メキシコ電力EPC市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

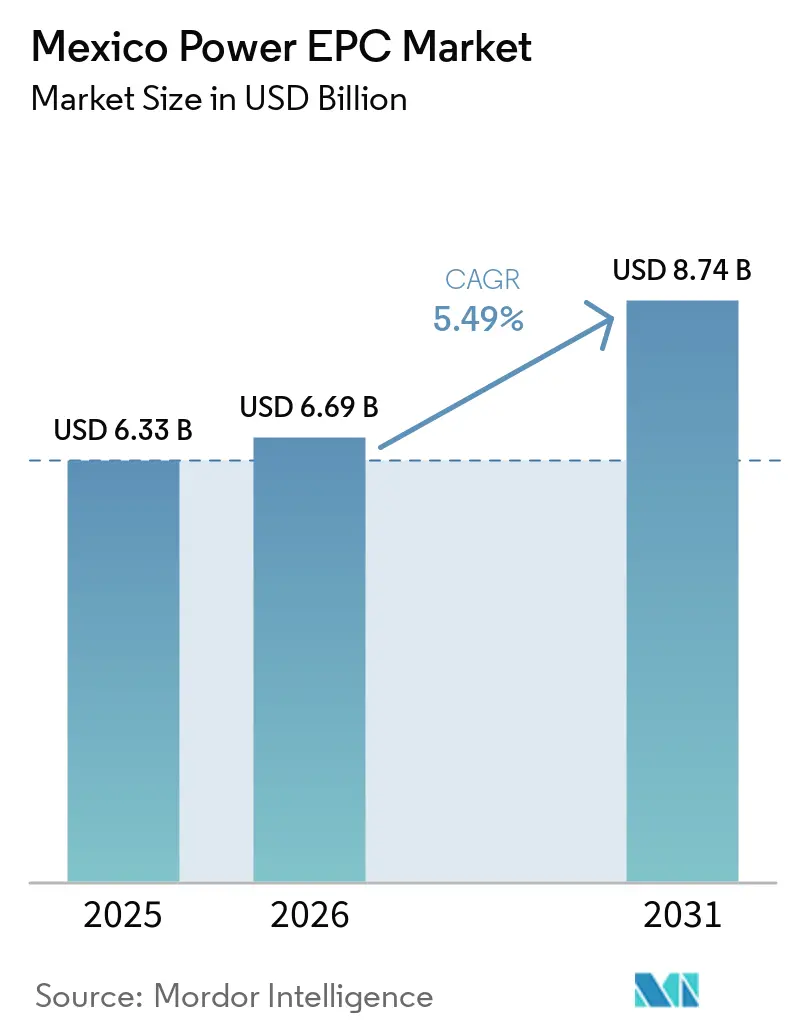

| 基準年の市場規模 (2025) | 6.33 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 8.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ電力EPC市場分析

メキシコ電力EPC市場規模は、2025年の63億3,000万ドル、2026年の66億9,000万ドルから2031年までに87億4,000万ドルに拡大し、2026年から2031年にかけてCAGR5.49%を記録する見込みである。

送配電(T&D)ワークストリームは勢いを増している。これは、Comisión Federal de Electricidad(CFE)が145本の新規送電線および変電所に75億ドルを投じることを約束したためであり、この決定は2024年5月の系統ストレスイベントを契機としている。同イベントではメキシコの送電網の60%超が最大負荷で稼働した。[1]Comisión Federal de Electricidad、「CFEが2030年までに234億ドルの投資計画を発表」、cfe.mx 発電EPCは依然として重要であるが、その軌道は変化しつつある。再生可能エネルギーはすでに発電価値の4分の3を占め、火力増設よりも速いペースで拡大しており、2025年3月の蓄電池義務化により太陽光と蓄電池が単一のターンキーパッケージに統合されている。ヌエボレオン州およびグアナファト州のニアショアリングクラスターは投資サイクルを5~6年短縮し、受注量を押し上げ、プロジェクトの優先順位を刷新している。グローバルなタービンOEM、欧州のEPCスペシャリスト、および地元の製造業者は、送電設備に対して最大60%の国内調達を義務付ける厳格化された国内コンテンツ規則を満たすために共同プラットフォームを形成している。[2]Comisión Federal de Electricidad、「CFEが2030年までに234億ドルの投資計画を発表」、cfe.mx

主要レポートのポイント

- メキシコ電力EPC市場は電力発電EPCと電力送配電(T&D)EPCにセグメント化されている。電力発電EPCは2025年に市場の54.98%を占め、電力送配電(T&D)EPCは2031年までに7.49%のCAGRで成長する見込みである。

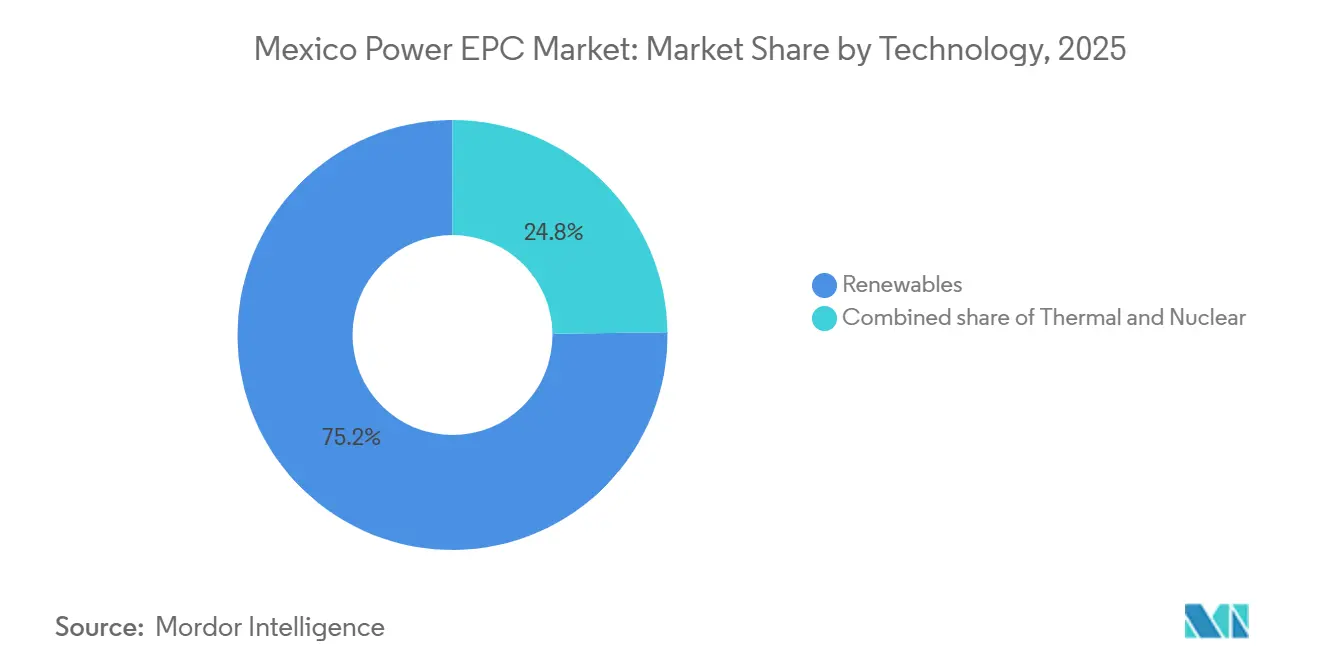

- 技術別では、再生可能エネルギーが2025年のメキシコ電力発電EPC市場シェアの75.2%を占め、同セグメントは2031年までに9.8%のCAGRで拡大する予測である。

- 容量帯別では、500MW超のプロジェクトが2025年のメキシコ電力発電EPC市場規模の67.4%を占め、100MW以下の分散型セグメントは2026年から2031年にかけて6.1%のCAGRで成長する見込みである。

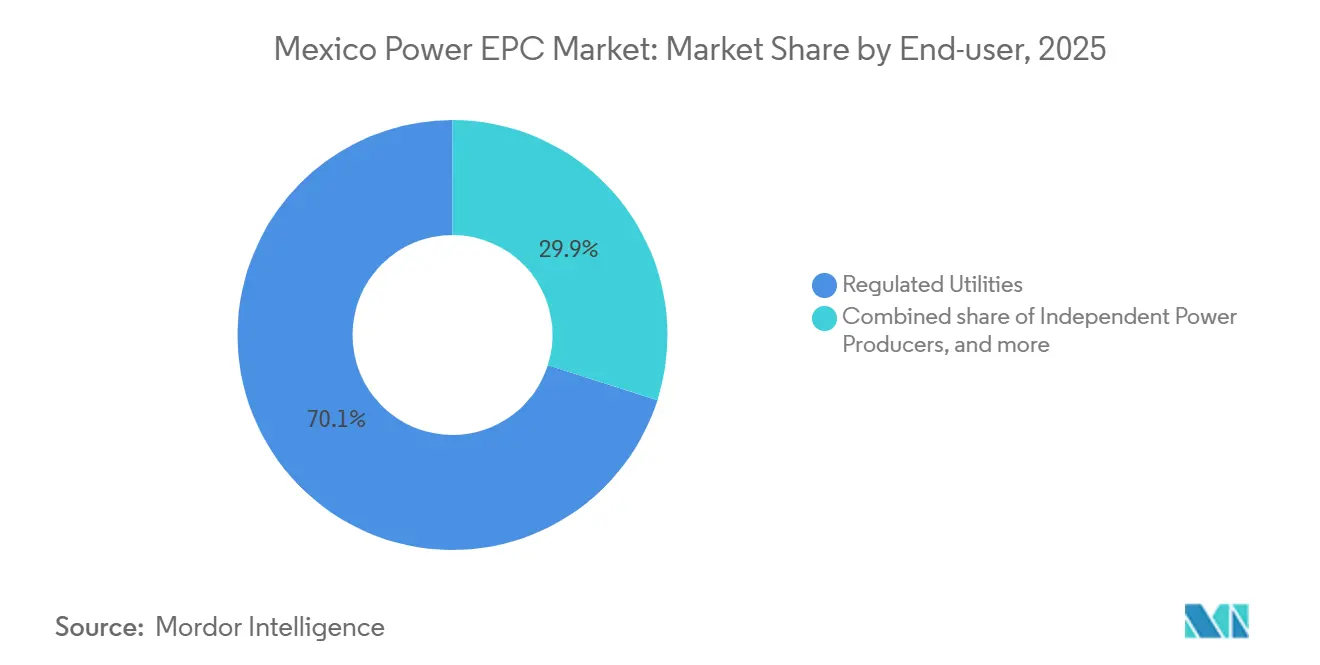

- エンドユーザー別では、規制公益事業者が2025年の支出の70.1%を支配しているが、独立系発電事業者が2031年までに最速の6.7%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ電力EPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CFE主導の系統近代化入札の加速 | +1.8% | 全国規模、ヌエボレオン州・グアナファト州・バヒオ地域に重点 | 中期(2~4年) |

| ニアショアリング主導の産業需要クラスター | +1.2% | 北部諸州 | 短期(2年以内) |

| 1GW以上の再生可能エネルギーパークの許認可迅速化 | +0.9% | 全国規模、ソノラ州・コアウイラ州・バハカリフォルニア州に重点 | 中期(2~4年) |

| CO₂削減のためのコンバインドサイクル改修 | +0.5% | 既存火力発電所ノード | 長期(4年以上) |

| デジタルEPCツールチェーン(BIM-5D) | +0.7% | 全国規模、ティア1コントラクター主導 | 中期(2~4年) |

| 新たなグリーンボンド資金調達スキーム | +0.4% | 全国規模、開発銀行の参加を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CFE主導の系統近代化入札の加速

CFEの2025年8月における234億ドルの新規設備および系統アップグレードへの投資公約は、同公益事業者の歴史上最大の単一投資枠組みとなる。このパッケージには、2026年以降に発注予定の13,024MWの新規発電設備と6,261回路キロメートルの高圧送電線が含まれる。国内コンテンツの閾値が60%に引き上げられるため、外国のEPC企業はマージンを確保するためにヌエボレオン州およびメキシコ州に製造合弁会社を設立している。2024年5月の系統ストレスイベントはこれらの発注の緊急性を裏付け、入札カレンダーをほぼ2年前倒しにした。発注サイクルの加速により、メキシコ電力EPC市場においてより高い受注量が確保される見込みである。

ニアショアリング主導の産業需要クラスター

メキシコは2023年に米国最大の貿易相手国となり、2025年まで年平均20%の成長を記録した製造業FDIの急増を引き起こした。[3]ロイター、「メキシコが米国最大の貿易相手国に」、reuters.com ヌエボレオン州、グアナファト州、バハカリフォルニア州の自動車、電子機器、データセンター施設は自家発電を必要とし、近隣の変電所および中圧送電線の急速なアップグレードを促している。1キロワット時あたり約0.18ドルの産業用電力料金は、新たな0.7~20MWの自家発電枠内に収まる太陽光プラス蓄電池の現地設置プラントのビジネスケースを強化している。その結果、分散型再生可能エネルギーおよびマイクログリッドがメキシコ電力EPC市場内の独立した機会として台頭しつつある。

1GW以上の再生可能エネルギーパークの許認可迅速化

CFEは2025年10月に合計約6GWの34の再生可能エネルギーパークへの参加を招請し、少なくとも1GWの発電所に対して6ヶ月の環境審査を提供した。間欠性電源が定格出力の30%に相当する蓄電池を3時間の放電時間で設置することを義務付ける2025年3月の規則により、太陽光、風力、蓄電池が単一のターンキーロットに統合された。2027年に建設予定の6つの太陽光発電所は574MWの蓄電池を統合し、EPCスコープがいかに拡大しているかを示している。許認可期間を短縮することで、CFEは新たな大型プロジェクトを活発なパイプラインに取り込み、メキシコ電力EPC市場の成長を支援している。

CO₂削減のためのコンバインドサイクル改修の再評価

Siemens Energyとの4プラントパッケージにより、CFEはHクラスタービン4GWを追加し、従来のFクラス機と比較して炭素強度を10~15%削減する。GE Vernova社のトポロバンポIIIは、2024年に完成し、2基の7HA.01タービンを使用して同様の結果を示した。現在の設計図では水素混焼および2025年に前段設計が発注されたシナロア州の210MW電解プロジェクトなどのグリーン水素補助プラントが検討されている。これらのプロジェクトは既存資産を維持しながらメキシコの国が決定した貢献目標に沿うものであり、再生可能エネルギーが主流の環境においても火力EPCの重要性を維持している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間PPAに対する政治的姿勢の変化 | -0.8% | 全国規模 | 短期(2年以内) |

| メキシコペソ・米ドル間の為替変動の継続 | -1.1% | 全国規模 | 短期(2年以内) |

| 連邦用地通行権取得の慢性的なボトルネック | -0.6% | エヒード(共同農地)および先住民族領域 | 中期(2~4年) |

| イスモス・バヒオ回廊の慢性的な送電混雑 | -0.9% | 南部輸出回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2024年以降の民間PPAに対する政治的姿勢の変化

2025年3月のエネルギー改革により、CFEは発電量の少なくとも54%を保有することが義務付けられ、純粋なマーチャントプロジェクトの余地が縮小した。独立系発電事業者は現在、混合発電事業者スキームの下で公益事業者と共同投資しなければならず、契約交渉が長期化し、CFEの信用指標へのエクスポージャーが増大している。Enelの2024年のメキシコからの部分撤退は、外国の公益事業者がリスクを再配分している状況を示している。新たな共同投資テンプレートが成熟するまで、この規制変更はメキシコ電力EPC市場に重くのしかかる。

メキシコペソ・米ドル間の為替変動の継続

ドル建てのタービン契約とペソ建ての料金は、EPCマージンを為替変動にさらす。1ドルあたり18.5ペソを超える減価は、プロジェクトのEBITDAを200~400ベーシスポイント侵食する可能性があり、輸入コンテンツが70%を超えるプロジェクトにとっては深刻な問題である。送電設備に対して60%まで引き上げられるCFEの国内コンテンツ規則はエクスポージャーの削減を目指しているが、国内の供給能力を構築するには数年かかる見込みである。それまでの間、ヘッジコストはメキシコ電力EPC市場の重荷となり続ける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再生可能エネルギーが主導し、ガスが柔軟性を提供

再生可能エネルギーは発電価値の75.2%を占め、CFEによる合計約6GWの34の太陽光・風力パークへの招請に後押しされ、2031年までに9.8%のCAGRが見込まれる。蓄電池規則により、開発事業者は太陽光アレイと蓄電池を組み合わせることが義務付けられ、1件あたりの受注規模が拡大している。再生可能エネルギー向けのメキシコ電力発電EPC市場規模は2031年までに43億5,000万ドルに達し、発電支出全体の半分に相当すると予測される。

火力EPCは依然として重要である。Siemens Energyの4GWプログラムおよびMitsubishi Powerの1.5GWデュオは、バランシングツールとしてのガスへの継続的な需要を示している。[4]Siemens Energy、「4プラントポートフォリオの合計4GW」、siemens-energy.com 水素対応タービンおよび小型電解槽の追加は将来の改修を示唆している。原子力工事は限定的であり、ラグナベルデの1990年代の拡張以降、新たな発表はない。太陽光、蓄電池、ガスを組み合わせたハイブリッドポートフォリオが標準的な信頼性確保策として台頭しており、メキシコ電力発電EPC市場の受注量を強化している。

注記: 各セグメントのシェアはレポート購入後に入手可能

容量帯別:ユーティリティスケールが依然主導するが分散型の成長が加速

500MW超のプロジェクトが2025年の発電支出の67.4%を確保し、CFEの規模の経済への傾倒を示している。これらの大型プロジェクトはリードタイムが長いが、有利な料金を享受できる。一方、100MW以下のセグメントは、工場が太陽光プラス蓄電池の現地設置を採用するにつれて最速の6.1%のCAGRを記録する見込みであり、これによりより小規模なEPCコントラクターが注目を集め、メキシコ電力発電EPC市場が拡大する。

100MW~499MWの中規模スキームには、CFEのゴンサレス・オルテガ拡張プロジェクトおよびいくつかの地域コンバインドサイクル増設が含まれる。北部諸州の水不足はこの容量帯における火力建設を制約し、開発事業者を分散型再生可能エネルギーへと誘導している。500MW超のプロジェクトのメキシコ電力発電EPC市場シェアは、絶対的な支出が増加する中でも2031年までにわずかに低下する可能性がある。

エンドユーザー別:公益事業者の優位性と独立系発電事業者の勢いの融合

CFEおよびその他の規制公益事業者は2025年支出の70.1%を支配し、同公益事業者の234億ドルプログラムに支えられている。混合発電事業者スキームは現在、少数株主の民間エクイティを招き入れており、独立系発電事業者が6.7%のCAGRで成長し、メキシコ電力発電EPC市場を拡大することを可能にしている。Iberdrola社が2023年に一部資産を売却した後に19億ドルを投資する計画は、外国からの継続的な関心を示している。

産業用自家発電は0.7~20MWの規則の下で急速に拡大しており、製造業者がエネルギーコストをより適切に管理できるようになっている。Pemexのコジェネレーションを含む公共部門および国有企業は、老朽化したプラントの改修によって需要を補完している。共同投資規範が確立されるにつれて、独立系発電事業者は2031年までに発電向けメキシコ電力発電EPC市場規模の約3分の1を占めるようになる見込みである。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

メキシコ電力EPC市場は2つの軸に沿ってクラスター化されている。北部の工業州であるヌエボレオン州、コアウイラ州、グアナファト州は、ニアショアリングによる工場建設の加速を背景に、T&Dアップグレードの大部分を引き付けている。CFEは2030年代に計画されていた変電所および送電線プロジェクトを2026年~2028年の枠組みに前倒しし、地域のバックログに即時の価値を注入している。バハカリフォルニア州では、国境を越えたCAISOリンクが、IFC融資が500MWのロードマップ確保を支援したメヒカリ・ボルタのような蓄電池プロジェクトを支えている。

南部の資源ハブであるオアハカ州、ベラクルス州、チアパス州は豊富な風力・太陽光ポテンシャルを誇るが、送電混雑に悩まされている。新たな400kV回廊が今十年の後半に稼働するまで、これらの州の開発事業者は出力制限を受け入れるか、商業運転開始日を延期している。ソノラ州とシナロア州はハイブリッドゾーンとして台頭しつつある。ソノラ州のAccionaのサン・カルロス太陽光発電所(220MW)とシナロア州のパシフィコ・メキシノール電解槽は、太陽光と水素を組み合わせた戦略を示している。

中央バヒオ諸州であるグアナファト州、ケレタロ州、アグアスカリエンテス州は、分散型発電が開花している製造業ベルトを形成している。極北部の水不足は一部の重工業を南方へ誘導し、太陽光プラス蓄電池マイクログリッドの需要圏を拡大している。国内コンテンツ規則はEPC企業をヌエボレオン州およびハリスコ州に製造ヤードを設置するよう誘導し、物流コストを削減している。総じて、地域的な多様性はメキシコ電力EPC市場に需要ドライバーを分散させることで回復力を埋め込んでいる。

競合状況

メキシコ電力EPC市場は中程度の集中度を示している。Siemens Energy、GE Vernova、Mitsubishi Powerは、CFEとの複数年にわたるマスターサービス契約により、コンバインドサイクルパッケージの約60%を合算で保有している。欧州のエンジニアリンググループであるAcciona、Techint、Iberdrola Ingeniería は、30%の蓄電池規則を満たすために蓄電池をバンドルすることで再生可能エネルギーEPC入札をリードしている。

技術は差別化要因である。GE Vernovaのトルカ送電サービスハブはデジタルツイン分析を適用し、試運転期間を約10~15%短縮しており、CFEのデジタル化された入札パッケージに対して有利なポジションを確立している。Techintのグリーン水素の専門知識は電解槽追加の設計委託を獲得し、競合他社が持たないニッチを開拓している。一方、Siemens Energyはタービン供給、建設、長期サービスを単一の包括契約の下に統合することで規模を獲得している。

ホワイトスペースの可能性は分散型セグメントにある。産業オーナーは100MW未満の太陽光プラス蓄電池プラントを必要としており、製造業との結びつきを持つ小規模なEPC企業が受注できる。ハリスコ州の開閉装置メーカーやヌエボレオン州の鉄鋼製造業者と連携する地元企業がこれらのプロジェクトに参入している。競争は現在、現地化、資金調達の創造性、および新たな政策規則を満たすターンキーハイブリッドを提供する能力にかかっている。これらのダイナミクスにより、メキシコ電力EPC市場は競争力を維持しながらも、専門的な参入者にとってアクセス可能な状態が続いている。

メキシコ電力EPC業界リーダー

ICA Fluor

Techint Ingeniería y Construcción

Abengoa México

Elecnor México

Sener Ingeniería y Sistemas

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Revolve Renewable Powerがメキシコにおける16の分散型発電太陽光プロジェクトのポートフォリオに関する最終合意を発表した。これらのプロジェクトは商業・産業顧客を支援するとともに、分散型エネルギーセクターにおけるEPC(エンジニアリング・調達・建設)およびバランス・オブ・プラント契約の追加需要を創出することを目的としている。

- 2026年2月:メキシコはまた、「混合開発構造」政策の下で新たな25年間のPPAベースの枠組みを発表し、2030年までに約7.5GWの再生可能エネルギー投資を解放することを目指した。この政策は、CFEと民間開発事業者のパートナーシップを通じて、ユーティリティスケールの再生可能エネルギーおよび蓄電資産向けのEPC展開を加速するよう設計されている。

- 2025年8月:TechintとSiemens Energyが、パシフィコ・メキシノール・メタノールプロジェクトに関連する210MW電解プラントの前段設計を受注した。

- 2024年1月:GE Vernovaがメキシコ初の2基の7HA.01タービンを使用した766MWのトポロバンポIIIコンバインドサイクルプラントを完成させた。

メキシコ電力EPC市場レポートの調査範囲

電力EPC市場は、電力発電、送電、配電プロジェクトをターンキーベースで包括的に実行する企業のグローバル産業を包含する。EPCコントラクターは電力インフラのエンジニアリング設計、機器調達、建設、設置、試験、試運転を担当し、合意されたコスト、工期、性能要件に沿ったプロジェクト納品を確保する。

メキシコ電力EPC市場は電力発電EPCと電力送配電EPCにセグメント化されている。電力発電EPCは技術別、容量帯別、エンドユーザー別にセグメント化されている。これらのセグメントはさらに、技術別(火力、原子力、再生可能エネルギー)、容量帯別(100MW以下、100MW~499MW、500MW超)、エンドユーザー別(規制公益事業者、独立系発電事業者、産業用自家発電、公共部門・国有企業)に分類されている。各セグメントの市場規模および予測は、上記すべてのセグメントについて売上高(10億ドル)に基づいて算出されている。

| 技術別 | 火力 |

| 原子力 | |

| 再生可能エネルギー | |

| 容量帯別 | 100MW以下(分散型エネルギーリソース、マイクログリッド) |

| 100MW~499MW | |

| 500MW超 | |

| エンドユーザー別 | 規制公益事業者 |

| 独立系発電事業者 | |

| 産業用自家発電 | |

| 公共部門および国有企業 |

| 電力発電EPC | 技術別 | 火力 |

| 原子力 | ||

| 再生可能エネルギー | ||

| 容量帯別 | 100MW以下(分散型エネルギーリソース、マイクログリッド) | |

| 100MW~499MW | ||

| 500MW超 | ||

| エンドユーザー別 | 規制公益事業者 | |

| 独立系発電事業者 | ||

| 産業用自家発電 | ||

| 公共部門および国有企業 | ||

レポートで回答される主要な質問

メキシコ電力EPC市場の2026年における規模はどのくらいか?

66億9,000万ドルであり、5.49%のCAGRに支えられ、2031年までに87億4,000万ドルに向けて推移している。

メキシコ電力EPC市場で最大のシェアを持つセグメントはどれか?

再生可能エネルギーがCFEの6GWの太陽光・風力パイプラインを背景に、2025年に75.2%のシェアで発電EPCを支配している。

新規T&Dプロジェクトの大部分はどこに立地しているか?

ヌエボレオン州やグアナファト州などの北部諸州が、2026年~2028年に予定されているCFEの145の送電プロジェクトの大部分を受け入れている。

最も成長が速い容量帯はどれか?

製造業者が太陽光プラス蓄電池システムを現地設置するにつれて、100MW以下の分散型プロジェクトが6.1%のCAGRでリードしている。

30%の蓄電池義務化はEPCスコープにどのような影響を与えるか?

太陽光・風力開発事業者は定格出力の30%に相当する蓄電池を追加しなければならず、単一技術の案件がターンキーハイブリッド受注に変わっている。

外国のEPC企業はなぜ地元との合弁会社を設立しているのか?

多くのコンポーネントに対する国内コンテンツの閾値が現在60%に達しているため、外国のコントラクターはメキシコの製造業者とパートナーシップを結び、入札を確保し為替リスクを管理している。

最終更新日: