ナイジェリア電力EPC市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

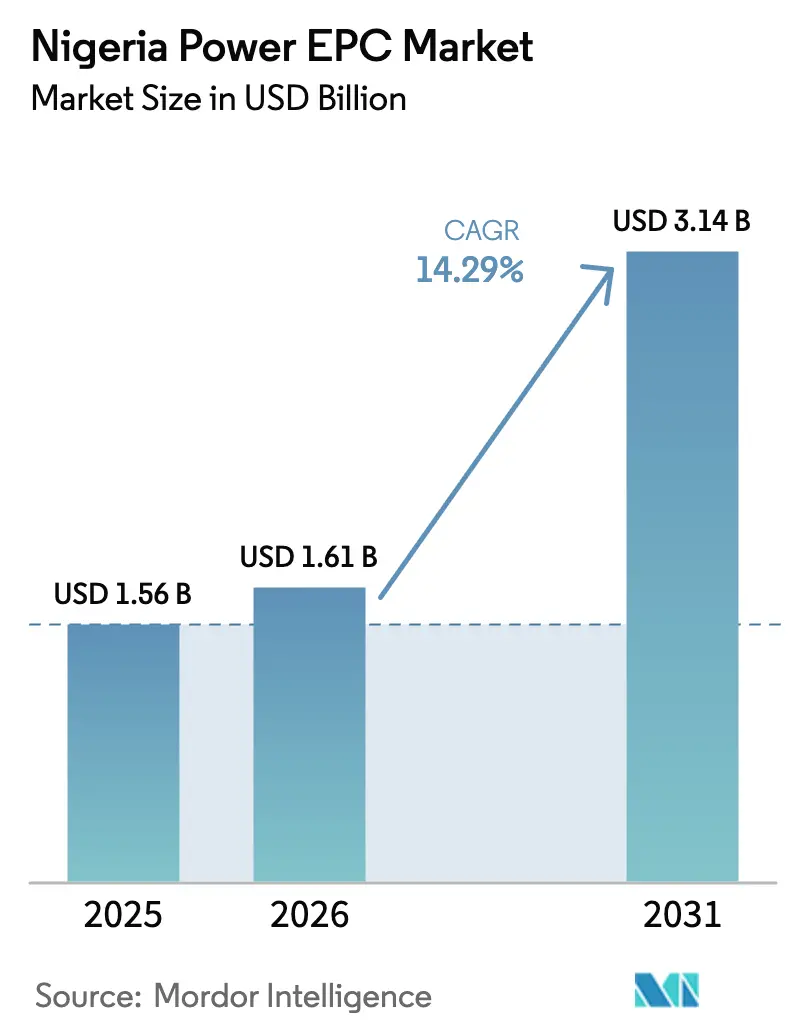

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 3.14 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

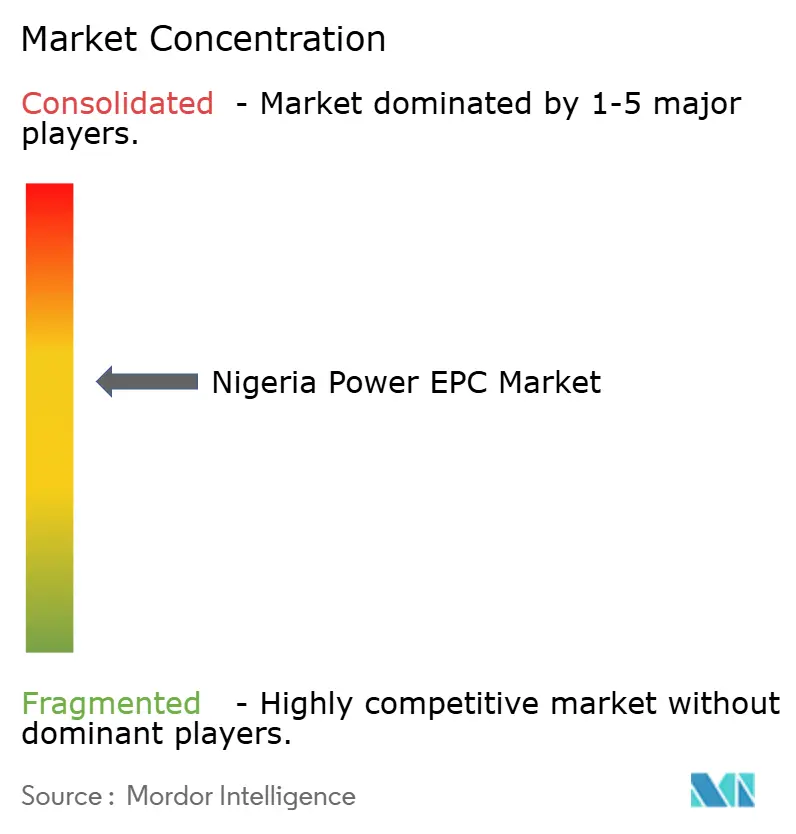

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア電力EPC市場分析

ナイジェリア電力EPC市場規模は、2025年の15億6,000万米ドル、2026年の16億1,000万米ドルから2031年には31億4,000万米ドルへと拡大し、2026年から2031年にかけて14.29%のCAGRを記録する見込みです。

送配電EPCは発電を上回るペースで拡大すると見込まれており、規制当局が純粋な発電量の追加よりも電力の排出と系統損失の削減を優先していることから、2025年の6億3,000万米ドルから2031年には13億2,000万米ドルへと15.94%の成長を遂げる見通しです。[1]ナイジェリア電力規制委員会、「ナイジェリア送電会社および独立系統運用者に対するパフォーマンス改善計画に関する命令」、nerc.gov.ng 再生可能エネルギーはすでに発電EPC価値の大半を占めており、プロジェクトの割引率を最大400ベーシスポイント引き下げる優遇気候ファイナンスによって支援されています。[2]世界銀行グループ、「ナイジェリア向けDARESプログラム」、worldbank.org 同時に、新たにライセンスを取得した28件のガスフレア商業化事業が約3GWの自家発電容量をもたらし、中規模EPCコントラクトのプロジェクトパイプラインを深化させる見込みです。[3]ナイジェリア連邦共和国、「ローカルコンテンツ遵守要件に関する大統領指令」、nuprc.gov.ng ただし、実行リスクは依然として存在しており、2024年~2025年のナイラの累積切り下げにより輸入スイッチギアおよびタービンのコストが最大50%上昇した一方、2025年3月にはニジェールデルタにおける武装勢力による妨害活動によりナイジェリアLNGへのガス原料供給が一時的に80%削減されました。

主要レポートの要点

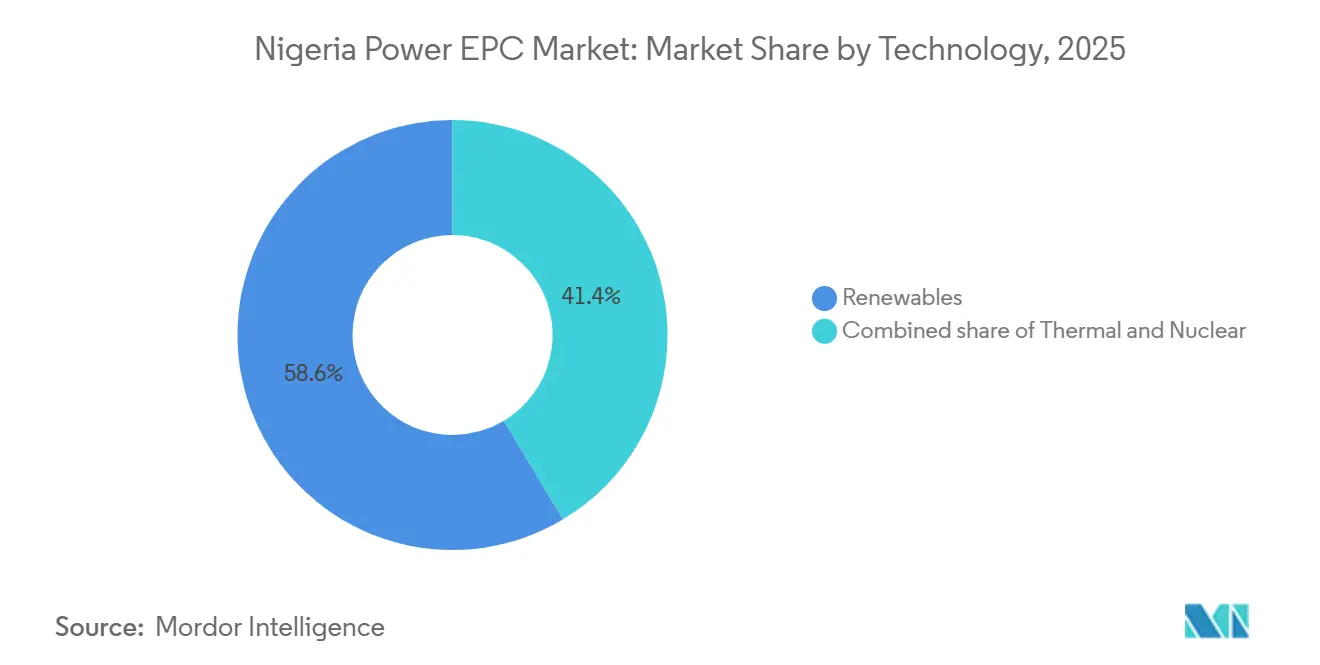

- ナイジェリアの電力EPC市場は、電力発電EPCと電力送配電(T&D)EPCにセグメント化されています。電力発電EPCは2025年の市場において60.9%を占め、電力送配電(T&D)EPCは2031年まで15.94%のCAGRで成長する見込みです。

- 技術別では、再生可能エネルギーが2025年の収益シェアで58.6%をリードし、火力は最も低い成長率を記録した一方、再生可能エネルギーEPCは2031年まで22.5%のCAGRで推移しています。

- 容量帯別では、100MW~499MWセグメントが2025年のナイジェリア電力発電EPC市場シェアの51.5%を占め、100MW未満のプロジェクトは2031年まで18.1%のCAGRで拡大すると予測されています。

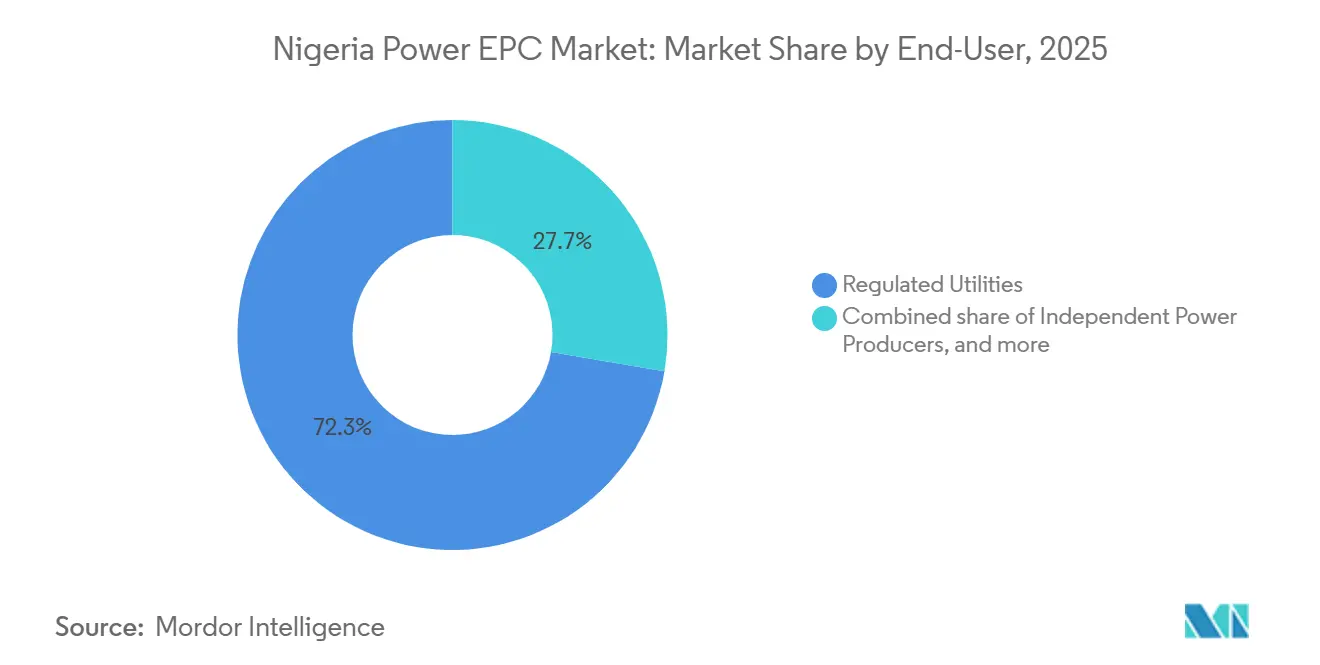

- エンドユーザー別では、規制公益事業者が2025年の価値の72.3%を占め、同セグメントは2031年まで16.7%のCAGRで拡大しています。

- Sinohydro、CCECC、PowerChinaは合計で2025年のターンキー大規模電力事業受注の約45%を獲得しており、中国輸出入銀行によるベンダーファイナンスが支えとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ナイジェリア電力EPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NIPP第2フェーズのプロジェクトパイプラインの急増 | +3.2% | ラゴス、リバーズ、カノ、カドゥナ | 中期(2~4年) |

| 国家電化プロジェクトのミニグリッド展開 | +2.8% | 農村部および都市周辺地域 | 中期(2~4年) |

| 多国間気候ファイナンスの流入 | +2.5% | 全国 | 長期(4年以上) |

| 自家発電IPPを可能にするガスフレア商業化 | +1.9% | ニジェールデルタ、産業拠点 | 短期(2年以下) |

| デジタル変電所の改修 | +1.4% | 都市配電ネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

NIPP第2フェーズのプロジェクトパイプラインの急増

国家統合電力プロジェクトの第2フェーズは、すでに2025年のEPC価値の51.5%を占める100MW~499MW帯のガス火力およびハイブリッド太陽光資産に向けて資本を誘導しています。州の共同出資がソブリンリスクを軽減し、財務クローズを加速させる一方、規制当局による2025年5月のNGN826億6,000万の対応送電線承認により、孤立した発電設備が生じるリスクが低減されています。[4]ナイジェリア電力規制委員会、「2024年第1四半期レポート」、nerc.gov.ng 統合的なエンジニアリング、調達、建設のスロットがタイムラインを短縮し、コスト超過リスクをコントラクターに移転するため、大規模ターンキーコントラクターが恩恵を受けます。

国家電化プロジェクトのミニグリッド展開

7億5,000万米ドルのDARES施設によって資金提供される成果連動型補助金は、計量接続数と稼働時間に対して支払われ、資産の引き渡しからシステムの信頼性へとインセンティブを転換します。このモデルは、太陽光発電、リチウムイオン蓄電池、スマートメータリングを組み合わせた経験豊富なミニグリッドインテグレーターに有利です。現在、ほとんどのハードウェアをナイラ建てで調達できるため、開発業者はグリッドスケールの輸入品を悩ます外国為替エクスポージャーを回避できます。

多国間気候ファイナンスの流入

世界銀行、アフリカ開発銀行、英国インターナショナル・インベストメントからの優遇融資は、加重平均資本コストを200~400ベーシスポイント引き下げ、ナイジェリアの高割引率環境においても太陽光および風力EPCを促進します。同じ貸し手が配電自動化および計量プログラムも支援しており、回収率の改善とさらなるEPC事業への収益の解放をもたらします。州政府は2023年電力法の下での新たな自律性を活用し、これらの施設に直接アクセスし始めています。

自家発電IPPを可能にするガスフレア商業化

28社に発行されたライセンスにより、かつてはペナルティであったものが原料調達上の優位性に転換され、約3GWの新規自家発電容量が解放されます。Dangoteなどの産業需要家はナイラ建ての低コストガスを確保でき、プロジェクトを通貨下落から保護します。2024年2月の大統領指令に組み込まれたローカルコンテンツ規則は、ナイジェリア資本の製造業者への受注をさらに促進します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ナイラ安と外国為替流動性の逼迫 | −2.1% | 全国 | 短期(2年以下) |

| ニジェールデルタにおける武装勢力の活動 | −1.3% | ニジェールデルタ | 短期(2年以下) |

| BoQコストを押し上げるローカルコンテンツ規則 | −0.9% | 全国 | 中期(2~4年) |

| PPAを制限する系統排出限界 | −1.6% | ラゴス、カノ、ポートハーコート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ナイラ安と外国為替流動性の逼迫

現地通貨の2024年~2025年の下落により、輸入タービンおよびトランスフォーマーのコストが最大50%上昇し、信用状の発行が遅延したため、多くのEPCコントラクターが米ドル建ての動員費用を要求するようになりました。配電会社の回収率は79.11%にとどまり、依然として資金不足が生じており、調達サイクルを長期化させるドナー資金プロジェクトへの依存度が高まっています。

PPAを制限する系統排出限界

名目上6,000MWの送電容量があるにもかかわらず、系統は2024年に12回の崩壊を経験し、新規発電の購入契約を制限しました。Siemens主導の大統領電力イニシアティブのフェーズ1は、2027年までに7,140MWの容量を追加するにとどまり、既存設備の低稼働率が長期化し、再生可能エネルギーの出力制限リスクを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再生可能エネルギーが火力に対してシェアを拡大

再生可能エネルギーは2025年の電力発電EPC価値の58.6%を占め、多国間資金がプロジェクトファイナンスを低廉化し、産業需要家がカーボン目標を追求する中、22.5%のCAGRでセグメントが拡大すると予測されています。再生可能エネルギーに帰属するナイジェリア電力発電EPC市場規模は2031年までに2倍以上となる一方、火力コントラクトは系統サービス需要を背景に緩やかな成長にとどまります。太陽光プラス蓄電池のハイブリッドミニグリッドは現在95%以上の稼働率を提供しており、国家系統がいまだ達成できない信頼性水準です。

ガスは最も低コストの調整可能燃料であるため、火力EPCは依然としてベースロード需要を支えていますが、ニジェールデルタのパイプライン破壊工作が2025年に大きな打撃を与えました。タービンOEMは入札に長期サービス契約を組み込むことでそのリスクを軽減し、設備利用率が低下した場合でも収益を下支えしています。一方、原子力は依然として構想段階にとどまり、20年の回収期間に対する融資機関の関心を確保するための実現可能性調査はいまだ完了していません。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量帯別:分散型資産が加速

100MW~499MW帯のプロジェクトは、NIPPフェーズ2およびIPPガスプロジェクトに支えられ、2025年のナイジェリア電力発電EPC市場シェアの51.5%を獲得しました。しかし、特に太陽光ハイブリッドミニグリッドを中心とする100MW未満の資産は、2031年まで18.1%のCAGRで最も急速に成長するセグメントとなります。700MWのズングル水力発電所などの500MW超の建設案件は系統慣性において依然として重要ですが、10年単位のタイムラインと多大な外国為替エクスポージャーに直面しています。

分散型発電は容量追加を民主化しており、250社超の企業が合計6,500MWの自家発電設備を運用し、平均的な系統給電量を上回っています。2023年電力法によりライセンス取得が容易になり、2024年第1四半期だけで合計52.57MWの新規自家発電許可が9件発行されました。系統が苦境に立つ中、より多くの工場やキャンパスがこの層に移行するでしょう。

エンドユーザー別:公益事業者が支配的だが自家発電需要が急増

規制公益事業者は2025年のEPC支出の72.3%を吸収し、法定調達義務と国家支援によって維持されています。16.7%のCAGRを維持すると予測されていますが、民間需要家が自家発電を進めるにつれ、公益事業者が占めるナイジェリア電力発電EPC市場シェアは緩やかに低下するでしょう。

産業用自家発電オーナーはすでに系統出力を上回っており、Dangoteの1,500MW規模の発電設備群がその先頭に立っています。ガスフレアIPPは低コストのナイラ建て燃料を確保することでこのクラスをさらに強化します。独立系発電事業者は信用力のある工場との相対契約を活用し、資金難の配電会社を迂回しています。公共機関は初期資本を回避するため、エネルギー・アズ・ア・サービス型マイクログリッドの実験を進めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ラゴスは国内電力消費量の約40%を占めるため、T&D EPCの大半を引き付けており、エコ・アトランティックのような注目プロジェクトは99%の供給信頼性を要求しています。リバーズ州とアクワイボム州はガスフレアIPP投資を集めていますが、パイプライン破壊工作に対して脆弱であり、保険・セキュリティコストを押し上げるリスクがあります。アブジャ・カドゥナなどの北部回廊は、Siemensイニシアティブの7,140MW送電アップグレード予算の恩恵を受けています。

国家電化プロジェクトの下でのミニグリッド展開は、ベヌエ州やタラバ州などの電力アクセスが低い州に集中しており、農村部のEPCクラスターを促進しています。州は現在ライセンス権限を持ち、先行するラゴスとカドゥナは電力機関を設立して承認を迅速化しています。一方、NGN1兆7,000億相当の129件の連邦送電プロジェクトが、ラゴス・イバダン、ポートハーコート・アバ、アブジャ・カドゥナの各回廊の混雑緩和を目指しています。

実行リスクは非対称です。ラゴスとアブジャは優れた物流と熟練労働力を提供する一方、北部および南東部の遠隔地の州では動員時間が長くなります。コントラクターはその差異を入札価格に反映させており、地理的分散は収益ポテンシャルとコスト超過のバランスを取る行為となっています。

競争環境

中国の国有企業は価格競争力を持ち、15%~25%安いベンダーファイナンスを組み合わせており、Sinohydroの13億米ドルのズングル水力発電受注がそのモデルを体現しています。SiemensエナジーやGE Vernovaなどの欧州OEMは機器供給と複数年にわたるサービス収益を優先しています。Siemensの大統領電力イニシアティブはパイロット段階で既に90%完了しており、544kmの新規送電線に対する3億2,880万米ドルのフェーズ1建設契約を支えています。

地元の有力企業Julius Bergerは、459MWのアズラ・エドIPPを予定より早く完成させることで競争力を証明しました。これは、国内での「真正かつ実質的かつ具体的な」能力を要求する2024年2月のローカルコンテンツ指令を満たす実績です。Schneider Electricの2024年ラゴスハブは250名のスタッフポジションを擁し、SCADAおよびマイクログリッドインテグレーション業務を担っています。

100MW未満には白地スペースが残っています。Sterling & Wilsonは961MWpの太陽光発電と455MWhの蓄電池に関するMoUを締結していますが、依然として資金調達を模索しています。エネルギー・アズ・ア・サービス事業者が台頭しており、貸借対照表上の余力はないがグリッド独立型電力を求める工場やキャンパスをターゲットにしています。ローカルコンテンツの執行が強化される中、外資系EPCはナイジェリアの製造業者との合弁事業を組成するケースが増えており、短期的なコストは上昇するものの国内能力の深化につながっています。

ナイジェリア電力EPC業界リーダー

Energo Nigeria Ltd.

Sterling and Wilson Nigeria Limited

Gentec EPC Ltd.

Sinohydro Corp.

Siemens Energy Nigeria

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Dangote Refineryは日量140万バレルへの拡張を発表し、完全な自立に向けた追加オンサイト電力の確保を約束しました。

- 2025年5月:NECRはNGN2.17/kWhの賦課金によって資金調達される送電インフラ基金を創設し、ラゴス、カノ、カドゥナ、ポートハーコートの50の優先プロジェクトにNGN2,120億4,000万を投入します。

- 2025年4月:Siemens Energyはパイロットフェーズの90%完了に達し、821.6MWの容量を追加するとともに、3億2,880万米ドルのフェーズ1建設契約に署名しました。

- 2025年3月:3本のパイプラインが破壊工作により閉鎖され、ナイジェリアLNGへのガス供給が80%減少し、上流のセキュリティリスクが浮き彫りになりました。

- 2025年3月:Schneider Electricは、統合変電所と蓄電池を通じてラゴスのエコ・アトランティックスマートシティに99%の電力を保証する契約を締結しました。

ナイジェリア電力EPC市場レポートの調査範囲

電力EPC市場は、電力発電、送電、配電プロジェクトをターンキーベースで包括的に実行する企業のグローバル産業を包含しています。EPCコントラクターは電力インフラのエンジニアリング設計、機器調達、建設、設置、試験、試運転を担い、合意されたコスト、工期、性能要件に沿ったプロジェクト引き渡しを確保します。

ナイジェリア電力EPC市場は、電力発電EPCと電力送配電EPCにセグメント化されています。電力発電EPCは、技術、容量帯、エンドユーザーによってセグメント化されています。これらのセグメントはさらに、技術別(火力、原子力、再生可能エネルギー)、容量帯別(100MW以下、100MW~499MW、500MW超)、エンドユーザー別(規制公益事業者、IPP、産業用自家発電、公共部門・国営企業)に分類されています。各セグメントの市場規模および予測は、上記すべてのセグメントについて収益(10億米ドル)に基づいて算出されています。

| 技術別 | 火力 |

| 原子力 | |

| 再生可能エネルギー | |

| 容量帯別 | 100MW以下(分散型エネルギー資源、マイクログリッド) |

| 100MW~499MW | |

| 500MW超 | |

| エンドユーザー別 | 規制公益事業者 |

| 独立系発電事業者 | |

| 産業用自家発電 | |

| 公共部門および国営企業 |

| 電力発電EPC | 技術別 | 火力 |

| 原子力 | ||

| 再生可能エネルギー | ||

| 容量帯別 | 100MW以下(分散型エネルギー資源、マイクログリッド) | |

| 100MW~499MW | ||

| 500MW超 | ||

| エンドユーザー別 | 規制公益事業者 | |

| 独立系発電事業者 | ||

| 産業用自家発電 | ||

| 公共部門および国営企業 | ||

レポートで回答される主要な質問

ナイジェリア電力EPC市場の現在の価値はいくらですか?

市場は2026年に16億1,000万米ドルとなり、2031年までに31億4,000万米ドルに達すると予測されています。

ナイジェリアのEPC分野で最も急成長しているセグメントはどれですか?

特に太陽光ハイブリッドミニグリッドを中心とする100MW未満の分散型発電が、2031年まで18.1%のCAGRで拡大しています。

外国為替の変動はEPCコントラクトにどのような影響を与えていますか?

ナイラの下落により輸入機器のコストが最大50%上昇し、コントラクターは入札を米ドル建てで価格設定し、ハードカレンシーの動員費用を要求するようになっています。

大規模電力事業を支配している企業はどこですか?

Sinohydro、CCECC、PowerChinaなどの中国国有企業が優遇ベンダーファイナンスを活用し、大規模ターンキーコントラクトの約45%を合計で獲得しています。

なぜ再生可能エネルギーEPCは火力を上回るペースで成長しているのですか?

優遇気候ファイナンス、太陽光コストの低下、産業需要家の系統離脱が、ガス火力発電所の緩やかな成長に対して再生可能エネルギーを22.5%のCAGRで牽引しています。

ミニグリッド拡大に最も影響力のある政策は何ですか?

7億5,000万米ドルのDARES施設によって支援される国家電化プロジェクトの成果連動型補助金が、信頼性の高い農村ミニグリッドを直接補助しています。

最終更新日: