フィリピン自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン自動車保険市場分析

フィリピン自動車保険市場の規模は、保険料価値ベースで、2025年の12億3,000万米ドル、2026年の13億1,000万米ドルから、2031年までに17億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.08%を記録する見込みです。

市場の成長は、車両登録に必要な強制的な第三者賠償責任要件、より厳格な規制執行、およびアクセスを拡大し登録時点での確認を改善するデジタル流通へのシフトによって形成される見込みです。既存の保険会社はかなりのシェアを保有する一方、専門プレーヤーおよびエンベデッド流通チャネルは、EV普及の拡大、テレマティクスのユースケース、およびマイクロ保険商品から生じる特定のニッチを追求しています。電気自動車産業発展法に基づくEV登録台数の増加と政策的インセンティブは将来の保険料プールを支え、一方で陸上交通局と保険会社間のオンライン事前検証統合は不正を削減し、コンプライアンスに準拠した市場成長を支援します。[1]Joann Villanueva、「登録済みEVは2025年末までに3万5千台に達する見込み」、フィリピン通信社、pna.gov.ph マクロ経済の安定、保険密度の上昇、およびバンカシュアランスのクロスセルは、消費者保護規則とデジタルトランスフォーメーションが市場の健全性を強化する中、フィリピン自動車保険市場を引き続き支えています。

主要レポートの要点

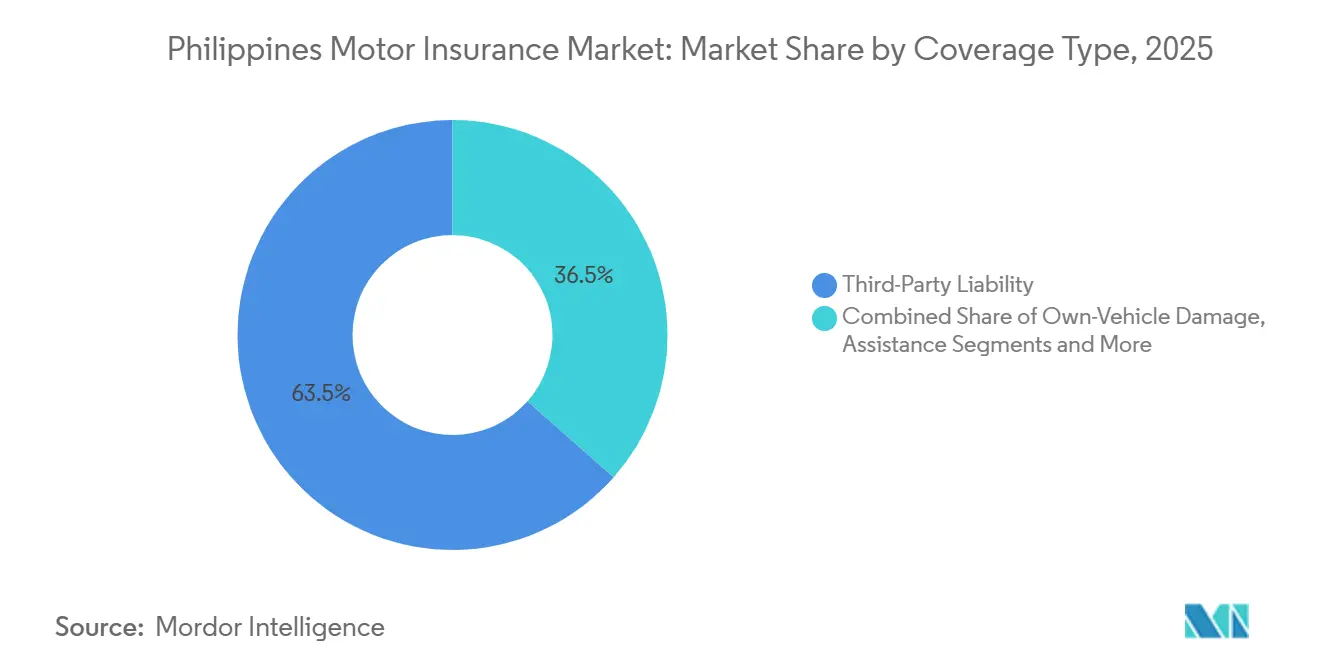

- 補償タイプ別では、第三者賠償責任補償が2025年のフィリピン自動車保険市場規模の63.50%をリードし、一方で車両損害補償は2031年までに年平均成長率(CAGR)9.56%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年のフィリピン自動車保険市場規模の56.80%を占め、一方で商用車は2031年までに年平均成長率(CAGR)12.66%を記録すると予測されています。

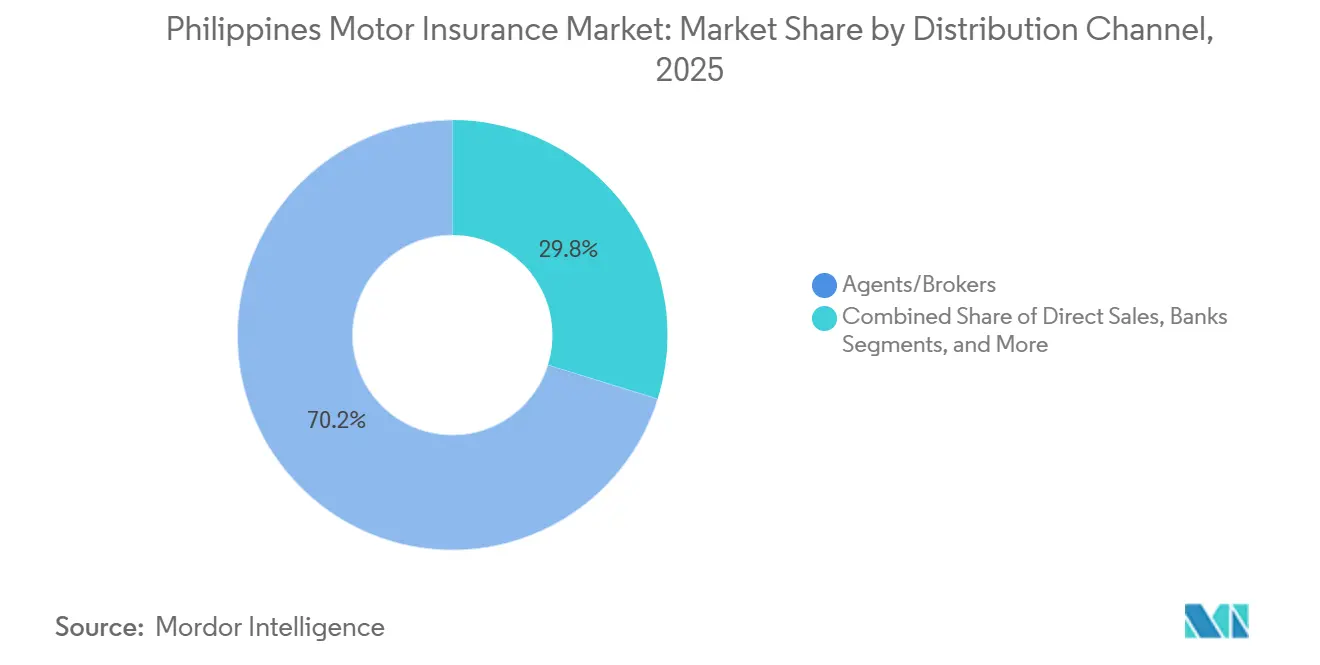

- 販売チャネル別では、代理店およびブローカーが2025年のフィリピン自動車保険市場規模の70.20%を保有し、一方でデジタルプラットフォームおよびその他の新興チャネルは2031年までに年平均成長率(CAGR)9.23%で成長する見込みです。

- パワートレイン別では、内燃機関(ICE)車両が2025年のフィリピン自動車保険市場規模の58.70%を占め、一方で電気自動車(EV)は2031年までに年平均成長率(CAGR)10.93%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピン自動車保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 登録のための強制CTPL | +1.8% | 全国、特にメトロ・マニラ、セブ、ダバオでの執行が最も高い | 中期(2~4年) |

| 車両保有台数の増加とモータリゼーション | +1.5% | 全国、都市中心部から地方地域へのスピルオーバー | 長期(4年以上) |

| 非生命保険料に占める自動車保険の主導的シェア | +1.2% | 全国、NCRおよびカラバルソン集中 | 中期(2~4年) |

| マクロ経済成長と保険密度の上昇 | +0.9% | 全国、メトロ・マニラ、マカティ、BGCでの初期利益 | 長期(4年以上) |

| 高い事故率および経済的損失負担 | +0.8% | メトロ・マニラ、ケソン市、および主要地方幹線道路 | 短期(2年以下) |

| 規制強化と執行措置 | +0.6% | 全国、保険委員会(Insurance Commission)と陸運局(LTO)の連携 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

登録のための強制CTPL

強制CTPL(強制第三者賠償責任保険)は保険を車両登録に結び付けており、年次更新が陸運局(Land Transportation Office)でのコンプライアンスを強化することで、フィリピン自動車保険市場全体にわたり大規模かつ継続的な保険基盤を維持しています。保険委員会(Insurance Commission)は2024年3月に第三者賠償責任の最低限度額を倍増させ、無過失補償額を引き上げました。これにより補償価値が向上し、認可されたCTPLプロバイダーの保険料プールが拡大しました。[2]保険委員会(Insurance Commission)、「2025年第1四半期の保険浸透率・密度、2024年第1四半期比で上昇」、保険委員会(Insurance Commission)、insurance.gov.ph 陸運局(LTO)と開発銀行フィリピン(DBP)データセンターを通じた補償証明書のオンライン事前確認により、登録時のリアルタイム検証が可能となり、不正証明書を削減し、フィリピン自動車保険市場の価格経済を安定させるのに役立っています。非生命保険料における自動車保険の卓越した役割は、フィリピン自動車保険市場において保険会社が補償の可用性と商品の多様性を維持するのに役立つ安定した資金流入をもたらしています。デジタル化が登録時点での透明性を向上させることで、保険会社はリスクに合わせた価格設定と流通の合理化が可能となり、フィリピン自動車保険市場全体でより広範なコンプライアンスと健全な成長プロファイルを支援しています。

車両保有台数の増加とモータリゼーション

車両登録および新たな推進技術へのシフトは、フィリピン自動車保険市場全体にわたり増分的な保険機会を生み出しています。各新規車両は少なくともCTPLを必要とし、時間をかけてより広い補償を選択するケースも多いためです。EV登録台数は力強く増加しており、電気自動車産業開発法(Electric Vehicle Industry Development Act)の枠組みは、財政的インセンティブと政策目標を通じた普及を支援し、保険料の潜在性を新たなリスクカテゴリーへと拡大しています。エネルギー省(Department of Energy)のロードマップはクリーンエネルギーシナリオの下での複数年にわたるEV拡大を概説しており、保険会社がフィリピン自動車保険市場においてバッテリーリスク、充電インフラの賠償責任、および進化する修理エコシステムに対応した商品を開発するよう促しています。[3]フェリックス・ウィリアム・B・フエンテベジャ、「モーション(Motion)における進化」、エネルギー省(Department of Energy)、liveablecities.ph 成長はもはやメトロ・マニラに限定されておらず、デジタル化された確認とオンライン流通により保険会社はビサヤ諸島やミンダナオ島全体の地方地域をより効率的にリーチできるようになっています。新興経済回廊と物流ハブの拡大は商業用フリートのエクスポージャーを高め、フィリピン自動車保険市場に量をもたらすとともにリスクを多様化させます。これらのダイナミクスが合わさることで、フィリピン自動車保険市場においてモータリゼーションが深化し商品の高度化が進む中、長期的な成長基盤が維持されます。

非生命保険料に占める自動車保険の主導的シェア

自動車保険は非生命保険料のリーディングシェアを占めており、フィリピン自動車保険市場において収益の安定性を確保し、アンダーライティングおよびクレームを改善する技術投資を支援しています。保険会社はこの規模を活用してコアプラットフォームをアップグレードし、商品ローンチサイクルを加速し、流通とサービス全体の摩擦を削減するプロセスを標準化しています。このセグメントの小売的性質は、バンカシュアランスおよびダイレクトチャネルを通じたクロスセルを支援し、フィリピン自動車保険市場においてCTPLを超えた保護の拡大と顧客関係の深化を助けます。再保険と資本力により、保険会社は補償を維持しながら、巨災リスクの高い地域での損失実績に合わせて料率を調整することができ、ハードニングサイクル中の市場継続性の維持に寄与しています。フィリピン自動車保険市場は、広範な継続保険料と短尾特性という基盤の恩恵を受けており、保険会社は予測可能なキャッシュフローでポートフォリオのバランスを取り、デジタル施策に資金を供給することができます。これらの要因は、フィリピン自動車保険市場における非生命保険の広範な拡大に向けた成長エンジンとしての自動車保険の役割を強化しています。

マクロ経済成長と保険密度の上昇

マクロ経済のファンダメンタルズと保険参加の拡大は、家計がCTPL義務を超えた補償を追加できるようになるにつれ、フィリピン自動車保険市場への安定した保険料流入を支援しています。保険密度は2025年に前年比で増加しており、包括的な自動車商品の基盤を強化するリスク保護への一人当たり支出の増加を示しています。海外送金と緩やかな金融緩和に支えられた国内需要の安定は、フィリピン自動車保険市場における自動車ファイナンスと新規保険の組成を助けています。デジタル確認と消費者保護を改善するより広範な政策環境は、信頼を高め、クレームとサービスの摩擦を低減します。これらの変化は、フィリピン自動車保険市場が成熟するにつれ、基本的な賠償責任補償からより広い補償へと着実な移行を強化しています。時間の経過とともに、より大きな金融包摂と的を絞った教育がフィリピン自動車保険市場全体の地域別の商品浸透を深めることができます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 全体的な保険浸透率の低さ | -1.2% | 全国、特にビサヤ諸島とミンダナオ島での著しいギャップ | 中期(2~4年) |

| 家計の負担能力の制約 | -0.9% | 地方地域および低所得都市コミュニティ | 短期(2年以下) |

| 偽造CTPLおよび無認可販売者 | -0.7% | メトロ・マニラ、セブ、および陸運局(LTO)の執行が弱い地域 | 短期(2年以下) |

| 交通安全とインフラのギャップによる損失コストの上昇 | -1.1% | メトロ・マニラ、コモンウェルス・アベニュー(Commonwealth Avenue)、および洪水被害が起きやすい回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全体的な保険浸透率の低さ

保険浸透率は地域ベンチマークを下回っており、フィリピン自動車保険市場において義務的なCTPLを超えた任意の自動車補償の対象となるベースを制限しています。2025年には密度と浸透率が改善しましたが、総体的な水準は金融教育とより簡便な購入手順を通じて大幅な成長余地があることを示唆しています。市場参加者はフィリピン自動車保険市場全体の認知・アクセスのギャップを埋めるためにデジタルチャネルとバンカシュアランスを拡大しています。包摂の拡大はより多くのドライバーをCTPLのみから包括的補償および特約へとシフトさせ、平均保険料を引き上げ、時間の経過とともに保護を深めることができます。進歩は信頼構築とフィリピン自動車保険市場での一貫した加入を支援するための車両登録時点でのスムーズな確認に依存しています。中期的には、より良い執行とより広いデジタルリーチがフィリピン自動車保険市場の地域間のギャップを縮小するのに役立ちます。

家計の負担能力の制約

インフレと家計の予算優先順位は、フィリピン自動車保険市場において近期の任意保険の成長ペースを制約し、多くのドライバーが包括的補償を購入する意欲を制限する可能性があります。2024年末以降の金融緩和は借入コストの引き下げに役立ってきましたが、低所得層では保険支出が依然として生活必需品と競合しています。非常に低い保険料のマイクロ保険イニシアティブとデジタルファーストの商品は規模への道筋を示しており、フィリピン自動車保険市場において包摂を支援し、より広い保護へのゲートウェイとして機能することができます。モバイルウォレットと保険会社のパートナーシップは、大規模なユーザーベースに効率的にバンドルして配布できる低コストの傷害補償に向けた勢いを示しています。時間の経過とともに、保険密度の上昇とデジタル体験の向上が、フィリピン自動車保険市場においてCTPLのみから包括的オプションへの段階的なシフトを支援することができます。これらの措置は、フィリピン自動車保険市場において消費者保護を改善しながら負担能力の障壁を緩和するのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:CTPLが主軸となり、包括的補償が勢いを増す

第三者賠償責任補償は2025年のフィリピン自動車保険市場シェアの63.50%をリードし、陸運局(Land Transportation Office)での年次車両登録に結びついた義務的要件によって支えられています。2024年3月の義務的CTPL給付の引き上げは保険の価値を広げ、保険料能力を向上させ、フィリピン自動車保険市場における継続的な更新の基盤を正式化するのに役立ちました。陸運局(LTO)と開発銀行フィリピン(DBP)データセンターを通じた確認の改善により、偽造証明書が削減され、価格が安定し、登録時の顧客体験が向上しています。デジタル流通とバンカシュアランスが成熟するにつれ、より多くのドライバーが特定のニーズに合った特約を検討するようになり、フィリピン自動車保険市場において補償が基本的な賠償責任を超えてゆっくりとシフトしています。これらの動きはCTPLのエントリーポイントとしての役割を強化しながら、フィリピン自動車保険市場においてカスタマイズされた商品を通じた増分価値のための空間を生み出しています。

車両損害補償は、保険密度の上昇と商品革新によって支えられた最も成長の速い任意補償であり、フィリピン自動車保険市場において包括的な保護をより購入・管理しやすくしています。フィリピン自動車保険市場の車両損害補償規模は、デジタルワークフローとパートナーシップが摩擦を低下させアクセスを改善するにつれ、2026年から2031年にかけて年平均成長率(CAGR)9.56%で拡大すると予測されています。ロードサイドアシスタンスや傷害特約などのより広い特約の採用は、保険会社が地域をまたいだ多様な消費者プロファイルに対応するにつれ、保険の差別化を支援します。バンカシュアランスのパートナーもローンおよび預金顧客に自動車補償をクロスセルし、フィリピン自動車保険業界においてCTPLを超えたアタッチ率を高め、保護を広げています。技術と規模を通じてユニットエコノミクスが改善するにつれ、保険会社はフィリピン自動車保険市場において商品の幅とサービス品質を維持することができます。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

車両タイプ別:乗用車がリード、商用車が急成長

乗用車は2025年のフィリピン自動車保険市場シェアの56.80%を占め、都市中心部での広い普及と個人モビリティに対する持続的な消費者選好を反映しています。保険会社は複数年の自動車ファイナンスから安定した更新量を維持し、技術を活用してフィリピン自動車保険市場における自動車オーナーの見積り、締結、クレームの摩擦を削減しています。マクロ安定性と保険密度が改善するにつれ、CTPLのみの保険の一部がより広い補償へ移行し、乗用車の平均保険料の成長を支援しています。バンカシュアランスチャネルはファイナンスの時点で自動車商品をバンドルすることで、フィリピン自動車保険市場でのクロスセルを強化しながらリーチを追加しています。デジタル確認と改善されたクレーム対応はフィリピン自動車保険市場の乗用車保険契約者の満足度向上に貢献しています。

物流、Eコマース、および地方開発がフィリピン自動車保険市場全体でフリートニーズを高めるにつれ、商用車は市場全体の成長を上回るペースで拡大する見込みです。フィリピン自動車保険市場の商用車規模は、オペレーターが車両損害、貨物賠償責任、および業務中断に対する補償を求めるにつれ、2026年から2031年にかけて年平均成長率(CAGR)12.66%で拡大すると予測されています。ドライバープログラムやルートリスク管理を含むフリートオペレーター向けにカスタマイズされたリスクソリューションは、フィリピン自動車保険市場における損失率の低下と維持率の改善を支援しています。保険会社はまた、商業顧客向けの価格設定を精緻化し、サービスの信頼性を向上させるために交通安全行動計画とインフラスケジュールとの連携も図っています。これらの要因が合わさることで、フィリピン自動車保険業界における商業セグメントの強力な成長モメンタムが維持されています。

販売チャネル別:代理店が主導、デジタルが破壊的変化をもたらす

代理店およびブローカーは2025年に70.20%のシェアを維持し、フィリピン自動車保険市場全体において複雑なリスクと地域リーチに対して個人的な関係を活用しています。確認と市場行動の強化によってコンプライアンスが改善するにつれ、代理店流通は商業用フリートとカスタマイズされたソリューションの中心であり続けます。バンカシュアランスは、小売りおよび中小企業(SME)の顧客ジャーニーにオファーを組み込むことでアクセスの拡大を継続し、フィリピン自動車保険市場でのクロスセルを維持しています。ダイレクトチャネルはシンプルな保険の価格透明性と発行速度を支援し、より広い補償に向けた代理店モデルを補完しています。混合モデルはフィリピン自動車保険市場内で多様な顧客ニーズに対応するのに役立っています。

デジタルプラットフォームと新興の組み込み型チャネルは、フィンテック企業やマーケットプレイスとのパートナーシップがフィリピン自動車保険市場全体で比較と購入を合理化するにつれ、2031年までに年平均成長率(CAGR)9.23%で成長すると予測されています。銀行もAIを推薦に活用するアプリ内マーケットプレイスを組み込んでおり、フィリピン自動車保険業界においてデジタル志向の顧客へのリーチを拡大しています。保険会社はオンラインバイヤーへの即時見積り、ストレート・スルー・イシュアンス(Straight-Through Issuance)、およびより迅速なクレームを可能にするためにコアプラットフォームのアップグレードを継続しています。デジタルと代理店モデルが連携して機能することで、フィリピン自動車保険市場でのアクセス改善とともにサービス品質の維持を支援しています。確認が登録と統合されるにつれ、デジタル流通はフィリピン自動車保険市場でさらなる信頼性と規模を獲得しています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

パワートレイン別:ICEが主導、EVが成長を牽引

内燃機関(ICE)車両は2025年に58.70%のシェアを占め、フィリピン自動車保険市場全体で容易に入手可能な修理を支援する大規模な既存設備と関連サプライチェーンを反映しています。ICE車両はCTPLと包括的補償のメインストリームのリスクプールであり続け、EV移行中の保険料収益を支えています。保険会社は損失実績と部品コストの変化に応じて価格設定を精緻化し続けながら、標準化されたプロセスを通じてクレームのより迅速な処理を支援しています。フリート構成がシフトするにつれ、ICEに焦点を当てたアンダーライティングはフィリピン自動車保険市場の安定性に不可欠です。予測期間を通じて、ICEはフィリピン自動車保険市場においてEV普及の加速とハイブリッド車の採用増加と共存することになります。

電気自動車(EV)は、電気自動車産業開発法(EVIDA)に基づく財政的インセンティブと、フィリピン自動車保険市場において2040年までに大幅なEV普及を目標とする複数年ロードマップに支えられて勢いを増しています。フィリピン自動車保険市場のEV関連規模は、保険会社がバッテリーおよび充電関連の補償を導入するにつれ、2026年から2031年にかけてEV保険の年平均成長率(CAGR)10.93%に沿って拡大すると予測されています。公共充電インフラは複数年の目標に向けてスケールしており、保険会社はEV特有のバッテリー劣化と火災リスクに対応した商品を適応させています。EVのライセンスと安全基準に関する政策調整はフィリピン自動車保険市場での秩序ある成長をさらに支援します。データと修理エコシステムが改善することで、EVアンダーライティングは成熟し、フィリピン自動車保険市場における保険料源を多様化することができます。

地理分析

保険料量はメトロ・マニラとその他のルソン島の回廊に集中しており、そこでは車両密度と経済活動が最も高く、フィリピン自動車保険市場において口座分布とクレームのダイナミクスを形成しています。EDSA(エドサ)やC-5などの高い事故発生率を持つ回廊はリスクが高く、保険会社は技術的マージンを維持するために価格と限度額を相応に調整しています。ルソン島の集中は最大の車両登録基盤と機関の存在感と一致しており、フィリピン自動車保険市場においてマルチチャネル流通を支援しています。地方当局による改善された事故対応イニシアティブは、事故の重大度の低減と損失コストを緩和できるより迅速な解決時間を目標としています。時間の経過とともに、主要回廊のインフラプロジェクトは安全性と回復力の改善を目指しており、フィリピン自動車保険市場での着実な成長を支援しています。

メトロ・マニラを超えて、セブおよびビサヤ諸島の他の都市中心部は車両登録と商業活動の増加を示しており、フィリピン自動車保険市場での保険需要が拡大しています。CTPLのオンライン確認とデジタル保険発行により、地方のドライバーへのサービスが容易になり、更新とクレームの摩擦が軽減されています。物流と港湾開発の恩恵を受ける成長回廊は、フリート補償と貨物関連の保護への需要を持続させています。地域の販売代理店と銀行がこれらの地域に展開するにつれ、マルチチャネル販売はフィリピン自動車保険市場での浸透を深めることができます。

ミンダナオ島の都市中心部(ダバオやカガヤン・デ・オロを含む)は、人や物の移動を改善する道路と沿岸インフラへの投資が増加しており、フィリピン自動車保険市場における将来の自動車保険成長を支援しています。デジタル化された確認が首都を超えてスケールするにつれ、コンプライアンスとサービス提供の改善がフィリピン自動車保険市場全体の地域間のギャップを縮小することができます。交通安全計画が第二次都市に広がるにつれ、損失率は時間とともに緩和され、アンダーライティングの成果を改善する可能性があります。総合的に、これらの地理的トレンドはフィリピン自動車保険市場においてNCRの集中と全国の新興成長のバランスを取っています。

競争環境

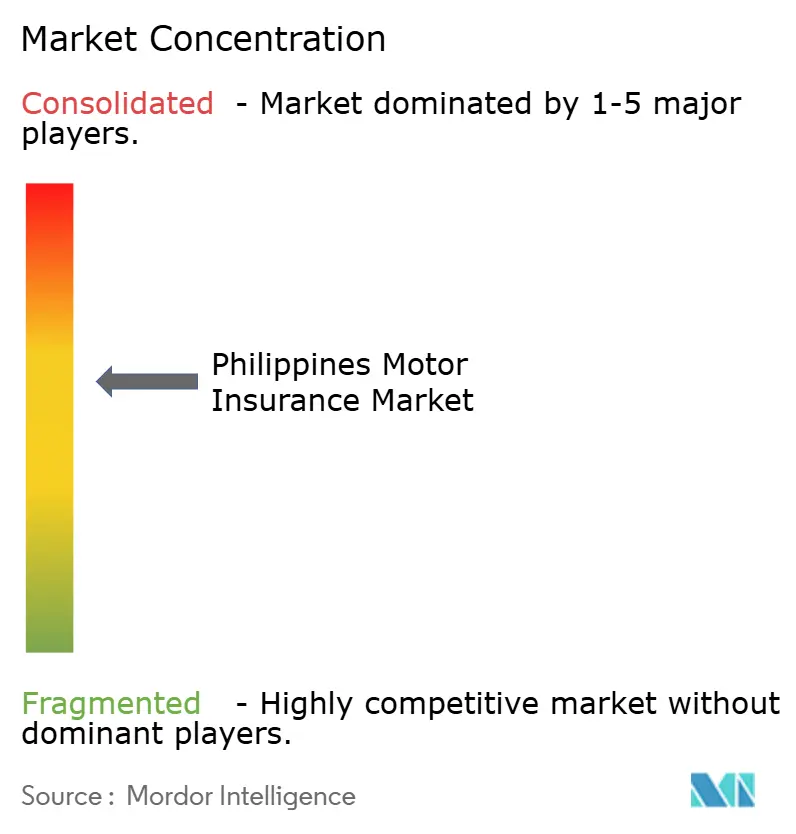

フィリピン自動車保険市場は中程度の集中度を維持しており、確立された保険会社が元受保険料(グロスプレミアムズ・ライテン)をリードし、デジタルトランスフォーメーションとアンダーライティング規律のペースを設定しています。市場リーダーはコアプラットフォームのアップグレードに投資して市場投入までの時間を短縮し、サービスを自動化しており、フィリピン自動車保険市場全体でより良い顧客体験と経営レバレッジを支援しています。巨災モデリングと分析のアップグレードもリスク選択と資本配分を強化しています。コンプライアンスが強化され、デジタル確認が詐欺を削減するにつれ、競争の焦点はフィリピン自動車保険市場において価格精度とサービスの差別化へとシフトしています。継続的なCTPL保険料の基盤は、フィリピン自動車保険市場においてストレート・スルー・プロセッシング(Straight-Through Processing)とクレーム解決を改善する投資を支援しています。

統合はフィリピン自動車保険市場において一部のプレーヤーが規模を拡大し、業務効率を改善するための活発なテーマとなっています。組み込み型流通パートナーシップは金融サービスとEコマースエコシステムとの結びつきを深め、保険会社がより低い顧客獲得コストで新セグメントへのリーチを拡大するのに役立っています。企業主導のサステナビリティと廃棄自動車イニシアティブはサーキュラーエコノミーの目標と合致し、被保険フリートの回収価値を向上させています。モバイルウォレットを通じたデジタル商品のローンチは保険会社を大規模なユーザーベースにアクセスできるポジションに置き、フィリピン自動車保険市場での包摂と増分保険料を支援しています。広くみると、競争戦略はフィリピン自動車保険市場での優位性として技術、パートナーシップ、および資本力を強化しています。

資本バッファーと再保険コストは価格設定と商品の幅を形成し、強固なバランスシートを持つバンカシュアランスのパートナーはフィリピン自動車保険市場の価格サイクル中に効果的に競争することができます。再保険条件のハードニングはアンダーライティング規律と補償の可用性を維持するための適切な料率の必要性を高めています。システムをアップグレードし流通を統合した保険会社は、EV(電気自動車)リスク、組み込み型オファー、およびフィリピン自動車保険市場全体にわたるマイクロ保険の提案に対応するためより迅速に動くことができます。規制の近代化とデジタル確認は、コンプライアント(準拠)なプレーヤーを報い、フィリピン自動車保険市場での競争差別化を鋭化させるより健全な経営環境を生み出しています。中期的には、これらの変化はフィリピン自動車保険市場における商品品質とサービス水準を向上させる見込みです。

フィリピン自動車保険業界リーダー

Malayan Insurance Company, Inc.

Pioneer Insurance & Surety Corporation

Prudential Guarantee & Assurance, Inc.

BPI/MS Insurance Corporation

Intact Financial Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:RCBCはIglooと提携し、PulzバンキングアプリにAIを活用した商品推薦機能を備えた組み込み型デジタル保険マーケットプレイスを開設しました。

- 2025年10月:GCashとBPI MS InsuranceはGInsureプラットフォームを通じて公共交通機関利用者向けに月額15フィリピンペソという手頃な価格の傷害保険商品「パサヒーロー・プロテクト(PasaHERO Protect)」を開始しました。

- 2025年8月:FPG Insurance CompanyとThe Mercantile Insurance Companyは、フィリピンにおける非生命保険の強力な会社を創設するための確定的合併契約を発表し、財物、自動車、および傷害保険部門全体で規模と業務能力を統合します。

- 2025年7月:Toyota Motor Philippinesは、Standard Insurance Co., Inc.をトヨタグローバル100ディスマントラーズプロジェクト(Toyota Global 100 Dismantlers Project)の下で2番目の廃棄自動車(End-of-Life Vehicle)解体施設として認定しました。カビテ州ナイックの技術センターへの300,000米ドル(1,780万フィリピンペソ)の投資が行われます。

フィリピン自動車保険市場レポートの範囲

自動車保険は、顧客の車両を潜在的なリスクから財政的に保護する保険契約の一種です。保険契約者の乗用車または二輪車は、事故やその他の脅威から生じる損害に対して財政的な安全が提供されます。フィリピン自動車保険市場は、タイプ別(強制第三者賠償責任保険、包括的自動車保険)および販売チャネル別(代理店、銀行、直接販売、その他)に区分されています。

| 第三者賠償責任 | |

| 車両損害補償 | 衝突補償 |

| 包括的補償(盗難、ガラス、火災等) | |

| アシスタンスおよび特約(ロードサイド、法律) |

| 乗用車 |

| 商用車 |

| 直接販売 |

| 代理店・ブローカー |

| 銀行 |

| 組み込み型チャネル(OEM、アフィニティ等) |

| デジタルプラットフォームおよびその他の新興チャネル |

| 内燃機関(ICE)車両 |

| 電気自動車(EV) |

| ハイブリッド車 |

| その他(水素燃料電池車(FCEV)、LPG/CNG等) |

| 補償タイプ別 | 第三者賠償責任 | |

| 車両損害補償 | 衝突補償 | |

| 包括的補償(盗難、ガラス、火災等) | ||

| アシスタンスおよび特約(ロードサイド、法律) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | 直接販売 | |

| 代理店・ブローカー | ||

| 銀行 | ||

| 組み込み型チャネル(OEM、アフィニティ等) | ||

| デジタルプラットフォームおよびその他の新興チャネル | ||

| パワートレイン別 | 内燃機関(ICE)車両 | |

| 電気自動車(EV) | ||

| ハイブリッド車 | ||

| その他(水素燃料電池車(FCEV)、LPG/CNG等) | ||

レポートで回答される主な質問

2026年以降のフィリピン自動車保険市場の規模と成長見通しは?

フィリピン自動車保険市場規模は2026年に14億1,000万米ドルであり、強制CTPL、デジタル化された確認、および保険密度の上昇に支えられ、年平均成長率(CAGR)6.08%で2031年までに17億6,000万米ドルに達すると予測されています。

フィリピン自動車保険市場において成長をリードする補償タイプはどれで、その理由は何ですか?

第三者賠償責任は義務的な登録規則によりリードしており、一方で車両損害補償はデジタルワークフローがアクセスを改善し消費者がCTPLを超えたより広い保護を求めるにつれ、最も成長の速い任意補償となっています。

デジタルプラットフォームはフィリピン自動車保険市場の流通をどのように変えていますか?

APIベースの統合と組み込み型銀行マーケットプレイスはリアルタイム比較、即時見積り、およびストレート・スルー・イシュアンスを可能にし、代理店チャネルが複雑なリスクや商業リスクに引き続き対応しながらアクセスを拡大しています。

EVはフィリピン自動車保険市場において2031年までにどのような役割を果たしますか?

EV(電気自動車)登録台数は電気自動車産業開発法(EVIDA)の政策支援とインフラ目標の下で増加しており、バッテリーと充電関連の補償への需要を生み出し、EV保険の年平均成長率(CAGR)10.93%の予測に貢献しています。

フィリピン自動車保険市場において保険料に最も貢献している地域はどこですか?

保険料は高い車両密度と経済活動によりメトロ・マニラとルソン島の回廊に集中しており、一方でビサヤ諸島とミンダナオ島はデジタル化されたCTPL確認と拡大する流通によって支えられています。

2025年~2026年にフィリピン自動車保険市場を再形成している最近の動向は何ですか?

主要な動向として、非生命保険の合併発表、組み込み型銀行マーケットプレイス、モバイルウォレット傷害商品、および大手保険会社によるプラットフォームアップグレードが挙げられ、いずれも規模、アクセス、およびサービスを改善しています。

最終更新日: