フィリピンのサイバーセキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

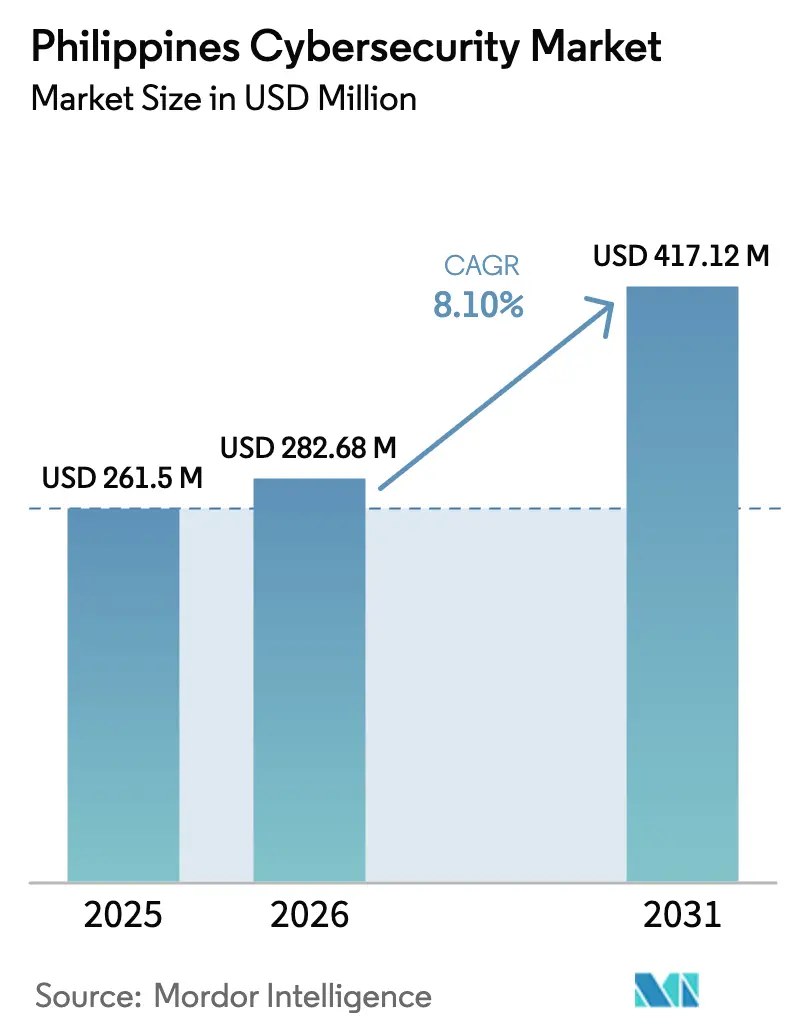

| 基準年の市場規模 (2025) | 261.5 百万米ドル |

| 市場規模 (2026) | 282.68 百万米ドル |

| 市場規模 (2031) | 417.12 百万米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのサイバーセキュリティ市場分析

フィリピンのサイバーセキュリティ市場規模は2026年にUSD 2億8,268万と推定され、2025年のUSD 2億6,150万から成長し、2031年にはUSD 4億1,712万が見込まれており、2026年から2031年にかけてCAGR 8.10%で拡大します。この軌跡は、デジタル化の進展、5Gネットワークの展開、そしてサイバーレジリエンスに関する国家的取り組みを背景としており、国家支援型攻撃が増加する中でも継続しています。支出パターンを詳しく読み解くと、サイバーセキュリティは任意の情報技術コスト項目から、国家デジタルインフラの基盤的柱へと移行していることがわかります。銀行、ビジネス・プロセス・アウトソーシング、および通信事業者は、サービスの信頼性が顧客信頼の基盤となっているため、効果的なサイバー防衛を収益成長の前提条件として位置づけています。一方、継続的な人材不足、重複する規制、および高度な脅威インテリジェンスツールの高コストは、中小企業や地方機関における普及を阻害しています。

主要レポートのポイント

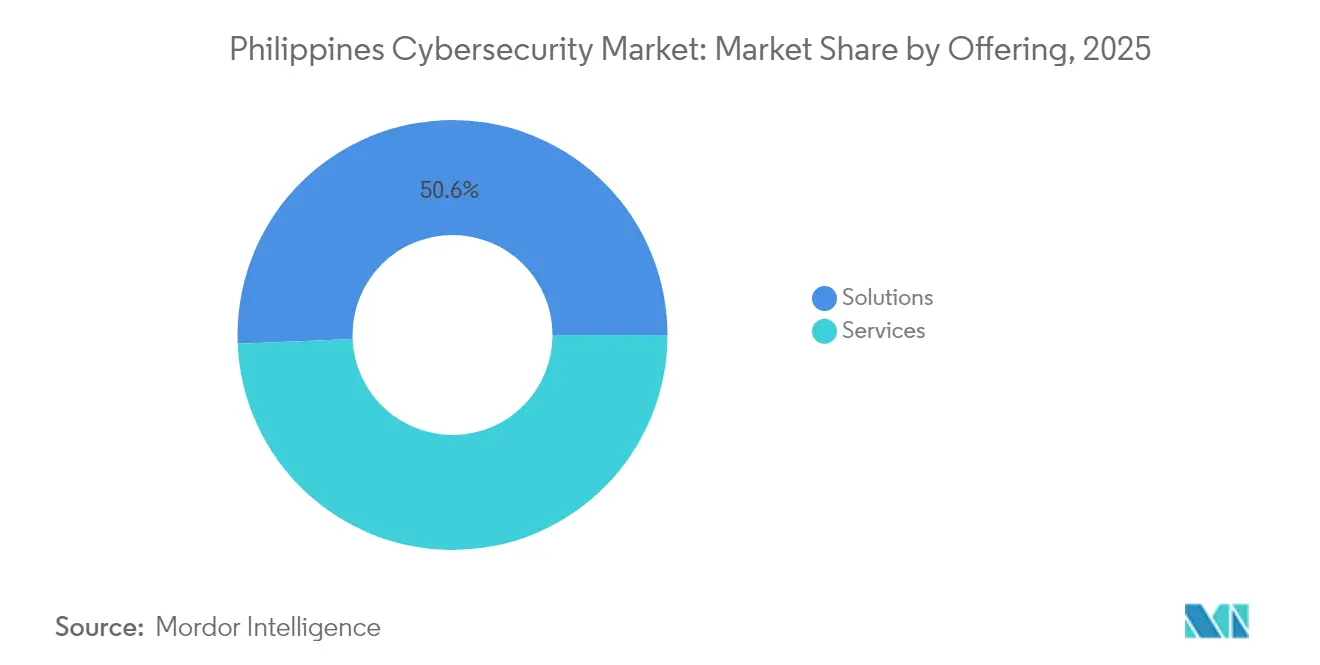

- 提供内容別では、ソリューションが2025年のフィリピンのサイバーセキュリティ市場シェアの50.65%を占め、サービスは2031年にかけて最も速いCAGR 9.45%での成長が見込まれています。

- 導入形態別では、オンプレミスの設置が2025年の収益シェア53.90%でリードしており、クラウド導入は2031年にかけてCAGR 10.95%で拡大する予測です。

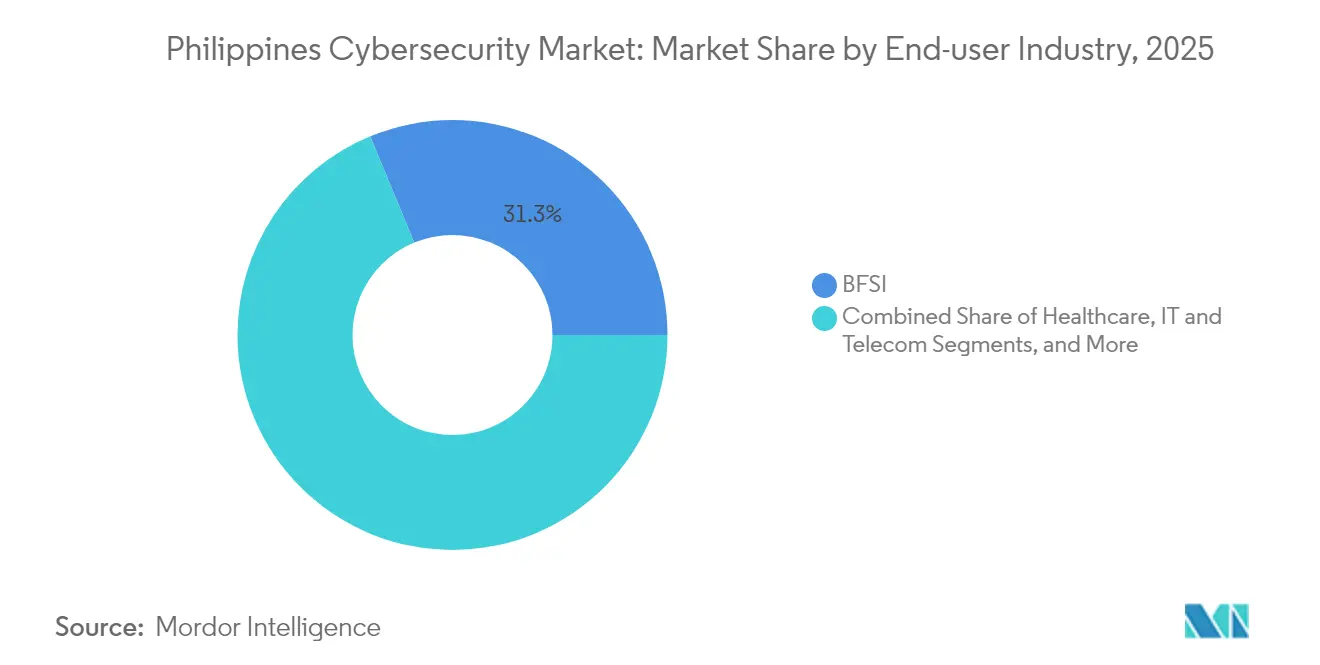

- エンドユーザー産業別では、BFSIセグメントが2025年のフィリピンのサイバーセキュリティ市場規模の31.25%を占め、ヘルスケアが予測期間中に最高のCAGR 11.35%を記録する見込みです。

- エンドユーザー企業規模別では、大企業が2025年のフィリピンのサイバーセキュリティ市場規模の62.10%のシェアを占め、中小企業はCAGR 10.05%での成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンのサイバーセキュリティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2022年~2028年国家サイバーセキュリティ計画の資金調達が企業向けセキュリティ調達を後押し | +2.5 % | マニラ首都圏、セブ、ダバオ | 中期(2〜4年) |

| グローバルなセキュリティフレームワークへのコンプライアンスを求めるIT-BPMおよびBPO輸出の拡大 | +2.1 % | 首都圏(NCR)、セブ、クラーク | 短期(2年以内) |

| BFSIにおける脅威対象領域を拡大する電子ウォレットおよびデジタルバンキングの急速な普及 | +1.8 % | 全国の都市部 | 短期(2年以内) |

| スマートシティにおける5GロールアウトおよびIoTパイロットによる重要インフラ保護への支出増加 | +1.5 % | マニラ首都圏、計画中のスマートシティ | 中期(2〜4年) |

| ヘルスケアおよび公的機関へのランサムウェア攻撃の急増によるインシデント対応投資の強制 | +2.3 % | 全国 | 短期(2年以内) |

| AI主導のインシデント対応プラットフォーム | +1.2 % | 首都圏(NCR)、地域のSOCハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2022年~2028年国家サイバーセキュリティ計画の資金調達が企業向けセキュリティ調達を後押し

フィリピン政府の2023年~2028年国家サイバーセキュリティ計画は、民間調達サイクルを加速させる人材育成、政策、および重要インフラのマイルストーンを設定しています。従来アップグレードに消極的だった企業が、今では計画のコンプライアンスチェックポイントにプロジェクトを合わせ、裁量的パイロットから本番ロールアウトへと資本を振り向けています。義務付けられたコントロールの明確さ――単純な予算規模ではなく――が行動の主要な触媒となっており、特に契約資格を求める政府サプライヤーの間で顕著です。初期の受益者には、公共部門のベンチマークに合わせたモニタリングおよびインシデント対応を提供する国内の管理型セキュリティサービスプロバイダーが含まれます。この計画の知名度はまた、地方管轄区域におけるサイバー能力構築のための多国間資金の獲得を可能にします。

グローバルなセキュリティフレームワークへのコンプライアンスを求めるIT-BPMおよびBPO輸出の拡大

グローバルクライアントは、フィリピンのアウトソーシングベンダーに対してSOC 2およびISO 27001の認定をますます要求しており、サイバーセキュリティをバックオフィスの安全策ではなく収益の関門として位置づけています。大手BPOは、入札提案にセキュリティ・オペレーション・センターを組み込み、監査対応を維持するための専任コンプライアンスチームを配置することで対応しています。中堅プロバイダーも高額契約を失わないよう追随し、マニラ以外のセブやクラークなどのセカンダリーハブへのセキュリティ投資を促進しています。この動向は、サイバーセキュリティ認証を非関税貿易障壁として位置づけており、認証なしではサービスプロバイダーはヘルスケアや金融サービスなどの規制対象の垂直市場への参入に苦労することになります。その結果、コスト意識の高い企業でも、継続的なモニタリングおよびサードパーティリスク管理に予算を配分するようになっています。

BFSIにおける脅威対象領域を拡大する電子ウォレットおよびデジタルバンキングの急速な普及

デジタル決済取引は50%の閾値を超え、2024年には取引量の52.8%に達し、銀行および電子ウォレット事業者を高度な不正スキームにさらしています [1]情報通信技術省、「2023年~2028年国家サイバーセキュリティ計画」、dict.gov.ph。金融機関はリアルタイムの異常検知にAIベースの分析を導入し、不正対策の専門家と連携し、アカウント乗っ取りインシデントを抑制するための顧客教育キャンペーンを展開しています。フィリピン中央銀行(バンコ・セントラル・ング・ピリピナス)は、電子マネー発行者に対して堅牢なリスク管理フレームワークを要求する新しいサイバーセキュリティガイドラインを推進しています。これらの複合的な圧力は、境界中心のツールからアイデンティティ・アンド・アクセス管理、ゼロトラストネットワークアクセス、およびセキュアなモバイルSDKへの顕著な移行を促しています。その結果、銀行のテクノロジーロードマップにおける認証および行動分析ソフトウェアの予算枠が拡大しています。

スマートシティにおける5GロールアウトおよびIoTパイロットによる重要インフラ保護への支出増加

全国的な5Gカバレッジと、407ヘクタールの「ニューマニラベイ――シティ・オブ・パール」などの主要プロジェクトは、脅威の対象範囲を拡大する相互接続されたオペレーショナルテクノロジー(OT)エコシステムを生み出しています。Globe Telecomなどの通信事業者はサイバーセキュリティのアップグレードに年間USD 1,200万〜1,500万を投資し、OTファイアウォールとセキュアなIoTゲートウェイを設備投資計画に組み込んでいます [2]Palo Alto Networks、「Globe、サイバーセキュリティに年間USD 1,200万〜1,500万を投資」、paloaltonetworks.com。市の計画担当者は今や設計段階でサイバーセキュリティコントロールを規定しており、展開後に防御を後付けするという従来の傾向を覆しています。この先制的なアプローチは、単一のダッシュボードからITとOTの両ドメインを監視できる統合プラットフォームへの調達を移行させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GIAC/CISSP認定人材の不足によるプロジェクトリードタイムの長期化 | −1.9 % | 全国 | 中期(2〜4年) |

| フィリピンの中小企業のサイバーセキュリティ予算がIT支出の2%未満 | −1.5 % | 地方 | 中期(2〜4年) |

| 断片化したデータプライバシー規制(情報通信技術省、フィリピン中央銀行、国家プライバシー委員会)によるコンプライアンスロードマップの複雑化 | −1.2 % | 全国 | 短期(2年以内) |

| 脅威インテリジェンスプラットフォームの高い初期投資コストが大手銀行以外での普及を阻害 | −0.8 % | 第2・第3階層の金融機関 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GIAC/CISSP認定人材の不足によるプロジェクトリードタイムの長期化

フィリピンでは、現役のGIACまたはCISSP認定サイバーセキュリティ専門家が300名未満であり、シンガポールの約3,000名と比較すると、複雑な実装プロジェクトを停滞させる深刻な需給ギャップが生じています。長期化する採用サイクルは導入スケジュールを計画枠を超えて押し延ばし、一部の企業はアップグレードを棚上げするか、利用可能な人材規模に合わせて機能セットを縮小せざるを得ない状況です。この人材不足は給与プレミアムを押し上げ、社内管理が必要なオンプレミスソリューションの総保有コストを増加させています。国内の専門家は高待遇を提示する海外雇用主に頻繁にリクルートされており、国内の人材不足を深刻化させ、組織知識を損なっています。その結果、組織はスペシャリスト人材への依存を軽減しながらも基本的なコンプライアンス義務を満たすクラウドセキュリティサービスや自動化ツールへと移行しています。

フィリピンの中小企業のサイバーセキュリティ予算がIT支出の2%未満

中小企業は、国内事業基盤の大部分を占めているにもかかわらず、IT予算の2%未満をセキュリティに集中的に配分しています。このセグメントの経営幹部は、より大きなサプライチェーンへの侵入口となる可能性を見落とし、自社が攻撃対象になる可能性は低いと考える傾向があります。限られた予算は導入範囲を基本的なエンドポイント保護に制限し、ネットワークモニタリング、バックアップ管理、およびインシデント対応の準備に空白を生じさせています。通信事業者や保険会社による最近のアウトリーチプログラムは、サイバー保険の資格を基本的なコントロールの実施に結び付けていますが、多くの中小企業がコンプライアンスを回避可能な諸経費とみなしているため、普及は依然として不均一です。その結果、攻撃者はこれらの脆弱なターゲットを悪用してデータを収集するか、より高価値な企業へと侵入し、草の根レベルでの過少投資が国家全体のセキュリティ体制を損なうことを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足の拡大につれサービスがソリューションを上回る

ソリューションは2025年のフィリピンのサイバーセキュリティ市場シェアの50.65%を維持しましたが、サービスは2031年にかけてCAGR 9.45%でそれを上回る成長が予測されています。企業は、認定専門家が300名未満という国内の人材プール不足を補うため、外部の専門知識を選好しています。ネットワークおよびクラウドセキュリティ製品は基盤として位置づけられており、アイデンティティ・アンド・アクセス管理はアカウント乗っ取り不正の急増を受けて経営陣の注目を集めています。プロフェッショナルサービス――特にコンサルティングおよびアドバイザリー――は、情報通信技術省、国家プライバシー委員会、および中央銀行からの重複する義務をナビゲートする企業の旺盛な需要を受けています。

管理型セキュリティサービスは二桁成長を記録し、かつて社内のセキュリティ・オペレーション・センターが担っていた業務を吸収しています。統合プロジェクトはエンジニアリング人員の不足により遅延が生じることが多く、顧客をターンキー型のクラウド配信プラットフォームへと誘導しています。ベンダーは自動化を組み込むことで差別化を図り、希少な人間のアナリストへの依存を低減しています。したがって、人材不足は自社展開の抑制要因として機能するとともに、サービス収益の成長レバーとしても機能しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

導入形態別:デジタルファーストの戦略を反映したクラウドの優位性

オンプレミスのアーキテクチャは2025年に53.90%のシェアで市場をリードしましたが、クラウド導入は全モードの中で最も速いCAGR 10.95%での拡大が予定されています。銀行、小売業者、および政府のポータルは、弾力的なスケーリングと迅速なパッチサイクルを活用するためにクラウドネイティブセキュリティを採用しています。この進展は、クラウドの経済性をコスト最小化からリスク軽減へと再定義しており、常時更新されるコントロールが設備投資の節約を上回っています。ハイブリッドモデルは、主要なワークロードを管理しながらSaaSアナリティクスによる広範な可視性を活用する、レガシーデータセンターを持つコングロマリットに好まれています。

全国的な人材不足が続く中、多くの企業はクラウドセキュリティを、労働集約的なメンテナンスを専門プロバイダーにアウトソースする回避策として位置づけています。かつてオフショアのデータ居住に慎重だったコンプライアンスチームは、ローカルの主権要件を満たす地域ホスト型クラウドを活用するようになっています。その結果、クラウドの採用は戦術的な一時対応策ではなく、戦略的な柱へと成熟しています。

エンドユーザー産業別:BFSIがリード、ヘルスケアが最高成長を示す

BFSIセクターは2025年のフィリピンのサイバーセキュリティ市場規模の31.25%を占め、中央銀行の義務と積極的なデジタルバンキングの拡大によって強化されています。例えばUnionDigitalは、AI主導の不正検知とユーザー体験設計を融合させることで初年度に収益性を達成しました。セキュリティ投資は今や、オープンバンキングインターフェースを保護するためのアイデンティティオーケストレーション、行動バイオメトリクス、およびAPIセキュリティに重点を置いています。

ヘルスケアは、4,200万人のデータを流出させたフィリピン健康保険公社(PhilHealth)のデータ侵害などの大規模なランサムウェア事件により露呈したセキュリティ上の欠陥を病院や保険会社が急いで解消しようとしているため、CAGR 11.35%で最も速い成長が予測されています。規制上のペナルティの増大と医療サービス継続の重大性が相まって、イミュータブルバックアップ、エンドポイント検知・対応、およびネットワークのマイクロセグメンテーションへの支出を促進しています。政府および防衛は、三国間サイバー防衛協定と軍のサイバー部門への民間人材採用の拡大により、引き続き二桁成長の勢いを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー企業規模別:中小企業が予算制約にもかかわらず採用を加速

大企業は2025年のフィリピンのサイバーセキュリティ市場規模の62.10%を支配しており、厳格なガバナンスと公開された数百万ドル規模のセキュリティ投資配分によって牽引されています。大企業の優先事項は、断片化した子会社全体にわたる単一パネルの可視性を実現するためのプラットフォーム統合です。中小企業は、IT支出の2%超をセキュリティに費やすことに消極的ではあるものの、侵害の公表の増加と通信事業者の接続性へのサイバー保険のバンドル提供を背景に、CAGR 10.05%での成長が予測されています。

クラウド価格体系のペイ・アズ・ユー・ゴー型サービスは、中小企業のキャッシュフローの実態に合致しています。2024年にインシュアテックプロバイダーとGlobe Telecomの間で締結された契約など、基本的なコントロールを実施した企業に割引保険料を提供するパートナーシップが生まれています。この保険適格性とセキュリティ実践の連携が、小規模組織を現代的な防衛策、特にエンドポイント保護、セキュアなメールゲートウェイ、および基本的なSOC(サービスとしてのセキュリティ・オペレーション・センター)の採用へと促しています。

地理的分析

マニラ首都圏は、主要な銀行、通信事業者、および省庁の本部が集中する需要の中心地です。商業用データセンターと大学の密集した集積は、セキュリティインテグレーターとスタートアップの活発なエコシステムを支えています。首都で発せられた政策動向は地方事務所に迅速に波及し、調達仕様の基準を設定します。また、規制当局との近接性は監査サイクルの合理化を促し、企業が最先端ツールを広範な展開前にパイロット的に試験することを奨励しています。

セブ、ダバオ、クラークなどのセカンダリーハブは、グローバルなBPO事業者が拠点を拡大し、クラウドプロバイダーが地域データセンターを建設するにつれ、サイバーセキュリティへの支出が増加しています。地方政府はスマートシティ契約にサイバーレジリエンス条項を盛り込み、OT専用ファイアウォールおよびアセット可視化ソリューションへの需要を喚起しています。管理型セキュリティサービスプロバイダー(MSSP)は、低遅延のインシデント対応を保証し、クライアントの拠点や地域大学の人材パイプラインに近い位置を確保するため、これらの都市にサテライトSOCを開設しています。

地方は現在、フィリピンのサイバーセキュリティ市場において比較的小さな割合を占めているものの、デジタル行政サービスポータルや金融包摂の取り組みにより、着実な普及が見られます。マイクロファイナンス機関は、銀行口座を持たない市民にリーチするためセキュアなモバイルアプリを展開しており、基本的な暗号化およびマルウェア対策機能を求めています。ブロードバンド拡大のために指定されたユニバーサルサービス基金には、サイバーセキュリティ啓発モジュールが含まれるようになっており、地方政府機関の将来的な需要を育成しています。長期的に見ると、経済活動の分散化は、中央の指導と地域の自律性のバランスを取るフェデレーション型のセキュリティアーキテクチャを生み出す可能性があります。

競合環境

競合環境は適度に集中しており、上位5社がフィリピンのサイバーセキュリティ市場シェアの相当部分を占めると推定されています。Ciscoは、広範なMSSPエコシステムとネットワークセキュリティアプライアンスにおける豊富な実績を活かしてリードしています。Fortinetは、SD-WANとファイアウォールサブスクリプションをバンドルするチャネルパートナーを通じて中規模市場の顧客獲得に成功しています。Trend Microは、マニラのR&Dセンターを拠点に、強力なエンドポイントおよびクラウドワークロード向けの製品ラインナップを通じて相当なシェアを確保しています。

通信事業者は、接続パッケージにセキュリティを組み込むことで競争を激化させています。Globe BusinessおよびPLDT Enterpriseは、クラウド配信のセキュアWebゲートウェイ、DDoSスクラビング、および脅威インテリジェンスフィードを市場に提供しています。ネットワーク上の優位な位置によりリアルタイムのテレメトリが得られ、専用SOCを持たない顧客の異常検知を強化しています。ハイパースケールクラウドプラットフォームとのパートナーシップは、クラウドからネットワークへのシームレスな保護を求める多国籍テナントの間での信頼性をさらに高めています。

人材不足が製品ロードマップを形成しており、自動化、管理型検知・対応、および低タッチのSaaSモジュールが、総保有コストの低減を目的とした新製品リリースを支配しています。ベンダーは、機能チェックリストの充実ではなく、平均検知時間、アナリスト支援、およびコンテキスト型アラートといった運用効率での差別化をますます重視しています。将来的な統合は、エンタープライズセキュリティチームを制約する構造的なスキル不足を軽減するため、AI主導の分析と強力なローカルサポートを融合させたプロバイダーに有利に働く可能性があります。

フィリピンのサイバーセキュリティ産業のリーダー企業

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Trend Micro Inc.

Palo Alto Networks Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:フィリピンのマニラにて、オーストラリア国防軍(ADF)がフィリピン陸軍と共同防衛サイバー作戦を実施し、地域のサイバーセキュリティ強化を目指しました。

- 2025年7月:フィリピンは、政府、企業、学術界のリーダーが集結してサイバーセキュリティの国家戦略を策定するサイバーセキュリティ評議会という画期的な取り組みを導入しました。

- 2025年1月:BlueVoyantの報告によると、調査対象となったフィリピンの組織の84%が2024年に少なくとも1件の侵害を経験し、平均3.13件のインシデントが発生しました。

- 2024年11月:Viettel Cyber Securityは、フィリピンで先駆的な無料のサイバー脅威チェックサービスを開始し、組織が防御を強化するという喫緊のニーズに応えています。

フィリピンのサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティソリューションは、スパイウェア、マルウェア、フィッシングを利用して情報システムを破壊・妨害し、重要情報をハッキングするインターネットを介したサイバー脅威を組織が監視、検知、報告、および対抗するのを支援し、データの機密性を維持します。

フィリピンのサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよび管理型サービス〕)、導入形態(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー垂直市場(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・ユーティリティ、製造業、その他のエンドユーザー産業)別に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アンド・アクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| 管理型サービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・Eコマース |

| エネルギー・ユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アンド・アクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| 管理型サービス | ||

| 導入形態別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・Eコマース | ||

| エネルギー・ユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答される主要な質問

フィリピンのサイバーセキュリティ市場の現在の規模は?

市場は2026年にUSD 2億8,268万の規模であり、2031年までにUSD 4億1,712万に達する見込みです。

フィリピンのサイバーセキュリティ市場の成長速度はどの程度ですか?

アナリストは、デジタル決済の普及、5Gロールアウト、および国家レベルのサイバーイニシアティブを背景に、2026年から2031年にかけてCAGR 8.10%を予測しています。

現在、市場シェアでリードするセグメントはどこですか?

ソリューションが2025年の収益の50.65%を占めていますが、企業が専門知識をアウトソースするにつれ、サービスがより速い成長に向けて位置づけられています。

なぜ管理型セキュリティサービスはフィリピンで人気があるのですか?

認定専門家の不足により、企業はモニタリング、インシデント対応、およびコンプライアンス業務をMSSPにアウトソースするようになっています。

最終更新日: