石油・ガスミッドストリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 77.59 十億米ドル |

| 市場規模 (2031) | 92.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスミッドストリーム市場分析

石油・ガスミッドストリーム市場規模は2025年に749億ドルと評価され、2026年の775億9,000万米ドルから2031年には925億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.59%です。

米国の液化天然ガス(LNG)輸出能力の拡大、アジアにおける燃料構成の急速な転換、そしてパイプライン更新の経済性向上が相まって、プロジェクトの受注残高を押し上げ、料金収入を増加させています。マスター・リミテッド・パートナーシップ(MLP)間の統合は、インフラのフットプリントを拡大し、生産地の選択肢を広げ、運営上のシナジーを解放します。再生可能エネルギーの統合に伴う需給のボラティリティが引き続き貯蔵価値を高める一方、サイバーセキュリティおよび環境・社会・ガバナンス(ESG)への配慮が資本配分と資金調達コストに影響を与えています。

レポートの主要ポイント

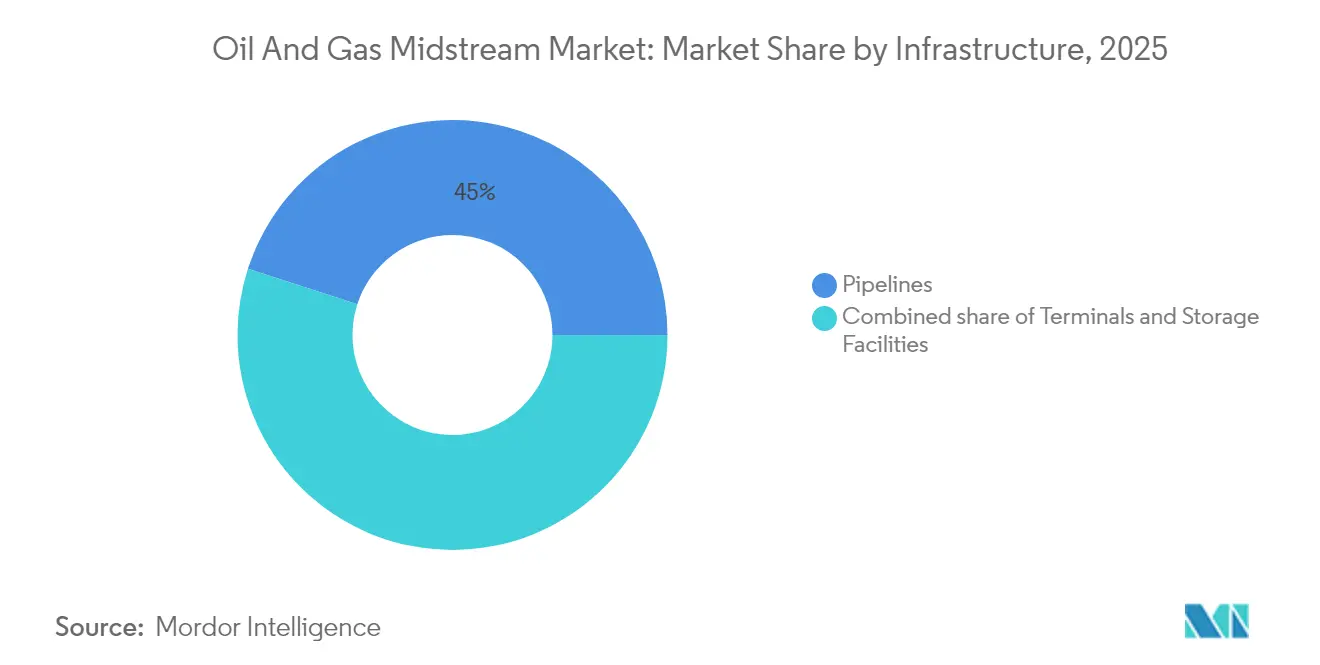

- インフラ別では、パイプラインが2025年の石油・ガスミッドストリーム市場シェアの45.02%を占め、貯蔵施設は2031年までに最も高い成長率となる年平均成長率(CAGR)5.14%を記録する見込みです。

- 製品タイプ別では、天然ガスが2025年の市場の39.47%を占め、LNGは2026年から2031年にかけて最も高いセグメント別年平均成長率(CAGR)6.41%を記録する見込みです。

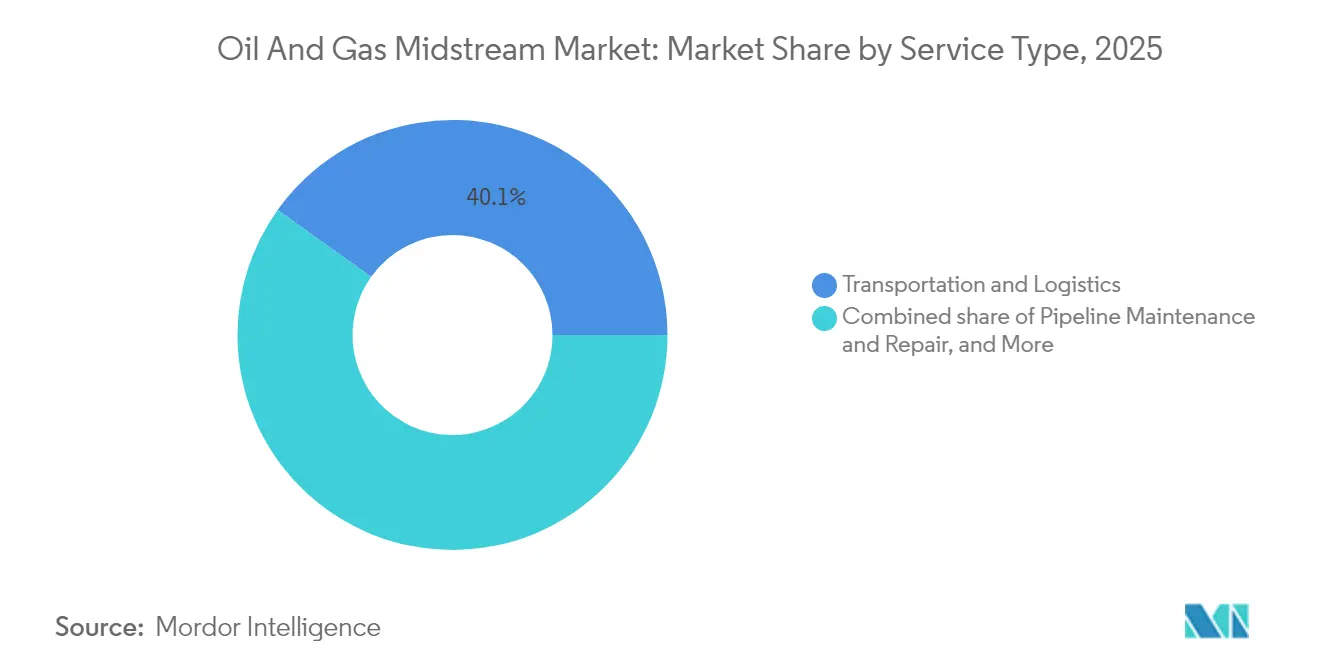

- サービスタイプ別では、輸送・物流が2025年の石油・ガスミッドストリーム市場において40.12%のシェアでトップとなり、2026年から2031年にかけて年平均成長率(CAGR)4.44%で最も速い成長が見込まれます。

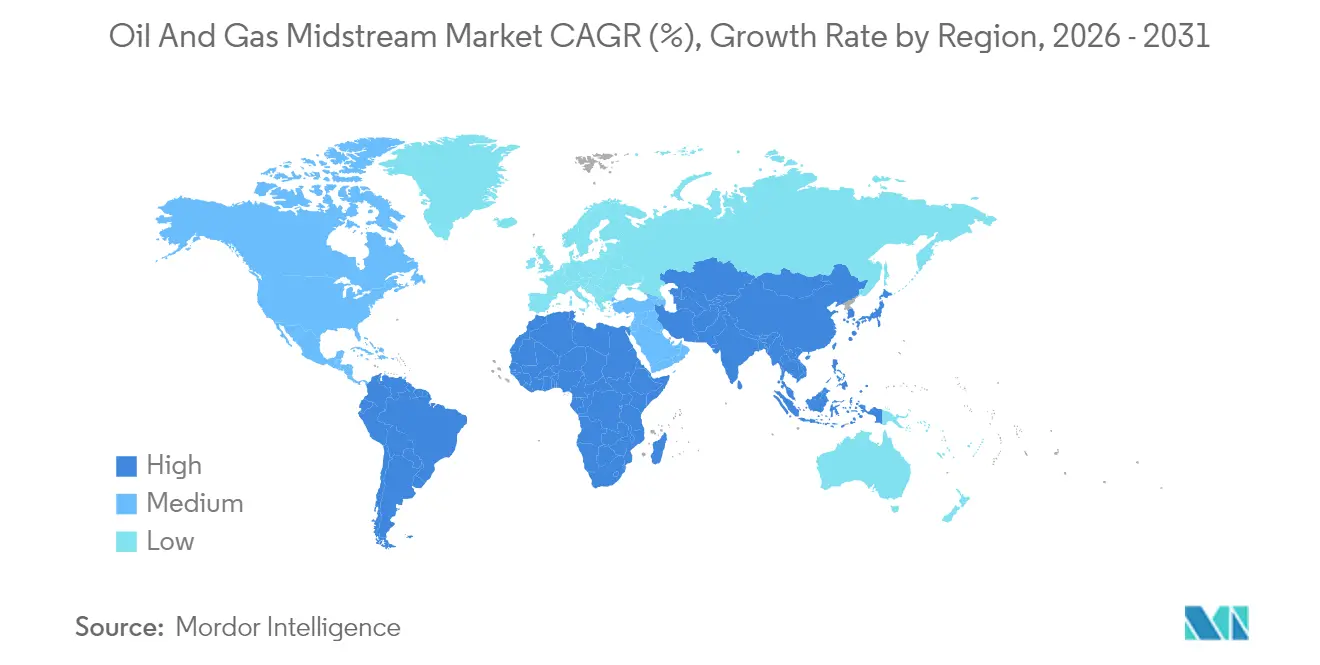

- 地域別では、北米が2025年の市場の30.22%を占め、アジア太平洋地域は予測期間中に最も強い地域別年平均成長率(CAGR)4.74%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石油・ガスミッドストリーム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国のLNG輸出能力の急速な拡大 | +1.20% | 北米(世界の海運ルートへの波及効果を含む) | 中期(2〜4年) |

| アジアのガス需要増加による世界的な流通パターンの変化 | +0.90% | アジア太平洋中心(中東の供給回廊への延伸を含む) | 長期(4年以上) |

| 北米における原油の鉄道輸送からパイプラインへの転換 | +0.50% | 北米(パーミアンおよびカナダのオイルサンド地域に集中) | 中期(2〜4年) |

| 更新設備投資(CAPEX)を要する老朽化した陸上パイプライン | +0.70% | 世界全体(北米および欧州において特に深刻) | 長期(4年以上) |

| 取り残されたガス資産向けのモジュール式浮体式液化天然ガス(FLNG)の展開 | +0.60% | 東南アジアおよび西アフリカ | 中期(2〜4年) |

| 再生可能エネルギーの間欠性管理のためのガス貯蔵需要の増加 | +0.60% | 世界全体(特にアジア太平洋および欧州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国のLNG輸出能力の急速な拡大

米国のLNG輸出能力は、新たなメキシコ湾岸ターミナルの稼働により2028年までに80%増加する軌道に乗っています。これらのプロジェクトにより、米国は2030年までに世界のLNGの約3分の1を供給できるようになり、上流の集積・処理および幹線インフラへの投資を促進しています。(1)CMEグループ、「LNG見通し2025」、cmegroup.com Cheniere Energyは2025年第2四半期に46億米ドルの売上高と16億米ドルの純利益を報告し、長期テイク・オア・ペイ契約のもとで堅固な収益の視認性を示しました。連邦エネルギー規制委員会(FERC)の承認が建設ペースを左右しますが、有利な契約カバレッジとアジアの旺盛な需要により、最終投資決定(FID)は軌道に乗っています。液化開発業者は、フィードガスを確保しバランスシートへの負担を軽減するため、ミッドストリームのMLPとのパートナーシップを活発化させています。

アジアのガス需要増加による世界的な流通パターンの変化

モルガン・スタンレーは、アジアの年間ガス消費量が2030年まで5%成長すると予測しており、欧州の1%を大きく上回っています。(2)モルガン・スタンレー、「世界のガス需要見通し」、morganstanley.com 中国は2024年に7,900万トンのLNGを輸入し、2030年までにさらに1億5,000万人の住民をパイプラインに接続する計画を有しています。インドの2024年のLNG輸入量は2,700万トンと、2023年から20%増加しており、3,000万人の新規消費者に供給するための5カ年計画と合致しています。輸入量の増加は、再ガス化ターミナル、貯蔵空洞、およびラストマイル配送グリッドの建設を促進しています。この需要の波は海運ルートを再編し、より長期のオフテイク契約を促進し、LNG連動型のミッドストリーム料金を下支えしています。また、裁定取引を活用できる仕向地柔軟型契約を確保するよう米国の輸出業者を促しています。

原油の鉄道輸送からパイプラインへの転換

北米における原油の鉄道輸送量は、新たな搬出能力の整備により輸送コストと流出リスクが低減され、引き続きパイプラインにシェアを譲っています。マターホルン・エクスプレス・パイプラインは2024年11月に25億立方フィート/日(Bcf/d)のガス能力で操業を開始し、分野横断的なインフラ開発の一例となっています。パーミアンおよびカナダのオイルサンドの生産者は、搬出を確保し鉄道割引を排除するため、複数年の輸送契約を締結しています。各州が鉄道安全規制を強化していることで荷主はより安全なパイプラインへの移行を迫られており、炭素削減目標も低排出輸送手段を優遇しています。ミッドストリームの開発業者は、許可取得を迅速化し資本集約度を下げるため、ブラウンフィールドの回廊を活用しています。

更新設備投資(CAPEX)を要する老朽化した陸上パイプライン

北米のパイプラインの多くは稼働開始から40年を超えており、パイプライン・危険物安全局(PHMSA)の規制強化と時期が重なっています。Enterprise Products Partnersは、アテナ・ガス処理プラントを推進しており、同プラントは処理能力3億立方フィート/日(MMcf/d)を有し、更新ラインとの統合と回収量の増加を目的としています。新素材と光ファイバーモニタリングにより、流出頻度が低下し、長期的なメンテナンスコストが削減されます。公益事業者は、健全性確認のための掘削を不要にしスループットを向上させるため、並行ループ・プロジェクトを加速させています。更新CAPEXは建設の受注残高を維持し、サービス収入を押し上げ、インフレに連動した料金エスカレーターを支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ESG主導による資本不足の深刻化 | −0.8% | 世界全体(欧州および北米において特に顕著) | 中期(2〜4年) |

| 長期契約を抑制する原油価格見通しのボラティリティ | −0.6% | 世界全体(原油ミッドストリームに特に影響) | 短期(2年以内) |

| ミッドストリーム資産に対するサイバーセキュリティ脅威プレミアム | −0.5% | 世界全体(北米のパイプラインシステムに集中) | 短期(2年以内) |

| LNG案件の実行リスクをもたらす再生可能エネルギーの成長 | −0.4% | 東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESG主導による資本不足の深刻化

大手銀行は化石燃料への融資規制を継続して強化しており、中堅の貸し手やプライベート・エクイティ会社がその資金ギャップを埋めるよう促されています。サステナビリティ連動債は、運営者がクーポン金利の引き上げをメタン強度目標に連動させる形で普及しています。Mission Secureは、サイバー対策を強化した施設が年間1施設あたり5万米ドルの保険コストを削減し、より高い資金調達スプレッドを部分的に相殺していると報告しています。(3)Mission Secure、「ケーススタディ:ミッドストリームのサイバーレジリエンス」、missionsecure.com プロジェクト開発業者はまた、エネルギー安全保障の目標と環境上の義務を合致させるため、官民パートナーシップを模索しています。資本形成の遅れはコンティンジェンシー予算の使用につながり、回収期間を延長させます。

原油価格見通しのボラティリティによる長期契約の抑制

スポット市場における原油価格の変動は、荷主が10年間の輸送契約を締結することを妨げ、パイプラインの収益の視認性を制約しています。取引相手方は、面積専用の契約よりも数量ベースのコミットメントを好むようになっており、数量リスクが運営者に戻されています。MLPは、より安定した需要を享受できるガスおよびNGL(天然ガス液)回廊への多角化で対応しています。マーケターが実物貯蔵と先物取引を組み合わせてボラティリティを管理する中、ヘッジ戦略はより高度になっています。短期的な痛みが料金エスカレーションを抑制する一方で、多角化した資産ポートフォリオがキャッシュフローを下支えしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:貯蔵施設が容量拡大を牽引

パイプラインの石油・ガスミッドストリーム市場規模は2025年に337億2,000万米ドルに達し、45.02%のシェアを占め、同セグメントの基幹としての地位を確認しました。しかし貯蔵施設は、電力グリッドが再生可能エネルギーの間欠性を調整するための柔軟なガス採取を必要とするため、インフラカテゴリーの中で最も速い年平均成長率(CAGR)5.14%での拡大が見込まれています。EnstorのミシシッピHub拡張は、2028年までに稼働ガス量を56.3十億立方フィート(Bcf)に増加させる見込みであり、これは2.5倍の増加であり、空洞資産への投資家の関心を示しています。EnLinkのジェファーソン・アイランド貯蔵施設は、長期テイク・オア・ペイ契約のもとで8十億立方フィート(Bcf)の容量を追加し、公益事業者が季節的な調整をいかに重視しているかを示しています。空洞プロジェクトは、有利な地質条件、低い運営コスト、そして夏季の注入と冬季の採取スプレッド間の裁定取引からの収益向上の恩恵を受けています。

ターミナルはLNGの輸入・輸出および沿岸部の精製製品の流通を支える上で重要な役割を果たしています。ブルガリアのチレン施設は2024年に容量を20%拡大し、地域の供給レジリエンスを強化しました。ドバイはBaker Hughesに対し、太陽光発電による需要変動を管理するためのマルガム拡張向けとして同社最大の統合型コンプレッサー契約を発注しました。ターミナル運営者は、蒸発損失(ボイルオフガス)を削減し国際海事機関(IMO)の規制に準拠するため、自動化と高度な計量を統合しています。これらの投資は総合的に、料金ベースの収入源を拡大しネットワークの信頼性を高めることで、石油・ガスミッドストリーム市場を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:LNGの加速が従来のガスフローを再編

天然ガスは2025年の石油・ガスミッドストリーム市場シェアの39.47%を占め、その支配的なスループット量を反映しています。シェルが2040年までに世界需要が60%増加すると予測する中、LNGは年平均成長率(CAGR)6.41%で2031年まですべてのセグメントを上回る成長を示しています。中国の7,900万トンの輸入量とインドの2024年における2,700万トンの急増は、再ガス化・貯蔵能力を逼迫させており、パイプライン接続の必要性を加速させています。海上LNG需要は2030年までに年間1,600万トンを超えると予測されており、主要な海運ルート沿いの新たな船舶燃料供給インフラの整備が進んでいます。米国メキシコ湾岸の液化ターミナルは、固定マージン契約のもとでパーミアン、イーグル・フォード、ヘインズビルの各プレイからシェールガスを輸送する上流の集積システムの拠点となっています。

原油の数量は価格ボラティリティに関連する契約上の逆風に直面していますが、パイプラインの最適化とブレンドサービスによりマージンの侵食が緩和されています。精製製品の回廊は、摩擦低減剤とリアルタイムのバッチ追跡を活用してラインパックを最適化しています。NGL(天然ガス液)は石油化学の成長とプロパン輸出の裁定取引から恩恵を受けています。全体として、製品の多角化が石油・ガスミッドストリーム産業を景気循環的なエクスポージャーから守り、成長の軌道を維持しています。

サービスタイプ別:輸送・物流が市場ポジションを確固

輸送・物流サービスは2025年の石油・ガスミッドストリーム市場規模の40.12%を占め、年平均成長率(CAGR)4.44%で成長をリードしました。世界の貿易フローの複雑化が、エンド・ツー・エンドのスケジューリング、料金最適化、および容量マーケティングへの需要を高めています。Howard Energy PartnersのNueva Eraパイプラインはイーグル・フォードのガスをモンテレーの産業需要と結び、国境を越えた物流の価値を示しています。バケロ・ミッドストリームのワハ・ハブ近郊における70マイルの延伸は、2億立方フィート/日(MMcf/d)プラントと組み合わせてシステム稼働率を8億立方フィート/日(MMcf/d)に引き上げています。サービスプロバイダーは、ダウンタイムを最小化し未確約容量を収益化するため、ソフトウェア定義ネットワーキングと予知保全を組み合わせています。

パイプラインの建設・修繕サービスは、更新・拡張プロジェクトから安定した受注を確保しています。貯蔵・取扱サービスは、空洞圧力管理のノウハウとマルチサイクル採取権を活用して増分収益を引き出しています。これらを総合すると、統合型サービスの提供が顧客の粘着性を高め、契約期間を延長し、石油・ガスミッドストリーム市場全体にわたって参入障壁を深化させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米の石油・ガスミッドストリーム市場規模は2025年に226億4,000万米ドルに達し、確立されたネットワーク、規制の明確性、および堅固なLNG輸出パイプラインを背景に、30.22%のシェアを占めました。マターホルン・エクスプレスなどのパーミアン盆地における集積インフラの整備や、EnterpriseのミッドランドBasin買収は、グリーンフィールドから最適化プロジェクトへの転換を示しています。更新CAPEXとブラウンフィールドのループ設備が支出の大部分を占める一方、運輸保安庁(TSA)のサイバーセキュリティ義務がコンプライアンス予算を拡大させています。

アジア太平洋地域は、石炭からガスへの転換が加速する中、全地域の中で最も速いペースとなる年平均成長率(CAGR)4.74%で2031年まで成長しています。各国は家庭用パイプライン普及と需要ピーク削減のための貯蔵を目標とし、鋼管の需要と圧縮ステーションの展開を促進しています。LNG輸入シェアは国内供給の成長を上回り、石油連動型のJKM(ジャパン・コリア・マーカー)価格ではなくヘンリー・ハブに連動した柔軟な契約形態が求められています。地政学的な調達先多角化戦略により、米国およびカタールからの積荷が優遇され、単一サプライヤーへの依存リスクが低減され、航海用チャーター活動が活発化しています。

欧州は、水素ネットワークを優先する脱炭素化の要請とエネルギー安全保障の強化が融合する中、穏やかな成長にとどまっています。南米はブラジルを中心に、オフショアのプレソルト・ガスの商業化への投資を注力しています。中東・アフリカは、遠隔地のフィールドを商業化するためのモジュール式浮体式LNGに依存しており、地域の貯蔵拡張が季節的な需要急増に対するバッファーとして機能しています。これらの地理的に多様な投資が総合的に、石油・ガスミッドストリーム市場のバランスの取れた成長プロファイルを維持しています。

競合環境

ミッドストリームの統合は、運営者が規模、生産地の選択肢、およびコストシナジーを追求する中で継続しています。DTミッドストリームによるONEOKの3本のガスラインの12億米ドルでの買収は、米国7州にわたって37億立方フィート/日(Bcf/d)の容量を追加し、契約済みキャッシュフローのカバレッジを深化させました。Enterprise Products PartnersはOccidentalのミッドランドBasin子会社を5億8,000万米ドルで買収し、200マイルのパイプラインと長期面積契約を確保しました。MPLXはBANGLの取得と主要なパーミアン搬出プロジェクトへの共同資金提供に7億1,500万米ドルを費やし、回廊支配に必要な資本要件を示しました。

技術の採用は、破壊的な変化よりも段階的な効率向上を重視しています。Mission Secureのサイバープラットフォームは、北米の運営者が施設ごとに年間5万米ドルの保険料を削減し、リアルタイムモニタリングを強化するのに貢献しました。Baker HughesはドバイのMargham貯蔵プロジェクト向けに最大規模の統合型コンプレッサー受注を獲得し、メガ入札における仕入先統合のメリットを示しました。運営者は光ファイバーセンシング、ドローン監視、および自動化されたピグ清掃を導入し、漏洩に起因するダウンタイムを最小化し規制コンプライアンスを向上させています。

規制の枠組みが競争力学を形成しています。連邦エネルギー規制委員会(FERC)の許可のタイムラインが資産評価に影響を与える一方、運輸保安庁(TSA)の指令はサイバーインシデントの報告と最低限の保護措置を義務付けています。強固なバランスシートと多角化されたビジネスモデルを持つ企業は、資本不足、ESGの精査、および保険料の上昇を乗り越えるのに最も有利な立場にあります。全体的な競争は、料金ベースの契約の確保、資産ベースの最適化、および石油・ガスミッドストリーム産業において利回り志向の投資家を引き付ける予測可能な分配金の提供を中心に展開されています。

石油・ガスミッドストリーム産業のリーダー企業

APA Group

Chevron Corporation

BP PLC

Enbridge Pipelines Inc.

Shell PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DTミッドストリームはONEOKから3本の天然ガスパイプラインを12億米ドルで買収し、中西部7州にわたる総容量37億立方フィート/日(Bcf/d)以上を追加して地域市場での地位を強化しました。

- 2025年1月:Keyera Corpはアルバータ州フォート・サスカチュワンの貯蔵施設の大幅な拡張を発表し、カナダの確立されたミッドストリームハブにおける地域の炭化水素貯蔵能力とサプライチェーンの柔軟性を強化しました。

- 2024年12月:MPLXは20億米ドルのシニア・ノート発行(2トランシェ構成:2035年満期の10億米ドル・5.400%および2055年満期の10億米ドル・5.950%)を発表し、近い将来の満期の借り換えとパートナーシップの一般的な目的への充当を目的としています。

- 2024年11月:マターホルン・エクスプレス・パイプラインが25億立方フィート/日(Bcf/d)の容量で操業を開始し、パーミアン盆地の生産をテキサスの需要センターおよびメキシコ湾岸のLNG輸出ターミナルと接続し、稼働開始時点で全量契約済みとなりました。

- 2024年10月:Summit Midstream Holdingsはコロラド州のデンバー・ジュールズバーグ盆地にあるMoonrise Midstreamの資産を総額9,000万米ドル(現金7,000万米ドル、株式2,000万米ドル)で取得し、80マイルのガス集積パイプラインと6,500万立方フィート/日(MMcf/d)の処理能力を追加しました。

世界の石油・ガスミッドストリーム市場レポートの対象範囲

石油・ガスミッドストリーム市場レポートには以下が含まれます:

| パイプライン |

| ターミナル |

| 貯蔵施設(地下および地上) |

| 原油 |

| 天然ガス |

| 精製製品 |

| LNG |

| パイプライン建設 |

| パイプラインの維持・修繕 |

| 貯蔵・取扱サービス |

| 輸送・物流 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| ロシア | |

| オランダ | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| インフラ別 | パイプライン | |

| ターミナル | ||

| 貯蔵施設(地下および地上) | ||

| 製品タイプ別 | 原油 | |

| 天然ガス | ||

| 精製製品 | ||

| LNG | ||

| サービスタイプ別 | パイプライン建設 | |

| パイプラインの維持・修繕 | ||

| 貯蔵・取扱サービス | ||

| 輸送・物流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ロシア | ||

| オランダ | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

石油・ガスミッドストリーム市場の2026年の価値はいくらですか?

2026年時点で775億9,000万米ドルです。

世界のミッドストリーム収益は2031年までにどのくらいの速さで成長しますか?

同セクターは2026年から2031年にかけて年平均成長率(CAGR)3.59%で拡大する見込みです。

最も速い成長が見込まれるインフラタイプはどれですか?

ガス貯蔵施設が2031年までに年平均成長率(CAGR)5.14%でトップとなっています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は予測期間中に年平均成長率(CAGR)4.74%で成長すると予測されています。

ミッドストリーム運営者間の統合を促進する要因は何ですか?

規模のメリット、地理的な多角化、そして予測可能な料金ベースのキャッシュフローを追求する動きが、最近のM&Aを動機づけています。

サイバーセキュリティはミッドストリームの財務にどのような影響を与えますか?

高度なサイバー防御を持つ運営者は、施設ごとに年間約5万米ドルの保険料を削減できます。

最終更新日: