南米・中米スマートメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

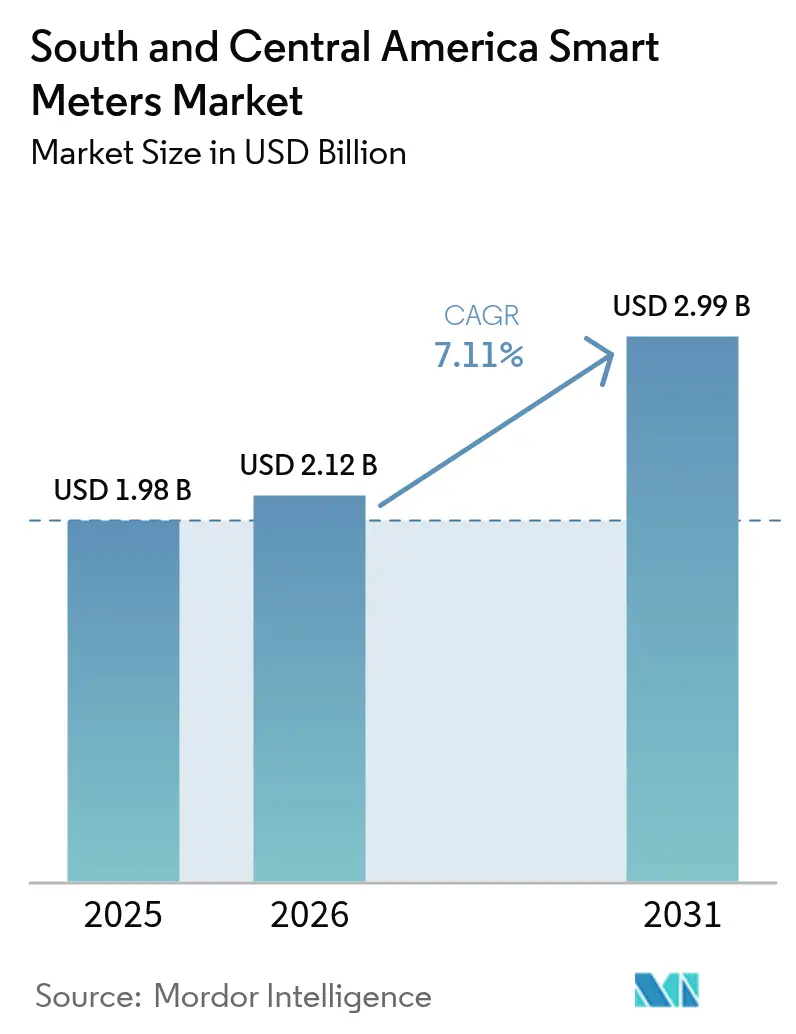

| 基準年の市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米・中米スマートメーター市場分析

南米・中米スマートメーター市場規模は2026年に22億1,200万米ドルと推定され、2025年の19億8,000万米ドルから成長し、2031年には29億9,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 7.11%で成長します。出荷台数ベースでは、市場は2025年の815万台から2030年には1,167万台に拡大し、予測期間(2025年〜2030年)においてCAGR 7.44%で成長する見込みです。この拡大は、電力会社のデジタル化義務付け、屋上太陽光発電の普及拡大、および手動検針コストの削減と商業損失の抑制を実現する先進計量インフラへの投資拡大によって支えられています[1]米州開発銀行、「構造物からサービスへ:ラテンアメリカ・カリブ海地域におけるより良いインフラへの道」、IADB.org。地域の電力会社は、分散型エネルギーリソースを統合し、チリおよびペルーにおける慢性的な水不足を管理するための政策推進に沿って、双方向の電力フローと従量制課金を可能にする双方向通信機能を優先しています[2]世界銀行、「ラテンアメリカ・カリブ海地域におけるインフラの再考」、WorldBank.org。Movistar EmpresasなどのオペレーターによるLTE-MおよびNB-IoTの展開加速により、電力会社は独自のRFメッシュバックホールを維持する代わりに管理されたセルラーネットワークを活用でき、ライフタイム通信コストの低減が可能となります。アルゼンチンとチリにおけるグリーン水素パイロットの並行実施により、水素対応ガスメーターへの需要が生まれ、スマートメーター市場のアドレス可能な領域が隣接する燃料計測分野にまで拡大しています。さらに、電力会社の経営委員会は、機密性の高い顧客データの漏洩や課金業務の混乱を招き得る改ざんに対してAMIヘッドエンドプラットフォームを強化するため、サイバーセキュリティ認証予算を拡大しています[3]MDPI、「開発途上国向けIoT調査:LoRaWANおよびセルラーNB-IoTネットワークの性能分析」、MDPI.com。

主要レポートの要点

- メータータイプ別では、スマート電力メーターが2025年のスマートメーター市場シェアの63.65%を占めており、スマート水道メーターは2031年にかけてCAGR 9.22%で拡大しています。

- 通信技術別では、RFメッシュが2025年のスマートメーター市場規模の47.88%を占め、セルラーIoTは2026年〜2031年にかけてCAGR 10.75%で拡大する見込みです。

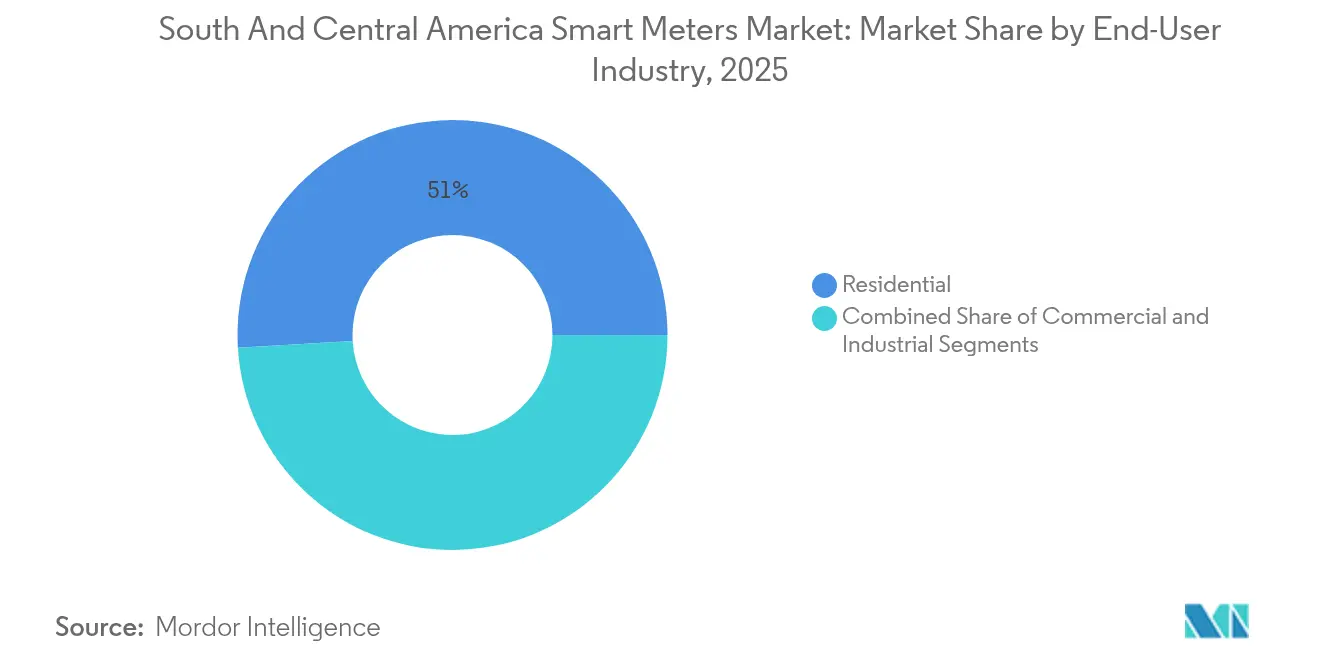

- エンドユーザー産業別では、住宅用セグメントが2025年のスマートメーター市場規模の50.95%を占め、産業用セグメントは2031年にかけてCAGR 10.48%で成長しています。

- 国別では、ブラジルが2025年のスマートメーター市場シェアの37.95%を占め、コロンビアが2031年に向けて最速のCAGR 12.38%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米・中米スマートメーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AMI対応スマートグリッドプロジェクトへの投資拡大 | +1.1% | ブラジル、アルゼンチン、チリ、コロンビア | 中期(2〜4年) |

| 国家ネット計量義務付けおよび動的料金プログラム | +0.9% | ブラジル、チリ、アルゼンチン | 短期(2年以内) |

| 低所得地域における電気機械式からスマートプリペイドメーターへの移行 | +0.6% | ブラジル、コロンビア、ペルー | 長期(4年以上) |

| 非技術的損失の削減を目指す電力会社の取り組み | +0.8% | ブラジル、コロンビアを中心とした地域 | 中期(2〜4年) |

| 先進ガスメーターへの需要を生み出すグリーン水素パイロット | +0.5% | チリ、アルゼンチン、ブラジル | 長期(4年以上) |

| 干ばつの多い地域におけるリアルタイム漏水分析によるスマート水道展開の促進 | +0.5% | チリ、ペルー、ブラジル北東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AMI対応スマートグリッドプロジェクトへの投資拡大

電力会社は、電気機械式メーターを廃止し、停電管理を自動化し、双方向電力フローを支援するために、最新AMIプラットフォームへの設備投資を加速しています。ブラジルのCopelは2024年に50万台のスマートメーターを展開し、現地調査の出動回数が20%削減され、ピーク時の技術的損失が測定可能な水準で減少したと報告しています。コロンビアおよびチリの配電会社は、ネットワークデジタル化の投資収益を最大化するため、AMIとフィーダー自動化を組み合わせています。米州開発銀行からの資金支援により、高金利環境における債務負担が軽減され、電力会社はより長い期間にわたって設備投資を分散させることが可能となっています。セルラーNB-IoT接続は既存の基地局を活用するため、ポール設置型RFメッシュリピーターに伴う初期土木工事が不要となり、普及が進んでいます。これらの動きが総合的に、従来は料金改定サイクルを条件としていた調達決定を前倒しにすることでスマートメーター市場を拡大しています。

国家ネット計量義務付けおよび動的料金プログラム

ブラジルのANEELは、屋上太陽光発電75kW超のすべてのプロシューマーにスマートメーターを義務付けており、この規則はアルゼンチンのENREでも自己管理分散型リソースに対して同様に適用されています。チリの時間帯別料金制度は、動的価格設定のもとで公正に消費者に課金するため、15分間隔のデータを必要とします。これらの規制により、電力会社は従来のAMRデバイスを、輸出入エネルギーフローをリアルタイムで記録できるAMIユニットに交換することが求められます。資産が耐用年数に達するまでインストールを延期することはできず、グリッド連系の法的前提条件となっているため、この設計変更によりスマートメーター市場が拡大します。新しい屋上アレイがオンラインになると同時にメーターのアップグレードが行われ、国内メーター工場における部品の地域化と雇用創出を支える需要の好循環が生まれます。

低所得地域における電気機械式からスマートプリペイドメーターへの移行

ブラジルの政府社会料金制度およびコロンビアの低所得層(ストラータ1〜2)地域でのプリペイド展開により、クレジットメーターから、在宅ディスプレイにリアルタイムの消費アラートを表示するプリペイドスマートデバイスへの全面的な切り替えが進んでいます。プリペイドモデルは貸し倒れを抑制し、月次見積もりに頼る代わりに実際のキロワット使用量を計測することで電力会社が補助金支払いを細かく調整することを可能にします。非公式な居住地ではRFメッシュバックホールが乏しいため、こうした展開ではセルラーLTE-Mモジュールが主流となっています。長期的には、プリペイドスマートメーターが料金支払い規律を育み、電力会社の運転資本の負担を軽減するとともに、将来の分析および需要応答プログラムを支える導入済み基盤を拡大します。

非技術的損失の削減を目指す電力会社の取り組み

南米の一部ネットワークでは、盗電やバイパス回路による商業損失が供給電力の15%を超えています。改ざん検知センサーを搭載したスマートメーターは、数週間ではなく数時間以内に現地検査を促す例外アラートを生成します。ブラジルの研究では、高解像度負荷プロファイルに盗電検知アルゴリズムを重ね合わせたAMI展開後に8〜12%の損失削減が示されています。盗電削減により電力会社の信用指標が改善し、短期債務をより長期に借り換えることが可能となり、追加のAMIフェーズに向けたバランスシートの余力が生まれます。実証された投資回収効果が経営陣の信頼を強化し、地域スマートメーター市場を支える複数年購買サイクルを持続させます。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)と長い回収期間 | -1.4% | 地域全体、特に中小規模電力会社 | 短期(2年以内) |

| レガシーAMIヘッドエンドシステムのサイバーセキュリティ脆弱性 | -0.9% | ブラジル、アルゼンチン、チリ | 中期(2〜4年) |

| 主要都市以外でのセルラーIoTカバレッジの不均一さ | -0.6% | 地域全体の農村部 | 長期(4年以上) |

| PLC/RFメッシュバックホール向け周波数割り当ての遅延 | -0.5% | コロンビア、アルゼンチン、ペルー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)と長い回収期間

AMIの全面刷新には1メーターあたり150〜300米ドルのコストがかかり、電力会社に9桁規模のプログラム予算を課し、内部債務能力を圧迫します。電子部品のほとんどが米ドル建てで調達されるにもかかわらず地域通貨のペソやレアルで請求されるため、通貨変動がさらにコストリスクを増幅させます。規制当局が料金制度において加速償却を認めない限り、中小規模の地方配電会社は進出をためらい、地方都市への普及が遅れます。開発銀行は優遇融資を提供していますが、融資実行のマイルストーンが委員会承認を停滞させる政治的な選挙サイクルと衝突することがあります。この結果として生じる遅延は、長期的なビジネスケースが依然として健全であるにもかかわらず、スマートメーター市場の近期の成長を抑制します。

レガシーAMIヘッドエンドシステムのサイバーセキュリティ脆弱性

初期世代のAMIヘッドエンドソフトウェアは、安全な鍵管理や暗号化されたファームウェアの無線更新(OTA)機能を欠いていることが多く、電力会社をランサムウェアやデータ流出の脅威にさらしています。2024年にアルゼンチンで課金業務を一時的に混乱させたサイバーインシデントの後、規制当局は電力会社が新たなメーター導入を承認する前にISO 27001準拠および定期的な侵入テストを義務付けるようになりました。ベンダーはエンドポイントのファームウェアを強化し、大規模に固有の鍵を注入するための製造ラインを刷新する必要があり、コストの増加と認証リードタイムの長期化をもたらしています。高まるセキュリティ義務により展開スケジュールが遅延し、今後2〜4年にわたってスマートメーター市場の成長が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メータータイプ別:水道の加速の中で際立つ電力の優位性

スマート電力メーターは2025年のスマートメーター市場シェアの63.65%を占め、スマート水道メーターは2031年にかけて最高のCAGR 9.22%の見通しを示しています。電力セグメントは、調達仕様とインストーラー研修を簡素化する10年間のAMR(自動検針)経験の恩恵を受けています。電力会社は電圧降下分析と相不平衡アラームを活用して技術的損失を削減するとともに、規制当局への電力品質報告を改善しています。干ばつに悩まされるチリとペルーの水道事業者は特に、漏水箇所や不正取水を即時に検出する音響漏水モジュールを搭載した超音波メーターの導入を加速しています。これらの事業者は地域通貨のペソで課金しながら電子部品を米ドルで購入するため、メーターサプライヤーは外国為替変動をヘッジするためにメルコスール圏内に組立工場を設置するケースが増えています。スマートガスメーターはスマートメーター市場規模の中でまだ新興の部分を占めていますが、水素対応バリアントがアルゼンチンのリオネグロ州の工業集積地に供給するパイロットマイクログリッドに登場しています。

電力セグメントの成熟はベンダー収益を支えていますが、10〜12年ごとのハードウェア交換サイクルにより、エッジAI異常検知や無線(OTA)料金テーブル更新などの付加価値アップグレードの余地が生まれています。水道分野では、漏水分析により非収益水の割合を45%から30%に削減し、メーター・アズ・ア・サービス(Meter-as-a-Service)契約の資金調達に充てられる営業キャッシュが生まれます。アルゼンチンとブラジル以外ではガスネットワークは依然として限定的ですが、ESG圧力に直面する産業顧客が透明性の高い水素流量測定を求めており、ニッチサプライヤーを引き付けるとともに、標準化団体が水素計量プロトコルを定義する動きを促しています。これらの複合的なトレンドにより、スマートメーター市場全体の幅広さがさらに強化されています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

通信技術別:セルラーの成長に挑戦されるRFメッシュのリーダーシップ

RFメッシュは2025年のスマートメーター市場規模の47.88%を占めていましたが、NB-IoTおよびLTE-Mノードは2031年にかけてCAGR 10.75%を記録しています。メッシュは、電柱の高さとメーター密度が見通し線リンクを保証する高密度都市グリッドに適しています。電力会社はルーティングテーブルを完全に制御でき、これはミッションクリティカルな復旧メッセージングにおいて重視される特性です。セルラー接続はルーター保守クルーの必要性をなくし、メッシュバックホール用のライセンス済みスペクトルが不足する半農村地域へのリーチを拡大します。PLCは、ペルーの鉱業地帯の過負荷フィーダーにおける導線腐食と信号減衰のために依然として普及が限られており、規制当局はPLCパイロットの優先度を下げています。

RFメッシュとNB-IoTの融合は、メーターがヘッドエンドへの最適経路を自動選択するハイブリッドアーキテクチャとして台頭しており、セルラー停止やメッシュノード障害時の耐障害性を確保しています。これらの柔軟なトポロジーにより、全体的なソリューションの稼働率が99.8%に向上し、この指標は多くの電力会社のサービスレベル契約に組み込まれるようになっています。モジュールベンダーは、メッシュとセルラーの両スタックの資格情報を格納するセキュアエレメントを統合し、ロジスティクスを効率化しています。オペレーターが700MHz帯カバレッジを拡大するにつれて、セルラーの増分アドレス可能ベースが拡大し、スマートメーター市場の成長余地が広がるとともに、電力会社は地理と人口密度に応じた通信手段を選択できるようになります。

エンドユーザー産業別:産業用の勢いを伴う住宅用基盤

住宅用カテゴリーは2025年の導入台数の50.95%を占め、補助金ターゲティングのための正確な消費ログを必要とする社会料金プログラムによって支えられています。標準化されたメーターのフォームファクターは一括調達を可能にし、プラグアンドプレイのインストールにより人件費が削減されます。しかし、商業施設では複雑な料金体系により320クラスの変流器と多負荷ログが必要となるため、広範な交換が遅れています。産業用需要は投資家のESGスクリーニングを満たすためにISO 50001エネルギーマネジメント認証を追求する鉱山会社や大規模製造業者によって牽引され、CAGR 10.48%で成長しています。産業用メーターはサブ秒の負荷曲線を捉えて予知保全アルゴリズムに供給し、予定外のダウンタイムを削減して3年未満での投資回収を実現します。

低所得層の居住区では、プリペイドメーターが残高ゼロ時に自動切断することで収益保証を促し、滞納を削減し、電力会社がグリッド強化への再投資に向けたキャッシュフローを解放します。一方、産業用メーターの平均販売価格(ASP)は住宅用ユニットの3倍であり、水素計量のR&Dを補助するために必要なベンダーの粗利益率を支えています。今後、コロンビアでは建築基準法の改正によりエネルギー原単位の開示が義務化され、建物オーナーはHVAC消費を個別に把握できるスマートサブメーターへの切り替えを迫られ、商業ビルの緩やかな需要増加が見込まれます。これらのセクターにまたがる重複したパターンが、マクロ経済ショックに対するスマートメーター市場の強靭性を深めています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

地理的分析

ブラジルは2025年のスマートメーター市場収益の37.95%を生み出しており、高負荷顧客および分散型発電設備へのAMI展開を義務付けるANEELのデジタル化推進規制が活用されています。ElektroやCopelなどの電力会社はメーターの入札をフィーダー自動化と日常的に組み合わせ、複数の資産クラスにわたってAMI設備投資を効果的に分散させ、内部収益率の閾値を確保しています。米ドル建ての開発銀行融資枠がさらに融資スプレッドを削減し、展開速度を加速しています。ブラジルの半導体輸入免税措置もまた部品表(BOM)コストを削減し、メーターベンダーが価格を引き上げることなく国内調達目標を達成することを可能にしています。

コロンビアは地域最速のCAGR 12.38%で2031年に向けた成長が見込まれています。政府は2024年にNB-IoT向け700MHz帯周波数をオークションにかけ、その後すぐに電力会社がコンクリート電柱に設置されたメッシュリピーターと比較して現地保守コストを削減する管理接続契約を締結しました。ボゴタの地下鉄拡張工事も牽引変電所における先進メーターを必要とするリアルタイム電力監視を組み込んでいます。アルゼンチンとチリはそれぞれ再生可能エネルギー統合と深刻な水不足を背景に着実な普及を維持しており、両政府は間隔計量を義務付ける時間帯別課金を法制化しています。アルゼンチンでは通貨変動が依然として足かせとなっていますが、グリーン水素ロードマップが多国間機関の資金調達を通じて水素対応ガスメーターのパイロット実施を正当化するのに役立っています。

ペルー、ウルグアイ、パナマなどを含む「南米・中米その他地域」は、多様でありながらも概して前向きな軌跡を示しています。ペルーの都市部水道事業者は非収益水が40%に達するという問題に直面しており、±5フィートの精度で漏水箇所を特定する埋め込み型音響センサーを備えた超音波メーターを優先的に導入しています。ウルグアイの投資適格債券格付けは、漏水削減とスマートメーター展開を組み合わせたパフォーマンスベースの事業権契約に署名する民間オペレーターを引き付けています。パナマ運河の拡張により国内産業負荷が増加し、グリッドオペレーターがフィーダーバランシングのためにAMIを採用するよう促しています。これらの多様な国家的優先事項が、スマートメーター市場に対する多速度でありながらも概して上向きの見通しを支えています。

規制環境

ブラジルは、連邦規則と規制当局主導の技術標準化を通じて、スマートメータリングの政策枠組みを強化しつつある。エネルギー鉱山省(MME)はPortaria Normativa No. 126/2026を発行し、電力配電事業者に対し、2026年3月から24か月間にわたり、年間少なくとも消費者単位の2%を対象とする追加のスマートメータリングシステムの導入を義務付けている。また事業者は、長期的な意思決定について、ANEELへの構造化された費用便益分析の提出により裏付けを行う必要がある。ANEELはまた、低電圧スマートメータリングの最低要件を統合するため、2026年にパブリックコンサルテーションの新たな段階を開始した。これには消費者のデータアクセスに関連する要素も含まれ、相互運用可能なメーターおよびヘッドエンドプラットフォームへの調達を後押ししている。

地域全体で、計量、通信認証、相互運用性、サイバーセキュリティに関する規則が収斂しつつあるが、国ごとの採用速度は異なる。コロンビアは、相互運用性およびサイバーセキュリティ要件を含むCREG 101/2022を通じて、AMIの技術的・運用的ガイダンスを維持しており、これが事業者の仕様やベンダー資格を形作っている。アルゼンチンは2025年、Secretaría de Industria y Comercio決議165/25により交流電力量計の計量要件を更新した。一方チリは、2019年の義務的交換政策の撤回以降、任意導入の姿勢を継続しており、導入判断は規制当局主導というよりも配電事業者主導かつ入札主導となっている。

バリューチェーン分析

バリューチェーンは、メーター部品サプライヤー(計量用IC、セキュアエレメント、RFメッシュおよびセルラーNB-IoT/LTE-M向け通信モジュール)、メーターOEMおよび組立業者、通信プロバイダー、AMIソフトウェアベンダー(ヘッドエンドおよびメーターデータ管理)にまたがる。さらに、設置と運用を担うシステムインテグレーターおよび事業者も含まれる。ブラジルでは、INMETROの計量要件やANATELの接続性認証といったコンプライアンス層が試験・文書化の工程を追加し、部品選定や製造ワークフローに影響を与えている。一方、事業者の調達は、国家デジタル化ガイドラインに沿ったAMIプログラムの下で、ハードウェア、接続性、ソフトウェアをまとめて調達する傾向が強まっている。事業者が事業者所有のRFメッシュバックホールの代わりにマネージドNB-IoT/LTE-M接続を選択する場合、セルラー事業者およびそのエンタープライズ部門が供給チェーンの一部となる。

下流の実行は、フィールドサービス(設置、試運転、改ざん防止、保守)、データプラットフォーム運用(請求統合、停電対応ワークフロー、分析)、および継続的なサイバーセキュリティ管理に依存しており、これらは地域で従来型AMIヘッドエンドの脆弱性が精査されて以降、明確な受け入れ基準となっている。ベンダー戦略は、為替リスクを軽減し公共調達の期待に応えるため、現地化とパートナーシップを重視している。一方、複数事業体にまたがる導入は、市場を電力から水道事業者や自治体プロバイダーへと広げている。この連鎖の一例が、ブラジルにおいてLandis+GyrがAmazonas EnergiaをAMIおよびそのGridstreamプラットフォームで支援している事例であり、これに加え、メーターOEM、IoT接続、分析サプライヤーを巻き込む、Sabespに関連するスマート水道メータリング事業といったより大規模な事業者プログラムも挙げられる。

競合環境

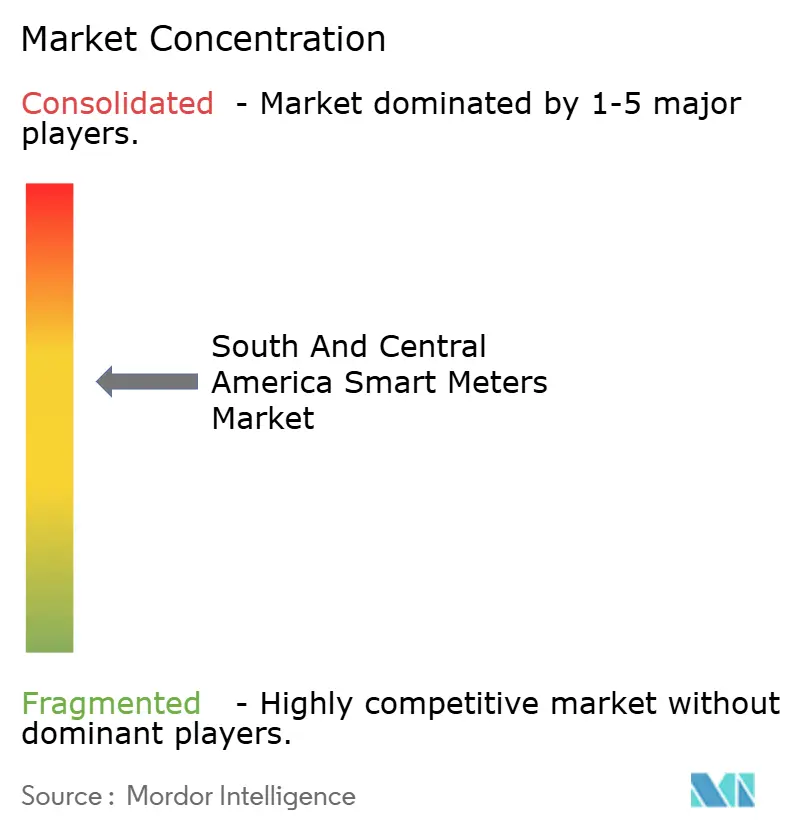

地域のスマートメーター市場は中程度に集中しています。Landis+Gyr、Itron、Kamstrupは、地元パートナーシップとマルチユーティリティのターンキー提案を活用して、2024年に相当なシェアの収益を合計で獲得しました。Landis+Gyrは、資金難の配電会社にとって魅力的なモデルである、設備投資を運用費に転換するメーター・アズ・ア・サービス(Meter-as-a-Service)契約を通じて成長しています。ItronのLUMA Energyにおける150万台のメーター契約は、困難な嵐被害後の環境における納入能力を実証しており、ブラジル沿岸部での入札において有利な実績となっています。Kamstrupは2024年にジョージア州に15万平方フィートの工場を開設し、南米へのリードタイムを4週間以内に短縮しながら、メルコスール関税免除の資格を取得しました。

ElsterやHexingなどの第2層の欧州サプライヤーは、地域合弁事業により組立を地域化し、国内製造業者向けに30%の国内調達枠を確保する公共調達の優遇措置を引き出しています。中国企業は価格敏感な水道プロジェクトでの地歩を維持していますが、規制当局がISO 27001およびIEC 62443を施行するにつれてサイバーセキュリティコンプライアンスの逆風に直面しています。エコシステムの差別化はメーターハードウェアからクラウド分析にシフトしており、ベンダーは都市部アルゼンチンで台頭する盗電の新形態である秘密の仮想通貨マイニングを特定するAIベースの負荷解析を統合しています。セルラーモジュールのパートナーシップが重要であり、u-bloxおよびQuectelがメーターOEM向けにNB-IoTボードを共同設計し、オペレーターのファームウェアサイクルに合わせた認証済み無線更新(OTA)を確保しています。

サービスが総契約価額においてシェアを拡大しています。電力会社はSIMライフサイクル管理、サイバーセキュリティパッチ適用、料金テーブル更新をまとめた10年間の管理接続契約を締結しています。これらの継続的な収益はベンダーのキャッシュフローを平準化し、一時的なハードウェアマージンへの依存を軽減します。ブラジルにおけるGDPRに類似したプライバシー規制のコンプライアンス義務により、データ保存と暗号化監査を実証できる確立されたサプライヤーがさらに囲い込まれ、新規参入者の参入障壁が高まっています。総じて、ベンダー間の競争は最低初期入札ではなくターンキーバリューをめぐって展開されており、価格下落圧力が緩和され、スマートメーター市場全体にわたって健全な営業利益率の維持に貢献しています。

南米・中米スマートメーター産業のリーダー企業

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.(Elster)

Kamstrup A/S

Sensus (Xylem Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

義務化かつガイドラインに裏付けられた事業者のデジタル化は、特にメータリングプログラムが試験導入から反復可能な設置・データ運用モデルへと移行する必要がある領域において、短期的な白地市場を生み出している。ブラジルが主要な軸となる。MMEのPortaria Normativa No. 126/2026は2026年3月から段階的な導入義務を定め、ANEELの2026年の低電圧スマートメータリング要件に関するコンサルテーションは、最低機能要件と消費者データアクセスを引き上げる。これらの措置は相まって、認証済みメーター、相互運用性ツール、ヘッドエンドプラットフォームへの需要を後押しし、エンドツーエンドのAMIプログラム(メーター、通信、MDM、サイバーセキュリティ)を提供でき、ブラジルの計量・接続性認証制度に対するコンプライアンスを文書化できるベンダーおよびインテグレーターに有利に働く。

水道メータリングは、無収水削減の必要性と大規模な自治体交換プログラムに支えられた、もう一つの注目度の高い機会分野である。Sabespは2026年2月、サンパウロおよびサンジョゼ・ドス・カンポスで440万台のメーターを交換する大規模なIoT水道メータリングプロジェクト(38億レアル)を発表した。これは、マネージド接続性、大規模な設置能力、そしてデータを運用上の対策へと変換する漏水分析への需要を示している。入札活動もまた調達拡大の兆候を示しており、たとえばアルゼンチン・コルドバでのEpecによるAMI入札開始予定(20万顧客を対象)は、メーター・アズ・ア・サービスや段階的導入といった資金調達に有利な提供モデルを持つサプライヤー、および調達承認や受け入れ試験の際の事業者リスクを軽減できるサイバーセキュリティ認証プラットフォームにとって機会を創出している。

最近の業界動向

- 2026年6月:アルゼンチン・コルドバのEpecは、20万顧客を対象とする先進計量インフラ契約の入札開始を予定した。この入札構造は、試験導入から事業者規模の調達への移行を示すものであり、メーター、通信、ヘッドエンドソフトウェアを組み合わせた統合AMIソリューションの対象範囲を拡大するものである。

- 2026年2月:Landis+Gyrは、ラテンアメリカ全域における先進計量および配電網の近代化を促進するため、ADELATとパートナーシップ契約を締結した。この協業は、地域の事業者団体との市場開拓連携を強化し、新興の規制要件に沿った相互運用可能なAMI手法のより広範な採用を後押しする。

- 2024年12月:LUMA Energyは、プエルトリコにおける150万台のスマートメーター導入にItronを選定した。これには、故障箇所特定と復旧最適化のためのグリッド分析も含まれる。この受注は、フルスタックのAMI提供能力に対するベンダー需要を裏付けるとともに、メーターハードウェアを超えた差別化要因としての分析の役割を浮き彫りにしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、南米・中米地域全域の事業者およびエンドユーザーが使用するスマートメータリング製品から得られる収益を対象とし、スマート電力量計、水道メーター、ガスメーターに加え、導入に必要な通信部品およびメーターシステム部品を含む。

対象範囲の除外事項:基本(非スマート)メーター、メータリングに関連しない単独の通信ネットワーク構築、およびメータリングを超える広範なグリッド自動化機器は対象外とする。

セグメンテーション概要

- メータータイプ別

- スマート電力メーター

- スマート水道メーター

- スマートガスメーター

- 通信技術別

- RFメッシュ

- PLC

- セルラーIoT(NB-IoT、LTE-M)

- エンドユーザー産業別

- 住宅用

- 商業用

- 産業用

- 国別

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 南米・中米その他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、南米・中米全域の需要プールをマッピングすることから始まり、次にメーター導入速度を説明する反復可能な公開シグナルを収集する。国家エネルギー規制当局および統計機関、事業者および電力市場運営者の刊行物、輸入動向に関する税関・貿易ポータル、メータリングおよび通信要件を定める標準化団体など、公式かつペイウォールのない情報源に依拠している。

モデルを現実的なものに保つため、AMIプログラム、交換サイクル、調達時期を記述する事業者の入札情報、投資家向けプレゼンテーション、年次報告書、プロジェクト発表を確認する。一部のケースでは、企業財務・ニュース、特許、出荷レベルの輸出入データに関する有料サブスクリプションを用いて、企業の関与度合いや技術動向を照合するが、単一のデータセットが最終数値を左右することのないようにしている。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次調査は、事業者の調達チーム、メータリングプログラムマネージャー、チャネルパートナー、設置およびデータ管理に関わる技術専門家へのインタビューおよび短期調査を用いて、デスクモデルの妥当性を検証するために活用される。導入状況は国や事業者の準備状況によって異なるため、大規模市場と小規模システムの両方で前提条件を検証し、フィードバックが現地の実態と異なる場合には、価格設定、構成比、導入時期を調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):17% | アジア太平洋地域:49% |

| 中堅層:51% | 機能部門/事業部門リーダー:34% | 欧州・中東・アフリカ:32% |

| 小規模プレイヤー:22% | マネージャー:49% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、事業者によるサービス接続数および計画されたメータリング導入をもとに、トップダウン方式で需要プールを再構築することから始まり、これを年間の設置数および交換数へと変換する。これらの数量が確定した後、メータータイプ構成比(電力、水道、ガス)、AMIとAMRの採用状況、典型的なプロジェクトのバンドル形態を反映した地域別の平均販売価格を用いて金額へ換算する。

合計値の妥当性を保つため、サプライヤーの地域向け収益の関与度、入札落札額、設置業者やシステムインテグレーターから聞き取った価格水準といった、選択的なボトムアップ方式の概算を交差検証として用いる。国別の公開情報が限られる場合には、電化率や送配電損失削減プログラム、都市部の顧客密度、類似市場で観測された導入ペースといった代理指標を用いて補完し、専門家の意見によって修正する。

予測は、政策変更や入札時期によって導入時期が1~2年変動しうるため、短期指標を用いたシナリオ分析によって行われる。追跡する入力要素には、スマートメーター入札パイプライン、事業者の設備投資計画、交換サイクルの前提条件、インフレおよび為替換算のタイミング、新規AMIプログラムが試験導入を超えて拡大するにつれて予想されるメーター構成比の変化が含まれる。

データ検証と更新サイクル

最終確定前に、成果物は独立したシグナル、すなわち国別の導入発表、入札量、接続あたりの推定メーター支出額と照合され、最終的な市場価値が実際の導入能力と整合するように保たれる。異常な価格急変、急激な構成比の変化、既知のプログラム規模と一致しない国別合計値については変動チェックが行われ、これらのフラグは2回目のアナリストレビューで確認される。

不一致が重大なまま残る場合、関連する回答者に再度連絡を取り、その要因が時期のずれか、範囲の違いか、価格変更かを確認する。レポートは年次で更新され、主要な入札、規制変更、またはマクロ的な事象が見通しに重大な影響を与える場合には中間更新を行う。納品直前には最新のレビューを完了し、顧客に最新の見解を提供する。

Mordor Intelligenceによる南米・中米スマートメーター市場規模と他の公表推計値との比較

南米・中米のスマートメーター市場規模の公表値は、たとえ同様の機器を対象としていても、大きく乖離して見えることがある。これは、前提となる情報が異なる導入スケジュールや異なる価格・為替の前提に基づいているためである。この乖離は、一方が導入台数ベースの手法に従い、もう一方が年間導入支出ベースの手法に従っている場合に、最も顕著に見られる。

入札落札額、事業者の導入目標、メータータイプ構成比の確認は、Mordor Intelligenceの2025年推計を、同地域におけるスマート電力量計、水道メーター、ガスメーターの実際の年間支出動向に結び付ける根拠となっている。差異は通常、AMIサービスの扱い方、価格が地域混合ASPとしてモデル化されているか国別構成としてモデル化されているか、そして年度が実質ドルで報告されているか、当該年の為替レートで換算されているかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.98 B (2025) | |

| 業界誌A | USD 0.89 B (2024) | より早い基準年を使用しており、機器出荷台数と普及率の伸びを重視しているように見受けられ、通信・導入サービスがプログラムに組み込まれて価格設定されているプロジェクトバンドルを過小計上する可能性がある。 |

| グローバルコンサルティング会社B | USD 2.28 B (2025) | より広範なラテンアメリカを対象範囲とし、より高い混合ASPの推移を用いており、大規模市場や価格の早期波及の前提が地域構成比に適用される場合、合計値を押し上げる可能性がある。 |

総合すると、この差異は主に、地理的な境界、メーターハードウェア以外に何が含まれるか、そして為替・価格に用いられる時期によって説明される。導入・入札シグナルにモデルを固定し、インタビューを通じて価格設定と構成比を検証することで、この推計は明確で再現・検証可能な手順に基づいたトレース可能性を保っている。

レポートで回答される主な質問

南米・中米のスマートメーター市場規模は現在どのくらいですか?

市場は2026年に22億1,200万米ドルと評価されており、2031年には29億9,000万米ドルに達すると予測されています。

当地域のスマート水道メーターにはどのようなCAGRが見込まれていますか?

スマート水道メーターは、すべてのメータータイプの中で最速となるCAGR 9.22%で2031年まで成長する見込みです。

最も多くの新規接続を追加している通信技術はどれですか?

セルラーIoT、特にNB-IoTとLTE-Mは、オペレーターが都市部および半農村地域にカバレッジを拡大するにつれて、CAGR 10.75%で拡大しています。

コロンビアが最も成長の速い国内市場である理由は何ですか?

NB-IoT向けの政府による周波数帯割り当てとインフラ投資が、2031年にかけてCAGR 12.38%を支えています。

スマートメーターの展開を遅らせる可能性がある主な制約は何ですか?

高い初期設備投資(1メーターあたり150〜300米ドル)は、中小規模電力会社にとって回収期間を10年超に延ばします。

現在、地域の市場シェアを支配しているベンダーはどこですか?

Landis+Gyr、Itron、Kamstrupが合わせて地域収益の約42%を占めています。

最終更新日: