北米播種用油糧種子市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

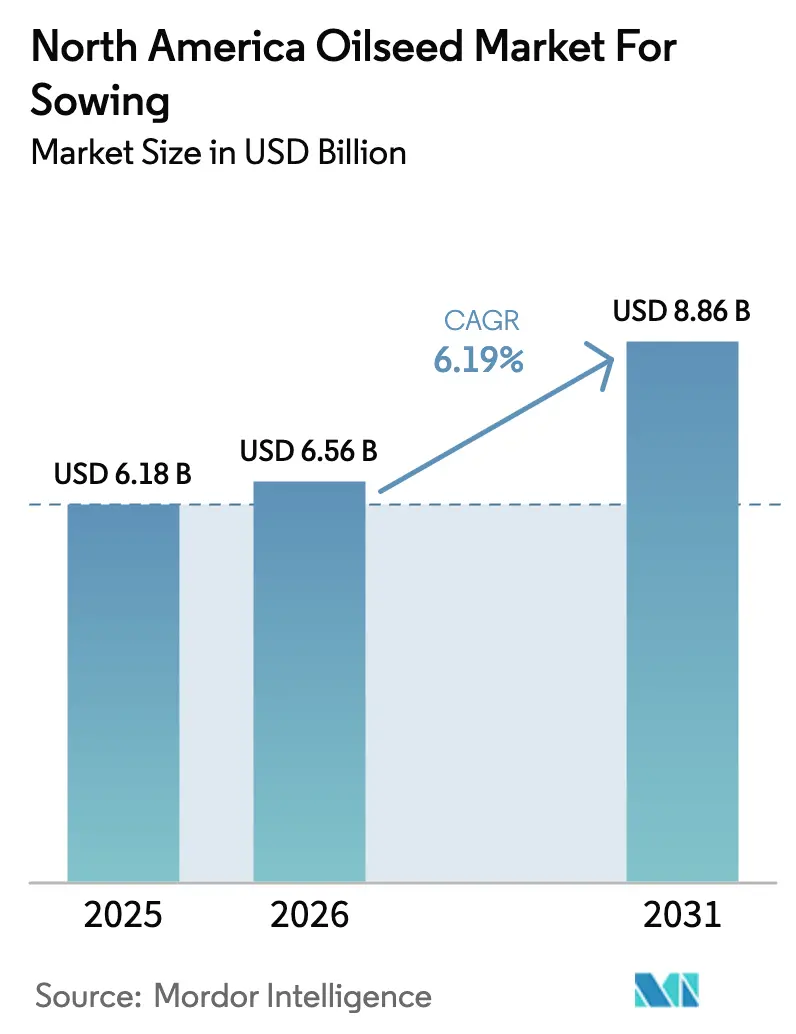

| 基準年の市場規模 (2025) | 6.18 十億米ドル |

| 市場規模 (2026) | 6.56 十億米ドル |

| 市場規模 (2031) | 8.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

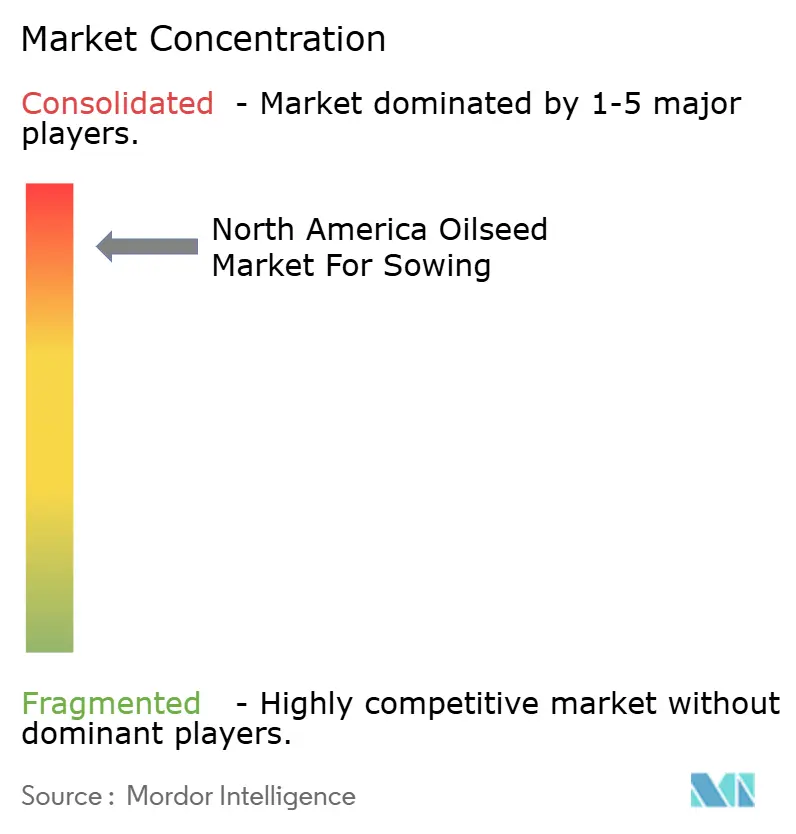

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米播種用油糧種子市場分析

北米播種用油糧種子市場の規模は2025年にUSD 61億8,000万と評価され、2026年のUSD 65億6,000万から2031年にはUSD 88億6,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは6.19%となっています。再生可能ディーゼルの義務化規制の拡大、カナダのキャノーラ搾油の記録的な増加、除草剤耐性遺伝子のほぼ全面的な採用が需要を拡大させ、プレミアム種子価格の上昇を促しています。加工業者は低炭素燃料基準に基づく植物油需要を取り込むべく能力増強を進めており、生産者は耐性の生じやすい圃場での収量保護のために複数形質の除草剤パッケージを統合したハイブリッドを優先しています。コーンベルトおよびプレーリー州にわたる気象変動は播種スケジュールを引き続き混乱させていますが、種子企業は気候ストレスに対応するためにゲノム編集品種の導入を加速しています。除草剤の化学的性質に対する規制上の精査が製品ライフサイクルを短縮させ、次世代の雑草管理形質をめぐる競争が激化しています。地域育種業者が局所的な遺伝資源および多国籍企業のポートフォリオを補完するカーボンクレジット対応のカバークロップ提供を通じてシェアを維持しているため、市場集中度は中程度にとどまっています。

主要レポートのポイント

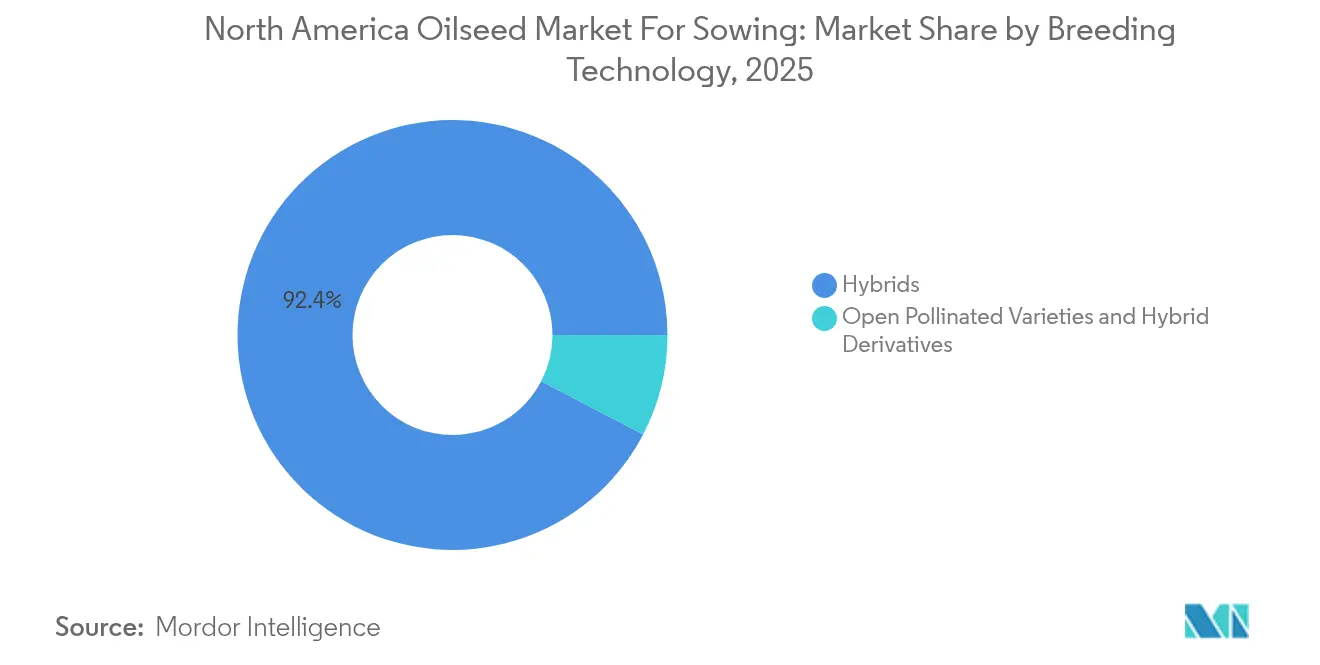

- 育種技術別では、ハイブリッドが2025年の北米播種用油糧種子市場において92.35%の市場シェアを占め、2031年までに6.23%のCAGRで拡大すると予測されています。

- 作物タイプ別では、大豆が2025年の北米播種用油糧種子市場規模において77.12%の市場シェアを占め、2031年までに6.68%のCAGRで成長しています。

- 地域別では、米国が2025年の北米播種用油糧種子市場において74.20%の市場シェアを保有し、2031年までに6.63%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米播種用油糧種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物油に対する再生可能ディーゼル主導の需要急増 | +1.8% | 米国およびカナダ、メキシコへの波及を含む | 中期(2~4年) |

| 除草剤耐性GM形質の農場における急速な普及 | +1.2% | 主に米国およびカナダ | 短期(2年以内) |

| カナダのキャノーラ作付面積の記録的な拡大 | +0.9% | カナダ、北米への輸出への影響を含む | 中期(2~4年) |

| ジカンバの使用終了が2,4-D系形質の代替サイクルを加速 | +0.7% | 米国中西部および平原州 | 短期(2年以内) |

| カーボンクレジットプログラムがひまわりおよびアマのカバークロップ種子需要を刺激 | +0.5% | 米国およびカナダ、プレーリー州に集中 | 長期(4年以上) |

| 高オレイン酸大豆の契約プレミアムが種子ミックスを再形成 | +0.4% | 米国中西部、カナダへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

植物油に対する再生可能ディーゼル主導の需要急増

米国の再生可能ディーゼル生産能力は2025年に59億ガロンに達する軌道にあり、2023年の産出量を2倍以上に上回り、大豆油およびキャノーラ油フィードストックの大量需要が必要となります[1]出典:米国エネルギー情報局、「米国の再生可能ディーゼル生産能力は成長を続けている」、eia.gov。燃料1ガロンの生産に約7.6ポンドの植物油が消費されるため、CargillやADMなどの加工業者は燃料グレードの油脂に対応した搾油施設の拡張を急いでいます。燃料ブレンド業者が食品市場よりも提供するプレミアムによってベーシスレベルが拡大し、1エーカーあたりの油脂収量を最大化する遺伝子を持つ品種への作付け決定が促されています。連邦および州の低炭素義務は複数年にわたる需要シグナルを提供し、加工業者の投資を支え、生産者が飼料穀物から油糧種子へ作付けを転換する動機となっています。

除草剤耐性GM形質の農場における急速な普及

除草剤耐性大豆は現在、米国の作付面積の96%をカバーしていますが、生産者の関心は単一のグリホサート耐性から、グリホサート、グルホシネート、およびジカンバまたは2,4-D耐性を重ね合わせたトリプルスタックプラットフォームへと移行しています。この転換は、米国において7,000万エーカー以上を覆う除草剤耐性雑草への直接的な対応です。形質のサイクル化により毎年の種子更新が強制され、ロイヤルティ収入は増加しますが、形質手数料が種子代金の40%を占める場合もあるため、農家の投入コストも上昇しています。カナダ保健省の承認は米国の承認から数カ月以内にトランスジェニック大豆およびキャノーラを認可し、同時北米ローンチを可能にするペースを維持しています。耐性が強まるにつれ、スタック形質は割増オプションではなく管理上の必需品となり、北米播種用油糧種子市場の成長を持続させています。

カナダのキャノーラ作付面積の記録的な拡大

カナダの生産者は2024年にプレーリーの作付面積が増加し、搾油業者が1,140万メートルトンで操業し、輸出は1,250万メートルトンと予測される中で記録的なキャノーラ量を収穫しました[2]出典:カナダ統計局、「搾油統計」、statcan.gc.ca。キャノーラ油は再生可能ディーゼルブレンドにおける優れた低温流動性のため、大豆油に対して1ポンドあたりUSD 0.05~0.10のプレミアムを確保しています。カナダのほぼ全ての作付面積にハイブリッド品種が導入されており、15~20%の収量向上と高い油脂プロファイルをもたらしています。Bayer AGは2024年11月にアルバータ州レスブリッジの加工施設をCAD 1億2,700万(USD 9,400万)で買収し、統合バリューチェーンを強化しました。利用可能な農地は限られているため、ストレス耐性ハイブリッドによる遺伝的改善が産出量成長の主要なレバーであり続けており、2024年に20品種以上の新しいキャノーラ系統を承認した合理化されたカナダ品種登録プロセスによって支えられています。

ジカンバの使用終了が2,4-D系形質の代替サイクルを加速

2024年シーズン後の出穂後ジカンバ使用に関する米国環境保護庁の規制により、中西部および平原州の生産者は大豆収量を守るために2,4-Dシステムへの移行を迫られています。Corteva Inc.のEnlistプラットフォームは、農家がオーバーザトップの柔軟な選択肢を求める中、2025年に大豆作付面積を40%拡大すると予測されています。強制的な形質移行は近期的な種子需要を促進しますが、生産者がその化学物質にアクセスするために全く新しい遺伝資源を採用しなければならないため、ライセンスコストも上昇しています。初期の圃場データはすでに12州で2,4-D耐性雑草バイオタイプを確認しており、耐性サイクルが短縮されていること、および複数作用部位スタックが標準パッケージとなることを示しています。種子企業は有効性を維持するために、複数の除草剤作用部位と病害および油脂含量形質を組み合わせた次世代コンストラクトの開発に協力しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GM形質および除草剤禁止に関する規制上の不確実性 | -0.8% | 米国およびカナダ、メキシコの規制を含む | 長期(4年以上) |

| 極端な気象現象による収量変動 | -0.6% | 北米全域、平原州に集中 | 短期(2年以内) |

| 除草剤耐性雑草の増殖による形質価値の低下 | -0.5% | 米国中西部および平原州、カナダへ拡大 | 中期(2~4年) |

| IP集中による種子価格上昇が小規模生産者に打撃 | -0.4% | 米国およびカナダ、中規模事業に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GM形質および除草剤禁止に関する規制上の不確実性

新しいGM形質に対する平均規制審査期間は現在北米で5年を超え、最終的に種子代金に反映されるR&D予算を膨らませています。グリホサートやグルホシネートなどの化学物質に対する米国環境保護庁の変動する姿勢は形質の長期性に疑問を投げかけ、育種業者の製品サイクル計画を複雑にしています[3]出典:米国環境保護庁、「EPAがジカンバに関する最終決定を発表」、epa.gov。メキシコが提案するGMトウモロコシの禁止は世界的な政策リスクを示し、油糧種子承認への波及の可能性を示しています。カナダ食品検査庁は引き続き支持的ですが、米国との同期化されたローンチは遅延が発生するとカナダの市場アクセスも停滞することを意味します。環境団体からの訴訟が不確実性をさらに高め、企業は先例のない最先端のゲノム編集ソリューションよりも規制上の道筋が明確な形質を優先する傾向にあります。

極端な気象現象による収量変動

2024年シーズンは、過剰な降雨による中西部の播種遅延とサスカチュワン州のキャノーラ収量を15%削減したプレーリーの干ばつが重なりました。気象ショックは収量が高コストを相殺できない場合、プレミアムハイブリッド種子の経済性を損ないます。保険は一部の損失のみをカバーし、気候変動の激化に伴い保険料が上昇しています。アマやひまわりなどの特殊作物は播種ウィンドウが狭く、春の水分変動へのエクスポージャーが拡大します。育種業者は非生物的ストレス形質に投資していますが、長期的な気象予測可能性がなければ回収は不確実なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがイノベーションパイプラインを牽引

ハイブリッド品種は2025年の北米播種用油糧種子市場シェアの92.35%を占め、このサブセグメントは2031年までに6.23%のCAGRで成長する見込みです。非遺伝子組換えハイブリッドは、GM含有量を制限するアイデンティティ保全輸出チャネルに向けた生産者の間でプレミアムニッチを形成していますが、その規模は遺伝子組換えスタックと比較すると依然として小さいです。形質開発者はハイブリッド活力とCRISPRによる油質編集を組み合わせ、食品および燃料のプレミアムを獲得しており、北米油糧種子市場の成長軌道を強化しています。

開放受粉品種は縮小を続けており、GM形質が禁止されているオーガニックローテーションによって主に維持されています。公共の遺伝資源に基づくハイブリッド派生品種は、独自の親系統を持たない地域育種家にとって移行的な選択肢を提供しますが、ロイヤルティ条件が完全なハイブリッドと同等であることが多く、普及を制限しています。商業パイプラインデータによると、2024年に150品種以上の新規油糧種子品種(ほぼすべてハイブリッド)が北米の登録をクリアしました。知的財産の枠組みにより、育種家はR&D投資を回収でき、イノベーションの勢いが持続されています。

作物別:大豆が再生可能燃料への移行を主導

大豆は2025年の北米播種用油糧種子市規模の77.12%を占め、2031年までに6.68%のCAGRで成長すると予測されています。再生可能ディーゼルの需要が大豆油を食品チャネルから転換させ、搾油マージンを押し上げ、生産者が高油分遺伝子品種を選好するよう促しています。高オレイン酸大豆のプレミアムが作付面積の移行を促進し、積み重ねられた除草剤形質が播種遅延時の雑草管理の手間を軽減しています。キャノーラは第2位にランクされ、カナダの記録的な生産量から恩恵を受けており、ナタネおよびマスタードは病害抵抗性と燃料ブレンドにおける低温流動性に向けた共有遺伝子を活用しています。

ヒマワリの作付面積は、カーボンクレジットプログラムの強化と、限界土壌における降雨リスクをヘッジする干ばつ耐性を背景に回復しています。亜麻、サフラワー、カメリナはニッチな貢献にとどまりますが、工業用潤滑剤および水産養殖飼料を対象とした特殊脂肪酸プロファイルに向けたR&Dの資金を集めています。遺伝子編集ツールが開発サイクルを短縮し、新たなバイオベース製品市場が成熟するにつれてこれらのマイナー作物が需要急増対応できるよう位置付けています。

地域分析

米国は2025年の北米播種用油糧種子市場の74.20%を占め、比類のない再生可能ディーゼルの整備拡大と形質普及を加速する強固な普及ネットワークを背景に、6.63%のCAGRで成長すると予測されています。農業保険と商品ローンプログラムが価格リスクを緩衝し、変動の激しい季節においても高コストのハイブリッド導入を支援しています。カナダは記録的なキャノーラ搾油量と、世界の燃料精製業者にプレミアム植物油を供給する輸出チャネルに牽引されて続きます。メキシコの生産量は小規模にとどまり、限られた灌漑農地とGM形質に対する規制上の慎重姿勢によって制約されていますが、サフラワーとヒマワリが独自の地域ニッチを担っています。

カナダのシェアはキャノーラのリーダーシップに由来しており、2024年の1,140万メトリックトンの搾油量はハイブリッド種子から加工までの垂直統合を反映しています。輸出志向により、カナダの生産者は低温流動性を重視する欧州およびアジアの植物油市場でプレミアムを獲得できる立場にあります。Bayerのレスブリッジ工場買収などの投資は、輸送コストの削減と地域付加価値の確保に向けて生産地近くに加工を集約しています。カナダ食品検査庁(CFIA)の合理化された承認プロセスが、収量目標をさらに支援する高油分またはクラブルート抵抗性を持つハイブリッドの展開を加速しています。

メキシコおよび北米のその他の地域は、より小規模な農地と競合する高付加価値作物のために軽微な貢献にとどまっています。それでも、ヒマワリとサフラワーは乾燥地帯において戦略的な役割を果たしており、新興の節水農業が作付面積をわずかに拡大させる可能性があります。インフラの不足が大規模な搾油開発を妨げていますが、国境を越えた貿易リンクにより、国内の不足分を米国およびカナダの供給で補うことができます。

競争環境

市場集中度は引き続き高く、Bayer AG、Corteva Inc.、Land O'Lakes Inc.、BASF SE、およびSyngenta Groupが統合された遺伝資源・形質プラットフォームを活用してスケールメリットを維持しています。ただし、地域育種業者は特定の土壌・気象条件に合わせたハイブリッドを開発することで引き続き成功を収めています。ジカンバからの撤退と2,4-Dへの転換により、差別化された除草剤メカニズムを持つ形質イノベーターのための空白地帯が生まれ、競争が激化しています。KWS SAAT SE & Co. KGaAおよびGroupe LimagrainによるAgReliant GeneticsのGDMへのUSD 21億でのダイベスティチャーが2025年6月に完了したことは、多国籍企業がコア作物および地域に集中するためのポートフォリオ再編を示しています。

知的財産の強さが価格決定力を支えています。ストレス耐性および油脂プロファイル編集に関する特許申請が2024年に急増し、R&D投資サイクルの激化を示しています。独立系企業は柔軟な作付面積手数料で形質をライセンス供与することでニッチセグメントを獲得していますが、ロイヤルティコストの上昇が競争力を制限しています。カーボンクレジットの需要がひまわりおよびアマの遺伝子への注目を高め、多国籍企業が専用プログラムを持たない地域で地元育種業者がシェアを獲得することを可能にしています。ゲノム編集スタートアップはキャメリナのオメガ3およびキャノーラの高タンパク質ミールをターゲットにしていますが、規制の明確化が商業化ペースを左右します。

多国籍企業はデータ主導の育種と精密フェノタイピングに多額の投資を行い、製品サイクルを短縮し耐性発展を上回るペースを目指しています。Corteva Inc.のアイオワ州でのUSD 1億の施設アップグレードはゲノム編集形質スクリーニングを加速させ、Bayer AGは下流マージンを獲得するために加工を統合しています。再生可能ディーゼル、炭素市場、および規制の変化が共進化し種子収益性を再形成するにつれて、競争の激しさは拡大し続けるでしょう。

北米播種用油糧種子産業のリーダー企業

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:KWS SAAT SE & Co. KGaAおよびGroupe LimagrainはAgReliant GeneticsのGDMへのダイベスティチャーをUSD 21億で完了しました。この取引により、KWS SAAT SE & Co. KGaAおよびGroupe Limagrainはコアとなる欧州および国際市場にリソースを集中できるようになり、GDMには強化された北米市場プレゼンスと確立されたトウモロコシおよび大豆の育種プログラムへのアクセスが提供されます。

- 2025年3月:Beck's Superior Hybrids Inc.はGro Allianceから特定資産を取得し、中西部の主要市場における種子生産および流通能力を拡大しました。この取得には、Beck's Superior Hybrids Inc.のプレミアム油糧種子市場における地位を強化する加工施設、遺伝資源資産、およびディーラーネットワークが含まれます。

- 2024年10月:Bayer AGはアルバータ州レスブリッジのキャノーラ加工施設をCAD 1億2,700万(USD 9,400万)で取得し、統合されたキャノーラバリューチェーン能力を拡大しました。この施設により、Bayer AGはInVigorキャノーラ遺伝子から価値を獲得する能力を強化しつつ、再生可能ディーゼルフィードストック需要の拡大を支援します。

北米播種用油糧種子市場レポートの範囲

ハイブリッド、開放受粉品種およびハイブリッド派生品種は育種技術のセグメントとしてカバーされています。キャノーラ、ナタネおよびカラシナ、大豆、ひまわりは作物のセグメントとしてカバーされています。カナダ、メキシコ、米国は国別セグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫耐性ハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種およびハイブリッド派生品種 | ||

| キャノーラ、ナタネおよびカラシナ |

| 大豆 |

| ひまわり |

| その他の油糧種子 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫耐性ハイブリッド | |||

| その他の形質 | |||

| 開放受粉品種およびハイブリッド派生品種 | |||

| 作物 | キャノーラ、ナタネおよびカラシナ | ||

| 大豆 | |||

| ひまわり | |||

| その他の油糧種子 | |||

| 地域 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

市場の定義

- 商業用種子 - 本調査の目的上、商業用種子のみを調査範囲に含めています。農場保存種子(商業ラベルのないもの)は、農家間で商業的に取引される少量の農場保存種子が存在するにもかかわらず、調査範囲から除外されています。また、栄養繁殖作物および植物体の一部で商業的に販売されているものも調査範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積を算出する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)による収穫面積とも呼ばれ、これは特定の作物の季節を越えた全作付面積の合計を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定種子・品質種子を使用して作付けされた面積の、シーズン中に作付けされた作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは施設栽培を管理された環境での作物栽培プロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、チリ、ナスおよびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属にわたる約965種からなるウリ科植物を表します。本調査で考慮する主要な作物にはキュウリおよびガーキン、カボチャおよびスクワッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシナ科の植物の属であり、ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜類および球根類 | 根菜類および球根類のセグメントにはタマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。これにはオクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産される種子の第一世代。 |

| トランスジェニック種子 | 特定の望ましい投入特性および/または産出特性を含むように遺伝子改変された種子。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は同一品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科として考慮される作物には、ピーマンおよびそれぞれの国の地域に基づくその他の各種ピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科として考慮される作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜類および球根類 | その他の根菜類および球根類として考慮される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科として考慮される作物には、ウリ類(ひょうたん、ニガウリ、ヘビウリ、ヤブガラシ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルとして考慮される作物には、大麦、ソバ、カナリーシード、ライ小麦、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維として考慮される作物には、ヘンプ、ジュート、アガベ繊維、アマ、ケナフ、ラミー、アバカ、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子として考慮される作物には、落花生、ヘンプシード、カラシナ種子、ヒマ種子、サフラワー種子、ゴマ種子、およびアマニが含まれます。 |

| その他の飼料作物 | その他の飼料として考慮される作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は、各国の地域に基づいて考慮されました。 |

| 豆類 | 豆類として考慮される作物には、キマメ、レンズ豆、そら豆および馬豆、ヘアリーベッチ、ひよこ豆、ササゲ、ルーピン、およびバンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜として考慮される作物には、アーティチョーク、キャッサバの葉、リーク、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査エキスパートの広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、レベルおよび機能を横断して選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング案件、データベース、およびサブスクリプションプラットフォーム