カノーラ播種用種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 2.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

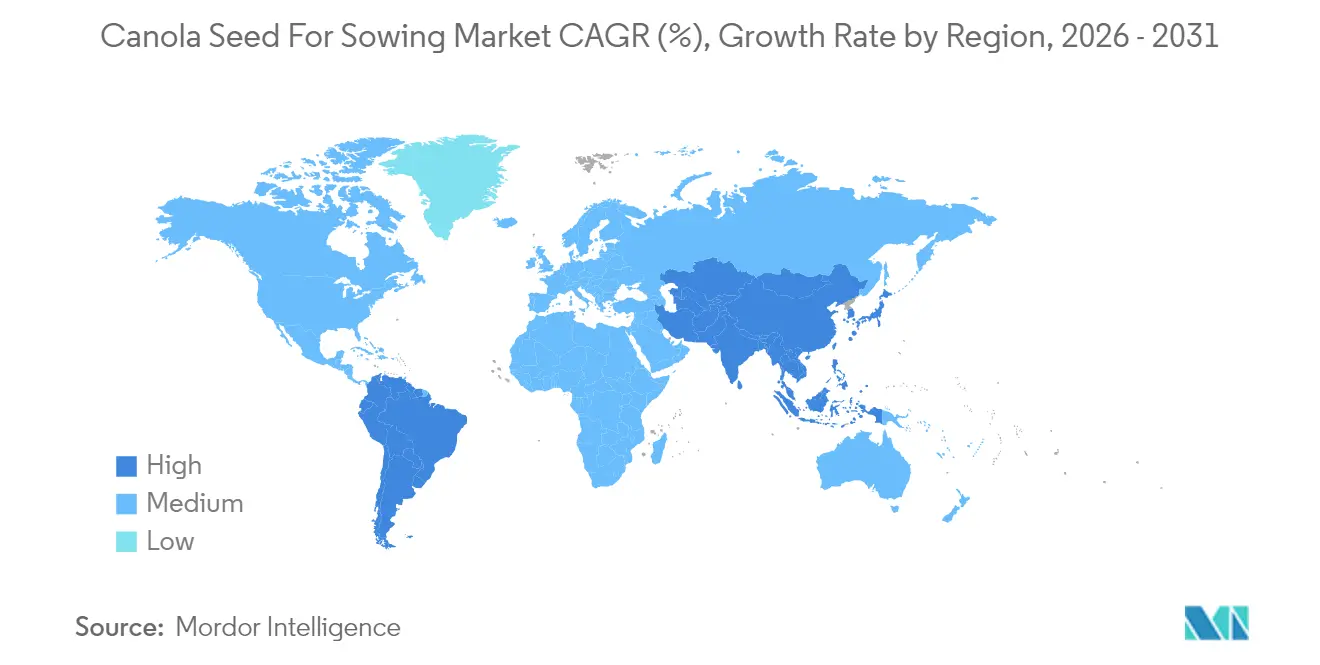

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

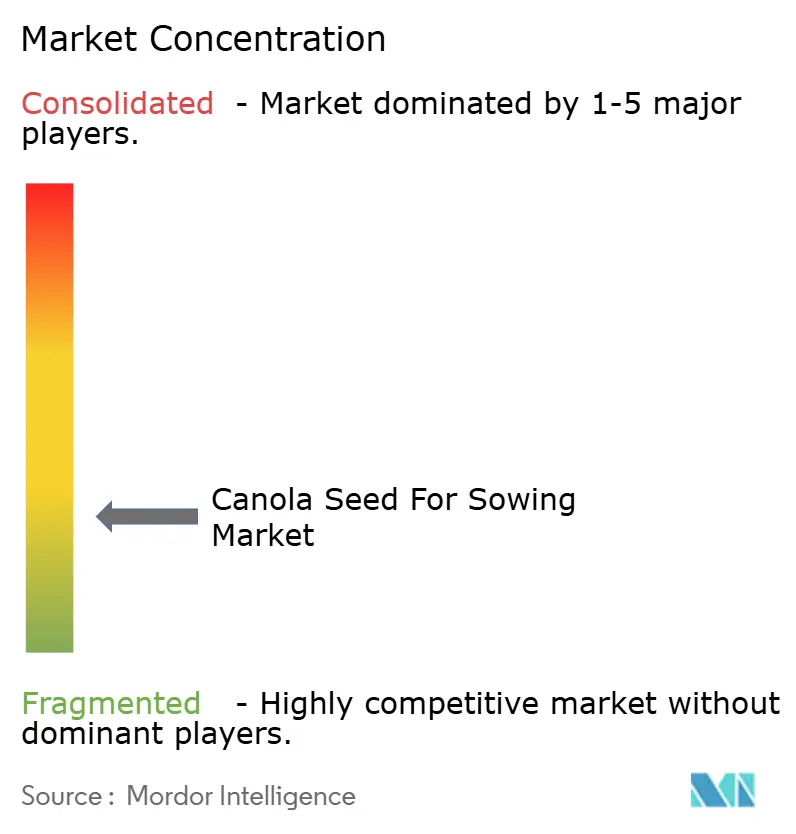

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカノーラ播種用種子市場分析

カノーラ播種用種子市場規模は2025年に19億5,000万USDと評価され、2026年の20億5,000万USDから2031年には26億1,000万USDへと成長し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.94%と推定されます。需要は、開放受粉品種と比較して15〜20%高い収量をもたらすハイブリッド品種への農業者の選好、除草剤耐性および耐病性形質の急速な普及、ならびに低炭素油糧種子生産に対する政策的インセンティブに支えられています。再生可能ディーゼル設備容量の拡大、加工業者との農産物買取契約の拡大、および積極的なハイブリッド育種投資が成長勢いをさらに下支えしています。並行して、カナダおよびオーストラリアにおける規制の明確化がCRISPR対応品種の市場参入を加速させる一方、欧州連合(EU)および中国における承認の遅れが世界的な形質展開の速度を抑制しています。

主要レポートのポイント

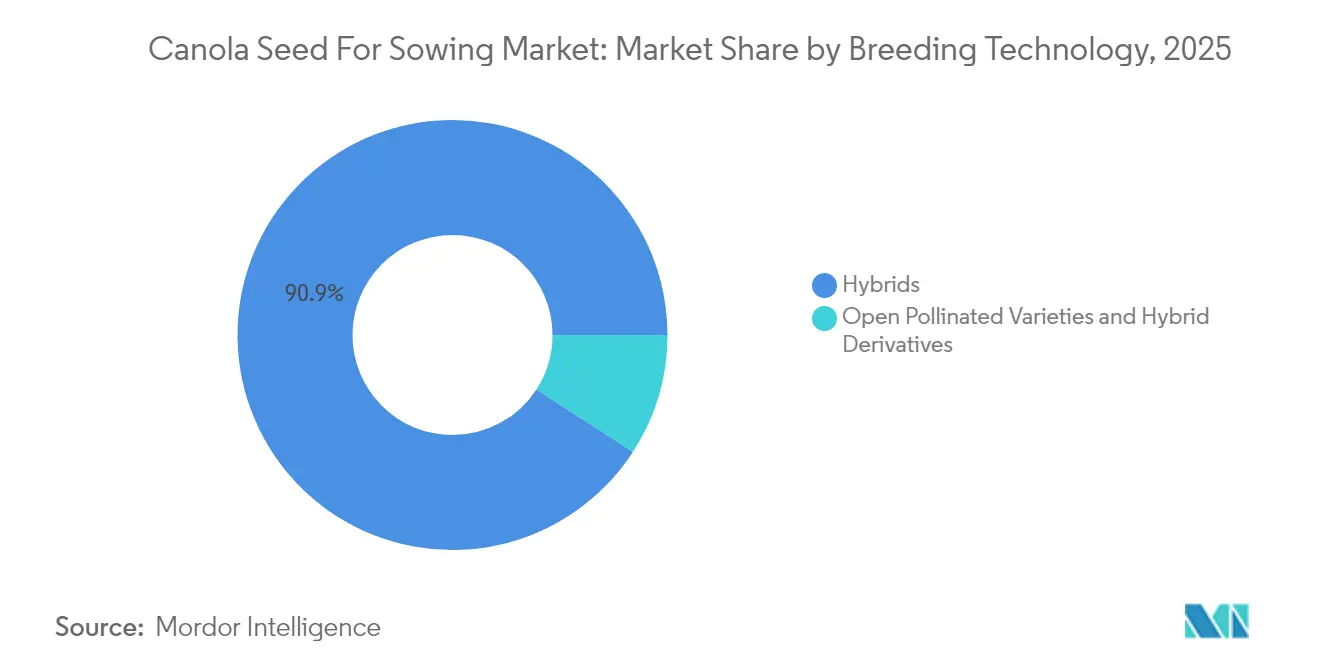

- 育種技術別では、ハイブリッドが2025年のカノーラ播種用種子市場シェアの90.85%を占め、2031年にかけて年平均成長率(CAGR)5.12%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年のカノーラ播種用種子市場シェアの29.15%を占め、南米は2026年から2031年にかけて年平均成長率(CAGR)6.45%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カノーラ播種用種子世界市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高投入地域におけるハイブリッド種子の急速な普及 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 新規除草剤耐性形質の幅広い商業展開 | +0.9% | 世界規模、特に南北アメリカにおいて顕著 | 短期(2年以内) |

| 収量向上につながるゲノム編集の画期的進歩のパイプライン参入 | +0.8% | 北米およびオーストラリア、アジアへの拡大 | 長期(4年以上) |

| 低炭素油糧種子に対する政府カーボンクレジットプログラム | +0.6% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 再生農業契約に基づく土壌健全性プレミアム | +0.4% | 北米、欧州にて新興 | 長期(4年以上) |

| バイオディーゼル精製業者との企業買取契約 | +0.5% | 世界規模、南北アメリカおよび欧州連合(EU)に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高投入地域におけるハイブリッド種子の急速な普及

ハイブリッドカノーラの普及は、農業者が開放受粉品種と比べて収量が18%向上するという経済的優位性を認識することで加速しています。特に高投入農業システムにおいては、追加的な種子コストが総生産投資に対して限界的な費用にとどまります。BASFが2024年に投入したLibertyLink耐性を備えたInVigor Gold セイヨウカラシナ(Brassica juncea)ハイブリッドは、除草剤耐性の利点を維持しながら病害圧に対抗するための種の多様化に向けた業界の取り組みを示す好例です。2024年4月に開始されたアルバータ大学とBayer AGの遺伝的多様性研究パートナーシップは、進化する病原体の状況のなかでも収量向上を持続させるため、ハイブリッドカノーラの遺伝的基盤の拡大に取り組んでいます。このトレンドは、商品価格に対して投入コストが許容範囲内にとどまる地域で勢いを増しており、技術普及の自己強化サイクルを生み出してプレミアム種子需要を促進しています。

新規除草剤耐性形質の幅広い商業展開

オリジナルのLibertyLink技術の特許期限切れにより、農業者に拡張された除草剤選択肢を提供するマルチ遺伝子耐性スタックの機会が開かれ、種子企業は形質ライセンスを通じて付加価値を獲得しています。BayerのTruFlex形質システムは、グリホサート耐性とジカンバ耐性を組み合わせており、2024年に複数の法域で規制承認を取得し、多様な作物栽培システムへの幅広い商業展開が可能となりました。複数の企業が競合する耐性プラットフォームを開発するにつれて競争力学が変化し、単一形質システムへの依存を低減しながら農業者に輪作の柔軟性をもたらし、除草剤耐性の管理を可能にしています。この耐性オプションの多様化は、農業者にとって競争力のある価格設定を通じて利益をもたらす一方、形質性能と適正利用管理プログラムを通じた差別化を種子企業に求めることで市場の分断化をもたらしています。

収量向上につながるゲノム編集の画期的進歩のパイプライン参入

カノーラ育種におけるCRISPR-Cas9の応用は、外来DNA配列を導入することなく、さや脱粒耐性、油分含量、および耐病性を高める標的修飾を通じて、測定可能な収量向上を実証しています。2024年に発表された研究では、CRISPR技術を用いたTT8遺伝子の破壊に成功し、品質改善されたミールと低繊維含量を持つキイロタネカノーラが実現されています。この技術の精密性により、単一の育種サイクル内で複数の形質を同時に改変することが可能となり、品種開発の期間を商業化までの8〜10年から5〜6年に短縮しています。規制上の受容は法域によって大きく異なり、カナダとオーストラリアはゲノム編集品種に対してより明確な認可経路を提供しているのに対し、欧州連合(EU)のより厳格な枠組みとの間に、技術展開における地理的格差を生み出しています。

低炭素油糧種子に対する政府カーボンクレジットプログラム

カーボンクレジットメカニズムは、持続可能な輪作および再生可能燃料原料生産におけるカノーラの役割をますます認識しており、2024年には検証済みの低炭素油糧種子生産に対してメートルトンあたり25〜35USDのプレミアムを提供するプログラムが存在します [1]出典:カナダ政府、「連邦炭素価格制度」、canada.ca。カナダの連邦炭素価格制度および州のプログラムは、作物の窒素固定効果と土壌健全性の改善を評価し、穀物との輪作においてカノーラ栽培に対する直接的なインセンティブを提供しています。カリフォルニア州低炭素燃料基準(California Low Carbon Fuel Standard)の2024年改正により、カノーラ由来バイオディーゼルに対するクレジット機会が拡大され、加工業者の契約を通じて種子需要に還元される市場プレミアムが生まれています。これらの政策メカニズムは、種子企業の持続可能な生産技術への投資と農業者による気候スマートな慣行の採用を促す長期的な需要の見通しを形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 黒脚病およびネコブカビ病原体圧力の加速 | -0.8% | 世界規模、カナダおよびオーストラリアで深刻 | 短期(2年以内) |

| ゲノム編集形質承認における規制上の遅れ | -0.6% | 主に欧州連合(EU)および中国 | 中期(2〜4年) |

| 種子ロイヤルティコスト上昇に対する農業者の懸念 | -0.4% | 世界規模、価格感応度の高い地域で顕著 | 短期(2年以内) |

| 南北アメリカにおける大豆への競合作付面積シフト | -0.5% | 南米および米国南部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

黒脚病およびネコブカビ病原体圧力の加速

黒脚病菌(Leptosphaeria maculans)およびネコブカビ(Plasmodiophora brassicae)の新興病原体レースは、育種プログラムが新たな抵抗性遺伝子源を供給するよりも速く既存の抵抗性遺伝子を克服し、ハイブリッド種子の価値提案を損なう収量損失をもたらしています。アルバータ大学の研究は、これまで有効であった抵抗性遺伝子を打ち破る新たなネコブカビ病型を記録しており、農業者は輪作期間の延長を余儀なくされるか、カノーラの収益性を低下させる収量ペナルティを受け入れざるを得ない状況に置かれています [2]出典:植物病害誌、「ネコブカビ病型進化研究」、apsnet.org。病原体の進化サイクルは、短い輪作と連続栽培が毒性株の選択圧をもたらす集約的カノーラ生産地域において加速しています。この生物学的軍拡競争は、抵抗性遺伝子の探索と展開への継続的な投資を必要とし、育種コストを増大させる一方で耐病性品種の商業寿命を短縮しており、最終的には被害の深刻な地域における市場成長を抑制しています。

ゲノム編集形質承認における規制上の遅れ

ゲノム編集作物に対する規制の枠組みの相違が承認上のボトルネックを生み出し、次世代カノーラ品種の導入を遅らせています。特に欧州連合(EU)においては、ゲノム編集作物が遺伝子組換え品種と同様の審査を受けます。欧州食品安全機関(European Food Safety Authority)のケースバイケース評価プロセスにより、承認期間はカナダおよびオーストラリアの12〜18カ月と比較して3〜5年に延長され、グローバルな品種開発を制限する市場アクセスの格差が生じています。ゲノム編集作物に関する中国の規制上の不確実性は、世界展開向けの品種を開発する種子企業の市場アクセス上の課題をさらに複雑にしています。これらの規制上の不整合は、企業に地域固有の育種戦略の策定を強いて開発コストを増大させる一方、業界のイノベーション投資を促進する規模の経済を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドの優位性が品種の構造を再形成

ハイブリッドは2025年のカノーラ播種用種子市場シェアの90.85%を占め、開放受粉品種と比較して15〜20%の安定した収量優位性と機械収穫を促進する優れた均一性により、2031年にかけて年平均成長率(CAGR)5.12%で成長する見込みです。ゲノム編集技術はハイブリッド開発の期間を短縮するとともに商業育種プログラムで活用できる遺伝的基盤を拡大しており、CRISPR応用は遺伝子組換えアプローチに伴う規制上の複雑さなしにハイブリッド性能を高める精密な改変を可能にしています。ハイブリッドセグメント内では、除草剤耐性形質を持つ遺伝子組換えハイブリッドが最大のサブセグメントとして優位を占める一方、非遺伝子組換えハイブリッドは輸入規制の厳しい輸出市場での支持を拡大しています。

ハイブリッドカテゴリー内では、非遺伝子組換えハイブリッドが世界的に選好される選択肢として台頭しており、特に遺伝子組換え(GM)作物の栽培に制限がある地域や非GMO(遺伝子組換え)食品への消費者需要が高まっている地域において顕著です。このセグメントの堅調な成長軌跡は、育種技術の継続的なイノベーションによって支えられており、高い油分含量、高度な除草剤耐性、多様な栽培条件への幅広い適応性など、複数の有益な形質を持つ品種の開発につながっています。カナダ、中国、欧州などの主要生産地域における商業農家によるハイブリッド種子の採用拡大が、このセグメントの市場リーダーシップをさらに強化しています。商業種子生産および種子増殖プロセスは、これらの需要の高いハイブリッドのサプライチェーンを維持するうえで重要な役割を果たしています。

地域分析

2025年のカノーラ播種用種子市場シェア29.15%を占めるアジア太平洋地域は、2024年に536万メートルトンの世界最大のカノーラ種子輸入国である中国の地位を反映しており、年間4,000万メートルトンを超える国内圧搾設備容量を維持するため主にカナダ、オーストラリア、ウクライナからの調達が行われています。オーストラリアの2024年の記録的な620万メートルトンの生産は、好天候と高品質油糧種子を求めるアジア市場からの旺盛な輸出需要に支えられた同地域の生産能力を示しています。インドのマスタードおよびナタネ生産(2024年は約1,100〜1,200万メートルトン)は国内種子需要を生み出していますが、遺伝子組換え品種に関する規制上の課題が他の主要生産地域と比較して技術採用を制限しています。同地域の成長ポテンシャルは、ゲノム編集作物に関する中国の規制上の不確実性とバイオテクノロジー形質に対するインドの複雑な承認プロセスによって制約を受けており、先進的な形質ポートフォリオを持つ国際種子企業の市場参入障壁となっています。

南米の2031年にかけてのCAGR 6.45%は、同地域を最も成長が速い地域として位置づけており、アルゼンチンの150〜200万ヘクタールという確立されたカノーラ生産基盤と、2024年に大豆との輪作作物として南部各州で拡大しているブラジルの冬季カノーラ採用が牽引しています。アルゼンチンの輸出志向型生産モデルは、特に中国をはじめとするアジア市場からの旺盛な需要から恩恵を受ける一方、ブラジルの国内バイオディーゼル義務化がカノーラ油の地域需要を創出し加工業への投資を支えています。同地域の競争優位は、恵まれた栽培条件、確立された農業インフラ、ならびに作物多様化と持続可能な農業を支援する政府政策から生まれています。経済的な変動性と通貨変動は、これらの市場で事業を展開する種子企業にとって課題をもたらし、市場プレゼンスを維持するための柔軟な価格戦略と地域パートナーシップが求められています。

北米および欧州は高いハイブリッド採用率と洗練された形質展開によって特徴づけられる成熟市場を維持していますが、規制上の乖離がゲノム編集品種の市場アクセスに格差を生み出しています。欧州のゲノム編集作物に関する規制制限は次世代育種技術へのアクセスを制限しており、科学的根拠に基づく承認システムを持つ地域と比較した競争上の不利をもたらしています。欧州食品安全機関(European Food Safety Authority)の規制的影響はバイオテクノロジー形質の承認期間を長期化させており、北米およびオーストラリアのより許容的な規制環境と比較してイノベーションの展開と市場成長の潜在性を制約しています。

競争環境

カノーラ播種用種子市場は、グローバルな農業複合企業と地域の専門企業が混在する分断化された構造を示しています。Bayer AG、Corteva Agriscience、BASF SE、Nufarm Limited、Euralis Semencesなどのグローバル大手は、広範な研究能力と世界的な流通ネットワークを活用して、特に北米および欧州における市場リーダーシップを維持しています。地域プレーヤー、特にアジア太平洋地域においては、農業者ニーズへの深い理解と確立された流通チャネルを通じて、地元市場において強固なポジションを維持しています。市場には油糧種子作物に特化した専門種子企業の参入も見られ、技術的な専門知識とカスタマイズされたソリューションを通じて競争しています。

種子生産業界は、特に主要生産地域において戦略的な買収とパートナーシップを通じて進行中の統合を目の当たりにしています。大手農業企業は、製品ポートフォリオと地理的リーチを拡大するため、規模の小さな専門種子企業を買収しています。国際企業と現地プレーヤーとの合弁事業は、特に新興市場においてますます一般的になっており、グローバルな技術的専門知識と地域市場の知識を組み合わせています。この統合トレンドは、競争力の維持に研究開発における規模の経済が不可欠な先進市場において特に顕著です。

カノーラ播種用種子市場での成功は、一貫した品質を維持しながら特定の地域課題に対応する革新的な品種を開発する企業の能力にますます依存しています。市場リーダーは、多様な栽培条件とエンドユーザーの要件に対応する包括的な製品ポートフォリオの構築に注力しています。特に気候変動に強い品種の開発における先進育種技術への投資が、市場ポジションの維持に不可欠となっています。企業はまた、農業者とのより強固な関係を構築し適切な製品配置を確保するため、流通ネットワークと技術サポートサービスの強化を図っています。

カノーラ播種用種子業界リーダー

Bayer AG

Corteva Agriscience

BASF SE

Euralis Semences

Nufarm Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Bayer AGはアルバータ州コールデールに所在するHyTechのカノーラ種子処理・包装施設を買収し、カナダ事業を拡大するとともにInVigorハイブリッド品種の種子処理能力を強化しました。この買収により、カナダ西部の主要カノーラ生産地域におけるBayerのサプライチェーン統合が強化されます。

- 2023年7月:Advanta Seedsの子会社であるPacific Seedsは、2つの新たなカノーラハイブリッド品種、Hyola Defender CTおよびHayola Continuum CLをオーストラリア市場に投入しました。これらの品種は、高収量性能、強固な耐病性、高い油分含量、および強化された雑草防除の柔軟性を備えています。

- 2023年3月:Corteva Agriscience、Chevron U.S.A. Inc.、およびBungeは、低炭素プロファイルの植物性油を生産する冬季カノーラハイブリッドを開発するための商業的協力関係を結びました。

カノーラ播種用種子世界市場レポートのスコープ

育種技術によるセグメントとして、ハイブリッド、開放受粉品種・ハイブリッド誘導体がカバーされています。地域によるセグメントとして、アフリカ、アジア太平洋、欧州、中東、北米、南米がカバーされています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| 開放受粉品種・ハイブリッド誘導体 | ||

| アフリカ | 育種技術別 | |

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 育種技術別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | 育種技術別 | |

| イラン | ||

| 北米 | 育種技術別 | |

| カナダ | ||

| メキシコ | ||

| 米国 | ||

| 南米 | 育種技術別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| 開放受粉品種・ハイブリッド誘導体 | |||

| 地域 | アフリカ | 育種技術別 | |

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | 育種技術別 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | 育種技術別 | ||

| イラン | |||

| 北米 | 育種技術別 | ||

| カナダ | |||

| メキシコ | |||

| 米国 | |||

| 南米 | 育種技術別 | ||

| アルゼンチン | |||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査では、商業種子のみをスコープの対象として含めています。農業者が自家採種した種子(商業的にラベル表示されていないもの)はスコープから除外されています。ただし、農家間で商業的に交換される自家採種種子のごく一部が存在することは認識しています。また、市場において商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作物栽培面積 - 異なる作物の栽培面積を算出するにあたり、延べ作付面積が考慮されています。食料農業機関(FAO)によれば、「収穫面積」とも呼ばれるこの指標は、各作物が季節を通じて栽培された総面積を含みます。

- 種子更新率(シード・リプレースメント・レート) - 種子更新率(SRR)とは、当該シーズンに作付けされた作物総面積のうち、自家採種以外の認定種子・品質種子を使用して播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境において作物を栽培するプロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、露地圃場でのプラスチックマルチを使用した栽培はこの定義から除外され、露地栽培として扱われます。

| キーワード | 定義#テイギ# |

|---|---|

| 畝作物(ロウクロップ) | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科(ソラナケアエ) | これはトマト、トウガラシ、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科(キューカービッツ) | これは約95属965種から成るウリ科の植物群を表します。本調査で主に対象とした作物は、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物です。 |

| アブラナ科(ブラッシカズ) | これはキャベツおよびカラシ科に属する植物の属であり、ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根セグメントにはタマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。これにはオクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどが含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組換え種子(トランスジェニック種子) | 特定の望ましい投入および/または産出形質を含むよう遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | いかなる遺伝子改変も行わずに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド誘導体 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、種を型通りに産出します。 |

| その他のナス科 | その他のナス科に含まれる作物は、各国の地域性に基づき、ピーマンおよびその他の各種トウガラシが対象となります。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には各種ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には落花生、大麻種子、マスタード種子、ヒマシ種子、ベニバナ種子、ゴマ種子、および亜麻仁種子が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物にはネピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類(パルス) | 豆類に含まれる作物として、キバナノインゲン、レンズ豆、ソラマメ・ウママメ、ビッチ、ヒヨコマメ、ササゲ、ルーピン、およびバンバラ豆が対象となっています。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物にはアーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年における市場規模推計は名目値で算出されます。価格にインフレは含まれず、予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を把握するため、あらゆるレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム