北米飼料固結防止剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

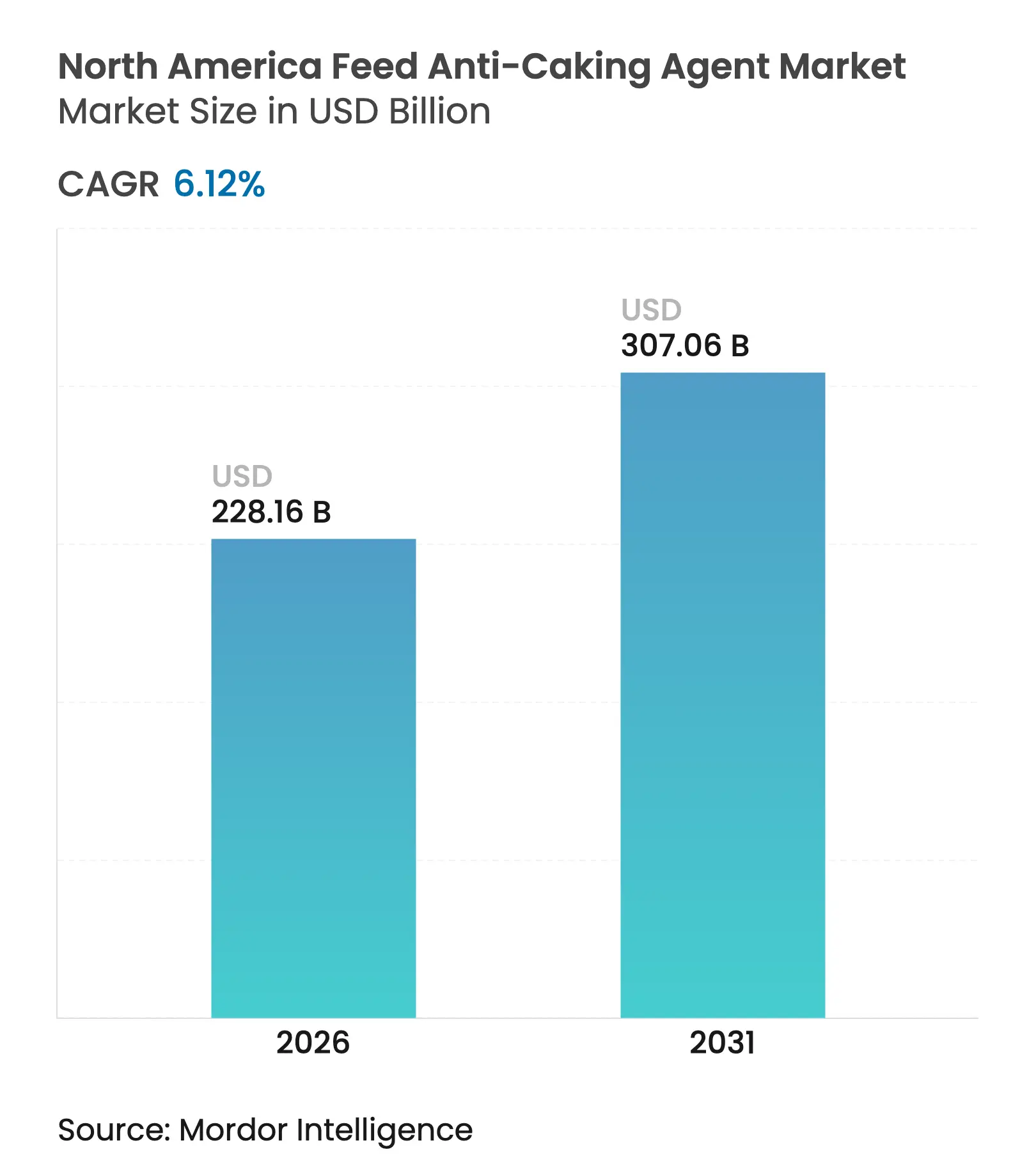

| 基準年の市場規模 (2025) | 215 十億米ドル |

| 市場規模 (2026) | 228.16 十億米ドル |

| 市場規模 (2031) | 307.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料固結防止剤市場分析

北米飼料固結防止剤市場規模は2025年に2億1,500万米ドルと評価され、2026年の2億2,816万米ドルから2031年には3億706万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR6.12%で成長する見込みです。北米飼料固結防止剤市場規模は、産業的畜産システムへの継続的な投資、飼料衛生要件の強化、および精密投与プラットフォームの広範な普及を反映しています。ケイ素系化学物質は大量処理工場における水分管理のパフォーマンス基準を維持する一方、カリウム系代替品はその流動調整および防カビ能力の組み合わせにより最も急速なユニット成長を記録しています。米国食品医薬品局(FDA)およびカナダ食品検査庁(CFIA)による規制の明確化が進むことで、処方革新の勢いが維持されています。大規模インテグレーター全体でのデジタルツイン導入が添加物使用を最適化し、ダウンタイムリスクを低減し、コストの可視性を改善することで、鉱物系固結防止剤をスペシャルティ酵素やアミノ酸と組み合わせて提供するサプライヤーにとって市場機会を広げています。

主要レポートの要点

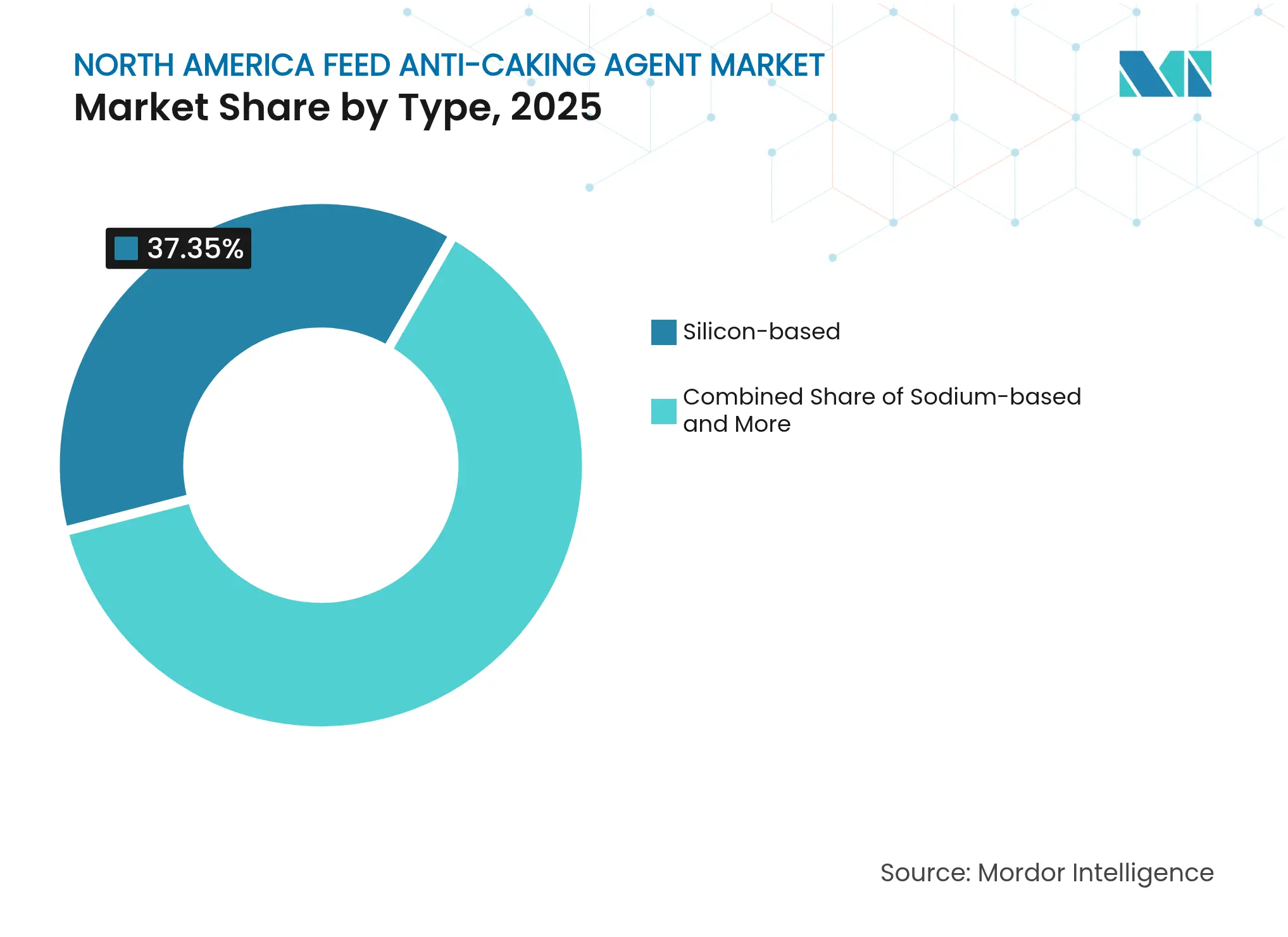

- タイプ別では、ケイ素系製剤が2025年の北米飼料固結防止剤市場シェアの37.35%を占め、カリウム系製剤は2031年にかけてCAGR8.26%で成長すると予測されています。

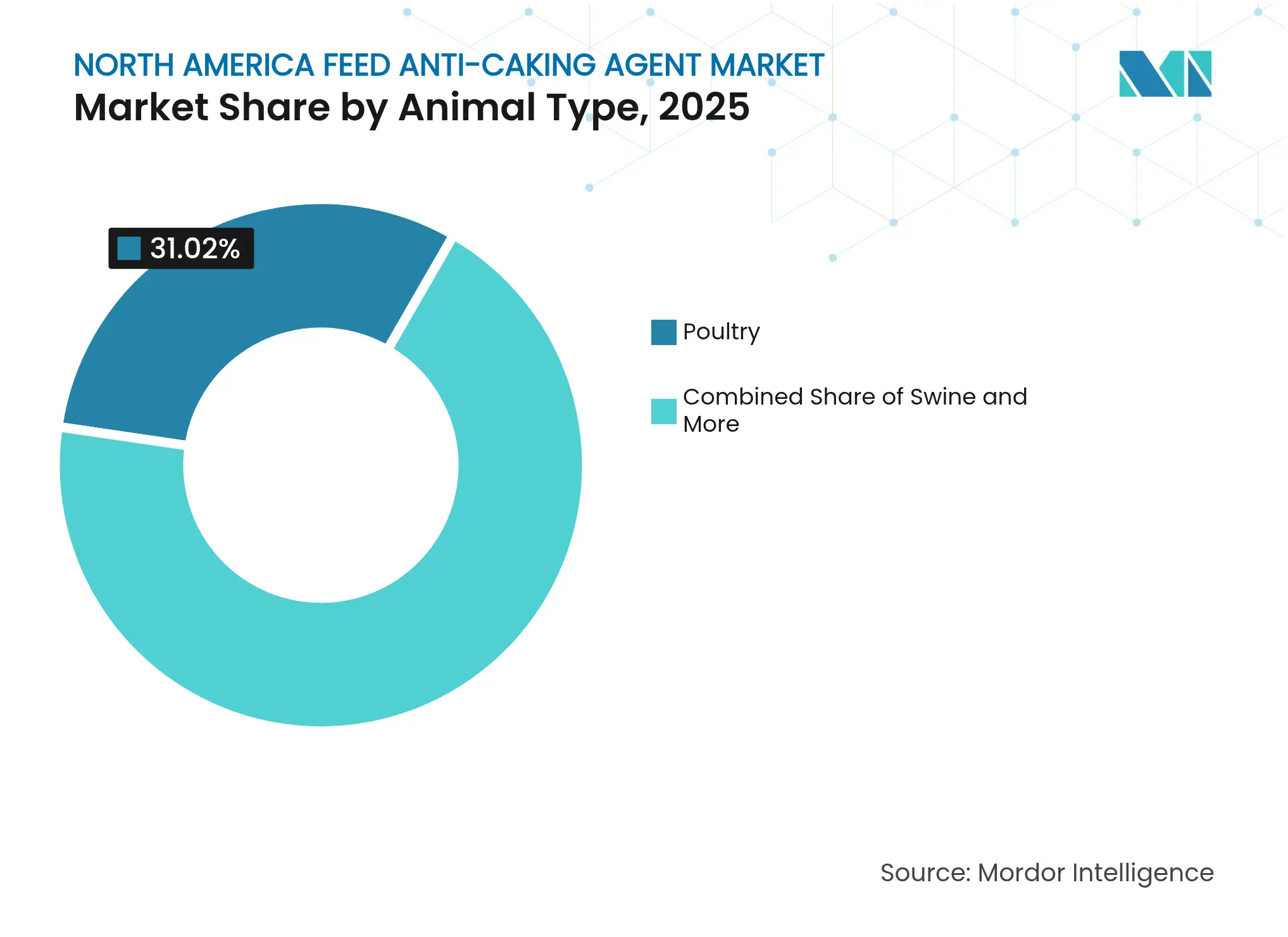

- 動物タイプ別では、家禽が2025年の北米飼料固結防止剤市場シェアの31.02%でトップとなり、水産養殖は2031年にかけてCAGR7.58%で拡大しています。

- 地域別では、米国が2025年の北米飼料固結防止剤市場シェアの61.35%を占め、メキシコは2031年にかけてCAGR6.95%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米飼料固結防止剤市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業的畜産生産の拡大 | +1.2% | 米国、メキシコ(ブロイラーおよび豚のハブ) | 中期(2〜4年) |

| 高品質飼料保管・取り扱いに対する需要の増大 | +1.0% | 米国、カナダ(寒冷気候保管ストレス) | 短期(2年以内) |

| 動物衛生および飼料衛生への注力 | +0.9% | 北米全体、輸出指向型事業 | 長期(4年以上) |

| スペシャルティ鉱物添加剤の成長 | +0.8% | 米国、カナダ(プレミアム飼料セグメント) | 中期(2〜4年) |

| コールドチェーンの混乱による水分変動リスクの増大 | +0.7% | 米国(中西部および平原州)、カナダ | 短期(2年以内) |

| 飼料工場におけるデジタルツイン導入による投与量最適化 | +0.6% | 米国(大規模インテグレーター)、カナダでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業的畜産生産の拡大

米国のブロイラー生産量は2025年に2,130万メトリックトンに達する見込みであり、2024年比で2.1%増となります。一方、メキシコの家禽セクターは輸出市場向けに2024年に120万メトリックトンの新規飼料生産能力を追加しました [1]出典:経済調査サービス、「家畜・酪農・家禽見通し2025年2月」、米国農務省、ers.usda.gov。大容量工場では予期しない停止のコストが増幅されるため、インテグレーターは現在、ブリッジングを防ぐ固結防止剤に飼料コストの最大0.25%を配分しています。少数の工場への集約化がスループットリスクを集中させ、北米飼料固結防止剤市場全体でプレミアム需要を牽引しています。

高品質飼料保管・取り扱いに対する需要の増大

2024年1月、冬の嵐により米国中西部で5万メトリックトンの飼料固結損失が発生し、保険会社が最低固結防止剤配合率の義務付けを促しました [2]出典:国家気象局、「2024年農業インフラへの冬の嵐の影響評価」、weather.gov。疎水性処理を施したケイ酸カルシウムブレンドは水分吸収を30%低減し、寒冷気候の工場において未処理炭酸カルシウムを急速に代替しています。2024年に平均12日を要した鉄道輸送の延長は、穀物受入時における予防的添加物使用をさらに促進し、1トン当たりの消費量を倍増させ、北米飼料固結防止剤市場を拡大しています。

動物衛生および飼料衛生への注力

米国の家禽飼料におけるサルモネラ菌の発生率は2024年に1.8%まで低下しましたが、その一因はプロピオン酸カルシウムを強化した固結防止ブレンドが病原体の増殖を抑制したことにあります [3]出典:獣医薬センター、「動物飼料添加物の規制枠組み2024年ガイダンス」、米国食品医薬品局、fda.gov。カナダ食品検査庁(CFIA)の更新されたガイドラインは、水分誘発固結を危害分析重要管理点(HACCP)認証の重要管理点として分類し、一貫した微量金属プロファイルを維持する沈降シリカを支持しています。輸出指向型工場は欧州連合(EU)の残留物文書を簡素化する合成鉱物を採用しており、北米飼料固結防止剤市場における高純度化学物質の安定した数量成長を牽引しています。

スペシャルティ鉱物添加剤の成長

BASF SEは2024年に、キレート微量鉱物を事前充填したケイ酸カルシウムキャリアを導入し、工場が個別プレミックス在庫を削減しながら流動性向上を確保できるようにしました。Evonik Industriesは、スペシャルティシリカのSipernatラインの売上が11%成長したと報告し、高付加価値エンジニアリング鉱物への需要シフトを反映しています。国内沈降シリカ生産量は2024年に42万メトリックトンに達し、飼料用途が現在8%を吸収しており、1年前の6%から増加しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉱物原材料価格の変動 | -0.6% | 米国、カナダ(輸入依存地域) | 短期(2年以内) |

| 米国食品医薬品局(FDA)およびカナダ食品検査庁(CFIA)による厳格な添加物規制 | -0.5% | 米国、カナダ(連邦監督) | 中期(2〜4年) |

| 低コスト代替流動調整剤の入手可能性 | -0.4% | メキシコ、米国(価格感応性セグメント) | 短期(2年以内) |

| 無機添加物を忌避するカーボンフットプリントラベリング | -0.3% | 米国(カリフォルニア州、北東部諸州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉱物原材料価格の変動

沈降シリカのスポット価格は、エネルギーコストの変動により2024年に1メトリックトン当たり620米ドルから780米ドルの間で変動し、ワイオミング州産ベントナイトは鉄道不足により価格が18%上昇しました。国内ベントナイト生産量は許認可の遅延により3%減少し、アジア産鉱物の海上運賃は15%上昇し、輸入炭酸カルシウムのコスト優位性を損ないました。これらの価格変動は飼料工場の利益率を圧迫し、北米飼料固結防止剤市場の近期成長を抑制しています。

米国食品医薬品局(FDA)およびカナダ食品検査庁(CFIA)による厳格な添加物規制

一般的に安全と認められる(GRAS)としてすでにリストに掲載されていないケイ素系化合物は、承認に最長36ヶ月かかることが多い高コストの食品添加物申請を必要とします。カナダ食品検査庁(CFIA)は、配合率が2%を超える添加物に対してバイオアベイラビリティ研究を要求し、水産養殖飼料における高用量炭酸カルシウムの実験を工場に思いとどまらせています。コンプライアンスコストが次世代流動調整剤の採用を遅らせ、北米飼料固結防止剤市場の拡大を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ケイ素系化学物質が流動性基準を確立

ケイ素系製剤は2025年の北米飼料固結防止剤市場において37.35%のシェアを保持しています。沈降シリカは高価値の家禽用マッシュ飼料を支配しており、その3〜5マイクロメートルの粒子径が分散性と出力安定性を向上させています。Imerysは2024年に疎水性ケイ酸カルシウムを発売し、相対湿度80%でも有効性を維持することで、水分スパイクにさらされるガルフコースト工場を引き付けています。ギ酸カリウムブレンドはCAGR8.26%で成長すると予測されており、抗菌サポートを必要とするオーガニック生産者に支持されています。アルミノケイ酸ナトリウムはアンモニア結合特性により水産養殖飼料でニッチな選択肢であり続けています。炭酸カルシウムはコスト重視の反芻動物用飼料に基本的な流動調整を提供しますが、水分が13%を超えると性能が低下します。

ケイ素系化学物質は、工場が微粉砕製剤に対してより高い吸着能力を優先するため、大幅な市場成長が見込まれています。カルシウム系は全体的な成長を追うものの、エンジニアリング鉱物にシェアを譲ります。カリウム系の導入は、カビ制御と流動性が交差する分野でポートフォリオを広げ、北米飼料固結防止剤市場内のプレミアム層を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:家禽の強度と水産養殖の成長

家禽は2025年の北米飼料固結防止剤市場の31.02%を占め、自動システムを通じた安定した流動が求められるクランブルおよびペレット飼料に支えられています。固結防止配合は、ブリッジングや微粉の蓄積を防ぐため、湿度の高い南東部諸州では0.30%に達します。家禽向けの北米飼料固結防止剤市場規模は、米国農務省が2025年のブロイラー生産量を2,130万メトリックトンと推定していることと歩調を合わせて成長すると予測されています。

水産養殖はCAGR7.58%で成長しており、エビおよびサーモン養殖場が水分吸収の影響を受けやすい商業用マイクロペレットへの移行を進めているためです。アルミノケイ酸ナトリウムおよびカリウム系製剤は水中安定性を6分超延長し、飼料要求率の効率を保護しています。豚および反芻動物はコスト上の理由から炭酸カルシウムおよびベントナイトを採用し、馬および愛玩動物飼料メーカーは小売包装における粉塵制御のために高品質の沈降シリカを指定しています。水産養殖における北米飼料固結防止剤市場シェアは拡大する見込みであり、同セクターの農場自家配合から産業用押し出し成形ラインへの転換を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国は2025年の飼料固結防止剤市場需要の61.35%を占めました。ジョージア州、アーカンソー州、アラバマ州の垂直統合型事業は飼料1トン当たり約2kgの固結防止剤を消費しており、大規模ブロイラー生産における飼料流動性の重要性を示しています。J.M. Huber Corporationなどの国内シリカサプライヤーは穀物地帯への近接性を活かし、48時間リードタイムの納品とジャストインタイム在庫モデルのサポートを実現しています。カリフォルニア州の工場は州の持続可能性義務を満たすためにカーボンニュートラル製剤に15〜20%のプレミアムを支払い、北米飼料固結防止剤市場内のニッチなプレミアムセグメントを強化しています。

カナダは需要の相当なシェアを占め、オンタリオ州とケベック州に集中しており、寒冷期の保管が疎水性ケイ酸カルシウムへの依存を高めています。カナダ食品検査庁(CFIA)は新規カリウム系およびスペシャルティシリカ製品の承認サイクルを延長するために市販前評価を改訂し、エンジニアリング化学物質への急速な移行を緩和しています。2030年まで年率1.8%の家禽拡大は依然として段階的成長を支持しており、凝縮リスクが高まる冬季に季節的需要が増大します。

メキシコは最も急速な成長を示し、2031年にかけてCAGR6.95%の見通しを記録しています。ハリスコ州とベラクルス州の新工場は輸出認証に準拠するためにケイ素系製剤を指定していますが、価格感応性の全般的な高さにより籾殻灰とゼオライトブレンドが広く使用されています。国境をまたぐ貿易が輸送時間を増加させ、性能要件を高め、より高純度鉱物への段階的な移行を促進しています。中央アメリカおよびカリブ海の小規模市場は限界的な数量を加えるものの、柔軟な物流を持つ流通業者に対象を絞った機会を提供しています。

競合環境

上位5社のサプライヤーが2024年の北米飼料固結防止剤市場において相当なシェアを支配しました。BASF SEによるヤラの動物栄養部門の2億6,000万米ドルの買収は、固結防止剤を酵素およびアミノ酸と統合するプラットフォームを創出し、飼料1トン当たりの付加価値を高めました。Evonik Industries AGによるVetagroの1億5,000万米ドルの買収は、高脂肪家禽飼料向けに調整された流動調整剤を追加し、デジタルツインのスループットシミュレーションで検証されたバンドルサービスの提供を可能にしました。Clariant AGとBühler AGの技術パートナーシップは、沈降シリカの投与アルゴリズムを飼料工場の自動化に組み込み、データ駆動型のパフォーマンス保証によってプレミアム鉱物を差別化しています。

地域の採石場事業者は15〜20%の価格割引を通じて炭酸カルシウムおよびベントナイトのシェアを維持しているものの、環境開示規制の強化により、採掘された鉱物と合成鉱物の内包排出量を評価するよう顧客に圧力がかかっています。籾殻灰および藻類由来シリカは粒子径分布の不均一さとプレミアム価格設定のため、普及率は2%未満にとどまっていますが、米国西部のカーボン意識の高い購買者から関心を集めています。疎水性処理シリカおよびギ酸カリウム強化に関する特許出願は2024年に18%増加し、成熟した北米飼料固結防止剤市場においても継続的な研究が確認されています。

サービス能力は今や鉱物品質と同等の重要性を持っています。サプライヤーはフィールドエンジニアを派遣し、リアルタイムの湿度と飼料製剤データに基づいて投与量を調整し、スポット価格ではなくパフォーマンス保証によって契約を確保しています。J.M. Huber CorporationのISO 22000認証は輸出資格を強化し、Solvayの再生可能天然ガスへの取り組みは生産を大規模インテグレーターが設定したスコープ3目標に合わせています。競争の激しさは、コストだけでなく、規制コンプライアンス、持続可能性指標、デジタル統合によっても形成されています。

北米飼料固結防止剤産業リーダー

J.M. Huber Corporation

BASF SE

Bentonite Performance Minerals LLC(Halliburton Company)

Evonik Industries AG

Solvay SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Papillon Agricultural Companyが北米の酪農・肉牛用飼料向けに設計された新しい固結防止剤を発売しました。この製品は飼料の流動性と安定性を改善し、家畜への均一な栄養摂取を確保します。このイノベーションは商業的な飼育事業における飼料効率と動物パフォーマンスの向上を支援します。

- 2025年1月:Evonikは、戦略的資産最適化プログラムの一環として、北米のシリカ工場2か所(ニューヨーク州ウォーターフォード:2025年中頃、メリーランド州ハーブ・ド・グレース:2026年中頃)の閉鎖計画を発表しました。生産はより大規模なハブに移管され、顧客への安定したシリカ供給を維持しながら競争力が強化されます。

- 2024年2月:Kemin Industriesは、食肉および家禽製品の保護に向けた最適なソリューションを特定するための新しい肉最適化ツールをウェブサイトで公開しました。この簡単な4ステップのクイズは、食品メーカーが製品オプションとコスト削減の可能性を探るための使いやすいアプローチを提供します。

北米飼料固結防止剤市場レポートの調査範囲

固結防止剤は、飼料産業において塊の形成を防ぐために使用される添加物です。これらの製剤は、自然に発生する真菌代謝産物を抑制し、飼料品質を向上させます。水分吸収、窒素損失、およびカビの増殖による造粒時の固結などの問題に効果的に対処します。さらに、飼料用固結防止剤は包装システムを改善し、輸送を簡素化します。北米固結防止剤市場は、タイプ別(ケイ素系、ナトリウム系、カルシウム系、カリウム系、その他の化学タイプ)、動物タイプ別(反芻動物、家禽、豚、水産養殖、その他の動物タイプ)、地域別(米国、カナダ、メキシコ、北米その他)に区分されています。レポートはこれらのセグメントの金額ベース(米ドル)での市場規模および予測を提供します。

| ケイ素系 |

| ナトリウム系 |

| カルシウム系 |

| カリウム系 |

| その他の化学タイプ |

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| その他の動物タイプ |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | ケイ素系 |

| ナトリウム系 | |

| カルシウム系 | |

| カリウム系 | |

| その他の化学タイプ | |

| 動物タイプ別 | 反芻動物 |

| 家禽 | |

| 豚 | |

| 水産養殖 | |

| その他の動物タイプ | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2031年における北米飼料固結防止剤市場の予測値は?

市場は2031年までに3億706万米ドルに達し、CAGR6.12%で成長する見込みです。

現在、北米飼料固結防止剤市場で最大のシェアを持つ添加物タイプは何ですか?

ケイ素系製剤が2025年の北米飼料固結防止剤市場において37.35%のシェアでトップとなり、優れた水分吸着性が牽引しています。

なぜ水産養殖向け固結防止剤の需要が他のセクターより急速に成長しているのですか?

エビおよびサーモン生産者が商業用マイクロペレットへの移行を進めており、安定した水分管理が必要なため、セグメント成長がCAGR7.58%で推移しています。

カーボンフットプリントラベリングは添加物の選択にどのような影響を与えますか?

スコープ3の開示規則により、インテグレーターは内包排出量が低い鉱物または認定再生可能エネルギーを使用した鉱物を優先する傾向があります。

最終更新日: