北米建設用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

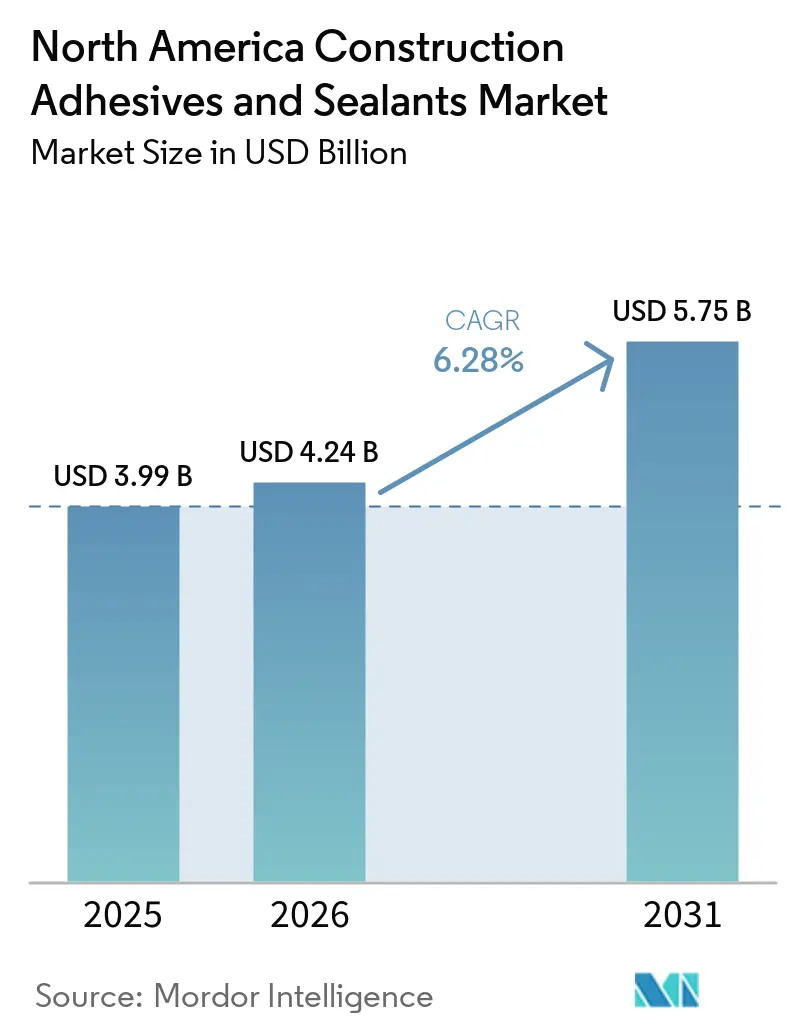

| 基準年の市場規模 (2025) | 3.99 十億米ドル |

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 5.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米建設用接着剤・シーラント市場分析

北米建設用接着剤・シーラント市場規模は、2025年の39億9,000万米ドルから2026年には42億4,000万米ドルに増加し、2031年までに57億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.28%で成長すると予測されています。連邦インフラ支出の増加、モジュール建築工法の急速な普及、州レベルの低VOC規制が製品需要パターンを変革しています。施工業者は、速硬化性で異種基材を接着できる工場出荷対応の接着剤を指定するケースが増えており、建物オーナーは長期的な耐候性と室内空気排出量の低減を優先しています。原材料価格の変動や労働力不足といった課題は依然として残っていますが、垂直統合型の原料調達と合理化された施工システムを持つサプライヤーが市場シェアを拡大しています。競争の激しさは依然として高く、単一のベンダーが地域売上高の4分の1以上を占めることはなく、データセンター、マス・ティンバー建築、橋梁補修に特化した専門業者に機会が生まれています。

主要レポートのポイント

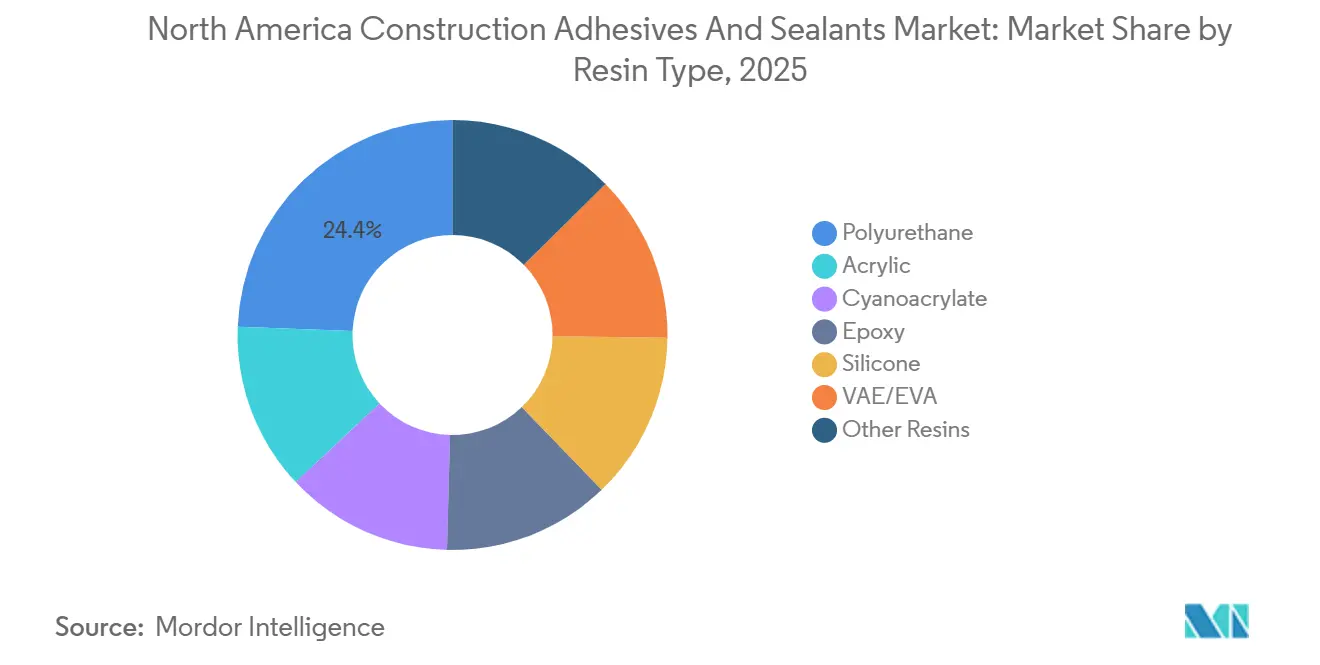

- 樹脂タイプ別では、ポリウレタンが2025年の北米建設用接着剤・シーラント市場シェアの24.38%を占め、シリコーンが2031年にかけて最速の6.43% CAGRを記録しました。

- 技術別では、シーラントが2025年の北米建設用接着剤・シーラント市場シェアの42.01%を占め、水性技術が2031年にかけてCAGR 6.43%で成長しています。

- 用途別では、床材・タイルが2025年の北米建設用接着剤・シーラント市場シェアの39.83%を占め、インフラ目地は2031年にかけてCAGR 7.18%で拡大すると予測されています。

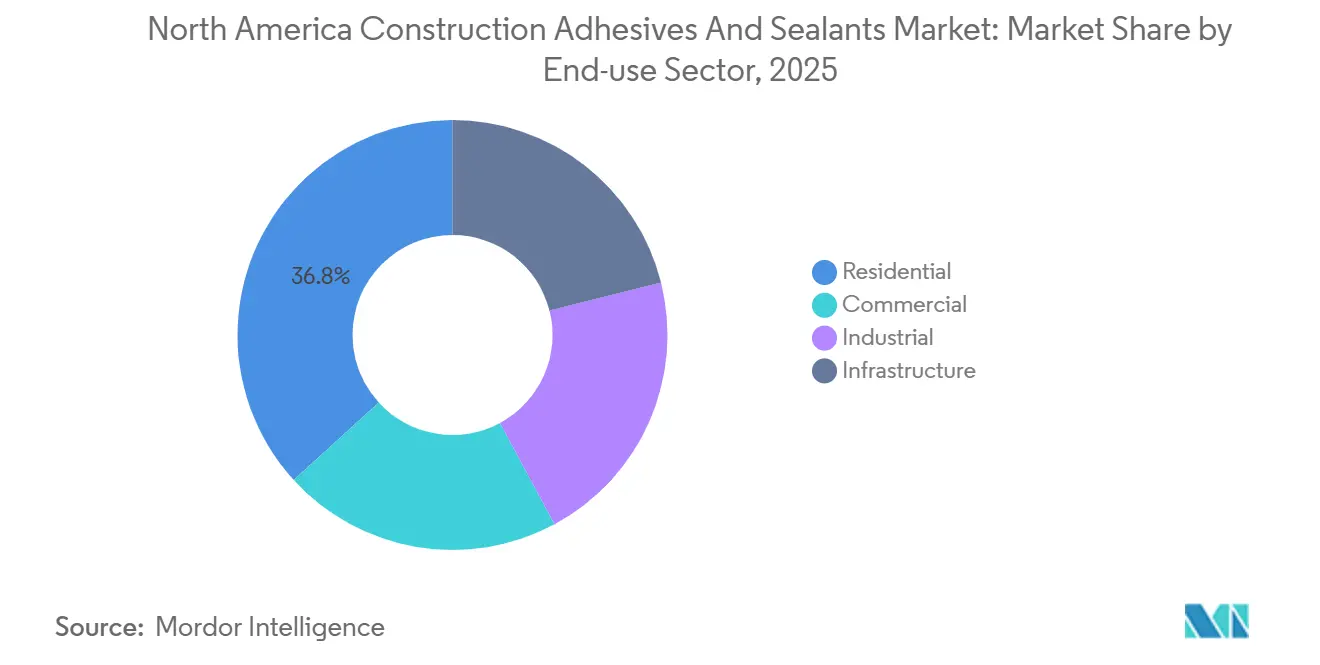

- 最終用途セクター別では、住宅が2025年の北米建設用接着剤・シーラント市場シェアの36.78%を占めましたが、インフラは2031年にかけてCAGR 7.23%で上昇しています。

- 地域別では、米国が2025年の北米建設用接着剤・シーラント市場シェアの81.25%をリードし、カナダは2031年にかけてCAGR 6.43%で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米建設用接着剤・シーラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低VOC建設材料への需要急増 | +1.2% | 米国(カリフォルニア州、OTC州)、カナダ | 中期(2〜4年) |

| オフサイト・モジュール建設の急速な成長 | +1.5% | 米国、カナダ | 長期(4年以上) |

| 米国およびカナダのインフラ刺激策パッケージ | +1.8% | 米国、カナダ | 短期(2年以内) |

| 異種材料接合を可能にする接着剤配合の革新 | +0.9% | 北米(先進製造拠点に集中) | 中期(2〜4年) |

| 多層木造建築の採用増加 | +0.6% | 米国(西海岸、北東部)、カナダ(ブリティッシュコロンビア州、オンタリオ州) | 長期(4年以上) |

| 極端な気象現象に関連した広範な屋根の葺き替え | +0.8% | 米国(南東部、メキシコ湾岸)、カナダ(大西洋岸諸州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低VOC建設材料への需要急増

カリフォルニア州のSCAQMD規則1168は、VOC含有量を50〜250 g/Lに制限しており、溶剤系化学品からの広範な再配合を促進しています。メリーランド州、マサチューセッツ州、テキサス州、その他のOTC州における同様の規制が、広範な準拠製品ポートフォリオを持つサプライヤーに有利な断片化した規制環境を生み出しています。2025年3月、BASFとSikaはBaxxodur EC 151を発表し、VOC排出量を最大90%削減し、5〜10℃という低温でも硬化します。変性シランハイブリッドは、イソシアネートへの暴露を排除しながら接着要件を満たすため、市場シェアを拡大しています。仕様担当者は、低VOC認証をライフサイクル耐久性と統合し、環境コンプライアンスを規制上の形式的手続きとして扱うのではなく、入札仕様に組み込むケースが増えています。

オフサイト・モジュール建設の急速な成長

恒久的なモジュール建設は2024年に146億米ドルに達し、10年前の43億米ドルから増加しており、管理された環境での組み立てへのシフトを反映しています。工場のワークフローには、予測可能に硬化し、ロボットディスペンサーと統合できる接着剤が必要です。例えば、SikaWall-3000 Rapid Bondは直交集成材(CLT)生産ラインで1時間以内に硬化し、スループットを向上させます。同様に、KiiltoのPro SW接着剤はCLTの接合時間を30%短縮し、サイクルタイム効率を改善します。モジュールユニットは工場で完成されるため、現場向けの低速硬化接着剤への需要は減少しており、北米建設用接着剤・シーラント市場は工場最適化配合へと向かっています。

米国およびカナダのインフラ刺激策パッケージ

米国の超党派インフラ法は6万件のプロジェクトに4,800億米ドル以上を配分し、±60%の目地動きに耐えられる橋梁、トンネル、高速道路用シーラントへの需要を促進しています[1]米国運輸省、「超党派インフラ法ダッシュボード」、transportation.gov。カナダのカナダインフラ投資プログラムは330億米ドル以上に加え、60億米ドル以上の住宅向け資金を拠出しています。Wabo SiliconeSealなどの2液型シリコーンシステムは、75年の設計寿命から優先されています。ペンシルベニア州、オハイオ州、ミシガン州など構造的に欠陥のある橋梁が多い州では地域的な需要急増が見られ、地元在庫とDOT承認製品を持つサプライヤーが有利です。

異種材料接合を可能にする接着剤配合の革新

現代の建設では、鉄鋼、エンジニアリングウッド、FRP、UHPCを組み合わせた異種材料エンベロープが増加しており、単一基材用接着剤では不十分になっています。HenkelのPurformプラットフォームは、ジイソシアネートを削減しながら金属、木材、複合材を効果的に接合し、性能を損なうことなく安全基準を満たしています。Dowのバイオベースのカーボンニュートラルシリコーンは、LEEDクレジットと脱炭素化目標に合致しています。さらに、オンデマンドUV硬化技術がパイロット段階にあり、2液型混合物の廃棄を最小化し、北米建設用接着剤・シーラント市場のプロセス管理に新たな基準を設定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油由来原材料価格の変動 | -0.7% | 北米(原料代替が限られる地域に集中) | 短期(2年以内) |

| REACHおよびTSCAコンプライアンスコストの厳格化 | -0.4% | 米国、カナダ(越境貿易への影響) | 中期(2〜4年) |

| シーラント正確施工のための熟練労働者不足 | -0.5% | 米国(南東部、中西部)、カナダ | 長期(4年以上) |

| 屋根工事における機械的締結代替品との競合 | -0.3% | 米国(商業用屋根セグメント) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油由来原材料価格の変動

MDI価格は2026年3月20日終了週に5.86%上昇し、ベンゼン原料コストの急騰を受けて、CovestroとHuntsmanがトン当たり220〜260米ドルの値上げを発表しました。原材料は接着剤生産コストの約75%を占めるため、1%の価格変動は中規模生産者の純利益に1,330万米ドルの影響を与える可能性があります。配合業者はバイオベースのポリオールやリサイクル樹脂を探索していますが、建築基準法の再認定プロセスには最大2年かかる場合があり、中小企業はマージン圧力にさらされています。

REACHおよびTSCAコンプライアンスコストの厳格化

ジイソシアネートおよびフタル酸エステルに関するTSCAリスク評価では、追加の暴露データとクローズドループ分配システムへの投資が必要です。REACH認可は物質ごとに50万ユーロ以上のコストがかかる場合があり、地域サプライヤーにとって重大な課題となっています[2]欧州化学物質庁、「REACH認可概要」、echa.europa.eu。Henkelによる2026年のATP adhesive systemsの買収(水性接着剤の専門企業)は、将来の物質禁止に関連するリスクを軽減する本質的に準拠した製品ポートフォリオへの戦略的シフトを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:耐候性の優位性によりシリコーン樹脂の採用が加速

シリコーン樹脂は、ファサードエンジニアがUV暴露と熱サイクル下での長期弾性を評価することから、2031年にかけてCAGR 6.43%で成長すると予測されています。ポリウレタンは2025年の北米建設用接着剤・シーラント市場シェアの24.38%を占め、床材やスプレーフォーム断熱材での使用に牽引されていますが、イソシアネート原料価格の変動によるコスト課題に直面しています。アクリルは、外部耐久性よりも清掃のしやすさとコストが優先される内装用途に好まれています。エポキシは重作業用床材や耐薬品性接合に使用されており、Baxxodur EC 151のような低温・低VOC硬化剤の進歩により、寒冷地用途での関連性が確保されています。

シリコーンの耐候性の優位性は、UV、塩水噴霧、温度変化の繰り返しサイクル下でポリウレタンやアクリルシーラントと比較して弾性率の損失が最小限であることを示した40年間の屋外研究によって裏付けられています。建築基準当局はカーテンウォール仕様にシリコーンを含め、橋梁当局は75年資産に2液型シリコーン目地を承認しています。フェノール・レゾルシノールは構造用マス・ティンバー積層に不可欠であり、変性シランハイブリッドはシリコーンの耐久性とポリウレタンの接着性を組み合わせています。多樹脂ポートフォリオの専門知識を持つサプライヤーは、北米建設用接着剤・シーラント市場における異種材料接合の課題に対応するうえで有利な立場にあります。

技術別:規制の追い風により水性技術が優勢に

水性技術は、SCAQMD規則1168やOTCモデル規則などの規制措置により、2031年にかけて最高のCAGR 6.43%で成長すると予測されており、厳格なVOC制限が課されています。シーラントは2025年の技術売上高の42.01%を占め、コンクリート対FRP、金属対ガラス、木材対ポリマー目地などの特定用途向けのニッチ配合につながる性能要求があります。

溶剤系製品は、凍結融解サイクルや多孔質基材が水性代替品に課題をもたらす用途での存在感を維持していますが、市場シェアは低下し続けています。エポキシ、ポリウレタン、メタクリレートを含む反応性化学品は、混合の複雑さにもかかわらず高強度構造接合に使用されています。ホットメルト接着剤は、窓や断熱パネルの工場設定で好調であり、Arkemaは2024年にモジュール建設需要に対応するためUVアクリル容量を拡大しました。水性低VOCの利点と反応性強度を組み合わせたハイブリッド技術が、北米建設用接着剤・シーラント市場における主要な成長分野として台頭しています。

用途別:インフラ目地が成長をリード

インフラ目地は、老朽化した橋梁やトンネルの交換を目標とする超党派インフラ法に支えられ、2031年にかけてCAGR 7.18%で成長すると予測されています。床材・タイルは2025年の売上高の39.83%を占め、住宅リモデリングと大判磁器タイルの採用に牽引されています。インフラ目地セグメントは、DOT仕様が±60%の動きに対応し除氷塩に耐性を持つMageba社のTensa Polyflex Advanced PUなどの高度なシステムをますます義務付けるにつれて、さらに成長すると予測されています。

ハリケーン多発地域では屋根需要が高まっており、VOC規制と風圧要件を満たすために感圧テープが熱アスファルトに取って代わっています。壁パネルシステムは、現場労働を削減し一貫した品質を確保するため、工場施工の構造用シリコーングレージングを備えたユニット化カーテンウォールへとシフトしています。主要な橋梁回廊や災害多発屋根ゾーン近くに地域生産拠点を持つサプライヤーは、これらの成長トレンドを活用するうえで有利な立場にあります。

最終用途セクター別:インフラが住宅の勢いを上回る

インフラセクターは、米国の4,800億米ドルの刺激資金とカナダの330億米ドル以上の連邦コミットメントに支えられ、2031年にかけてCAGR 7.23%で成長すると予測されています。住宅セクターは2025年の需要の36.78%を占めましたが、住宅ローン金利の上昇が一戸建て住宅着工件数を抑制しています。インフラセグメントは、長寿命・低メンテナンスのシーラントが橋梁、交通トンネル、水処理施設で普及するにつれて拡大すると予測されています。

老朽化したオフィススペースのアパートへの商業転換が内装接着剤の需要を牽引しており、バッテリー工場や半導体施設などの産業メガプロジェクトでは、クリーンルーム対応シーラントと高温構造用エポキシが必要とされています。労働力不足がプレハブ部材の使用を促進し、接着剤需要を現場から工場へとシフトさせ、自動化生産ソリューションを持つサプライヤーに恩恵をもたらしています。

地域分析

米国は2025年の北米建設用接着剤・シーラント市場売上高の81.25%を占め、超党派インフラ法が高速道路、橋梁、交通機関に資本を投入しました。カリフォルニア州のVOC上限とメリーランド州・テキサス州の同様の規制が、水性・反応性システムへの移行を加速しています。南東部は、データセンター、半導体、再生可能エネルギープロジェクトが熱管理とクリーンルーム向けの特殊シーラントを必要とするため、非住宅着工件数が最大となっています。西海岸はマス・ティンバーの展開をリードしており、サンマテオの20万8,000平方フィートのCOB3オフィスがその好例で、構造用ポリウレタンとフェノール・レゾルシノールの受注を押し上げています。

カナダは2031年にかけてCAGR 6.43%で最も成長が速い地域であり、400億米ドルを超えるインフラ・住宅資金に支えられています。ブリティッシュコロンビア州とオンタリオ州は、トロントの8万7,000平方フィートのTRCA本部などのCLT高層建築を先導しており、PRG 320準拠の木材接着剤への需要を高めています。大西洋岸諸州は激しい嵐に関連した頻繁な屋根の葺き替えサイクルに直面しており、感圧テープと完全接着膜の採用を促進しています。

メキシコでは、自動車・電子機器工場のニアショアリングが産業用接着剤の使用を促進しており、ArkemaによるPolímeros Especialesの買収が供給を地域化しています。北米全域での労働力移動が熟練施工者の確保を困難にしており、プレハブ化と簡易カートリッジシステムの採用をさらに促進しています。

競合状況

北米建設用接着剤・シーラント市場は中程度に断片化した状態が続いています。Henkelの2026年のATP買収(2億7,000万ユーロ)とStahl買収(21億ユーロ)は、水性テープと特殊コーティングのポートフォリオを拡大し、低VOC義務に合致しています。Arkemaはマサチューセッツ州でポリエステル容量拡大に2,700万米ドルを投資し、Bostikの高性能床材・屋根材ラインの原料を確保しました。

技術的リーダーシップがプレーヤーを差別化しています。H.B. Fullerの4SGウォームエッジスペーサーは10回の気象サイクル後もアルゴンを93%以上保持し、TPS自動ラインの採用を促進しています。BASFとSikaはBaxxodur EC 151を共同開発し、超低VOCエポキシ床材を5〜10℃で硬化可能にしました。Bostik ProアプリやBIMオブジェクトなどのデジタル仕様ツールが建築家との関与を深め、誤施工リスクを低減しています。地域専門業者は、迅速な色合わせ、カスタムパックサイズ、現場技術トレーニングを提供することでニッチを開拓しており、これらはグローバル競合他社が複製しにくい優位性です。

ホワイトスペースの機会は豊富にあります。データセンター建設には耐火ケーブル貫通シーラントと熱伝導性ギャップフィラーが必要です。再生可能エネルギーには25年間のUV耐久性を持つブレード接着剤が必要です。グローバルな研究開発と地域サービスを組み合わせ、垂直統合型の原料調達を維持し、自動化対応製品に投資するベンダーが、北米建設用接着剤・シーラント市場全体を上回る成長を遂げるでしょう。

北米建設用接着剤・シーラント業界リーダー

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Arkemaの子会社であるBostik, Inc.が米国でOB1マルチサーフェス建設用シーラント・接着剤を発売しました。この製品は、複数の製品を1つのソリューションに置き換えることで施工を合理化するよう設計された多用途シーラント・接着剤です。

- 2025年9月:ATP adhesive systems AGがATP North Americaを発表しました。これは米国のメーカーに無溶剤接着剤技術を提供することに特化した新たな取り組みです。同社はこの取り組みを7,000万米ドルの投資で支援し、サウスカロライナ州コロンビアに初の無溶剤製造施設を設立しました。

北米建設用接着剤・シーラント市場レポートの範囲

建設用接着剤とシーラントは建設プロジェクトにおいて重要な役割を果たしています。接着剤は高いせん断強度と引張強度を提供するよう設計されており、接合面全体に荷重と応力を均等に分散させる目に見えない締結具として機能します。一方、シーラントは高い柔軟性を提供し、動きに対応するよう配合されており、熱変化による建物の膨張・収縮に合わせて伸縮できます。

北米建設用接着剤・シーラント市場は、樹脂、技術、用途、最終用途セクター、地域別にセグメント化されています。樹脂別では、市場はポリウレタン、アクリル、シアノアクリレート、エポキシ、シリコーン、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、市場はシーラント、水性、溶剤系、反応性、ホットメルトにセグメント化されています。用途別では、市場は床材・タイル、屋根、壁パネル・ファサード、断熱・防水、インフラ目地(橋梁、トンネル)にセグメント化されています。最終用途セクター別では、市場は住宅、商業、産業、インフラにセグメント化されています。レポートはまた、地域内3カ国の建設用接着剤・シーラントの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ポリウレタン |

| アクリル |

| シアノアクリレート |

| エポキシ |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| シーラント |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| 床材・タイル |

| 屋根 |

| 壁パネル・ファサード |

| 断熱・防水 |

| インフラ目地(橋梁、トンネル) |

| 住宅 |

| 商業 |

| 産業 |

| インフラ |

| 米国 |

| カナダ |

| メキシコ |

| 樹脂タイプ別 | ポリウレタン |

| アクリル | |

| シアノアクリレート | |

| エポキシ | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | シーラント |

| 水性 | |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| 用途別 | 床材・タイル |

| 屋根 | |

| 壁パネル・ファサード | |

| 断熱・防水 | |

| インフラ目地(橋梁、トンネル) | |

| 最終用途セクター別 | 住宅 |

| 商業 | |

| 産業 | |

| インフラ | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 最終ユーザー産業 - 住宅建設、商業建設、公共建築物、産業建築物およびインフラプロジェクトが建設業界として考慮されています。

- 製品 - 建設業界で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質であるペトロケミカルに類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材などの多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチ・文献レビューおよび一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム