北米無菌包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

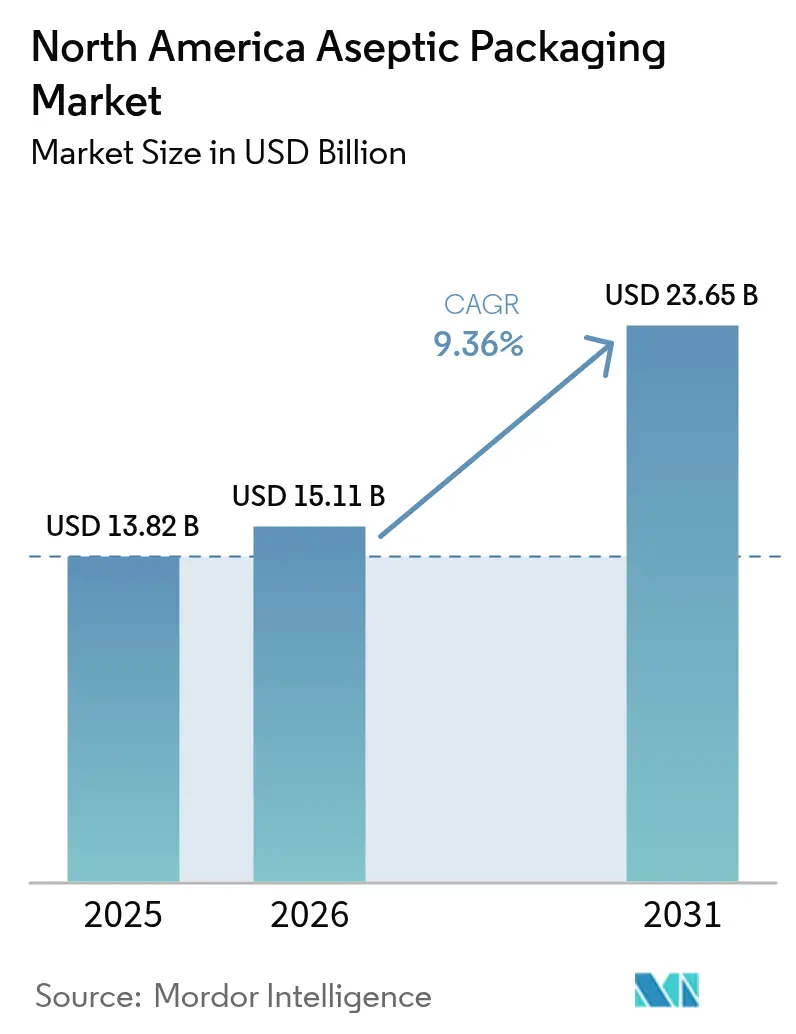

| 基準年の市場規模 (2025) | 13.82 十億米ドル |

| 市場規模 (2026) | 15.11 十億米ドル |

| 市場規模 (2031) | 23.65 十億米ドル |

| 成長率 (2026 - 2031) | 9.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米無菌包装市場分析

北米無菌包装市場規模は、2025年のUSD 138億2,000万から2026年にはUSD 151億1,000万に成長し、2026年から2031年にかけてCAGR 9.36%で拡大、2031年にはUSD 236億5,000万に達すると予測される。拡大を牽引するのは、バリデーション済み無菌容器を必要とする医薬品バイオロジクス、冷蔵なしでシェルフライフを延長することを目指す乳製品加工業者、および大陸横断ルートにおけるコールドチェーン輸送費の削減を図る飲料ブランドである。インラインAI無菌性モニタリングがリアルタイムで微生物的完全性を検証し、規制対象の医薬品・食品プラントにおけるリコールリスクを低減することから、普及はさらに加速している。同時に、ファイバーベースのラミネートや不活性ガラスをはじめとする材料革新により、バリア性能が向上しつつサステナビリティ上の要請にも応えている。競争の主導権は、充填機械、データアナリティクス、およびリサイクルパートナーシップを一体的なオファーにバンドルするサプライヤーへと移行しており、すでに資本集約的なセクターに新たなデジタル層が加わっている。

主なレポートのポイント

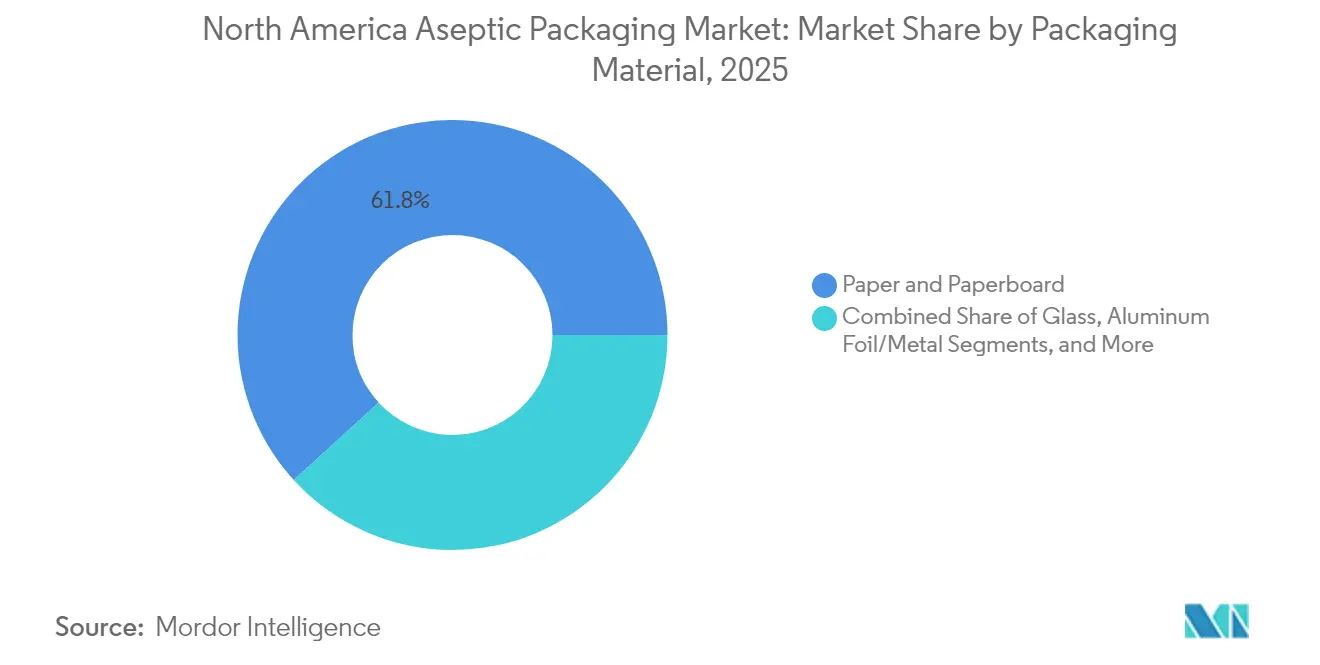

- 包装材料別では、紙および板紙が2025年に61.78%の売上シェアをリードし、ガラス包装は2031年にかけてCAGR 10.24%で拡大している。

- 製品タイプ別では、カートンが2025年に北米無菌包装市場シェアの41.95%を占め、バイアルおよびアンプルが2031年にかけて最速のCAGR 10.79%を記録している。

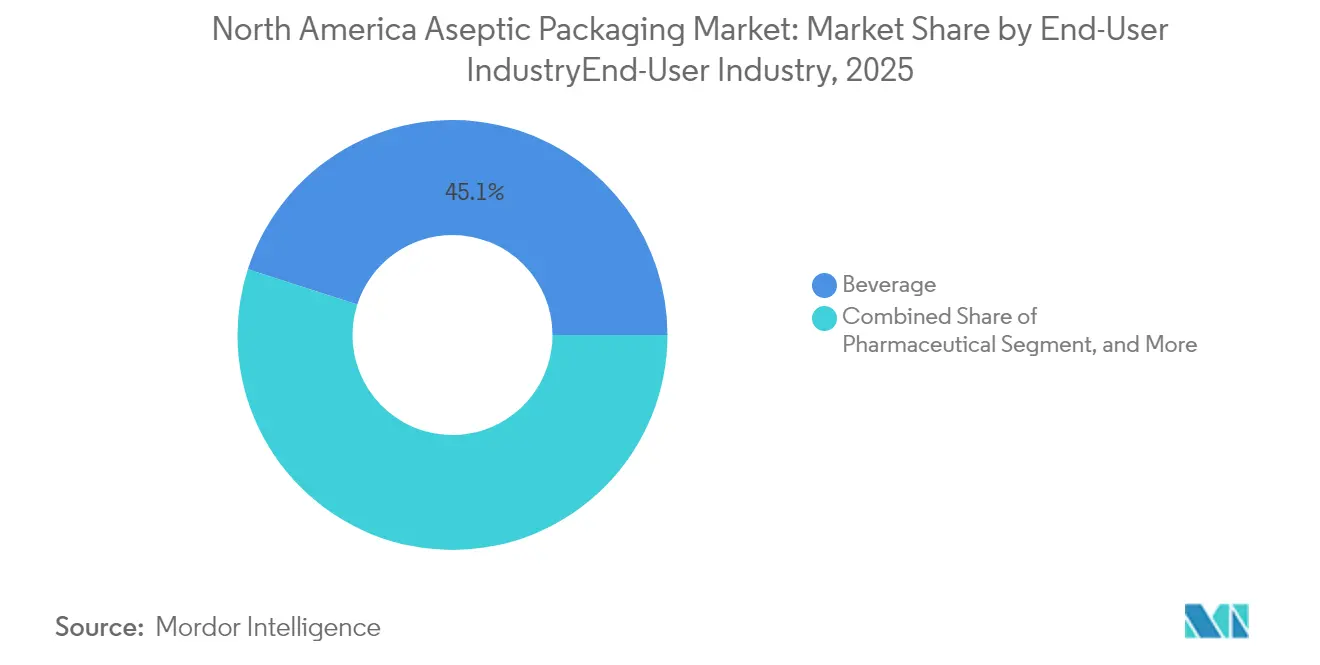

- 最終ユーザー産業別では、飲料が2025年に北米無菱包装市場規模の45.05%を占め、医薬品が2031年にかけてCAGR 10.84%で成長している。

- 技術別では、無菌液体充填が2025年に48.55%のシェアを維持し、ブロー・フィル・シール装置が2031年にかけてCAGR 10.05%で拡大している。

- 米国が2025年の地域売上の71.88%を占め、メキシコが2031年にかけて最も強い11.23%のCAGR見通しを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米無菌包装市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| コールドチェーン物流コスト削減への需要拡大 | +1.8% | 北米、特にメキシコおよび米国農村部 | 中期(2~4年) |

| シェルフライフ12カ月以上の製品への嗜好 | +2.1% | 米国およびカナダの都市部 | 短期(2年以下) |

| 紙ベースおよび軽量フォーマットへのサステナビリティ推進 | +1.2% | 北米およびEU連携地域 | 長期(4年以上) |

| 米国乳製品プラントにおける無菌キャパシティの急速拡大 | +0.9% | 中西部および南西部の乳業地帯 | 中期(2~4年) |

| 無菌パックを必要とするバイオロジクスおよびRTUインジェクタブルの急増 | +0.6% | 米国拠点、カナダバイオテクククラスター | 長期(4年以上) |

| AIによるインライン無菌性モニタリングによるリコール削減 | +0.3% | 米国およびカナダの製薬センター | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

コールドチェーン物流コスト削減への需要拡大

温度管理輸送は流通予算の15~25%を吸収するため、冷蔵を不要にすることで利益率が迅速に改善される。[1]米国農務省海外農業局、「メキシコ:乳製品および乳製品半期報告2025年」、fas.usda.gov 例えばメキシコの牛乳輸入では、常温輸送によりリットルあたりUSD 0.15~0.30の輸送割増料金を回避できる。ネスレはこの節減を活用するため、2025年から2027年にかけてメキシコの無菌ラインにUSD 10億を充当することを表明している。冷蔵保管施設が限られた米国農村部も同様の計算が成り立ち、カナダの乳業メーカーは物流コストが製品価値を上回ることも多い遠隔の北部コミュニティへの配送にシェルフスタブルパックを活用している。ディーゼル価格の上昇やドライバー不足が続く中、北米無菌包装市場は冷蔵輸送マイルの削減において持続的な優位性を見出している。

シェルフライフ12カ月以上の製品への嗜好

パンデミック時のパントリー備蓄でまとめ買いが拡大し、常温保存可能な商品は都市市場で20~30%のプレミアムを獲得している。Tetra Pakの調査では、67%の世帯がシェルフライフをブランドロイヤルティより重視することが示されている。製薬分野では、SCHOTT PharmaのノースカロライナUSD 3億7,100万の工場が室温で36カ月の安定性を保つシリンジ生産能力を3倍に拡大した。都市部の購買者はシェルフライフの長さを利便性と緊急時対応力と結びつけており、常温倉庫保管に耐える飲料の処方見直しが進んでいる。その結果、北米無菌包装市場は食料品棚と病院在庫の両方から勢いを得ている。

紙ベースおよび軽量フォーマットへのサステナビリティ推進

カリフォルニア州SB 54は2032年までに65%のリサイクル素材含有を義務付けており、無菌性を維持する再生可能基材への需要が高まっている。Smurfit WestRockは2030年までに100%リサイクル可能なパックを目指し、Graphic PackagingはファイバーバリアイノベーションにUSD 2億を充当している。多層構造はリサイクル回収を複雑にするが、消費者調査では紙中心の選択肢に対して15~20%の価格許容度が示されている。規制当局と小売業者は石油系ポリマーに代わるバイオベースコーティングを支持しており、インフラのギャップにもかかわらず北米無菌包装市場をサーキュラーデザインへと誘導している。

米国乳製品プラントにおける無菌キャパシティの急速拡大

乳製品加工業者は2024年にUSD 28億のアップグレードに投資し、そのうち40%を、月次冷蔵保管費をガロンあたりUSD 0.12削減する無菌ラインに充てた。中西部の農協は植物性飲料から市場シェアを奪回するためにこの技術を導入し、南西部の施設はシェルフスタブルフォーマットに親しみのあるヒスパニック系消費者を開拓している。SIG CombibloccのケレタロにおけるUSD 3,500万の拡張は、国境を越えた乳製品輸出を支援している。常温販売時に40~50%の利益率を得るプレミアムオーガニックミルクも収益の上積みに寄与し、北米無菱包装市場の軌道を強化している。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 無菌充填ラインの高い設備投資額と長期ROI | -1.4% | 北米、特に中規模メーカーへのインパクトが最大 | 中期(2~4年) |

| 複合材料リサイクルインフラの複雑なギャップ | -0.8% | 米国およびカナダの廃棄物管理システム、メキシコのインフラは限定的 | 長期(4年以上) |

| 汚染によるリコールがブランド信頼性と利益率を損なう | -0.7% | リコール体制が確立された米国およびカナダ市場、メキシコでは新興段階 | 短期(2年以下) |

| ポリマーおよび板紙価格の上昇がコンバーターを圧迫 | -0.5% | 北米、特に多層複合材メーカーへの深刻な影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

無菌充填ラインの高い設備投資額と長期ROI

ターンキーシステムはUSD 1,000万~5,000万のコストを要し、医薬品バリデーションがさらにUSD 200万~500万を加算するため、回収期間は7~10年に及ぶ。小規模加工業者は、技術人材が25~30%の賃金プレミアムを要求する中、このような支出の資金調達に苦慮している。リースモデルはオーダーメイドの無菱装置には適合しないことが多く、拡大はM&Aとプライベートエクイティファンドがリードする。その結果、需要が急増する中でも統合が進み、北米無菌包装市場の成長カーブを抑制している。

複合材料リサイクルインフラの複雑なギャップ

多層カートンが効果的な回収フローに入る割合は40%未満であるのに対し、単一素材パックは75%である。[2]米国環境保護庁、「材料、廃棄物およびリサイクル」、epa.gov 北米のマテリアルリカバリー施設のうち、剥離設備を保有するのは3分の1に過ぎず、カナダではメーカー負担のアップグレードが製品コストを3~5%押し上げている。パイロットプラントが存在する場所でも、アルミ箔をファイバーから分離するにはエネルギーを大量に消費する。回収ネットワークが成熟するまで、既存の多層設計は政策上のペナルティに直面し、北米無菌包装市場の長期的な利益を抑制するだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:紙がリードしガラスが台頭

板紙は2025年に61.78%の売上を占め、定着したサプライチェーンと再生可能ファイバーへの消費者信頼を示している。当セグメントは州のリサイクル素材含有量法規制とも整合しており、北米無菱包装市場に規制上の追い風をもたらしている。しかしガラスは2031年にかけてCAGR 10.24%を記録しており、医薬品の化学的不活性に対するニーズに牽引されている。コーニング・バラーガラスなどのイノベーションが歴史的な剥離問題を解決し、SCHOTTの事前滅菌済みバイアルが充填仕上げのステップを短縮している。プラスチックはフレキシブル分野での地位を維持しているが、使い捨てに対する精査が上値を抑えている。アルミ箔は感受性の高いバイオロジクスにおける超低酸素透過性の確保に不可欠である。多層複合材はこれらの特性を組み合わせているが、既述のリサイクルの逆風に直面している。全体として、北米無菌包装業界における材料選択は、無菌性、サステナビリティ、およびコスト目標の均衡を取ることに依存している。

今後の見通しでは、ガラスがニッチな地位から抜け出す姿が示されている。医薬品メーカーは凍結乾燥バイオロジクスとの適合性や溶出物に対する耐性を評価し、重量増というペナルティを正当化している。一方、飲料ブランドは常温ジュース、植物性ミルク、ブロスにおいてファイバーベースの訴求が消費者に響く紙カートンを維持している。規制圧力の積み重ねは、完全な放棄ではなくバイオベースコーティングへの漸進的な転換を促している。これらの流れは総じて多様化した基材ミックスを強化し、北米無菌包装市場を原材料ショックから守っている。

注記: 各セグメントのシェアはレポート購入後に入手可能

製品タイプ別:バイアルがカートンの主力を超えて加速

カートンは数十年にわたるシェルフスタブル飲料ラインと効率的なパレット利用により、2025年の数量の41.95%を獲得した。にもかかわらず、バイアルおよびアンプルは精製された一次容器を必要とする拡大するバイオロジクス注射剤に牽引され、CAGR 10.79%で他の全フォーマットを上回っている。当セグメントは、洗浄・除発熱原質済みで到着する即使用可能(RTU)構成から恩恵を受け、製薬メーカーのサイクルタイムを短縮している。ブロー・フィル・シール単回投与設計も、針不要のワークストリームを必要とするワクチンプログラムを引き付けている。その結果、医薬品は北米無菌包装市場を容器の小型化と高い単位価値へと傾けている。

ボトルは重いガラスまたはPETを正当化するプレミアムコールドブリューコーヒーや栄養補助シェイクに使用されている。パウチは低グラム重量で柔軟な形状を必要とするスープやソースブランドに対応している。一方、新しい充填ヘッドに組み込まれたインラインAI検査は、無菌不良率を削減することにより差別化の新たな層を加えている。したがって各製品ファミリーは、利便性またはコンプライアンスのいずれかを通じてシェアを争っており、コンバーターにとって適応型生産プラットフォームが戦略上不可欠となっている。

最終ユーザー産業別:医薬品の急成長が飲料の牙城を凌駕

飲料は2025年の売上高の45.05%を占め、ジュース、乳製品、ニュートラシューティカル飲料がパントリーの定番として残るため数量面でのリーダーシップを維持するだろう。しかし医薬品は、遺伝子治療、モノクローナル抗体、および長時間作用型インジェクタブルが規模を拡大するにつれ、2031年にかけてよりスロープの急なCAGR 10.84%を示している。医薬品開発者はバリデーション済みバリアに高い価値を認め、ユニットあたりの平均販売価格を押し上げ、北米無菌包装市場をより高いマージンミックスへと推進している。ウェスト・ファーマシューティカル・サービシズはペンシルベニアの無菌コンポーネントラインの拡大でこのシフトを体現している。

食品加工業者は防腐剤を削減するために常温スープとフムスを活用し、パーソナルケア参入企業はプロバイオティクスコスメティクスに向けた無菌サシェを試験的に導入している。無菌農薬などの産業用化学品のニッチが需要を補完している。多様なアプリケーションの幅は循環的なショックを緩和するが、設備投資の支出ペースは製薬品の上市パイプラインと乳業農場のモダナイゼーションの取り組みに依存したままである。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:BFS(ブロー・フィル・シール)のイノベーションが液体充填の優位性に挑む

無菌液体システムは高速ロータリー充填機がスループットとカートン経済性を両立させることから、依然として48.55%のシェアを保有している。それでもブロー・フィル・シール装置は、人的接触ポイントを最小化するコンテナ成形の内製化により、CAGR 10.05%を記録している。ApiJectの事前充填インジェクターはBFS(ブロー・フィル・シール)の汎用性を体現し、大量予防接種契約を獲得しようとしている。フォーム・フィル・シールはトマト製品や離乳食のフレキシブル品で引き続き存在感を持ち、電子線滅菌が熱感受性植物性タンパク質に向けてデビューしている。

今後を展望すると、デジタルツインが気流と粒子数をシミュレートし、FDAが義務付ける適格性確認のタイムラインを短縮している。ソフトウェア、IoTセンサー、スペアパーツサービスをバンドルするベンダーがスティッキーな収益源を獲得しており、北米無菱包装市場内の技術的二極化を強化している。

地域分析

米国は2025年に71.88%の売上を占め、注射器およびバイアルサプライヤーへの近接性を重視するノースカロライナ、ニュージャージー、カリフォルニアの製薬コリドーに支えられている。SCHOTT Pharmaの最近の工場拡張はその地理的クラスタリングに直接応えるものである。ウィスコンシン州やニューヨーク州の乳業地帯も、沿岸間輸送におけるコールドチェーン割増料金を回避するため無菌導入を拡大している。FDA監督は、北米無菱包装市場において米国コンバーターがラテンアメリカおよびヨーロッパへの輸出時に活用する厳格な規制上の後ろ盾を提供し、受注の安定性を高めている。

カナダは、米国の期待に整合したヘルスカナダGMP規則の下で安定した成長を実現している。トロントのバイオテクコリドーとバンクーバーのクリーンテックハブが小ロット無菌パックへの需要を牽引し、乳業協同組合は季節限定の道路でのみアクセス可能なユーコンやヌナブトの店舗への配送に無菌カートンを活用している。規制の相互主義がサプライヤーの文書化コストを低減し、国境をまたぐ機器・材料の流れを確固たるものにしている。

メキシコは最も速い11.23%のCAGRを記録している。ネスレのUSD 10億規模の展開は、冷蔵設備が乏しい農村地域でのビジネスケースを裏付けている。国内乳製品自給目標は2030年までに25%の生産増を目指しており、カートン数量の増加をほぼ確実なものにしている。COFEPRISのFDA規範への整合がテクノロジー移転を解放し投資家の信頼を高めている。その結果、メキシコは輸出受け入れノードから、より広範な北米無菌包装市場を支える統合生産拠点へと進化している。

規制環境

米国では、常温保存可能な食品の無菌加工および包装は、低酸性食品の加熱処理に関するFDA要件(21 CFR Part 113)および関連する現行適正製造基準(cGMP)規則によって規制されており、検証済みのスケジュール工程および文書化が重視されている。グレードAの乳製品については、州間乳製品輸送に関する全国会議(NCIMS)の無菌プログラムへの参加が州間乳製品の適合性の基盤となっており、乳製品・飲料工場を支援する充填機・包装サプライヤーにとって、工程管理と審査主導のコンプライアンスモデルが一段と強化されている。

カナダでは、無菌食品包装のコンプライアンスは食品医薬品法およびカナダ食品検査庁(CFIA)の予防的管理枠組みによる監督と結びついており、一方でヘルスカナダは、食品接触材料に関する任意の無異議通知(LONO)制度を含め、包装材料の安全性監督を管掌している。無菌製品の国境を越えた取引は、無菌性維持、記録管理、予防的管理に関する広く整合した要件から利益を得ているが、サプライヤーは依然として国別の文書化、検査、包装材料の安全責任を無菌工程の検証と併せて管理する必要がある。

バリューチェーン分析

バリューチェーンは上流の原材料・部品(板紙・バリア構造材、ポリマー、使用される場合のアルミ箔層、バイアルやアンプル用のガラス、キャップおよびフィッティング)から始まり、その後、殺菌適合性のある専用インク・コーティングおよび包装部材製造へと広がる。Tetra PakやSIGなどの統合プレイヤーは、包装材料と関連する充填設備の両方を供給しており、一方で医薬品向けサプライチェーンは、無菌一次包装の準備工程(洗浄、脱パイロジェン処理、即使用可能な構成)および無菌流路消耗品を追加しており、Meissnerのようなシングルユースシステムプロバイダーによって支えられている。

ミッドストリームでは、無菌充填・包装は自社ブランド工場、および無菌充填サービスとサプライチェーン管理を提供する受託製造業者(例:MSI Express/Power Packaging)によって行われている。ダウンストリームの流通には、二次包装、パレット積みパターン、コールドチェーン依存を低減する常温物流が含まれるが、出荷業者は依然として、より広範な陸上輸送の制約と可視性のニーズを管理している。生産能力の現地化はバリューチェーンにおける中心的テーマであり続けており、メキシコのケレタロにおけるSIGの活動がその象徴例であり、北米の無菌カートン供給に対してリードタイムの短縮と地域的な供給の強靭性を支えている。

競争環境

業界構造は中程度の集中に偏っている。Tetra Pak、SIG Combibloc、SCHOTT Pharmaなどの多国籍企業は、材料生産と独自の充填機を組み合わせ、規模の経済と規制上のノウハウを持つ。ライン1本あたりUSD 1,000万~5,000万という資本参入障壁が新規参入者を阻み、自動化アップグレードを自己資金でまかなえないニッチなコンバーターの統合を促進している。ブロー・フィル・シールおよびファイバーバリアラミネートにおける特許ポートフォリオがさらに参入障壁を形成している。北米無菌包装市場は、したがってコモディティトン数よりも、バリデーションサービスとリアルタイムアナリティクスの深さを報いる構造となっている。

しかし白地(ホワイトスペース)は残存している。サステナビリティ規制は、既存の知的財産が薄いリサイクル可能な新しいラミネートへの参入を促している。AIによる品質保証とクローズドループセンサーは、産業データを次世代プラットフォームと見なすクラウドプロバイダーに支援されたスタートアップを引き付けている。カーボンフットプリント削減を求めるブランドも、集中型充填をバイパスするリフィル・オン・デマンドのマイクロファクトリーを試験導入しており、既存ラインの経済性に対して控えめながら目立つ脅威をもたらしている。しかし現時点では、トップサプライヤーはOEEダッシュボード、部品、およびコンプライアンス監査を常緑のサービス契約にバンドルすることでマージンを保全している。

北米無菌包装業界リーダー

Sealed Air Corporation

Schott AG

Tetra Pak International S.A.

Amcor plc

SIG Combibloc Group AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会は、飲料・乳製品顧客のリードタイムを短縮しつつ長距離輸送の供給混乱への露出を低減する、カートンの現地変換・仕上げ能力の局所化にある。資本投資は既にこの方向を示している:Elopakは米国初のカートン変換工場をアーカンソー州リトルロック港に開設した(1億米ドル、2025年4月)。SIGは、2028年までにメキシコ・ケレタロ工場の生産能力を年間30億無菌カートンパックへ倍増させる段階的計画(2026年4月発表)を発表し、2026年に新しい仕上げ技術を導入する予定である。これらの動きは、プリフォーム、キャップ(テザー付きキャップシステムを含む)、二次包装の最適化、新規SKUおよびサイズフォーマットの認証サイクルを加速できる現地技術サービスなど、補完的投資の余地を生み出している。

最終市場側では、乳製品および近接する液体カテゴリーが、より大型のファミリーサイズカートンや、リサイクル含有率・リサイクル可能性目標に合わせた差別化されたバリア構造を含む、より高度なミックスとフォーマット革新を支えている。Danoneがフロリダ州ジャクソンビルで新たに6,500万米ドルの生産ラインを稼働させ(2025年6月)、Amcorがウィスコンシン州北東部で乳製品向けフレキシブル包装能力を拡大している(2024年4月発表)ことは、無菌対応包装と充填適合性がより広範なスループットおよび効率化プログラムの一部となる中で、工場レベルの現代化が継続していることを示している。医薬品分野では、即使用可能な無菌パックおよびより高価値の一次容器への移行が継続しており、検証済みで文書化が充実した包装エコシステムへの需要を維持し、材料、設備サポート、デジタル品質・トレーサビリティサービスを単一のコンプライアンス対応型提供に統合できるサプライヤーに機会をもたらしている。

最近の業界動向

- 2026年6月:Tetra Pakは、米国とカナダ向けに新たな48オンス(1,420 mL)Tetra Brik Aseptic Edgeカートンを発売し、テキサス州デントン工場で生産している。このサイズ拡張は、より大きな持ち帰りフォーマットを求める高級乳製品や他の常温飲料をターゲットとし、機能性とサステナビリティの観点に関連するカートンフォーマット革新に勢いを加えている。

- 2025年11月:Amcorは、ウィスコンシン州オシュコシュにおいて印刷、ラミネート、変換能力を追加する大規模な生産能力拡張プロジェクトを発表した。この投資は、リサイクル対応構造を含む高スループットのフレキシブル包装プログラムへの供給を強化し、リードタイム短縮を優先する食品・飲料顧客を支える地域的な生産能力を追加する。

- 2024年12月:SIG Combiblocは、メキシコのケレタロで3,500万米ドルの生産能力増強を完了し、無菌カートンの生産量を40%増加させた。この拡張により、国境を越えた飲料・乳製品顧客向けの地域的な供給可能性が改善され、メキシコが北米市場全体に供給する製造拠点としての役割が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米において食品、飲料、医薬品を包装するために使用される無菌包装フォーマットから得られる収益を対象とし、包装と製品が滅菌された後、無菌環境で充填・密封されることでより長い賞味期限を実現するものを対象とする。

対象範囲外:従来のホットフィル、レトルト包装、および非無菌のコールドチェーン包装は、類似の最終用途に供される場合であっても除外する。

セグメンテーション概要

- 包装材料別

- 紙および板紙

- プラスチック

- ガラス

- アルミ箔/金属

- 多層複合材

- 製品タイプ別

- ボトル

- カートン

- バッグおよびパウチ

- バイアルおよびアンプル

- その他の製品タイプ

- 最終ユーザー産業別

- 医薬品

- 飲料

- 果実系飲料

- 牛乳およびその他の乳飲料

- レディ・トゥ・ドリンク(RTD)

- その他の飲料タイプ

- 食品

- 果実系食品

- 乳製品食品

- 加工食品

- スープおよびブロス

- その他の食品タイプ

- パーソナルケアおよびコスメティクス

- 産業用

- その他の最終ユーザー産業

- 技術別

- 無菌液体包装

- ブロー・フィル・シール(BFS)

- フォーム・フィル・シール(FFS)

- 電子線滅菌

- 超高温(UHT)/高温短時間処理(HTST)

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、業界の境界を設定し、サプライチェーンを図示し、国および最終用途別の需要指標の初期分析を作成するために使用された。主に、米国FDAの規則・リコールデータベース、USDAおよびカナダ統計局の食品・飲料生産統計、関連する包装材料に関するUSITC貿易データ、無菌工程要件と性能を記述する査読済みの包装・食品安全ジャーナルなどの公開ソースを活用した。

算定モデルの根拠を確実にするため、企業の年次報告書、投資家向けプレゼンテーション、包装業界団体の刊行物、および生産能力追加や工場投資に関する信頼性の高い報道も精査した。財務情報の開示が限られている場合は、企業財務を対象とする有料サブスクリプションと特許活動を対象とする別の有料サブスクリプションを選択的に使用し、収益範囲および技術集約度を検証した。ここに記載されているデスクソースは例示的なものであり、データ収集、検証、確認のために多数の追加の公開資料が確認された。

一次インタビューと調査

一次調査は、包装コンバーター、材料サプライヤー、機械・殺菌ソリューション関係者、そして飲料、食品、医薬品分野の大手最終使用者を対象としたインタビューおよび短時間の調査に重点を置いた。また、流通および規制対応の役割を担う関係者にもヒアリングを行い、公開データが十分に具体的でない場合には、フォーマットミックス、価格動向、採用率に関する仮定を修正できるようにした。本調査は北米を対象とするため、現地からの情報は米国とカナダの間でバランスを取り、関連する場合には貿易露出について相互確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):19% | |

| ミドルティア:51% | 部門・事業責任者:37% | |

| 小規模プレイヤー:19% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、実用的な形でトップダウンとボトムアップの両方の論理を用いて構築された。トップダウン側では、北米における包装済み食品、飲料、医薬品の出力動向とフォーマット別の無菌浸透率を結びつけて、対象となる無菌包装需要プールを再構築し、その後、パックタイプおよび材料別の平均販売価格帯を用いて価値に変換した。

検証側では、サンプリングされたサプライヤー収益の積み上げ、フォーマット出荷に関するチャネルチェック、カートンおよびプラスチックボトルなど視認性の高いカテゴリーにおけるASP×数量の構築など、選択的なボトムアップ近似を用いて総計を検証した。企業カバレッジが不完全な場合は、観察された生産能力当たり収益および価格帯の論理を類似の競合企業に適用してギャップを処理し、その後、一次情報のフィードバックに基づいて調整した。

予測は、シナリオ分析を回帰ベースの検証で補完して作成した。主な説明変数には、即飲用および乳製品飲料の量、常温保存食品の発売、医薬品の充填・仕上げ活動、無菌ライン設置の勢い、樹脂・板紙の価格動向、国別の消費成長が含まれる。前提はUSDベースで一貫性を保ち、その後、ミックスシフトと価格進行に関するインタビューに基づく期待とともに再検証した。

データ検証と更新サイクル

モデルの出力は、包装フォーマットの採用動向、主要材料の貿易動向、報告された生産能力の追加などの独立した指標と照合され、その後、国別に比較して異常値を確認した。ばらつきが大きい場合は、浸透率、価格設定、最終用途の配分に関する前提を再検討し、何が変化したのか、なぜ変化したのかを確認するための追跡調査を行った。

承認前に、算術、定義、年次整合性が表と本文全体で一貫していることを確認するため、全体のファイルを複数のステップで確認する。レポートは毎年更新され、主要な工場稼働開始、規制変更、または急激な原材料コスト変動などの重大な事象が発生した場合には、中間更新が行われる。提供直前に、最終的なアナリストによる確認が行われ、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米無菌包装市場規模算定と他の公開推定値との比較

北米の無菌包装に関する公開されている市場価値は、各調査が市場境界を異なる方法で定義し、異なる基準年を選択し、価格設定と採用速度に関する独自の見解を適用しているため、常に一致するわけではない。

パックフォーマットのミックスおよび最終使用者別の分割を追跡し、一次検証を通じて通貨のタイミングとASP帯を更新することで、Mordor Intelligenceはこのモデルを、より広範な常温保存または非無菌包装需要と混同することなく、食品、飲料、医薬品全体で使用される無菌専用包装に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.82 B (2025) | |

| 業界調査会社A | USD 12.84 B (2024) | より早い基準年を使用し、主に食品・飲料用途を中心に対象範囲を定めているため、医薬品パックおよびフォーマットミックス別の価格設定を異なる方法で扱う場合、総計が変動する可能性がある。 |

| 市場出版社B | USD 5.12 B (2021) | より古い基準年、および対象フォーマット、材料、用途マッピングに関するより狭い定義選択により、出発点が低くなり、より新しい需要指標と比較した場合の成長経路が変化する。 |

このばらつきは、主に年の選択、どの最終用途を数えるか、フォーマット別の価格設定がどのように適用されるかによって説明される。当社のアプローチは、明確な需要指標から総計を構築し、その後、サプライヤー側の指標と相互検証し、インタビューによって採用と価格設定における実際の差異が示された場合に修正するため、再現可能性を保っている。

レポートで回答される主要な質問

北米無菌包装市場の現在の市場規模は?

2026年においてUSD 151億1,000万であり、CAGR 9.36%でUSD 236億5,000万(2031年)に達する予測である。

最も成長が速い最終ユーザー用途はどれか?

医薬品はバイオロジクスおよび即使用可能(RTU)インジェクタブルにより、2031年にかけてCAGR 10.84%で拡大している。

なぜバイアルおよびアンプルがシェアを拡大しているのか?

医薬品メーカーは汚染を最小化しフィル・フィニッシュサイクルを短縮する、無菌で即使用可能なガラス容器を好んでいる。

無菌包装はいかに物流コストを削減するのか?

冷蔵を不要にすることで、特に国境をまたぐ乳製品ルートにおいてリットルあたりUSD 0.15~0.30の輸送割増料金が解消される。

普及拡大に対する最大の抑制要因は何か?

高い設備投資額(ライン1本あたりUSD 1,000万~5,000万)と7~10年という長い回収期間が中規模コンバーターを阻んでいる。

最も急速に成長している技術はどれか?

ブロー・フィル・シール装置はコンテナ成形と充填を一つの無菌ステップで統合しているため、CAGR 10.05%を記録している。

最終更新日: