北米アルファルファ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.90 十億米ドル |

| 市場規模 (2026) | 7.28 十億米ドル |

| 市場規模 (2031) | 9.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市場分析

北米アルファルファ市場規模は、2025年の69.0 ビリオン 米ドルおよび2026年の72.8 ビリオン 米ドルから、2031年までに95.1 ビリオン 米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 5.50%を記録すると予測されています。北米アルファルファ市場における生産は、水利コンプライアンスコストがカリフォルニア州の歴的な作付面積基盤を引き続き制限するなか、アイダホ州および太平洋岸北西部全体へと徐々にシフトしています。輸出需要は市場にとって引き続き重要ですが、仕向け地市場の構成および要求される製品仕様は、出荷トレンドだけが示す以上に急速に変化しています。地域をまたいで供給ルートを切り替えられる大手輸出業者は、貿易混乱に対してより効果的に対応しており、プレミアム貿易チャネルにおける物流リーチ、書類管理システム、および複数原産地調達の価値が高まっています。2025年のマージン圧力は、規模が限られているか品質差別化が弱いオペレーターが厳しい経済環境に直面したことを示した一方、プレミアムグレード製品は契約・輸出チャネルにおいてより防御力を維持しました。北米アルファルファ市場は、トレーサブルなプレミアム干し草、輸出対応圧縮フォーマット、収穫柔軟性と飼料品質を向上させる先進種子プラットフォームへの投資機会を引き続き提供しています。

主要レポートのポイント

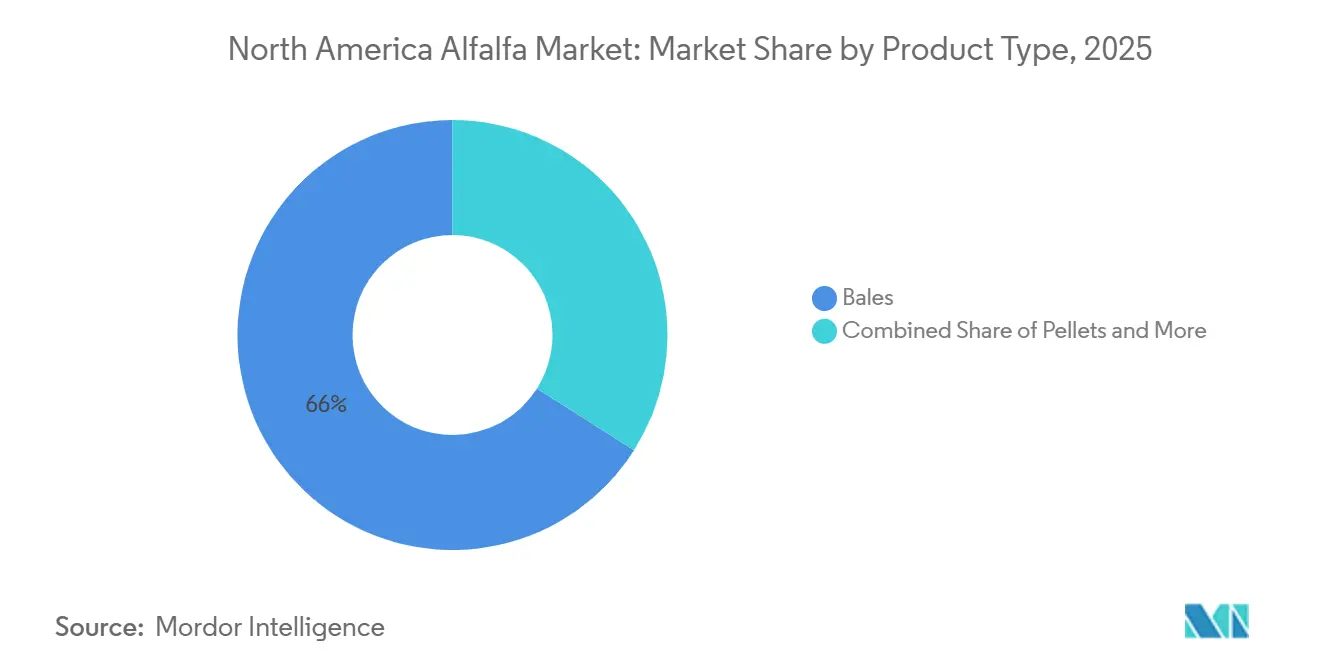

- 製品タイプ別では、梱包が最大セグメントであり、2025年の北米アルファルファ市場シェアの66%を占めました。一方、ペレットは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 8.5%で拡大すると予測されています。

- 用途別では、乳牛飼料が最大セグメントであり、2025年の北米アルファルファ市場規模の39%を占めました。一方、家禽飼料は2026年から2031年にかけて最高CAGR 9.2%を記録すると予測されています。

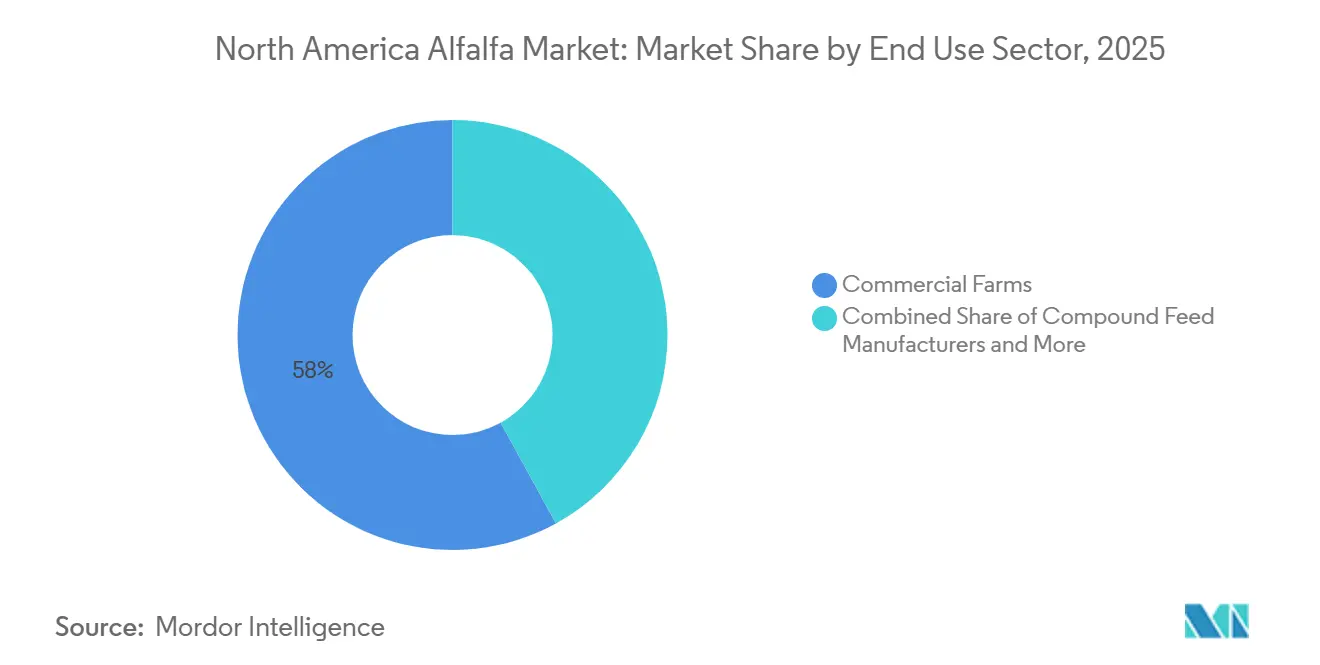

- 最終用途セクター別では、商業農場が2025年の市場シェアの58%を占めました。一方、ペットフードおよびスペシャルティ栄養は2026年から2031年にかけて最速CAGR 8.2%で拡大すると予測されています。

- 地域別では、米国が2025年の市場シェアの85%を占めました。一方、カナダは2026年から2031年にかけて最高CAGR 6.3%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 太平洋岸向け プレミアム干し草の輸出需要 | +1.1% | 米国(特にワシントン州、オレゴン州、カリフォルニア州)およびカナダ(特にブリティッシュコロンビア州) | 短期(2年以内) |

| 主要生産地帯における 乳牛飼料需要 | +1.2% | 米国(特にウィスコンシン州、アイダホ州、カリフォルニア州)およびカナダ(特にオンタリオ州) | 中期 (2〜4年) |

| 干ばつ耐性アルファルファ品種の 普及 | +0.8% | 米国(特に南西部およびグレートプレーンズ)およびメキシコ(特にチワワ州およびソノラ州) | 長期(4年以上) |

| 機械化梱包と 水分管理 | +0.5% | 米国(特に西部諸州)およびカナダ(特にプレーリー諸州) | 中期 (2〜4年) |

| 土壌健全性と 輪作インセンティブ | +0.4% | 米国(特に上部中西部およびグレートプレーンズ)およびカナダ | 長期(4年以上) |

| オーガニックおよび 非遺伝子組み換え飼料プレミアム | +0.7% | 米国(特に太平洋岸北西部および上部中西部)、カナダおよびメキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太平洋岸向けプレミアム干し草の輸出需要

太平洋岸バイヤーの行動は、北米アルファルファ市場における主要な価格変数となっています。バイヤーは数量だけでなく、一貫性、書類管理、および圧縮輸出フォーマットをより重視するようになっています。2025年初頭の米国と中国間の関税混乱は通常の出荷フローを中断させ、政策変更が集中した貿易ルートに影響を与えた場合に輸出チャネルがいかに迅速に停滞するかを示しました。Al Dahra ACX Global, Inc.は米国のカーゴを日本、韓国、および中東に迂回させる一方、中国の顧客需要をネットワーク内の他の供給原産地に振り向けることで対応しました。この対応は、特に貨物および貿易政策の条件が短い警告期間で変化しうるプレミアム輸出貿易において、多様化されたサプライチェーンが現場生産と同様に重要である理由を浮き彫りにしました。北米アルファルファ市場は、品質トレーサビリティ、ロットレベルの書類管理、および複数市場への履行を同時に管理できる輸出業者を評価するようになっています。

主要生産地帯における乳牛飼料需要

主要生産地域における乳牛需要は、大規模な商業牧場が繰り返し購入し、測定可能な飼料基準を適用するなか、北米アルファルファ市場の品質ベンチマークを引き続き設定しています。ウィスコンシン州は2025年にアルファルファの乾物収量が1エーカーあたり5.2メトリックトンを記録し、19年間の追跡で最高値を達成し、契約乳牛チャネルに供給する適切に管理された草地の生産性ポテンシャルを示しました。大規模な酪農場は相対飼料価値およびその他の測定可能な品質基準に基づいて購入するケースが増えており、北米アルファルファ市場全体でより長期的な契約とより安定した調達パターンを支えています。この文脈において、アイダホ州は農業的強み、灌漑アクセス、および輸出近接性の組み合わせから恩恵を受けており、国内酪農場と海外バイヤーの両方に対応しています。

干ばつ耐性アルファルファ品種の普及

改良された種子遺伝学は、北米アルファルファ市場が水ストレス、収穫タイミング、および狭い刈り取り窓に関連する品質リスクを管理する方法を変えています。HarvXtraアルファルファはリグニンを20%削減し、相対飼料品質を15〜20%向上させ、品質ペナルティなしに収穫窓を7〜10日延長することで、ストレスのかかった生産条件下での生産者の運用柔軟性を高めています。DLF Seeds A/Sは2024年シーズンまでにコルテバのアルファルファ育種資産の統合を完了し、2026年1月にForage First 5シリーズを発表し、米国およびカナダ全体で先進的な遺伝資源への商業的な道を広げました。この統合により、先進的な形質技術のリーチが単一の流通プラットフォームを通じて拡大し、生産者はこれまで分散していた遺伝資源へのアクセスが明確になりました。改良品種が飼料品質のベースラインを引き上げるにつれ、北米アルファルファ市場は契約乳牛および輸出チャネルにおいて低パフォーマンスの来品種に対してより厳しくなる可能性があります。

オーガニックおよび非遺伝子組み換え飼料プレミアム

ブランド飼料およびスペシャルティ栄養バイヤーがよりクリーンな原材料ポジショニングと安定した製品品質を求めるなか、検証済みで差別化された飼料は北米アルファルファ市場においてより重要になっています。馬用およびスペシャルティ飼料バイヤーは、より加工されたフォーマットを購入し、コモディティバルクバイヤーよりもパッケージング、一貫性、および製品クレームをより重視するため、このシフトの最前線にいます。Triple Crown NutritionとStandlee Premium Western Forage, LLCは2025年5月にDiamond Smartフォレージラインを発表し、StandleeフォレージとTriple Crown EquiMixを組み合わせて馬の消化性を高め、ブランド栄養会社が差別化されたアルファルファ原材料を確保する方法を示しました。同様の需要は、トレーサビリティ、パッケージング品質、および原材料開示がスポット市場価格よりも重視されるペットフードおよびスペシャルティチャネルにも現れています。北米アルファルファ市場では、特に規模は小さいが成長が速いプレミアムチャネルにおいて、認証とブランディングがマージン保護の一部となっています。

制約要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 南西部における 地下水規制 | -0.8% | 米国(特にカリフォルニア州およびアリゾナ州)およびメキシコ(特にチワワ州およびソノラ州) | 長期(4年以上) |

| 輸出貨物と コンテナのボラティリティ | -0.6% | 米国、カナダ、およびメキシコの太平洋岸輸出ルート全体 | 短期(2年以内) |

| コーンサイレージおよび 粗飼料による代替 | -0.5% | 米国およびカナダ | 中期 (2〜4年) |

| 汚染および 水分関連の品質損失 | -0.3% | 米国(特に南中部および南東部)、カナダおよびメキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南西部における地下水規制

南西部における地下水規制は、より厳格な水管理のもとでプレミアム灌漑農地が自由に拡大できないため、北米アルファルファ市場に対する構造的な制約として残っています。カリフォルニア州公共政策研究所(PPIC)は2026年6月に、持続可能性の期限が近づくにつれてサンホアキンバレーの50万エーカー以上の農地が最終的に灌漑生産から撤退する必要があると予測し、飼料作物の決定に対する長期的な圧力を高めています[1]出典:カリフォルニア州公共政策研究所、政策概要:SGMA対応作物の財務的実行可能性と広範な便益、

ppic.org。アルファルファ、コーンサイレージ、牧草などの飼料作物は現在、灌漑バレー農地の最大70万エーカーをカバーしており、飼料面積の大部分が将来の休耕圧力にさらされています。これにより、カリフォルニア州におけるプレミアム灌漑アルファルファの長期的な拡大が制限され、規制圧力が低いアイダホ州、ワシントン州、およびプレーリー諸州へと将来の成長がシフトします。北メキシコにおける同様の水ストレスは、北米アルファルファ市場における供給リスクが単一の州に限定されるのではなく地域的であることを裏付けています。

コーンサイレージおよび粗飼料による代替

コーンサイレージよびその他の粗飼料による代替は、特に栄養士がより大きな配合柔軟性を持つ低グレード供給セグメントにおいて、北米アルファルファ市場に対する繰り返しの需要上限を生み出しています。2025年の動物科学ジャーナルの研究では、アミノ酸バランスの取れた飼料においてアルファルファサイレージをコーンサイレージに置き換えても、交雑種の雌羊の初期泌乳パフォーマンスに有意な影響を与えないことが示されました。この証拠は、アルファルファ価格が競合する粗飼料よりも速く上昇した場合に最低コスト配合ツールの使用を支持しており、一部の需要が単一の飼料計画サイクル内でシフトする可能性があることを意味します。2025年の乳牛用アルファルファの平均価格はメトリックトンあたり171米ドルであり、その時点では代替圧力を低下させましたが、飼料を再配合する能力は残りました。強力な品質仕様を持つプレミアムサプライヤーはこのリスクへの露出が少ない一方、コモディティオペレーターは飼料経済がシフトした際により脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:梱包が最大シェアを保持、ペレットが最速成長

梱包は2025年の北米アルファルファ市場規模の66%のシェアを保持し、大規模な乳牛および肉牛オペレーションにおけるバルク保管と安定した飼料回転を持つ明確な基盤として位置づけられました。その地位は、シンプルな保管、農場規模での容易な移動、および現場対応フォーマットをより加工された形態よりも依然として好む商業調達ルーティンとの強い適合性を反映しています。輸出チェーンもこの優位性を支えており、圧縮梱包フォーマットは西海岸のコンテナルートをより効率的に通過し、プレミアムチャネルにおける仕向け地の仕様をより良く満たすことができます。

ペレットは2026年から2031年にかけてCAGR 8.5%で成長すると予測されており、製品の均一性がより重要な馬、家禽、およびペットフード用途における精密給餌ニーズに支えられています。キューブは、ペレットベースの給餌システムに完全に移行することなく、より容易な取り扱い、クリーンなパッケージング、および管理されたポーションを求めるバイヤーのために、北米アルファルファ市場の小さいが安定した部分を担っています。圧縮梱包は、特に輸出連動チャネルにおいて、単純な現場取り扱いよりも輸送密度と仕様の一貫性が重要な場所でも普及しています。New Hollandは充填・水分センサーを備えた干し草梱包機の自動化を推進しており、商業飼料オペレーションにおけるより一貫した梱包品質と低い保管損失を支援しています。この機器トレンドは、大規模オペレーターが品質のばらつきを縮小し、拒否ロットを削減し、北米アルファルファ産業全体の輸出および契約チャネルにおけるプレミアムポジションを維持するのに役立っています。

用途別:乳牛飼料が最大シェアを保持、家禽飼料が最速成長

乳牛飼料は2025年の北米アルファルファ市場価値の39%を占め、最大の用途グメントとなりました。大規模な商業酪農場が相対飼料価値基準を指定し、一貫した飼料品質を支援する複数年供給契約を引き続き使用するなか、需要は堅調を維持しました[2]出典:USDA AMS 家畜・家禽・穀物市場ニュース、「カリフォルニア州直接干し草レポート」、ams.usda.gov。これにより、アルファルファは高産乳ホルスタイン飼料において主要なタンパク質および繊維原料として確固たる地位を維持しています。肉牛飼料は重要な用途として残っており、フィードロットおよび繁殖・育成オペレーションがバックグラウンディングおよびフィニッシングステージにおけるエネルギーとタンパク質の供給にアルファルファを取り入れています。

家禽飼料は2026年から2031年にかけてCAGR 9.2%で成長すると予測されており、アルファルファペレットおよびミールが商業産卵鶏飼料においてより広く受け入れられるようになっています[3]出典:カリフォルニア州公共政策研究所、SGMA対応作物:休耕の低水量代替として、

ppic.org。北米アルファルファ市場は、家禽が従来の乳牛用途を超えた成長の速い販路を加えることで、より広いバイヤー多様化からも恩恵を受けています。馬用飼料は、栄養品質、取り扱いの利便性、および製品検証が価格だけよりも購買決定に影響を与える場所で、特にキューブおよびペレットを通じてプレミアム価格を引き続き支えています。小型反芻動物およびラクダ科動物の用途は北米アルファルファ産業の低量セグメントに留まっていますが、スペシャルティフォーマットおよび認証チャネルにおいてより強い単位経済性を持つことが多いです。この広い需要基盤は、北米アルファルファ市場において歴史的に中核的な乳牛および肉牛プールの外に留まっていた種別カテゴリーへの段階的な拡大を支えています。

最終用途セクター別:商業農場が最大シェアを保持、スペシャルティ栄養が最速拡大

商業農場は2025年の北米アルファルファ市場の58%を占め、繰り返しサイクルで購入し一貫した供給に依存する大規模な乳牛、肉牛、および混合家畜オペレーションのバルク購買力を反映しています。その調達行動はベースラインを設定しており、直接生産者契約または地域アグリゲーターを通じて複数トンの注文を処理し、その需要は季節的な在庫計画に不可欠です。ペットフードおよびスペシャルティ栄養セグメントは2026年から2031年にかけてCAGR 8.2%で成長すると予測されており、北米アルファルファ市場において最も成長の速い最終用途セグメントとなっています。配合飼料メーカーも需要の重要な部分を占めており、アルファルファペレットおよびミールを複数の家畜カテゴリー向けの標準化された原材料に変換し、現場供給と完成飼料需要の間のリンクを生み出しています。

家庭用および趣味の動物飼育者は北米アルファルファ市場の小さなシェアを占めていますが、小売および電子商取引チャネルを通じて販売されるブランドパッケージ製品を通じてより高い単位マージンを支えていま。これにより、コモディティバルク販売とプレミアム認証小売製品の間に明確な分断が生まれており、市場において最も明確なマージン差別化要因の一つとなっています。Triple Crown NutritionとStandlee Premium Western Forage, LLCの2025年のDiamond Smartラインをめぐるコラボレーションは、ブランドサプライヤーがバルク飼料のみに焦点を当てるのではなく、付加価値飼料フォーマットへと拡大している方法を示しました。北米アルファルファ市場全体で、最近の投資は未分化のバルク量よりも加工、パッケージング、およびブランド主導のスペシャルティ需要へとより明確にシフトしています。

地域分析

米国は2025年の北米アルファルファ市場シェアの85%という主要なシェアを保持し、地域の生産、消費、および輸出活動の主要な中心地としての地位を維持しました。ウィスコンシン州は2025年にアルファルファの乾物収量が1エーカーあたり5.2メトリックトンを記録し、アイダホ州は国内外のチャネルの両方に対応する強力な農業条件と輸出ルートへのアクセスから引き続き恩恵を受けています。これらの要因は、内部生産地理が徐々に西および北にシフトしている中でも、米国を北米アルファルファ市場の価格参照点として維持しています。

カナダは北米アルファルファ市場において最も成長の速い地域であり、その市場規模は2026年から2031年にかけてCAGR 6.3%で拡大すると予測されています。成長は、アルバータ州およびサスカチュワン州における飼料農地の拡大と、アウトバウンド市場アクセスを改善する西部物流回廊を通じたより強い太平洋岸輸出志向によって支えられています。オンタリオ州およびケベック州における国内乳牛および肉牛需要も、輸出のみのモデルよりもバランスの取れた需要基盤を支えており、国内外の需要支援を提供しています。メキシコは成長しており、北部の乳牛および家畜地帯が灌漑飼料に依存する飼料システムの中心にアルファルファを維持しています。チワワ州は2024年に国内生産をリードし、アルファルファ生産額は83億7,270万メキシコペソ(4億8,700万米ドル)に達し、商業飼料生産における北メキシコの規模を確認しました。

北米における需要は、輸入業者が一括価格よりも一貫した仕様、便利なパッケージング、および製品保証を優先する馬用およびスペシャルティ家畜用途のペレットおよびキューブに集中しています。この地域は大規模な地元生産よりも米国およびカナダからの供給に依存しており、供給継続性のために輸入関係が重要です。そのシェアは控えめですが、この地域はプレミアムプロセッサーにコモディティバルク価格変動への露出が少ない安定した販路を提供しています。

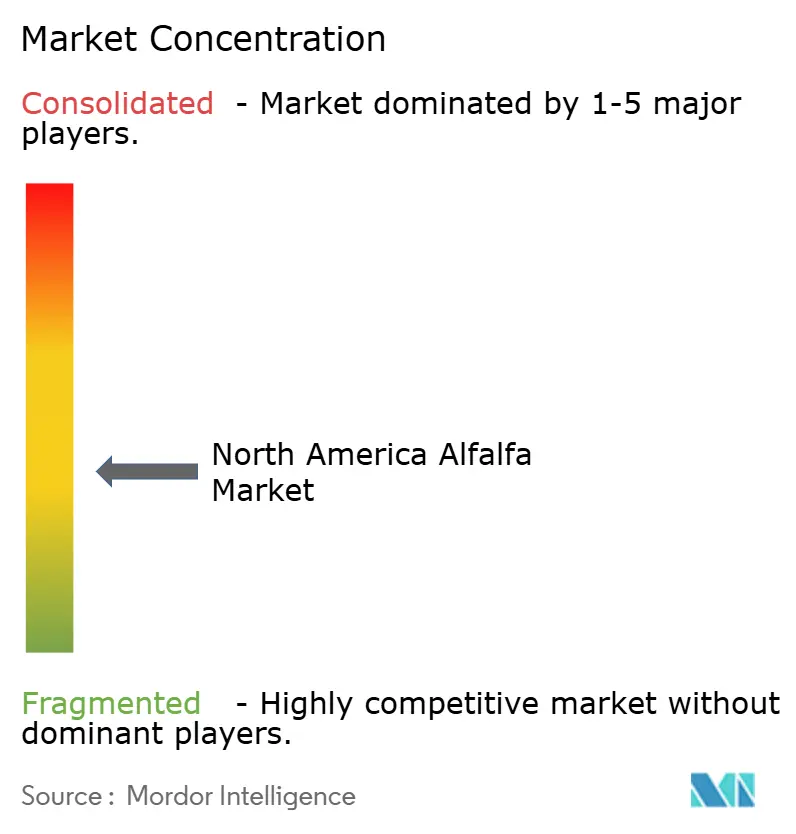

競争環境

北米アルファルファ市場は2025年に中程度の分散状態にありました。この集中度は、地域トレーダー、生産者直接オペレーター、ペレットプロセッサー、キューブメーカー、および種子会社が異なる作物地帯とバイヤーチャネルにわたっ活動し続けることを可能にしています。規模は競争上の優位性を提供しますが、供給が複数の地域、物流ネットワーク、および製品フォーマットにわたって分散しているため、市場は中程度の集中にとどまっています。Al Dahra ACX Global, Inc.は、2025年の関税混乱時に米国の出荷を中国から迂回させ、代替原産地から中国の顧客に対応することで、競争的レジリエンスへの一つのアプローチを示しました。同社はまた、2026年のサステナビリティレポートを活用して、農業慣行と排出量開示に基づいてサプライヤーを評価するバイヤーとの関係を強化しました。

Standlee Premium Western Forage, LLCは、ブランド小売流通、加工の深さ、および生の飼料販売を超えた製品開発を通じて北米アルファルファ市場における地位を築いてきました。2025年のTriple Crown Nutritionとのコラボレーションは、プレミアム飼料がバルク飼料として販売されるだけでなく、ブランドパフォーマンス製品にパッケージングされる方法を示しました。DLF Seeds A/Sは、2026年1月までに旧Pioneer、Dairyland Seed、およびAlforex遺伝資源を単一の商業プラットフォームに統合することで、北米アルファルファ市場の種子側を再構築しました。これにより、以前は別々のブランドと流通システムに分散していた遺伝資源への単一チャネルルートが広がりました。Forage Genetics InternationalはHarvXtra形質がプレミアムプログラムにおける文書化された品質と収穫柔軟性の優位性を生産者に提供するため、引き続き影響力を持っています。

北米アルファルファ市場におけるもう一つの競争機会は、プレミアム海外バイヤーの要件を満たすことができるロットレベルのトレーサビリティ、梱包レベルの書類管理、および監査対応輸出システムにあります。小規模な地域オペレーターは依然として地元で競争できますが、貨物ショックを吸収したり長期にわたって複数市場への輸出サービスを維持したりすることがより困難です。これにより、北米アルファルファ市場はスペシャライゼーションに開かれたままですが、プレミアム輸出およびブランド飼料セグメントにおいてより資本力のある企業が有利となっています。

北米アルファルファ産業のリーダー企業

Anderson Hay and Grain Company, Inc.

Al Dahra ACX Global, Inc.

Standlee Premium Western Forage, LLC

Green Prairie International Inc.

Border Valley Trading, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:DLF North Americaは「We Love Alfalfa」キャンペーンを開始し、旧Pioneer、Dairyland Seed、およびAlforex Seedsブランドで提供されていた遺伝資源が、統合された米およびカナダの流通ネットワーク(それぞれLa Crosse SeedおよびDLF Canada)を通じて完全に商業的に入手可能であることを伝えました。

- 2025年8月:Forage Genetics InternationalはHoard's Dairyman誌に更新されたHarvXtraアルファルファのパフォーマンス文書を発表し、刈り取り窓を最大10日延長した生産者が標準スケジュールで刈り取られた従来品種と比較して優れた飼料品質結果を達成したことを確認し、リグニン低減形質プラットフォームの価値提案を強化しました。

- 2025年1月:Barnes Hay and Feed Co Inc.は1月29日にDehy Alfalfa Mills Inc.を買収し、サウスダコタ州ゲイビル、ネブラスカ州ウエリング、ライオンズ、およびアーリントンにわたるアルファルファ製粉ネットワークを2工場から4工場に拡大しました。買収した拠点にDehy Millsブランドで運営される統合プラットフォームは、主要な中西部生産回廊全体でアルファルファの脱水および加工能力を統合します。

北米アルファルファ市場レポートの調査範囲

アルファルファ(Medicago sativa)は、家畜飼料として世界中で栽培される多年生マメ科飼料作物です。高いタンパク質含有量、消化性、および窒素固定能力を特徴とし、乳牛、肉牛、およびその他の反芻家畜にとって最も重要な飼料作物の一つです。

北米アルファルファ市場は、製品タイプ別(梱包、ペレット、キューブ、圧縮梱包)、用途別(乳牛飼料、肉牛飼料、家禽飼料、馬用飼料、小型反芻動物飼料、ラクダ科動物およびその他の家畜飼料)、最終用途セクター別(商業農場、配合飼料メーカー、家庭用および趣味の動物飼育者、ペットフードおよびスペシャルティ栄養)、地域別(米国、カナダ、メキシコ、北米その他)に区分されています。市場規模と予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| 米国 |

| カナダ |

| メキシコ |

| 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格トレンド分析) | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年の北米アルファルファの見通しは?

北米アルファルファ市場は、2026年の72.8 ビリオン 米ドルから2031年までに95.1 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.5%を記録します。

北米アルファルファの収益をリードする製品形態は何ですか?

梱包は2025年の北米アルファルファ市場において66%のシェアでリードしました。これは大規模な乳牛および肉牛オペレーションが依然としてバルク対応フォーマットを好むためです。

アルファルファ需要において最も成長が速い用途は何ですか?

家禽飼料は最も成長が速い用途であり、ペレットおよびミールが管理された飼料プログラムにより適合するようになるにつれ、2026年から2031年にかけてCAGR 9.2%が予測されています。

北米のアルファルファ生産者にとって最大の供給側リスクは何ですか?

地下水規制、特にカリフォルニア州および北メキシコの一部における規制は、灌漑農地の拡大を制限するため、最も持続的な供給側リスクです。

現在、輸出成長を制約している要因は何ですか?

米ドル高、中国の酪農マージンの低下、および飼料代替品の増加が輸出業者のマージンを圧迫しています。

最終更新日: