ナイジェリア石油・ガス中流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

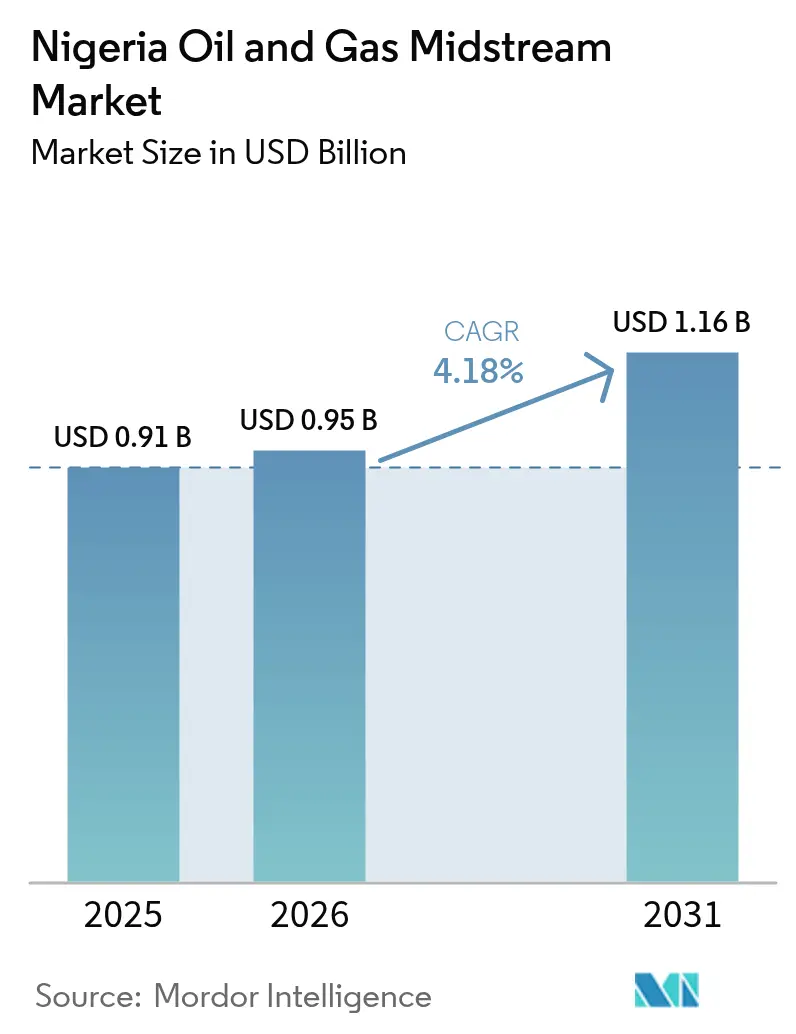

| 基準年の市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア石油・ガス中流市場分析

ナイジェリア石油・ガス中流市場規模は2026年に9億5,000万米ドルと推定され、2025年の9億1,000万米ドルから成長し、2031年の予測は11億6,000万米ドルで、2026年から2031年にかけてCAGR 4.18%で成長する。

石油産業法(PIA)がもたらす規制の確実性は民間投資を加速させているが、パイプラインへの破壊行為と外国為替の変動が依然として設備稼働率を低下させている。液化能力を年間2,200万トンから3,000万トン(tpa)に2027年までに拡大する100億米ドル規模のLNGトレイン7プロジェクトの稼働開始は、ガス主導の多角化へのシフトを裏付けている。一方、日量65万バレルのDangote製油所は国内製品フローを再編し、専用パイプラインの建設を促進することで、トラック輸送コストを削減し輸入依存度を低下させている。

主要レポートのポイント

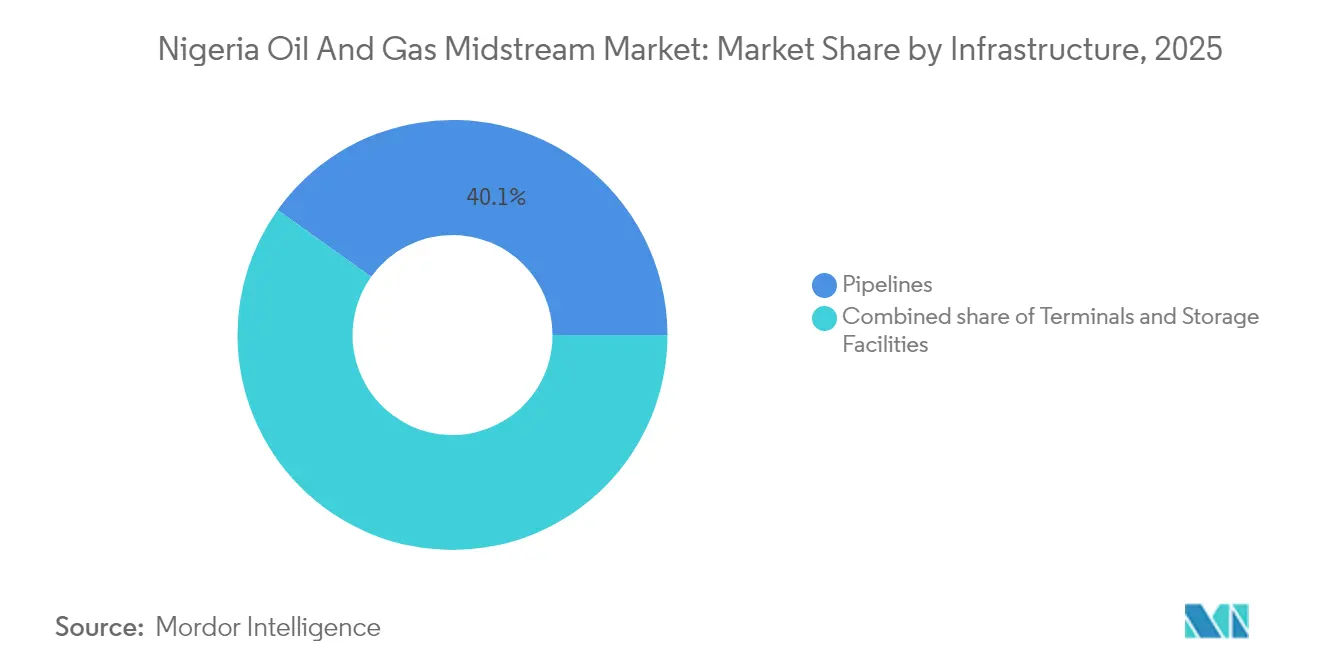

- インフラ別では、パイプラインが2025年のナイジェリア石油・ガス中流市場シェアの40.12%をリードし、貯蔵施設が2031年までのCAGR 5.34%で最も急速に成長すると予測されている。

- 製品タイプ別では、原油が2025年のナイジェリア石油・ガス中流市場規模の44.72%のシェアを占め、LNGは2031年までに堅調なCAGR 7.18%で拡大する見込みである。

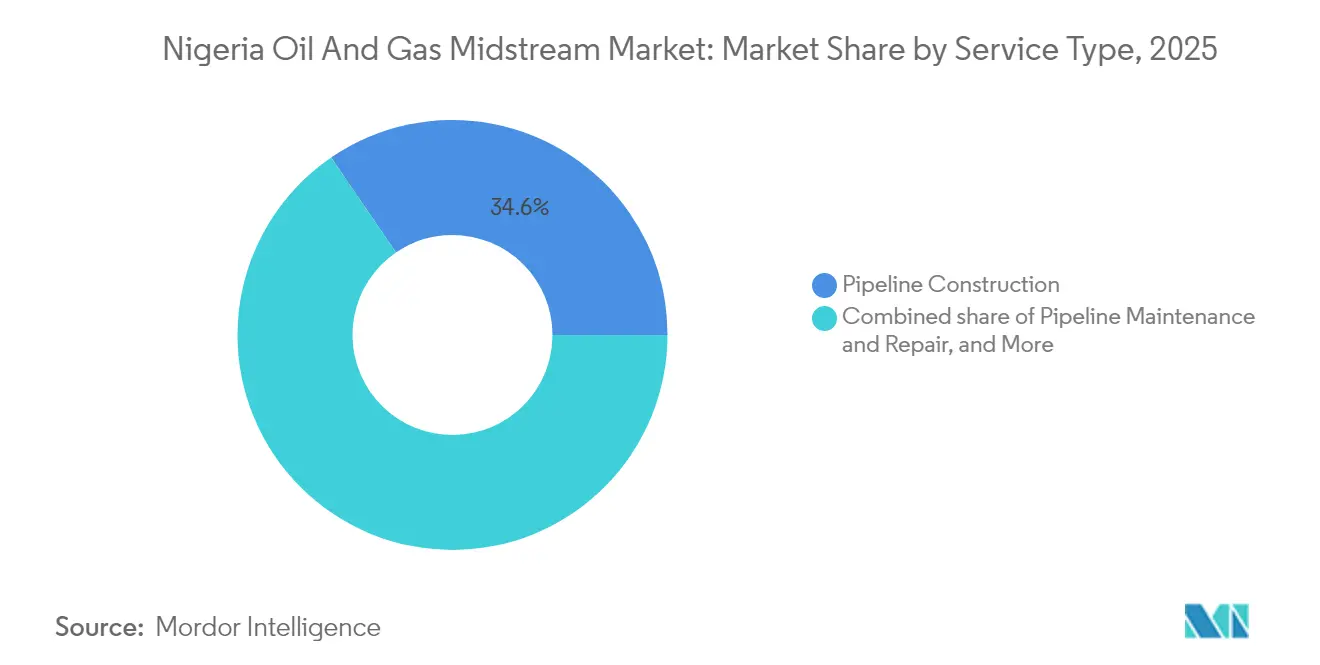

- サービスタイプ別では、パイプライン建設が2025年のナイジェリア石油・ガス中流市場規模の34.55%を占め、パイプライン保守・修繕が2031年までのCAGR 5.66%で最も高い成長が見込まれている。

- Shell、TotalEnergies、Chevron、Nigerian National Petroleum Companyは合わせて2025年の中流資産総スループットの54.25%をわずかに上回るシェアを支配していた。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア石油・ガス中流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PIA(2021年)による規制の明確化 | +1.20% | 全国;ラゴス、リバーズ、バイエルサでの早期成果 | 中期(2~4年) |

| LNGトレイン7および新興FLNGプロジェクト | +0.80% | ニジェールデルタ;沿岸への波及効果 | 長期(4年以上) |

| Dangote製油所に関連した製品パイプライン | +0.60% | 南西部から北部回廊 | 短期(2年以内) |

| 国内ガス商業化プログラム | +0.50% | ラゴス、カノ、カドゥナのクラスター | 中期(2~4年) |

| 5,000kmの老朽パイプラインのBOT方式による更新 | +0.40% | 全国の高交通量回廊 | 長期(4年以上) |

| 沿岸LPG貯蔵ターミナルの急増 | +0.30% | ラゴスからアクワイボム州の沿岸線 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PIA(2021年)による規制の明確化

PIA(石油産業法)はナイジェリア中流・下流石油規制機関(NMDPRA)を単一の規則制定機関として設立し、プロジェクト承認を遅らせてきた数十年にわたる権限の重複に終止符を打った。透明な料金設定と保証されたオープンアクセス条項により、PIA施行前の手続きと比較してライセンス取得期間が40%短縮された。(1)ナイジェリア中流・下流石油規制機関、「PIA実施状況アップデート」、nmdpra.gov.ng加速償却やガスプロジェクトへの税率引き下げなどのインセンティブは、国内投資家や国際融資機関の参入障壁を低下させる。早期採用者には、高交通量回廊でBOT(建設・運営・移管)方式の特許権を取得したプライベートエクイティ支援のパイプライン事業者が含まれる。ただし、州レベルの機関が法律を不均一に解釈しているため、コンプライアンスのギャップが生じ、用地取得が遅延するという実施上の課題が依然として残っている。NMDPRAの地方規制当局向け能力構築プログラムは、執行の調和を図り、中期的に投資家の信頼を維持することを目的としている。

LNGトレイン7と新興FLNGプロジェクトがガス輸出能力を強化

Nigeria LNG Limitedの100億米ドル規模のトレイン7拡張は、輸出能力を年間800万トン(tpa)増加させ、モジュール式建設を導入することで、セキュリティリスクへの陸上での露出を短縮する。(2)Nigeria LNG Limited、「トレイン7ファクトシート」、nigeria-lng.comAfreximbankによる21億米ドルの融資を受けたUTM Offshoreの年間280万トンの浮体式LNG(FLNG)ユニットなどの補完的な取り組みは、破壊行為が多発するパイプラインを回避するオフショア処理への業界の傾斜を浮き彫りにしている。これらのプロジェクトは合わせて、2024年に平均1MMBtu当たり12米ドルを記録したアジアのスポット価格の動向とナイジェリアを連動させるものであり、これは国内ガス価格の4倍に相当する。2050年まで引き取り期間を延長することで融資機関の信頼を支え、ソブリン保証が輸入液化モジュールの通貨リスクを軽減する。成功裏に完成すれば、ガス輸出が30%増加し、原油価格の変動に対する連邦政府の歳入を下支えする可能性がある。

Dangote製油所に関連した製品パイプラインが輸入のボトルネックを解消

Dangote製油所は、レッキ自由貿易区から新たな製品パイプラインを通じて北部のデポへディーゼル、ガソリン、ジェット燃料を供給することで、国内サプライチェーンを再編する。内部試算によると、道路で輸送される沿岸輸入品と比較して輸送コストが35%削減されることが示されている。(3)Dangoteグループ、「製油所プロジェクト概要」、dangote.com逆流エンジニアリングにより、プラントがメンテナンス中の際にネットワークが製品を南方向に移動させることができ、レジリエンスが向上する。製品価格交渉が当初の立ち上げを制約したが、2025年半ばにNMDPRAが市場連動型価格テンプレートを承認したことで、より高い稼働率が実現した。医療センターや道路整備を含む地域社会との関与プログラムは、ホスト地域での社会的ライセンスを強化し、歴史的にニジェールデルタの資産を悩ませてきた抗議リスクを軽減する。

国内ガス商業化(NGFCP、ネットワークコードの展開)

ナイジェリアガスフレア商業化プログラム(NGFCP)は、2027年までにガス収集・処理インフラを設置しなければならない民間開発業者に42のフレアサイトを付与する。ガス輸送ネットワークコードを通じてサードパーティアクセスを義務付けることで、政府は以前に独立系発電事業者を排除していた垂直統合型グリッドを解体する。産業用ガス需要は、ラゴス、オグン、カドゥナの製造ハブにおける自家発電プラントに牽引され、2030年までに1日当たり40億立方フィート(bcf/d)に増加すると予測されている。価格設定が重要な変数であり、生産者は銀行融資の基準を満たすために1MMBtu当たり3~4米ドルを求める一方、電力セクターは電力コストを抑制するために3米ドル未満の料金を求めている。ヘンリーハブ平均に連動した指数化料金を含むコンセンサスメカニズムが現在、利害関係者の審査を受けている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パイプラインへの慢性的な破壊行為と石油窃盗 | -1.80% | リバーズ州、バイエルサ州、デルタ州 | 短期(2年以内) |

| 老朽化インフラとメンテナンスの積み残し | -0.90% | 全国の陸上システム | 中期(2~4年) |

| 外国為替の変動がCAPEXとOPEXを押し上げる | -0.70% | 輸入品を使用するすべての地域 | 短期(2年以内) |

| 政治的な火種が資産を混乱させる | -0.40% | リバーズ州とその周辺 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パイプラインへの慢性的な破壊行為と石油窃盗

高度な犯罪シンジケートが幹線パイプラインに不正接続し、2024年には1日最大20万バレルの原油を横流しし、事業者に推定20億米ドルの収益損失をもたらした。新たな手口には、地下数メートルに埋設された溶接バイパスが含まれており、検出が困難になっている。連邦政府は、ドローン、光ファイバーセンサー、地域情報提供者を展開する民間セキュリティコンソーシアムに1億3,000万米ドルの監視契約を付与することで対応した。監視対象区間での窃盗事件が20%減少したという初期の証拠があるが、5,000kmのネットワークは依然として監視能力を超えている。陸上パイプラインをサイフォン抜き取りを抑止するガス動力の地下ラインに転換するなどの長期的な解決策は、依然として資本集約的である。

老朽化インフラと高いメンテナンスの積み残し

ナイジェリアの原油ラインの半数以上が1995年以前に設置されており、腐食が現在、計画外の停止の60%を占めている。NNPCは改修要件を32億米ドルと見積もっており、新規建設予算と競合している。メンテナンスの先送りは流出リスクを悪化させ、規制当局による罰金や地域社会からの訴訟につながる可能性がある。事業者は、リアルタイムで漏洩音を特定する光ファイバー音響システムを活用した予知保全へと方向転換している。しかし、外国為替不足により予備部品の輸入が遅延し、鉄鋼、バルブ、コーティングの国内インフレが上昇している。このギャップを埋めるため、NMDPRAは中小企業が在庫と修理クルーを共有できる共同資産管理プールを奨励し、ダウンタイムを短縮している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:パイプラインがリードを維持し、貯蔵が加速

パイプラインは2025年のスループットの40.12%を担い、ナイジェリア石油・ガス中流市場の中核としての役割を確固たるものにした。ワリ・カドゥナシステムは、600kmの不安定な地形を越えて複数の精製品を取り扱う運営上の複雑さを示している。同時に、貯蔵施設は西アフリカの需要急増に対応する新たな沿岸LPGターミナルに支えられ、CAGR 5.34%で拡大している。NMDPRAの2024年技術基準は現在、リアルタイムの過充填防止装置と蒸気回収ユニットの設置を義務付けており、老朽化したデポのアップグレードを促している。地上タンクが破壊行為に対して脆弱なニジェールデルタでは、地下空洞が支持を集めている。民間投資家は、貯蔵、桟橋、トラック積載ラックを一体化した20年間の特許権を確保し、収益源を多様化している。

貯蔵に関するナイジェリア石油・ガス中流市場規模は、2031年までに2億3,000万米ドルに達すると予測されており、沿岸州が設備増強の70%を担う。BOT融資は国家の初期支出を削減するが、ナイラの減価を相殺するために米国消費者物価指数のベンチマークへの透明な料金指数化が必要である。近隣の石油化学パークとのシナジーにより、バリューチェーンが短縮され、引き取りの確実性が高まる。それでも、極低温タンクの通関手続きの遅さが建設スケジュールを長引かせている。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:原油が依然として支配的、LNGが最も急速に上昇

原油は2025年のナイジェリア石油・ガス中流市場規模の44.72%のシェアを占め、トランス・ニジェールやネンベクリークなどの既存の輸出パイプラインがオフショアターミナルへの輸送量を移行させた。しかし、LNGはCAGR 7.18%で前進しており、トレイン7と破壊行為が多発する陸上回廊を回避する初期段階のFLNGユニットに支えられている。天然ガスインフラが遅れており、2024年には1日3億MMscfの随伴ガスが生産停止となった。Dangote主導の精製品生産量は、かつて年間100億米ドルを消費していたガソリン輸入を削減することでバランスを変化させている。

TotalEnergiesのオビテプラントに設置された新興の硫黄除去・CO2抽出技術により、2026年からより高い仕様のガスをヨーロッパのハブに輸出することが可能になる。下流では、低圧LPGラインが家庭用調理のための6kgシリンダーを充填するマイクロ流通センターに供給し、クリーンエネルギー目標を支援している。ただし、パイプライン料金は依然としてブレント価格に連動しており、原油市場が急騰した際に国内ユーザーにとっての変動性を生み出している。

サービスタイプ別:建設がリード、保守が勢いを増す

パイプライン建設はBOT請負業者が5,000kmの老朽ラインを更新する中、2025年のサービス収益の34.55%を吸収した。ナイジェリア石油・ガス中流市場の保守シェアはCAGR 5.66%で上昇する見込みであり、設備拡張から資産保全への遅れていた転換を反映している。高度なインラインインスペクションツールは1回の展開で300kmをスキャンし、停止時間を40%削減する。貯蔵・取扱サービスは、LPGターミナルの拡張と90日間のカバレッジを必要とする戦略的石油備蓄計画から恩恵を受けている。

輸送・物流事業者は、レッキから延びる新たなパイプラインと統合するGPS連動トラック車隊とはしけ運航を展開している。セキュリティ強化されたルーティングソフトウェアにより、ベニン・ロコジャ回廊でのハイジャック事件が前年比15%減少した。それでも、ナイラの切り下げによりディーゼルコストが上昇し、これはトラック輸送費の25%を占めており、事業者が燃料購入をヘッジしない限り利益率が侵食される。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ニジェールデルタは依然として運営の中心地であり、2025年の中流スループットの75%以上を担っている。リバーズ州はポートハーコート製油所複合施設を擁し、全国に原油と製品を輸送する主要なパイプラインハブとして機能している。しかし、繰り返される地域社会の抗議と政治的な火種により、24時間365日の監視と迅速対応のメンテナンスチームが必要とされている。ラゴス、オグン、オンドは、ボニー島のNLNGやレッキのDangote製油所を含む沿岸インフラの拠点となっている。沿岸の深水港は国際航路へのアクセスが容易であり、陸上のセキュリティ上の課題を軽減する輸出志向のプロジェクトを促進している。

カノやカドゥナなどの北部州は、自家発電のための安定したガス供給を求める工業団地が増えるにつれ、需要拡大を支えている。1日当たり22億立方フィート(bcf/d)を輸送するよう設計されたアジャオクタ・カドゥナ・カノラインは、2027年に完成すれば最大の新規ガスパイプラインとなるが、中部ベルト地帯での武装勢力の脅威が建設の進捗を妨げている。ベヌエ州とナサラワ州にまたがる中央輸送回廊では、パイプ輸送車列に軍の合同護衛が必要であり、物流コストが8%増加している。

FLNGユニットが長い陸上ガスラインの必要性を排除するオフショア処理を通じて、地理的多様化が加速している。一方、カドゥナとカノは、加圧タンク車を装備した改修された狭軌鉄道を通じて製品を受け取ることができる。ナイジェリアの6つの地政学的ゾーン全体での規制の調和は依然として重要であり、不均一な執行は料金の予測可能性と収益保証を損なう。これらの地域固有のダイナミクスが総合的に、ナイジェリア石油・ガス中流市場における資本配分を導くリスク・リターードの計算を形成した。

規制環境

ナイジェリアの石油・ガス中流市場は、石油産業法(PIA)2021に基づいて運営されており、この法律は中流・下流部門の規則制定、ライセンス供与、技術監督をナイジェリア中流下流石油規制庁(NMDPRA)に一元化した。ライセンス主導の枠組みは炭化水素の処理、貯蔵、輸送を対象とし、技術要件は石油パイプライン規則2022(API、ASME、ASTM、NACEなどの規格に整合)を通じて参照され、統合された運営規則は中流下流石油事業規則2025に定められている。

2026年2月、大統領行政命令9号により、NMDPRAとナイジェリア上流石油規制委員会(NUPRC)に対し合同プロジェクトチームを結成するよう指示する追加的な調整メカニズムが導入された。その目的は、統合石油事業に関するライセンス供与と施設の取り扱いを整合させ、上流と中流の許認可間で長年続いている接続上の問題に対処することである。ガスインフラの資金調達に関しては、PIAにより設立された中流ガスインフラ基金(MDGIF)が、卸売石油製品および天然ガス販売に対する0.5%の課徴金を一部の資金源として、規制対象のガス中流インフラ整備とそれに伴うコンプライアンス義務のための政策的基盤を提供している。

競争環境

ナイジェリア石油・ガス中流産業は中程度に集中しており、上位5社が2024年の輸送量の55~60%を取り扱っている。国際メジャーは戦略的な持分を維持しているが、陸上資産の売却を続けており、Shellは2025年初頭に子会社SPDCをルネサンスコンソーシアムに24億米ドルで売却した。TotalEnergiesとChevronは深水資産に魅力を感じており、破壊行為の発生が少ないオフショアガスハブに重点を置いている。Seplat EnergyやOandoなどの地元独立系企業は、PIA(石油産業法)のインセンティブとナイジェリアコンテンツ開発・監視委員会が執行する70%の地元コンテント要件を活用して規模を拡大している。

戦略的パートナーシップが主流であり、UTM OffshoreはFLNG船体製造でSBM Offshoreと提携し、NNPCはDangoteと製油所の搬出を最適化するパイプライン相互接続のためにパートナーシップを結んでいる。技術導入は、稼働率を向上させるための光ファイバーセンシング、衛星画像、AI駆動の漏洩検知に焦点を当てている。資金調達構造は、多国間融資、輸出信用保証、通貨リスクをヘッジするナイラ建て債券発行を組み合わせたブレンドファイナンスへと進化している。

規制の透明性と国内需要の増加が相まって、溶接、腐食防止、EPCマネジメントのサービスプロバイダーを引き付けている。それでも、セキュリティプレミアム、保険割増料、複雑な地域社会関係の枠組みにより参入障壁が依然として存在する。市場集中スコアは6であり、上位5社がスループットの55%強を支配し、ニッチプレーヤーにとって意味のある余地を残しているが、セキュリティとコンプライアンスコストを吸収するための規模が必要な状況を反映している。

ナイジェリア石油・ガス中流産業のリーダー

Duport Midstream Company Limited(DMCL)

Nigerian National Petroleum Corporation

Chevron Nigeria Limited

Eni SPA

Shell PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ガス輸送・処理の相互接続は、オープンアクセス規則の下でパイプライン容量、圧縮、計量をまとめて提供できる中流事業者にとって、近い将来の空白地帯を開く。その明確な例は、NNPC Limitedが2026年4月に130キロメートルのOB3ガスパイプラインにおけるナイジェール川横断部を完成させたことであり、これにより2Bscf/dの輸送能力が実現し、南部の供給・需要回廊と国家グリッドとの物理的な連結が強化された。これに加えて、NNPCガスマスタープラン2026は共有インフラの構想(中央処理施設を含む)を示し、幹線パイプラインの拡張とネットワーク統合を優先しており、EPC、健全性管理、ネットワークコード準拠のガス輸送サービスの範囲拡大を支えている。

第二の機会群は、MDGIFが支援する国内ガス利用とバーチャルパイプラインネットワークに関連している。MDGIFはガス処理、CNG/LCNGのマザー・ドーターステーション、LPGデポにわたり113件のプロジェクトを支援しており、直近の幹線制約を回避するラストマイル配送インフラへの資本配分が続いていることを示し、貯蔵、取扱い、物流サービスの対象市場を拡大している。中流下流石油事業規則2025による規制の一元化も、パイプラインの健全性管理やターミナルの安全システムを含むコンプライアンス主導のアップグレード需要を増大させ、複数の出荷者間でスループット、貯蔵、排出サービスを契約できる第三者アクセスモデルの根拠を支えている。

最近の業界動向

- 2026年7月:Chevron Nigeria LimitedとNNPC Gas Infrastructure Company(NGIC)は、エスクラボス・ラゴスパイプラインシステム(ELPS)に350MMscf/dを供給するためのネットワーク参入契約に署名した。この契約はネットワークコードの枠組みの下でガス注入とネットワークアクセスを標準化し、国内の電力・産業向け需要者に対するより資金調達しやすい輸送契約を支えている。

- 2026年4月:NNPC Limitedは130キロメートルのオビアフ・オブリコム・オベン(OB3)ガスパイプラインにおけるナイジェール川横断部を完成させ、輸送回廊上の重要な建設上のマイルストーンとなった。2Bscf/dの容量が実現したことで、このプロジェクトはガス生産地域と需要地域とのグリッド接続を強化し、ネットワークに関連する下流のガス配送・処理投資の商業的な実現性を高めている。

- 2024年11月:ナイジェリア中流下流石油規制庁(NMDPRA)は、LPG貯蔵ターミナルに関する更新技術基準を承認し、安全プロトコルおよび環境モニタリングシステムの強化を義務付けた。この要件は、デポ運営者にとって近い将来のコンプライアンスおよび改修活動を増加させる一方、新たな沿岸LPGターミナル開発の基準を引き上げている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ナイジェリアの石油・ガス中流市場を、主にパイプライン、ターミナル、貯蔵、および関連物流サービスを通じて、ナイジェリア国内の生産地とエンドマーケットの間で炭化水素を移動・保有することから生じる収益として定義する。

対象範囲外:上流の油田開発、および下流の精製、燃料小売販売、石化製品は本市場規模の算定には含まれない。

セグメンテーション概要

- インフラ別

- パイプライン

- ターミナル

- 貯蔵施設(地下および地上)

- 製品タイプ別

- 原油

- 天然ガス

- 精製品

- LNG

- サービスタイプ別

- パイプライン建設

- パイプライン保守・修繕

- 貯蔵・取扱サービス

- 輸送・物流

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ナイジェリアの中流部門における需要と容量を形成する確かな公開情報を収集することから始まり、次にそれらを中流収益を生み出す資産とサービスにマッピングする。この段階で使用する情報源には、ナイジェリア上流石油規制委員会の発表、ナイジェリア中流下流石油規制庁の刊行物、NNPCおよび他の事業者による公開の最新情報、OPECおよびIEAの国際統計といった、有料の壁がない参考資料が含まれる。

また、企業の年次報告書、投資家向け説明資料、プレスリリース、プロジェクトの最新情報を確認し、パイプライン、ターミナル、貯蔵設備の追加が時間軸上でどのように進むかを把握する。輸出入の出荷レベルの貿易記録および特許データベースは、公開データが薄い場合に、活動信号や技術方向性(例えば健全性モニタリングや計量アップグレードなど)を検証するために選択的に使用される。ここに挙げた情報源は例示にすぎず、データ収集、検証、確認のために他の多くの公開文書やデータベースも参照した。

一次インタビューおよび調査

一次調査は、公開文書から直接読み取ることができない前提、特にサービス価格の論理、資産の一般的な利用率、契約における中流収益の定義方法を検証するために用いられた。資産運営者、エンジニアリング・サービス提供者、物流事業者、大口最終利用者に聞き取りを行い、ナイジェリアに特化したステークホルダーの見解を確認するとともに、西アフリカのインフラ動向を追跡するより広範な地域専門家からの追加情報も参照した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:14% | アジア太平洋:49% |

| ミドルティア:52% | 機能/部門リーダー:31% | 欧州・中東・アフリカ:29% |

| 中小プレーヤー:14% | マネージャー:55% | 南北アメリカ:22% |

市場規模算定と予測

このモデルはトップダウン方式のロジックを用い、ナイジェリアの炭化水素スループットとインフラ活動を、現実的なサービスミックスと価格の前提を適用することで中流収益プールに変換する。単一の系列への過度な依存を避けるため、需要の再構築は、パイプラインのスループットおよび停止パターン、貯蔵・ターミナル容量の追加、該当する場合のLNGおよびガス処理利用率、ある経路から別の経路への量の移動を生じさせるプロジェクトの稼働開始スケジュールなどの指標を基盤としている。

合計値は、パイプライン、ターミナル、貯蔵サービス収益のサンプルセットの積み上げなど、選択的なボトムアップの近似値によって裏付けられ、関税、取扱料、健全性サービス支出を含む暗示的な平均価格を、実務者が一般的な範囲として説明する内容と照合する。企業の開示が不完全な場合は、利用率と単価に関する同業他社ベンチマークを用いてギャップを処理し、その前提をインタビューで再確認した上で最終数値を確定する。

予測に関しては、ナイジェリアの中流部門の結果が停止、規制上の動き、プロジェクトの遅延によって急速に変化しうるため、主にシナリオ分析を用い、必要に応じて短期の時系列平滑化で補完する。将来展望は、想定される容量の稼働開始、ガス商業化の勢い、保守サイクルによって駆動され、その後、業界の回答者から得られたコンセンサス範囲を用いて調整される。

データ検証および更新サイクル

出力結果は、容量追加と暗示的収益成長の比較、量的傾向と暗示的価格変動の比較、一回限りの出来事によって引き起こされ得る年ごとの変動など、独立した信号間の三角測量によって検証される。差異が大きすぎると判断された場合、入力系列を再確認し、インタビューの記録を見直し、場合によっては情報源に再度連絡を取り、運営上または政策上の変化がその動きを説明するかどうかを確認する。

最終承認前に、結果は複数段階の社内レビューを経て、モデリングの選択と計算の一貫性および追跡可能性を維持する。報告書は年次で更新され、大規模な停止、新規ターミナルの稼働開始、政策変更など重大な事象が発生した場合には、中間更新が行われる。納品直前には、アナリストが最終的な更新作業を行い、クライアントが同じ再現可能な手順に支えられた最新の見解を受け取れるようにする。

Mordor Intelligenceによるナイジェリア石油・ガス中流市場規模算定と他の公開推計との比較

タイトルが似ていても、ナイジェリアの石油・ガス中流部門について異なる市場規模が公表されるのは通常のことである。この差異は通常、どの活動が中流に数えられるか、どの年が基準年として扱われるか、公開報告が限られている場合に価格と利用率がどのように仮定されるかによって生じる。

一部の外部推計は、より広範な下流の流通・処理価値を組み込んでおり、炭化水素の取扱価値全体を市場として扱うこともある。Mordor Intelligenceの規模算定では、その価値はナイジェリア国内の中流インフラおよびサービス収益に限定され、スループット信号、容量追加、現実的な利用率範囲といった観測可能な活動チェックと結びつけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の相違点 |

|---|---|---|

| Mordor Intelligence | USD 0.91 B (2025) | |

| 市場分析発行元A | USD 5.20 B (2024) | より早い基準年と、処理およびより広範な流通価値を含み得る広い活動範囲を用いており、インフラ・サービス収益のみと比較して収益プールを過大に見積もっている。 |

| 業界調査発行元B | USD 5.68 B (2026) | より後の年を報告しており、より広範なサービスおよび資産セットを含んでいると見られ、暗示的な利用率および価格の前提がナイジェリアのスループットおよび容量信号との結びつきが明確でない。 |

表に示された差は、主に対象範囲の拡大とタイミングの違いによって説明され、次いで企業報告が不十分な場合に利用率と価格がどのように扱われるかによる。計上する収益ストリームを中流資産に特化させ、その上でスループット、容量、稼働開始の実態と照合することで、最終的な数値は再現可能で、ストレステストも行いやすいものとなっている。

レポートで回答される主要な質問

ナイジェリア石油・ガス中流市場の現在の市場規模はいくらか?

ナイジェリア石油・ガス中流市場の規模は2026年に9億5,000万米ドルである。

このセクターはどの程度の速さで成長すると予測されているか?

2031年までに11億6,000万米ドルに達し、CAGRが4.18%を反映する見込みである。

どのインフラセグメントが最も急速に拡大しているか?

沿岸貯蔵施設が2031年までのCAGR 5.34%で成長をリードしている。

なぜLNGが勢いを増しているのか?

LNGトレイン7および計画中のFLNGユニットが液化能力を高め、LNGセグメントのCAGR 7.18%を牽引している。

PIA(石油産業法)はどのように投資環境を改善するか?

PIA(石油産業法)はNMDPRAの下で規制を一元化し、ライセンス承認期間を40%短縮し、ガスプロジェクトに対する税制優遇措置を提供する。

最大の運営上の課題は何か?

パイプラインへの破壊行為は、監視体制の強化にもかかわらず、依然として年間約20億米ドルの損失をもたらしている。

最終更新日: