グラフェンチップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

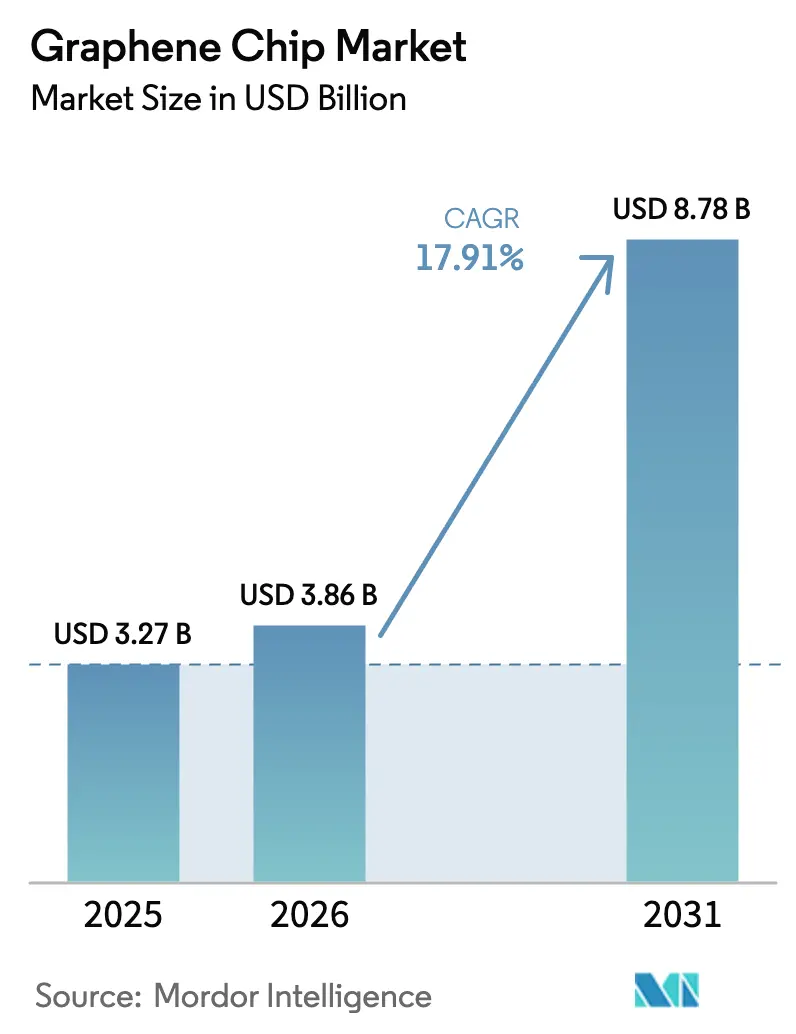

| 市場規模 (2026) | 3.86 十億米ドル |

| 市場規模 (2031) | 8.78 十億米ドル |

| 成長率 (2026 - 2031) | 17.91% CAGR |

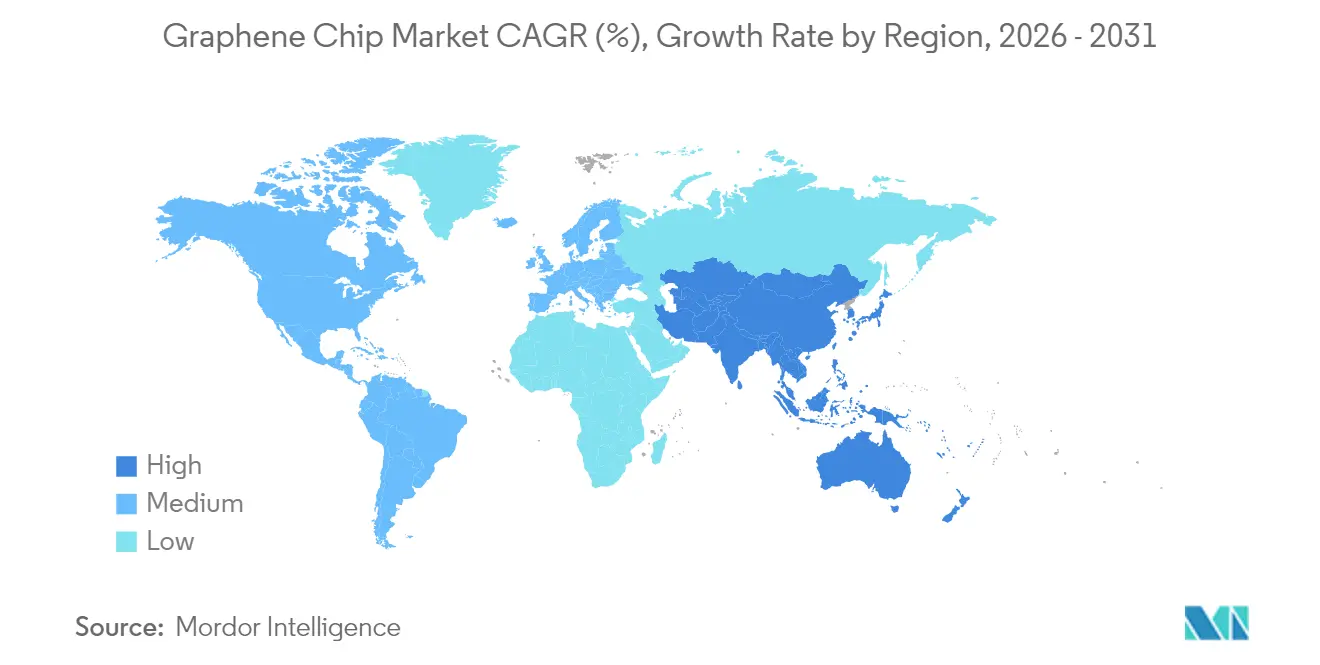

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

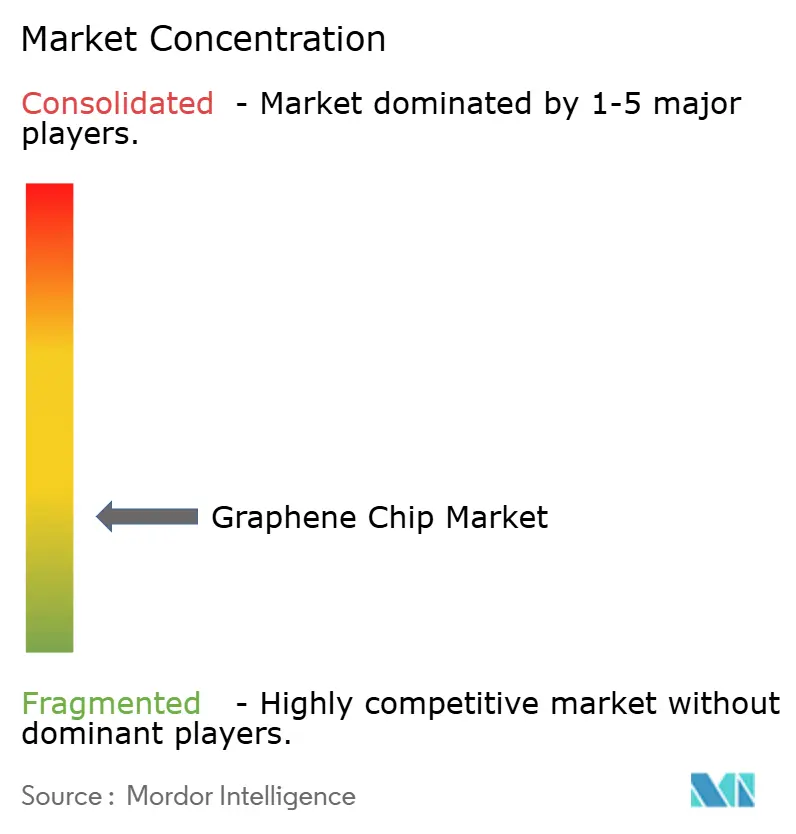

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフェンチップ市場分析

2026年のグラフェンチップ市場規模は38億6,000万米ドルと推定され、2025年の32億7,000万米ドルから成長し、2031年には87億8,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 17.91%で成長します。この成長は、デバイスメーカーが銅の抵抗率、シリコンの移動度の限界、およびスコープ3排出規制の強化を克服する必要性を反映しています。米国のCHIPS型プログラムにおける527億米ドル相当の資金、および欧州連合における430億ユーロ(470億米ドル)の資金が、2次元半導体パイロットラインへの民間投資のリスクを低減しています。[1]米国商務省、「CHIPSおよび科学法」、commerce.gov ウェーハスケールの化学気相堆積における技術的ブレークスルーと、アジア太平洋地域の300ミリメートル製造におけるリーダーシップが相まって、グラフェンチップは研究室での研究から初期商業生産へと移行しつつあります。エッジ人工知能ワークロードの急増、800ボルト超の自動車電動化、およびフレキシブルコンシューマーデバイスの普及が、従来材料に対するグラフェンの性能上の優位性をさらに拡大しています。

主要レポートのポイント

- 製品タイプ別では、集積回路およびプロセッサが2025年のグラフェンチップ市場において38.80%の収益シェアでリードし、一方、電力・エネルギーデバイスは2031年までに19.96%のCAGRで成長する見込みです。

- 材料タイプ別では、CVDグラフェンフィルムが2025年のグラフェンチップ市場収益の43.10%を占め、一方、ハイブリッド金属・グラフェン構造は2031年までに20.12%のCAGRで拡大する見通しです。

- 製造技術別では、化学気相堆積が2025年のグラフェンチップ市場価値の39.30%を占め、市場を支配しました。液相剥離および印刷は2026年から2031年にかけて最速の20.06%のCAGRを記録する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のグラフェンチップ市場において収益シェアの39.85%を占め、一方、ヘルスケアおよびバイオメディカル用途は2031年までに20.95%のCAGRで成長する見通しです。

- 地域別では、アジア太平洋地域が2025年のグラフェンチップ市場収益の46.10%を占め、2031年までに20.62%のCAGRで成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグラフェンチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよびエッジデバイスにおける超高速・低消費電力プロセッサへの需要急増 | +4.2% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| ウェーハスケールCVDグラフェンフィルム生産の急速な成熟 | +3.8% | 欧州およびアジア太平洋地域、ドイツ・オランダ・韓国のパイロットライン | 中期(2〜4年) |

| 2次元半導体パイロットラインに対する政府のCHIPS型補助金 | +3.5% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 銅抵抗のボトルネックを克服するためのグラフェンインターコネクトの採用 | +2.9% | アジア太平洋地域(台湾、韓国)、北米(先端ファウンドリ) | 長期(4年以上) |

| 原子レベルの薄さのチップを必要とするフレキシブルおよびウェアラブルエレクトロニクスの成長 | +2.6% | コンシューマーエレクトロニクスハブ(中国、韓国、日本)での早期採用を含むグローバル市場 | 短期(2年以内) |

| スコープ3排出削減のためのエコ効率材料への半導体OEMのシフト | +1.3% | 欧州(厳格な炭素報告)、北米(自主的コミットメント) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびエッジデバイスにおける超高速・低消費電力プロセッサへの需要急増

人工知能ワークロードは現在、データセンターおよびエンドポイントの電力予算を支配しています。IBMは2024年に、シリコンより10,000倍高速に動作するグラフェン電界効果トランジスタを実証し、エッジ推論レイテンシをサブナノ秒レベルに低減する進歩を遂げました。[2]IBM Research、「AIのためのグラフェントランジスタ」、research.ibm.com グラフェンメモリスタ上に構築されたニューロモーフィック設計は、メモリ内行列乗算がフォン・ノイマンボトルネックを排除するため、データ移動を90%削減します。バッテリー制約のある拡張現実ヘッドセットおよび自律型ロボットへの需要が増加しており、グラフェンチップ市場が独自に供給できるテラオペレーション毎ワットのチップへのプル市場を生み出しています。アナログ演算タイルのパイロット展開により、2次元電子ガスがエネルギー効率においてバルク半導体を1桁上回ることが確認されています。CHIPS型インセンティブに支えられ、北米のスタートアップ企業は2025年に最初のシリコン・グラフェンテストチップのテープアウトを予定しています。

ウェーハスケールCVDグラフェンフィルム生産の急速な成熟

無酸素CVD反応炉は現在、300ミリメートルウェーハ全体にわたって厚さ均一性2%以内の単層フィルムを成長させ、ファウンドリの計測ルールを満たしています。欧州の2次元実験パイロットラインは、2025年半ばに15社向けにホールセンサーとRFトランジスタを統合したマルチプロジェクトウェーハを出荷し、検証済みのプロセス設計キットを提供するとともにマスクコストを償却しました。転写不要のバッチ生産によりポリマー残留物が排除され、キャリア移動度が10,000 cm²V⁻¹s⁻¹以上に維持されます。コンベアCVDシステムは2024年に1時間あたり10枚以上のウェーハのスループットを実証し、静的チャンバーと比較して10倍の改善を達成しました。これらの進歩により、グラフェンチップはエンジニアリングサンプルから3ナノメートル未満のロジックのリスク生産への移行が加速しています。

2次元半導体パイロットラインに対する政府のCHIPS型補助金

米国のCHIPSおよび科学法は、グラフェンパイロットラインを含む国家半導体技術センタートラックに110億米ドルを充当しています。欧州のチップス法は、2030年までに地域のチップ生産量を倍増させるために430億ユーロ(470億米ドル)を投じており、2次元材料統合に関する明示的な条項が含まれています。日本はSiC基板上のエピタキシャルグラフェンに焦点を当てた大学・産業コンソーシアムとともに、先端ロジック向けに2兆円(130億米ドル)を拠出しました。韓国はSamsungおよびSK Hynixのロードマップに沿った2次元材料向けに1兆ウォン(7億5,000万米ドル)を確保しました。これらの補助金は、計測ツールおよびグラフェンに精通した人材育成への資本投資のリスクを低減し、グラフェンチップ市場に強力な財政的追い風を提供しています。

銅抵抗のボトルネックを克服するためのグラフェンインターコネクトの採用

銅の抵抗率は10ナノメートル未満で急激に上昇し、信号完全性を低下させます。TSMCおよびSamsungは、グラフェン・銅ハイブリッドが7ナノメートルトレースにおいてライン抵抗を30%削減し、2ナノメートル未満のノードにおける帯域幅を維持することを検証しました。垂直グラフェンビアは2,000 W/m⁻¹K⁻¹以上の熱伝導率を示し、3Dスタックにおけるタングステンプラグよりも効果的にホットスポットを放散します。炭化チタン接触層とレーザーアニーリングにより、シート抵抗が10 Ωsq⁻¹未満を達成し、バックエンドオブライン統合への実行可能な道筋を示しています。これらの成果は、次世代高性能コンピューティングにおけるグラフェンチップ市場の地位を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 300ミリメートルウェーハスケールでのデバイス歩留まりを制限する高欠陥密度 | -2.8% | アジア太平洋地域および北米の大量生産ファブで特に深刻なグローバル市場 | 短期(2年以内) |

| グラフェンロジックに対するISOグレードの信頼性および寿命試験規格の欠如 | -2.1% | Tier-1 OEMでの認定に影響するグローバル市場 | 中期(2〜4年) |

| 重要なナノカーボンサプライチェーンに対する貿易政策の不安定性 | -1.6% | 北米および欧州(中国の黒鉛輸出に依存) | 中期(2〜4年) |

| スケールアップを遅らせるグラフェンに精通したプロセスエンジニアの人材不足 | -1.2% | 欧州および北米で深刻な不足があるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイス歩留まりを制限する高欠陥密度

CVDグラフェンウェーハは依然として1,000〜10,000欠陥/cm²を示し、ホールセンサーの歩留まりはシリコンMEMSの95%と比較して60%未満となっています。ラマン顕微鏡法により、単原子空孔が発生した際の閾値シフトが明らかになり、アナログ回路においてパラメトリック不良を引き起こします。[3]ChemRxiv、「GFETアレイのためのラマン顕微鏡法」、chemrxiv.org ポリマー転写プロセスにより亀裂と残留物が生じます。マルチプロジェクトウェーハのデータは、これらの歩留まりギャップの解消がグラフェンチップ市場にとって最も重要な近期課題であることを示しています。

ISOグレードの信頼性および寿命試験規格の欠如

現行のISOおよびJEDECガイドラインはバルクシリコンの故障モードを対象としています。2次元チャネルに対する加速ストレス試験は存在せず、ファブはAEC-Q100またはMIL-STD-883準拠に必要な平均故障時間を推定できない状況です。その結果、認定サイクルが12〜18ヶ月に延長され、非繰り返しエンジニアリングコストが増大し、調達決定が遅延しています。IEEE P2800を含む業界グループが共通プロトコルの草案を作成しており、公表後はグラフェンチップ市場のサプライチェーンへの信頼を向上させることが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電力デバイスが電動化の波に乗り成長をリード

電力・エネルギーデバイスは2026年から2031年にかけて19.96%のCAGRを記録する見込みで、製品カテゴリの中で最高となっています。これは、自動車OEMが800ボルトドライブトレインにおいて接合温度を175°C未満に維持するために、グラフェンヒートスプレッダを炭化ケイ素または窒化ガリウムダイと組み合わせているためです。電力デバイス向けグラフェンチップ市場規模は2031年までに21億8,000万米ドルに達し、2026年比でほぼ倍増する見通しです。集積回路およびプロセッサは依然として2025年収益の最大38.80%を占め、サブナノ秒スイッチングを必要とするAIアクセラレータに支えられています。RFおよび高周波デバイスがこれに続き、5Gミリ波フロントエンド向けにグラフェンのテラヘルツ透過性を活用しています。

センサーおよびMEMSチップは、グラフェンの大きな表面積をppmレベルのガス検出に活用し、スマートファクトリー全体での予知保全を推進しています。インターコネクトおよび先端パッケージングはニッチながら戦略的な位置づけにあり、Samsungの2024年における垂直グラフェンビアの実証では、タングステンと比較して熱抵抗が40%低減されました。これらのイノベーションは、グラフェンチップ市場が製品ライン全体にわたって性能リーダーシップと新たな価値提案の両方を提供していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:ハイブリッド構造がRF性能を解放

CVDグラフェンフィルムは既存のクリーンルームにシームレスに統合されるため、2025年の価値の43.10%を占めました。ハイブリッド金属・グラフェンスタックは2031年までに20.12%のCAGRを記録する見通しで、このグループの中で最速となっています。これは、金または銅をグラフェンと積層することで10 GHz以上での表皮効果損失が低減されるためです。ハイブリッドスタックのグラフェンチップ市場シェアは2031年までに24.60%を超える見込みです。グラフェンナノプレートレットは印刷エレクトロニクス向け導電性インクを支配しており、ミクロンスケールのフレークで十分です。グラフェン酸化物バリアントはバイオセンサーに浸透し、サブマイクロモル分析物の検出のために抗体を付着させています。

グラフェンナノリボンおよび量子ドットは重要なバンドギャップを開き、10,000:1を超えるオン・オフ比を達成しています。しかし、20%未満の歩留まりと10,000米ドル/g以上の価格が、その用途を研究開発に限定しています。ハイブリッド金属の継続的な研究は、グラフェンチップをRFおよびアナログイノベーションの最前線に維持することを約束しています。

製造技術別:液相法が印刷エレクトロニクスをスケールアップ

化学気相堆積は5,000 cm²V⁻¹s⁻¹を超える移動度により、2025年の製造収益の39.30%を占めました。しかし、液相剥離および印刷は最速の20.06%のCAGRを示し、フレキシブル基板上で10 m/min⁻¹を超えるロールツーロールスループットを実現します。印刷エレクトロニクス向けグラフェンチップ市場規模は、ウェアラブルパッチおよび使い捨てバイオセンサーへの需要に牽引され、2031年までに6億9,000万米ドルに達する見通しです。SiC上のエピタキシャル成長は100,000 cm²V⁻¹s⁻¹に近い移動度で最高品質を実現しますが、高温プロセスとSiCウェーハのコストにより、その用途は量子計測およびテラヘルツ検出器に限定されています。

プラズマおよびレーザー法は大気圧合成を提供しますが、粒界を導入します。機械的剥離は純粋に学術的な用途にとどまっています。インクレオロジーおよびグラビア印刷機の改造における進歩は、印刷エレクトロニクスが資本集約型ファブを超えてグラフェンチップ市場を拡大することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが最速の採用を牽引

ヘルスケアおよびバイオメディカル用途は2031年までに20.95%のCAGRで成長する見込みで、エンドユーザーの中で最速となっています。グラフェン電極を使用した連続血糖モニターは免疫反応なしにサブマイクロモル分析物を検出し、スタンフォード大学の2024年の神経インターフェースは白金と比較して信号対雑音比を10倍向上させました。コンシューマーエレクトロニクスは2025年に最大の39.85%のシェアを維持し、モジュール厚さを30%削減するレーザーリフトオフ折りたたみ式OLEDの恩恵を受けています。自動車電動化は800ボルトインバーターの熱管理への需要を追加しています。

産業用モノのインターネットノードはグラフェンの十億分の一レベルのガス感度を活用し、大気質モニタリングを改善しています。航空宇宙分野は、総線量100 kRadにさらされる衛星向けに放射線耐性グラフェントランジスタを求めています。これらの多様なユースケースにより、グラフェンチップ市場は収益基盤の多様化を継続しています。

地域分析

アジア太平洋地域は2025年の収益の46.10%を占め、TSMCが2ナノメートル未満のロジックにグラフェンインターコネクトを統合するにつれて、20.62%のCAGRでリーダーシップを維持しながら拡大する予測です。中国の第14次五カ年計画はグラフェンを戦略的材料に指定し、パイロットラインへの補助金を投入しています。韓国と日本は高帯域幅メモリスタックおよびパワーモジュール向けの2次元材料研究に資金を提供し、地域的な優位性を強化しています。

北米はCHIPSの下で2次元材料向けに110億米ドルを配分していますが、中国の黒鉛への依存(世界供給の70%を占める)がコストリスクを高めています。欧州のグラフェンフラッグシップ2.0は共有インフラとマルチプロジェクトウェーハを提供し続け、協力的な勢いを維持しています。中東、アフリカ、南米は依然として初期採用段階にありますが、製造能力のグローバル化に伴い長期的な可能性を秘めています。黒鉛輸出をめぐる貿易政策の不安定性は、グラフェンチップ市場における多様化されたサプライチェーンの必要性を強調しています。

競合環境

合成、デバイス設計、システム統合にわたって250社以上が参加しており、単一の支配的なプラットフォームが存在しない断片化した分野となっています。Paragrafは1,900万米ドルのシリーズB資金調達を完了した後、ホールセンサーの生産能力を月間10,000ユニットに拡大しました。[4]Paragraf Ltd.、「ホール効果センサーの拡張」、paragraf.com GrapheneaはCVD生産量を月間200,000 cm²に倍増させ、無酸素反応炉により欠陥密度を1,000 cm⁻²未満に低減しました。NanoXploreはMartinreaと1,500万米ドルの合弁事業を設立し、電気自動車バッテリーパックにグラフェン熱フィルムを統合しています。

特許分析によると、グラフェン出願の76%が学術機関ではなく民間企業から発生しており、独自のノウハウへのシフトを示しています。液相剥離の専門企業は大量生産の印刷センサーを標的とし、資本集約型のCVDファブを迂回しています。IEEE P2800の信頼性規格が批准されると、認定障壁が低下し、Tier-1 OEMがマルチソーシング保証を求めるにつれて業界再編が起きる可能性があります。技術的差別化は、欠陥密度を1,000 cm⁻²未満に達成することにますます依存しており、現在この閾値を満たしているプレーヤーはごく少数です。

グラフェンチップ産業のリーダー企業

Paragraf Limited

Graphenea S.A.

NanoXplore Inc.

Graphene Square Inc.

XG Sciences Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:TSMCは国家半導体技術センターと提携し、2ナノメートル未満のノード向けグラフェンインターコネクトのパイロット実施に5,000万米ドルをインフラ整備に充当しました。

- 2025年9月:Samsung先端技術研究所は、10,000回の書き込みサイクルに耐えられる100フェムトジュールのグラフェンメモリスタを発表しました。

- 2025年7月:EU 2次元実験パイロットラインは3回目のマルチプロジェクトウェーハランを完了し、15社にグラフェンホールセンサーとRFトランジスタを提供しました。

- 2025年5月:NanoXploreとMartinreaは電気自動車向けグラフェン熱管理に1,500万米ドルを投資し、2026年までの生産開始を目標としています。

- 2025年3月:Paragrafは2026年半ばまでにホールセンサーの生産量を月間10,000ユニットに拡大するために1,900万米ドルを調達しました。

グローバルグラフェンチップ市場レポートの範囲

| 集積回路およびプロセッサ |

| センサーおよびMEMSチップ |

| RFおよび高周波デバイス |

| 電力・エネルギーデバイス |

| インターコネクトおよびパッケージング |

| CVDグラフェンフィルム |

| グラフェンナノプレートレット |

| グラフェン酸化物および還元型グラフェン酸化物 |

| グラフェンナノリボンおよび量子ドット |

| ハイブリッド金属・グラフェン構造 |

| 化学気相堆積 |

| SiC上エピタキシャル成長 |

| 液相剥離および印刷 |

| プラズマおよびレーザー誘起成長 |

| その他 |

| コンシューマーエレクトロニクス |

| 自動車および輸送 |

| 産業用およびモノのインターネット |

| ヘルスケアおよびバイオメディカル |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 集積回路およびプロセッサ | ||

| センサーおよびMEMSチップ | |||

| RFおよび高周波デバイス | |||

| 電力・エネルギーデバイス | |||

| インターコネクトおよびパッケージング | |||

| 材料タイプ別 | CVDグラフェンフィルム | ||

| グラフェンナノプレートレット | |||

| グラフェン酸化物および還元型グラフェン酸化物 | |||

| グラフェンナノリボンおよび量子ドット | |||

| ハイブリッド金属・グラフェン構造 | |||

| 製造技術別 | 化学気相堆積 | ||

| SiC上エピタキシャル成長 | |||

| 液相剥離および印刷 | |||

| プラズマおよびレーザー誘起成長 | |||

| その他 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車および輸送 | |||

| 産業用およびモノのインターネット | |||

| ヘルスケアおよびバイオメディカル | |||

| 航空宇宙および防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のグラフェンチップ市場の予測値はいくらですか?

グラフェンチップ市場は2031年までに87億8,000万米ドルに達する見込みです。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は、広範なパイロットライン資金調達と2ナノメートル未満のロードマップを背景に、20.62%のCAGRで成長します。

最も高い成長率を示す製品セグメントはどれですか?

電力・エネルギーデバイスは800ボルト電気自動車アーキテクチャにより19.96%のCAGRで拡大します。

グラフェンインターコネクトが将来のノードにとって重要な理由は何ですか?

7ナノメートルトレースにおいて抵抗を30%削減し、熱伝導率を改善することで、2ナノメートル未満のロジックにおける帯域幅を維持します。

現在、大規模なグラフェンチップの歩留まりを制約しているものは何ですか?

300 mmウェーハ上の1,000 cm⁻²を超える欠陥密度により、機能的歩留まりが60%未満に低下しています。

政府補助金は市場採用にどのような影響を与えますか?

米国、欧州、日本、韓国のCHIPS型プログラムが2次元材料パイロットラインへの資本支出のリスクを低減し、商業化を加速しています。

最終更新日: