ナノ・マイクロサテライト市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 3.42 十億米ドル |

| 市場規模 (2030) | 5.32 十億米ドル |

| 成長率 (2025 - 2030) | 9.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ・マイクロサテライト市場分析

ナノ・マイクロサテライト市場規模は2025年に37億2,000万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 9.22%で成長し、2030年までに53億2,000万米ドルに達する見込みです。

ナノ・マイクロサテライト産業は、宇宙探査における商業化の進展と技術革新によって変革的な転換期を迎えています。民間企業と政府機関はかつてないほど緊密に連携し、先進的な衛星システムの開発・打ち上げを進めており、米国政府は2022年に宇宙プログラムへ約620億米ドルを配分しました。衛星技術における小型化のトレンドにより、より費用対効果の高い打ち上げが実現し、さまざまなセクターにわたる用途が拡大しています。この進化により、従来の航空宇宙企業と新規参入企業の双方から多大な投資が集まり、衛星製造と展開戦略における競争と革新が促進されています。

この産業は、特に低軌道(LEO)における衛星コンステレーション展開において目覚ましい進展を遂げています。企業はさまざまな用途にグローバルカバレッジを提供する包括的な衛星ネットワークの構築に注力しています。例えば、2023年1月時点でOneWebはLEOへ542機の小型衛星を打ち上げることに成功し、大規模な衛星コンステレーションを展開する産業の能力を実証しました。より小型で効率的な衛星へのトレンドは推進システムの改善にもつながり、水動力衛星推進システムや先進的な電気推進技術などの革新的なソリューションを企業が開発しています。

人工知能、機械学習、付加製造(アディティブマニュファクチャリング)の技術革新が衛星の設計と製造プロセスに革命をもたらしています。これらの革新により、小型形状でより高度な機能が実現し、ナノ・マイクロサテライトの性能と信頼性が向上しています。先進材料とスマート製造技術の統合により、生産時間とコストが削減されると同時に衛星機能が強化されています。企業は通信能力、地球観測精度、全体的なミッション効果の向上に注力しつつ、より効率的で高性能な衛星システムを開発するための研究開発に積極的に投資しています。

市場は持続可能な宇宙運用とデブリ(宇宙ごみ)対策に向けて大きくシフトしています。宇宙機関と民間企業は、特に低地球軌道における宇宙デブリの増大という懸念に対処するための技術とプロトコルを開発しています。持続可能性への注力は、改善されたエンドオブライフ廃棄メカニズムや効率的な推進システムなど、衛星設計の革新につながっています。この産業では標準化と規制遵守への関心も高まっており、安全で責任ある宇宙活動を確保するための新たな宇宙政策と規制を各国が実施しています。こうした動向がナノ・マイクロサテライト市場の将来を形作り、持続可能な宇宙利用を促進しながら革新を推進しています。

グローバルナノ・マイクロサテライト市場のトレンドと展望

燃料および運用効率向上への需要の増大が市場成長を牽引

- 衛星製造産業は、軍事監視、通信、航法から地球観測に至るまで多岐にわたる用途における衛星需要によって牽引されています。衛星製造に必要な高度な技術水準の観点から、市場は米国、ロシア、中国、フランス、日本などの技術先進国において特に顕著です。

- 小型衛星およびナノサテライトの台頭は衛星製造市場に根本的な変化をもたらしています。衛星メーカーは製造プロセスの改善機会を模索しています。衛星の積極的な納入スケジュールに対応するため、2022年にRUAGグループは衛星製造能力を強化すべく他の産業からの技術を採用すると発表しました。Boeingも航空機製造産業で普及している技術を衛星プログラムに統合することに注力しています。両社は年間生産量を高めるために衛星製造ラインに自動化を導入し、リードタイムを削減するため一部の市販コンポーネント(COTS)の複数調達戦略を採用しました。

- 衛星は質量によって分類されます。質量が10kgから100kgの衛星はマイクロサテライト、1kgから10kgの衛星はナノサテライトとみなされます。2017年から2022年の間に世界全体で約1,200機の小型衛星が打ち上げられました。開発期間の短さからミッション全体のコスト削減が可能なため、小型衛星への関心が高まっています。これらの衛星により、科学的・技術的成果を得るために必要な期間を大幅に短縮することが可能となっています。

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

各機関による宇宙支出の増大がナノ・マイクロサテライトカテゴリーに好影響を与えると予想される

- 小型衛星およびナノサテライトの台頭は衛星製造市場に強い影響を与えています。衛星メーカーは製造プロセス改善の機会を模索しています。世界各国の政府は科学研究、環境モニタリング、国家安全保障など、さまざまな目的のために小型衛星技術に投資しています。衛星製造に必要な高い複雑性から、市場は米国、ロシア、中国、フランス、日本などの技術先進国においてより大きな規模を誇ります。

- 北米では、宇宙プログラムに対する世界の政府支出が2021年に約1,030億米ドルという過去最高を記録しました。この地域は世界最大の宇宙機関であるNASAの存在とともに、宇宙イノベーションと研究の中心地です。2022年に米国政府は宇宙プログラムに約620億米ドルを支出し、世界で最も多くを宇宙に費やす国となりました。米国では、NASA等の連邦機関が毎年政府からの予算配分(ファンディング)を受けています。2023年にNASAはその関連機関向けに323億3,000万米ドルを受領しました。

- 欧州では、英国宇宙庁(UK Space Agency)が英国宇宙産業を活性化するための18のプロジェクトを支援するため650万ユーロを資金提供すると発表しました。この資金は、影響力の大きい地域主導の取り組みや宇宙クラスター発展マネージャーを支援することで英国宇宙産業の成長を促進します。18のプロジェクトは、地球観測(EO)データを活用した公共サービスの強化など、地域の問題に対応するさまざまな革新的な宇宙技術を先導することが期待されています。2022年11月、スペイン政府はスペインの宇宙分野でのリーダーシップを強化することを目的として、今後5年間に欧州宇宙機関(ESA)へ15億ユーロを配分すると発表しました。

セグメント分析:アプリケーション

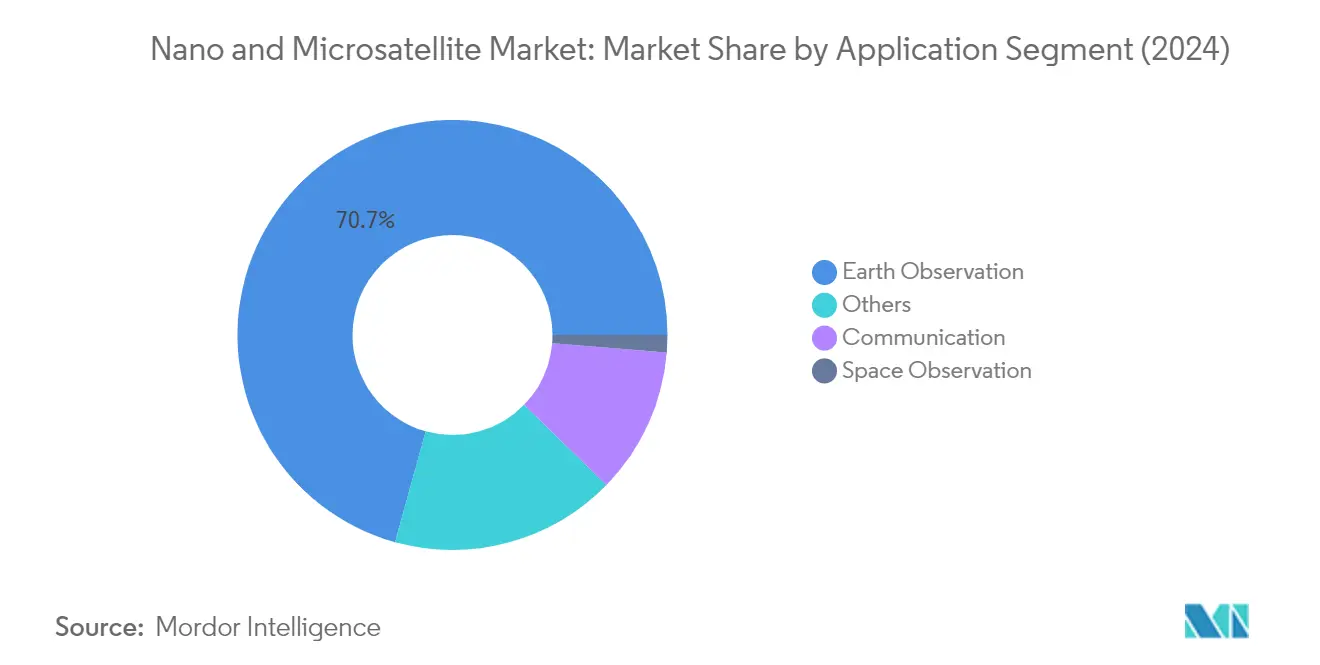

ナノ・マイクロサテライト市場における地球観測セグメント

地球観測衛星はナノ・マイクロサテライト市場を支配しており、2024年の総市場シェアの約71%を占めています。このセグメントの重要性は、地球の大気、気候モニタリング、環境管理に関する正確かつ最新の情報への需要の増大によって牽引されています。これらの衛星は、気象予報、自然災害モニタリング、都市計画、資源管理などの用途に広く活用されています。欧州宇宙機関(ESA)およびその他の国家宇宙機関は、気候変動、自然災害、環境パターンの研究のために地球観測衛星の積極的な展開を進めています。需要はさらに農業モニタリング、海上監視、インフラ計画など多様な商業用途によって高められており、政府・民間双方の事業にとって不可欠なツールとなっています。

ナノ・マイクロサテライト市場における通信セグメント

通信セグメントはナノ・マイクロサテライト市場において著しい成長を遂げており、2024年から2029年にかけて約28%の成長が見込まれています。この大幅な成長は、グローバルコネクティビティソリューションへの需要増加と、信頼性の高い衛星通信ネットワークへのニーズ拡大によって牽引されています。このセグメントでは、IoTコネクティビティ、ブロードバンドサービス、モバイル通信ソリューションなどの分野で著しい技術革新が進んでいます。宇宙技術企業は次世代通信衛星の開発・打ち上げに多大な投資を行い、既存の能力の改善と強化されたコネクティビティソリューションの提供に注力しています。このセグメントの成長は、遠隔地における衛星インターネットサービスへの需要増加、および海事、航空、電気通信など多様なセクターにおける衛星通信の普及拡大によってさらに支えられています。

アプリケーションにおける残余セグメント

宇宙観測とその他のアプリケーションセグメントはナノ・マイクロサテライト市場において重要な役割を担っています。宇宙観測衛星は天文学的研究、宇宙天気モニタリング、深宇宙探査ミッションにとって不可欠な存在です。これらの衛星は天体の研究、太陽活動のモニタリング、宇宙の理解促進に貢献しています。その他のアプリケーションセグメントには、技術実証、科学研究、学術目的などの特殊用途が含まれます。これらのセグメントは宇宙分野における技術革新と進歩に貢献すると同時に、教育的取り組みと科学的発見を支援しています。両セグメントは宇宙研究・探査における新たな技術的能力と用途の拡大とともに発展を続けています。

セグメント分析:軌道クラス

ナノ・マイクロサテライト市場における低軌道(LEO)セグメント

低地球軌道(LEO)セグメントはナノ・マイクロサテライト市場を支配しており、2024年の市場シェアの約100%を占め、2024年から2029年にかけて約11%の堅調な成長率が見込まれています。このセグメントの優位性は主に、グローバルコネクティビティへの需要増加、地球観測、気候モニタリング、科学研究用途の拡大によって牽引されています。高軌道と比較してLEOへの小型衛星打ち上げコストが比較的低いことが、商業・政府双方のオペレーターにとって魅力的な選択肢となっています。Sateliotのような企業はこのセグメントでの展開を積極的に拡大しており、LEOからIoTデバイスに5G接続を提供するため複数のナノサテライトを打ち上げる計画を持っています。このセグメントの成長は、衛星小型化の技術革新と、特に海上監視、災害管理、環境監視などの用途における高頻度地球観測能力への需要増大によってさらに支えられています。

軌道クラスにおける残余セグメント

静止地球軌道(GEO)セグメントはマイクロサテライトにとってもう一つの重要な軌道クラスを代表していますが、市場での存在感はより小さいものです。GEO衛星は主に電気通信や気象モニタリングなど、特定の地理的エリアへの継続的なカバレッジを必要とする用途に活用されています。ナノ・マイクロサテライトのGEOへの展開は、より高い高度要件とより複雑な軌道力学によって大きな技術的課題に直面しています。しかしながら、推進システムと衛星小型化における技術革新により、GEOは小型衛星にとって徐々にアクセスしやすくなっており、この軌道域での用途拡大に向けた新たな機会が開かれつつあります。

セグメント分析:エンドユーザー

ナノ・マイクロサテライト市場における商業セグメント

商業セグメントはグローバルナノ・マイクロサテライト市場における支配的な地位を維持しており、2024年の市場シェアの約80%を占めています。この重要な市場ポジションは主に、特にインターネットベースの宇宙探査とコネクティビティサービスにおける小型衛星の商業用途への採用増加によって牽引されています。民間企業と大手テクノロジー企業は衛星インターネット接続サービスへの投資を積極的に行っており、Airbus OneWebのような企業がグローバルインターネットアクセスのための小型衛星製造をリードしています。商業セグメントの優位性は、従来の静止軌道と比較して遅延時間が短いLEO衛星への需要増加によってさらに強化されています。これらの衛星は通信、リモートセンシング、データ収集サービスなど多様な用途に広く活用されています。

ナノ・マイクロサテライト市場におけるその他セグメント

主に研究機関、大学、非政府組織で構成されるその他のセグメントは、予測期間2024年〜2029年において約20%という最高の成長率を示すと予測されています。この著しい成長は世界各地の学術機関による宇宙技術の研究開発投資の増加によって牽引されています。大学や研究機関は科学研究、技術実証、教育的取り組みなどさまざまな目的のための衛星を積極的に開発しています。このセグメントの成長は、太陽エネルギー収集、大気研究、先進的な地球観測技術などの革新的用途に焦点を当てた学術機関と宇宙機関の共同プロジェクトによってさらに支えられています。キューブサット(CubeSat)技術のアクセシビリティ向上と衛星開発コストの低下により、教育機関が宇宙探査・研究活動に参加することが現実的になっています。

エンドユーザーにおける残余セグメント

軍・政府セグメントは防衛、監視、国家安全保障にわたる用途を持つナノ・マイクロサテライト市場の重要な構成要素です。このセグメントは軍事偵察、安全な通信、戦略的作戦のための高度な衛星技術の開発によって特徴付けられます。世界各国の軍事組織はコスト効率と運用上の柔軟性における優位性を認識し、さまざまなミッションのためにより小型で防護性の高い衛星の採用を積極的に進めています。このセグメントの成長は、世界の防衛軍における継続的な近代化プログラムと、宇宙ベースの軍事アセットへの需要増加によって支えられています。また、政府機関はこれらの衛星を災害管理、気象モニタリング、環境監視などさまざまな民間用途にも活用しています。

セグメント分析:推進技術

ナノ・マイクロサテライト市場における液体燃料セグメント

液体燃料推進セグメントはナノ・マイクロサテライト市場を支配しており、2024年の総市場価値の約73%を占めています。この大きな市場シェアは、実証済みの信頼性、高い効率性、そして多様な宇宙ミッションにわたる広範な採用に起因しています。液体推進技術は、小型打ち上げ機から重量物打ち上げ機まで多くの衛星の動力源であり続けており、高い密度と比推力特性などの利点を提供しています。このセグメントの成長は主に、衛星打ち上げに向けた主要経済圏からの投資増加、代替燃料による炭素フットプリント削減への継続的な取り組み、製造コスト削減と燃料効率向上を目指した技術革新によって牽引されています。市場の主要プレーヤーは、より効率的な液体推進技術の革新と開発に向けた研究開発活動に積極的に取り組んでいます。

ナノ・マイクロサテライト市場におけるガスベースセグメント

ガスベース推進セグメントは、2024年から2029年にかけて約14%のCAGRという最高の成長率を示すとナノ・マイクロサテライト市場で予測されています。この著しい成長は、高い効率性、制御性、信頼性、長い寿命という特性によって牽引されており、さまざまな宇宙ミッションに理想的な選択肢となっています。キューブサットなどの小型衛星の採用増加は、熱管理システムを不要とするコールドガス・スラスターへの需要を特に高めています。ガスベース推進システムのコンパクトな特性は、体積と重量の要件が限られているナノサテライトやキューブサットに特に適しています。世界各地の宇宙機関は、環境に優しい代替技術や先進的な推力制御システムを含む革新的なガスベース推進技術の研究開発に投資しています。

推進技術における残余セグメント

電気推進セグメントはナノ・マイクロサテライト市場においてもう一つの重要な技術を代表しており、燃料効率と環境持続可能性の観点で独自の利点を提供しています。電気推進システムは高排気速度での推力を達成するうえで特に価値があり、従来の推進方法と比較して燃料需要を大幅に削減します。この技術は、小型化された電子機器とスマート製造材料への関心の高まりによって普及が進み、より短い開発サイクルと低い展開コストで小型衛星の開発を可能にしています。このセグメントは、さまざまな軌道環境で運用される小型宇宙機に特に有益な先進的エネルギー処理技術と高性能推進システムの継続的な開発とともに発展を続けています。

ナノ・マイクロサテライト市場の地理的セグメント分析

アジア太平洋地域のナノ・マイクロサテライト市場

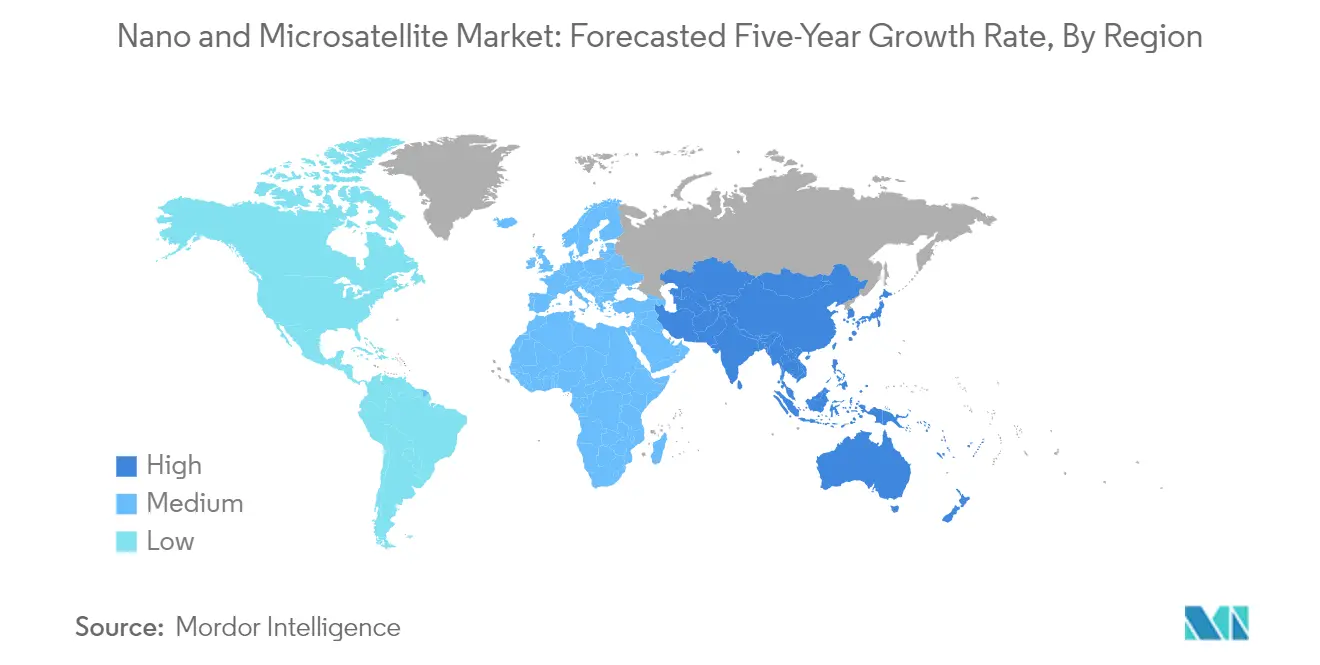

アジア太平洋地域はグローバルナノ・マイクロサテライト市場において支配的な地位を確立しており、2024年に世界市場シェアの約83%を占めています。この地域の卓越性は主に中国の野心的な宇宙プログラムと、さまざまな用途にわたるマイクロサテライトサービスへの需要増大によって牽引されています。日本、韓国、インドなどの国々における技術的能力とインフラ開発がこの地域の市場リーダーシップに大きく貢献しています。これらの国々は地球観測、通信、科学研究用途に焦点を当てた強固な宇宙プログラムを構築しています。インド宇宙研究機関(ISRO)や宇宙航空研究開発機構(JAXA)などの宇宙機関を通じた高度な製造施設と強力な政府支援の存在が、市場成長に適した環境を生み出しています。独自のナノサテライト開発プログラムへの注力と民間セクターの参加増加により、革新的な衛星技術と用途が生まれています。さらに、宇宙探査と商業用途向け衛星ベースサービスへの関心の高まりが、研究開発活動への多大な投資を呼び込んでいます。

欧州のナノ・マイクロサテライト市場

欧州のナノ・マイクロサテライト市場は2019年〜2024年の期間に著しい技術的進歩と革新を示しましたが、市場価値は約7%の減少を経験しました。この減少にもかかわらず、この地域はグローバル宇宙産業において研究開発活動への強い注力を通じてその戦略的重要性を維持しています。欧州宇宙機関(ESA)の宇宙探査・衛星技術への継続的なコミットメントが、加盟国間の協力的環境を育んでいます。この地域の宇宙産業は、さまざまな衛星プログラムで共同する製造業者、研究機関、宇宙機関の確立されたエコシステムから恩恵を受けています。欧州の国々は特に先進的な地球観測衛星と通信システムの開発に秀でており、ドイツ、フランス、英国が多くの革新的プロジェクトを主導しています。主要航空宇宙企業と研究機関の存在が最先端の衛星技術の開発を可能にしています。さらに、持続可能な宇宙活動とデブリ対策への注力が衛星設計と運用プロトコルに影響を与え、新たな業界標準を確立しています。

北米のナノ・マイクロサテライト市場

北米のナノ・マイクロサテライト市場は2024年〜2029年にかけて約1%のCAGRで成長すると予測されており、この地域の成熟した市場状況と確立された宇宙インフラを反映しています。市場は特に米国において強力な民間セクターの参加と革新的な技術開発によって特徴付けられています。この地域の宇宙産業は、衛星技術の限界を押し広げ続ける主要航空宇宙企業と研究機関の存在から恩恵を受けています。政府宇宙機関と民間企業の連携が衛星開発・展開のダイナミックなエコシステムを生み出しています。市場は特に先進的な通信衛星と地球観測システムの開発において強みを持ち、商業用途への注力が高まっています。確立された打ち上げ施設と高度な製造能力の存在が地域の衛星メーカーに競争上の優位性を提供しています。さらに、電気通信、防衛、地球観測など多様なセクターにおける衛星ベースサービスへの需要増加が市場発展を牽引し続けています。

その他地域のナノ・マイクロサテライト市場

中南米、中東、アフリカ、その他の新興市場を含むその他地域は、ナノ・マイクロサテライト市場への参加が拡大しています。これらの地域では宇宙技術の国家発展と安全保障における戦略的重要性が認識されつつあります。これらの国々は国際的な協力と技術移転を通じて宇宙能力を開発しています。市場は地球観測、海上監視、通信などの用途への注力の高まりによって特徴付けられています。多くの国が宇宙機関を設立し、独自の衛星製造能力を開発しています。衛星技術のアクセシビリティ向上と製造コストの低下により、より小規模な国々も宇宙活動に参加できるようになっています。さらに、この地域では農業、天然資源管理、災害モニタリングなどさまざまな用途に向けた衛星ベースソリューションの開発において政府・民間双方の関心が高まっています。

競合状況

ナノ・マイクロサテライト市場のトップ企業

ナノ・マイクロサテライト市場は継続的な製品革新と技術的進歩によって特徴付けられており、ナノサテライト企業はより高度な衛星プラットフォームと機能の開発に注力しています。主要プレーヤーは特に合成開口レーダー(SAR)、地球観測、通信システムの分野での衛星技術強化に向けた研究開発に多大な投資を行っています。企業は製造プロセスの垂直統合と市販コンポーネント(COTS)の採用を通じて運用上の機敏性を発揮し、生産コストと市場投入時間を削減しています。政府宇宙機関、研究機関、商業主体との戦略的パートナーシップと連携が、リソースと専門知識の共有のためにますます一般的になっています。地理的な拡大も主要な焦点となっており、企業は地元市場へのより良いサービス提供と各国宇宙規制の遵守のために地域オフィスと製造施設を設立しています。

市場構造はダイナミックな競争環境を示す

ナノサテライト市場は、確立された航空宇宙企業と革新的なスタートアップ企業が市場シェアを争う分散した競争環境を示しています。伝統的な宇宙産業の大企業が存在感を維持する一方で、小型衛星の開発・製造に特化した企業が重要なプレーヤーとして台頭しています。市場は包括的な衛星ソリューションを持つグローバルプレーヤーと、地球観測、通信、宇宙研究などの特定の用途で特化した能力を提供する地域スペシャリストの組み合わせによって特徴付けられています。

この産業は、特に大手航空宇宙企業が小型衛星能力の拡大を目指す中、戦略的買収と合併による統合の加速を目撃しています。これらの統合活動は、特化した技術の取得、新たな地理的市場への参入、または既存の市場ポジションの強化という必要性によって推進されています。企業はまた、特定の市場セグメントまたは顧客要件に対応するための補完的な能力を組み合わせ、より相互連携したビジネスエコシステムを導くための戦略的同盟と合弁事業を形成しています。

革新と適応力が将来の成功を牽引

ナノサテライト市場における成功は、コスト競争力を維持しながら革新する企業の能力にますます依存しています。既存プレーヤーは、特に小型化、電力効率、ペイロード能力などの分野での継続的な技術革新に注力しながら、規模の経済を達成するための製造プロセスの最適化が必要です。変化する市場要件への適応の柔軟性を維持しながら政府宇宙機関や商業顧客との強固な関係を構築することが、市場リーダーシップの維持に不可欠です。

新規参入企業と挑戦者企業は、特定の顧客ニーズに対応する特化した用途や革新的な技術に注力することで市場シェアを獲得できます。先進的な地球観測能力や特化した通信ソリューションなど、独自の価値提案を開発することで競争環境での差別化が図れます。企業はまた、宇宙デブリ対策ガイドラインや周波数割り当て要件への準拠を維持しながら、さまざまな地域にわたる複雑な規制環境に対応しなければなりません。顧客の好みの変化や規制変更への適応力を維持しながら運用効率を確保する能力が、このダイナミックなマイクロサテライト市場での長期的な成功に不可欠です。

ナノ・マイクロサテライット産業のリーダー企業

Axelspace Corporation

China Aerospace Science and Technology Corporation (CASC)

ICEYE Ltd.

LeoStella

Planet Labs Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年5月:LeoStellaはニュージーランドのロケット・ラボ打ち上げ施設1にてBlackSkyへ2機の衛星を引き渡し、増大するBlackSkyコンステレーションの急速に向上する再訪問能力に追加しました。

- 2022年5月:トランスポーター5ミッションの一環として、ICEYE-X17、-X18、-X19、-X20、-X24の5機の衛星が打ち上げられました。

- 2022年3月:China Aerospace Science and Technology Corporationは長征6A初号機の初飛行にて天鯤2号衛星を低地球極軌道へ打ち上げることに成功しました。

グローバルナノ・マイクロサテライト市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他はアプリケーション別セグメントとしてカバーされています。GEO、LEOは軌道クラス別セグメントとしてカバーされています。商業、軍・政府はエンドユーザー別セグメントとしてカバーされています。電気、ガスベース、液体燃料は推進技術別セグメントとしてカバーされています。アジア太平洋、欧州、北米は地域別セグメントとしてカバーされています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| GEO |

| LEO |

| 商業 |

| 軍・政府 |

| その他 |

| 電気 |

| ガスベース |

| 液体燃料 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他地域 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 軌道クラス | GEO |

| LEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他地域 |

市場の定義

- アプリケーション - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は衛星のオペレーターによって自己申告されたものです。

- エンドユーザー - 衛星の主なユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として定義されています。衛星は商業・軍事双方の用途に多目的に使用される場合があります。

- 打ち上げ機の最大離陸重量(MTOW) - 打ち上げ機のMTOW(最大離陸重量)とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道上の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気式、液体燃料式、ガスベース式の推進システムに分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気式、液体燃料式、ガスベース式の推進システムに分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含む全てのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の相対的な方向。 |

| INTELSAT | 国際電気通信衛星機関(INTELSAT)は国際伝送のための衛星ネットワークを運用しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上を、地球の自転と同じ方向・同じ速度で周回しており、空に静止しているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な1周に約1.5時間を要し、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、北極と南極の上空を楕円軌道で、または赤道軌道で周回することが一般的です。 |

| 超小口径端末(VSAT) | 超小口径端末(VSAT)は通常直径3メートル未満のアンテナです。 |

| キューブサット(CubeSat) | キューブサット(CubeSat)は10cmの立方体からなるフォームファクターに基づく小型衛星のクラスです。1ユニット当たりの重量は2kg以下で、構造・電子機器には市販のコンポーネントが一般的に使用されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は3段式打ち上げ機であり、3つの固体推進段と末端段として液体推進ベースの速度調整モジュール(VTM)で構成されています。 |

| 宇宙資源採掘 | 小惑星採掘とは、小惑星や地球近傍天体を含む他の天体から物質を採取するという仮説的な手法です。 |

| ナノサテライット | ナノサテライットとは、一般的に重量10kg未満の衛星を指す大まかな定義です。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を指す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、ほぼ無傷の状態で地球に帰還するよう設計され、複数回打ち上げが可能であるか、または打ち上げオペレーターが今後の実質的に同様の打ち上げ機の運用に向けて回収できる機体段を含む打ち上げ機を意味します。 |

| 遠地点(アポジー) | 楕円衛星軌道において地球表面から最も遠い点。円軌道で地球を周回する静止同期衛星は、まず遠地点22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅牢な予測方法論を構築するため、第1ステップで特定した変数と要因を利用可能な過去の市場数値と照合して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されます。販売量への換算にあたり、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定の考慮に含みません。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解を調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場全体の総合的な見解を生成するため、さまざまな階層と職能にわたって選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。