サウジアラビア産業用コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

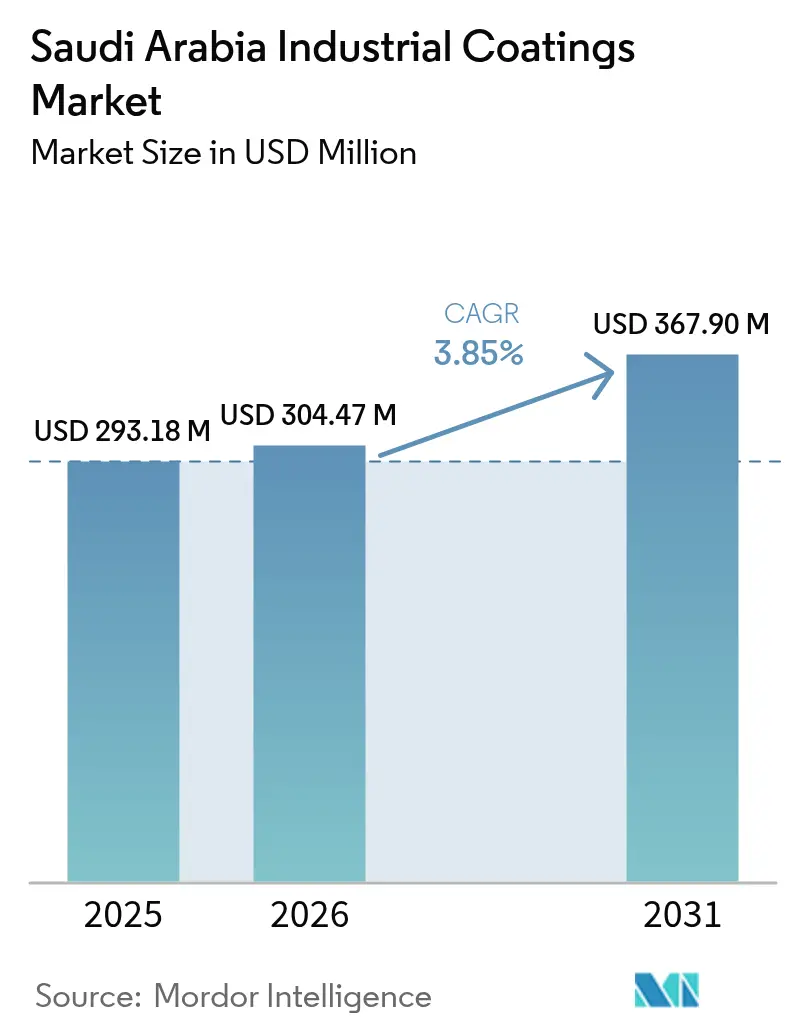

| 基準年の市場規模 (2025) | 293.18 百万米ドル |

| 市場規模 (2026) | 304.47 百万米ドル |

| 市場規模 (2031) | 367.9 百万米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア産業用コーティング市場分析

サウジアラビア産業用コーティング市場規模は、2025年の2億9,318万米ドルから2026年には3億447万米ドルへと成長し、2026年~2031年のCAGR 3.85%で2031年までに3億6,790万米ドルに達すると予測されます。ビジョン2030(Vision 2030)のもとでの継続的な産業多角化、ギガプロジェクトのパイプライン、およびSASO(サウジアラビア標準化機構)の環境規制の強化が、高性能防食・特殊システムへの需要を拡大させています。石油化学下流部門における急速な生産能力増強、キング・サルマン自動車クラスター(King Salman Automotive Cluster)における自動車生産の現地化、および自動化された塗装工法の広範な採用が市場拡大をさらに加速させています。国際的なサプライヤーは、ますます厳格化する仕様を満たすためにグローバルな研究開発を活用する一方、現地生産者はコスト競争力のある供給を実現するために生産能力を拡大しています。原材料価格の変動性と認定施工者の不足が、近期における主要な課題です。

主要レポートの要点

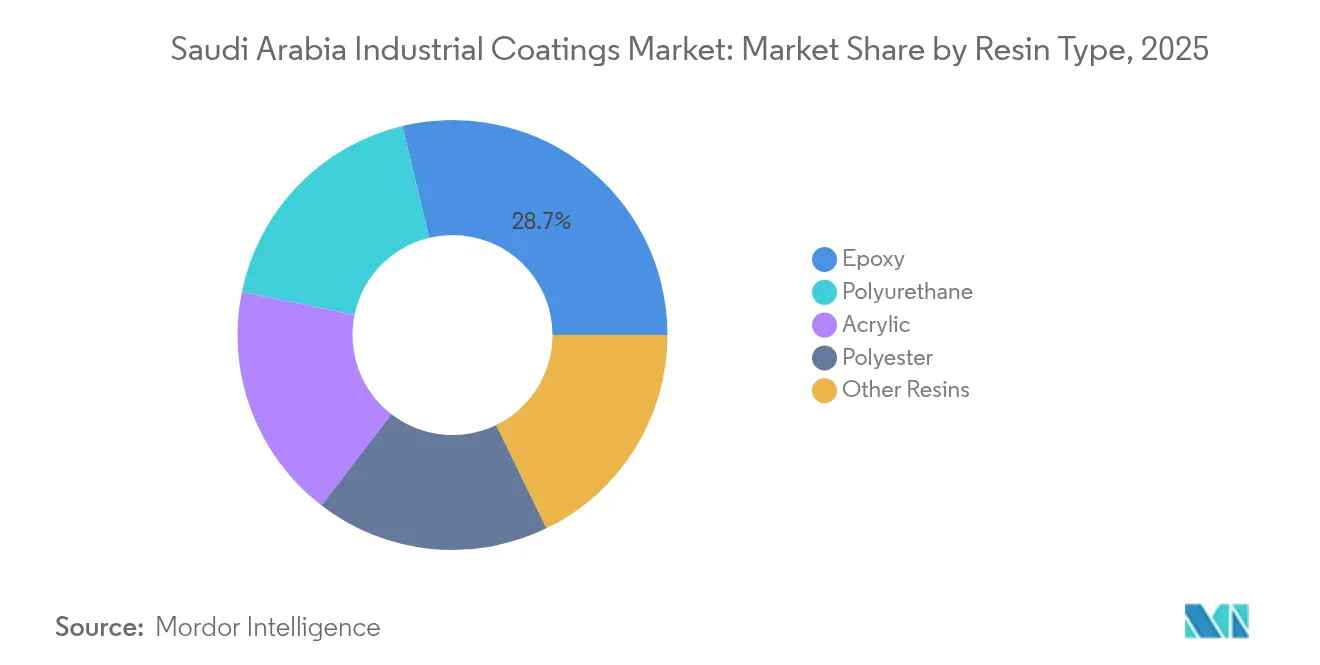

- 樹脂タイプ別では、エポキシがサウジアラビア産業用コーティング市場において2025年に28.74%のシェアを占めてトップとなり、ポリウレタン樹脂は2031年までにCAGR 3.92%で成長すると予測されます。

- 技術別では、溶剤系製品が2025年のサウジアラビア産業用コーティング市場シェアの36.21%を占め、水性システムは2031年までにCAGR 4.31%で拡大すると見込まれます。

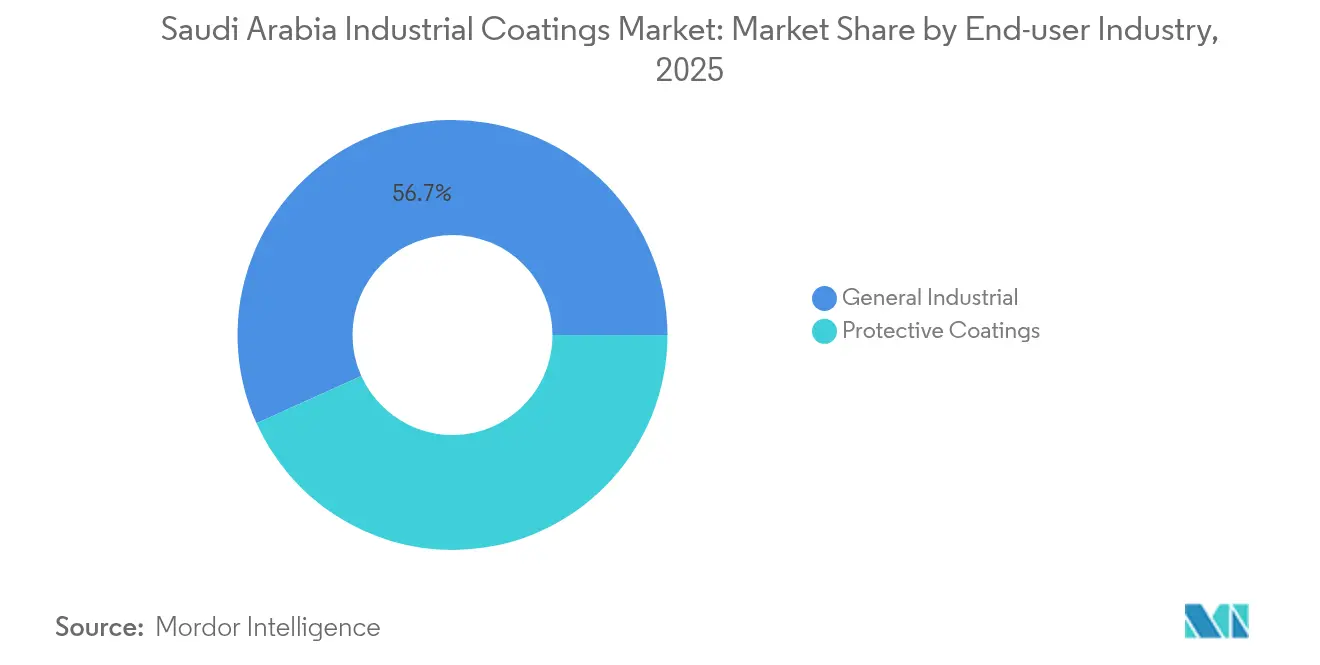

- 最終需要産業別では、一般産業用途が2025年のサウジアラビア産業用コーティング市場規模の56.74%のシェアを占め、2031年までにCAGR 4.07%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア産業用コーティング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030ギガプロジェクトのパイプライン | +1.2% | NEOM、紅海(レッドシー)、キディーヤ(Qiddiya)における早期利益を伴う全国的展開 | 中期(2~4年) |

| 石油・ガス下流部門のメンテナンスサイクルの急速な拡大 | +0.8% | 東部州(イースタンプロビンス)を中心とし、ジュベイル工業都市(Jubail Industrial City)へも波及 | 短期(2年以内) |

| NIDLP(国家産業開発・物流プログラム)のもとでの自動車製造および部品の現地化 | +0.6% | 中部地域を中心とし、キング・サルマン自動車クラスター | 中期(2~4年) |

| 高性能・低VOCシステムを優遇するSASO/SABERコンプライアンスの強化 | +0.5% | 全国 | 短期(2年以内) |

| 特殊コーティングを必要とするオフショア風力・グリーン水素資産の急増 | +0.4% | NEOM、紅海沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030ギガプロジェクトが前例のないコーティング仕様を牽引

NEOM、レッドシープロジェクト(The Red Sea Project)、キディーヤ(Qiddiya)を含む大型プロジェクトが、サウジアラビア産業用コーティング市場を形成しています。NEOMのマスタープランは、50°Cを超える砂漠の熱に耐えながら、ザ・ライン(The Line)のミラーファサードに建築的美観を提供するコーティングを必要としています。レッドシープロジェクトでは海洋グレードのサンゴに安全なシステムが必須となり、キディーヤのエンターテインメント施設には耐火性・防落書き層が保護のために施されています。大規模な工期を満たすため、請負業者はロボット噴霧ラインおよび自動膜厚スキャナーへの移行を進めています。

石油・ガス下流部門の拡大が防食需要を加速

Saudi AramcoのガスプログラムおよびSABICの統合により、新しいプロセストレイン、貯蔵タンク、および海底パイプラインへの防食コーティングの発注が増加しています。AramcoのSAES(サウジアラムコエンジニアリング基準)はレベル1およびレベル2の検査監督を伴うエポキシおよびポリウレタンシステムを規定しており、サプライヤーは各サービス環境に対して製品の認定を求められています[1]アラブニュース(Arab News)、「ビジョン2030による石油化学成長の加速」、arabnews.com 。NEOMにおける水素およびオフショア風力事業では、25年のライフサイクルにわたって水素脆化および塩水噴霧腐食に耐えるコーティングが必要とされています。

NIDLPによる自動車現地化が新たなサプライチェーンを創出

Lucid Motorsはリヤド(Riyadh)での車両組立を計画しており、Ceer-Foxconnジョイントベンチャーがコンポーネントラインを拡張しています。この移行により、ガルフコースト気候向けに調合されたOEMグレードのプライマー、ベースコート、クリアコート、および熱・EMIシールドを提供するバッテリーハウジングコーティングが必要となります。現地調達要件により、国際的な大手塗料メーカーはサウジアラビア企業との提携でライセンス供与または工場設立を促進されています。

SASOコンプライアンスが高性能・低VOC採用を促進

2024年の製品安全法は罰則を課し、安全でない製品に対して刑事責任も課します。製造業者は、VOC上限を満たしながら防食性能を維持する水性または高固形分化学品への再処方を急速に進めています。グローバルプレーヤーは認定ラボおよびトレーサブルな品質管理を通じて優位性を確保する一方、中小サプライヤーはコストのかかるアップグレードに直面しています[2]人的資源・社会開発省(Human Resource and Social Development)、「エンジニアリング職のサウジ化に関する手続きガイド」、hrsd.gov.sa 。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 二酸化チタン(TiO₂)およびコーティングアルミニウムへの高額反ダンピング関税による原材料コストの上昇 | -0.7% | 全国 | 短期(2年以内) |

| アラムコ基準に対応する認定施工者・検査員の深刻な不足 | -0.4% | 東部州(イースタンプロビンス)、産業クラスター | 中期(2~4年) |

| コンプライアンスコストを引き上げる新製品安全法の厳格な罰則 | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

反ダンピング関税が原材料コストを押し上げる

輸入二酸化チタン、コーティングアルミニウム、およびPVCコーティング生地に対する新たな貿易救済措置が顔料および基材費用を膨らませており、TiO₂は処方コストの相当部分を占めています。国内生産者であるTasneeは価格変動を緩和するためにバックワードインテグレーション(川上統合)を模索しているものの、近期の利益率は引き続き圧力にさらされています。

認定施工者の不足が品質保証能力を制約

アラムコ基準を満たすレベル1およびレベル2の検査員のプールは限られており、プロジェクトの遅延や手直しを引き起こしています。王国は2030年までに熟練労働者が不足すると予測されており、各社はジャジーラペインツアカデミー(Jazeera Paints Academy)などの社内職業訓練プログラムへの投資を行っていますが、業界全体の普及は需要の伸びより遅い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性がポリウレタンの台頭に直面

エポキシは2025年のサウジアラビア産業用コーティング市場において28.74%のシェアを維持しており、オフショアリグ、貯蔵球形タンク、および長距離パイプラインへの広範な使用に支えられています。エポキシシステムのサウジアラビア産業用コーティング市場規模は、2031年まで続くアラムコのガス処理ユニットの試運転に伴い着実に拡大すると予測されます。ポリウレタンはCAGR 3.92%と最も高い成長率を記録しており、NEOMのランドマーク建築物向けの耐UV仕上げ材やレッドシープロジェクトの柔軟な防水膜への需要に牽引されています。現地の調合メーカーはコンプライアンスと性能のバランスを取るために高固形分ポリウレタンハイブリッドのブレンドを進めており、アクリルおよびポリエステルはコイルコーティングや家電ラインでニッチな役割を維持しています。

セグメント構造はビジョン2030の多角化を反映しています。高膜厚エポキシが腐食性の激しい石油化学反応装置を保護する一方、エラストマー系ポリウレタンはエンターテインメントパークや軽量橋梁デッキに塗布されています。国際的なベンダーはアミン促進型エポキシで差別化を図っており、タブーク(Tabuk)の冬季停止時に最適な10°C以下での硬化が可能です。サウジアラビア企業は、モジュール式現場製作に適した低温硬化型ポリウレタンを強みとして打ち出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:溶剤系が主導する中で水性システムが台頭

溶剤系化学品は、過酷なオフショアおよび精製所条件における根強い性能実績から、2025年のサウジアラビア産業用コーティング市場において36.21%のシェアを維持しました。溶剤系防食グレードのサウジアラビア産業用コーティング市場規模は石油化学のデボトルネッキングとともに成長を続けていますが、水性代替品はCAGR 4.31%を記録しています。製品安全法のもとでのSASOのVOC閾値および罰則が、一般産業用およびOEMラインでの急速な切り替えを促進しています。

粉体塗料はゼロVOCプロファイルと回収効率の高さから、家電シェルおよび電気自動車シャーシへの採用が進んでいます。UV硬化および高固形分システムは電子機器、包装、および3Dプリント部品をターゲットとしていますが、硬化ユニットへの設備投資のため普及はまだニッチにとどまっています。設備サプライヤーは、自動車ティアサプライヤーのハイブリッド生産戦略を反映して、同一セル内で湿式ラインと粉体ラインを切り替えられるロボットブースへの発注増加を報告しています。

最終需要産業別:一般産業用途が成長をリード

一般産業用途は2025年の需要の56.74%を占め、2031年までにCAGR 4.07%で成長すると予測されています。建設資材、耐久消費財、および包装にまたがる工場拡張が、プライマー、エナメル塗料、およびメンテナンストップコートへの安定した発注を支えています。防食石油・ガスコーティングはメガプロジェクトサイクルに連動していますが、単一の最大高付加価値サブセグメントであり続けています。NEOMのグリーン水素ユニットを含む再生可能エネルギーには、特殊な耐水素・耐スパーク層が必要です。

リヤドメトロ(Riyadh Metro)、高速鉄道、および王国横断橋梁などのインフラプロジェクトは、低メンテナンスのフルオロポリマー改質システムを優先しています。北部州(ノーザンプロビンス)の鉱業操業は、ハウルトラックおよび鉱石破砕機向けの耐摩耗ライニングの需要を喚起しています。これらの多様化した販路が上流炭化水素支出への依存を低減し、均衡のとれた需要量を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

東部州(イースタンプロビンス)は主にジュベイル(Jubail)の化学プラントに牽引されて、2025年のサウジアラビア産業用コーティング市場シェアの相当部分を担いました。同地域の成長はアラムコのガス拡張、SABICの新ポリプロピレントレイン、およびアラビア湾(Arabian Gulf)沿いの海事ヤードのアップグレードを背景としています。タンク貯蔵施設、LNG(液化天然ガス)ターミナル、およびオフショアジャケットが防食需要の中心であり、メンテナンス再塗装サイクルは5年間のターンアラウンドスケジュールに合わせて実施されています。

ビジョン2030プログラムは複合用途・交通・製造コンプレックスに多額の資金を充てており、建築用プライマー、鉄骨コーティング、およびOEM自動車仕上げの需要量を押し上げています。キング・サルマン自動車クラスターは、EVバッテリーに対応した特殊プライマーを必要とするアルミニウムボディパネルおよびプラスチック部品向けのコイルコーティングラインの新設を触媒しています。

レッドシープロジェクトおよびNEOMの沿岸メガ構造物は海洋グレードおよびUV安定型コーティングの需要を牽引しており、ジェッダ(Jeddah)の物流ハブは倉庫床用エポキシおよびコンテナコーティングへの需要を喚起しています。北部州および南部州は市場としてはまだ萌芽段階ですが、鉱業権益および国境インフラが将来の成長余地を提供しており、特に乾燥地帯での耐摩耗・熱反射技術において有望です。

競争環境

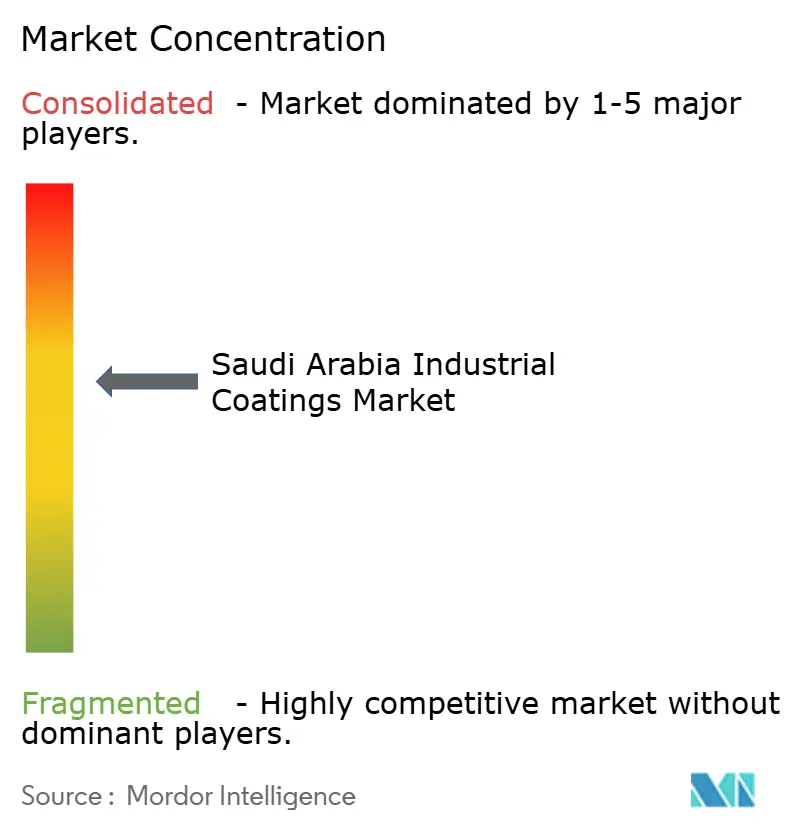

サウジアラビア産業用コーティング市場は適度に集中しています。グローバル企業はSAES(サウジアラムコエンジニアリング基準)およびSABERに準拠したISO認定製品リストを活用して、NEOMおよびアラムコ製油所における主要契約を獲得しています。各社はダンマン(Dammam)で地域プラントまたはトール混合を運営し、サウジアラビア現地調達要件を満たしています。製品差別化はガルフ気候における耐久性、低VOC処方、およびデジタル塗装支援ツールに依存しています。主要企業は、労働力不足を解消するためにドローンによる表面検査およびAR(拡張現実)ガイド噴霧のパイロット試験を実施しています。ニッチな参入者は水素パイプライン向けのグラフェン強化バリアおよび耐塩水噴霧性能を持つ一液型ポリウレタンを開発しています。メガプロジェクトの調達チームはライフサイクルコスト、SAESの事前資格審査、および現地調達スコアカードを落札決定前に評価しており、国内の機動的な生産者が中間層パッケージを獲得する余地を与え、多国籍企業が複雑なターンキー範囲を確保しています。

サウジアラビア産業用コーティング産業のリーダー企業

Jotun

AkzoNobel N.V.

Al-Jazeera Paints

PPG Industries Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SIPCO(サウジアラビア工業用塗料会社)がPremium Paints Companyの買収を完了し、現地生産能力の強化および産業用・装飾用ポートフォリオの拡大を図りました。

- 2024年3月:Sherwin-WilliamsがRepacor SW-1000を発表しました。これはオフショア風力発電用鉄骨構造物向けにNORSOK M-501認定を受けた100%固形分補修コーティングです。

サウジアラビア産業用コーティング市場レポートの調査範囲

サウジアラビア産業用コーティング市場レポートには以下が含まれます:

| エポキシ |

| ポリウレタン |

| アクリル |

| ポリエステル |

| その他の樹脂(アルキド、フルオロポリマー) |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| その他の技術(UV/EB硬化および高固形分) |

| 一般産業 | |

| 防食コーティング | 石油・ガス |

| 電力発電 | |

| インフラ | |

| 鉱業 | |

| その他の防食コーティング |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| ポリエステル | ||

| その他の樹脂(アルキド、フルオロポリマー) | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体塗料 | ||

| その他の技術(UV/EB硬化および高固形分) | ||

| 最終需要産業別 | 一般産業 | |

| 防食コーティング | 石油・ガス | |

| 電力発電 | ||

| インフラ | ||

| 鉱業 | ||

| その他の防食コーティング | ||

レポートで回答される主要な質問

2026年のサウジアラビア産業用コーティング市場の規模はどのくらいですか?

3億447万米ドルと評価されており、2031年までにCAGR 3.85%で成長すると予測されています。

現在需要を主導している樹脂タイプはどれですか?

エポキシシステムが石油化学防食への広範な使用により28.74%のシェアでトップとなっています。

水性技術への移行を促進しているのは何ですか?

SASOのVOC規制と2024年の製品安全法が、製造業者を低排出処方へと移行させています。

主要なサプライヤーはどこですか?

Jotun、AkzoNobel N.V.、Al-Jazeera Paints、PPG Industries Inc.、およびThe Sherwin-Williams Companyが市場における主要プレーヤーです。

近期の成長を脅かす課題は何ですか?

TiO₂の反ダンピング関税が原材料コストを引き上げており、認定施工者の不足がプロジェクト実行を遅らせています。

最終更新日: