軍用ヘルメットおよびヘルメット搭載ディスプレイシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

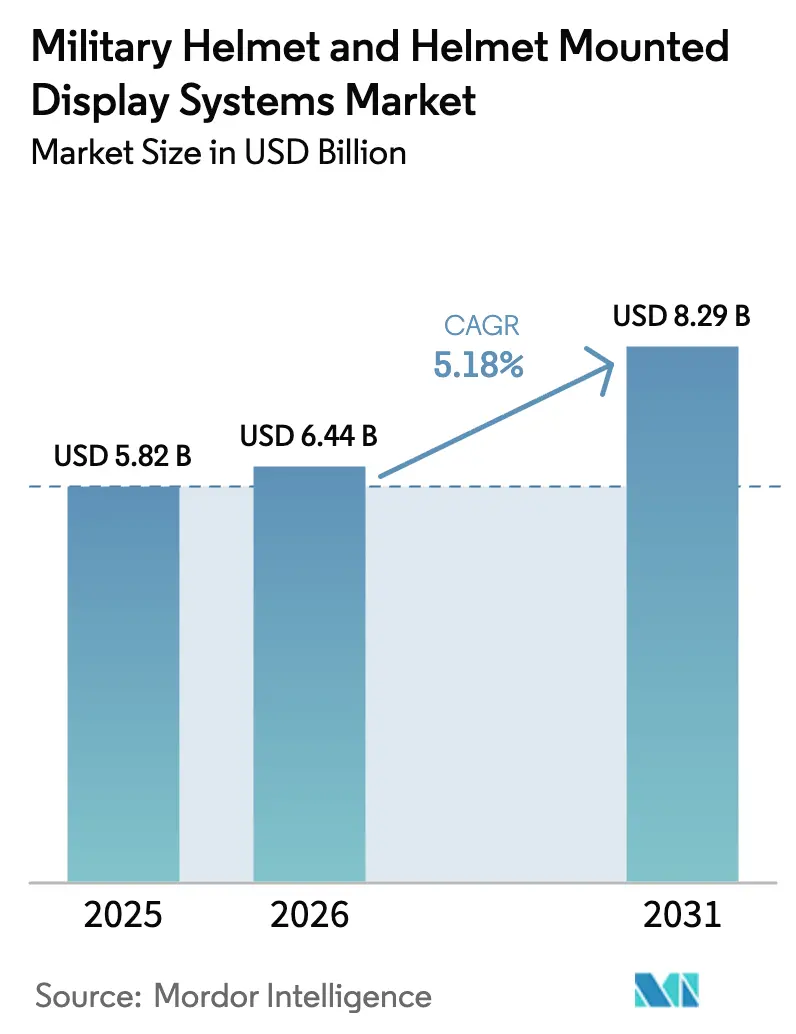

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 8.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用ヘルメットおよびヘルメット搭載ディスプレイシステム市場分析

軍用ヘルメットおよびヘルメット搭載ディスプレイシステムの市場規模は、2025年の61億8,000万米ドルから2026年には64億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.28%で推移し、2031年までに79億4,000万米ドルに達すると予測されています。調達サイクルは依然として複数年にわたりますが、兵士近代化プログラムへの安定した資金供給、ヘルメット搭載C4ISRセンサーの採用拡大、および軽量複合材シェルの段階的な技術進歩が需要の勢いを維持しています。米国、インド、中国が需要量を牽引し、中東およびアジアの特殊作戦ユーザーが仕様のアップグレードを推進しています。ベンダー戦略は、単独の弾道防護からディスプレイ、通信、AI対応脅威検知をホストするオープンアーキテクチャのヘッドボーンプラットフォームへとシフトしています。エレクトロニクス専門企業がプライムコントラクターと提携して統合ソリューションを提供するようになり、競争が激化しています。これにより、新機能の現場展開までの時間が短縮され、ソフトウェアおよびアクセサリーの更新から継続的な収益ストリームが生まれています。

レポートの主要ポイント

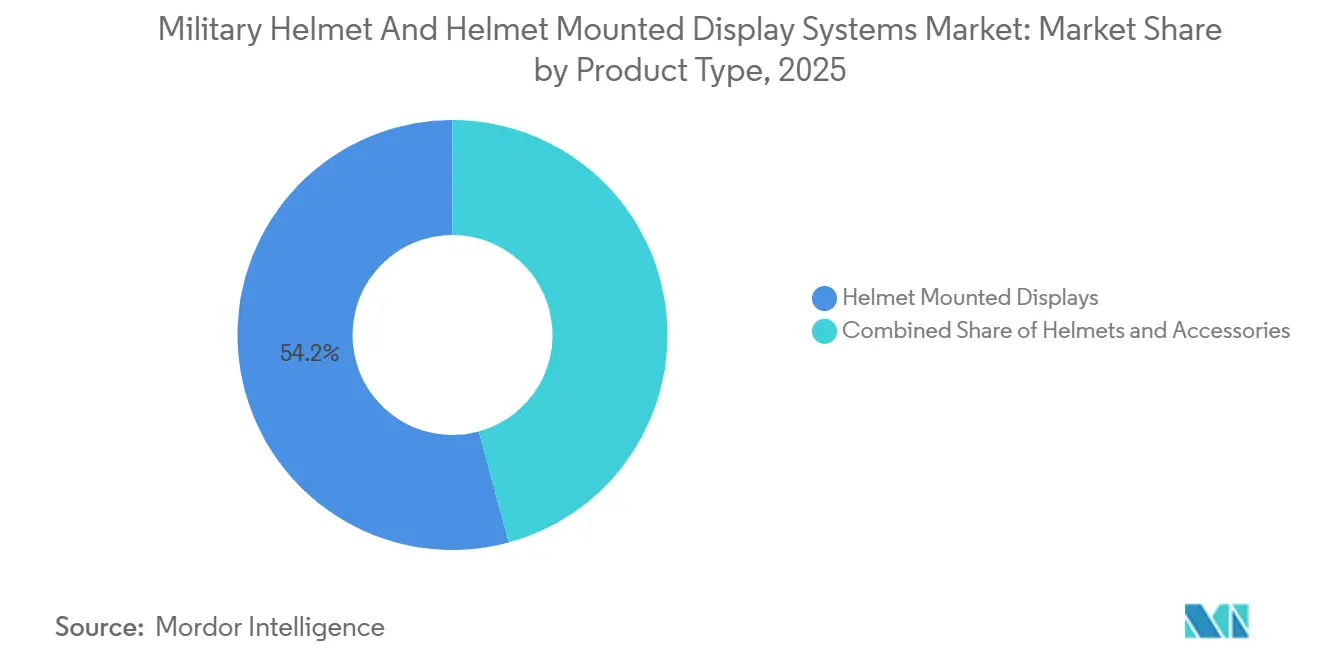

- 製品タイプ別では、ヘルメット搭載ディスプレイが2025年の軍用ヘルメットおよびヘルメット搭載ディスプレイシステム市場シェアの54.21%を占め、このセグメントは2031年にかけてCAGR 4.48%で成長すると予測されています。

- 用途別では、戦闘作戦が2025年に70.05%の収益シェアでトップとなり、国境警備機関がセンサー搭載ヘッドギアを採用する中、監視はCAGR 5.42%で2031年まで拡大しています。

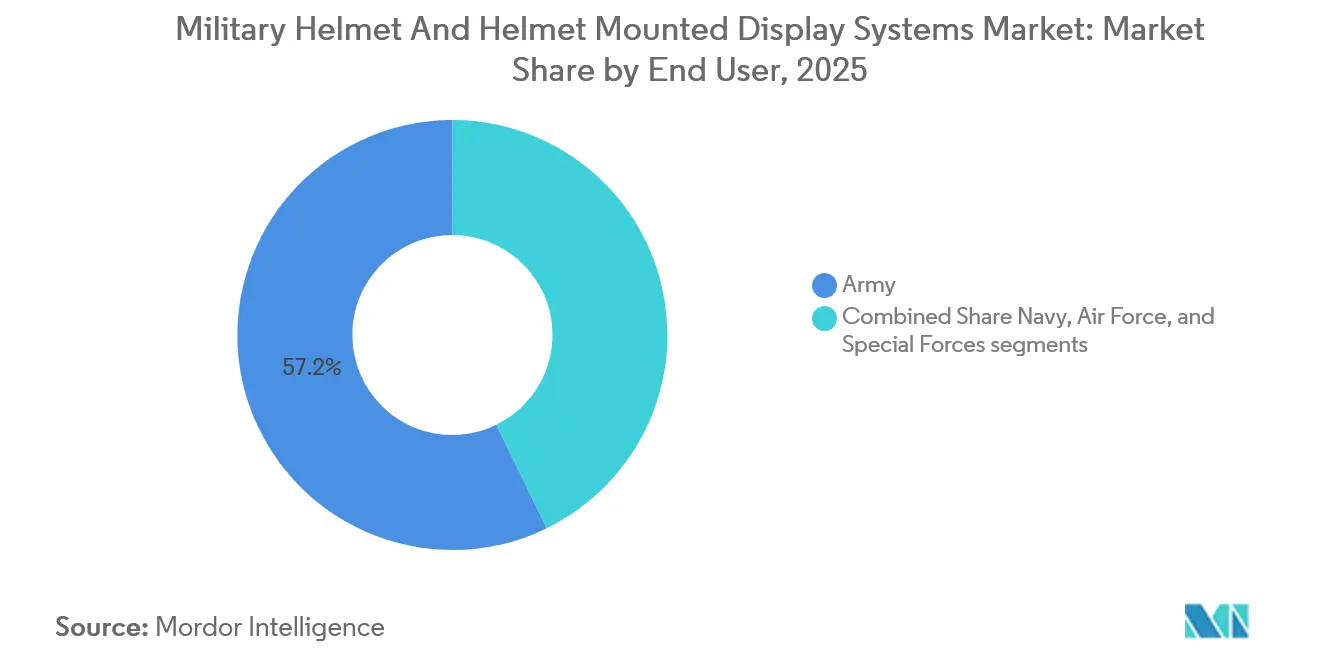

- エンドユーザー別では、陸軍部隊が2025年需要の57.23%を占め、超軽量ソリューションの高価値・少量調達により、特殊部隊がCAGR 5.78%で最も速い拡大を示しています。

- 地域別では、アジア太平洋が2025年収益の41.15%を占め、インドのF-INSASおよび中国の継続的な近代化プログラムを背景に、2031年にかけてCAGR 4.83%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用ヘルメットおよびヘルメット搭載ディスプレイシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 兵士近代化プログラムの拡大が先進ヘルメットシステムへの需要を牽引している | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 国境を越えた緊張の高まりと非対称戦争が強化された兵士防護の採用を促進している | +0.9% | アジア太平洋、中東、東欧 | 中期(2〜4年) |

| 頭部傷害防護に関する義務的基準が認定軍用ヘルメットの調達を強化している | +0.6% | 北米、欧州(NATO) | 短期(2年以内) |

| 兵士システムへのC4ISRセンサーの統合がヘルメット搭載ディスプレイの採用を加速している | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| AI対応脅威検知の進歩がヘルメット搭載ディスプレイを通じた状況認識を向上させている | +0.8% | 北米、日本、韓国、オーストラリア | 長期(4年以上) |

| 軽量かつ多重被弾対応複合材料への需要拡大がヘルメット性能を向上させている | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

兵士近代化プログラムの拡大が先進ヘルメット調達を牽引

兵士近代化プログラムは、弾道シェル、センサーレール、AI対応電源アーキテクチャを組み合わせたモジュール式ヘッドボーンプラットフォームに前例のない資本を投入しています。米陸軍の次世代統合頭部防護システム(NG-IHPS)の延長は、複数年にわたる需要の可視性を示しました。フランスのFELINの更新とインドのF-INSASは国内無線機との互換性を義務付けており、オープンアーキテクチャへの高い評価を裏付けています。ソフトウェア定義のアップグレードパスを実証できるベンダーは、調達元選定評価においてより高い評価を受けるようになっており、これは純粋な弾道革新よりもデジタルロードマップへの投資を行う企業に有利な変化です。

国境を越えた緊張と非対称脅威が防護アップグレードを加速

ウクライナにおけるロシアの作戦と南シナ海での緊張の高まりが、歩兵用ヘルメットの交換サイクルを短縮しています。ポーランドの2024年における多重被弾STANAG 2920性能に適合したUHMWPEヘルメット5万個の発注は、地域の緊急需要を示す好例です。都市型紛争はさらに、2024年のイスラエルのアイアンビジョン展開で実証されたように、360度カメラ映像をオーバーレイするディスプレイの採用を軍に促しています。作戦上の教訓は明確です。生存性には今や鈍的衝撃防護とリアルタイムの状況認識の両方が必要です。

C4ISR統合がヘルメットをインテリジェンスノードへと変革

ヘルメット搭載ディスプレイは、無人航空機、地上センサー、衛星からのフィードを取り込むネットワーク化されたエンドポイントへと、受動的なヘッドアップデバイスから移行しています。マイクロソフトが開発したIVASプロトタイプは、米陸軍の野外評価において3D地形および友軍追跡オーバーレイをストリーミングし、ソフトウェア機能がプラットフォームの価値をいかに形成するかを示しました。ASELSAN A.Ş.は、デジタル暗視とオンボードミッションコンピューターを融合した7.5キログラムのパイロット用ヘルメットを発表し、統合エレクトロニクス設計によって重量のペナルティを軽減できることを証明しました。

AI対応脅威検知が状況認識を強化

人工知能が兵士のヘルメットに搭載されたエッジデバイスへと移行しています。AndurilのEagleEyeは敵対的なドローンや車両をローカルで分類し、RF放射とレイテンシーを抑制しています。KopinのNeuralDisplayは、長時間の監視中の眼精疲労を最小化するために、明るさと色彩をリアルタイムで動的に調整します。消費電力は依然として課題ですが、OLEDoS技術が消費電力を30%削減し、バッテリー寿命とミッション時間の両立を助けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーおよび無人システムへの国防予算の再配分がヘルメット調達を制約している | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 長期にわたる試験・認定サイクルが現場展開のタイムラインを遅延させている | -0.6% | グローバル(特に北米) | 短期(2年以内) |

| 電源供給およびエネルギー管理の制限がヘルメット搭載エレクトロニクスの能力を制約している | -0.5% | グローバル | 長期(4年以上) |

| 電磁放射およびシグネチャ露出リスクが作戦上の生存性への懸念を高めている | -0.4% | 東欧、アジア太平洋のホットスポット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国防予算の再配分が兵士装備支出を圧迫

サイバー防衛、宇宙、自律システムにおける競合する優先事項が、近期のヘッドギア配分を削減しています。米国の2025年度予算はサイバーおよび宇宙の研究開発・試験・評価(RDT&E)に総額の18%を配分しており、段階的な装備アップグレードを圧迫する可能性があります。[1]Bloomberg Government、「米国2025年度国防予算分析」、Bloomberg Government、bgov.com欧州の計画立案者はミサイル防衛と弾薬に新たな資金を振り向け、複数の歩兵プログラムを遅延させています。ベンダーは現在、資金を確保するためにネットワーク中心の効果またはライフサイクルコスト削減を軸に提案を組み立てています。

試験・認定サイクルが展開と収益認識を遅延

厳格な弾道、環境、および人的要因の試験が認定タイムラインを延長しています。NIJ 0106.01およびNATO STANAG 2920プロトコルは通常18〜24ヶ月を要し、その間ベンダーは収益なしに在庫を保有し、エンジニアリングリソースを維持しなければなりません。IVASのスケジュールが2026年にずれ込んだことは、キャッシュフロー遅延へのリスクを浮き彫りにしました。資本制約のある新規参入者はこのギャップを埋めることに苦労しており、市場参入障壁が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディスプレイが主導権を獲得

ヘルメット搭載ディスプレイは2025年の軍用ヘルメットおよびヘルメット搭載ディスプレイシステム市場の54.21%を占め、CAGR 4.48%でより速い成長が見込まれ、2031年まで拡大する見通しです。F-35ロット17の生産とIVAS歩兵展開が重なる中、ディスプレイ向けの軍用ヘルメットおよびヘルメット搭載ディスプレイシステムの市場規模はさらに成長すると予測されています。[2]Collins Aerospace、「F-35第3世代ヘルメットロット17受注」、Collins Aerospace、collinsaerospace.com地上部隊は、従来パイロットに限定されていた拡張現実オーバーレイを提供する導波路光学系を展開しています。一方、シェルは主に新設計ではなく複合材料の改良によって緩やかに進化しており、交換サイクルが長くなっています。

アクセサリーセグメントは改造キットから継続的な収益を生み出していますが、絶対的な規模では依然として小さいです。OLEDoSマイクロディスプレイの統合によりディスプレイの消費電力が30%削減され、バッテリーパックが小型化し、首への負荷のトレードオフが軽減されます。シェル、ディスプレイ、電源領域にわたって垂直統合ソリューションを提供するベンダーは、複数年のプラットフォーム契約に向けて有利なポジションを確立しています。

用途別:国境警備需要を背景に監視が台頭

戦闘作戦が2025年に70.05%のシェアで収益を主導し、監視はCAGR 5.42%で最も速く成長する用途となりました。監視は、熱画像とAI支援顔認識を国境警備隊や麻薬対策チームにストリーミングするヘルメット搭載ディスプレイを組み込んでいます。調達が臨時的な試験運用からプログラム・オブ・レコードの資金ラインへとシフトするにつれ、監視ミッション向けの軍用ヘルメットおよびヘルメット搭載ディスプレイシステムの市場規模は拡大すると見込まれています。

訓練および捜索救助はニッチながらも価値があり、シミュレーションフィードバックや山火事対応に同じセンサースイートを活用しています。NFPA 1977などの規格に基づいてデュアルユース構成を認定できるサプライヤーは民間向け需要を開拓でき、国防予算の変動を平準化することができます。

エンドユーザー別:特殊部隊がプレミアム機能を牽引

陸軍組織は2025年に57.23%のシェアを保持し、大規模な既存設備を反映しています。一方、特殊作戦部隊は2031年にかけてCAGR 5.78%で成長しました。特殊作戦部隊向けの軍用ヘルメットおよびヘルメット搭載ディスプレイシステムの市場シェアは、交換間隔の短さとカーボンファイバーシェルや3Dプリントパッディングへの支払い意欲によって支えられています。海軍および空軍の使用パターンは、特にF/A-18およびF-35ヘルメットシステムを中心に、航空調達と密接に結びついています。

特殊部隊による早期採用は、AIプロセッサーや先進光学系の研究開発コストを償却するのに役立ち、後に大規模な陸軍契約へと移行します。これらのエリートチャネルへのアクセスを持たないベンダーは、イノベーション支出の回収期間が長くなります。

地域分析

アジア太平洋は2025年収益の41.15%を生み出し、CAGR 4.83%で成長をリードすると予測されています。インドのアートマニルバル・バーラト政策は国内サプライヤーであるMKU Limitedへの需要を誘導し、中国は西側の輸出規制から保護された国産プログラムに資金を投入しています。[3]MKU Limited、「グローバルヘルメット契約」、MKU Limited、mku.com日本と韓国は、米軍との相互運用性を維持するために、次世代戦闘機および歩兵システムにヘルメットディスプレイを統合しています。

北米は、米陸軍、海兵隊、空軍がNG-IHPS、統合ヘッドシステム、F-35 HMDSのアップグレードを展開する中、第2位の市場であり続けています。カナダのDICEプログラムはGalvion Ltdをヘッドボーン防護に選定し、地域の生産期間が延長されました。

欧州の見通しはまちまちです。ウクライナ危機後の集団防衛支出の増加はポーランド、ドイツ、英国のプログラムに有利に働いていますが、分散した国家予算が大陸規模の拡大を遅らせています。中東は砂漠および都市作戦向けにカスタマイズされたモジュール式ヘルメットとディスプレイの購入を加速しており、非公開顧客からのGalvion Ltdへの3万5,000ユニットの発注はこの地域の迅速な納品への需要を示しています。アフリカと南米は依然として初期段階にありますが、現地組立プロジェクトが成熟するにつれて長期的な上昇余地を解放する可能性があります。

規制環境

軍用ヘルメットおよびヘルメット装着型ディスプレイシステムは、防弾、非防弾、環境適合性の各認証制度が重なり合う中で規制されており、これが調達とフィールド投入までの期間を左右している。米国では、入札および認証において、V50弾道限界方法論に関するMIL-STD-662Fや環境ストレス試験に関するMIL-STD-810Hが一般的に参照されるほか、アドバンスドコンバットヘルメット(ACH)の性能・報告に関する陸軍固有の要件であるAR/PD 14-01Cなども適用される。

NATO準拠の調達では、認証は通常、破片防御および弾道性能の検証と非防弾基準を組み合わせて実施される。NATO STANAG 2920は破片防御ベンチマークとして広く使用されており、STANAG 2902/AEP-2902は非防弾試験方法および評価基準に適用される。NATO支援調達機関(NSPA)の入札には、ISO 9001やAQAP 2110/2105を含む品質保証要件も組み込まれており、供給業者は試験ラボ認証書類とともに監査可能な製造管理体制の維持を求められる。

バリューチェーン分析

バリューチェーンは、シェル用のアラミド/UHMWPE複合材や新興の金属系ソリューション、ヘルメット装着型ディスプレイ用のマイクロディスプレイ、導波路/光学系、センサー、電源管理コンポーネントを含む上流の素材・電子部品から始まる。中流では、専門部品供給業者がプライムインテグレーターに部品を供給し、インテグレーターはサスペンションや衝撃緩和ハードウェア、通信インターフェース、ヘルメットを暗視装置や拡張現実デバイスに接続するマウント一式を含む、完全なヘッドボーンシステムの組み立てと認証を行う。

下流では、政府需要の大部分がフレームワークおよびIDIQ方式ならびにプラットフォームプログラム契約を通じて実行される。インテグレーターは認証、構成管理、ライフサイクルサポートを担う。最近の受注はこのチェーンの動きを空中・地上両セグメントにわたり示している。米海軍はCollins Elbit Vision SystemsにF-35 Lot 18・19向けヘルメット装着型ディスプレイシステムに関する5億8,500万米ドルの契約を発注し、一方でNG-IHPSの下での米陸軍・国防兵站局の発注は、Team Wendy Ceradyneを通じて大量の戦闘用ヘルメット生産を支援した。回転翼航空機分野の契約構造(例:Gentex HGU-56/Pの受注)や、ArmorSourceなどシェル供給業者による増産発表は、生産能力、認証所要期間、長期サポートパッケージが、どの企業が反復受注を獲得するかにどう影響するかを示している。

競合環境

上位5社がグローバル収益の大きなシェアを占めており、中程度の集中度を示しています。Avon Technologies plc、BAE Systems plc、Thales Groupは数十年にわたる顧客との親密な関係と実績ある認定経路を活用しています。一方、Galvion LtdやAndurilなどの挑戦者は、既存企業がより緩やかに統合するオープンアーキテクチャ設計とAI豊富な機能を提供することでシェアを獲得しています。[4]Defense News、「Galvionが1億3,100万米ドルの米海兵隊契約を獲得」、Defense News、defensenews.com

合弁事業も市場を形成しています。Collins AerospaceとElbit Systems Ltd.はCEVSを通じて2030年までのF-35ヘルメット供給を確保し、ディスプレイ光学系を航空機システムと組み合わせて顧客を長期的な維持管理に囲い込んでいます。MKU LimitedやASELSAN A.Ş.などの地域専門企業は、現地製造を通じて主権契約を獲得し、しばしばマージンをスケールと戦略的な足場と引き換えにしています。

技術競争は3つのベクターに集中しています。電力効率の高いマイクロディスプレイ、AI対応脅威検知、超軽量複合材シェルです。2つ以上の領域で知的財産を保有する企業はコンポーネント専業サプライヤーを凌駕する傾向があり、今後5年間で合併と垂直統合が進む可能性が高いです。

軍用ヘルメットおよびヘルメット搭載ディスプレイシステム産業のリーダー企業

RTX Corporation

BAE Systems plc

Honeywell International Inc.

Avon Technologies plc

Thales Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会の一つは、防弾防護と急速に更新される電子機器を分離した、モジュール式でオープンアーキテクチャのヘッドボーンプラットフォームへの移行である。このアプローチにより、ヘルメット全体を交換することなく、ディスプレイ、センサー、マウントのアップグレードが可能になる。米陸軍が2026年7月に約10,000台のIVAS v1.0およびv1.1を保管に移す決定を下したことは、信頼性、重量、低照度性能の改善に対する需要を浮き彫りにしており、インテグレーターにとって、改訂されたフィールド投入方針に沿った、より軽量で電力効率の高いヘルメット装着型システムおよびアクセサリーを投入する余地を生み出している。

第二の機会は、航空機HMDの近代化および改修サイクルにあり、プログラムのマイルストーンと生産契約が次世代光学系およびマイクロディスプレイに対する直接的な需要を生み出している。Collins Elbit Vision Systemsが米海軍向けZero-G HMDS+のクリティカルデザインレビューを完了したことは、5億8,500万米ドルのF-35ヘルメット受注と併せて、戦闘航空機隊全体における認証済み高精細キューイング・ディスプレイハードウェアへの継続的な需要を示している。部品面では、Kopinが回転翼機HMDプログラム向けの生産・マイクロディスプレイ受注を獲得していることは、消費電力を抑えつつ輝度とアイボックス性能を向上させるカスタムディスプレイエンジンへの需要を示しており、これはバッテリー重量と頸部負荷が調達上の制約となっている地上部隊向けHMD要件にも波及している。

最近の業界動向

- 2026年6月:Avon Technologiesの子会社Team Wendy Ceradyneは、次世代統合頭部防護システム(NG-IHPS)契約に基づき、米陸軍および国防兵站局から総額4,000万米ドルを超える発注を受けた。この発注は、NG-IHPSが認証済み戦闘用ヘルメットの調達および維持のための量産推進要因であることを裏付け、認証済み生産能力と統合可能なヘルメットアーキテクチャを持つ供給業者を支援するものである。

- 2025年12月:Collins Elbit Vision Systems(Collins AerospaceとElbit Systems of Americaの合弁会社)は、米海軍向けZero-Gヘルメット装着型ディスプレイシステム+のクリティカルデザインレビューを完了した。主要な設計ゲートを通過したことで、後続の生産に伴う技術面・スケジュール面のリスクが低減し、次世代キューイング・ディスプレイアップグレードにおける供給業者としての地位が強化される。

- 2024年12月:BAE Systemsは、ユーロファイター・コンソーシアムからStriker II ヘルメット装着型ディスプレイの開発推進に関する1億3,300万英ポンドの契約を獲得した。これには飛行試験プログラムが含まれる。この受注は開発段階から広範な検証段階への移行に資金を提供し、ユーロファイターのユーザー基盤全体における先進光学系、シンボロジー、統合作業に対する近未来の需要を確固たるものとしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、防衛用途向けに調達される軍用ヘルメットおよびヘルメット装着型ディスプレイシステム(防護、通信、状況認識を支援する統合型・後付け型のヘルメットアクセサリーを含む)から生じる収益を対象とする。

対象範囲外:非軍事エンドユーザー、一般産業用頭部防護具、および防衛任務向けに調達されない民生用AR/VRヘッドセットは除外する。

セグメンテーション概要

- 製品タイプ別

- ヘルメット

- ヘルメット搭載ディスプレイ

- アクセサリー

- 用途別

- 戦闘作戦

- 訓練演習

- 捜索救助

- 監視

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- 特殊部隊

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- フランス

- ドイツ

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず需要促進要因と調達サイクルの明確なマップを構築し、モデルが小売業のような短期的な変動ではなく防衛調達行動を反映するようにした。SIPRIの軍事支出データ、NATOの防衛費発表、世界銀行のマクロ指標、関連する防護装備品カテゴリーに関するUN Comtradeの貿易統計、米国防総省の予算文書および正当化資料といった公開情報源を用いて、各国の優先順位と支出能力の裏付けとした。

次に、年次報告書、投資家向けプレゼンテーション、プレスリリース、契約受注通知といった供給業者側の開示情報を用いて、プログラムの時期や標準的な納入数量を把握した。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、特許データベース、防衛契約・入札情報を用いて、製品ポジショニングと調達シグナルの相互確認を行った。これらの例は網羅的なものではなく、データ収集、検証、確認のためにさらなる公開情報源および有料情報源を精査した。

一次インタビューおよび調査

一次インタビューおよび調査は、広範な調達シグナルを実用的な仮定に変換するために用いられ、特にヘルメットの更新頻度、部隊当たりに配備されるディスプレイ対応ヘルメットの台数、センサー、バイザー、接続モジュールが追加された際の価格変動について検討した。主要な防衛調達地域全体にわたり、プログラムレベルの関係者、エンジニアリング・統合担当者、および流通チャネル関係者からバランスよく意見を聞き取り、公開データのギャップを埋めるとともに、最終集計前に主要な仮定を再確認した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):15% | アジア太平洋(APAC):46% |

| ミッド層:50% | 機能/部門責任者:39% | 欧州・中東・アフリカ(EMEA):31% |

| 中小企業:18% | マネージャー:46% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、防衛予算のシグナルおよび兵士近代化への配分を、地域ごとのヘッドボーン防護・ディスプレイ機能に対応可能な支出プールに変換するトップダウン方式から始めた。総計を現実的なものに保つため、主要プログラムからのサンプル単価に想定納入数量を掛け合わせるといった選択的なボトムアップ手法との照合を行い、続いてフリート全体のうちアップグレード対象と新規調達対象の割合についてチャネル確認を行った。

モデルを形成した主要な入力データには、ヘルメットの現行の調達・更新サイクル、航空乗員および徒歩部隊におけるヘルメット装着型ディスプレイシステムの普及率、構成別(基本ヘルメット対統合ディスプレイ・アクセサリーキット)の平均販売価格帯、近代化プログラムの実施頻度、および現地製造が一般的な地域における輸入・生産パターンが含まれる。予算の継続性、プラットフォームのアップグレード、統合準備状況に関する専門家の見解を踏まえたシナリオ分析を用いて予測を構築し、プログラムに遅延、範囲の見直し、または優先順位の変化が見られた場合には仮定を調整した。国レベルのデータが乏しい場合には、防衛人員数、展開強度、最近の契約発表などの代理指標を用い、その後地域検証を通じて正規化を行った。

データ検証と更新サイクル

単一のデータ系列が最終数値に過度な影響を与えないよう、複数のクロスチェックを通じて出力を検証した。防衛支出の方向性、近代化関連の予算項目、調達受注パターンといった独立したシグナルと結果を比較し、対象国の状況に対して高すぎる、または低すぎると思われる差異を精査した。

最終承認の前に、モデルと仮定は段階的なアナリストレビューを経て、インタビューでのフィードバックが公開情報源から示唆される内容と矛盾する場合には、追加のヒアリングが実施される。本レポートは年次で更新され、複数国にまたがる大規模な受注や調達規則の変更といった大きな出来事が発生した場合には、中間更新が行われる。発行の直前には最終確認を行い、クライアントが可能な限り最新の情報を得られるようにしている。

Mordor Intelligenceによる軍用ヘルメットおよびヘルメット装着型ディスプレイシステム市場規模と他の公表推計値との比較

この分野で公表されている市場規模がしばしば一致しないのは、各発行元がヘルメットシステムとして何をカウントするかの線引きが異なることと、防衛調達データが必ずしも一貫した形で開示されていないためである。差異は、ある推計がプログラムレベルの需要シグナルに基づいて構築され、別の推計が供給業者側の報告やより狭い製品定義に依拠している場合にも生じる。

最大のギャップ要因は通常、対象範囲やカウントの論理から生じるものであり、例えばバイザー、サイト、EO-IR付属品、接続モジュールといったアクセサリーが含まれるかどうか、また訓練用途や捜索救難用途が戦闘需要とともにカウントされるかどうかといった点である。また、統合構成に対して価格を一定に保つか段階的に引き上げるか、通貨換算のタイミングが異なるか、予算の保守的な繰り越しを前提とするか、より速い近代化ペースを前提とするかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論における相違点 |

|---|---|---|

| Mordor Intelligence | USD 6.44 B (2026) | |

| 業界調査企業A | USD 5.94 B (2025) | 異なる基準年を使用しており、コアとなるヘルメットおよびディスプレイシステムに関してより厳密な定義を適用している可能性があり、取り付け可能なアクセサリーの扱いや、収益を年度間で移動させるプログラムの時期的影響について明示的な処理が少ない。 |

| 業界調査企業B | USD 4.58 B (2025) | ヘルメットとHMDSを組み合わせたエコシステムではなく、ヘルメット装着型ディスプレイに焦点を当てており、防護用ヘルメットの価値やアクセサリーキットが除外される場合があり、その結果、公表される総額が低くなる。 |

差異は主に、何がいつカウントされるか、特にアクセサリー収益の扱いや、対象範囲がHMDSのみか、ヘルメットエコシステム全体かによって生じている。単体のディスプレイ収益をヘルメットおよび後付けモジュールから切り分け、その総計を近代化調達の実施頻度に合わせることで、本推計は明確な変数に対して追跡可能な状態を保っており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

軍用ヘルメットおよびヘルメット搭載ディスプレイシステム市場の現在の規模はどのくらいですか?

市場は2026年に64億4,000万米ドルに達し、2031年までに82億9,000万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

ヘルメット搭載ディスプレイが2031年にかけてCAGR 4.48%で成長をリードしています。

アジア太平洋の軍が新型ヘルメットに多額の投資をしているのはなぜですか?

地域的な緊張とインドのF-INSASなどのプログラムがアジア太平洋の支出を押し上げており、同地域は2025年収益の41.15%を占めています。

電源の制約はヘルメット搭載ディスプレイにどのような影響を与えますか?

新しいOLEDoSマイクロディスプレイが消費電力を30%削減し、バッテリー重量を軽減してミッション時間を延長しています。

米軍の発注を主導している企業はどこですか?

Gentex Corporation、RTX Corporation、Avon Technologies plc、Honeywell International Inc.、L3Harris Technologies, Inc.がNG-IHPS、F-35 HMDS、統合ヘッドシステムの受注を含む米国の大型契約の大部分を確保しています。

最終更新日: