北米貨物輸送取次市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

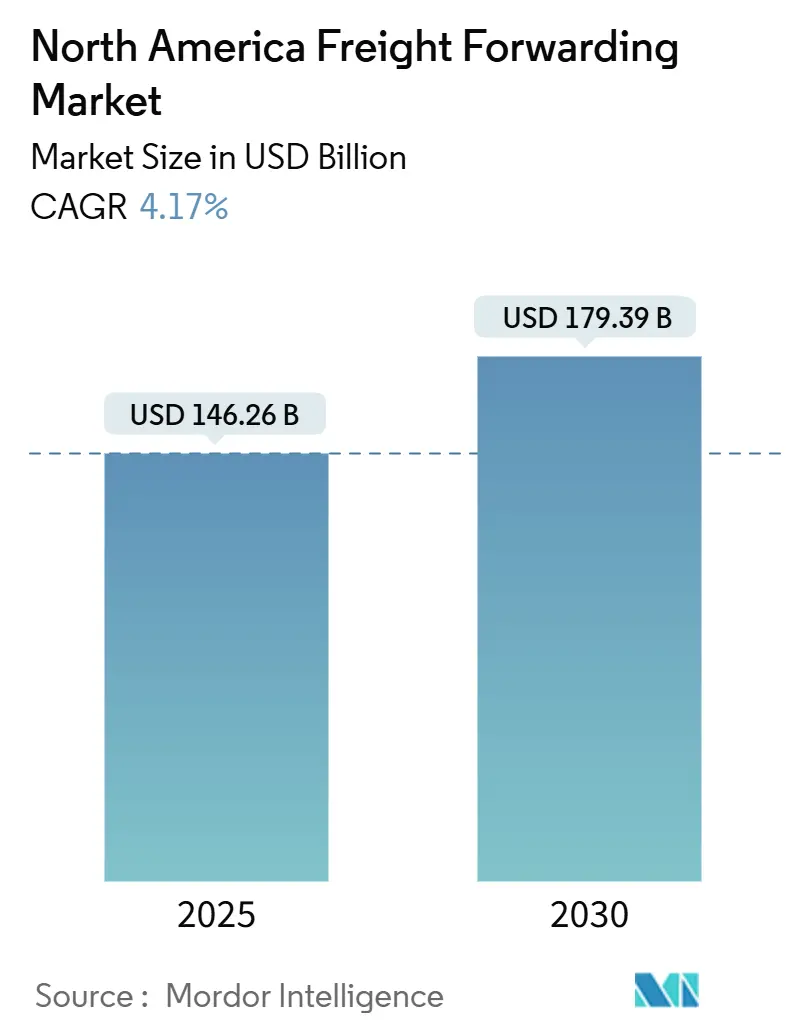

| 市場規模 (2025) | 146.26 十億米ドル |

| 市場規模 (2030) | 179.39 十億米ドル |

| 成長率 (2025 - 2030) | 4.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米貨物輸送取次市場分析

北米貨物輸送取次市場規模は2025年にUSD 1,462.6億と推定され、予測期間(2025年~2030年)にCAGR 4.17%で2030年までにUSD 1,793.9億に達すると予測されています。

越境eコマースの堅調な成長、アジアからメキシコおよびカナダへの生産ニアショアリングの継続、デジタル貨物プラットフォームの急速な普及が、北米貨物輸送取次市場における競争行動とサービス需要を形成する主要な触媒となっています。荷主はリアルタイムの可視性、統合通関仲介、カーボンアウェアルーティングを求めており、プロバイダーは旧来の業務モデルの近代化を迫られています。港湾、幹線道路、クラスI鉄道ネットワークへの連邦インフラ支出はすでに輸送時間を短縮しながら輸送能力を拡大しており、フォワーダーはコストと配送保証のバランスをとるマルチモーダルソリューションを束ねることが可能になっています。同時に、持続可能な航空燃料プログラムや電動ドレイジなどのサステナビリティ連動型サービス提供は、環境保護庁およびカリフォルニア州大気資源委員会からの規制圧力の高まりを受けて、パイロット段階から商業規模へと移行しています。

主要レポートのポイント

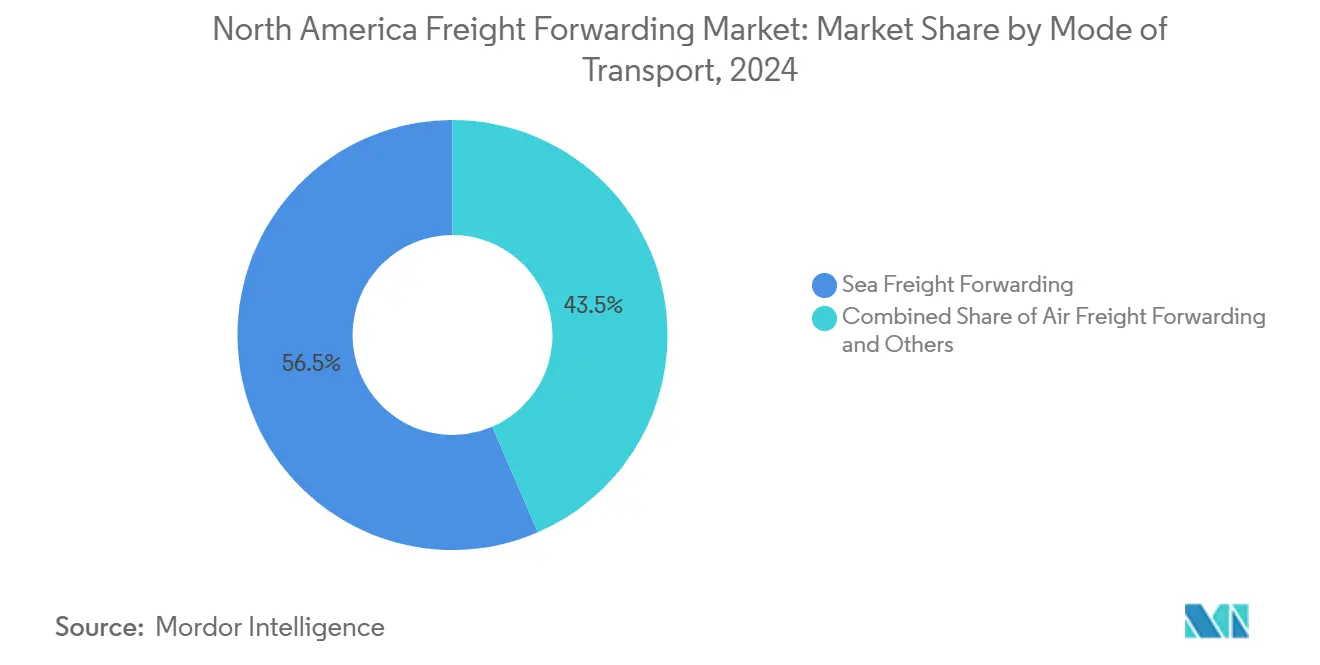

- 輸送モード別では、海上貨物が2024年の北米貨物輸送取次市場シェアの56.47%を占めてトップとなり、2030年までに4.25%のCAGRで拡大する見込みです。

- エンドユーザー別では、製造業が2024年の北米貨物輸送取次市場規模の32.65%のシェアを占め、卸売・小売業が2030年までに4.36%のCAGRで最も速い成長を遂げる見込みです。

- 国別では、米国が2024年の北米貨物輸送取次市場規模の87.44%を占めて首位となり、メキシコは2030年までに5.60%のCAGRを記録すると予測されています。

北米貨物輸送取次市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 越境eコマース量の増加 | +0.8% | 米国・メキシコ・カナダ回廊に集中したグローバル | 中期(2〜4年) |

| 米国サプライチェーンのメキシコおよびカナダへのニアショアリング | +1.2% | 北米中核、中米への波及 | 長期(4年以上) |

| 価格発見と輸送能力活用を改善するデジタル貨物プラットフォーム | +0.6% | グローバル、主要都市圏での早期導入 | 短期(2年以内) |

| 内陸輸送時間を短縮する連邦インフラ投資 | +0.5% | 米国、越境への恩恵あり | 長期(4年以上) |

| サステナビリティ連動型サービスの急速な普及(持続可能な航空燃料、電動ドレイジ) | +0.4% | 北米および欧州連合、環境保護庁・カリフォルニア州大気資源委員会からの規制的影響 | 中期(2〜4年) |

| 低価値B2Cスケーラビリティを解放する米国税関国境保護局「エントリータイプ86」自動化 | +0.7% | 米国中心、米国・メキシコ・カナダ協定パートナーへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

越境eコマース量の増加が貨物の複雑性を高める

小額小包フローは2024年以降に急激に増加し、フォワーダーはかつてコアビジネスの範囲外であった通関事前申告とラストマイルオーケストレーションを習得することを余儀なくされています。「エントリータイプ86」自動化により、USD 800未満の貨物に対する一括申告が可能となり、書類処理のボトルネックが解消され、大量・低マージンの輸送が収益性を持って処理できるようになりました[1]米国税関国境保護局、「エントリータイプ86プログラム概要」、cbp.gov。荷主はすべての注文においてアマゾン式の追跡を期待しており、フォワーダーはAPIベースのステータスフィードと例外アラートを輸送管理システムに統合することを余儀なくされています。量が拡大するにつれ、航空・陸上・ロッカー配送を単一の請求書で組み合わせられるプロバイダーが、マーケットプレイス販売者との継続的な契約を獲得しています。北米貨物輸送取次市場では、注文リリース時に詳細なSKUデータを法令遵守かつ関税最適化されたルーティング決定に変換できる企業がますます評価されています。

ニアショアリングの取り組みが大陸間貿易回廊を再編する

地政学的リスクの高まり、海上輸送時間の長期化、関税の不確実性が、米国メーカーに最終組立をメキシコおよびカナダへ移転させる動きを促しています。米国・メキシコ・カナダ協定は適格品に対する無関税措置を提供していますが、複雑な原産地規則の計算が、社内貿易アドバイザリーチームを持つフォワーダーにとってのプレミアムニッチを生み出しています[2]米国通商代表部、「米国・メキシコ・カナダ協定」、ustr.gov。グアナファトの新自動車工場やオンタリオのバッテリー施設が南北・北南の輸送パターンを再編し、国境付近のドロップアンドフック・クロスドック業務への需要を喚起しています。時間確定型の保税トラック輸送と付加価値倉庫サービスを組み合わせられるプロバイダーがシェアを拡大しています。北米貨物輸送取次市場では、混雑した西海岸ゲートウェイを迂回してアジア・メキシコ貨物を輸送する急行鉄道ランドブリッジへの関心も高まっています。

デジタル貨物プラットフォームが価格発見と輸送能力活用を変革する

即時見積りポータルとアルゴリズム型ロードボードにより、フルトラックロードの平均予約サイクルが数日から数分に短縮され、荷主は年間入札からレーンレベルのミニ入札へと移行できるようになっています。大手フォワーダーは顧客ポータルにダイナミックプライシングエンジンを組み込み、部分的な貨物を自動的に最適なコンテナ積載に再結合しています。接続性が資産効率を向上させる一方で、サイバーリスクも高まっており、輸送管理システムへのランサムウェア攻撃は複数の輸送モードにわたって業務を停止させる可能性があります。プロバイダーはゼロトラストアーキテクチャと専任の脅威ハンティングチームで対応しています。早期導入者はトレーラー稼働率の改善を報告しています。

連邦インフラ投資が輸送時間のボトルネックを解消する

USD 1.2兆の連邦資金が2024年に港湾浚渫、内陸水路の閘門、州間高速道路の橋梁架け替えに流入し始めました。ロサンゼルス・ロングビーチからシカゴへの輸入コンテナの平均エンドツーエンド滞留時間は、オンドック鉄道接続の改良から1年以内に12時間短縮されました[3]ロサンゼルス港、「2024年インフラ改善」、portofla.org。I-95の橋梁クリアランス区間の再建により、ダブルスタックのインターモーダル車両が東海岸の物流ハブに到達できるようになり、新たな海上・鉄道サービスの組み合わせが解放されました。これらの改良されたノードでモード転換を同期できるフォワーダーは、2024年に前年のサービスレベルより最大2日速いドアツードア輸送を見積もっています。長期的には、北米貨物輸送取次市場はスケジュールの信頼性向上から恩恵を受け、パンデミック後にリスクが高すぎると見なされていたジャストインタイム在庫モデルを可能にするでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米トラック輸送における運転手不足と賃金インフレ | -0.9% | 北米中核、農村回廊で深刻 | 長期(4年以上) |

| 新型コロナウイルス感染症後のフォワーダーマージンを侵食するコモディティ運賃の変動 | -0.6% | グローバル、北米は平均以上の変動を経験 | 中期(2〜4年) |

| ウイグル強制労働防止法に基づく強制労働確認コストが小規模荷主の参加を制限 | -0.4% | 米国中心、グローバルなサプライチェーンへの波及効果 | 中期(2〜4年) |

| 高度に接続されたデジタル貨物プラットフォームにおけるサイバーセキュリティの脆弱性 | -0.3% | グローバル、デジタル先進市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運転手不足と賃金インフレが輸送能力の成長を制約する

全米トラック協会は2024年末に8万人の運転手不足を推定しており、これは退職、ライフスタイルへの懸念、より厳格な薬物検査規則によって引き起こされています[4]全米トラック協会、「全米トラック協会運転手不足分析2024」、trucking.org。長距離輸送の平均賃金は2024年に上昇し、消費者物価指数を上回り、フォワーダーは低マージン口座を圧迫するサーチャージを転嫁せざるを得なくなっています。危険物および冷蔵輸送レーンはさらに深刻な不足に直面しており、入札リードタイムが延長され、ジャストインシーケンス製造フローが複雑化しています。見習い制度の取り組みが労働プールの拡大を目指しているものの、人口動態のトレンドは2030年までに不足が16万人の運転手を超える可能性を示唆しています。自動化がパイロット段階を超えて拡大するまで、北米貨物輸送取次市場はモーターキャリア輸送能力を構造的制約として扱わなければなりません。

コモディティ運賃の変動が予測可能なマージン構造を侵食する

海上貨物スポット運賃は2024年第2四半期から第4四半期にかけて急落した後、紅海の混乱の再燃を受けて2025年初頭に反発し、固定価格契約を締結していたフォワーダーを露呈させました。ジェット燃料価格の変動が航空貨物見積もりにさらなる不確実性をもたらしました。キャリアのボリュームコミットメントを欠く小規模仲介業者は運賃保証を履行するのに苦労し、顧客離れとキャッシュフローの逼迫につながりました。ヘッジ手段は存在しますが、担保と高度な財務管理を必要とし、業界を統合に向かわせています。このような状況下で、北米貨物輸送取次産業は、一時的なマージン圧縮を吸収できる多様な輸送モードポートフォリオと強固なバランスシートを持つプロバイダーを優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上貨物がコストリーダーシップを維持

海上貨物は2024年に北米貨物輸送取次市場シェアの56.47%を占め、安定したコンテナ化運賃と拡大するガルフコースト・ターミナル輸送能力を背景に、2030年まで4.25%のCAGRで成長すると予測されています。新型パナマックス船の過積載許容量により単位貨物コストが最大18%削減され、自動車部品、家具、農産物に対する海上貨物の優位性が強化されています。海上貨物の北米貨物輸送取次市場規模は、貨物引き渡しを加速するデジタル船荷証券プラットフォームへのキャリア投資に支えられて成長すると予測されています。

航空貨物は半導体デバイス、バイオファーマ、高価値小売補充において不可欠であり続けています。トン数のシェアは小さいものの、太平洋横断回廊の運賃プレミアムにより不釣り合いに大きな収益を生み出しています。専用チャータープログラムを持つフォワーダーは、スポットチャーターブローカーと比較して二桁の粗利益スプレッドを達成しています。インターモーダルの海上・鉄道ソリューションも拡大しており、メキシコ発港湾から中西部物流センターを結ぶファルコンプレミアムおよびイーグルプレミアムサービスは、従来の海上・トラック輸送ルートより2〜3日短縮し、わずかなプレミアムを支払って速いサービスを望む対象貨物プールを拡大しています。

エンドユーザー別:製造業が優位、小売業が加速

製造業は2024年の北米貨物輸送取次市場規模の32.65%を占め、東アジアから米国・メキシコのニアショアベルトへの機械、自動車、化学品の移転によって牽引されました。部品表の平均複雑性が上昇し、1件あたりの仲介収益が増加しています。保税倉庫と部品シーケンシングを提供するフォワーダーは、ティア1自動車サプライヤーとの複数年契約を獲得しています。

しかし、卸売・小売業は越境eコマースの持続的な成長と小売業者の分散型注文管理への需要を背景に、市場平均を上回る4.36%のCAGRで前進しています。このセグメントは、フォワーダーが発注書データをフルフィルメントセンターのスロッティングシステムと統合することを必要とするベンダー管理在庫プログラムへの依存度を高めています。農業・林業は安定した冷蔵輸送量を生み出し続けており、テキサスおよびオンタリオでの風力タービン設置などの再生可能エネルギープロジェクトは、ルート調査の専門知識を必要とする大型貨物輸送を生み出しています。

地理的分析

米国は2024年の北米貨物輸送取次市場の87.44%を占め、国内サプライチェーンの規模と複雑性に支えられています。シカゴとアトランタ周辺のインターモーダルランプ改良への投資により、平均ドレイジマイルが削減され、内陸コストが圧縮され、トラックから鉄道へのモード転換が支援されています。また、デジタル輸送管理システムの導入でも先行しており、現在では相当数の貨物がメール添付ではなくAPIコールで入札されています。

メキシコは最も成長の速い地域を代表しており、2030年まで5.60%のCAGRが予測されています。モンテレイとケレタロのニアショアリング主導の新工場が北向きのフルトラックロード需要を増加させており、南向きのリバースロジスティクス(返品と空パレット)がバックホール収益の機会を提供しています。税務行政庁の単一窓口システムの下での通関近代化により、適合貨物の国境通関が2時間未満に短縮され、認定フォワーダーにとっての競争上の恩恵となっています。

カナダのシェアは安定しており、天然資源輸出と医薬品適正流通基準準拠の温度管理を必要とする活況な生命科学クラスターに支えられています。砕氷船チャーターと鉄道の降雪対策戦略により運営コストが高くなりますが、巧みなフォワーダーはプレミアムサーチャージでこれを相殺しています。電子ログデバイスと乗務時間規則に関する規制の明確化が越境の調和を強化し、三国間ネットワークを運営するキャリアの管理上の重複を削減しています。

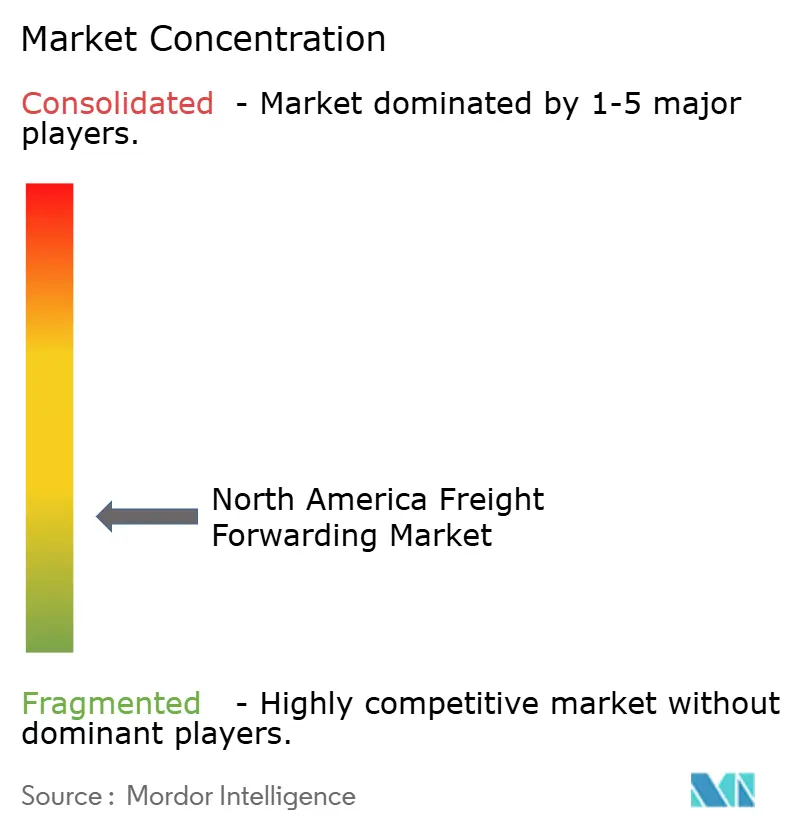

競争環境

競争は中程度に分散しており、キャリア調達と技術支出における規模の優位性により、貨物フォワーダーはピークシーズン中の輸送能力を保証できます。戦略的な動きは異なるプレイブックを示しています:UPSはAndlauerを買収することでヘルスケア専門化を深め、DHL Groupは小口輸入業者を獲得するための一括通関を開始しました。DSVのシェンカーの地域資産の購入は、越境トラック輸送ニッチにおける積極的な輸送能力構築を示しています。

中堅地域企業はラレド中心のクロスドックサービスやバンクーバー・アジア海上混載などの回廊専門知識に注力しています。多くは共有可視性プラットフォームのためのデジタルアライアンスを形成し、大手競合他社のエンドツーエンドダッシュボードと競争するためにデータをプールしています。スタートアップは機械学習主導の調達を活用していますが、継続的な収益を確保するために物理的資産への投資を増やしています。サイバーセキュリティの成熟度は大規模な提案依頼書における入札基準となっており、ISO 27001認証と社内セキュリティオペレーションセンターを持つ事業者が有利です。

高い借入コストが家族経営の仲介業者による出口計画を促進するため、M&A活動は激化すると予想されます。プライベートエクイティ投資家は、EBITDAマージンが業界の中一桁台の標準を超える危険物貨物やプロジェクト貨物などのニッチ専門分野を標的にしています。北米貨物輸送取次市場は、異なる運賃管理システムを統合し、コンプライアンスプロセスを迅速に調和させ、顧客離れを最小化できる買収者を評価しています。

北米貨物輸送取次産業のリーダー企業

C.H. Robinson

United Parcel Service, Inc

FedEx

DHL Group

Expeditors International of Washington, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:DHL Global Forwardingが米国輸入向けの一括通関サービスを導入し、小売業者が複数の貨物を1つの通関申告にまとめることができるようになり、仲介手数料と滞留時間が削減されました。

- 2025年4月:UPSがAndlauer Healthcare GroupのCAD 22億(USD 16億)の買収を完了し、温度管理医薬品に対応するカナダ全土の医薬品適正流通基準認定施設を追加しました。

- 2025年4月:DSVがシェンカーの北米事業の買収を完了し、越境トラック輸送能力を即座に20%増加させました。

- 2024年9月:FedExがNimbleのAI搭載フルフィルメントロボットに投資し、当日eコマース配送能力を加速させました。

北米貨物輸送取次市場レポートの範囲

| 航空貨物輸送取次 |

| 海上貨物輸送取次 |

| その他 |

| 石油・ガス、鉱業・採石業 |

| 建設業 |

| 製造業 |

| 農業・漁業・林業 |

| 卸売・小売業 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 輸送モード別 | 航空貨物輸送取次 |

| 海上貨物輸送取次 | |

| その他 | |

| エンドユーザー別 | 石油・ガス、鉱業・採石業 |

| 建設業 | |

| 製造業 | |

| 農業・漁業・林業 | |

| 卸売・小売業 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米貨物輸送取次市場の現在の価値はいくらですか?

市場は2025年にUSD 1,462.6億と評価されており、2030年までにUSD 1,793.9億に達すると予測されています。

北米の貨物輸送取次において最大のシェアを持つ輸送モードはどれですか?

海上貨物が総収益の56.47%を占めており、コンテナコスト効率とガルフコースト・西海岸ターミナルの改良から恩恵を受けています。

メキシコが貨物輸送取次において米国より速く成長しているのはなぜですか?

ニアショアリング、単一窓口プログラムの下での通関の合理化、新たな製造業投資が、2030年までのメキシコにおける予測5.60%のCAGRを牽引しています。

デジタル貨物プラットフォームはフォワーダーの業務をどのように変えていますか?

即時価格設定、トレーラー稼働率の向上、APIベースの入札を可能にしますが、ランサムウェアに対する強固なサイバーセキュリティ防御も必要とします。

今日の貨物フォワーダーが直面する最大の課題は何ですか?

運転手不足、コモディティ運賃の変動、ウイグル強制労働防止法に基づくより厳格な強制労働確認規則が主要な業務上の逆風です。

荷主がフォワーダーに求めているサステナビリティ対策は何ですか?

荷主はCO₂報告、ブックアンドクレーム方式の持続可能な航空燃料、港湾輸送向けの電動ドレイジオプションをますます求めています。

最終更新日: