中東・アフリカ商業航空機市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

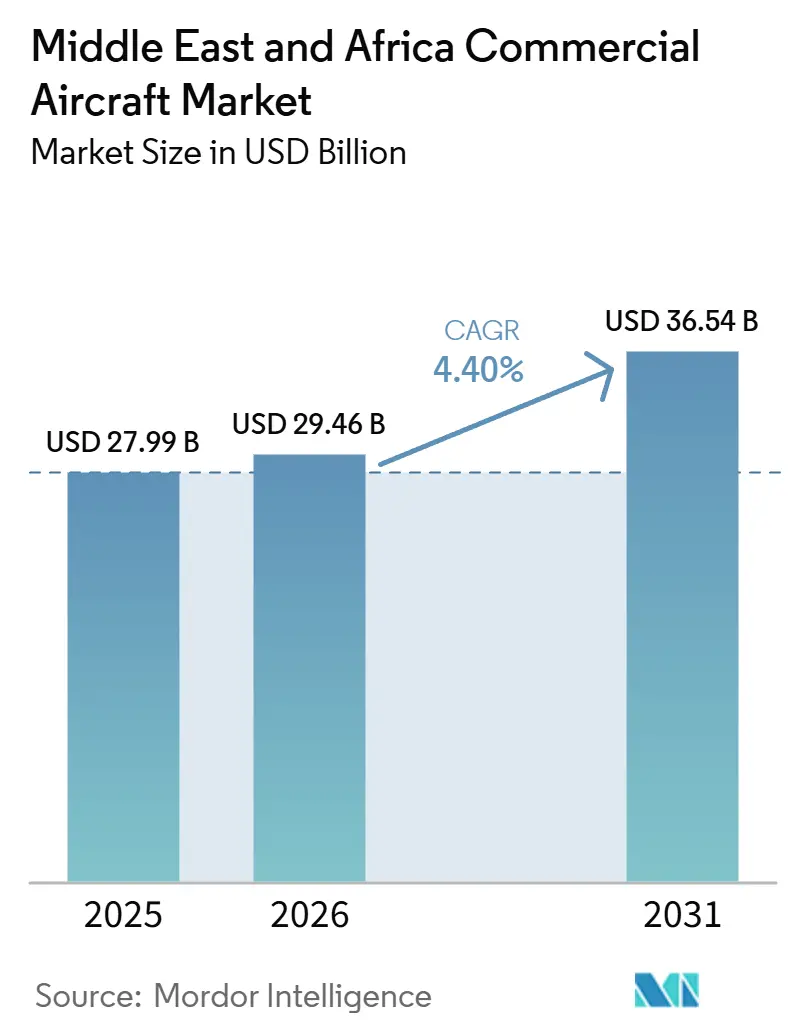

| 基準年の市場規模 (2025) | 27.99 十億米ドル |

| 市場規模 (2026) | 29.46 十億米ドル |

| 市場規模 (2031) | 36.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.40% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ商業航空機市場分析

中東・アフリカ商業航空機市場規模は、2025年の279.9 ビリオン 米ドルから2026年には294.6 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 4.40%で2031年までに365.4 ビリオン 米ドルに達すると予測されています。市場は、危機時代のフリート維持から、国家航空アジェンダ、空港整備、長距離路線開発サイクルに連動した計画的なフリート拡張へと移行しています。需要は二つの並行するパターンに根ざしています。一つはガルフ諸国の航空会社が大型ハブシステムに航空機を追加するパターン、もう一つはアフリカの航空会社が薄い国内・地域路線に小型で柔軟な輸送力を追加するパターンです。2025年に公表されたBoeingの商業市場見通しによると、中東の航空会社は2025年から2044年の間に2,950機の新規航空機納入を必要とし、そのうち1,430機が単通路ジェット機、1,370機がワイドボディジェット機であり、これは現在地域全体で明らかになっている長期的な更新サイクルを裏付けています。[1]Boeing、「ボーイング 中東の航空会社は2044年までにフリートが2倍以上に拡大する新たな成長時代に突入」、Boeing投資家向け情報、investors.boeing.com 中東・アフリカ商業航空機市場はまた、サブ地域間での資金調達へのアクセス、納入可能性、空港整備状況の不均一さによっても形成されています。こうした組み合わせは機会を高い水準に保つ一方で、成長は航空機、資本、運航インフラを同時に確保できる航空会社および国に集中し続ける可能性が高いことを意味しています。

主要レポートのポイント

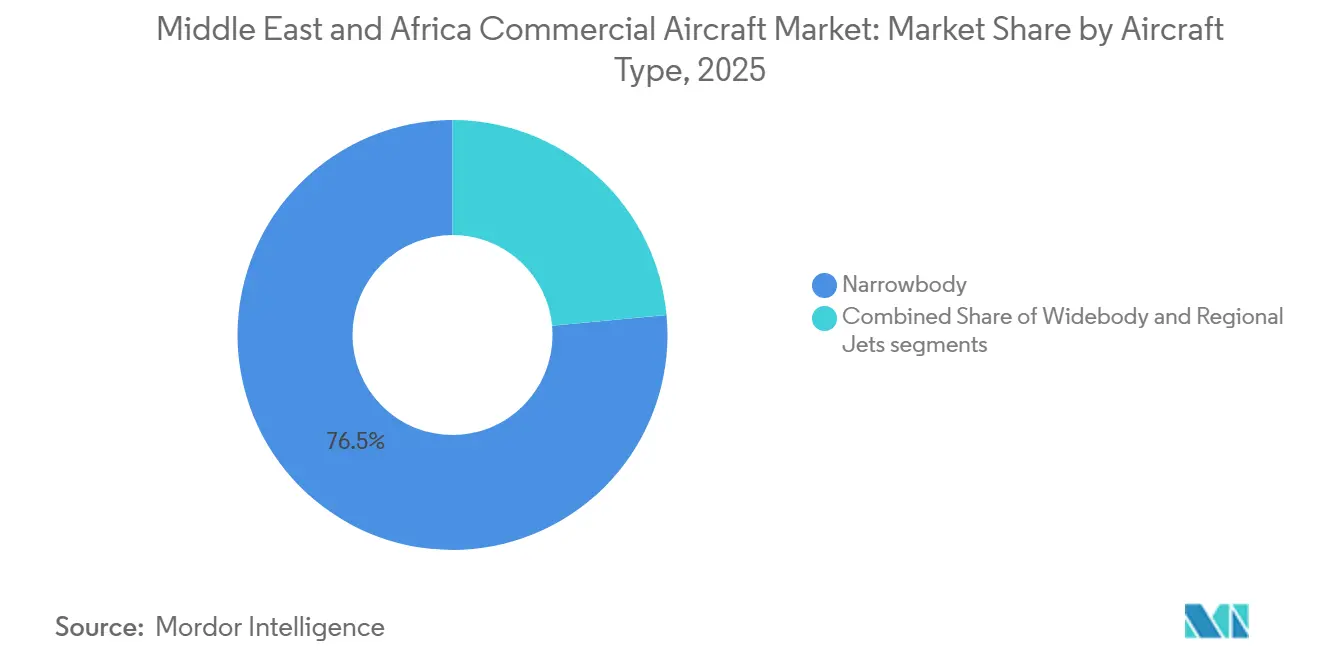

- 航空機タイプ別では、ナローボディ機が2025年の中東・アフリカ商業航空機市場シェアの76.49%を占め、2031年にかけてCAGR 5.65%で成長する見込みです。

- 用途別では、旅客機が2025年の市場の90.34%を占め、2031年にかけてCAGR 5.35%で拡大する見込みです。

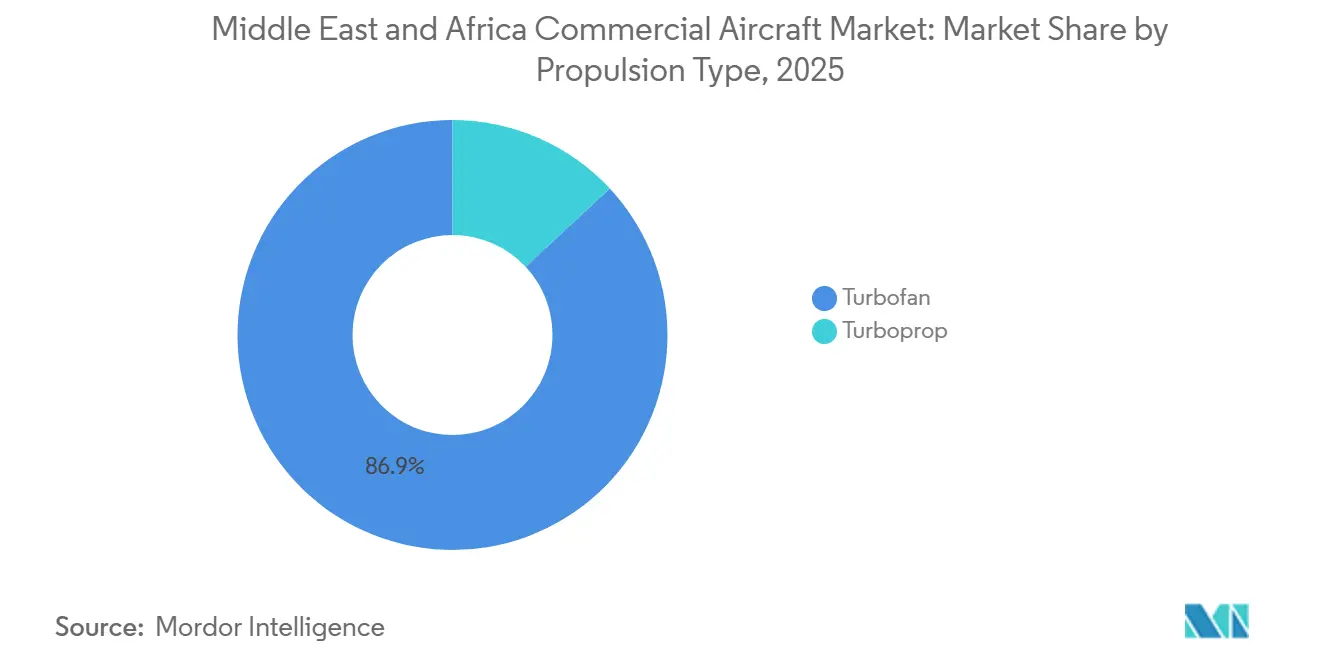

- 推進タイプ別では、ターボファン機が2025年の市場の86.94%を占め、ターボプロップ機は2031年にかけてCAGR 6.01%で成長すると予測されています。

- コンポーネント別では、機体構造が2025年の市場の28.08%を占め、アビオニクスおよびフライトコントロールは2031年にかけてCAGR 5.23%で成長する見込みです。

- 地域別では、中東が2025年の市場の52.41%を占め、アフリカは2031年にかけてCAGR 6.54%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ商業航空機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC航空会社全体でのフリート更新サイクルの加速 | +1.20% | GCCコア、サウジアラビア、UAE、カタール、クウェート | 短期(2年以内) |

| 低コストおよびナローボディネットワークの拡大 | +1.00% | サウジアラビア、UAE、南アフリカ、東アフリカ | 短期(2年以内) |

| 湾岸諸国を経由する第六の自由ハブトラフィックの成長 | +0.80% | UAE、カタール、バーレーンおよびオマーンへの波及効果あり | 中期(2~4年) |

| 電子商取引および生鮮品向け貨物輸送力の追加 | +0.50% | UAE、カタール、エジプト、ナイジェリア、エチオピア | 中期(2~4年) |

| CORSIAおよび燃料消費圧力による新型航空機導入の加速 | +0.40% | GCCコア、北アフリカおよび東アフリカへのコンプライアンス波及効果あり | 長期(4年以上) |

| 適切なサイズの航空機を必要とするアフリカの薄い路線の拡大 | +0.30% | サブサハラアフリカ、特にコンゴ民主共和国、エチオピア、アルジェリア、および国内路線 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC全体でのフリート更新サイクルの加速

GCCの航空会社は2025年に、耐用年数延長よりも更新の方が有利な状況で年を迎えており、これが中東・アフリカ商業航空機市場全体での調達活動を押し上げています。flydubaiは2025年11月に150機のA321neoに関する画期的な契約を締結し、この発注を通じてAirbusの新規顧客となりました。この変化が重要なのは、更新がもはや単に機齢だけでなく、燃料効率、座席経済性、および競合他社のフリートとのトリップあたりコストの一致の必要性にも結びついているためです。Saudia Groupもまた2025年4月にflyadeal向けにA330-900を10機発注したことを公表しており、湾岸地域での更新が単純なナローボディ更新から長距離ネットワーク計画へと広がっていることを示しています。その結果、中東・アフリカ商業航空機市場では、2020年代後半まで待つのではなく、更新サイクルが加速しています。

第六の自由ハブトラフィックの成長

湾岸地域のワイドボディ需要は、少数の大型乗り継ぎ空港を通じて旅客を誘導する長年のハブモデルに依然として依存しており、これが中東・アフリカ商業航空機市場を引き続き支えています。Boeingは2025年に、中東の航空会社が2044年までに1,370機のワイドボディジェット機を必要とすると述べており、これは長距離ハブトラフィックが地域のフリート計画において依然として深く重要であることを示す最も明確なシグナルの一つです。サウジアラビアもまたビジョン2030のもとでより大規模な航空整備を推進しており、空港近代化と航空会社開発を通じて2030年までに年間3億3,000万人の航空旅客数を達成することを目標としています。この政策の方向性は、フラッグシップ航空会社だけでく、大陸間フローを争うために設計された新たな輸送力プラットフォームの将来的なフリート成長も支援します。その結果、国内・地域システムでのナローボディ拡張が、長距離乗り継ぎトラフィック向けのワイドボディへの継続的な投資と並存できる市場が形成されています。

低コストおよびナローボディネットワークの拡大

低コスト航空会社(LCC)の成長は、中東・アフリカ商業航空機市場における航空機の組み合わせを変えており、特に高頻度ナローボディ運航の根拠を強化しています。Boeingは、中東におけるLCCの座席輸送力が2044年までに地域全体の約25%に達すると予測しており、長期的に単通路フリートがより大きな役割を果たすことを示しています。[2]Boeing、「ボーイング アフリカの旅客航空トラフィックの増加が地域のフリートを2044年までに2倍以上に拡大させる」、Boeingニュースルーム、boeing.mediaroom.com アフリカでは、Boeingが2044年までの新規商業機納入の70%が単通路機になると述べており、異なる出発点から同じナローボディ主導のパターンを支持しています。アフリカのLCCおよび地域オペレーターは単に直行点間サービスを追加しているだけでなく、長期的に湾岸ハブの接続性を支援できるフィーダートラフィックも創出しています。地域路線開発と長距離乗り継ぎ実現可能性の間のこのつながりが、両サブ地域全体の需要においてナローボディを中心的な位置に保っています。

電子商取引および貨物向け貨物輸送力の追加

貨物は旅客活動に比べてフリート価値に占める割合は小さいものの、路線の実行可能性と稼働率経済性を通じて、中東・アフリカにおける商業航空機の需要を引き続き支えています。IATAは、アフリカの航空会社が2025年に航空貨物需要で前年比6%の成長を記録し、アフリカがその年に最も成長の速い地域の貨物市場となったと報告しました。[3]国際航空運送協会、「世界の航空貨物需要が2025年に記録的な量を達成」、IATA プレスリリース、iata.org この成長が重要なのは、貨物収入が、旅客収益のみに依存していた場合の路線経済性を改善できるためです。また、特に長距離区間や低頻度運航で完全な稼働率の達成が難しい場合に、旅客と貨物を組み合わせたフリート計画の根拠を支持します。実際には、貨物の成長は、需要パターンが均一でない路線での収益の質を改善することで、フレーターおよびベリー貨物輸送力が有用な旅客機の両方に対する需要の根拠を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート更新スケジュールを延長する航空機納入の遅延 | -0.80% | グローバル、GCCおよびアフリカの新規発注航空会社に集中 | 短期(2年以内) |

| アフリカのオペレーターに対する米ドル建て資金調達圧力 | -0.60% | サブサハラアフリカ、北アフリカ、アルジェリア、タンザニア、モザンビーク | 中期2~4年) |

| 主要ハブを超えたインフラおよび滑走路の制約 | -0.40% | サブサハラアフリカ、中東・アフリカ全域の地方都市 | 中期(2~4年) |

| パイロット、乗務員、シミュレーター能力の不足 | -0.50% | 中東および東アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリート更新スケジュールを延長する航空機納入の遅延

中東・アフリカ商業航空機市場に対する主要な制動要因は、航空会社が予想していたよりも航空機をスケジュール通りに入手することが難しいという単純な事実です。主要OEMへの大量の発注が更新スケジュールを延ばしており、これは特に迅速に近代化しようとしている航空会社や特定の機種で新路線を開設しようとしている航空会社にとって困難です。これにより、一部のオペレーターは当初希望していた直接移行の代わりに、リース延長、中古航空機、段階的なフリート計画を選択せざるを得なくなっています。この問題がこの地域でより重要なのは、多くの航空会社の戦略が正式な拡張プログラムに結びついているためであり、納入の遅れは路線開設、人員配置計画、空港稼働率の遅延にもつながり、需要は維持されるものの、その需要が実際のフリート輸送力に転換される速度が遅くなります。

アフリカの航空会社に対する米ドル建て資金調達圧力

資金調達圧力は、中東・アフリカ商業航空機市場における多くのアフリカのオペレーターにとって構造的なハードルであり続けています。航空会社の収入はしばしば現地通貨で生み出される一方、航空機リース、整備費用、燃料購入、スペアパーツは主に米ドル建ての債務に結びついています。このミスマッチはバランスシートを弱め、資金調達の選択肢を狭め、路線需要が改善している場合でも迅速なフリート更新の余地を縮小します。また、大陸全体でのリースリスク認識を高め、比較的強固なファンダメンタルズを持つオペレーターにとっても価格設定が不利になる可能性があります。その結果、成長は現実のものとなり得るものの、フリートの近代化は安定した更新サイクルではなく、不均一なバーストで到来する可能性がある市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディが商業アーキテクチャを定義

ナローボディ機は2025年の市場の76.49%を占め、中東・アフリカ商業航空機市場において最大の航空機カテゴリーとなっています。同セグメントはまた、2031年にかけてCAGR 5.65%という最も速い成長を記録すると予測されており、現在のフリートのリーダーシップが逆転するのではなく継続することが期待されていることを示しています。このパターンは、短距離・中距離飛行が依然としてほとんどの路線活動を占め、単通路の経済性が最も柔軟性の高い両サブ地域の運航実態を反映しています。Boeingの2025年中東見通しは、2044年までに1,430機の単通路機が納入されると指摘しており、地域拡大におけるナローボディフリートの長期的な役割を強化しています。Boeingはまた、2044年までのアフリカの新規航空機納入の70%が単通路機になると述べており、市場のアフリカ側から同じ航空機選好を支持しています。中東・アフリカ商業航空機市場は、したがって、支配的なフリートの論理によって形成されています。すなわち、密度の高い国内路線、地域サービス、リスクの低い国際路線に対応できる航空機で輸送力を追加するという論理です。

このカテゴリー内では、A321neoファミリーがより力な戦略的役割を担うようになっています。航空会社が標準的な地域ミッションと長距離の薄い路線の両方に使用できるためです。flydubaiの2025年における150機のA321neo契約は、ナローボディの更新が湾岸地域のフリート戦略の中心となったことを示す最も明確なシグナルの一つでした。ワイドボディ機は湾岸の乗り継ぎハブで依然として必要な役割を果たしていますが、その役割は長距離幹線路線と大陸間接続性に集中しています。リージョナルジェットは価値としては小さいものの、一部の航空会社がターボプロップとより大型のナローボディの間のステップを必要とするアフリカでは依然として関連性があります。全体像は二分化されたナローボディ市場であり、湾岸のオペレーターは高頻度スケールのために航空機を使用し、アフリカのオペレーターはより大型の航空機が経済的でない地域内コネクターとして使用しています。

用途別:旅客が主導し貨物が構造的な支援要素として機能

旅客運航は2025年の市場の90.34%を占め、中東・アフリカ商業航空機市場においてフレーター活動を大きく上回っています。旅客機はまた、2031年にかけてCAGR 5.35%で成長すると予測されており、最大の用途セグメントが最も速く成長しています。この結果は、ネットワーク成長、接続性目標、空港投資が依然として主に貨物だけでなく人を運ぶことを中心としている地域の航空会社構造と一致しています。Boeingは、アフリカの旅客トラフィックが2044年まで年率6%で成長すると予測しており、大陸全体での航空会社フリート成長の長い滑走路を支持しています。中東・アフリカ商業航空機市場は、したがって、貨物経済性が路線計画においてより重要になっている中でも、依然として旅客主導のままです。

フレーター機の価値は大幅に低いものの、ネットワークの回復力と航空機稼働率を改善することで戦略的な重みを持っています。2025年のアフリカの航空会社の航空貨物6%成長に関するIATAの報告は、特に貨物収入が薄いスケジュールを支援する助けとなる回廊において、貨物需要が副次的な問題ではないことを示しました。これが一部の航空会社が旅客と貨物の計画を別々のフリート決定としてではなく、ますます一緒に見るようになっている理由です。実際には、フレーターサブセグメントは、需要パターンがより均一でない路線での収益の質を改善することで、より広い旅客システムを安定させる助けとなります。中東・アフリカ商業航空機市場は依然として旅客機に支配されています。それでも、貨物はその価値シェアだけが示唆するよりも意味のある支援層となっています。

推進タイプ別:ターボプロップがアフリカの接続性ギャップを解消

ターボファン搭載機は2025年に86.94%のシェアで首位を占め、地域全体でジェット動力のナローボディおよびワイドボディフリートが広く支配していることを反映しています。しかし、ターボプロップは2031年にかけてCAGR 6.01%という最も速い成長が予測されており、推進需要が現在のシェア分割が示唆するよりも混在していることを示し、アフリカの路線開発がより幅広い航空機ツールセットを必要としていることを示しています。ATRは、アフリカの主要都市ペアの40%がまだ直行航空路線を欠いており、潜在的なアフリカ域内路線の60%が70席以下の航空機で最もよく対応できると述べました。この路線プロファイルはターボプロップの経済性とよく一致しており、中東・アフリカ商業航空機市場においてセグメントの関連性を維持しています。

ターボプロップはまた、より大型のジェット機よりもアフリカの二次市場での滑走路とコストの現実によりよく適合しています。ATRの地域プレゼンスの拡大は、需要密度がまだ発展途上であり、飛行場の制約が依然として重要な場所でこれらの航空機が有用であり続けるという考えを支持しています。ICAOのアフリカ航空航法計画フレームワークも、空港および航法インフラにおけるより長い改善サイクルを指摘しており、どこでもすぐに大型航空機に移行するのではなく、段階的な路線開放を支持しています。その状況では、ターボプロップは一時的なものではなく、真の接続性ギャップを埋めています。中東・アフリカ商業航空機市場は、したがって、依然としてターボファンに主導されています。それでも、アフリカの一部での将来の接続性向上は、ターボプロップのより速い成長の余地を引き続き生み出しています。

コンポーネント別:アビオニクスのアップグレードが構造需要を上回る

機体構造は2025年の市場の28.08%を占め、中東・アフリカ商業航空機市場において最大のコンポーネントセグメントとなっています。このリーダーシップは、特にワイドボディプラットフォームと大型フリートプログラムが依然として活発な新規航空機納入から生じる価値集中と一致しています。航空エンジンもまた、ナローボディおよびワイドボディプログラム全体で推進契約が高い単位価値を持つため、大きなポジションを維持しています。同時に、航空会社が旅客体験を差別化し、より長い耐用年数のために航空機を刷新しようとする中で、客室内装および機内エンターテインメントへの支出が増加しています。この組み合わせは、航空機の納入自体が不均一な場合でも、コンポーネント需要を幅広く維持しています。

アビオニクスおよびフライトコントロールは、予測期間中にCAGR 5.23%という最も速い成長が予測されており、予測期間中に最もダイナミックなコンポーネントカテゴリーとなっています。中東・アフリカ商業航空機市場がこのシフトを見ているのは、デジタルアップグレードが接続性と既存フリートの長期的な耐用年数の両方にとって重要になっているためです。SCIT GroupとSKYFive Arabiaは、Nokia、Lufthansa Technik、Kontronを含むパートナーとともに、2025年のドバイエアショーで地域に大規模な地上対空機内接続ネットワークを構築するための協定に署名しました。この動きが重要なのは、アビオニクスの成長がもはや新規納入だけでなく、就航中の航空機全体のレトロフィットサイクルとデジタル近代化にも結びついているためです。その結果、構造的なハードウェアが最大のままであるものの、高価値の電子機器および制御システムがより速くシェアを獲得しているコンポーネントの組み合わせが生まれています。

地域分析

中東は2025年の中東・アフリカ商業航空機市場シェアの52.41%を占め、価値においてアフリカを上回っています。この地位は、湾岸航空会社へのフリート投資の集中、地域ハブの長距離的役割、および国家航空プログラムで現在見られる政策的支援を反映しています。Boeingは2025年に、中東の航空会社が2044年までに2,950機の新規航空機納入を必要とすると予測しており、地域のフリート拡張パイプラインがいかに大きいかを強調しています。サウジアラビアのビジョン2030アジェンダも2030年までに年間3億3,000万人の旅客を目標としており、空港輸送力、航空会社成長、フリート調達への持続的な需要を支持しています。この環境において、中東はほとんどのアフリカのサブ市場よりも資本へのアクセス、より大きな路線プラットフォーム、より予測可能なフリート計画の恩恵を受けています。

湾岸地域はまた、大陸間乗り継ぎトラフィックが依然として大型長距離フリートと主要ハブインフラに依存しているため、地域におけるワイドボディ関連性の中心であり続けています。同時に、航空会社が長距離システムと並行して短距離・中距離運航を拡大するにつれて、地域のナローボディの話は深まっています。flydubaiの150機A321neo契約とflyadealのA330-900発注は、湾岸のフリート成長がもはや一つの運航モデルや一つの航空機ファミリーに限定されていないことを示しています。これにより、地域の需要基盤が広がり、LCC、ハイブリッド、長距離拡張が一つの地理的なストーリーに組み込まれます。また、中東が単通路および双通路の航空機の両方に対する需要を同時に維持できることを意味しています。

アフリカは2026年から2031年にかけてCAGR 6.54%という最も速い成長が予測されており、中東・アフリカ商業航空機市場において最も高い成長地域となっています。Boeingは、アフリカの商業フリートが2044年までに1,680機へと2倍以上に拡大し、年間旅客トラフィック成長率6%は世界のどの地域よりも速いと予測しました。Boeingはまた、アフリカの新規納入の70%が単通路機になると予想されており、成長が大型フラッグシッププログラムだけでなく、実用的で適切なサイズのフリート追加に集中するという見方を支持しています。しかし、インフラと資金調達が主要な航空市場の限られたグループ以外ではまだ弱いため、この成長は依然として不均一です。ケニア交通省は、JKIAが2025年に設計輸送力750万人に対して893万人の旅客を処理したと述べており、需要がすでに存在する場所でも空港のボトルネックがいかに迅速にトラフィック吸収を制約できるかを強調しています。

競合環境

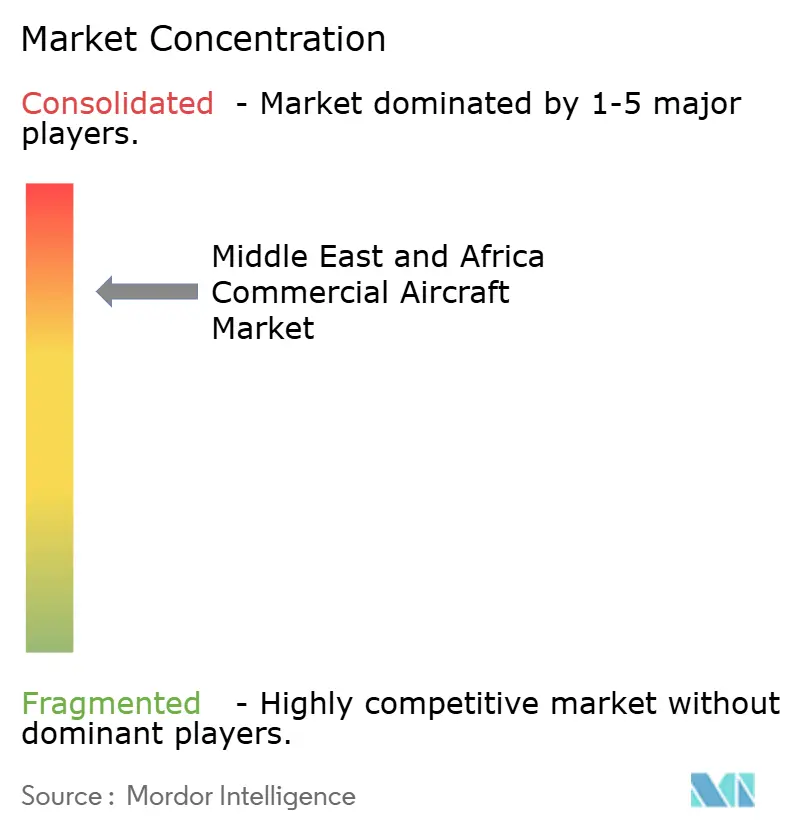

中東・アフリカ商業航空機市場はOEMレベルでは集約されていますが、コンポーネント、システム、アップグレードレベルではそれほど集約されていません。AirbusとBoeingは、ほとんどの大型フリートプログラムが依然として彼らのナローボディおよびワイドボディプラットフォームを中心に展開しているため、地域全体の新規航空機需要を支配しています。Boeingの2025年地域見通しは、特に中東の単通路およびワイドボディカテゴリーにおいて、その長期的な需要がいかに深いかを示しました。Airbusは、flydubaiの150機A321neo契約や2025年にflyadeal向けに公表されたA330-900発を含む大型発注を通じて、地域でのポジションを強化しました。これらの動きは、トップでの競争が激しいものの、依然として少数の機体リーダーに限定されていることを示しています。

OEM層の下では、競合の様相はより専門化され、より断片化されています。ATRは、ターボプロップが多くの未開拓の都市ペアと低密度回廊に最適であるため、アフリカの小規模路線開発において明確な役割を担っています。接続性およびアビオニクスサプライヤーも、航空会社の競争が航空機の所有を超えて機内体験、デジタルシステム、レトロフィット速度へと移行するにつれて重要性を増しています。SCIT Groupの2025年のSKYFive Arabiaに関する接続性協定は、地域が輸入されたサービスフレームワークだけに依存するのではなく、独自の航空機デジタルインフラを構築していることを示しています。これにより、機体では競争しないかもしれないが、機器およびアップグレードプログラムを通じて航空会社の購買優先事項を形成できる企業に余地が生まれます。中東・アフリカ商業航空機市場は、したがって、機体供給において強い集約を示し、システムおよびサポート層においてはより広い競争を示しています。

規制もまた、特に燃料消費と排出コンプライアンスが更新タイミングに影響を与える場所で、競合ポジショニングを形成しています。ICAOのCORSIAフレームワークは、特にすでにプログラムに参加している国の航空会社が新型航空機と効率重視のアップグレードを好む別の理由を提供しており、それによって航空機供給、エンジン性能、レトロフィット能力、運航効率を一つの商業提案に組み合わせられる企業が有利になります。また、競争がもはや納入スロットだけでなく、どのサプライヤーが航空会社のコスト、ネットワーク、コンプライアンス目標を達成するのを助けられるかについてであることを意味しています。競合フィールドは、したがって、トップでは狭く、その下では層状であり、航空機製造のスケールリーダーと、エンジン、アビオニクス、客室、デジタル接続性における幅広い挑戦者グループが存在しています。

中東・アフリカ商業航空機産業のリーダー企業

Airbus SE

The Boeing Company

Embraer S.A.

Safran SA

Avions de Transport Régional GIE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:エチオピア航空は追加でB787-9ドリームライナー6機のオプションを行使し、確定B787発注を26機とし、2028年から納入が開始されます。同航空会社は同時に、湾岸のメガ空港と競合する複数滑走路の大陸ハブとして機能するよう設計された新しいビショフトゥ国際空港の建設を進めました。

- 2026年3月:エア・アルジェリーはフリート近代化プログラムの一環としてB737 MAX 8を10機取得すると発表し、2025年初めに発注した16機のATR 72-600に追加されました。これはアルジェリアのジェット機による国際サービスとターボプロップによる国内接続という二層フリート戦略を示しています。

- 2026年1月:エチオピア航空はB787-9をさらに9機発注し、以前にB737 MAX確定発注11機を行っていました。同時に、アディスアベバ郊外の新しいビショフトゥ国際空港ハブの建設が正式に開始されました。このプロジェクトは大規模な長距離ワイドボディトラフィックを処理するよう設計されています。

中東・アフリカ商業航空機市場レポートの調査範囲

本レポートは、旅客および貨物輸送に使用される固定翼航空機の設計、製造、組立、納入、およびアフターマーケットサポートに焦点を当て、中東・アフリカ商業航空機市場を分析しています。本調査には、ジェットおよびターボプロッププラットフォームの両方をカバーするナローボディ、ワイドボディ、およびリージョナル機が含まれます。本調査は、航空会社の需要によって推進される新規機器製造(OEM)販売、フリート更新、および輸送力拡張にわたる市場パフォーマンスを評価します。分析は、ラインフィットおよびレトロフィット設置の両方について、機体および推進システム、アビオニクス、客室内装、および統合サービス提供を含む航空機エコシステム全体を包含しています。

中東・アフリカ商業航空機市場は、航空機タイプ、推進タイプ、用途、コンポーネント、および地域別にセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、およびリージョナルジェットにセグメント化されています。用途別では、場は旅客およびフレーターにセグメント化されています。推進タイプ別では、市場はターボファンおよびターボプロップにセグメント化されています。コンポーネント別では、市場は機体構造、航空エンジン、アビオニクスおよびフライトコントロール、客室内装およびIFEC、その他のコンポーネントにセグメント化されています。本レポートはまた、地域全体の10カ国における中東・アフリカ商業航空機市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| 旅客 |

| フレーター |

| ターボファン |

| ターボプロップ |

| 機体構造 |

| 航空エンジン |

| アビオニクスおよびフライトコントロール |

| 客室内装およびIFEC |

| その他のコンポーネント |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| イスラエル | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アルジェリア | |

| ナイジェリア | |

| その他のアフリカ |

| 航空機タイプ別 | ナローボディ | |

| ワイドボディ | ||

| リージョナルジェット | ||

| 用途別 | 旅客 | |

| フレーター | ||

| 推進タイプ別 | ターボファン | |

| ターボプロップ | ||

| コンポーネント別 | 機体構造 | |

| 航空エンジン | ||

| アビオニクスおよびフライトコントロール | ||

| 客室内装およびIFEC | ||

| その他のコンポーネント | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| イスラエル | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アルジェリア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

中東・アフリカ商業航空機市場の2026年の規模はどのくらいですか?

中東・アフリカ商業航空機市場規模は、2025年の279.9 ビリオン 米ドルから2026年には294.6 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 4.40%で2031年までに365.4 ビリオン 米ドルに達すると予測されています。

地域全体でどの航空機タイプが需要をリードしていますか?

ナローボディ機が2025年の需要の76.49%でリードしており、2031年にかけてCAGR 5.65%という最も速い成長を記録すると予測されています。

商業航空機需要においてアフリカが中東よりも速く成長しているのはなぜですか?

アフリカはより低い基盤から出発し、地域接続性を追加し、未開拓路線全体で単通路輸送力を構築しているため、CAGR 6.54%で成長すると予測されています。

湾岸地域でのワイドボディ需要を支えているものは何ですか?

湾岸地域の需要は長距離乗り継ぎトラフィックとハブ拡張によって支えられており、Boeingは中東の航空会社が2044年までに1,370機のワイドボディジェット機を必要とすると予測しています。

最も速く成長しているコンポーネント分野はどこですか?

アビオニクスおよびフライトコントロールは、レトロフィットサイクルとSKYFive Arabiaプログラムなどの新たな接続性展開に支えられ、CAGR 5.23%という最も速く成長しているコンポーネントセグメントです。

この地域の航空会社にとって最大の運航リスクは何ですか?

航空機の納入遅延と資金調達圧力が二大リスクであり、旅客および貨物需要が堅調であっても、フリート更新を遅らせる可能性があります。

最終更新日: