中東・アフリカ建設用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

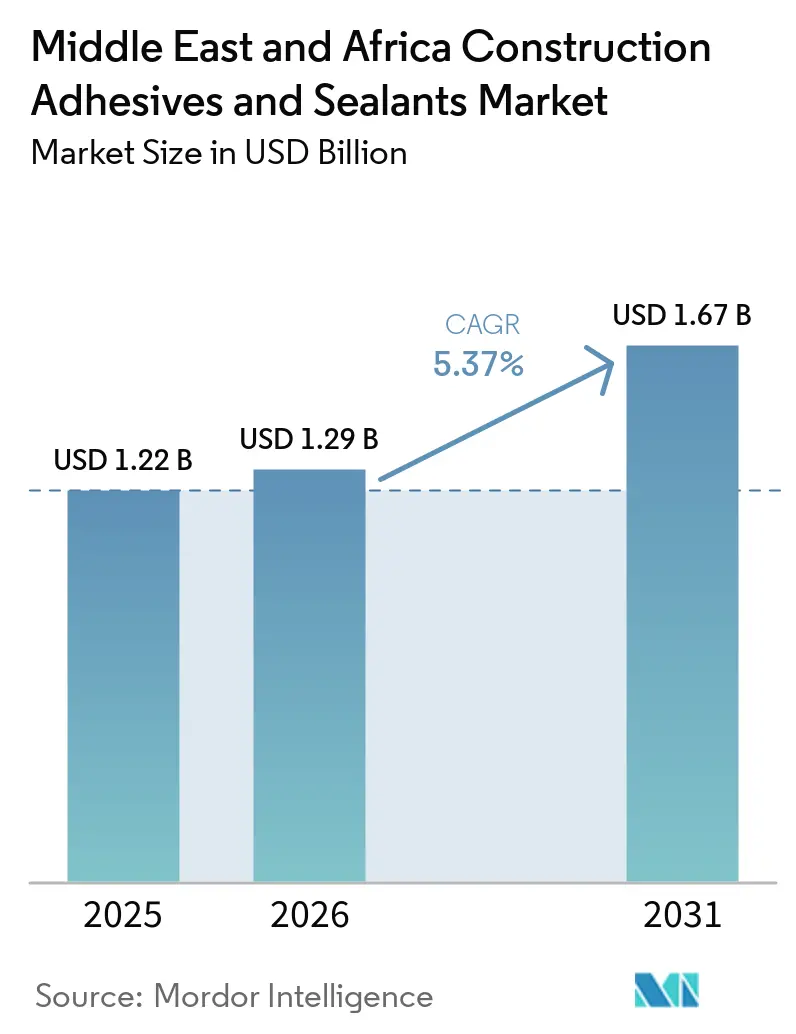

| 基準年の市場規模 (2025) | 1.22 十億米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

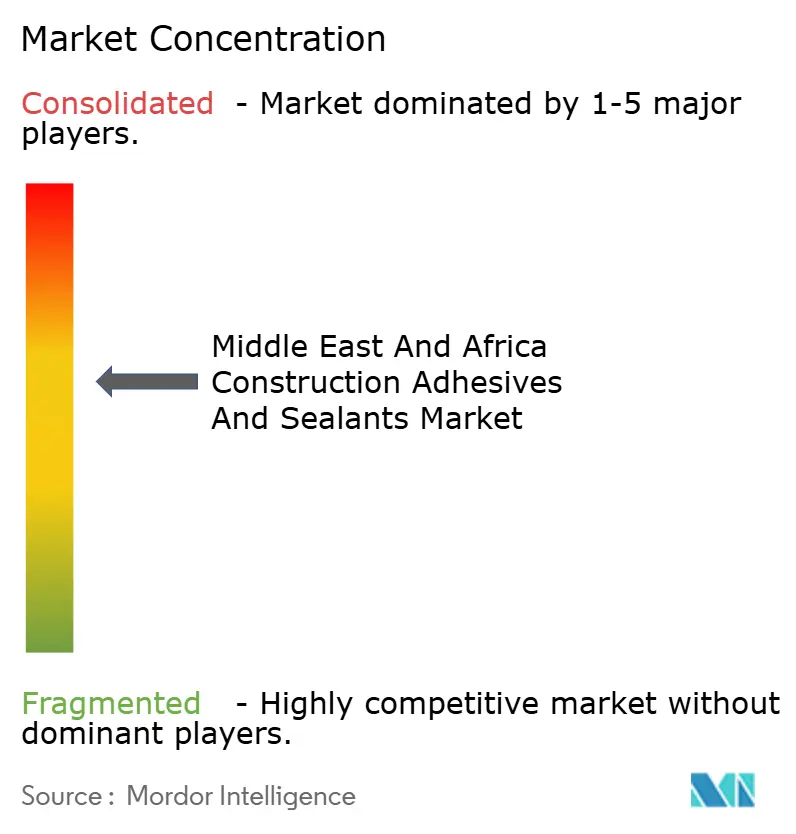

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ建設用接着剤・シーラント市場分析

中東・アフリカ建設用接着剤・シーラント市場規模は、2025年の12億2,000万米ドルから2026年には12億9,000万米ドルに拡大し、2031年までに16億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.37%で成長すると予測されています。湾岸協力会議(GCC)のギガプロジェクト、サハラ以南アフリカにおけるモジュール住宅イニシアチブの拡大、および低揮発性有機化合物(VOC)化学品の使用を促進する規制の取り組みが、数量成長を上回る金額成長を牽引しています。サウジアラビアおよびアラブ首長国連邦でポリウレタンプレポリマーの現地生産を確立しているサプライヤーは、リードタイムを数週間から数日へと大幅に短縮しています。これにより、請負業者は紅海の海上輸送混乱やブレント原油価格に連動した原料価格変動に伴うリスクを軽減することが可能となっています。さらに、各国の環境配慮型建築基準に盛り込まれた炭素削減目標が、エネルギーと環境のリーダーシップ(LEED)およびエスティダマ認証の取得を目指すデベロッパーに支持されているバイオベースのホットメルトおよびリアクティブシーラントへの需要を高めています。その結果、中東・アフリカ建設用接着剤・シーラント市場は二極化した動態へと進化しており、GCCのメガプロジェクトでは高性能・技術主導型製品が求められる一方、アフリカのインフラプロジェクトではコスト効率の高いアクリルおよび水性分散体が重視されています。

レポートの主要ポイント

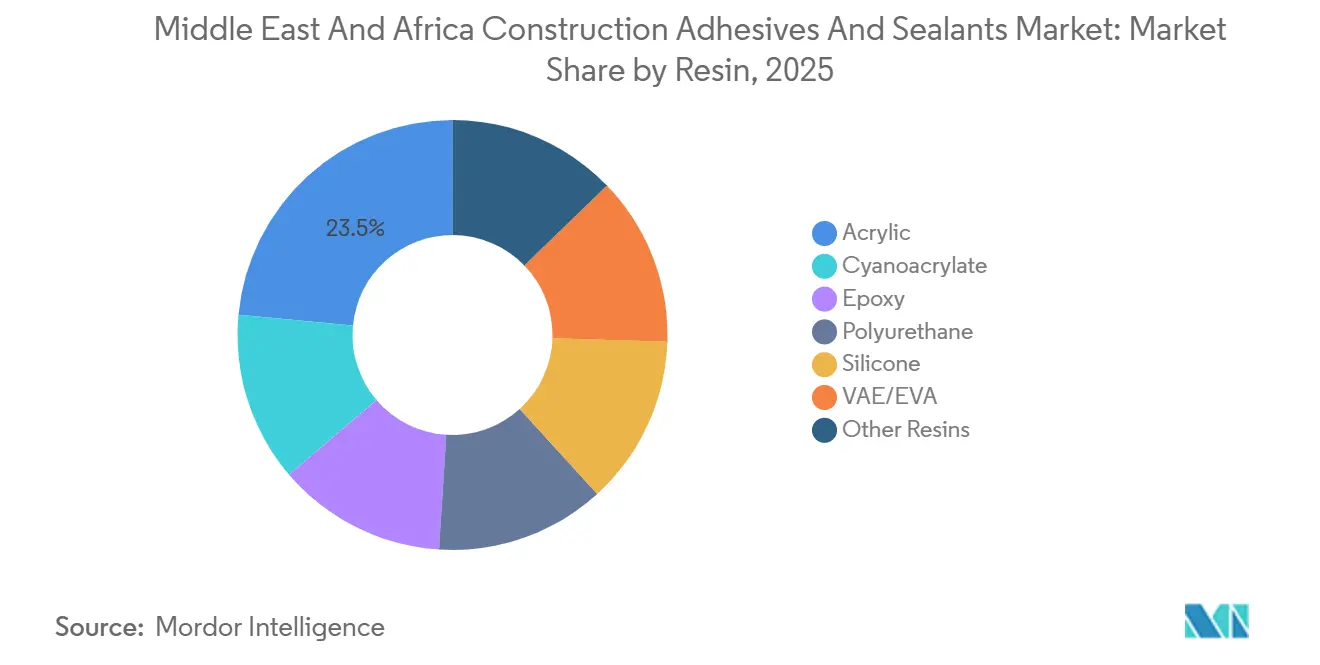

- 樹脂別では、アクリルが2025年の中東・アフリカ建設用接着剤・シーラント市場シェアの23.49%を占め、シリコーンは2031年までに最も高い7.02%のCAGRを達成すると予測されています。

- 技術別では、シーラントが2025年に40.73%の売上シェアでトップとなり、2031年にかけてCAGR 7.09%で成長し、すべての接着剤技術を上回るペースで拡大しています。

- 用途別では、床材・タイル張りが2025年の中東・アフリカ建設用接着剤・シーラント市場規模の38.77%を占め、インフラ目地は2026年から2031年にかけて最も高い6.50%のCAGRを記録しています。

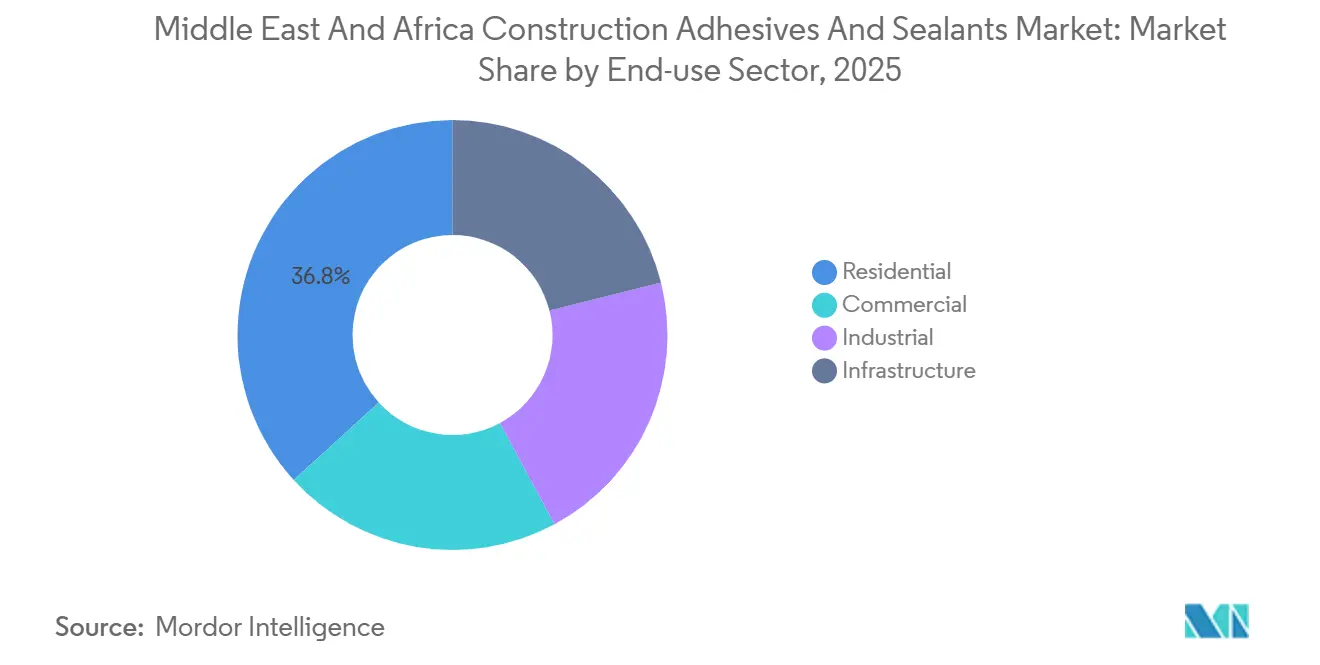

- 最終用途セクター別では、インフラが2031年までにCAGR 7.23%で成長をリードすると予測される一方、住宅は2025年に36.78%で最大の数量消費者にとどまっています。

- 地域別では、サウジアラビアが2025年に29.74%の売上シェアを保持しており、南アフリカは2031年までのCAGR 5.45%で最も成長が速い国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ建設用接着剤・シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCギガプロジェクトの急成長(NEOM、キディヤ) | +1.2% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| GCCの低VOC規制強化による水性・リアクティブ化学品への需要シフト | +0.9% | サウジアラビア、アラブ首長国連邦、カタール、エジプトへの波及 | 短期(2年以内) |

| 東アフリカ全域でのモジュール・オフサイト建設の台頭 | +0.7% | ケニア、タンザニア、エチオピア、その他アフリカ | 中期(2〜4年) |

| サウジアラビアおよびアラブ首長国連邦におけるポリウレタンプレポリマー生産の現地化 | +0.6% | サウジアラビア、アラブ首長国連邦、地域的な流通メリット | 短期(2年以内) |

| 炭素削減義務化によるバイオベース配合品の採用加速 | +0.5% | グローバル、アラブ首長国連邦および南アフリカでの早期採用 | 長期(4年以上) |

| AI駆動型スマートディスペンシングシステムの採用による施工生産性の向上 | +0.4% | GCC商業・インフラプロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCCギガプロジェクトの急成長が特殊接着剤需要を牽引

サウジアラビアのNEOM空港管理契約(15億米ドル相当)およびキディヤの18億米ドル規模の陸上競技スタジアムは、いずれも耐火シーラントおよび構造用エポキシを必要とし、標準的な建設プロジェクトと比較して接着剤消費量を最大3〜4倍に増加させています[1]Construction Week Online、「キディヤ、国立陸上競技スタジアムに18億米ドルの契約を発注」、constructionweekonline.com。カーテンウォール、断熱金属パネル、プレファブモジュールの使用により、継続的な防水ビードが必要となり、多国籍サプライヤーは王国内に在庫と技術チームを配置するようになっています。さらに、カタールの810億カタールリヤル(222億米ドル)のインフラパイプライン(2029年までに286プロジェクトを含む)は、最大50度の温度変化に耐えられるシリコーンおよびポリウレタン目地への需要を持続させています。高い資本集約度が参入障壁を生み出し、小規模輸入業者を規制の緩いアフリカ市場へと誘導しています。その結果、中東・アフリカ建設用接着剤・シーラント市場は、GCCのギガプロジェクトが牽引する数量増加と認証済みプレミアム配合品へのシフトの両面から恩恵を受けています。

GCCの低VOC規制強化が水性製品の採用を加速

アラブ首長国連邦(UAE)連邦政令法第21号(2024年)は接着剤のVOCを1リットルあたり50グラムに制限し、ドバイのTG-04規制はシーラントのVOC上限を1リットルあたり250グラムに引き下げ、義務的な第三者監査によるコンプライアンス遵守が強制されています。これに対応して、BASFはVOC排出量を90%削減するBaxxodur EC 151を導入し、床材施工業者が不適合バッチに対するAED 50,000の罰則を回避できるようにしました。その結果、水性アクリル分散体はUAEの床材接着剤売上に占める割合が2023年の38%から2025年には60%に上昇すると予測されています。サプライヤーは現在、GCCプロジェクト向けのプレミアム・コンプライアンス対応ラインと、規制の緩いアフリカ市場向けの従来型溶剤系グレードにポートフォリオを分割しています。このコンプライアンスギャップが、施行が限定的な地域においても先進技術の採用を加速させています。

東アフリカにおけるモジュール建設の台頭がアクリル数量を拡大

エチオピアが2027年までに50,000戸のプレファブ住宅を供給する計画では、現場での組み立て時間と熟練労働力の要件を削減するため、アクリルパネル接着剤とシリコーン目地シーラントの使用が規定されています。ナイロビでは、モジュール式オフィスプロジェクトが50〜75%速く完成し、コストが15〜30%低減されており、接着剤廃棄物を20%削減する自動ディスペンシングシステムへの需要を促進しています。一方、タンザニアでは、電気硬化炉を不要とする湿気硬化型ポリウレタンを使用したモジュール式クリニックや農村学校のパイロットプロジェクトが進行中です。これらのイニシアチブは、GCCのメガプロジェクトの下に多様化した需要層を加え、様々な価格帯にわたって中東・アフリカ建設用接着剤・シーラント市場を強化しています。

ポリウレタンプレポリマー生産の現地化がサプライチェーンリスクを低減

BCIグループのリヤドにある年産6万トンのプラントおよびパールグループのジェッダにおける拡張生産ラインは、2024年以前のアジアからGCCへの6週間の輸送時間と比較して、現在は72時間以内にプレポリマーを納品しています[2]Arab News、「BCIグループ、リヤドに新ポリウレタンプラントを開設」、arabnews.com。現地生産により、依然として1コンテナあたり1,900米ドルを上乗せする紅海の海上運賃プレミアムから配合業者を保護し、90日間の固定価格ウィンドウを可能にすることで、粗利益率を最大6ポイント改善します。ジャストインタイム出荷は現場での保管コストも削減し、高温気候における粘度変化を防ぎ、メガプロジェクトの施工品質を向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料価格の変動と紅海の海上運賃割増料金 | -0.8% | グローバル、輸入依存のアフリカ市場への深刻な影響 | 短期(2年以内) |

| GCC域外での断片化した流通ネットワークが製品普及を遅延 | -0.6% | その他アフリカ、特にサハラ以南市場 | 中期(2〜4年) |

| アフリカ諸国間でのVOC規制の調和遅延によるコンプライアンスコストの上昇 | -0.4% | エジプト、南アフリカ、その他アフリカ | 長期(4年以上) |

| 熟練施工者不足によるプロジェクト手直しリスクの上昇 | -0.5% | サウジアラビア、アラブ首長国連邦、南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油系原料の価格変動と海上運賃割増料金がマージンを圧迫

2025年、ブレント原油価格は1バレルあたり72〜95米ドルの間で変動し、ジフェニルメタンジイソシアネート(MDI)およびトルエンジイソシアネート(TDI)の価格に22〜28%の変動をもたらしました。これらの変動は、固定価格プロジェクトに取り組む請負業者にとってコスト変化の管理を困難にしています。さらに、紅海経由の迂回により海上運賃が1コンテナあたり1,900米ドル増加し、酢酸のリードタイムが最大6週間延長されました。この状況により、アフリカの流通業者は安全在庫水準を引き上げることを余儀なくされています。先物ヘッジ能力を持つ多国籍企業はマージンを維持できた一方、小規模再販業者は市場シェアの低下を経験しています。

断片化した流通ネットワークが製品普及を阻害

サハラ以南の接着剤市場は、それぞれ半径50〜150kmの限られた範囲で営業する200社以上の独立系卸売業者によって供給されています。これらの卸売業者はポリウレタン製品に必要なコールドチェーンインフラを欠いていることが多く、その結果、請負業者は複数の仲介業者を通じて資材を調達せざるを得ず、調達サイクルが最大2週間延長されます。この非効率性は、特に南アフリカおよびケニアの農村部において、陸揚げコストの増加につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:シリコーンがインフラ目地で存在感を高め、アクリルが床材分野を維持

シリコーン樹脂は、橋梁・トンネル・地下鉄目地において凝集破壊なしに±25%の動き許容量を求める需要に牽引され、2026年から2031年にかけてCAGR 7.02%で成長すると予測されています。この成長は、LEEDの認証ポイントに貢献する低モジュラスシーラントを優先するカタールの交通インフラ拡張とエジプトの高層ビルファサードに関連しています。アクリル樹脂は2025年の中東・アフリカ建設用接着剤・シーラント市場において23.49%のシェアを保持しており、GCCのVOC規制に準拠した床材・タイル張り用途に支えられています。大型タイルに対する20〜30分のオープンタイム要件を満たし、1リットルあたり50グラム(g/L)のVOC閾値を遵守する水性アクリルが、請負業者の支持を獲得しています。

ポリウレタン樹脂は屋根工事および断熱材に広く使用されており、湿気硬化によりアフリカの遠隔地での物流が簡素化されます。エポキシ樹脂はプレキャスト部材の構造接合に好まれており、Baxxodur EC 151などの製品が工業用床の当日通行を可能にしています。酢酸ビニルエチレン(VAE)/エチレン酢酸ビニル(EVA)エマルジョンは、エジプトおよび南アフリカのコスト重視の住宅プロジェクトで主流となっており、アクリルの接合強度の70%を40%低いコストで提供しています。ハイブリッドシランシステムは、塩水飛沫にさらされる沿岸プロジェクトで使用されています。

技術別:シーラントが成長をリード、水性が市場シェアを拡大

シーラントは2025年売上の40.73%を占め、GCCの入札で規定された橋梁デッキ、カーテンウォール周囲、および伸縮目地への用途に牽引されてCAGR 7.09%で成長すると予測されています。カタールの地下鉄延伸工事とエジプトの行政首都プロジェクトは、1日あたり15〜20ミリメートル(mm)の伸縮に対応できる耐熱衝撃性シリコーンおよびポリウレタンを必要としています。水性接着剤は、政令法第21号の施行(50 g/LのVOC上限とAED 50,000(13,612.3米ドル)の罰則を規定)を受けて、UAEの床材販売に占めるシェアを2023年の38%から60%に拡大しています。

二液型エポキシなどのリアクティブ化学品は、10〜50℃の温度範囲の現場において2.5メガパスカル(MPa)を超える接合強度を発揮します。3秒のセット時間を持つホットメルトは、プレファブ断熱パネルへの使用が増加しており、HenkelのLOCTITE HB S ECO(バイオベース成分63%)がLEED認証を目指す請負業者の間で支持を集めています。溶剤系接着剤は規制施行が限定的な市場で引き続き使用されていますが、南アフリカが2028年までに75 g/LのVOC上限を採用するにつれて市場シェアを失うと予測されています。

用途別:インフラ目地が加速、床材が数量をリード

インフラ目地は2031年にかけてCAGR 6.50%で成長すると予測されており、サウジアラビア、カタール、南アフリカからTremco Spectrem 800SLのような交通荷重対応シリコーンへの需要に牽引されています。これらの目地は25年サイクルの紫外線(UV)および温度ストレスに耐えるよう設計されており、プレミアム価格設定を正当化しています。床材・タイル張り用途は2025年数量の38.77%を占め、エジプトの住宅タワーの急速施工スケジュールに対応する一液型アクリルおよびVAE分散体に依存しています。

屋根工事用途では、湿気硬化型ポリウレタンを使用してプライマーなしで熱可塑性ポリオレフィン(TPO)膜をコンクリートに接合しており、これはサウジアラビアの物流ハブにとって重要な要件です。ファサードおよびウォールパネル接合は、Sikaの2026年Giatec提携によるデジタル品質モニタリングに支えられ、風荷重をフレームに伝達する構造用シリコーンおよびエポキシに依存しています。断熱・防水セグメントは、石積みのひび割れ浸透に低粘度ポリウレタンの使用を促進するエスティダマのエネルギー義務化により拡大しています。

最終用途セクター別:インフラが住宅を上回り、商業は安定を維持

インフラは、政府が投機的住宅よりも公共事業、交通、再生可能エネルギーへの支出を優先するため、CAGR 7.23%で将来の成長をリードすると予測されています。水処理および回廊整備に多額の資金を配分する南アフリカの187億ランド規模のプログラムが、エポキシおよびシリコーン製品への需要を牽引しています。住宅用途は2025年数量の36.78%を占め、コスト効率の高いVAEエマルジョンを好むエジプトの低廉住宅イニシアチブに支えられています。

アラブ首長国連邦およびサウジアラビアの商業プロジェクトでは、2026年3月に発売されたHenkelのTeroson MS 949 FRなどの耐火シーラントの採用が増加しています。工業施設では、腐食性流体への暴露に耐えるため、耐薬品性エポキシおよび高温シリコーンが指定されています。

地域分析

サウジアラビアは2025年売上の29.74%を占めると予測されており、構造用エポキシおよび耐火シーラントを必要とするNEOMおよびキディヤからの契約に支えられています。基礎化学工業(BCI)およびパールグループによる現地ポリウレタン生産により、納品時間が6週間から3日間に短縮され、紅海の海上輸送遅延に関連するリスクに対処しています。アラブ首長国連邦では、1リットルあたり50グラム(g/L)のVOC上限の施行により、2025年までに水性床材接着剤が市場シェアの60%を占めると予測されています。一方、カタールの810億カタールリヤル(222億米ドル)の開発計画は、シリコーンカーテンウォールシーラントへの高い需要を持続させています。

南アフリカは、水処理および再生可能エネルギーグリッドに焦点を当てた187億ランド(11億3,000万米ドル)の公共事業イニシアチブに支えられ、2031年にかけてCAGR 5.45%で最も速い成長を記録すると予測されています。マカッサル廃水処理施設だけで、2億5,100万米ドル相当の耐腐食コーティングが必要になると見込まれています。エジプトでは、2,400億エジプトポンド(45億1,000万米ドル)規模の新行政首都拡張工事が、低モジュラスシリコーンファサードおよびアクリル床材接着剤への需要を牽引しています。さらに、H.B. Fuller Companyのカイロ工場は2025年までに稼働予定であり、リードタイムを5日間に短縮し、在庫管理を強化します。

その他の中東およびサハラ以南アフリカの市場は、断片化した流通ネットワークやコールドチェーンの制約といった課題に直面しています。しかし、エチオピア、ケニア、タンザニアにおけるモジュール建設プログラムが、コスト効率の高いアクリルおよびシリコーンへの需要を高めています。プレファブクリニックや学校のための政府主導のパイロットプロジェクトも、農村建設プロジェクトにおけるポリウレタンの使用拡大が期待されています。

競合ランドスケープ

中東・アフリカ建設用接着剤・シーラント市場は中程度に集約されています。現地化は依然として重要な戦略であり、H.B. Fullerのカイロ施設およびラス・アル・ハイマ拡張により納品時間が6週間から5日間に短縮され、大規模プロジェクト請負業者へのサービスにおける競争優位性を提供しています。Sikaが計画している2026年のGiatec Scientific Inc.との提携は、コンクリートセンサーと接着剤を統合し、サウジアラビアで混合ミスによって引き起こされるシーラント不良率12%に対処することを目的としています。

バイオベースイノベーションも注目分野であり、HenkelはSekab Biofuels & Chemicals ABと協力して再生可能溶剤を確保し、BASF SEは低VOC硬化剤を導入しています。Coherix Inc.、RAMPFグループ、Graco Inc.などの企業によるスマートディスペンシング技術は、労働力不足に対処しようとするGCC請負業者の間で人気を集めています。価格に敏感なアフリカの住宅市場では、地域の配合業者がGCCのVOC基準を超える配合を行い、複数の国にわたって単一のSKUを提供することで市場シェアを維持しており、運営の簡素化のために8〜10%のマージンを犠牲にしています。

中東・アフリカ建設用接着剤・シーラント産業のリーダー企業

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Henkel AG & Co. KGaAは、地下鉄および空港の目地に使用するための米国材料試験協会(ASTM)E84クラスA基準を満たす一液型難燃シーラント「Teroson MS 949 FR」を発売しました。この製品は、中東・アフリカ建設用接着剤・シーラント市場における高性能シーラントへの高まる需要を支えることが期待されています。

- 2025年7月:H.B. Fuller Companyは、再生ポリマー成分を含み、アラブ首長国連邦の水質規制に準拠した屋根工事用接着剤「Millennium PG-1 EF ECO2」を発売しました。この開発は、中東・アフリカ建設用接着剤・シーラント産業における持続可能な取り組みへの関心の高まりを反映しています。

中東・アフリカ建設用接着剤・シーラント市場レポートの調査範囲

建設用接着剤とシーラントは重要な建築材料です。接着剤は部材間に構造的な接合を提供し、ファスナーの代替として機能します。一方、シーラントは柔軟性のある材料であり、隙間を埋めて水、空気、騒音の侵入を防ぐために使用されます。接着剤は一般的に硬質で恒久的である一方、シーラントは動きや膨張に対応するために柔軟性を保つよう設計されています。

中東・アフリカ建設用接着剤・シーラント市場は、樹脂、技術、用途、最終用途セクター、および地域によって区分されています。樹脂別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、およびその他の樹脂に区分されています。技術別では、水性、溶剤系、リアクティブ、ホットメルト、およびシーラントに区分されています。用途別では、床材・タイル張り、屋根工事、ウォールパネル・ファサード、断熱・防水、およびインフラ目地(橋梁、トンネル)に区分されています。最終用途セクター別では、住宅、商業、工業、およびインフラに区分されています。本レポートは、地域内5カ国の建設用接着剤・シーラントの市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| リアクティブ |

| ホットメルト |

| シーラント |

| 床材・タイル張り |

| 屋根工事 |

| ウォールパネル・ファサード |

| 断熱・防水 |

| インフラ目地(橋梁、トンネル) |

| 住宅 |

| 商業 |

| 工業 |

| インフラ |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| 南アフリカ |

| エジプト |

| その他の中東・アフリカ |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | 水性 |

| 溶剤系 | |

| リアクティブ | |

| ホットメルト | |

| シーラント | |

| 用途別 | 床材・タイル張り |

| 屋根工事 | |

| ウォールパネル・ファサード | |

| 断熱・防水 | |

| インフラ目地(橋梁、トンネル) | |

| 最終用途セクター別 | 住宅 |

| 商業 | |

| 工業 | |

| インフラ | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

市場の定義

- 最終ユーザー産業 - 住宅建設、商業建設、公共建築物、工業建築物、およびインフラプロジェクトが建設産業として考慮されています。

- 製品 - 建設産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、およびシリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水性、溶剤系、リアクティブ、ホットメルト、およびシーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| リアクティブ接着剤 | リアクティブ接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることによって硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体がUVまたは可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、ロール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、および薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム