中東・アフリカ自動車用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

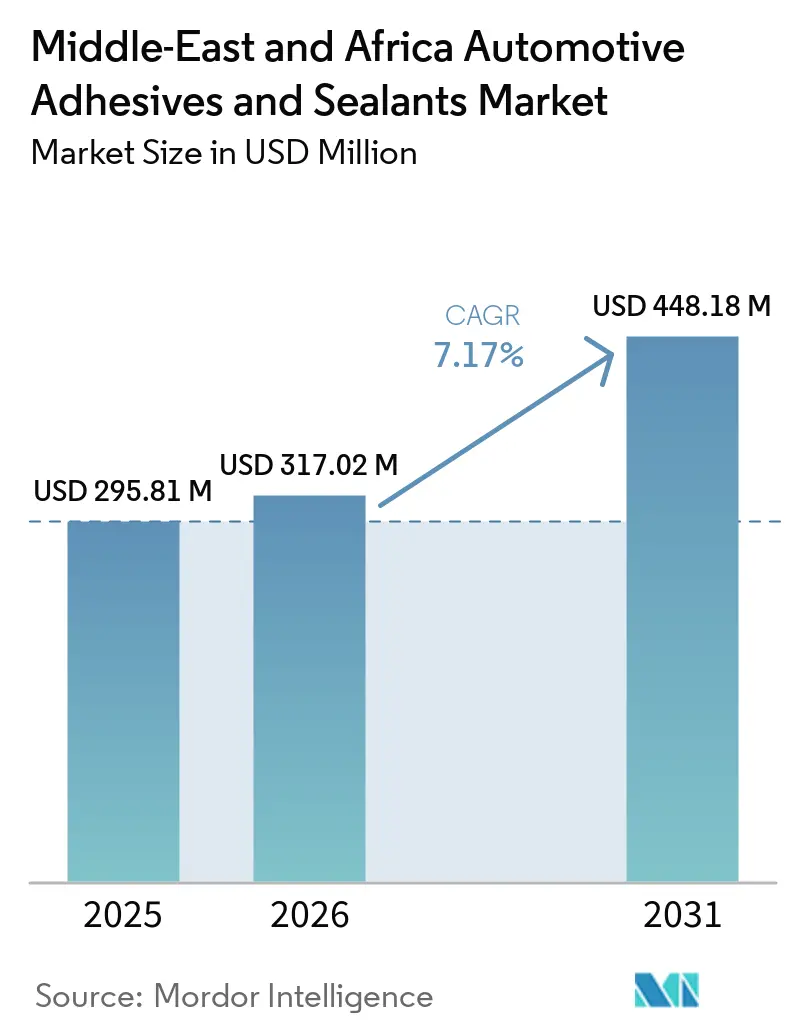

| 基準年の市場規模 (2025) | 295.81 百万米ドル |

| 市場規模 (2026) | 317.02 百万米ドル |

| 市場規模 (2031) | 448.18 百万米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

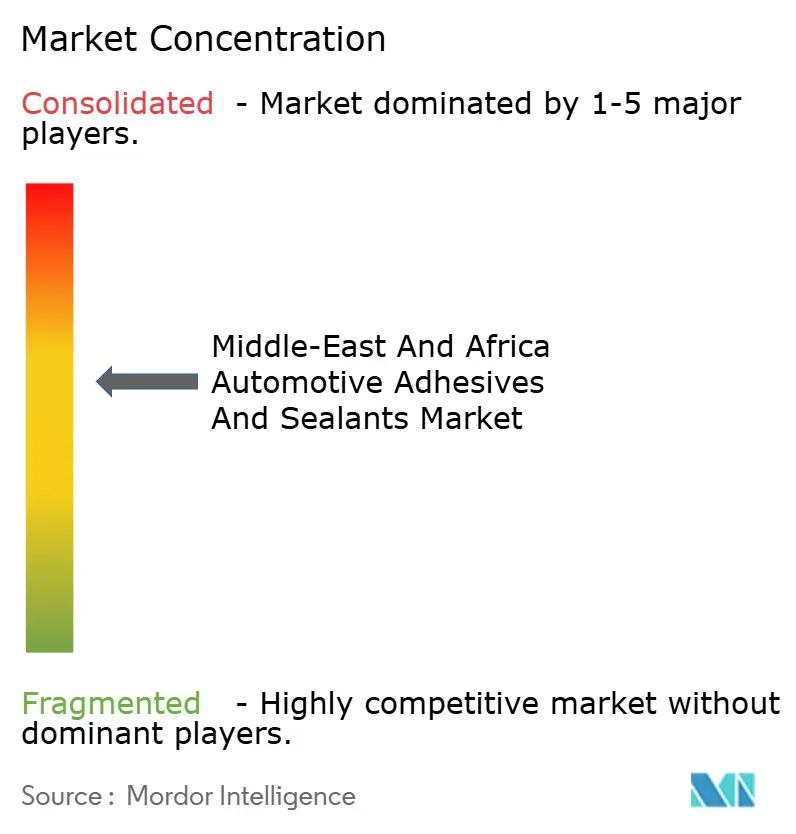

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ自動車用接着剤・シーラント市場分析

中東・アフリカ自動車用接着剤・シーラント市場規模は、2025年の2億9,581万USDから2026年には3億1,702万USDへと成長し、2026年から2031年にかけてCAGR 7.17%で推移し、2031年には4億4,818万USDに達すると予測されています。サウジアラビア、エジプト、モロッコにおける45%超の現地調達義務化の強化が、ティア1調達戦略を変化させ、組立ラインに近接した新たなブレンド工場の設立を促進しています。アラブ首長国連邦および南アフリカにおける100 g/L未満の揮発性有機化合物(VOC)規制の厳格化が、溶剤系から水性およびホットメルト化学品への転換を加速させています。さらに、車両の急速な電動化により、85 °C超のバッテリーパック温度に耐えられる熱伝導性ギャップフィラーへの需要が高まっています。軽量・マルチマテリアルボディ構造も、スポット溶接の代替としてエポキシの使用拡大を促しています。多国籍企業がOEM契約を支配する一方、地域の調合業者は拡大する衝突修理セグメントで市場シェアを獲得しつつあります。

主要レポートのポイント

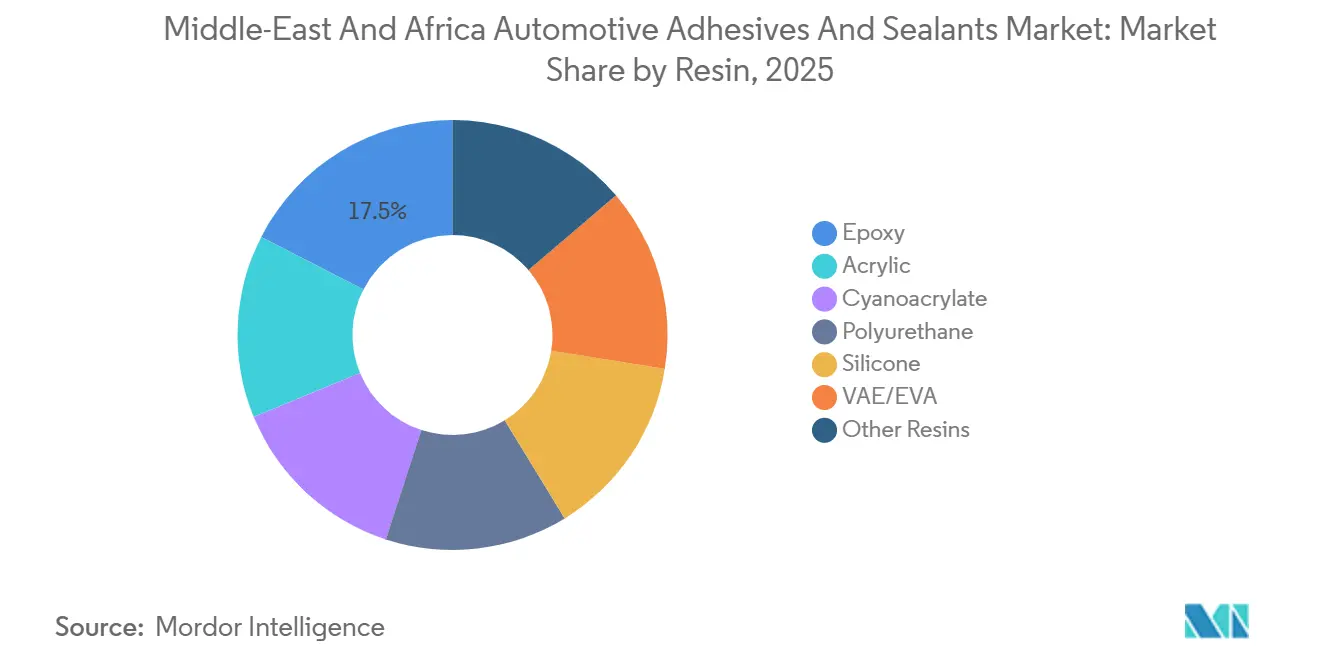

- 樹脂別では、エポキシが2025年の中東・アフリカ自動車用接着剤・シーラント市場シェアの17.46%を占めてトップとなり、VAE/EVA樹脂は2031年にかけて最速の7.31% CAGRを記録すると予測されています。

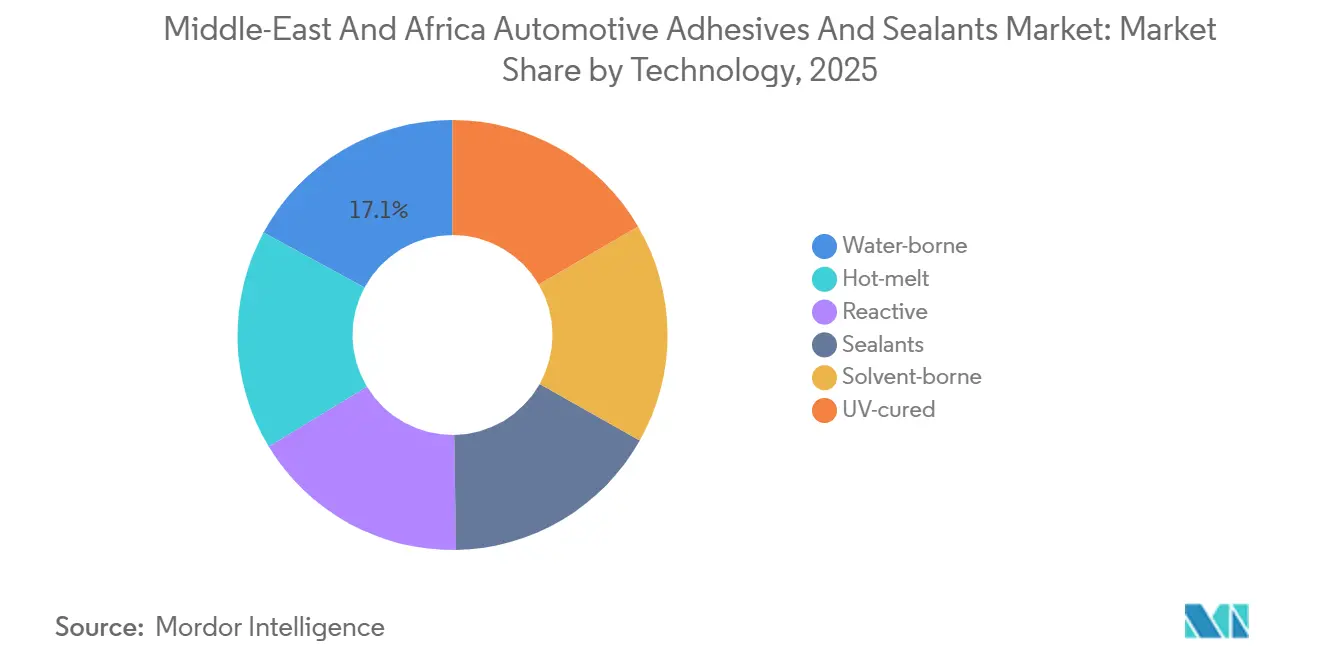

- 技術別では、水性が2025年の中東・アフリカ自動車用接着剤・シーラント市場シェアの17.10%を占め、ホットメルトは2031年にかけて8.38% CAGRで拡大しています。

- 地域別では、南アフリカが2025年の中東・アフリカ自動車用接着剤・シーラント市場シェアの20.66%を占め、サウジアラビアは2031年にかけて最速の7.33% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ自動車用接着剤・シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域のCAFE相当基準を満たすための軽量化推進 | +1.2% | サウジアラビア、アラブ首長国連邦、南アフリカ | 中期(2~4年) |

| 高温気候におけるEVバッテリーパック接合要件 | +1.5% | GCC(サウジアラビア、アラブ首長国連邦、クウェート)、エジプト | 長期(4年以上) |

| ティア1接着剤調達を促進するOEM現地調達政策 | +1.8% | サウジアラビア、エジプト、モロッコ、南アフリカ | 短期(2年以内) |

| GCCにおけるアフターマーケット衝突修理需要の急増 | +0.9% | GCC(サウジアラビア、アラブ首長国連邦、クウェート、カタール) | 短期(2年以内) |

| アルミニウムおよびマルチマテリアル車体の増加 | +1.1% | モロッコ、サウジアラビア、南アフリカ | 中期(2~4年) |

| 電動モビリティ向け中東・アフリカギガファクトリーの成長 | +0.7% | モロッコ(Gotion)、エジプト(MG、VW)、サウジアラビア(Ceer、Lucid) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域のCAFE相当基準を満たすための軽量化推進

企業平均燃費目標の引き上げにより、OEMは車両重量の削減を迫られており、溶接の代替として構造用エポキシおよびポリウレタンの採用が進んでいます。これらの材料は衝突エネルギー吸収性を維持しながら最大15%の軽量化を実現します。例えば、180メートルのエポキシで接合された62%アルミニウム製ボディ・イン・ホワイトは車両重量を100 kg削減しており、マルチマテリアル構造における接着剤の必要性を示しています[1]Henkel、「アルミニウム集約型車両における軽量化」、henkel.com。CeerおよびMGの新工場近くに調合ラインを設置する地域サプライヤーは長期的な供給量を確保できますが、現地調達基準を満たすためにより高い設備投資を管理する必要があります。

高温気候におけるEVバッテリーパック接合要件

周囲温度50 °C超で稼働するリチウムイオンバッテリーパックには、熱伝導率3.4 W/mK以上およびUL 94 V-0難燃性評価を持つ接着剤が必要です。二液型ポリウレタンギャップフィラーはこれらの要件を満たしますが、空調のない倉庫ではポットライフが短縮されるという課題があります。これに対処するため、調合業者は潜在硬化触媒を使用して可使時間を延長しています。モロッコの20 GWh LFPセルラインだけで年間約2,000トンのこれらの材料を消費すると予測されており、ギガファクトリー構内への現場混合ステーションの設置が促進されています。

ティア1接着剤調達を促進するOEM現地調達政策

エジプトおよびサウジアラビアの税還付プログラムは、現地調達率が45%を超える場合にのみ恩恵を提供しており、これにより5社のグローバル接着剤メーカーがキング・アブドゥッラー経済都市にブレンドおよびパッケージング施設を設立しました。契約では48時間ジャストインタイム納品が義務付けられており、3カ国にわたる分散した生産拠点につながっています。このアプローチにより、サプライヤーは関税変動や輸送遅延に関連するリスクを軽減できます。

GCCにおけるアフターマーケット衝突修理需要の急増

車両保有台数の増加と高い事故率が、GCCのボディショップにおけるOEM承認済み構造用接着剤への需要を押し上げています。これらの接着剤は衝突試験の完全性を確保するものであり、保険引受業者による修理手順の監査が増加しています。このトレンドにより、ワークショップは10秒の固定時間を持つシアノアクリレート瞬間接着製品を採用し、高価な床面積の有効活用を図るようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MDIおよびエポキシ原材料コストの変動 | -1.3% | グローバル、中東・北アフリカで顕著 | 短期(2年以内) |

| 溶剤系化学品に対する厳格なVOC規制 | -0.8% | アラブ首長国連邦、南アフリカ、エジプト(新興) | 中期(2~4年) |

| 二液型システムの限られたコールドチェーン物流 | -0.5% | ナイジェリア、エジプト、その他中東・アフリカ | 中期(2~4年) |

| 自動ディスペンシング向け熟練労働者不足 | -0.6% | エジプト、ナイジェリア、サウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MDIおよびエポキシ原材料コストの変動

メチレンジフェニルジイソシアネート(MDI)のスポット価格は、地域的な不可抗力により供給が15%減少した後、2026年第1四半期に前週比5.86%上昇しました。エポキシ樹脂価格はkg当たり3.18 USDに上昇し、前年比38.9%の上昇を記録しました。これらのコスト増加は、固定価格OEM契約における調合業者のマージンを圧迫し、より費用対効果の高いアクリルおよびVAE/EVA化学品への移行を加速させています。

溶剤系化学品に対する厳格なVOC規制

プライマーのVOC排出量を50~100 g/Lに制限するアラブ首長国連邦の規制により、工場の改修と再調合の必要性が生じています。地域の中小プレーヤーは、適合する水性システムを採用するために必要なスプレーブースのアップグレード費用を調達することに苦労しています[2]アラブ首長国連邦エネルギー・インフラ省、「VOC排出基準」、moei.gov.ae。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:構造用エポキシの優位性とVAE/EVAの勢い

エポキシ樹脂は2025年の中東・アフリカ自動車用接着剤・シーラント市場シェアの17.46%を占め、これは新型EVプラットフォームにおけるアルミニウム・スチール組立に不可欠な25 MPaのラップせん断強度と180 °Cの使用温度によるものです。一方、ポリウレタンおよびシリコーン化学品は、弾性回復または150 °Cへの継続的な暴露が必要なグレージングやアンダーフードガスケットなどの特定用途に引き続き使用されています。

VAE/EVA樹脂は、3秒未満のセット時間とゼロVOC排出により、ホットメルトヘッドライナーおよびカーペットバッキング用途に適しており、2031年にかけて最速のCAGR 7.31%で成長すると予測されています。高度なVAEグレードにおける加水分解耐性の向上は、湿潤沿岸地域での使用を支援しながら内装臭気基準を満たし、ドアパネルラミネーションおよびピラートリムに機会を創出しています。

技術別:水性コンプライアンスとホットメルトの加速

水性は、アラブ首長国連邦および南アフリカのVOC規制への適合性と引火性リスクの排除により、2025年の売上高の17.10%を占めました。新興のスチレン・アクリルおよびVAEエマルジョンは、シートフォーム生地ラミネーションおよび吸音フェルト接合などの用途において溶剤系システムを代替しています。一方、ホットメルト技術はOEMが生産速度の向上を優先するため、2031年にかけてCAGR 8.38%で成長すると予測されています。UV硬化ホットメルト接着剤は10秒で完全な接合強度を達成し、治具からのモジュールの即時取り外しを可能にします。反応性二液型エポキシおよびポリウレタンはバッテリーモジュールに不可欠であり、1,000サイクルの熱疲労耐性を提供します。ただし、サプライヤーは冷却されていない保管環境でのポットライフを延長するために潜在触媒を用いてこれらの接着剤を再調合しています。

地域分析

南アフリカは2025年の売上高の20.66%を占め、確立されたサプライヤー基盤と599,754台の車両生産台数(わずかな減少にもかかわらず)に支えられています。現地調達率は39%で停滞しており、接着剤メーカーが2030年サイクルの仕様確定前にモデルプラットフォームへの設計採用枠を確保する機会を提供しています。2024年の新エネルギー車普及率は3%に達し、ハウテンおよび東ケープ州の生産施設におけるバッテリーパックギャップフィラーおよび難燃性ポッティング材料への需要を促進しています。

サウジアラビアは、CeerとLucidが2026年までに合計生産能力を年間50,000台に拡大するにつれ、2031年にかけて地域最速のCAGR 7.33%を達成する見込みです。TASARUサプライヤーハブ協定により、5社の主要接着剤メーカーが現地でブレンドし48時間以内に納品することが求められており、CAFE主導の軽量化イニシアチブに沿ったジャストインタイムサプライチェーンを支援しています。これらの取り組みにより、車両1台当たりの材料使用量が8 kgから最大15 kgに増加すると予測されています。ヒュンダイおよびステランティスによる実現可能性調査により、2028年までに組立台数と接着剤需要が倍増する可能性があります。

エジプト、アラブ首長国連邦、ナイジェリアは次の波を代表しています。エジプトの自動車産業開発プログラムは、2026年第2四半期に操業開始予定のMG工場およびフォルクスワーゲンの東ポートサイドボディショップに向けて1億3,500万USDを確保しました。これらの施設は現地のシーラントおよびマスキングテープサプライヤーを必要としますが、ロボットプログラミングにおける12カ月のスキルギャップに直面しています。ナイジェリアでは、カドゥナラインの再稼働が政策リスクを浮き彫りにしており、複数の税制と電力網の不安定さが、強い国内車両需要にもかかわらず大規模なOEM投資を妨げています。100万台の生産能力を持つモロッコは、ステランティス・ケニトラとテスラの発表された計画から恩恵を受け、ケニトラ・ラバット回廊をバッテリーパック接合化学品のハブとして位置付けています。

競合状況

市場は中程度に集中しています。主要プレーヤーにはHenkel、Sika、Arkema、H.B. Fuller Company、Dowが含まれます。ACC Gulf、Pidilite、Mapeiなどの地域プレーヤーは、広範な販売代理店ネットワークを通じてアフターマーケットセグメントを支配しています。2026年3月に予定されているBASFのダーバン反応炉拡張には、熱帯性湿度に合わせた分散液をカスタマイズするための気候シミュレーションラボが含まれており、主要プレーヤーの現地化戦略を反映しています。Sikaのポンプ式バッフル接着剤は、接合、吸音ダンピング、防食保護を統合し、組立工程を削減して軽量化のメリットを高めています。

革新的なソリューションはリサイクル可能性に焦点を当てています。Arkemaのデボンド・オン・コマンドプライマーは、使用終了時に熱トリガーによる分離を可能にし、南アフリカの新興回収規制に対応しています。サプライヤーはまた、ロボティクスを技術ロードマップに組み込み、ABBおよびKUKAと共同でビジョンガイド式アプリケーターを開発し、生産開始の18カ月前にラインインテグレーションを確保しています。ポートフォリオの統合が続いており、ArkemaによるDowのラミネーティング接着剤部門の1億5,000万USDでの買収がその証拠であり、自動車、産業、フレキシブルパッケージング用途にわたる共有ブレンドラインを活用しています。

中東・アフリカ自動車用接着剤・シーラント産業リーダー

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Sika AGは、高成長市場における販売ネットワークと生産能力を強化するため、トルコを拠点とする接着剤・シーラントメーカーのAkkimを買収しました。この買収により、AkkimのSika AGのグローバル事業との広範な製造能力が統合され、中東・アフリカを含む地域にサービスを提供します。

- 2025年5月:H.B. Fuller Companyは、エジプトのカイロにある10月6日工業都市のCPC工業団地内に新たな製造施設を開設しました。37,000 m²にわたる2階建ての施設は、同社の地域における生産能力を倍増させ、感圧接着剤(PSA)および非PSAホットメルト接着剤の生産能力を備えています。

中東・アフリカ自動車用接着剤・シーラント市場レポートの範囲

接着剤とシーラントは表面を接合するために使用される物質ですが、それぞれ異なる目的を持ち、異なる物理的特性を有しています。接着剤は2つの材料を永続的に接合するように調合されており、せん断力や引張力などの機械的荷重に耐えられる高強度の接続を形成します。通常は液体状態で塗布され、硬化すると剛性または半剛性の固体になります。一方、シーラントは主にギャップ、継ぎ目、または縫い目を充填するために使用され、水分、空気、埃、音に対するバリアを形成します。一般的に粘度が高く、硬化後も高い柔軟性を維持し、基材間の動きや熱膨張に対応できます。

中東・アフリカ自動車用接着剤・シーラント市場は、樹脂、技術、地域に区分されています。樹脂別では、エポキシ、アクリル、シアノアクリレート、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂に区分されています。技術別では、水性、ホットメルト、反応性、シーラント、溶剤系、UV硬化に区分されています。レポートはまた、地域内5カ国の自動車用接着剤・シーラントの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| エポキシ |

| アクリル |

| シアノアクリレート |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| 水性 |

| ホットメルト |

| 反応性 |

| シーラント |

| 溶剤系 |

| UV硬化 |

| サウジアラビア |

| 南アフリカ |

| アラブ首長国連邦 |

| エジプト |

| ナイジェリア |

| その他の中東・アフリカ |

| 樹脂別 | エポキシ |

| アクリル | |

| シアノアクリレート | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | 水性 |

| ホットメルト | |

| 反応性 | |

| シーラント | |

| 溶剤系 | |

| UV硬化 | |

| 地域別 | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

市場の定義

- エンドユーザー産業 - 自動車産業において、OEMおよびアフターマーケットの接着剤・シーラント用途の両方が調査範囲に含まれています。

- 製品 - 自動車産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が対象とされています。

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤、シーラントの技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永続的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400 g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム