南アフリカシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 57.92 百万米ドル |

| 市場規模 (2026) | 60.44 百万米ドル |

| 市場規模 (2031) | 75.85 百万米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカシーラント市場分析

南アフリカシーラント市場規模は、2025年の5,792万USDおよび2026年の6,044万USDから、2031年までに7,585万USDへと拡大する見込みであり、2026年から2031年の間にCAGR 4.65%を記録すると予測されています。高性能シーラントは、公共部門の大規模なインフラ投資、南アフリカ自動車マスタープラン2035、および野心的な再生可能エネルギーの拡大に支えられ、安定した需要を示しています。州の輸送回廊、水道管、港湾の改良工事では、耐久性の高い継手・防水システムの採用が増加しており、電気自動車への投資が熱界面材料および電池封止製品の需要を加速させています。ノーザンケープ州およびウエスタンケープ州の大規模太陽光発電プロジェクトは紫外線安定性シリコーンの受注を押し上げており、揮発性有機化合物(VOC)規制は地元で調合された水性分散体を優遇しています。2025年以降に現地生産能力を拡大した多国籍サプライヤーは、通貨リスクを軽減し、ハウテン州、クワズール・ナタール州、ウエスタンケープ州全域でジャストインタイム納品を改善しています。

主要レポートのポイント

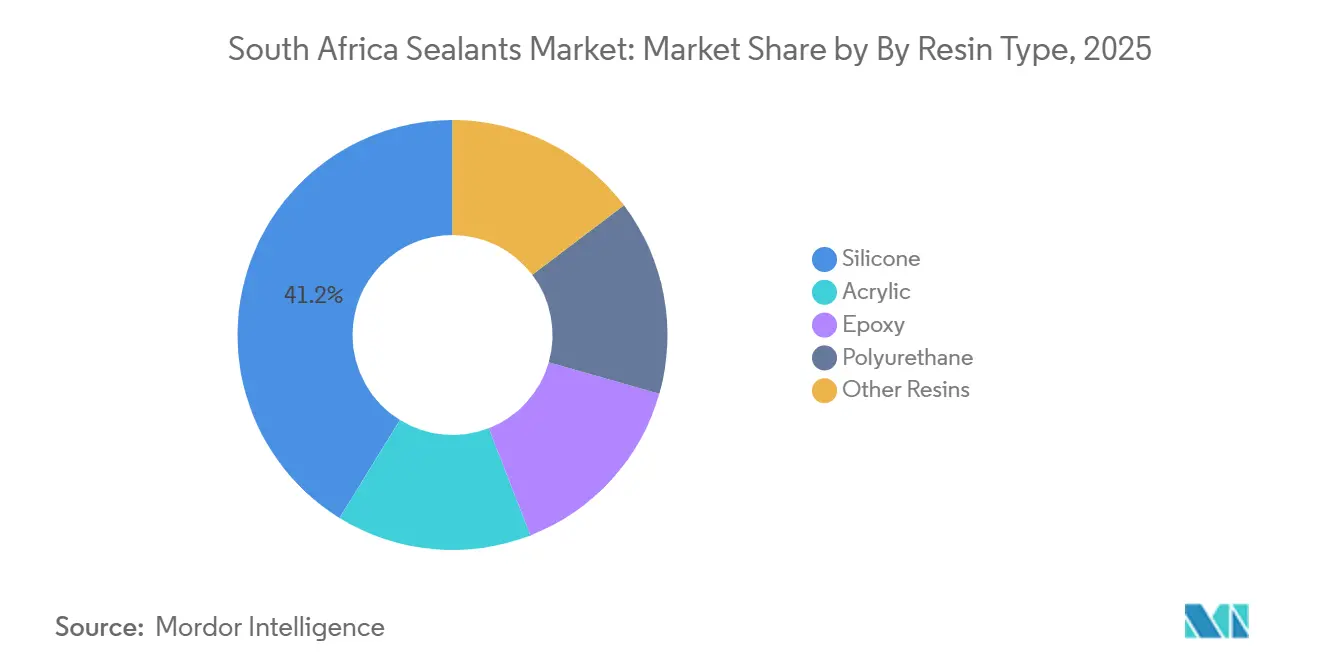

- 樹脂タイプ別では、シリコーンが2025年の南アフリカシーラント市場シェアの41.20%を占め、インフラおよび太陽光発電用途全体でリーダーシップを維持しました。ポリウレタンは、自動車ボディシーリングおよびモジュール式建設継手に支えられ、2026年から2031年にかけてCAGR 6.34%で最も速いセグメント成長を記録すると予測されています。

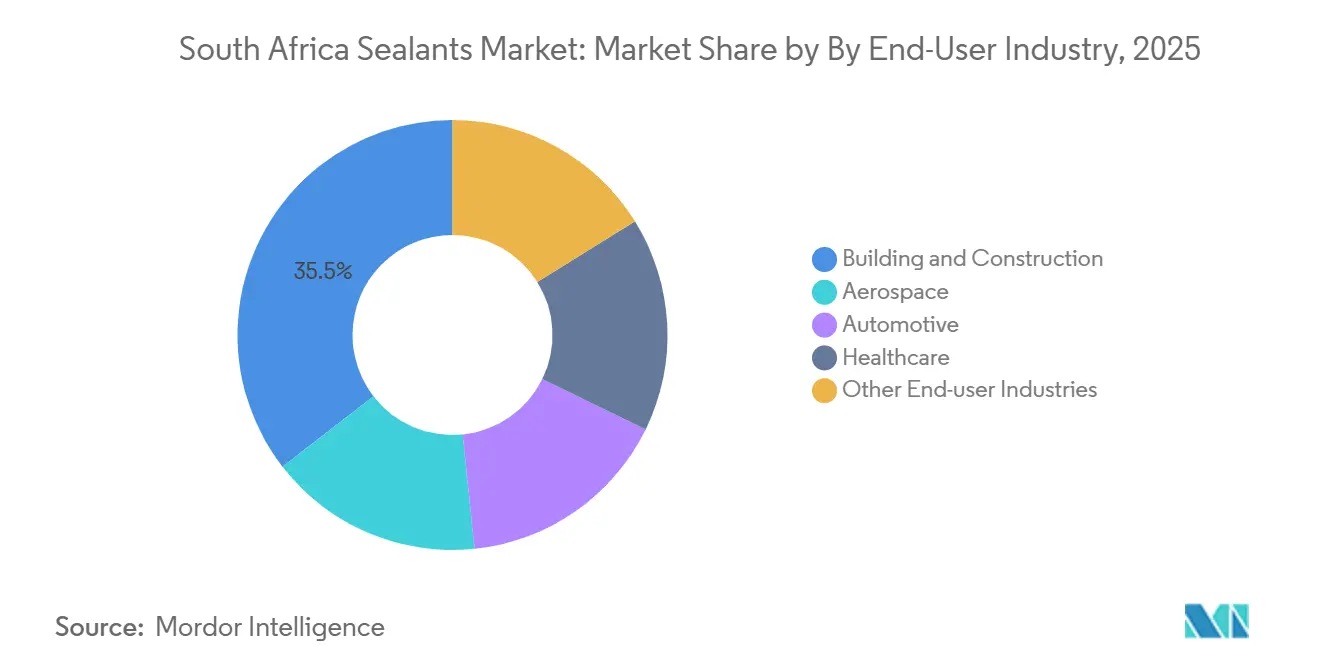

- エンドユーザー産業別では、建築・建設が2025年の南アフリカシーラント市場規模の35.50%を占め、輸送、水道、社会住宅向けの公共事業費の増加を反映しています。航空宇宙エンドユーザー需要は、地域航空会社の整備・修理・オーバーホール(MRO)回復を背景に、2026年から2031年の間にCAGR 5.56%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカシーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急増する公共部門インフラパイプライン(2026年~2031年) | +1.80% | 全国規模、ハウテン州、ウエスタンケープ州、クワズール・ナタール州の輸送・水道回廊に集中 | 中期(2~4年) |

| 南アフリカ自動車マスタープラン2035による現地車両生産の拡大 | +1.20% | 全国規模、ハウテン州(ツワネ、ロスリン)、イースタンケープ州(カリエガ、イーストロンドン)、クワズール・ナタール州(ダーバン)に主要な影響 | 長期(4年以上) |

| 低揮発性有機化合物および環境配慮型建築適合シーラントへの移行 | +0.70% | 全国規模、主要都市圏のグリーンスター認定プロジェクトで加速 | 中期(2~4年) |

| 紫外線安定性シリコーンエッジシーリングを必要とする太陽光発電の拡大 | +0.90% | 全国規模、ノーザンケープ州、ウエスタンケープ州、ハウテン州のユーティリティスケールおよび分散型屋根設置で早期の恩恵 | 短期(2年以内) |

| 高温金属・鉱物処理プロジェクトの台頭 | +0.50% | ブッシュフェルト複合体(リンポポ州、ノースウエスト州)、ノーザンケープ州希土類サイト、フェロクロムベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増する公共部門インフラパイプラインが2031年まで持続的需要を牽引

中期支出枠組みの下で資金調達された輸送、エネルギー、水道、衛生プロジェクトは、複数年にわたる調達スケジュールを生み出しています。これらのスケジュールには、伸縮継手、橋梁支承、港湾岸壁シーリング、パイプラインガスケットなどの品目が含まれています。南部アフリカ開発銀行内のインフラファンドの統合により入札プロセスが合理化され、請負業者は建設グレードのシリコーンおよびポリウレタンの一括供給契約を交渉できるようになっています。トランスネットはダーバンおよびケープタウンのコンテナターミナルの近代化を計画しており、これにより船舶グレードのシーラント需要が高まっています。レソト高地フェーズ2などの水道プロジェクトでは、処理施設および貯水池向けの耐薬品性継手が必要とされています。国家インフラ計画2050と相まって、これらの取り組みは予測期間全体を通じて土木工学用シーラントのコア需要を持続させています。

南アフリカ自動車マスタープラン2035:現地車両生産と部品現地化の拡大

2023年以降、BMW、Ford、Volkswagen、Stellantisはロスリン、シルバートン、カリエガ、コエガの組立ラインのアップグレードに多額の投資を約束しており、今後数年間で現地調達目標を大幅に引き上げることを目指しています。バッテリー電気自動車およびプラグインハイブリッドの発売には、熱界面材料、ボディインホワイトシーリング、軽量構造用接着剤が必要です。自動車産業変革基金は、シーラントおよび接着剤部品向けの黒人所有サプライヤーへの補助金を提供し、バリューチェーンのさらなる現地化を促進しています。2026年から有効となる新エネルギー車向けの新たな税控除は投資インセンティブを拡大し、二液型ポリウレタンフォーム、液体ガスケット、ポッティングコンパウンドの需要を押し上げています。

低揮発性有機化合物(VOC)および環境配慮型建築シーラントへの移行が製品ミックスを再形成

南アフリカグリーンビルディング評議会(GBCSA)によるグリーンスタープロジェクトにおける接着剤およびシーラントのVOCレベルに関する規制により、設計者は水性分散体およびハイブリッドシステムを指定することを余儀なくされています[1]南アフリカグリーンビルディング評議会、「責任あるグリーンビルディング製品」、gbsca.org.za。エスコムの建築ガイドラインは、電力公益施設において製品の95%がVOC上限を満たすことを追加要件として定めています。南アフリカ国家規格(SANS)10400-XAは、すべての新築屋根・壁および床・壁の接合部にシーラントの使用を組み込んだ気密施工を義務付けています。BASFの2026年ダーバン反応器および応用研究所は、適合配合を可能にするアクリルおよびスチレン・ブタジエン分散体の国内供給を強化します。オーナーはライフサイクルコストをますます重視するようになり、将来のメンテナンスを削減する耐久性の高いシーラントを優先するため、仕様担当者はサードパーティのエコラベルを持つ試験済み低VOC製品に傾いています。

2030年に向けて紫外線安定性シリコーンエッジシーリングを必要とする太陽光発電の拡大が加速

2025年、南アフリカはアフリカ最大の年間太陽光発電容量追加を達成しました。統合資源計画は現在、2030年までにさらなる大幅な拡大を目指しています。ユーティリティスケールの発電所が容量を支配していますが、報告されていない屋根設置システムが追加的な成長を押し上げており、エッジシーリング、モジュール取り付け接着剤、インバーターガスケット製品の需要を高めています。輸入モジュールは、高照射地域での紫外線照射および熱サイクルに耐えるシリコーンエッジシールを必要とします。メルセデス・ベンツなどの完成車メーカー(OEM)は敷地内に太陽光発電アレイを設置しており、これにより組立工場の産業用屋根シーラント量が増加しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シリコーンモノマーの変動と通貨変動によるマージン圧迫 | -0.90% | 全国規模、輸入依存の調合業者および流通業者に深刻な影響 | 短期(2年以内) |

| 揮発性有機化合物排出上限の保留による再配合コストの上昇 | -0.40% | 全国規模、コンプライアンス文書を必要とするグリーンスターおよび公共部門プロジェクトに集中 | 中期(2~4年) |

| 認定施工者不足によるフィールド障害リスク | -0.30% | 全国規模、訓練インフラが不足している農村部および都市周辺の建設ゾーンでより深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマーの変動と通貨変動によるマージン圧迫

中国のサプライ規律により、世界のシリコーン価格は2026年1月にFOB中国で1トンあたり1,971USDに近い水準を維持し、一方で南アフリカランドは2026年3月に米ドルに対して16.91から17.07の間で取引されました。輸入依存の調合業者はドルで支払うため、通貨安は輸入コストを引き上げ、価格がヘッジまたは転嫁されない限り粗利益率を圧縮します。米国の新関税後、2025年に米国向け自動車輸出が減少し、自動車サプライチェーンにおける樹脂需要とキャッシュフローが抑制されました。債券利回りの上昇も運転資本コストを押し上げ、原材料の在庫バッファーを制限しています。

VOC排出上限の保留による再配合コストの上昇

南アフリカには建設用シーラントに関する国家VOC規制が存在しませんが、2年以内に国際基準との整合が見込まれており、サプライヤーは溶剤系製品から水性化学品への切り替えを余儀なくされます。再配合には実験室試験、新原材料、および分散ラインへの設備投資が必要です。研究予算を持たない中小企業は撤退または合併する可能性があり、多国籍企業のポートフォリオへの依存度が高まります。BASFのダーバン拡張は技術支援を提供しますが、グリーンスタープロジェクト向けに新製品を認証するためには広範な投資がまだ必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:性能需要がシリコーンのリーダーシップを持続

シリコーンは、太陽光発電アレイおよび沿岸ファサードにおける紫外線安定性と熱サイクル耐性を背景に、2025年の南アフリカシーラント市場シェアの41.20%を占め、支配的な地位を確立しました。シリコーン製品の南アフリカシーラント市場規模は、屋根設置型およびユーティリティスケールの太陽光発電システムが2030年に向けて加速するにつれ、着実に拡大すると予測されています。エルケムの2025年2月のシルスターとのパートナーシップにより、流通と技術サービスが強化され、ハウテン州のガラス加工業者およびウエスタンケープ州の請負業者へのサプライが円滑化されました。

ポリウレタンは、塗装可能なシームシーラーおよびボディフォームを必要とする車両組立ラインのアップグレードに牽引され、2026年から2031年にかけてCAGR 6.34%で最高の成長を達成する軌道にあります。モジュール式住宅工場もオフサイト組立に適した速硬化ポリウレタンを好んでいます。BMWロスリンおよびフォードシルバートンによる投資は現地需要を高め、電池パック封止向けポリウレタンシステムの南アフリカシーラント市場規模を拡大しています。

エポキシ配合は、耐薬品性がポリウレタンを上回る鉱業および鉱物処理においてニッチな地位を占めています。ヘンケルのノードバック買収により、鉱業ベルト近くで生産が現地化され、クラッシャーライニング修理への供給が改善されました。アクリルおよびハイブリッドシーラントは、自治体の一括調達プログラムの恩恵を受け、社会住宅および内装仕上げにおいてコスト競争力のある地位を維持しています。

エンドユーザー産業別:建設が支配し、航空宇宙が勢いを増す

建築・建設は2025年の南アフリカシーラント市場シェアの35.50%を占め、輸送および水道への多額の配分に支えられました。進行中の橋梁拡張、鉄道駅の防水、モジュール式住宅は弾性継手シーラントおよび低揮発性有機化合物(VOC)ファサード製品に依存しています。エクルレニのサン・ゴバンの繊維セメント工場は2026年初頭にクラッディングパネル向けハイブリッドシリコーンの調達を開始し、現地のプルスルー需要を追加しました。

自動車は相当なシェアを保持しており、現地調達を高めるインセンティブおよび輸出志向の組立ラインの恩恵を受けています。熱界面材料、音響制振材、車両ボディシーラントは、2026年以降に量産が予定されているプラグインハイブリッドプラットフォームに不可欠です。

航空宇宙は小規模なベースながら、地域航空会社が機体を改修し防衛整備プログラムが再開されるにつれ、2026年から2031年の間にCAGR 5.56%で最も急速に成長しています。燃料タンクシーラント、フロントガラス接着、特殊ポリサルファイドが支出を支配しています。モノのインターネット(IoT)センサーを備えたモジュール式クリニックを含むヘルスケアの改修は、抗菌性および耐火性シーラントへの追加需要を生み出しています。

地理的分析

ハウテン州は、ツワネおよびエクルレニの自動車クラスターが国内車両生産の3分の1以上を担い、構造用接着剤およびシームシーラーを消費することで、南アフリカシーラント市場の中核を担っています。2026年のサン・ゴバンの繊維セメント工場の開設により、ファサードコーキングおよび防水製品の地域需要が追加されると見込まれています。ヨハネスブルグ国際空港周辺の州の複合用途開発も、エネルギー効率の高いグレージング向けに低揮発性有機化合物(VOC)シリコーンを指定しています。

ウエスタンケープ州およびクワズール・ナタール州は、港湾アップグレードおよび再生可能エネルギー設置により続いています。インフラ予算施設はケープタウンコンテナターミナルおよびダーバンピア2に資金を提供し、船舶グレードのポリサルファイドおよびエポキシデッキシーラントの受注を押し上げました[2]政府技術諮問センター、「南アフリカ1兆ランドインフラ予算2026年」、gtac.gov.za。BASFのダーバン分散反応器は現在、沿岸地域全体の低VOC建設シーラント調合業者に供給し、通貨リスクを緩和しています。

ノーザンケープ州は大規模な太陽光発電所および希土類プロジェクトを有しており、紫外線安定性シリコーンおよび高温シーラントの需要があります。フロンティア希土類精製工場は、今後10年末までにニッチな耐薬品性エポキシの需要を増加させるでしょう。リンポポ州およびノースウエスト州には電力料金軽減から回復中の製錬所があり、炉の再建には耐火性継手コンパウンドが必要です。特にムプマランガ州およびフリーステート州の農村建設ゾーンでは施工者不足に直面しており、高度な製品の普及が遅れています。

競合環境

南アフリカシーラント市場は中程度に分散しています。成長ニッチは電気自動車電池パック、医療施設、鉱物処理プラントに集中しています。熱界面シリコーン、衛生・抗菌グレード、または高温ポリサルファイドを供給できるプレーヤーは、認定データシートおよびビルディングインフォメーションモデリングオブジェクトを通じて差別化を図っています。請負業者が採用するデジタル調達プラットフォームは、リアルタイムの在庫、トレーサビリティ、物流可視性を統合するサプライヤーを優遇しています。

南アフリカシーラント産業リーダー

Dow

Henkel AG & Co. KGaA

Sika AG

Arkema

Soudal Holding N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Sikaはトルコを拠点とする世界有数の接着剤・シーラントメーカーであるAkkimの買収に合意しました。この買収により、南アフリカを含むSikaのグローバル市場ポジションが強化され、流通チャネルと地理的リーチが拡大されます。

- 2025年7月:Henkel AG & Co. KGaAは南アフリカのNordbak(Pty)Ltdを買収し、南アフリカシーラント市場における地位を強化しました。この動きにより、鉱業、インフラ、石油化学セクター向けの整備・修理・オーバーホール(MRO)ソリューションが拡大され、供給、現地生産、競争力が強化されました。

南アフリカシーラント市場レポートの範囲

シーラントとは、表面間の隙間、継手、またはひび割れを充填するために使用される粘性またはペースト状の物質であり、保護的で防水・気密のバリアを形成します。水分、空気、ほこり、害虫の侵入を防ぎ、建設および自動車産業において一般的な材料間の動きに対応するために柔軟性を持つことが多いです。

南アフリカシーラント市場は、樹脂タイプおよびエンドユーザー産業によってセグメント化されています。樹脂タイプ別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています。

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています。

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 紫外線硬化接着剤 | 紫外線硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接着を形成します。紫外線接着剤では、モノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。紫外線は放射エネルギー源であるため、紫外線接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による崩壊に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| 欧州連合・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料に特に多く見られます。高温から低温またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、(必要に応じて)回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム