南アフリカ接着剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

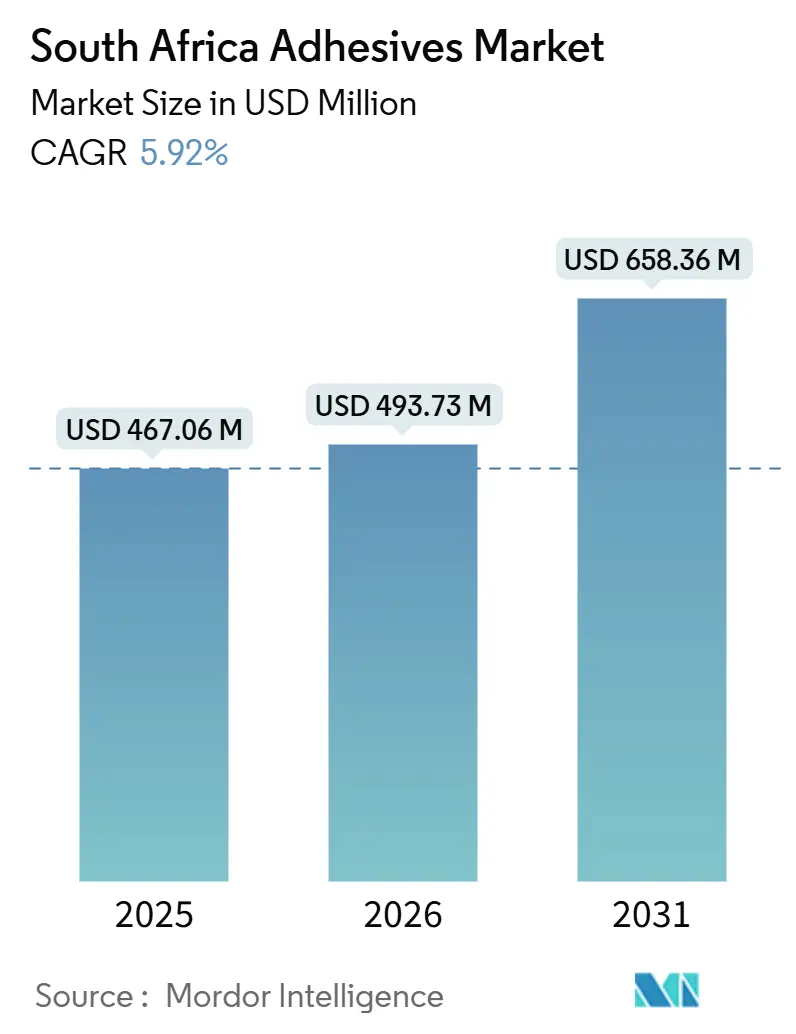

| 基準年の市場規模 (2025) | 467.06 百万米ドル |

| 市場規模 (2026) | 493.73 百万米ドル |

| 市場規模 (2031) | 658.36 百万米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ接着剤市場分析

南アフリカ接着剤市場規模は、2025年に4億6,706万USD、2026年に4億9,373万USDと予測され、2026年から2031年にかけてCAGR 5.92%で成長し、2031年までに6億5,836万USDに達する見込みです。電子商取引包装からの構造的需要、1兆2,000億ランドの公共部門インフラパイプライン、および2024年から2025年にかけての自動車OEM投資19億ランド超がこの拡大を支えています。グリーンスタービル認証に向けてSABS SANS 1349および1348の揮発性有機化合物(VOC)排出上限を65 g/Lに設定する規制が強化されているため、水系化学品が主流となっています。アクリル樹脂は依然として最大の樹脂ファミリーですが、OEMが軽量化を追求し、建設会社が優れた継ぎ目移動許容性を持つ防水ソリューションを採用するにつれ、ポリウレタン系が急速に拡大しています。中程度から高い競争激化、石油化学原料のサプライチェーンの不安定性、UV-LEDおよび電子線硬化技術における全国的な技術人材不足が、南アフリカ接着剤市場全体にわたるサプライヤー戦略、資本配分、および利益率の軌跡を形成しています。

主要レポートのポイント

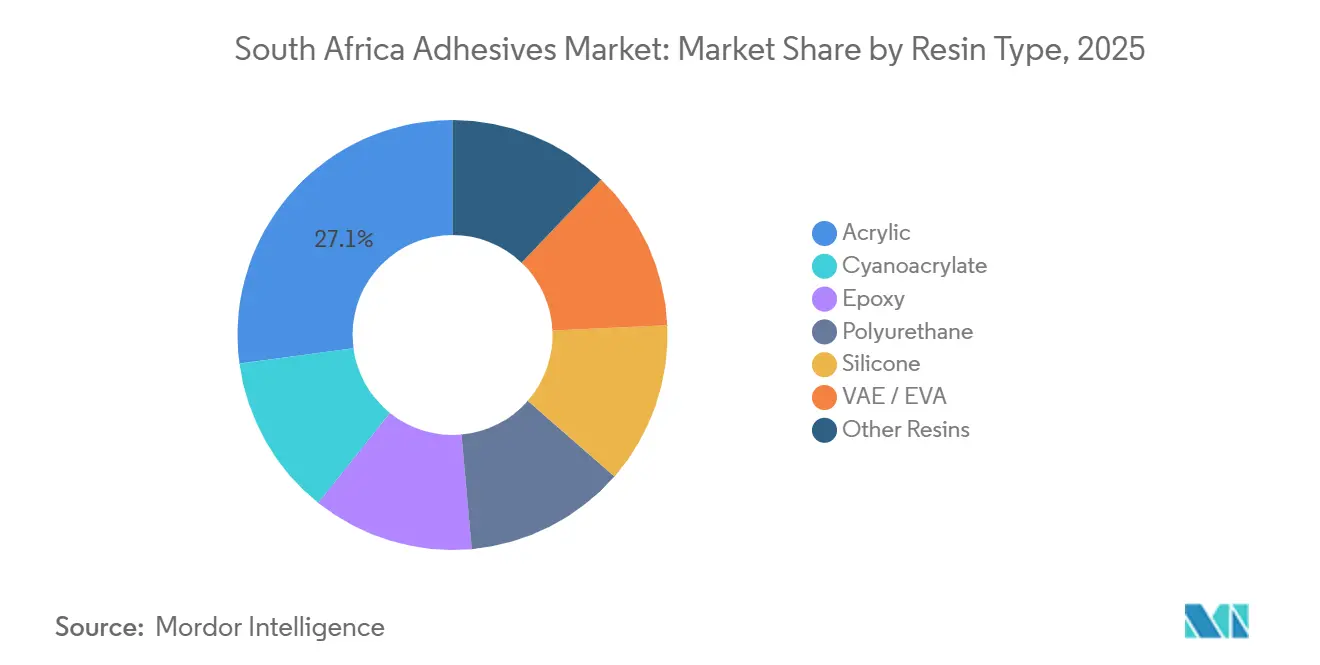

- 樹脂タイプ別では、アクリルが2025年の南アフリカ接着剤市場において27.12%のシェアを獲得しました。ポリウレタンは2026年から2031年にかけてCAGR 7.40%で成長すると予測されており、南アフリカ接着剤市場規模予測において全化学品の中で最も高い成長率となっています。

- 技術別では、水系配合が2025年の南アフリカ接着剤市場シェアの41.50%を占めました。UV硬化接着剤は予測期間中に最も高いCAGR 7.98%で成長すると予測されています。

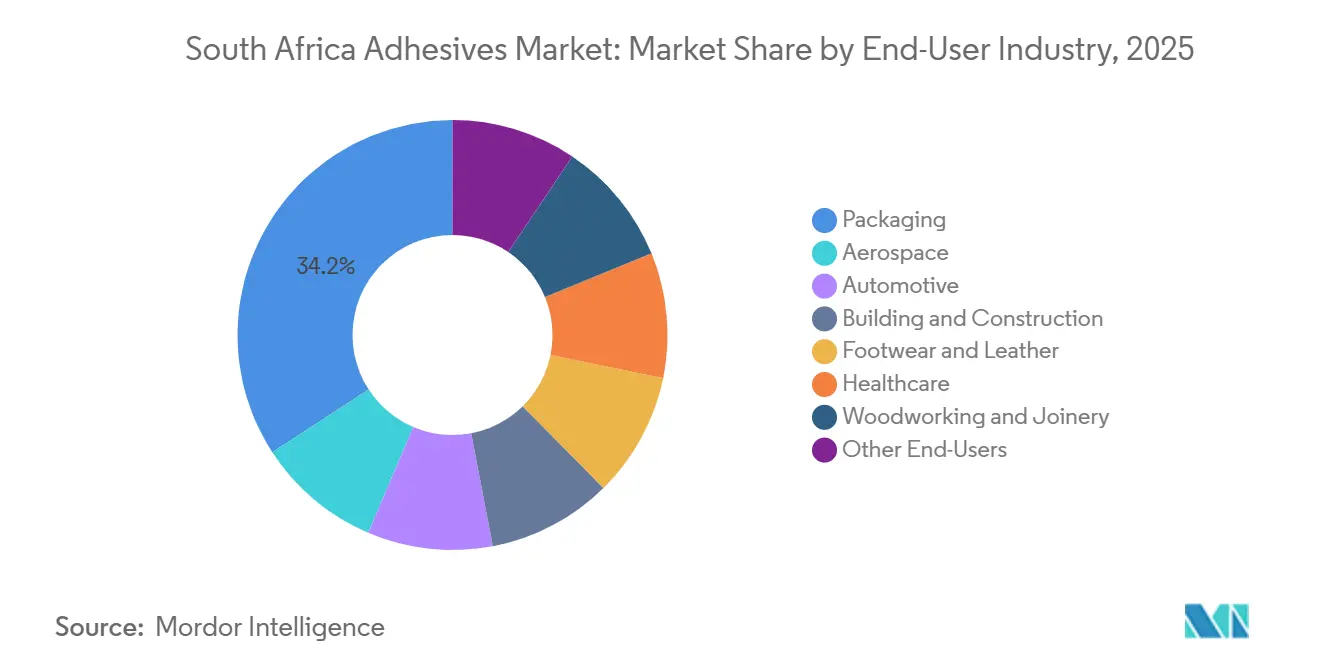

- エンドユーザー別では、包装が2025年需要の34.18%を占め、ヘルスケアは2031年までにCAGR 7.65%で拡大し、南アフリカ接着剤市場全体を上回る成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ接着剤市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引包装需要の急増 | +1.2% | 全国的、ハウテン州(ヨハネスブルグ、プレトリア)および西ケープ州(ケープタウン)に集中 | 短期(2年以内) |

| 公共部門インフラパイプライン | +1.0% | 全国的、東ケープ州(コエガSEZ)、ハウテン州(ガウトレイン延伸)、クワズール・ナタール州(港湾整備)に重点 | 中期(2~4年) |

| 自動車OEM投資の回復 | +0.8% | ハウテン州(ロスリン、シルバートン)、東ケープ州(フベルハ/ポートエリザベスクラスター) | 中期(2~4年) |

| 東ケープ州家具輸出クラスター | +0.5% | 東ケープ州(フベルハ、イーストロンドン)、西ケープ州への波及 | 長期(4年以上) |

| バイオベース低VOC化学品へのシフト | +0.7% | 全国的、西ケープ州(GBCSA採用)およびハウテン州(産業コンプライアンス)で規制の影響が最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引包装需要の急増

保護包装セクターは2024年に108億2,000万USDに達し、自動化されたフルフィルメントラインでは、でんぷん系接着剤に代わり、より速く硬化し高湿度に耐える水系アクリルエマルジョンの採用が増加しています[1]「電子商取引包装トレンドレポート」、Packaging SA、packaging-sa.co.za 。物流事業者は2024年から2025年にかけてハウテン州と西ケープ州に15か所の新しいフルフィルメントセンターを開設し、改ざん防止がブランド差別化要因となるにつれ、出荷カートン1個あたりのホットメルト接着剤使用量が2倍になりました[2]テレンス・クリーマー、「インフラ推進が勢いを増す」、Engineering News、engineeringnews.co.za。段ボール箱メーカーは食品規制に準拠したゼロVOC水系システムを好む一方、ポリエチレンと紙のラミネートには−5°Cから40°Cの範囲でピール強度を維持する柔軟な接着剤が使用されています。電子商取引の小売シェアは2020年の3.4%から2025年には6.8%に上昇し、平方メートルあたりの接着剤消費量を拡大させています。これらの要因により、包装は南アフリカ接着剤市場の中核として位置づけられ、高速コーティングおよびディスペンシングラインへの設備投資を持続させています。

公共部門インフラパイプライン

水、エネルギー、交通資産に対する総額1兆2,000億ランドの政府公約は、橋梁伸縮継手、飲料水タンク、太陽光発電架台に採用されるエポキシ、ポリウレタン、シリコーンシーラントへの長期的需要を刺激しています。コエガ特別経済区は120億ユーロのグリーン水素プロジェクトを誘致し、SANS 10183の認定を受けた耐腐食性エポキシコーティングを消費する予定です。契約受注は通常12〜18か月後に接着剤注文に転換され、認定土木工学製品ラインを持つサプライヤーの収益見通しを安定させます。建設GDPは2025年に4%落ち込みましたが、プロジェクトパイプラインは2027年から2029年にかけて年平均3.8%の回復を示唆しています。パイプラインが再生可能エネルギーおよび水安全保障資産に傾くにつれ、高い耐候性と耐薬品性スコアを持つ配合品が仕様を獲得し、南アフリカ接着剤市場においてプレミアム価格設定を強化しています。

自動車OEM投資の回復

2024年から2025年にかけての19億ランドを超える小型商用車およびプレス加工への投資は、自動車生産開発プログラムの下で車両重量1,200 kg未満のインセンティブを満たすためにスポット溶接を代替する構造用ポリウレタンおよびエポキシ接着剤への需要を拡大させています。Henkel、Sika、Dowは、ロスリンおよびシルバートンのティア1サプライヤーが採用する低遊離モノマーポリウレタンシステムを供給し、ジイソシアネート含有量0.1%未満という新しい職業暴露閾値に準拠しています。車両生産台数は2025年上半期に前年比7.6%増加しましたが、世界的な部品不足により2026年初頭に12%の縮小が生じ、柔軟なバッチ生産能力の価値が浮き彫りになりました。バッテリーパック組立では熱伝導性エポキシへの需要が加わり、内装トリムラインはタクトタイムを40%短縮する即時硬化UV-アクリレートシステムへ移行しています。これらの変化が総合的に、2026年から2031年の南アフリカ接着剤市場規模におけるポリウレタンのCAGR 7.40%予測を押し上げています。

東ケープ州家具輸出クラスター

家具産業マスタープランは2030年までに輸出を20%増加させることを目指し、フベルハおよびイーストロンドンの施設におけるCNC加工、エッジバンディング、常温硬化接着剤採用に向けた補助金を投入しています。ポリ酢酸ビニルおよび湿気硬化ポリウレタン化学品は全国的な計画停電の中でエネルギー消費を削減し、ミモサタンニンバイオ接着剤はフェノール系代替品と比較してVOC排出量を40%削減するパイロットスケールの実績を上げています。EU購買者のEN 204 D3/D4耐久性要件が、AlcolinおよびGenkemの耐湿性PVAラインの採用を加速させ、コンプライアンス主導の差別化を強化しています。2025年の雇用者数は18,000人を超えましたが、生産性はデジタル仕上げ作業における技術不足の解消にかかっています。これらのダイナミクスが総合的に、南アフリカ接着剤市場に長期的な数量成長をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.6% | 全国的、ハウテン州(化学品製造ハブ)および輸入依存の沿岸州に深刻な影響 | 短期(2年以内) |

| VOC規制の強化 | -0.4% | 全国的、西ケープ州(GBCSAグリーンスタープロジェクト)およびハウテン州(産業ゾーン)で早期施行 | 中期(2~4年) |

| UV/EB硬化処理における技術人材不足 | -0.3% | 全国的、ハウテン州(包装コンバーター)および西ケープ州(ラベル印刷業者)で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

エチレンおよびプロピレンの70%を輸入に依存しているため、生産者は原油価格の急騰とランド安にさらされ、2024年から2025年の運賃急騰時に溶剤系接着剤のマージンが最大12パーセントポイント削減されました。Sasolは国内ポリマー需要の30%しか供給できず、コンバーターは湾岸協力会議諸国およびアジアからより高価な輸入品を調達せざるを得ません。ZAR 18.5/USDからZAR 19.8/USDへの通貨変動により輸入コストがさらに上昇し、小売DIY接着剤価格が弾力性の閾値を超え、価格感応度の高いセグメントで数量が落ち込みました。水系アクリルはポリマー使用量が少ないため部分的に影響を受けにくいですが、包装メーカーは依然として紙および樹脂基材の二桁のコスト上昇を吸収しています。この価格変動が南アフリカ接着剤市場全体の短期的な拡大を抑制しています。

VOC規制の強化

改訂されたSANS 1349および1348は2027年1月までの完全準拠を義務付け、溶剤系木材・タイル接着剤の高コストな再配合を要求しています。製品ライン1本あたり200万〜800万ランドの設備投資は小規模コンバーターの流動性を超え、統合または戦略的撤退を促しています。グリーンスター入札仕様がVOC上限を民間プロジェクトにも波及させ、プレミアム不動産開発において認証が前提条件となっています。現在有害廃棄物に分類される溶剤系廃棄物は1 kgあたり15〜25ランドの処理費用を要し、水系オプションに対する価格競争力を損なっています。規制は長期的な持続可能性を促進しますが、移行期間は南アフリカ接着剤市場に短期的な抵抗をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンがモビリティとインフラ需要で加速

アクリルは2025年の南アフリカ接着剤市場において27.12%を維持し、透明性とUV耐性が重要な感圧ラベル、テープ、軟包装用途に支えられています。しかしポリウレタン系は2031年までにCAGR 7.40%を記録すると予測されており、全化学品の中で最も高い成長率となっています。これは自動車メーカーが溶接重量を削減するためにボディインホワイト接合を採用し、建設業者が25%の継ぎ目移動に耐える防水膜を採用しているためです。エポキシは数量では低いものの、SANS 10183認定のSikadur-31 DWが飲料水コンプライアンスニーズを体現するように、耐腐食性インフラコーティングにおいて高マージンのニッチを確保しています。シアノアクリレートは医療機器のマイクロ接合を支配し、シリコーンは−50°Cから+150°Cのサービス温度範囲により太陽光パネルおよびグレージング組立に浸透しています。

シリコーンの採用はコスト面での逆風に直面していますが、ETAG 002規格の認定を受けたDowのDOWSIL 895構造シーラントは、耐用年数が25年を超えるカーテンウォール入札を獲得しています。VAE/EVA樹脂は、速いタックと容易な清掃性により東ケープ州クラスターの価格感応度の高い家具顧客を維持しています。フェノール系およびメラミンホルムアルデヒド系の旧来品は、バイオベースのミモサタンニン変種がVOCを40%削減しながら性能基準を満たすにつれ衰退しています。全体として、樹脂の多様化が製品ポートフォリオを支えていますが、ポリウレタンは南アフリカ接着剤市場全体における成長加速剤であり続けています。

技術別:水系が主流、UV硬化が急速な上昇に備える

水系化学品は2025年の収益の41.50%を確保し、SABS SANS 1349 VOC上限への早期準拠と包装・木工における職場安全の優先を反映しています。UV硬化プラットフォームの南アフリカ接着剤市場シェアは現在小さいですが、医薬品ブリスターパック、電子機器封止、自動車内装用途に牽引され、2031年までにCAGR 7.98%で成長すると予測されており、技術の中で最も高い成長率となっています。Avery Dennisonの2025年8月のMPI 2906ハイタックフィルムの発売は、低表面エネルギープラスチック向けに設計されたUV配合感圧ラミネートを示しており、フリートグラフィックスの施工速度を向上させています。

ホットメルトの使用は電子商取引の段ボール需要とともに拡大しており、ポリオレフィン系グレードは毎分200カートンのラインに必要な2秒以内での硬化を実現しています。反応性二液型エポキシおよびポリウレタンは、作業可能時間が長いにもかかわらず、高強度インフラおよびメンテナンス接合において主流を占めています。溶剤系オプションは廃棄物処理割増料金とVOC上限の下で後退し、水系反応槽およびUV-LEDコンベアへの設備投資を再形成しています。地域的には、強固な財務基盤を持つコンバーターが迅速にラインを改修する一方、中小企業はキャッシュフローの逼迫に対処しています。その結果、技術ミックスは低VOCシステムを中心に収束し、南アフリカ接着剤市場における構造的シフトを強化しています。

エンドユーザー産業別:ヘルスケアが急成長、包装が需要の基盤を維持

包装は2025年消費量の34.18%を生み出し、食品安全のために移行適合水系またはホットメルト化学品を採用する段ボール、軟包装、ラベルセグメントに支えられています。ヘルスケアは規模は小さいものの、南アフリカ保健製品規制当局が医療機器組立および医薬品ブリスターパック能力を国内化するにつれ、2031年までにCAGR 7.65%を達成する軌道にあり、エンドユーザーの中で最も高い成長率となっています。Henkelの生体適合性シアノアクリレートおよびシリコーン皮膚接着剤はすでにElectrospyresおよびMedical Plant Africaによって認定されており、サプライチェーンの多様化を示しています。

建築・建設用接着剤は1兆2,000億ランドのインフラ積み残しを軸に展開し、太陽光発電所および飲料水貯水池にシリコーンおよびポリウレタン継ぎ目シーラントが採用されています。ハウテン州および東ケープ州の自動車ラインは、車両1台あたり25〜30か所のスポット溶接を代替する構造用接着剤へシフトし、南アフリカ接着剤市場規模全体でポリウレタンの数量密度を高めています。フットウェア・皮革、木工・建具、航空宇宙、DIY小売がマトリックスを補完し、それぞれセクター固有のマクロ経済サイクルに敏感ですが、総合的に単一産業リスクをヘッジする多様化した消費パターンを確保しています。

地理的分析

ハウテン州は2025年の南アフリカ接着剤市場において最大のシェアを占めており、ロスリン自動車クラスター、ヨハネスブルグの包装回廊、および同州が国の物流の要衝としての地位に支えられています。BMW、いすゞ、日産のOEM組立工場はボディインホワイトおよびバッテリーパックラインでポリウレタンおよびエポキシ接合剤を消費し、ミッドランドのコンバーターは電子商取引流通ハブに供給する段ボール輸送箱向けに水系アクリルを供給しています。グリーンフィールド産業プロジェクトがより低コストの州に移転するにつれ成長は緩やかになりますが、定期的なメンテナンス、アフターマーケット活動、小売流通が基本的な接着剤需要を安定させています。

西ケープ州は全国平均を上回る成長を示しています。2024年の4億2,000万リットルのワイン輸出には、冷蔵物流と露点サイクルに耐える耐湿性ラベル接着剤が必要です。Avery DennisonのCleanFlake技術は、2027年の拡大生産者責任規則に準拠したPETボトルリサイクルを支援しています。ケープタウンの工業地帯の家具工房は、熱プレスなしで計画停電スケジュールに対応するために常温硬化ポリウレタンおよびPVA配合品を使用しています。同時に、サルダナ湾のグリーン水素設備のパイプラインが高圧電解配管に対応したエポキシおよびシリコーンシーラントへの需要を高めています。

東ケープ州、クワズール・ナタール州、その他の州が残りを占めています。クワズール・ナタール州のダーバン港はコンテナ修理ヤードおよび造船業者向けの船舶グレードシリコーンの採用を促進しています。全体として、ハウテン州と西ケープ州は依然として南アフリカ接着剤市場の60%以上を占めていますが、東ケープ州のインフラ軸が同州を新興成長極として位置づけています。

競争環境

南アフリカ接着剤市場は中程度に集約されています。Unikem、Alcolin、Glue Devilを含む地域プレーヤーは、特にDIYおよび小ロット産業用途において、価格、短いリードタイム、オムニチャネル流通で競争しています。Henkelの2025年7月のNordbak(105名の従業員を持つメンテナンス・修理・運用専門企業)の買収は、アフターマーケットへのリーチを深め、鉱山および製紙工場が老朽化した設備を刷新するにつれてエンジニアリングエポキシへのエクスポージャーを拡大しています。Sikaの2026年2月のAkkimの2億2,000万スイスフランでの買収はポリウレタンおよびシリコーン能力を拡大し、インフラシーリング契約を獲得するためのサブサハラプラットフォームを構築しています。

ホワイトスペースはバイオベースシステムにあり、ミモサタンニンおよび大豆タンパク質化学品はVOCを最大40%削減できますが、規模が不足しています。デジタル印刷接着剤のイノベーターは最小注文量の少ないプログラムを通じて短納期ラベル需要を活用しています。技術力は競争上のレバーであり、UV-LED機器を導入してコンバーターを訓練できるサプライヤーは医薬品および電気自動車内装の仕事を確保し、旧来の溶剤系プレーヤーは増大する処理費用の下でマージンの侵食に直面しています。SABS VOC規範への準拠が入札資格をますます左右し、南アフリカ接着剤市場をプレミアム認定サプライヤーとバリュー層ベンダーに二分しています。

南アフリカ接着剤産業リーダー

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

Dow

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Henkelが105名の従業員を持つNordbakを買収し、メンテナンス・修理・運用接着剤分野に参入。

- 2025年5月:H.B. Fullerがカイロ工場に感圧およびホットメルト能力を追加し、南アフリカのコンバーターのリードタイムを2〜4週間に短縮。

南アフリカ接着剤市場レポートの範囲

接着剤は表面を効果的に接合し、耐久性と剥離抵抗を確保するために設計された材料です。建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザーセクターを含む様々な産業が、その組成と機能要件に合わせた特定の種類の接着剤に依存しています。

南アフリカ接着剤市場は樹脂タイプ、技術、エンドユーザー産業によってセグメント化されています。樹脂タイプ別では、市場はアクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、市場はホットメルト、反応性、溶剤系、UV硬化、水系にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE / EVA |

| その他の樹脂 |

| ホットメルト |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー |

| 樹脂タイプ別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE / EVA | |

| その他の樹脂 | |

| 技術別 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査では、水系、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。常温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり処理が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用して樹脂を分散させます。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造によく使用され、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合にこのプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム