UAE採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.45 十億米ドル |

| 市場規模 (2030) | 0.64 十億米ドル |

| 成長率 (2025 - 2030) | 7.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE採掘機器市場分析

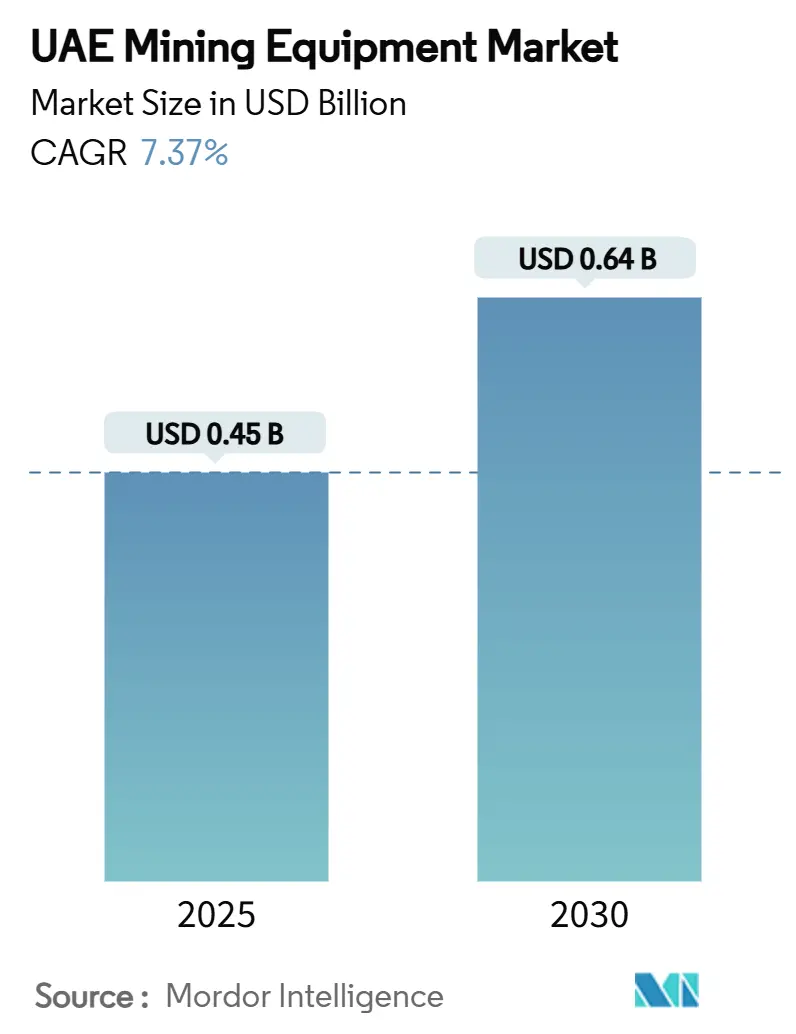

UAE採掘機器市場規模は2025年に4億5,000万USDと推定され、予測期間(2025年~2030年)にCAGR 7.37%で成長し、2030年までに6億4,000万USDに達する見込みです。この拡大は、国家の幅広い産業多角化アジェンダ、特にOperation 300bnと、グローバルな重要鉱物ハブになるという野望を反映しています。政府支援の資本、戦略的鉱物探査のための25億USDのブラジルとのパートナーシップ、および採掘に相当額が充当される米国への14兆USDの誓約が、高仕様機械の調達予算を拡大しています。骨材採掘がNEOMシティからドバイの継続的な都市開発に至るメガプロジェクトを支えているため、露天掘り機器が市場を支配しています。同時に、より厳格なエネルギー効率規制とバラカ原子力発電所による国家電力の25%供給が、バッテリー電気フリートへの関心を加速させています。市場の適度な分散化により、グローバルOEMはメンテナンスと流通のレバレッジのためにローカルパートナーを活用しつつも、商品価格が軟化した際には価格競争に直面しています。

主要レポートのポイント

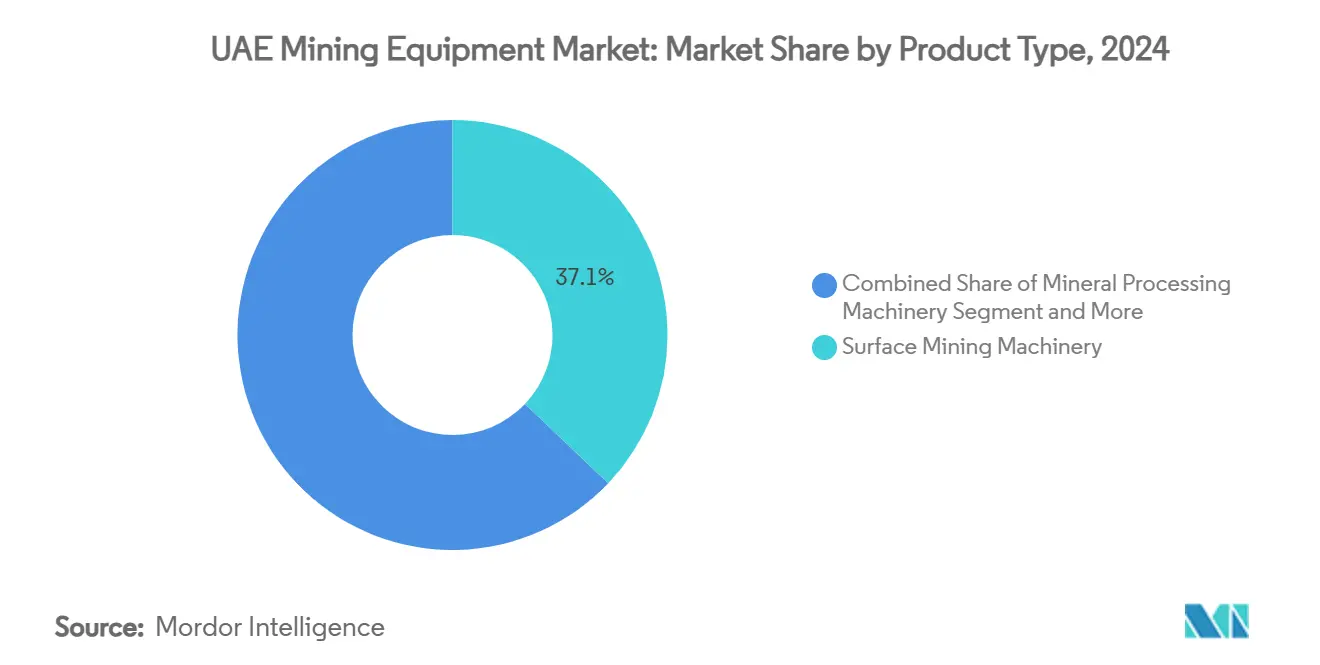

- 製品タイプ別では、露天掘り採掘機械が2024年に37.13%の収益シェアを占めました。鉱物処理機械は2030年にかけてCAGR 7.41%で拡大する見込みです。

- 機能タイプ別では、輸送セグメントが2024年にUAE採掘機器市場シェアの43.18%を占め、処理機器は2030年にかけて最速のCAGR 7.56%を記録する見込みです。

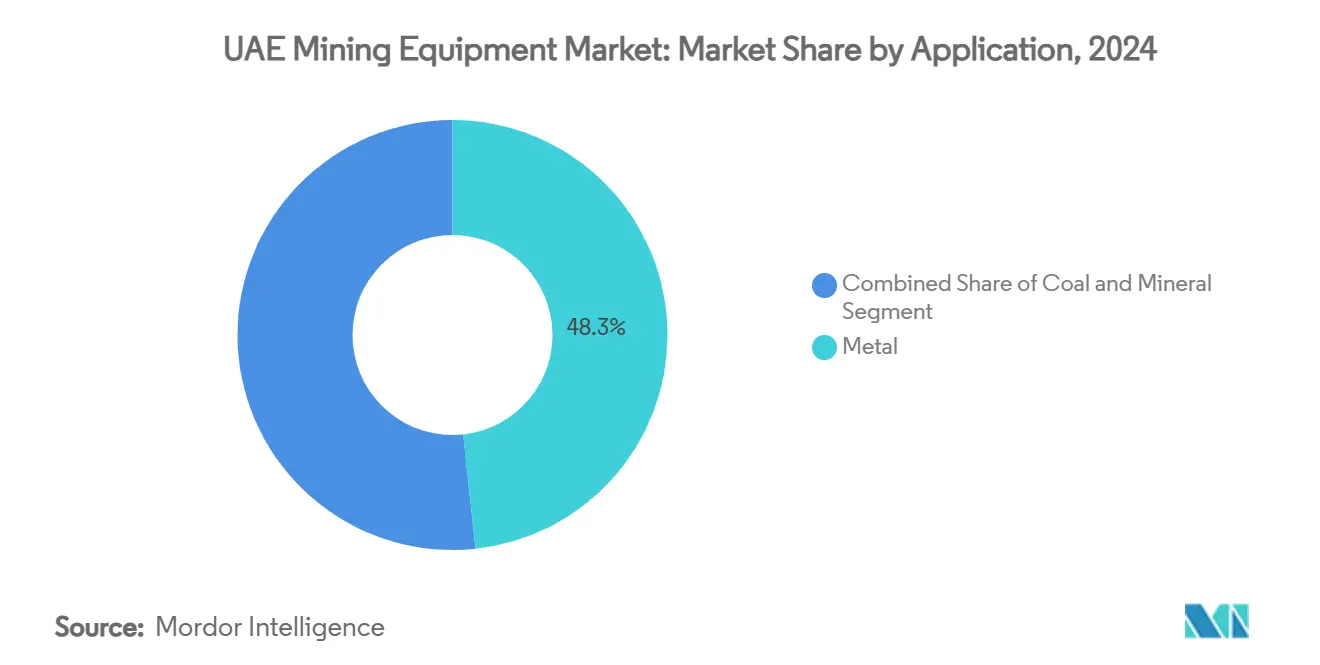

- 用途別では、金属採掘が2024年にUAE採掘機器市場の48.32%のシェアを占め、産業鉱物は2030年にかけてCAGR 7.39%で拡大しています。

- 動力源別では、ディーゼル駆動ユニットが2024年にUAE採掘機器市場規模の76.17%のシェアを占め、完全電気・バッテリー電気モデルは2030年にかけてCAGR 17.58%を記録する見込みです。

UAE採掘機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 骨材需要の増加 | +1.5% | ドバイ、アブダビ、NEOMクロスボーダープロジェクトで早期利益を伴う全国規模 | 短期(2年以内) |

| 政府投資 | +1.2% | アブダビおよびドバイ工業地帯に集中した全国規模 | 中期(2~4年) |

| ボーキサイトおよび銅探査プロジェクトの拡大 | +0.9% | UAE拠点の機器調達を伴うグローバル事業 | 長期(4年以上) |

| 自動化とテレマティクスの採用 | +0.8% | グローバル事業からの技術移転を伴う全国展開 | 中期(2~4年) |

| エネルギー補助金改革による効率化アップグレードの推進 | +0.7% | エネルギー集約型事業でより高い影響を伴う全国規模 | 短期(2年以内) |

| 鉱物リサイクルハブの成長 | +0.6% | KEZAD、ジェベル・アリ、フジャイラのフリーゾーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メガプロジェクトからの骨材需要の増加

活発な国家インフラパイプラインが骨材の最大産出を促進し、掘削機、アーティキュレートトラック、モバイルクラッシャーに恩恵をもたらしています。KEZADだけで2024年にGDPへ1,265億AEDを追加し、採石場および港湾プロジェクト向けのフリート追加を吸収しました。エティハド鉄道は輸送時間を短縮し、大容量鉄道車両ローダーの稼働率を高めています。ドゥーサンのNEOM建設への75台の掘削機出荷は、地域物流ハブとしてのUAEの再輸出優位性を示しています。骨材の需要強度は2025年~2027年にピークを迎えると予想され、露天掘り機器と現場クラッシングスプレッドの短サイクル受注を牽引します。

UAE産業・物流戦略を通じた政府投資

Operation 300bnは、KEZAD 550 km²の敷地内での機器組立・再生センターを含む現地製造を加速するため、エミレーツ開発銀行を通じて多額の資金を配分しています[1]「投資家向けプレゼンテーション2024年」、KEZADグループ、kezadgroup.com 。産業セクターの付加価値は2023年に急増し、健全な更新サイクルを示しています。マシュレクバンクの2024年の10億AEDのクレジットラインがスマート採掘資産への需要を押し上げています。「Make it in the Emirates」の下での新たな産業ライセンスにより、部品への関税免除が提供され、ディーゼルおよび電気機械の着地コストが低下しています。この政策の組み合わせにより、CaterpillarやSandvikなどのOEMはより迅速なアフターマーケットサポートのためのローカライゼーション戦略を深化させています。

ボーキサイトおよび銅探査プロジェクトの拡大

International Resources Holdingはモパニ銅山の過半数を確保するために多額を投じ、将来のフリート購入をUAE拠点のディストリビューターに結びつけました。エミレーツ・グローバル・アルミニウムのギニアにおけるボーキサイトチェーンへの多額の投資により、クラッシャー、コンベヤー、240トンホールトラックの量が増加しています[2]「サステナビリティレポート2024年」、エミレーツ・グローバル・アルミニウム、ega.ae 。EPointZeroとIRHの間の覚書はザンビア事業向けの再生可能エネルギーソリューションを確立し、仕様をバッテリー電気ドリルおよび水素輸送に傾けています。したがって、銅とボーキサイトの自給自足の野望はUAE採掘機器市場を国内埋蔵量を超えて拡大させ、2030年まで将来の需要可視性を固定します。

採掘フリートにおける自動化とテレマティクスの採用

ヘキサゴンのフリート管理展開により、アブダビのサイトでのアイドル時間が二桁パーセント削減され、安全性能の向上が保険会社のインセンティブを引き付けています[3]「採掘部門ケーススタディ2024年」、Hexagon AB、hexagon.com。リオ・ティントが参照するCaterpillarのMineStar設置が、ドバイ西部の石灰岩採石場に登場しています。Apadana KavoshのIoTベースの1,000台にわたる追跡により、回収期間が24ヶ月未満であることが確認されています。EpirocのLinkOAプラットフォームは、ASI Mining買収により解放され、ドリルとトラックを調整された自律サイクルのために連携させています。補助金改革によりディーゼルコストが上昇するにつれ、統合された自律性は二桁の生産性向上への並行ルートを提供し、フリート更新への投資ケースを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商品価格の変動 | -1.1% | UAE拠点の採掘投資に影響するグローバルな影響 | 短期(2年以内) |

| 国内鉱石埋蔵量の限界 | -0.8% | 地元採掘事業でより高い影響を伴う全国規模 | 長期(4年以上) |

| 水不足による許可遅延 | -0.6% | 内陸採掘事業で深刻な影響を伴う全国規模 | 中期(2~4年) |

| 新ステージV ディーゼル排出基準 | -0.4% | コンプライアンスコストを伴う全国実施 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内鉱石埋蔵量の限界

UAEの地質は石膏、石灰岩、砂に偏っており、高価値金属鉱床は希少です。フジャイラは2024年においても大量の産業鉱物を産出しましたが、80%が国内建設に向けられ、大型設備投資の地下機械の規模を制限しています。1999年連邦法第24号は修復義務を強制し、剥土比を保守的に保っています。今後の連邦採掘法はライセンスを合理化する可能性がありますが、機器量は依然として国内採掘場よりも海外コンセッションに依存します。

湿式プラントの水不足による許可遅延

水安全保障戦略2036は需要削減の5分の2以上を目標としているため、スラリー回路および湿式スクリーンの許可は長い承認サイクルに直面しています。ADNOC陸上は淡水使用量を削減するために掘削泥の閉ループリサイクルを試験しています。1日1億5,000万ガロンのウム・アル・クワイン海水淡水化プロジェクトは制約を部分的に相殺しますが、水集約型選鉱の運営費を引き上げます。OEMは低水フローシートを可能にする乾式高周波スクリーンと鉱石ソーターで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:露天掘り採掘が機器需要を支配

露天掘り採掘機械は、セメントプラントおよびインフラ工事に供給する採石場が国内産出の根幹であるため、2024年にUAE採掘機器市場シェアの37.13%を占めました。機器販売はラス・アル・ハイマ周辺の浅い鉱床と有利な剥土比に合致しています。鉱物処理機械は国内選鉱に対するフリーゾーンのインセンティブを反映し、CAGR 7.41%を記録すると予測されています。露天掘りリグと120トンリジッドトラックが新しいKEZADリサイクルハブに統合されたクラッシングラインに供給しています。地下ユニットはニッチであり、ドバイの地下鉄延伸とアブダビ・コルニーシュ下の雨水トンネルに限定されています。Epirocのバッテリー電気SmartROC D65 BEは、カーボンニュートラル掘削の地域テストケースです。モバイルクラッシャーは、請負業者が現場リサイクルに転換するにつれて稼働率が高まり、パーム・ジェベル・アリのタワープロジェクトの骨材物流を緩和しています。高トン数ショベルは輸入が支配的ですが、シャルジャ工業地帯での摩耗部品の現地組立が拡大しています。

一次クラッシャーの第二次更新サイクルは2018年~2019年の調達波を反映しています。2007年製ローダーの延命再生は標準的ですが、保証バンドルが予知保全をカバーするため、設備投資はテレマティクス対応の新モデルに移行しています。ドバイ・ワールド・セントラルに配置されたクロスボーダーレンタルプールにより、フリートマネージャーはアイドル状態の露天掘り資産をサウジアラビアの契約に迅速に再配置でき、経済サイクル全体の稼働率を平準化しています。したがって、UAE採掘機器市場は露天掘りフリートの更新に依存していますが、処理ラインが現在成長のテンポを設定しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

機能タイプ別:輸送機器が市場シェアをリード

輸送機器は、採石場と沿岸セメントキルン間の長距離輸送のため、2024年にUAE採掘機器市場シェアの43.18%を支配しました。大容量ロードトレインと200トンリジッドトラックが調達予算を支配しています。しかし、処理機械は高付加価値鉱物製品を輸出する政策を反映し、CAGR 7.56%で拡大すると予測されています。コンベヤーシステムの改修は、フジャイラ採石場をルワイス工業複合施設に結ぶエティハド鉄道の積出ターミナルを支援しています。掘削機は、2025年~2027年の骨材量急増に対応するためにブラウンフィールドの採掘場がベンチを拡大するにつれ、一貫した需要を維持しています。

フリートマネージャーは、より厳格な燃料基準に先立ってコンプライアンスを確保するため、ハイブリッドまたは完全電気の60トンダンプトラックを発注しています。フォーテスキューと共同開発されたLiebherrの360 T 264バッテリー電気ホールトラックプログラムは、ゼロエミッション輸送の概念実証として地域で評価されています。しかし、急速充電インフラはKEZADとジェベル・アリ以外では依然として限られています。フリーゾーンの処理企業は、従来の湿式技術よりも品位損失が少ない光学ソーターに投資し、水の使用量を削減しています。補助金改革によりディーゼル価格の優位性が縮小するにつれ、ライフサイクル経済性は高効率コンベヤー輸送と自律トラックプラトーニングにさらに傾いています。

用途別:金属採掘が機器調達を牽引

金属採掘は2024年に収益の48.32%を占め、UAE採掘機器市場需要の基盤であり続けています。エミレーツ・グローバル・アルミニウムの257万トンのアルミニウム産出には、ボーキサイトクラッシャー、アルミナ焼成炉、残渣処理システムが必要です。International Resources Holdingの銅プロジェクトは、UAE貿易子会社を通じて240トンホールトラックとSAGミルの注文を流しています。産業鉱物は、石膏、石灰岩、ドロマイトを吸収する国家インフラ支出に支えられ、CAGR 7.39%で成長すると予測されています。

石炭用途は無視できる程度であるため、OEMの営業チームは地元の岩石研磨性に合わせた採石場アタッチメントと合金鋼スクリーンを優先しています。DMCCの世界第2位の商品取引ハブとしての地位により、輸出入書類が簡素化され、交換部品のリードタイムが短縮されています。EGAが能力増強を検討するにつれ、市場参入者はモジュール式製錬補助設備の供給に上昇余地を見出しています。機器メーカーはまた、UAEの持分権益に結びついたギニアの新しいアルミナ精製所の設計・建設契約を標的にし、UAE採掘機器市場の商業的フットプリントを連邦の国境を大きく超えて拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:電気機器が勢いを増す

ディーゼルユニットは確立されたメンテナンスエコシステムと依然として有利な燃料税制度に支えられ、UAE採掘機器市場の76.17%のシェアを維持し続けています。しかし、バッテリー電気およびハイブリッド機械は、2050年ネットゼロ計画がカーボン予算を奨励し、バラカ原子力発電所が現在グリッド電力の4分の1を供給しているため、最速のCAGR 17.58%を記録するでしょう。CRHとのバッテリー電気オフハイウェイトラックに関するCaterpillarの戦略的販売契約は、高トン数電化の主流受容を示しています。

2027年から始まるステージV排出規制は、SCR後処理の追加により新しいディーゼルユニットの設備投資を引き上げ、バッテリープラットフォームとの総コスト差を縮小します。制動エネルギーを回収するハイブリッドローダーは、特に1時間あたりのサイクル数が多い採石場で短い回収期間を提供し、移行期の節約をもたらします。KEZADがメガワット規模の急速充電パッドを試験し、導入予定のフリートに対応するにつれ、充電インフラの障害は後退しています。OEMの金融部門は、検証済みのCO₂削減に連動したリースパッケージを展開し、調達チームに前払い資本を費やすことなくESG KPIを達成する新たな手段を提供しています。将来的には、KomatsuとGeneral Motorsが探求する水素燃料電池輸送が、電解コストが下がり続ければ技術ミックスに加わる可能性があります。

地理的分析

アブダビとドバイは合わせてUAE採掘機器需要の中核を構成し、重工業の集積と効率的な物流によって刺激されています。アブダビの優位性は、アル・タウィーラのエミレーツ・グローバル・アルミニウムとADNOCのルワイス工業地帯に起因し、いずれもクラッシャー、スタッカー、港湾リクレーマーの安定した流入を必要としています。ドバイはジェベル・アリ港とDMCCフリーゾーンを通じて国際的な玄関口を提供し、高価値部品の迅速な輸入とオマーンおよびサウジアラビアへの地域再輸出を可能にしています。

フジャイラはハジャル山脈沿いに集積した複数の採石場により第3位にランクされています。この首長国のオマーン湾港への直接アクセスにより、カタールおよびインドへの骨材輸送が簡素化され、コンベヤー船積みローダーと沿岸ホッパーローダーの注文が増加しています。北部首長国—シャルジャ、ラス・アル・ハイマ、ウム・アル・クワイン—は地元で石灰岩を調達するレディーミックスプラントとセメントキルンに注力しています。コスト感応度のため、多くのオペレーターはここで新しいティア4ファイナルモデルではなく、1990年代製ホイールローダーをティア3再生にアップグレードしています。

900 kmのエティハド鉄道第2ステージの路線がフジャイラとルワイスを結び、3時間のトラック輸送を90分の鉄道輸送に短縮しています。この複合輸送バックボーンにより、坑内クラッシャーと鉄道ループスタッカーリクレーマーのビジネスケースが高まっています。請負業者がNEOM、ザ・ライン、紅海プロジェクトにフリートを転用するにつれ、クロスボーダー活動が拡大し、地域フリート最適化におけるUAEの物流的役割を浮き彫りにしています。全首長国のフリーゾーンは100%外国所有を認め、オペレーターを本土の49%上限から保護し、OEMが高価値スペアパーツを免税で在庫できるようにし、サービスレベルと機械稼働率を向上させています。

競争環境

UAE採掘機器市場は統合指標において中程度の位置にあります。Caterpillar、Komatsu、Sandvik、Epiroc、Liebherrは合わせて上位5社でほぼ60%と推定されるシェアを保有し、寡占的閾値を下回りながらも高度に分散した建設機械セグメントを上回る集中度を示しています。各OEMはローカルディストリビューターを維持しており—CaterpillarにはAl Bahar、KomatsuにはGaladari、LiebherrにはUnited Al Saqer—部品の入手可能性と工場訓練を受けた技術者を確保しています。参入障壁は、資本集約度、ISO 45001安全認証の必要性、およびグローバルに認知されたブランドに対するエミレーツの選好から生じており、これらが合わさって既存企業の地位を保護しています。

戦略的動向は技術と持続可能性を中心としています。Komatsuの2024年7月のGHHグループ買収は、地下鉄トンネル掘削の地下能力を拡大し、テレリモートローダーの提供を強化しています。EpirocによるASI Miningの買収完了は、労働コストインフレに悩むUAEの採石場にとって価値ある自律輸送統合を加速させています。Caterpillarは190トントラックと組み合わせる動的エネルギー移行(DET)モジュラーバッテリーシステムを発売し、スコープ1温室効果ガス削減を目指すオペレーターにとって決定的な一歩となっています。

地元企業は部品再製造、水効率的な乾式処理、および遠隔コンセッションでの原子力マイクログリッド統合においてホワイトスペースの機会を掴んでいます。KEZADの重工業クラスターはコンポーネント機械加工工場を擁し、バケットティースとクラッシャーライナーのリードタイムを短縮しています。商品価格の変動が採掘業者をリースとペイ・パー・アワー構造に向かわせるにつれ、ファイナンスソリューションの重要性が増しています。競争のテンポは2027年にステージV規制が強化されるにつれて加速する可能性が高く、この段階は更新需要を触媒しながらグレーマーケット輸入への技術的障壁を高めると予想されます。

UAE採掘機器産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EPointZeroとInternational Resources HoldingがザンビアのMopani Copper Minesの脱炭素化に向けたMoUを締結し、再生可能エネルギー駆動機器の展開を優先しました。

- 2025年4月:Epirocがフォーテスキューと完全自律・電気露天掘り機器に関する3億5,000万オーストラリアドル(22億スウェーデンクローナ)の契約を締結し、同社最大の受注となりました。

- 2025年3月:UAEが米国への14兆USDの投資計画を発表し、重要鉱物供給を確保するための採掘協力に12億USDを充当しました。

- 2025年1月:ブラジルとUAEが鉱物探査のための25億USDの戦略的パートナーシップを確立し、UAE拠点の機器サプライヤーの調達見通しを強化しました。

UAE採掘機器市場レポートの範囲

| 地下採掘機械 |

| 露天掘り採掘機械 |

| 露天掘り採掘機械 |

| ドリルおよびブレーカー |

| 破砕・粉砕・ろ過・ふるい分け機器 |

| 鉱物処理機械 |

| 輸送 |

| 処理 |

| 掘削 |

| 石炭 |

| 鉱物(産業鉱物) |

| 金属(鉄系および非鉄系) |

| ディーゼル駆動機器 |

| ハイブリッド(ディーゼル・電気)機器 |

| 完全電気・バッテリー電気機器 |

| 製品タイプ別 | 地下採掘機械 |

| 露天掘り採掘機械 | |

| 露天掘り採掘機械 | |

| ドリルおよびブレーカー | |

| 破砕・粉砕・ろ過・ふるい分け機器 | |

| 鉱物処理機械 | |

| 機能タイプ別 | 輸送 |

| 処理 | |

| 掘削 | |

| 用途別 | 石炭 |

| 鉱物(産業鉱物) | |

| 金属(鉄系および非鉄系) | |

| 動力源別 | ディーゼル駆動機器 |

| ハイブリッド(ディーゼル・電気)機器 | |

| 完全電気・バッテリー電気機器 |

レポートで回答される主要な質問

2025年のUAE採掘機器市場の価値と2030年までの成長見通しは?

市場は2025年に4億5,000万USDと評価され、CAGR 7.37%で2030年までに6億4,000万USDに達すると予測されています。

どの製品カテゴリーが台数需要をリードしていますか?

露天掘り採掘機械は、骨材採掘が国家インフラ拡大を支えているため、37.13%のシェアでリードしています。

どの用途セグメントが最も速く成長していますか?

産業鉱物は、2030年まで建設骨材への持続的な需要により、CAGR 7.39%で成長すると予測されています。

UAEの持続可能性目標は購買決定にどのような影響を与えていますか?

2050年ネットゼロ目標とステージV排出基準が、特に輸送と掘削においてバッテリー電気およびハイブリッド機器の採用を加速させています。

フリーゾーンは機器流通においてどのような役割を果たしていますか?

KEZADやジェベル・アリなどのフリーゾーンは100%外国所有を認め、免税スペアパーツの在庫と迅速な通関を可能にし、重要な流通ハブとなっています。

UAEの主要サプライヤーは誰ですか?

Caterpillar、Komatsu、Sandvik、Epiroc、Liebherrが最大のシェアを保有し、部品とサービスのための強力なローカルディーラーネットワークに支えられています。

最終更新日: