メキシコ鉱物処理装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

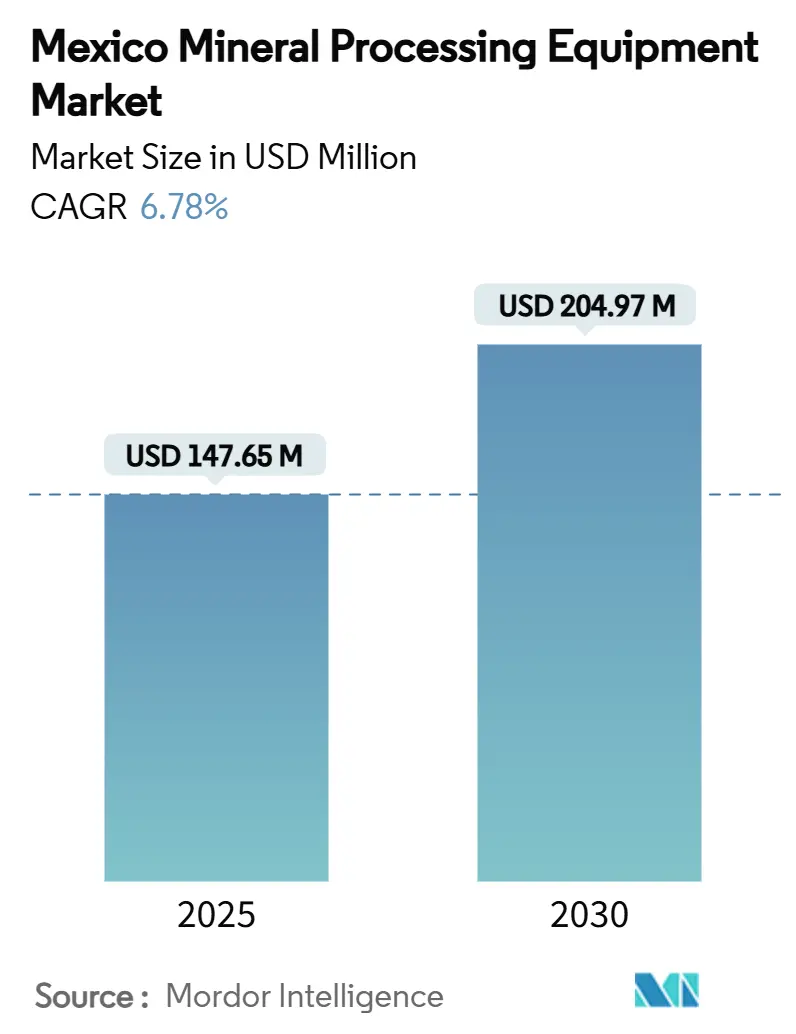

| 市場規模 (2025) | 147.65 百万米ドル |

| 市場規模 (2030) | 204.97 百万米ドル |

| 成長率 (2025 - 2030) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ鉱物処理装置市場分析

メキシコ鉱物処理装置市場規模は2025年に1億4,765万USDとなり、2030年までに2億497万USDに達する見込みで、6.78%のCAGRで拡大します。北米製造業の優先的なニアショアリング拠点としてのメキシコの地位、幅広い連邦税制優遇措置、リチウムおよび銅の選鉱への新たな注力がこの見通しを支えています。鉄処理はメキシコ鉱物処理装置市場の構造的な基盤であり続けています。一方、ソノラ州を拠点とするリチウムプロジェクトは、特殊な浮選・焙焼システムへの最も急速な増分需要を生み出しています。オペレーターがSEMARNATの強化された基準への準拠と熟練労働者不足の解消を目的として、半自動回路から完全デジタルプラントへの移行を進めるにつれ、自動化投資が加速しています。グローバルサプライヤーは、メキシコの2023年外国直接投資362億8,000万USDの流入と高付加価値アフターマーケット契約を優先するブラウンフィールド拡張に引き付けられ、現地拠点を強化しています。同時に、北部州における慢性的な水不足が、乾式スタックテーリング、高効率シックナー、クローズドループ水回路への資本配分を促し、メキシコ鉱物処理装置市場全体の調達優先事項を再形成しています。

主要レポートのポイント

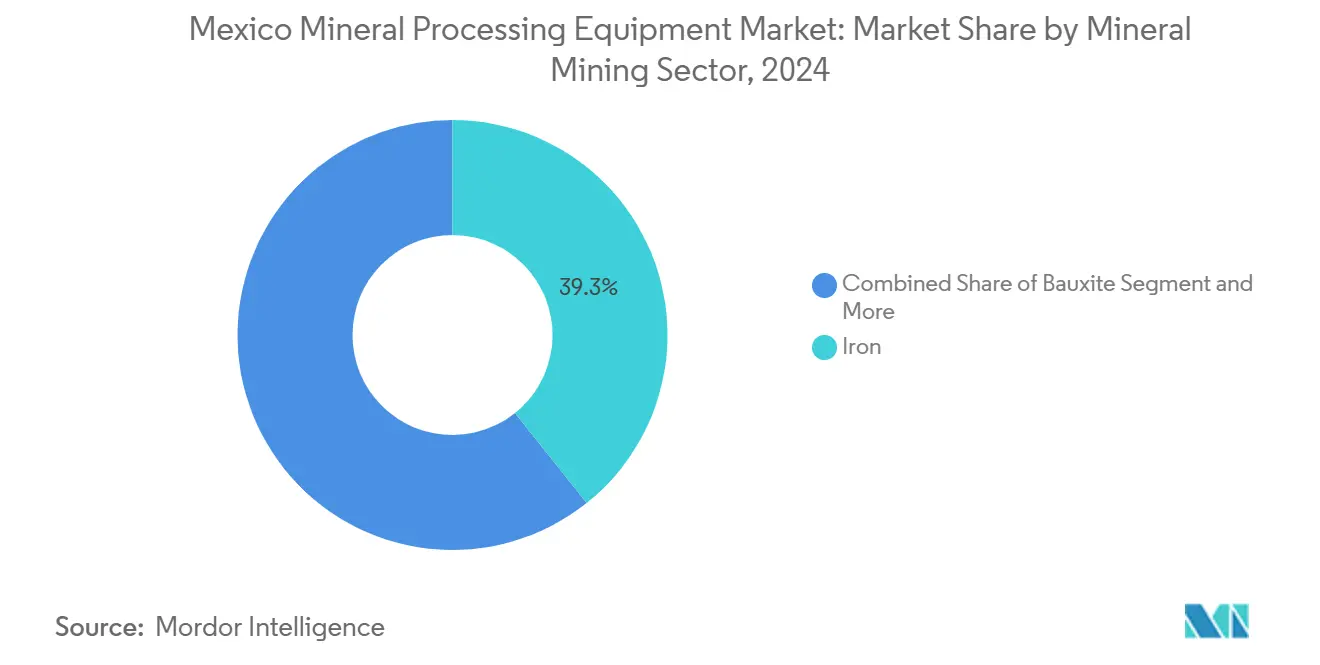

- 鉱物採掘セクター別では、鉄鉱石選鉱が2024年のメキシコ鉱物処理装置市場シェアの39.27%をリードし、リチウム処理は2030年にかけて9.46%のCAGRで拡大する見込みです。

- 装置タイプ別では、クラッシャーが2024年のメキシコ鉱物処理装置市場規模の29.72%のシェアを占めてトップとなり、ドリルおよびブレーカーは2030年にかけて8.23%と最も高い予測CAGRを記録します。

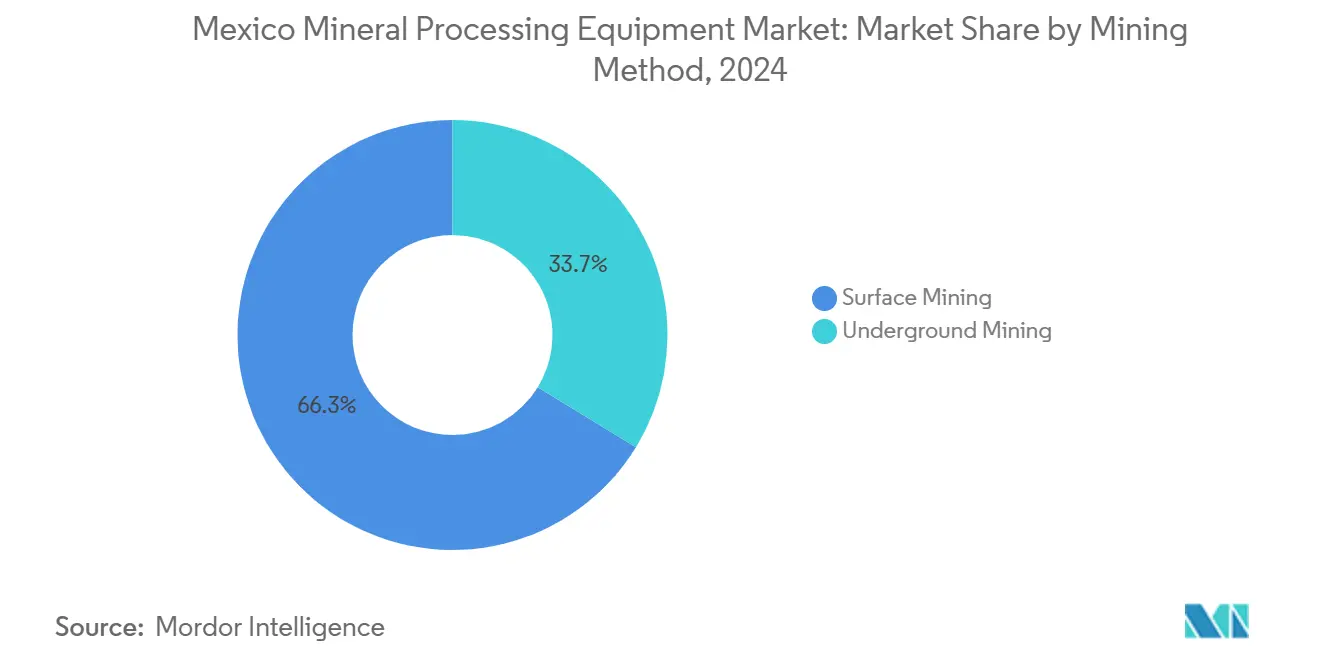

- 採掘方法別では、露天採掘が2024年のメキシコ鉱物処理装置市場規模の66.26%を占めましたが、坑内採掘の処理需要は2030年にかけて9.28%のCAGRで拡大しています。

- 自動化レベル別では、半自動システムが2024年のメキシコ鉱物処理装置市場シェアの47.74%を占め、完全自動化プラントは2030年にかけて10.37%という力強いCAGRで成長する見込みです。

メキシコ鉱物処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鉱石・銅・リチウム生産量の増加 | +1.8% | 全国規模、ソノラ州・サカテカス州・コアウイラ州に集中 | 中期(2〜4年) |

| ブラウンフィールド拡張パイプラインの充実 | +1.4% | 北部州、特にソノラ州とチワワ州 | 中期(2〜4年) |

| 連邦税制優遇措置と鉱業改革 | +1.2% | 全国規模、オアハカ州・ベラクルス州・ユカタン州で優遇措置を強化 | 短期(2年以内) |

| EVサプライチェーンのニアショアリング促進 | +1.1% | 中央メキシコ、自動車産業回廊州 | 中期(2〜4年) |

| 既存製錬所のデジタル自動化 | +0.9% | 全国規模、既存採掘地域を優先 | 長期(4年以上) |

| テーリングダムリスクによる再処理需要 | 0.4% | 全国規模、既存採掘サイトに注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メキシコにおける鉄鉱石・銅・リチウム生産量の急増

メキシコのバルク金属およびバッテリー金属の生産回復は、装置受注に直接反映されています。現在99%完成しているBuenavista Zincは、年間10万トンの亜鉛と2万トンの銅を追加し、高スループットのクラッシャー、SAGミル、バルクハンドリングコンベヤーを必要とします[1]「Proyecto Buenavista Zinc Avanza 99%,」, Grupo México, gmexico.com。同時に、170万トンのリチウム確認埋蔵量により、ソノラ州は北米のバッテリーグレード原料の最前線に躍り出ており、粘土系鉱体向けに特別設計された仮焼・焙焼・湿式製錬回路への需要を喚起しています。粘土リチウム分離技術はパイロットスケールの95%完成に達しており、商業規模の浮選・浸出パッケージの調達が間近に迫っていることを示しています[2]「Reservas Nacionales de Litio,」, Secretaría de Energía, gob.mx。国内製鉄所の30%に供給するPeña Coloradaなどの鉄鉱石大手は、鉱石硬度の上昇に伴うスループット維持のため、一次破砕および湿式篩分けラインの近代化を継続しています。鉄系および重要鉱物の両ストリームにわたるこの複合的な急増が、メキシコ鉱物処理装置市場における量的需要の基盤を形成しています。

ブラウンフィールドプラント拡張の充実したパイプライン

150億USD超のブラウンフィールド工事が建設中または設計審査中であり、グリーンフィールドリスクからの戦略的転換を示しています。Southern CopperのPilaresおよびBuenavista双方のアップグレードは、年間8万9,000トン超の銅精鉱能力を追加し、新設ボールミルラインと既存浮選ラインのシームレスな統合を必要とします。Torex GoldのMedia Lunaプロジェクトは、2025年3月にペーストバックフィルと改修再粉砕ミルを組み込んだハイブリッド処理フローシートを使用して最初の銅精鉱を達成し、既存インフラを最大限に活用しました。ブラウンフィールド計画は通常、グリーンフィールド建設よりもカスタマイズされた制御システムエンジニアリングと特注の摩耗部品パッケージを必要とするため、メキシコ鉱物処理装置市場で活動するOEMの平均受注額を引き上げています。

連邦税制優遇措置と鉱業に友好的な改革

2025年1月の大統領令により、新規固定資産に対する35〜91%の加速償却と、人材育成コストに対するさらに25%の控除が認められ、3,000億メキシコペソが申請可能なクレジットとして充当されています。この財政的優遇措置は、前払い税制優遇が回収期間を短縮するため、高額の粉砕・濃縮・自動化システムを評価するオペレーターにとって特に強力です。テワンテペク地峡沿いの補完的な地域プログラムでは、3年間の法人税100%クレジットと即時100%資産償却が認められており、指定回廊内の設備入札を有利にしています[3]「Decreto de Estímulos Fiscales Plan México,」, Gobierno de México, dof.gob.mx。これらのゾーン内に組立またはアフターセールスハブを現地化できるサプライヤーはコスト優位を得て、多くの場合、複数年の部品契約を確保します。その結果、優遇措置の積み重ねがメキシコ鉱物処理装置市場全体で計画パイプラインの署名済み発注書への転換を加速させています。

既存製錬所のデジタル自動化改修

製錬所全体のデジタル化は、スループットと回収率向上のための低資本支出手段として実証されています。SAG回路にAI対応エキスパートコントロールを組み込んだメキシコの大手銅精鉱工場は、プラントの構造的な改修なしにスループットを5%向上させました。モデル予測制御とオンライン粒度測定に関する同様の成功事例が、計装、光ファイバーネットワーク、クラウドベースの分析レイヤーをカバーする改修スコープの波を引き起こしています。ANDRITZやMetsoなどのベンダーは、検証済みのエネルギー節約に支払いを連動させるサブスクリプション型性能保証と改修を組み合わせており、このモデルは今日のメキシコ鉱物処理装置市場を支配する半自動化プロファイルに適しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資を制限する商品価格の変動性 | -1.1% | 全国規模、すべての鉱物処理セグメントに影響 | 短期(2年以内) |

| 北部における慢性的な水不足 | -0.9% | 北部メキシコ、ソノラ州・チワワ州・コアウイラ州に集中 | 長期(4年以上) |

| SEMARNATの排出基準の厳格化 | -0.8% | 全国規模、都市近接操業でより厳格な執行 | 短期(2年以内) |

| 地域社会および先住民の許認可上の課題 | -0.6% | 南部州、特に先住民居住地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商品価格の変動による設備投資計画の抑制

ベースメタル価格は2024〜2025年に20%超変動し、複数年にわたるプラント拡張の内部収益率の閾値を混乱させました。オペレーターは、能力増強をモジュール式のトランシェに段階化し、移動式破砕・篩分け機器のレンタルまたはリース購入条件を優先することで対応しています。商品連動型支払いスケジュールを引き受けたり、生産ベースのロイヤルティを契約に組み込んだりできるサプライヤーが支持を得ています。不安定な背景は表面上の支出を抑制する一方で、資本固定を減らす柔軟で迅速設置可能な装置ラインへの需要を同時に高めており、これはメキシコ鉱物処理装置市場内で台頭しているサブテーマです。

SEMARNATの大気・水排出基準の厳格化

2025年のVEA電子プラットフォームの開始により、リアルタイムのコンプライアンス監査が導入され、処理業者はより高性能な集塵機、密閉フード、スタック監視プローブの設置を余儀なくされています[4]「Plataforma VEA,」, Secretaría de Medio Ambiente y Recursos Naturales, semarnat.gob.mx。新しいNOM-172規則はPM10およびPM2.5閾値への継続的監視を拡大し、一次破砕周辺の密閉移送ポイントと水ミスト抑制スキッドを必要とする条件を設けています。湿式製錬については、更新されたNOM-147土壌汚染基準がテーリング中の残留ヒ素およびカドミウムのより低い値を義務付けており、プラントは浸透を削減するために高密度シックナーとペーストバックフィルを採用しています。非準拠ユニットは操業停止のリスクがあり、資金難のオペレーターでさえメキシコ鉱物処理装置市場全体で環境改修を優先せざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:鉄の優位性が調達戦略を形成

鉄鉱石選鉱は2024年の収益の39.27%を維持し、三段階破砕、ボールミル粉砕、湿式磁気分離を中心とした標準化されたフローシートを確立しています。この設置済みベースが安定した部品・ライナー需要を生み出し、バルク商品回路に帰属するメキシコ鉱物処理装置市場規模の基盤受注を固定しています。リチウムは2030年にかけて9.46%のCAGRで最も急速に進展するストリームとして際立っています。ソノラ州の粘土型鉱床は、塩水または硬岩リチウムフローシートとは大きく異なる焙焼、微粉砕、選択的浸出・沈殿ユニットを必要とし、特殊な入札スレートを生み出しています。サカテカス州とチワワ州の銅・亜鉛リッチな多金属鉱石は、差動浮選ラインを中心とした第三層の需要を加えています。これらのサブセクターが合わさって受注残を多様化し、かつて装置販売を主に鉄トン数に結びつけていた景気循環的なエクスポージャーを軽減しています。

シェインバウム大統領がリチウムと銅の付加価値化を公に支持する中、複数のジュニア企業がバッテリーおよびケーブルメーカーとのオフテイク確保に向けてパイロットプラントを急ピッチで進めています。エルモシージョ近郊のBacanora社のパイロットラインは、仮焼・焙焼・炭酸塩沈殿ステップの高い装置集約度を示しています。これらの複雑なフローシートは、キルン、ガススクラバー、溶媒抽出回路にまたがる統合パッケージを提供するベンダーを優遇することで、メキシコ鉱物処理装置市場の拡大に貢献しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

装置タイプ別:クラッシャーがリードを維持しながらドリルが加速

破砕システムは2024年のメキシコ鉱物処理装置市場規模の29.72%のシェアを維持し、バルク商品精鉱工場のスループットアップグレードと老朽化した金製錬所の更新サイクルによって支えられています。このコホートは、時間当たり1,000トンの一次ジャイレトリーから、コンパクトな坑内モジュール式ジョークラッシャーまで多岐にわたります。ドリルおよびブレーカーは8.23%のCAGR見通しを示しており、より深い鉱体への移行と、坑内坑道の換気負荷を軽減するバッテリー電気式リグへの移行から恩恵を受けています。主要セグメントを超えて、高角度コンベヤー、空気分級機、超飽和シックナーへの需要が、プラントが環境フットプリントの縮小を追求する中で増加しています。

現地製造能力も向上しています。Bega HelicoidalesはISOドライブトレイン公差に準拠したスクリューコンベヤーとフィーダーを供給しており、中央メキシコの拡張工事の納期を数週間短縮しています。同時に、多国籍OEMはメキシコ組立モジュールを展開しており、この現地化推進はUSMCAの関税免除貿易と整合し、メキシコ鉱物処理装置市場の競争力を維持しています。

採掘方法別:露天採掘の優位性が持続し、坑内採掘が上昇

露天採掘施設は2024年に国内鉱石の66.26%を処理しました。その大きなフットプリントは、規模の経済をもたらす大容量破砕ステーション、オーバーランドコンベヤー、粗鉱ストックパイルに適しています。しかし、坑内鉱石は2030年にかけて9.28%のCAGRで成長すると予測されており、この転換は浅い露天掘りの枯渇と新規露天掘りへの社会的反対によって推進されています。坑内精鉱工場は、坑道制約に収まるコンパクトなスキッドマウント式一次クラッシャーと竪型撹拌ミルに依存しています。このようなパッケージは単位価値が高く、自動化コンテンツが豊富であり、バルクトン数の成長が緩やかになっても収益拡大を支えます。

規制リスクがこのトレンドを増幅させています。新規露天掘り採掘権の制限を検討する改革草案により、Alamos Goldなどのオペレーターは、1億6,500万USDの特殊な積み込み・巻き上げ・バックフィルシステムを必要とする坑内計画へのPuerto Del Aireの移行を促されています。その結果生じる受注は、ベンダーが低プロファイルでディーゼルフリーの坑内操業向けに提供を調整するにつれ、メキシコ鉱物処理装置市場を強化しています。

自動化レベル別:半自動回路が既存設備とデジタルの未来を橋渡し

PLCで制御されたポンプと部分的にコンピューター化された浮選バンクを含む半自動ラインが、2024年の売上高の47.74%を占めました。これらの設備は、メキシコの中堅鉱山に適したコストと制御の高度さのバランスを実現しています。しかし、完全自動化施設は、プラントが高度なプロセス制御、AI駆動の鉱石追跡、自律搬送ループを組み込むにつれ、2030年にかけて10.37%のCAGRで拡大すると予測されています。Metsoのスケガライフゴムライナーは25%の長寿命化を約束しており、摩耗部品のイノベーションが停止間のキャンペーン期間を延長することで自動化を支える典型例です。

デジタル改修は、クラウドベースのデジタルツインによってオペレーターが仮想シナリオを実行し、カレンダーではなく状態に基づいてメンテナンスをスケジュールできる中規模多金属製錬所へと、主力銅精鉱工場を超えて広がっています。この移行が加速するにつれ、ソフトウェアライセンスとセンサーアップグレードに関連するアフターマーケット収益が、メキシコ鉱物処理装置市場シェアのより大きな部分を占めるようになる見込みです。

地域分析

北部州(ソノラ州、チワワ州、コアウイラ州)が設備投資の大部分を吸収しており、これは成熟したインフラと米国製錬所への近接性を反映しています。ソノラ州だけで、高容量製錬、溶媒抽出、バッテリーグレード沈殿ラインを引き付ける主要な銅および新興リチウムハブを擁しています。このクラスタリング効果は予備部品の物流を簡素化し、ライナーを再鋳造する現地鋳造所を支援しており、メキシコ鉱物処理装置市場内で購入するオペレーターの総所有コストを低減する利点をもたらしています。

中央メキシコは、グアナフアト州、ケレタロ州、プエブラ州を通る自動車産業回廊を背景に需要曲線を上昇させています。EV部品ラインを設立するOEMは、カソードグレードの銅とリチウム炭酸塩の安定した国内供給源を求めており、組立工場からトラック輸送距離内での統合選鉱プロジェクトを促進しています。この地理的再編は、最終ユーザーの品質要件と上流処理パラメーターのフィードバックループを緊密化し、より清浄な精鉱とより厳格なグレード管理に向けて装置仕様を着実に向上させています。

オアハカ州やベラクルス州などの南部州は依然として初期段階にありますが、大きな上昇余地を持っています。連邦福祉回廊は適格投資に対して法人税100%免除を提供しており、この優遇措置は銅金スカルンおよびラテライトニッケル鉱床の実現可能性調査を引き起こす可能性があります。9億2,000万USDの9水力発電所改修に例示されるインフラ支出が地域電力網を強化し、系統依存型精鉱工場への道を開いています。許認可が成熟するにつれ、メキシコ鉱物処理装置市場は、鉱床の掘削に合わせて拡張可能なモジュール式プラントに焦点を当てた新たな入札の波を見込んでいます。

競争環境

サプライヤー分野は適度に分散しており、統合に向けた緩やかな移行を示しています。Metsoのメキシコサービスハブへの投資は、迅速な部品供給と再生能力に対する同社の優先度の高さを示しています。FLSmidthは、ゆりかごから墓場までのプロセスパッケージを提供することで大型多金属プラントでの地位を維持しており、Peñasquitoの精鉱工場の80%が同社の技術で稼働しています。Sandvikの2025年のアリゾナ国境プロジェクトからのバッテリー電気式ドリル受注は、将来のメキシコの購買に影響を与える坑内電化ニッチをリードする意図を示しています。

現地および地域企業が競争環境を補完しています。Bega Maquinariaはバルクマテリアルスクリューを製造し、Talleres y Acerosは耐摩耗ライナーを鋳造しています。個別にはニッチですが、その対応力とペソ建て価格設定により、輸入リードタイムが長すぎるブラウンフィールド拡張でのシェアを獲得しています。継続中のUSMCA関税シールドは、多国籍企業がメキシコで組み立てることをさらに促進し、納期を短縮し、陸揚げコストを低減しています。

技術差別化が現在の競争を定義しています。乾式スタックテーリングフィルター、高度なプロセス制御アルゴリズム、摩耗部品監視センサーが新たな競争の場となっています。サプライヤーはこれらの機能をライフサイクルサービス契約にバンドルして、継続的なキャッシュフローを確保し、鉱山オペレーターの切り替えコストを深めることができます。電動搬送と水リサイクル基準が主流になるにつれ、メキシコ鉱物処理装置市場は、エネルギー貯蔵システム、高圧ろ過、クラウドベースの分析をターンキー提供に統合できるOEMを優遇する可能性が高いです。

メキシコ鉱物処理装置産業のリーダー企業

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Luca MiningがTahuehueto坑内鉱山で商業生産を開始し、1日1,000トンまで増産可能なプラントを完成させ、精鉱グレード管理計装の新たな需要サイクルを示しました。

- 2025年4月:Sandvikが、2030年まで段階的に納入するHermosa重要鉱物プロジェクトへのバッテリー電気式トラック、ローダー、ボルター、ドリルの供給に関して、記録的な7,100万USDの契約を獲得しました。

メキシコ鉱物処理装置市場レポートの調査範囲

| ボーキサイト |

| 鉄 |

| リチウム |

| その他 |

| クラッシャー |

| フィーダー |

| コンベヤー |

| ドリルおよびブレーカー |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 鉱物採掘セクター別 | ボーキサイト |

| 鉄 | |

| リチウム | |

| その他 | |

| 装置タイプ別 | クラッシャー |

| フィーダー | |

| コンベヤー | |

| ドリルおよびブレーカー | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 |

レポートで回答される主要な質問

メキシコ鉱物処理装置市場の2025年の価値はいくらですか?

市場は2025年に1億4,765万USDとなっています。

メキシコの装置需要は2030年にかけてどのくらいの速さで成長しますか?

市場は2030年にかけて6.78%のCAGRで拡大すると予測されています。

メキシコで最も急速に成長している鉱物セグメントはどれですか?

リチウム処理装置が2030年にかけて9.46%と最も高いCAGRを記録しています。

完全自動化プラントが普及している理由は何ですか?

SEMARNATの厳格化された規則と労働生産性目標が、排出量とダウンタイムを削減する完全デジタル回路へのオペレーターの移行を促しています。

どの地域が最も多くの装置需要を生み出していますか?

ソノラ州を筆頭とする北部州が現在の支出を主導していますが、ニアショアリングにより中央自動車産業回廊州が急速に追い上げています。

最終更新日: