アルゼンチン鉱物処理装置市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

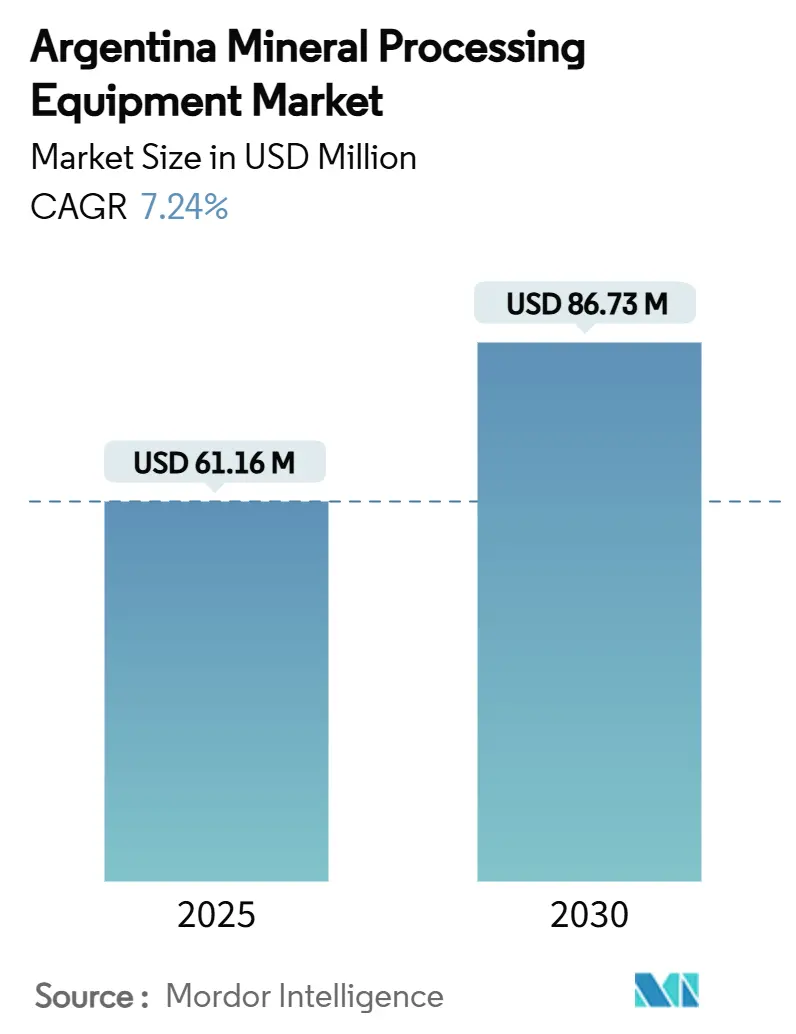

| 市場規模 (2025) | 61.16 百万米ドル |

| 市場規模 (2030) | 86.73 百万米ドル |

| 成長率 (2025 - 2030) | 7.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン鉱物処理装置市場分析

アルゼンチン鉱物処理装置市場規模は2025年に6,116万米ドルと評価されており、2030年までに8,673万米ドルに達すると予測され、7.24%のCAGRで拡大します。大規模なリチウムおよび銅プロジェクトの急増、リチウムトライアングル全域における州間協力の強化、および30年間の財政安定を保証する連邦投資制度が、グリーンフィールド処理施設の安定したパイプラインを生み出しています。米国のサプライヤーが現在装置輸入を支配していますが、カタマルカおよびサルタで迅速な現地サービスを提供することでローカルディストリビューターがシェアを獲得しています。電力料金の上昇により省エネルギー型粉砕回路の回収期間優位性が大幅に高まる一方、自動化改修はパイロットプロジェクトから本格的なプラント展開へと進展しています。その結果、技術差別化とアフターセールスサポートが競争優位性の主要な手段となり、純粋な購入価格の考慮を上回る市場が形成されています。

主要レポートのポイント

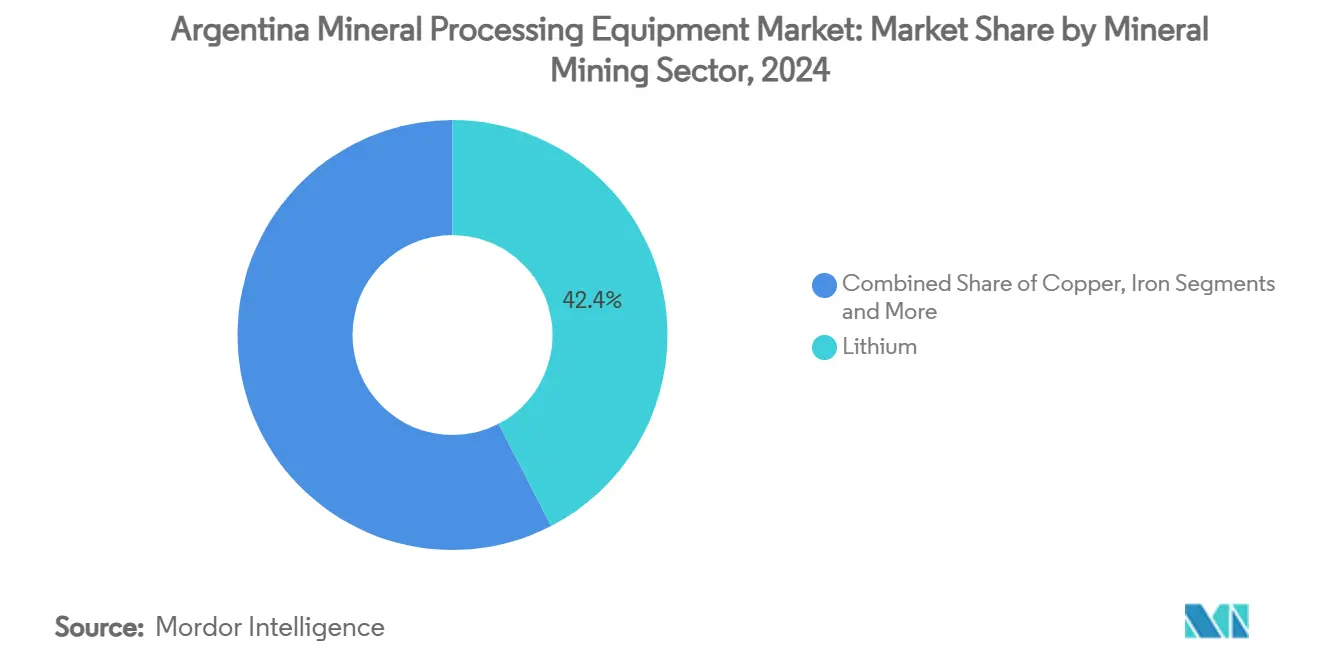

- 鉱物採掘セクター別では、リチウムが2024年のアルゼンチン鉱物処理装置市場シェアの42.39%を占め、2030年にかけて11.87%のCAGRで成長しています。

- 装置タイプ別では、ミルが9.58%のCAGRで最も急成長するセグメントを代表し、クラッシャーが2024年に28.14%の収益シェアを獲得しました。

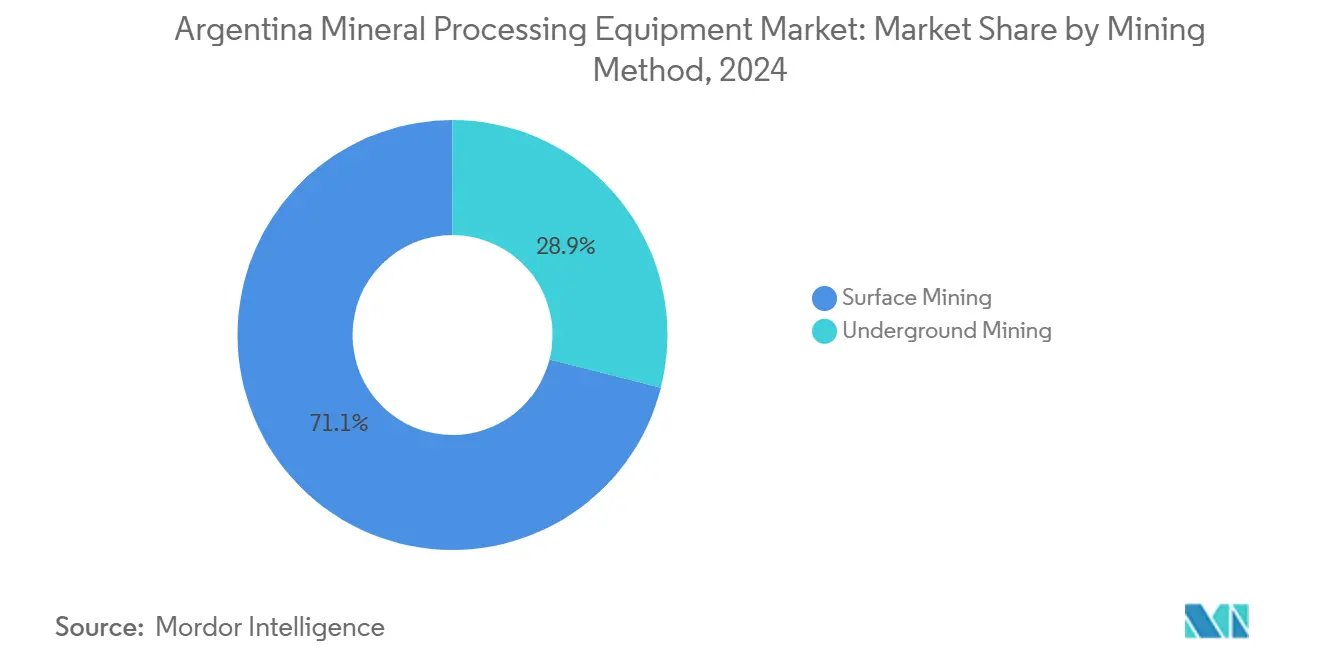

- 採掘方法別では、露天採掘が2024年のアルゼンチン鉱物処理装置市場規模の71.06%を占め、2030年にかけて7.47%のCAGRで成長する見込みです。

- 自動化レベル別では、半自動セグメントが54.27%のシェアを占め、完全自動セグメントが13.23%のCAGRを示しました。

- 地域別では、カタマルカが2024年に24.18%の収益シェアでトップとなり、フフイが2030年にかけて2番目に高い9.82%のCAGRで拡大すると予測されています。

アルゼンチン鉱物処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムおよび銅プロジェクトパイプラインの急増 | +2.1% | カタマルカ、フフイ、サルタ | 中期(2~4年) |

| 国家インセンティブおよびFDI促進プログラム | +1.8% | 全国、リチウムトライアングル州に集中 | 長期(4年以上) |

| 省エネルギー型粉砕回路の採用 | +1.3% | 全国、特に大規模操業 | 中期(2~4年) |

| 既存プラントへのデジタル・自動化改修 | +0.9% | 全国、既存採掘地域を重視 | 長期(4年以上) |

| リチウムトライアングル共有インフラの整備 | +0.7% | カタマルカ、フフイ、サルタ | 長期(4年以上) |

| 中小採掘企業によるモジュール式パイロットプラント需要 | +0.4% | 北部州全域の新興採掘地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムおよび銅プロジェクトパイプラインの急増

アルゼンチンの鉱物処理装置需要は、国の採掘インフラ要件を根本的に再構築する大規模なプロジェクトコミットメントにより、前例のない加速を経験しています。2025年3月のRio TintoによるArcadium Lithiumの67億米ドルの買収は、25億米ドルのリンコンプロジェクト拡張と組み合わさり、同社を世界第3位のリチウム生産者として位置づけるとともに、実質的な装置調達サイクルを生み出しています[1]"Rio Tintoが67億ドルのArcadium Lithium買収を完了、" Compass Lexecon, compasslexecon.com.。銅セクターは、BHPとLundin Miningによる21億米ドルの合弁事業を通じてフィロ・デル・ソルおよびホセマリアプロジェクトを開発し、ビクーニャ地区全体で装置利用を最適化するために共有インフラを活用することで、同様に説得力のある勢いを示しています。McEwen CopperによるRIGI制度への27億米ドルのロス・アスレスプロジェクト申請は、銅装置需要の軌跡をさらに裏付けており、建設は2026年初頭に開始される可能性があります。

これらの動向は、粉砕、研削、および処理システム全体の装置調達を推進するために110億米ドル以上のコミットされた資本を代表しています。パイプラインのリチウムトライアングルへの地理的集中は、サプライヤーが規模の経済を達成しながらアルゼンチンの遠隔採掘地点に固有の物流上の複雑さを軽減できる装置需要クラスターを生み出しています。

国家インセンティブおよびFDI促進プログラム

アルゼンチンの大規模投資インセンティブ制度(RIGI)を通じた規制変革は、調達決定とサプライヤーの市場参入戦略に直接影響を与える前例のない装置ファイナンスの優位性を生み出しています。採掘投資に対する加速償却および30年間の規制安定保証と組み合わされた同制度の25%の法人所得税率は、資本集約的な装置購入の経済性を根本的に変えています。サルタ、フフイ、カタマルカ間の州間調整は、リチウムトライアングル全体で均一な恩恵を確保し、以前に複数州にまたがる装置展開戦略を複雑にしていた規制裁定の懸念を排除しています。

採掘投資法による採掘サプライヤーへの税制優遇の拡大(付加価値税および所得税源泉徴収免除を含む)は、装置コストを削減しながらサプライヤーのキャッシュフロー動態を改善します。輸出収益の一定割合の保持を認める外国為替インセンティブは、採掘会社にドル建ての装置購入力を提供し、歴史的に資本支出サイクルを制約してきたペソ切り下げリスクを軽減します。7件の申請のうち承認されたプロジェクトが1件のみという制度の実績は実施上のボトルネックを浮き彫りにしていますが、規制承認と装置供給契約を確保した先行者に競争優位性をもたらしています。

省エネルギー型粉砕回路の採用

エネルギー最適化の要請が粉砕技術選択における根本的な変化を促しており、高圧粉砕ロール(HPGR)および先進的な研削ソリューションが従来のボールミル回路と比較して25%の電力節約を達成しています。MetsoによるHRCe高圧粉砕ロールとVertimill システムを組み合わせてエネルギー消費とCO2排出量を削減する持続可能な粉砕・研削技術への産業コミットメントを示す4,500万ユーロのクリーン粉砕受注は、業界のコミットメントを示しています[2]"Metso Outotecが4,500万ユーロの「クリーン粉砕」受注を獲得、" Mining Magazine, miningmagazine.com.。特定の用途において装置要件を13台から1台に削減するこの技術の回路簡素化の可能性は、プロセス制御と最適化能力を向上させながら、総所有コストの優位性を生み出しています。アルゼンチンの採掘操業は、電力コストの上昇と持続可能性の義務付けにより省エネルギーソリューションをますます優先しており、長期的な操業持続可能性のために再生可能エネルギーの統合が不可欠となっています。

重要金属鉱石処理における累積動力学モデル(CKM)の応用は、動力学パラメータを決定するための簡略化された手順を提供し、アルゼンチンの多様な鉱物ポートフォリオの研削回路設計を最適化するより正確な仕事指数推定を可能にします。測定可能なエネルギー効率改善を実証する装置サプライヤーは、電力消費が重大な操業支出を代表する大規模操業において特に、調達プロセスで競争優位性を獲得します。

既存プラントへのデジタル・自動化改修

アルゼンチンの採掘セクターは、オペレーターが既存施設にIoTセンサー、予知保全システム、および自律型装置を改修して安全性と操業効率を向上させるにつれ、デジタル変革の加速を経験しています。Techint Engineering & Constructionによる装置監視へのSigfox IoT技術の実装は、デジタルソリューションが遠隔採掘地点全体の装置使用状況、圧力、温度に関するリアルタイムデータ送信を可能にする方法を示しています。銅ミリングプロセスにおける機械学習の応用は、エネルギー効率と回収率の測定可能な改善を示しており、ローコードプラットフォームが広範なプログラミング専門知識を持たない業界専門家向けにAIツールを民主化しています。先進作業パッケージ(AWP)、建築情報モデリング(BIM)、およびデジタルツインの統合は、他のセクターでの実証済みの利点にもかかわらず十分に活用されておらず、統合デジタルソリューションを実証できる装置サプライヤーに機会を生み出しています。

Epiroc ABの自律型採掘装置の拡大(ポートフォリオの42%がバッテリー電気式で利用可能)は、自動化を通じて危険区域での人間の存在を最小化するゼロエントリー採掘コンセプトに向けた業界の動きを反映しています。文化的抵抗と相互運用性の課題が採用率を制限し続けていますが、デジタル改修を成功裏に実装した採掘会社は、装置利用率の向上とメンテナンスコストの削減を通じて大きな競争優位性を達成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦および州の環境承認の厳格化 | -1.4% | 全国、人口密集地域でより厳しい執行 | 中期(2~4年) |

| 商品価格の変動による設備投資サイクルの抑制 | -1.1% | 全国、全採掘セクターに影響 | 短期(2年以内) |

| アンデス遠隔地における熟練保全労働者の不足 | -0.9% | アンデス遠隔採掘地区 | 中期(2~4年) |

| ペソ・外国為替不安定による輸入設備投資の増大 | -1.2% | 全国、特に輸入依存の中小採掘企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦および州の環境承認の厳格化

環境影響評価(EIA)要件はアルゼンチンの採掘管轄区域全体でますます厳格化しており、プロジェクトのタイムラインと資本配分決定に影響を与える装置調達の遅延と追加コンプライアンスコストを生み出しています。アルゼンチンが主要な汚染防止メカニズムとしてEIAに依存することは、各採掘段階に対して個別の評価を必要とし、州当局がプロジェクト開発サイクルを延長できる裁量的承認権限を維持しています[3]"汚染防止と採掘、" 環境法研究所, eli.org.。規制枠組みが地域コミュニティとの自由意思による事前かつ十分な情報に基づく協議(FPIC)を重視することは、リチウム操業が湿地保全要件と交差する生態学的に敏感な地域での装置設置において特に、追加的な複雑さの層を導入しています。

採掘会社は装置調達仕様に環境コンプライアンス機能をますます指定しており、基本装置コストに15~20%を追加する閉ループシステムと排出制御技術への需要を促進しています。民間の多国籍基準と公的規制の乖離はコンプライアンスの複雑さを生み出しており、装置サプライヤーは納期を延長しプロジェクトリスクプロファイルを増大させる複数の認証要件を満たすことが求められています。環境執行における州間の差異は規制裁定の機会を生み出しますが、複数管轄にまたがる採掘操業における標準化された装置展開戦略も複雑にしています。

商品価格の変動による設備投資サイクルの抑制

商品価格の変動は装置調達の不確実性を生み出し続けており、供給過剰と電気自動車需要成長の鈍化によるリチウム価格の下落がアルゼンチンの採掘セクター全体の設備投資決定に直接影響を与えています。リチウム価格圧力にもかかわらず2025年までに50億米ドルの採掘輸出を予測するアルゼンチン採掘企業会議所の見通しは、セクターの回復力を反映しながらも、装置投資サイクルの商品市場動態への感応度を浮き彫りにしています。銅プロジェクトの経済性はより安定しており、アルゼンチンが世界トップ10の銅生産国になるという野望が、短期的な価格変動にもかかわらず持続的な装置需要を支えています。

採掘会社は、商品価格の動向と市場状況に基づいた迅速なスケーリングを可能にするリース契約やモジュール式ソリューションを含む柔軟な装置調達戦略をますます採用しています。米ドルに対するペソの歴史的な変動性は商品価格リスクを複合させており、装置輸入は複数年の調達契約全体で外国為替エクスポージャーを管理するための高度なヘッジ戦略を必要としています。柔軟な資金調達条件と通貨ヘッジサポートを提供する装置サプライヤーは、特に調達決定が重大な財務コミットメントを伴う資本集約的な処理装置において、不安定な市場状況で競争優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:リチウムの優位性が装置革新を牽引

リチウム採掘は2024年のアルゼンチン鉱物処理装置市場シェアの42.39%を占め、2030年にかけて11.87%のCAGRで最も急速な成長率を達成しており、世界のエネルギー転換動態におけるセクターの戦略的重要性を反映しています。リチウムトライアングルの世界クラスのブライン鉱床の集中は、直接リチウム抽出(DLE)技術のための独自の装置要件を生み出しており、フフイ州では抽出プロセスと収率を最適化するためのパイロットプラントが規制承認を得ています。銅採掘は、ポーフィリー鉱石処理のための従来の粉砕・研削回路を必要とするロス・アスレスやフィロ・デル・ソルなどのプロジェクトに牽引され、2番目に大きな装置需要セグメントを代表しています。金・銀操業は、Barrickのベラデロなどの既存鉱山を通じて安定した装置需要を維持しており、2億1,900万米ドルの施設改善が処理インフラへの継続的な資本投資を示しています。

鉄鉱石とウランセクターは新興の機会を代表しており、採掘活動投資制度へのウランとトリウムの包含が核燃料サイクル用途の装置調達の可能性を拡大しています。「その他」カテゴリーは、カスタマイズされた装置ソリューションを必要とするホウ素、亜鉛、および特殊金属を含む多様な鉱物処理要件を包含しています。Ganfeng Lithiumによる9億8,000万米ドルのマリアナプロジェクトは、年間生産能力2万トンが処理プラントインフラの実質的な装置需要を生み出すリチウム処理投資の規模を示しています。持続可能な抽出方法に向けたセクターの進化は、閉ループシステムと水リサイクル装置への需要を促進しており、水保全が環境的および操業上の必須事項を代表するアルゼンチンの乾燥したリチウム生産地域において特に重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

装置タイプ別:クラッシャーがリードしながらミルが加速

クラッシャーは2024年に28.14%で最も重要な装置市場シェアを維持しており、アルゼンチンの多様な採掘操業全体における一次鉱石処理での基本的な役割を反映しています。しかし、ミルは操業が回収率向上のために研削回路を最適化するにつれ、2030年にかけて9.58%のCAGRで最も急速な成長軌跡を示しています。クラッシャーセグメントの優位性は、アルゼンチンの採掘活動の71.06%を代表する露天採掘操業全体での普遍的な用途要件から生じており、一次クラッシャーはリチウムブライン処理と複合岩石採掘用途の両方における初期鉱石サイズ削減に不可欠です。ミルは、従来のボールミルと比較して優れたエネルギー性能を達成するVertimillシステムとHPGR技術を含む省エネルギー研削ソリューションを通じて加速した需要成長を経験しています。コンベヤーはアルゼンチンの大規模採掘操業の重要なインフラコンポーネントを代表しており、ベルトコンベヤーシステムは遠隔地の広大な露天掘り操業全体の材料輸送に不可欠です。

ドリルとブレーカーは探査・生産段階で専門的な機能を果たしており、採掘会社が危険な坑内環境での作業者安全を優先するにつれ、自動掘削システムが普及しています。スクリーンは一次処理装置カテゴリーを完成させており、振動スクリーン技術は鉱物処理回路全体の材料分類とサイジングに不可欠です。「その他」カテゴリーは、特定の鉱物処理要件のための浮選セル、シックナー、および濾過システムを含む専門装置を包含しています。Metso Corporationの2024年の財務実績(2%減少にもかかわらず51億4,000万ユーロの受注)は、アルゼンチンの調達パターンに影響を与えるグローバル採掘装置市場の動態を反映しています。装置サプライヤーは複数の処理段階を組み合わせた統合ソリューションをますます提供しており、モジュール式設計がアルゼンチンの多様な採掘環境と操業規模全体での柔軟な展開を可能にしています。

採掘方法別:露天採掘がインフラ需要を支配

露天採掘は2024年に71.06%の市場シェアを占め、アルゼンチンのリチウムブライン鉱床と露天掘り抽出方法を好む大規模銅ポーフィリーシステムに牽引され、2030年にかけて7.47%のCAGRで最も急速な成長率を維持しています。露天採掘の優位性は、アルゼンチンの鉱物鉱床の地質学的特性を反映しており、リチウムブラインは広大な蒸発池インフラを必要とし、銅ポーフィリーは表土除去のための大規模な土工装置を必要とします。露天掘り操業は、アルゼンチンの世界クラスの鉱物鉱床に特有の高トン数処理要件を処理できる一次クラッシャー、コンベヤーシステム、および材料取り扱いインフラの実質的な装置需要を生み出しています。カタマルカのアグア・リカ統合プロジェクトは露天採掘装置要件の典型例であり、提案された1日11万トンの鉱石処理と1日19万トンの廃棄物処理が大規模な装置調達機会を生み出しています。

坑内採掘は28.94%の市場シェアを代表しており、露天採掘が経済的に実行不可能となる高品位金鉱床や深部銅鉱化を含む専門的な用途に対応しています。坑内採掘は、密閉空間操業のために設計されたロード・ホール・ダンプ(LHD)機械、坑内クラッシャー、および換気システムを含む異なる装置仕様を必要とします。採掘方法のセグメント化はアルゼンチンの地質学的多様性を反映しており、露天採掘方法がリチウムトライアングルと北部銅ベルトで優勢である一方、坑内採掘用途は既存の金採掘地区に集中しています。Barrickのベラデロはヒープリーチ施設の稼働を通じて鉱山寿命を10年以上延長する露天採掘装置の進化を示しています。装置サプライヤーは露天採掘と坑内採掘の両方の用途に対応するデュアル能力ポートフォリオを維持する必要があり、両採掘方法全体で安全性を向上させる自律型および遠隔制御システムへの重点が高まっています。

自動化レベル別:半自動がリードしながら完全自動が急増

半自動装置は2024年に54.27%の市場シェアを保持しており、人間のオペレーターが自動化システムと協力して安全性と生産性を最適化する現在の業界標準を代表しています。一方、完全自動化ソリューションは採掘会社がゼロエントリー採掘コンセプトを追求するにつれ、2030年にかけて13.23%のCAGRを達成しています。自動化の進化はアルゼンチンの採掘セクターの成熟を反映しており、既存の操業が既存装置をアップグレードする一方、新規プロジェクトは初期開発段階から高度な自動化を組み込んでいます。手動操業は専門的な用途と小規模採掘活動において関連性を維持していますが、労働コストの増加とアルゼンチンの遠隔採掘地点全体での安全規制の強化に伴い、市場シェアの低下に直面しています。完全自動化への移行は装置サプライヤーの革新を通じて加速しており、Epiroc ABの自律型採掘ポートフォリオは自動化と持続可能性の両方の要件に対応する42%のバッテリー電気式可用性を示しています。

完全自動化装置の成長は、アルゼンチンの困難な操業環境に不可欠な作業者安全、操業効率、および遠隔監視能力に関する採掘会社の戦略的優先事項を反映しています。自律型協調採掘パラダイムは、オペレーターが戦略的監視を提供しながら自動化システムが日常的および危険なタスクを処理する人間と機械の協力を可能にします。半自動システムは操業制御と安全性向上のバランスを取り、オペレーターが自動化された安全インターロックとプロセス最適化の恩恵を受けながら意思決定権限を維持できるようにします。自動化の進展は、採掘会社が手動から半自動、最終的には完全コンピュータ化システムへとアップグレードするにつれ装置交換サイクルを生み出し、複数の技術世代にわたって持続的な装置需要を生み出しています。自動化技術を通じて測定可能な安全性改善と操業効率向上を実証する装置サプライヤーは、アルゼンチンの進化する採掘装置市場で競争優位性を確保します。

地域分析

カタマルカは2024年に24.18%の収益シェアを占め、リチウムと銅の同時プロジェクト建設により、議論の余地のない装置の中心地となっています。同州の2030年にかけての10.13%のCAGRは全国成長を上回り、リンコン、アグア・リカ、およびブライン鉱区を統合する多数の中小企業によって牽引されています。2027年の完成が予定されているカタマルカの回廊鉄道アップグレードは、入荷貨物コストを削減し、以前は道路重量制限を超えていた事前組み立てミルシェルをOEMが納入できるようにします。

フフイとサルタは合わせて2024年収益の追加31%を占め、オラロス、カウチャリ、マリアナによって支えられています。ロイヤルティ構造に関する政府の調整により複数サイトの調達が合理化され、Rio TintoとGanfeng Lithiumが48時間以内の予備部品可用性を保証する州全体のサービス契約を交渉するよう促しています。サン・フアンは次にランクされ、数十年の金採掘ノウハウを活用しており、新たな銅ポーフィリーの発見が大口径研削ミル、コンベヤー延長、および尾鉱濾過の需要を復活させています。

サンタ・クルスと「アルゼンチンその他」州が残りを供給しています。Patagonia Goldの74万6,000オンスのカルカトレウプロジェクトは、2028年までにリオ・ネグロで重力濃縮スパイラルと解毒反応器の新たな需要を生み出します。メンドーサのPSJコブレ・メンドシーノは年間4万トンの精銅生産をもたらし、アンデス山麓に向けてサプライチェーンの東方成長を促進します。この広大な地域全体で地域デポを維持できるOEMはダウンタイムを削減し、複数年のメンテナンス契約を獲得しており、アルゼンチン鉱物処理装置市場の回復力を強化しています。

競争環境

アルゼンチンの鉱物処理装置市場は断片化した競争を示しており、米国のサプライヤーが75%の市場シェアを占め、確立された国際プレーヤーに機会を生み出しながら、地域および地方の競合他社が専門サービスと迅速な対応能力を通じて差別化することを困難にしています。競争の激しさは、リチウムブライン処理、銅ポーフィリー操業、および貴金属抽出にわたる多様な顧客要件を反映しており、装置サプライヤーは複数の鉱物処理用途に対応するための幅広い技術ポートフォリオを必要としています。市場の断片化により、ニッチプレーヤーが専門装置カテゴリーで強固な地位を確立できる一方、大手サプライヤーは規模の経済と包括的なサービスネットワークを活用して一次処理装置セグメント全体で支配的な地位を維持しています。

戦略的パターンは技術差別化とエネルギー効率改善を重視しており、サプライヤーはアルゼンチンの遠隔採掘地点において操業効率が収益性に直接影響する場合に特に、初期装置価格よりも総所有コストで競争するようになっています。自動化改修のホワイトスペース機会は既存施設と中小採掘企業向けのモジュール式処理ソリューションに存在しており、デジタル変革がIoT統合、予知保全、および遠隔監視能力を巡る新たな競争の場を生み出しています。

FLSmidth A/SのMissionZeroプログラム(2030年までにゼロエミッション採掘を目標)は、持続可能性へのコミットメントが装置調達決定において競争上の差別化を生み出す方法を示しています。新興の破壊的プレーヤーは、直接リチウム抽出システムや省エネルギー型粉砕回路を含む専門技術に焦点を当て、アルゼンチンの独自の地質学的特性を活用して従来の処理アプローチに挑戦するカスタマイズされたソリューションを開発しています。

アルゼンチン鉱物処理装置産業リーダー

Metso

FLSmidth

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:McEwen Copperがアルゼンチンの大規模投資インセンティブ制度(RIGI)へのロス・アスレス銅プロジェクトの承認申請を行い、27億米ドルの投資を伴い、建設は2026年初頭に開始される可能性があります。このプロジェクトは法人税率の引き下げと規制の安定性から恩恵を受けることを目指しており、世界トップ10の銅プロジェクトの一つとして位置づけられています。

- 2025年5月:アルゼンチンはRIGIインセンティブ制度の下で最初の採掘プロジェクトを承認しました。25億米ドルの価値を持つこのプロジェクトは、国の投資誘致努力における重要なマイルストーンとなっています。

- 2025年4月:Patagonia Goldがリオ・ネグロ州のカルカトレウプロジェクトに関してBlack River Mine Inc.との4,000万米ドルの投資契約を発表し、確認済みおよび推定資源量で金換算74万6,000オンスを保有しています。

アルゼンチン鉱物処理装置市場レポートの範囲

| リチウム |

| 銅 |

| 金・銀 |

| 鉄 |

| ウラン |

| その他 |

| クラッシャー |

| ミル |

| コンベヤー |

| ドリルとブレーカー |

| スクリーン |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| フフイ |

| サルタ |

| カタマルカ |

| サン・フアン |

| サンタ・クルス |

| アルゼンチンその他 |

| 鉱物採掘セクター別 | リチウム |

| 銅 | |

| 金・銀 | |

| 鉄 | |

| ウラン | |

| その他 | |

| 装置タイプ別 | クラッシャー |

| ミル | |

| コンベヤー | |

| ドリルとブレーカー | |

| スクリーン | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 | |

| 地域別 | フフイ |

| サルタ | |

| カタマルカ | |

| サン・フアン | |

| サンタ・クルス | |

| アルゼンチンその他 |

レポートで回答される主要な質問

2025年のアルゼンチン鉱物処理装置市場の規模はどのくらいですか?

6,116万米ドルと評価されており、2030年までに7.24%のCAGRで8,673万米ドルに拡大すると予測されています。

アルゼンチンで最も強い装置需要を牽引する鉱物は何ですか?

リチウムで、2024年収益の42.39%を占め、2030年にかけて11.87%のCAGRを記録しています。

新規受注においてミルがクラッシャーより速く成長しているのはなぜですか?

プラントが省エネルギー型のVertimillとHPGR・SAGハイブリッドに切り替えており、ミル需要が9.58%のCAGRで上昇しています。

アルゼンチンで大規模採掘設備投資を支援する連邦インセンティブは何ですか?

大規模投資インセンティブ制度(RIGI)は、2億米ドル以上のプロジェクトに対して30年間の財政安定と法人税の引き下げを付与します。

自動化は装置購入にどのような影響を与えていますか?

完全自動化資産はまだニッチですが、採掘会社がゼロエントリー操業と低メンテナンスコストを追求するにつれ、13.23%のCAGRで拡大しています。

装置販売の最高シェアを占める州はどこですか?

カタマルカが2024年の全国収益の24.18%でトップとなり、2030年にかけて10.13%のCAGR予測を示しています。

最終更新日: