スペイン鉱物処理装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

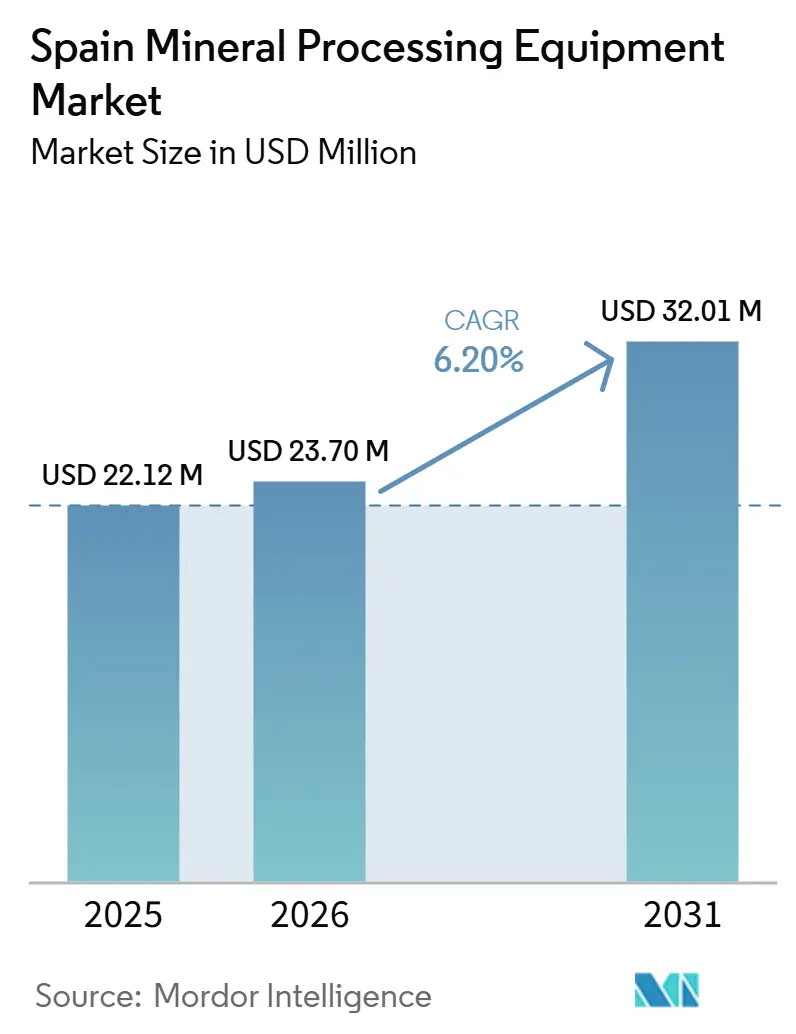

| 市場規模 (2026) | 23.70 百万米ドル |

| 市場規模 (2031) | 32.01 百万米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン鉱物処理装置市場分析

スペインの鉱物処理装置市場規模は2025年に2,212万米ドルと評価され、2026年の2,370万米ドルから2031年には3,201万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.20%です。EUの重要原材料法(Critical Raw Materials Act)に基づく強力な政策支援と、マドリードの4億1,400万ユーロ(約4億8,100万米ドル)の国家鉱物原材料行動計画が、20年間にわたって縮小していたセクターを再活性化させており、事業者はグリーンフィールドおよびブラウンフィールド投資の両方において自動化と循環経済要件を組み込むよう促されています。エストレマドゥーラ州とガリシア州のリチウム、バダホスとシウダー・レアルのタングステン、セビリアの銅に焦点を当てたいくつかのプロジェクトが戦略的地位を獲得しています。この指定により許認可プロセスが迅速化され、欧州投資銀行からの資金調達が確保され、破砕、搬送、湿式製錬に関連するシステムの調達サイクルが効果的に合理化されています [1]「重要原材料法に基づく戦略的プロジェクト」、欧州委員会、europa.eu 。需要が鉄中心のフローシートからバッテリー鉱物へと移行するにつれ、リチウム装置は著しい成長を遂げており、スペインの鉱物処理装置市場全体の軌跡を上回るペースで拡大しています。しかし、課題も依然として存在します。水不足、電力価格の変動、自動化技術者の慢性的な不足が設備投資の意思決定に影響を与えています。その結果、購買者はエネルギー効率の高いクラッシャー、閉回路水処理システム、およびベンダーが提供するリモート操作センターへと傾いています。

レポートの主要ポイント

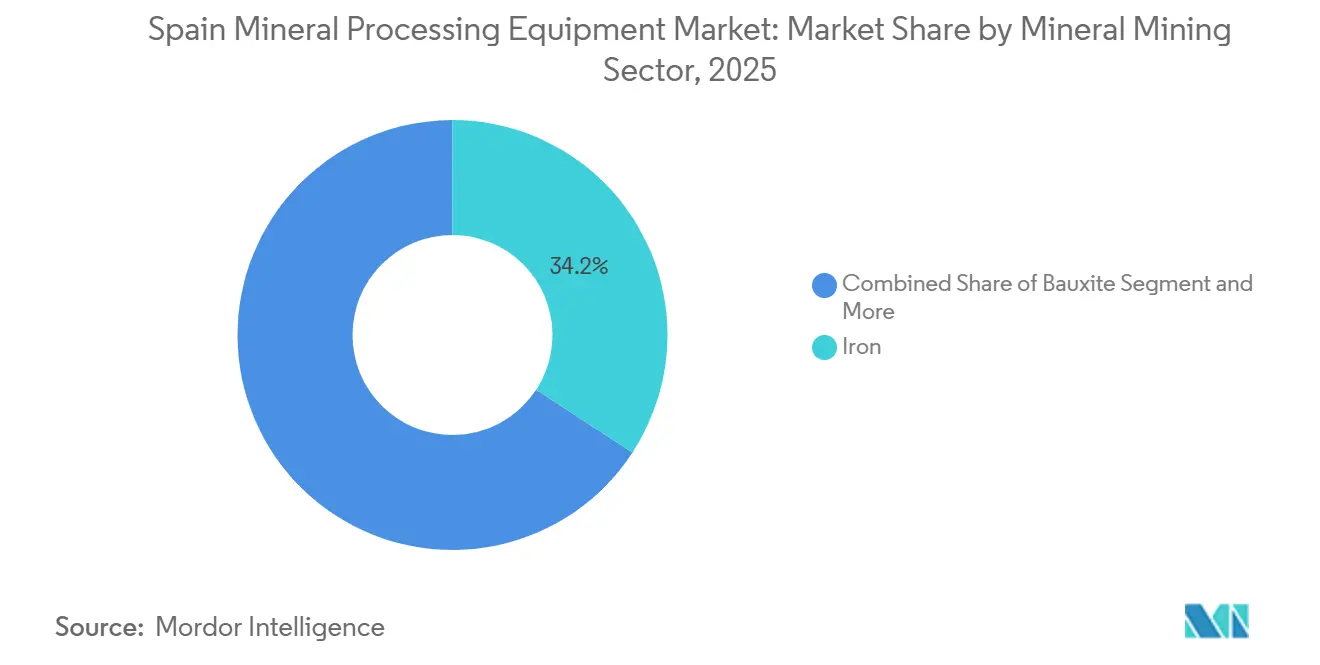

- 鉱物採掘セクター別では、鉄が2025年のスペイン鉱物処理装置市場シェアの34.18%をリードし、リチウムは2031年にかけてCAGR 6.95%で拡大する見込みです。

- 装置タイプ別では、クラッシャーが2025年のスペイン鉱物処理装置市場規模の28.33%のシェアを占め、コンベヤーは2026年~2031年にかけて最速のCAGR 7.03%を記録すると予測されています。

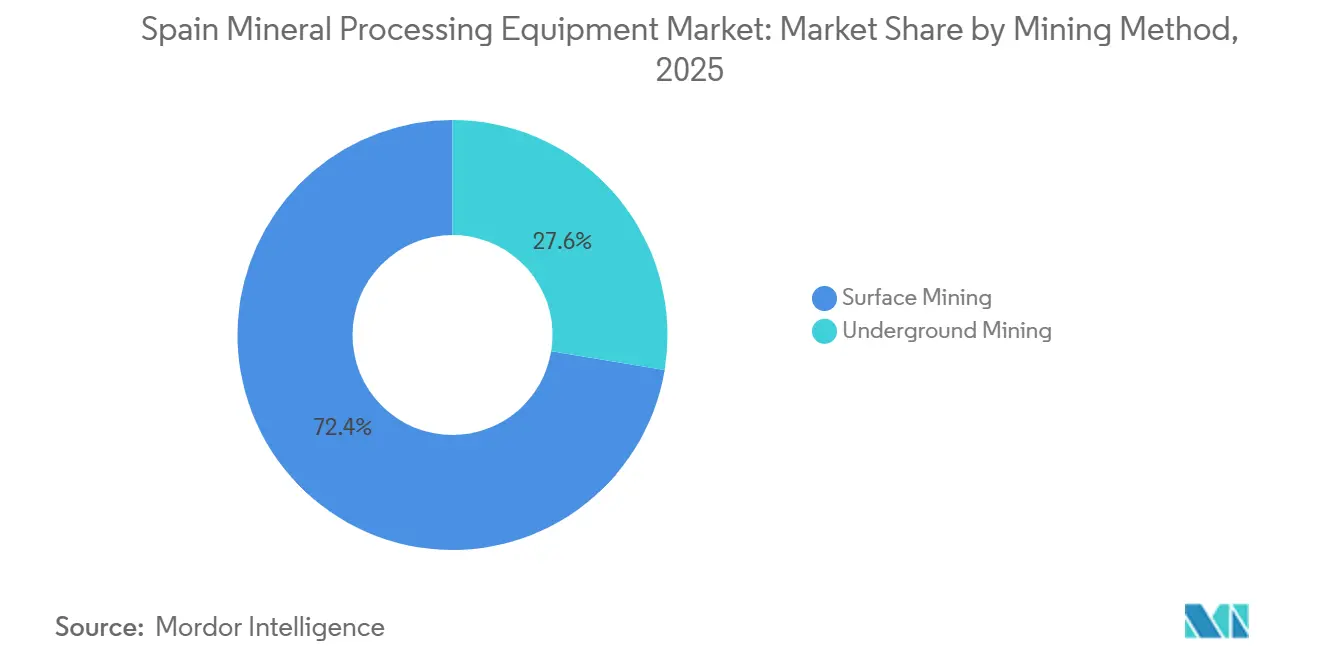

- 採掘方法別では、露天採掘が2025年のスペイン鉱物処理装置市場規模の72.41%を占めましたが、地下採掘ソリューションは2031年にかけてCAGR 6.72%で進展しています。

- 自動化レベル別では、半自動プラットフォームが2025年に47.36%のシェアを保持し、完全自律システムは2031年にかけてCAGR 7.54%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン鉱物処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 重要バッテリー鉱物への需要 | +1.8% | エストレマドゥーラ州、ガリシア州、カスティーリャ・イ・レオン州 | 中期(2~4年) |

| ネットゼロ地域化インセンティブ | +1.5% | 国内;ポルトガルへの波及効果 | 長期(4年以上) |

| ブラウンフィールドプラントのデジタル改修の急増 | +1.2% | アンダルシア州、ウエルバ州 | 短期(2年以内) |

| 鉱業セクターへの政府支援 | +1.0% | 西部回廊 | 中期(2~4年) |

| 鉱山廃棄物の有価物化に関する義務 | +0.9% | アンダルシア州、ウエルバ州、アストゥリアス州 | 長期(4年以上) |

| 低炭素装置ファイナンス | +0.6% | 国内 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

重要バッテリー鉱物への国内需要の増大

スペインの鉱物原材料行動計画(2026年~2030年)は、1970年代以来初の体系的な探査プログラムであり、ガリシア州からアンダルシア州にかけての西部回廊全域でリチウム、コバルト、グラファイト、希土類元素を対象としています [2]「国家鉱物原材料行動計画2026年~2030年」、生態転換省、esmining.gob.es。重要原材料法に基づく戦略的地位は、許認可の合理化と欧州投資銀行融資を付与するものであり、スポジュメンおよびレピドライト鉱石向けに設計された浮選セル、オートクレーブ、イオン交換回路の装置発注をすでに加速させています。スペインでは、バレンシア州とナバラ州のギガファクトリー建設に合わせて2つのリチウムハブが整備されつつあります。この同期化により重要な引き取り先が確立され、処理プラントの初期設備投資リスクが軽減されています。その結果、スペインにおけるリチウム装置の成長は、同国の鉱物処理装置市場全体の成長を上回っています。さらに、大学によって検証されたペダーセン電解法は、従来のバイヤー法と比較して水使用量を大幅に削減し、国内OEMに顕著な環境上の優位性をもたらしています。これらの戦略的な動きが総合的に、バッテリーグレード鉱物変換能力においてスペインをEUの主要候補として位置づけています。

EUネットゼロ産業法の地域化インセンティブ

ネットゼロ産業法は、間展開される戦略的技術の40%を2030年までにEU域内で製造することを義務付けており、EU調達の鉱物処理装置を事実上優遇しています。スペインとポルトガルによるイベリア黄鉄鉱帯の共同作業は規格を調和させ、OEMがモジュール式破砕・搬送ラインのR&Dを2つの国内市場にわたってスケールアップできるようにし、ユニットあたりの設備投資を削減しています。2025年に採択された財政措置には、新規水酸化リチウム精製所向けの加速償却と税額控除が含まれており、加圧酸化オートクレーブおよび溶媒抽出ミキサーへの追加発注を促進しています。戦略的プロジェクト指定により許認可が約24~27ヶ月に短縮されるため、既製モジュールを持つサプライヤーが特注製造業者を犠牲にしてシェアを獲得しています。ESGコンプライアンスは現在、公的共同資金調達の入口として機能しており、ベンダーはリアルタイムの排出量・水分析を標準機能として統合するよう促されています。

ブラウンフィールドプラントのデジタル改修の急増

SandfireのMATSA鉱山では、RCTのControlMasterとEpirocのABC Totalプラットフォームが地下フリート自律性を大幅に向上させ、硫化物ゾーンでのオペレーター被曝を低減しました。Horizon EuropeのMASTERMINEイニシアチブは現在、これらの知見を複数のサイトに適用し、専任のデータサイエンス専門知識がなくてもスペインの小規模事業者が実装できる参照アーキテクチャを確立しています。鉱山事業者が新規グリーンフィールドプロジェクトよりも既存資産の最大化を優先するにつれ、デジタル改修がスペインの鉱物処理装置市場の成長を牽引しています。MetsoのモジュールFITコンベヤーラインは設置プロセスを合理化し、慢性的な労働力不足に対処しています。予測分析を搭載したSandvikのリグはコンポーネント寿命を向上させ、センサーリッチなハードウェアの価値を裏付けています。

鉱業セクターへの政府支援の拡大

マドリードは探査プログラムの下、広範なコア再ロギングへの投資、新規地球物理探査の実施、リモートセンシングの活用を行っています。さらに、土地の修復と資源回収を統合するプロジェクトを対象とした重要な共同投資ファシリティを設立しています。CSICは、オディエル盆地の焙焼黄鉄鉱廃棄物にコバルト、アンチモン、タングステンなどの貴重な資源が含まれていることを確認しました。この発見が、回収作業と金属抽出を組み合わせたバイオリーチリアクターおよび電気分離スキッドなどの技術への関を喚起しています。すべての自治州に設置されたワンストップ許認可窓口とCRMAからの戦略的ラベルにより、通常の許認可タイムラインが大幅に短縮されました。これらの戦略的な動きがスペインの鉱物処理装置市場の成長を後押しし、リスクの低い探査とパイロットプラントの迅速な展開を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境許認可の長期化 | -1.3% | アンダルシア州、ガリシア州 | 長期(4年以上) |

| 厳格な水使用制限 | -0.9% | アンダルシア州、エストレマドゥーラ州 | 中期(2~4年) |

| 熟練技術者の不足 | -0.8% | 農村採掘地帯 | 中期(2年~4年) |

| OPEXに影響を与える電力価格 | -0.7% | 国内 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる環境許認可タイムライン

アンダルシア州による追加影響調査の要求により、アスナルコジャールの銅・亜鉛再稼働は2025年の目標から2027年に延期されました。この遅延は、戦略的と見なされたサイトでさえ、多層的な審査によってタイムラインが最大3年延長される可能性があることを示しています。一方、ガリシア州のミナ・ムガタングステンプロジェクトは、主にナトゥーラ2000に関する懸念から12年間の審査に巻き込まれています。これらの懸念は装置発注を凍結させただけでなく、OEMがエンジニアリングリソースを割り当てることを思いとどまらせています。CRMAの地位によりこれらのタイムラインを約26ヶ月に短縮できる可能性がありますが、2026年初頭の時点でスペインでこの地位を達成したベンチャーはわずか7件にとどまっています。その結果、申請者の大多数は旧来のより長期化した制度に縛られたままです。このような遅延は具体的な影響をもたらしており、スペインの鉱物処理装置市場の成長に顕著な落ち込みが見られます。特に、大型クラッシャーと長距離コンベヤーが最も大きな打撃を受けており、事業者は最終許認可を待ちながら購入を延期しています。

干ばつが多い採掘地域における厳格な水使用制限

2024年、Emerita Resourcesはウエルバ州で年間多量の水を求めましたが、アンデバロ貯水池の容量が大幅に低下した後、農家からの反発に直面しました。この水不足により、閉回路および乾式スタッキングへの転換を余儀なくされる設計変更が行われました。閉回路システムの義務化は設備投資を増加させる一方で、ペーストバックフィルプラント、シックナー、加圧フィルターへの需要を同時に高めています。アスナルコジャールでは、REECOVERYが高い水リサイクル効率を達成しましたが、より大きな規模への拡大は依然として課題であり、さらなるR&Dが必要です。その結果、水不足は成長を抑制し、プロセス水を使用しない乾式磁気分離機およびセンサーベースのソーターへの選好を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:リチウムが装置イノベーションを牽引

鉄に特化した操業は2025年のスペイン鉱物処理装置市場需要の34.18%を生み出しており、ハイドロサイクロンと乾式重力選別に依存するミナス・デ・アルキフェの年産450万トンのマグネタイト回路が中核を担っています。リチウムは設置基盤が小さいところから出発していますが、CAGR 6.95%で拡大しており、エストレマドゥーラ州とガリシア州のEC支援による2つのプロジェクトが高密度媒体分離機、焙焼キルン、コンテナ型浮選ラインを必要としていることを反映しています。

バッテリー鉱物が注目を集めるにつれ、湿式製錬オートクレーブおよびイオン交換カラムへの需要が急増しています。同時に、鉄生産者はエネルギー消費を削減するためにエネルギー効率の高いHPGRおよびエアクラシファイアに転換しています。土地の修復と資源回収を結びつける政府補助金が、バイオリーチリアクターへの需要を高めています。これらのリアクターは現在、テーリングからコバルト、アンチモン、ゲルマニウムを抽出する上で極めて重要な役割を果たしています。その結果、2029年までにスペインのリチウム鉱物処理装置市場はボーキサイトのそれを上回る見込みです。この変化により、ベンダーはR&Dの焦点を低水フローシートと強化されたデジタルトレーサビリティへと再調整するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

装置タイプ別:モジュール式コンベヤーが普及

クラッシャーは2025年の支出の最大28.33%のシェアを維持しましたが、モジュール設計のコンベヤーはMetsoのFITおよびForesightラインが現地組立を15%短縮することにより、CAGR 7.03%で進展しています。2026年3月に発売されたSandvikのCH442およびCH662コーンクラッシャーはエラストマーライナーを廃止し、メンテナンス間隔を1年に延長しており、材料科学が稼働率を向上させていることを示しています。

可変周波数駆動ベルトにより価格ピーク時のスループット調整が可能となり、グリッド統合型太陽光発電の経済性が向上しています。自律型ドリルおよびブレーカーは予測摩耗アルゴリズムによりリグ寿命を40%延長し、予防保全から状態基準保全への広範な移行を支援しています。閉回路水義務化は同時に、「その他」カテゴリーに分類される加圧フィルターおよびペーストバックフィルプラントへの発注を増加させています。これらのダイナミクスが総合的に、スペインの鉱物処理装置市場全体でモジュール性と自動化に向けた調達の傾向を強化しています。

採掘方法別:地下採掘の自動化が加速

露天採掘は依然として2025年の装置需要の72.41%を占めていますが、エストレマドゥーラ州とカスティーリャ・イ・レオン州でリチウム、タングステン、多金属プロジェクトが進展するにつれ、地下採掘ソリューションはCAGR 6.72%で成長しています。MATSAにおけるRCTの自律型LHDはハウリングサイクルタイムを短縮し、ディーゼル消費を削減しました。これらの効率性は、従来のオプションよりも高い初期価格であっても迅速な回収を示しています。

イベリア黄鉄鉱帯では、高密度の鉱体が地下採掘を有利にしています。ここでは、換気、地盤技術モニタリング、フリート自動化が当初から最重要事項となっています。露天採掘フリートが優勢ではありますが、可変ランプ上の大型トラックの自動化に苦慮しています。しかし、パイロットプログラムは2030年までに自律性が大幅に向上することを示唆しています。地下自動化が普及するにつれ、地下ハードウェア向けスペイン鉱物処理装置市場は2031年までに大幅に成長すると予測されています。この急増はグローバルOEMと地域専門業者間の競争を激化させています。

自動化レベル別:完全自律システムがシェアを拡大

半自動資産は2025年の支出の47.36%を占めましたが、完全自律システムは自動化による負傷者減少を評価する安全義務に牽引され、CAGR 7.54%で上昇しています。SandvikのAutoMineスイートは、手動シフトが8時間に制限されていた硫化物ゾーンで24時間365日の操業を実現し、バンドル型リモート操作センターパッケージにより鉱山は希少なデータサイエンスのスキルをアウトソースできます。

小規模なスレートおよび装飾石材採石場は依然として手動ユニットに依存していますが、遠隔操作型ドリルリグが普及し始めています。Horizon EuropeのMine.ioプロジェクトはデジタルツインをより利用しやすくすることを目指しており、中小企業間での広範な普及への道を開く可能性があります。この変化は、労働力不足とESG指標の収束を浮き彫りにし、スペインの鉱物処理装置市場においてより高い自律性への推進力となっています。

地理的分析

活動はガリシア州からカスティーリャ・イ・レオン州、エストレマドゥーラ州を経てアンダルシア州に至る西部から南部の回廊に集中しており、地質学的な有望性とスペインの新探査プログラムの焦点の両方を反映しています。アンダルシア州のイベリア黄鉄鉱帯にはSandfireのMATSA複合施設、コブレ・ラス・クルセス、アスナルコジャール再稼働が立地しており、地下ローダー、湿式製錬リアクター、テーリング有価物化スキッドへの発注を支えています。エストレマドゥーラ州とガリシア州では、EC指定のリチウムハブが迅速な承認と欧州投資銀行融資を解放し、高密度媒体分離機と焙焼キルンの調達を促進しています。一方、ウエルバ州はAtlantic CopperのCirCularスメルターがWEEEフィードを対象とする循環経済センターとして台頭しています。

インフラと水の利用可能性が技術選択を形成しています。沿岸部のアンダルシア州は大型ジャイレートリークラッシャーを取り扱う深水港の恩恵を受けており、内陸部のエストレマドゥーラ州はトラック輸送可能なコンテナ型ユニットを好みます。慢性的な干ばつにより、アンダルシア州とエストレマドゥーラ州は設備投資プレミアムを払ってでも乾式スタッキングとプロセス水を不要とするセンサーベースのソーティングへと向かっています。ガリシア州は降水量が多く水力発電が豊富なため、エネルギー集約型の浮選に魅力的ですが、ミナ・ムガでの12年間の遅延など長期化する許認可に依然として苦慮しています。

カスティーリャ・イ・レオン州のタングステンおよびタンタル資産は防衛・航空宇宙サプライチェーンに訴求し、重力濃縮機の販売を促進しています。地域のワンストップ許認可窓口が法的コストを削減し、SotecmaやTalleres Alquézarなどの国内OEMに、最寄りのハブがドイツやフランスにあるグローバル競合他社に対するサービス対応の優位性をもたらしています。全体として、地理的集中によりベンダーは部品在庫を地域化し、総所有コストで競争力を発揮でき、スペインの鉱物処理装置市場全体における同国の明確な地域パターンを強化しています。

競合環境

スペインの鉱物処理装置市場は中程度に分散しています。グローバル大手のMetso、Sandvik、FLSmidth、Weir、Komatsuが、国内専門業者のSotecma、Talleres Alquézar、Eriez Ibericaと競合しています。最近の動向はデジタルバンドルへと傾いており、Metsoの2026年のLoesche社との竪型ローラーミルに関する提携はデジタルツインを粉砕回路に組み込み、SandvikのCH442/CH662コーンクラッシャーはシャットダウン前にライナー摩耗をオペレーターに通知する組み込み分析機能を搭載して発売されました [3]「Loescheとのデジタルミリングコラボレーション」、Atlantic Copper、atlanticcopper.es。MetsoのFITコンベヤーなどのモジュール式プレエンジニアリングプラットフォームはプロジェクトタイムラインを4分の1短縮し、労働力不足と慎重な設備投資予算の中で重要な優位性をもたらしています。

スペインの鉱物処理装置市場の進化する状況において、循環経済能力が重要な競争領域として浮上しています。2026年に予定されているLeitat社のMOFベース吸着剤の特許は、スペインのベンダーに欧州全域でのライセンス権を付与します。一方、CSICのペダーセン電解法の進歩は低水アルミナ回路においてニッチを開拓しています。スペインは欧州で最も豊富な硬岩資源を誇りながらも、水酸化リチウム変換における国内精製が存在しません。しかし、加圧酸化オートクレーブと焼成キルンを提供できるOEMは、2027年~2028年に建設が始まるにつれてファーストムーバーの優位性を獲得する態勢にあります。

この市場では、調達決定の形成において技術が価格より優先されています。MATSAに展開されたRCTの自律型LHDパッケージは、運用効率において著しい改善を達成しました。さらに、ESGコンプライアンスは公的共同資金調達を確保するための要となっています。ISO 14001認証とEUタクソノミーへの適合を誇るサプライヤーは明確な優位性を享受しています。これらのダイナミクスが総合的に競争を激化させ、スペインの鉱物処理装置セクターにおける革新的な機能とサービスモデルの継続的な流入を促進しています。

スペイン鉱物処理装置産業リーダー

FLSmidth A/S

Metso Corporation

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Eurobattery MineralsはMinepro Solutionsをオレンセ州のサン・フアンタングステンプラントの最終エンジニアリングおよび冶金再確認の実施に任命し、2027年第1四半期の建設開始への道を開きました。

- 2026年3月:SandvikはCH442およびCH662コーンクラッシャーを発表し、コンポーネント強度を向上させ、メンテナンスを簡素化し、より深い生産可視性のためのスマー自動化機能を追加しました。

スペイン鉱物処理装置市場レポートの範囲

スコープには、鉱物採掘セクター(ボーキサイト、鉄、その他)、装置タイプ(クラッシャー、コンベヤー、ドリルおよびブレーカー、フィーダー、その他)、採掘方法(露天採掘および地下採掘)、自動化レベル(手動、半自動、完全自動)によるセグメント化が含まれます。市場規模と成長予測は、米ドルの価値およびユニット数量で提示されます。

| ボーキサイト |

| 鉄 |

| リチウム |

| その他 |

| クラッシャー |

| コンベヤー |

| ドリル・ブレーカー |

| フィーダー |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 鉱物採掘セクター別 | ボーキサイト |

| 鉄 | |

| リチウム | |

| その他 | |

| 装置タイプ別 | クラッシャー |

| コンベヤー | |

| ドリル・ブレーカー | |

| フィーダー | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 |

レポートで回答される主要な質問

スペインの鉱物処理装置の現在の需要規模はどのくらいですか?

スペイン鉱物処理装置市場規模は2026年に2,370万米ドルに達し、2031年までに3,201万米ドルに達すると予測されています。

2031年にかけて最も成長が速いセグメントはどれですか?

リチウムに特化した処理ラインは、EC支援による2つのプロジェクトが建設に向けて進展するにつれ、最高のCAGR 6.95%を示しています。

新規プラントの大半はどこに立地していますか?

ガリシア州、カスティーリャ・イ・レオン州、エストレマドゥーラ州、アンダルシア州をカバーする西部から南部の回廊が、今後のリチウム、銅、タングステンプロジェクトの大部分を受け入れています。

調達アジェンダを支配する技術トレンドはどれですか?

デジタルツインと予測分析を統合した完全自律型クラッシャー、ドリル、ローダーが、ライフサイクルコストの25~35%削減を背景にシェアを拡大しています。

自動化は装置選定にどのような影響を与えているか?

完全自動化ラインはコストを20%削減し、生産性を70%向上させ、鉱山がAI駆動制御システムを採用するよう促しています。

購買決定を形成する地域的要因は?

エストレマドゥーラ州のリチウムクラスター、アンダルシアのテーリング再処理への注力、スペイン南東部の水使用制限が装置仕様と納品優先事項を方向付けています。

最終更新日: