オーストラリア採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

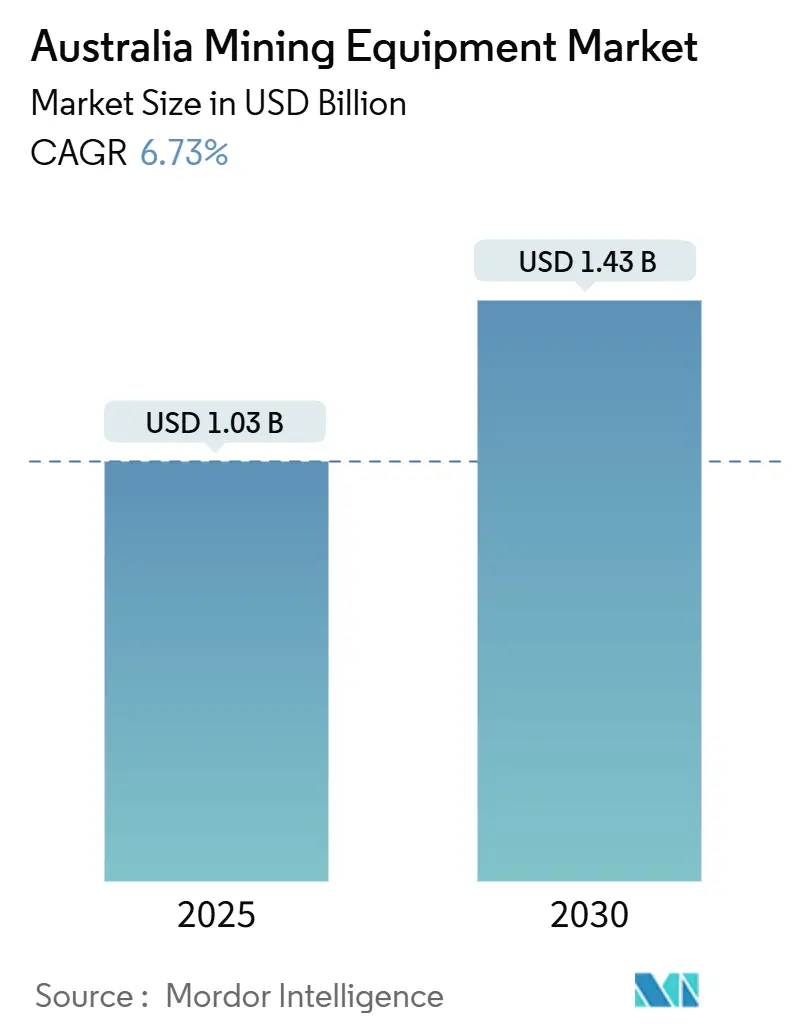

| 市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2030) | 1.43 十億米ドル |

| 成長率 (2025 - 2030) | 6.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア採掘機器市場分析

オーストラリア採掘機器市場規模は2025年にUSD 10億3,000万と推定され、予測期間(2025年~2030年)にCAGR 6.73%で2030年までにUSD 14億3,000万に達する見込みです。主要な鉄鉱石、銅、リチウム生産者による持続的な設備投資支出、低排出フリートに対する連邦政府の手厚いインセンティブ、および自律搬送への急速なシフトが、オーストラリア採掘機器市場における現在の上昇サイクルを支えています。長距離露天掘り操業では依然として大きな積載能力が必要とされるため、ダンプトラックがフリート購入を主導しています。一方、坑内採掘が換気コスト削減を追求する中、バッテリー電気式ローダーおよびドリルが急速に普及しています。契約採掘業者が初期費用を抑えられるレンタルフリートによって需要の勢いがさらに支えられており、OEMは長期化する部品リードタイムに対応するため現地での再生能力を強化しています。短期的な下振れリスクとしてコモディティ価格の変動や熟練労働者不足が挙げられますが、オペレーターは生産性、安全性、ESGコンプライアンスを維持するためにフリートの近代化を継続しています。

主要レポートのポイント

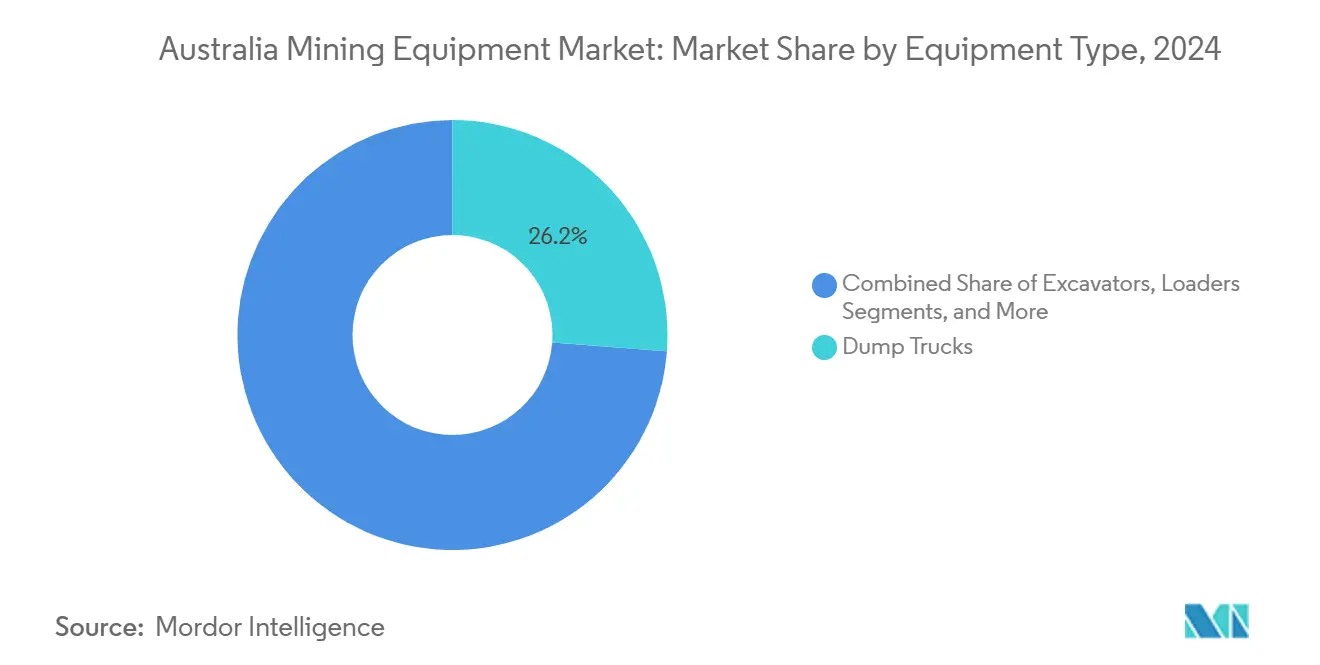

- 機器タイプ別では、ダンプトラックが2024年のオーストラリア採掘機器市場シェアの26.23%をリードし、バッテリー電気式ローダーは2030年までCAGR 6.84%で拡大する見込みです。

- 機器カテゴリー別では、露天採掘が2024年のオーストラリア採掘機器市場の52.24%のシェアを占め、坑内採掘機器は2030年までCAGR 6.79%で成長する見込みです。

- 用途別では、金属採掘が2024年のオーストラリア採掘機器市場規模の45.01%のシェアを保有し、鉱物採掘は2030年までCAGR 6.81%で拡大する見込みです。

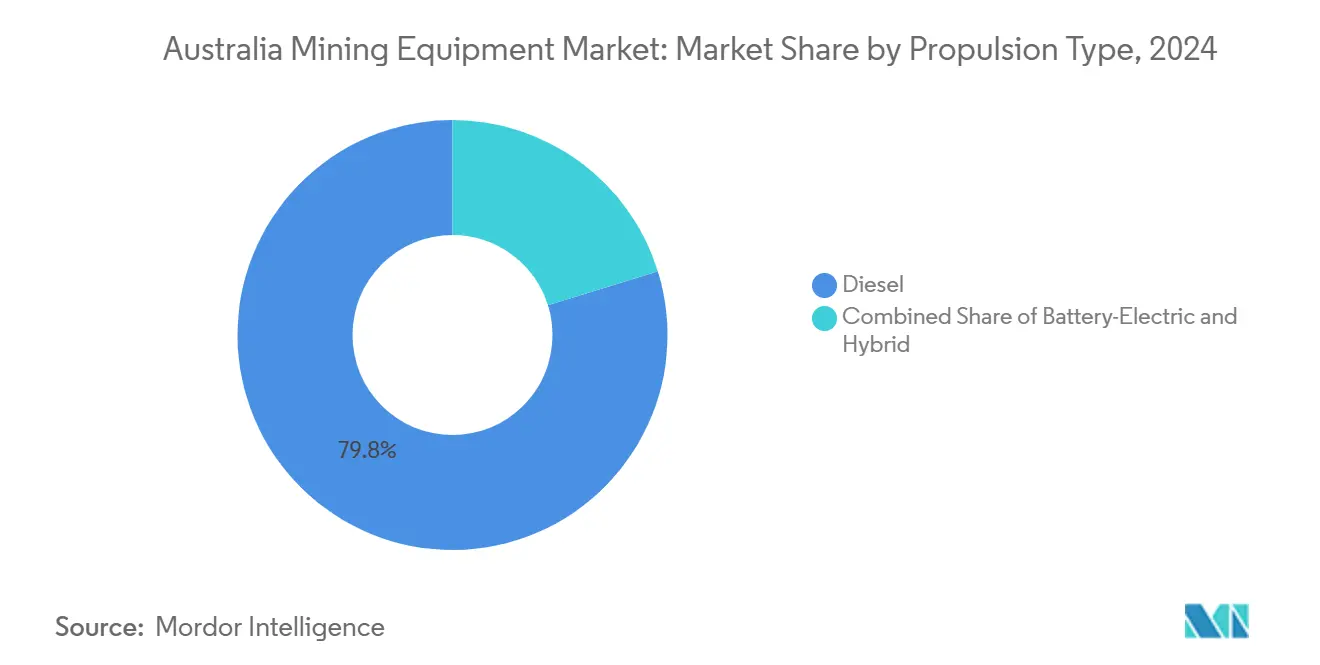

- 推進タイプ別では、ディーゼルシステムが2024年のオーストラリア採掘機器市場シェアの79.81%を占め、バッテリー電気式ユニットは2030年までCAGR 6.88%で上昇する見込みです。

オーストラリア採掘機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バルクコモディティ設備投資パイプラインの急増 | +1.2% | 全国規模、西オーストラリア州ピルバラおよびクイーンズランド州採掘地域に集中 | 中期(2~4年) |

| 自律機器の採用 | +1.1% | 全国規模、西オーストラリア州鉄鉱石操業が主導 | 長期(4年以上) |

| 老朽化フリートの更新サイクル | +0.9% | 全国規模、特に石炭および金採掘地域 | 中期(2~4年) |

| 政府インセンティブ | +0.8% | 全国規模、ニューサウスウェールズ州および西オーストラリア州での早期採用 | 短期(2年以内) |

| 契約採掘ブームによるレンタル需要の増加 | +0.7% | 全国規模、遠隔採掘地域に集中 | 短期(2年以内) |

| サブスクリプション型予知保全モデル | +0.4% | 全国規模、大規模操業での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バルクコモディティ設備投資パイプラインの急増

大手企業による記録的な投資支出が、ホールトラック、掘削機、自律ドリルの受注残を膨らませています。Rio Tintoは2025年の設備投資ガイダンスを引き上げ、BHPのSouth Flankは連続して生産記録を更新しており、大型露天採掘機器に対する継続的な入札フローを示しています[1]「2025年資本市場デー」、Rio Tinto、riotinto.com 。2023年~2024年において、連邦資源エネルギー四半期報告は採掘への投資の相当部分を鉄鉱石拡張および重要鉱物の開発に主に充てました。新たな採掘坑および廃石除去プロジェクトはフリートの適時納入を必要とし、機器サプライヤーに恩恵をもたらしています。オーストラリア採掘機器市場は、世界のエネルギー転換に結びついたリチウム、銅、希土類元素への急増する需要に支えられ、複数年にわたる見通しを享受しています。生産者が次世代の安全・生産性システムをプロジェクト予算に組み込む中、自律搬送レトロフィットパッケージが有望な収益源として浮上しています。

自律機器の採用

オーストラリアが自律・遠隔操作機械を積極的に採用したことで、同国はグローバルな技術ロードマップの形成において重要なプレーヤーとしての地位を確立しています。自律搬送システムおよびコマンドプラットフォームは、その展開実績が示すように、生産量を約40%増加させ、燃料消費を10%削減する効果を実証しています。主要採掘地域には堅牢な通信インフラが整備されており、採掘坑と管制センター間のほぼリアルタイムのデータ伝送を可能にしています。LiDAR、レーダー、AIによる障害物検知を標準機能として統合することで、OEMは追加コストを削減し、潜在的なサイトの範囲を拡大しています。労働力の脱炭素化と安全性への確固たるコミットメントにより、自律機能の追求は新規鉱山承認における交渉の余地のない基準となり、オーストラリア採掘機器市場の軌道を確固たるものにしています。

老朽化フリートの更新サイクル

ニューサウスウェールズ州(NSW)では、当局がTier 2以前のエンジンの改修または廃棄を義務付けており、この傾向はオーストラリアの様々な地域でも見られます。一部のオペレーターは、見積もりを求める際に老朽化ユニットの代替として自律対応および高電圧バッテリープラットフォームを優先しています。彼らはコンポーネント再生および工場再製造契約を含む機器更新プログラムに合理的な予算を配分しています。中間オーバーホール専門業者は、スペアパーツとサービスの安定した流入を経験しており、オーストラリア採掘機器産業を拡大しています。これらの活動は、コモディティ価格が変動する中でも安定した基礎需要を確保しています。

低排出フリートに対する政府インセンティブ

連邦資源資金および特定の税額控除が、バッテリー電気式およびTier 4ファイナルディーゼル機器に関連する追加コストの一部を軽減しています。これらの取り組みには、すべての新規移動プラントに対するTier 4基準の適用、更新スケジュールの加速、ケーブル電気式ブラストホールリグおよび坑内LHDの試験促進が含まれます。Electric Mine Consortiumによるパイロット実証では、完全電気式坑内ローダーが換気電力需要を大幅に削減でき、総所有コストをディーゼルユニットと同等にできることが示されました。かつてアップグレードに消極的だった中堅採掘業者が優遇融資を活用するようになり、OEMへの電気対応注文が顕著に増加しています。さらに、特にクイーンズランド州のニッケル、コバルト、グラファイト処理に向けられた多額のインフラ補助金が、低炭素機器パッケージの市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティ価格の変動 | -1.80% | 全国規模、限界操業への影響が大きい | 短期(2年以内) |

| 熟練労働者不足 | -1.10% | 全国規模、西オーストラリア州ピルバラおよび遠隔クイーンズランド州操業で深刻 | 長期(4年以上) |

| 排出規制コスト負担 | -0.90% | 全国規模、石炭採掘地域に集中 | 中期(2~4年) |

| OEM部品リードタイムの長期化 | -0.70% | 全国規模、すべての機器カテゴリーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コモディティ価格の変動

炭酸リチウムのベンチマーク価格が急落したことで、スポジュメン生産者は維持設備投資予算を先送りしました。取締役会の承認には現在、シナリオプランニングが定例的に含まれており、一部の採掘業者はフリート入札を価格トリガーに連動した段階的オプションに分解しています。これらの延期注文はディーラーのパイプラインに波及し、新規ワークショップの回収期間を延長しています。連邦重要鉱物基金が付加価値処理の強化にコミットしている一方、調達マネージャーは需要が安定するまで慎重な姿勢を保っています。この慎重さがオーストラリア採掘機器市場の即時成長を抑制すると予想されます。

排出規制コスト負担

大型トラックでは、購入価格の5分の2がTier 4ファイナルエンジン、ディーゼル微粒子フィルター、選択触媒還元システムに費やされています。小規模オペレーターは既存フリートの改修という課題に直面しており、長期のダウンタイム、クレーン作業の問題、専門労働者の確保に苦労しています。ニューサウスウェールズ州およびクイーンズランド州の石炭鉱山は老朽化したフリートを運用しており、コンプライアンス上の課題が増大しています。また、逸散メタン削減への投資という財務的負担も抱えています。補助金が財務的負担の一部を軽減しているものの、多くのオペレーターは直接購入ではなく短期リースに頼っており、ユニット販売量の減速につながっています。OEMが対応として柔軟な金融プランを展開している一方、資本面の課題は今後数年間のオーストラリア採掘機器市場にとって重大な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:電気式ローダーの急増にもかかわらずダンプトラックがリード

2024年、ダンプトラックはオーストラリア採掘機器市場の26.23%という支配的なシェアを占め、200~400トンの積載能力を必要とする長距離鉄鉱石・石炭採掘坑のニーズに牽引されました。第2世代自律レトロフィットキットや高度なタイヤ監視システムなどの機能強化がトラックの稼働率を向上させ、生産性向上における役割を確固たるものにしています。

まだニッチな存在ではありますが、バッテリー電気式ローダーはCAGR 6.84%という最も急速な成長を遂げており、坑内採掘業者が換気コスト削減と排出規制への準拠を追求しています。硬岩操業の狭脈鉱山向けに設計されたKomatsuのWX04Bバッテリー交換式LHDは、既存のトンネルプロファイル内での高エネルギー密度バッテリーの適応性を示しています。電気対応掘削機が先頭に立ち、燃料効率向上の約40%に貢献し、オペレーターの炭素予算とシームレスに整合しています。モーターグレーダー、ドーザー、専門ドリルは小規模な数量プールで稼働していますが、AIガイドブレード制御や自律掘削などの技術的進歩から恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

機器カテゴリー別:坑内採掘の成長の中での露天採掘の優位性

2024年、露天採掘機器はオーストラリア市場の52.24%のシェアを占め、年間膨大なトン数を輸送する堅調な鉄鉱石操業に支えられました。これらの露天掘り坑の主要機器には、自律ホールトラック、700トンクラスの掘削機、大型ラジアスドリルが含まれます。一方、坑内採掘機器はCAGR 6.79%を誇り、より深部の銅、ニッケル、金鉱床が実現可能性調査から実際の採掘へと移行することで成長しています。完全電気式自律ドリルへの最近の投資は、坑内操業における低排出フリートへの需要の高まりを裏付けています。

オーストラリア採掘機器セクターでは、露天採掘フリートの保全モデルが事後対応型から予知型へと顕著にシフトしています。この移行により計画的なダウンタイムが削減され、稼働時間当たりの生産量が向上しています。坑内オペレーターはバッテリー駆動のLHD(ロードホールダンプ)車両への転換を進めています。このシフトは主にディーゼル微粒子ろ過および換気に関連するコストを軽減するためです。換気ファンのコスト削減がバッテリー式LHDの高い初期費用を正当化しています。さらに、ハイブリッドショットクリートユニットおよびテザード式ジャンボドリルが、産業の電化段階における適応性のために採用されています。OEMもこのトレンドを活用し、露天採掘および坑内採掘の両環境でオペレータースキルを向上させるトレーニングシミュレーターを提供することで、アフターマーケット収益を拡大しています。採掘業者が複数の鉱石にわたってポートフォリオを多様化する中、露天採掘フリートと坑内採掘フリート間の資本配分を最適化する必要性が高まっています。この戦略的バランスは、オーストラリア採掘機器市場の総アドレス可能需要の成長を促進する上で極めて重要です。

推進タイプ別:電気への移行によって挑戦を受けるディーゼルの優位性

2024年、ディーゼル技術はオーストラリア採掘機器市場の79.81%のシェアを占めました。この優位性は、ディーゼルの長い給油間隔と、アウトバックの極端な50℃の条件を巧みに処理するパワートレインの成熟度に起因しています。一方、バッテリー電気式ユニットはCAGR 6.88%を誇り、他のすべての推進形式を上回る勢いで急増しています。ハイブリッドソリューションは技術的な空白を埋め、大規模なインフラ改修を必要とせずに段階的な燃料節約を提供しています。MegaWattチャージャーのプロトタイプが注目を集めており、240kWhバッテリーパックの30分未満の充電を可能にし、稼働率低下への懸念に対処しています。

ディーゼルオーバーホール能力がオーストラリア採掘機器産業の要であり続ける一方、ワークショップは迫り来る電気トラックフリートに備えて高電圧絶縁ベイを積極的に設置しています。鉱山は再生可能エネルギーのマイクログリッドも統合しており、グリーン電力の安定供給を確保し、スコープ1削減目標に整合しています。今後10年を見据えると、推進需要は二分化する見込みです。大型露天採掘鉱山は充電技術とホールロードの勾配の進歩を条件に水素またはバッテリートラックへの移行が見込まれます。一方、坑内セクターは換気コスト削減のために完全バッテリーソリューションに傾いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:鉱物採掘の加速を伴う金属採掘のリーダーシップ

2024年、金属採掘はオーストラリア採掘機器市場を支配し、年間9億トンを超える堅調な鉄鉱石生産量に支えられて45.01%のシェアを占めました。生産性目標に牽引されるオーストラリアの採掘ハブは、高馬力トラックおよびローダーへの安定した需要を維持しています。一方、リチウム、グラファイト、希土類に焦点を当てた鉱物採掘は、プロジェクトファイナンスリスクを軽減する連邦補助金に支えられてCAGR 6.81%で成長する見込みです。この多額の投資は、下流バリューチェーンの強化に対する政府のコミットメントを浮き彫りにしています。石炭は依然として重要なプレーヤーですが、移行上の課題に直面しています。しかし、原料炭操業は剥土除去のための大型ドーザーへの投資を継続しており、衰退に対するバッファーを提供しています。

オーストラリアの採掘機器セクターでは、鉱物採掘業者がESG連動資本を引き付けることを目的として、モジュール式でバッテリー対応のフリートに傾いています。金属採掘鉱山は自律鉄道システムへの多額の投資を行い、港湾物流とのシームレスな統合を確保しています。自律操業の世界的リーダーは、鉄鉱石および銅セクター全体で標準化されたデジタルアーキテクチャを活用し、保全プロセスを最適化しています。市場が進化する中、機器サプライヤーは多様なキャッシュフロープロファイルに基づいてオファリングをカスタマイズする必要性を認識しています。高マージンの鉄鉱石操業が直接購入に傾く一方、新興の鉱物開発業者はリースtoオウンまたは収益分配モデルに傾いています。このきめ細かなセグメンテーションは市場を深化させるだけでなく、その回復力を強化しています。

地理的分析

2024年、西オーストラリア州がオーストラリア採掘機器市場を支配し、400トントラック、700トン掘削機、1キロメートルに及ぶ自律列車を活用する鉄鉱石複合施設に支えられました。同地域では350台以上の自律ホールトラックが稼働しており、部品とサービスへの安定した需要を生み出しています。バッテリーおよび重要鉱物戦略を含む州の政策は、10年末までに経済貢献を大幅に増加させることを目指しており、脱炭素化に向けた電気・自律ユニットへのシフトを加速しています。

クイーンズランド州の採掘機器市場は、原料炭および重要鉱物の拡張に牽引されて急増しています。数十億ドル規模のCopperString 2032送電線プロジェクトからの大幅な後押しが期待されています[2]「プロジェクト概要」、CopperString 2032 Pty Ltd、copperstring.com.au 。NRWおよびCIMICのクラッシャープロジェクト契約が露天採掘機器の入札パイプラインを満たしています。さらに、州の安全規制がTier 4エンジンおよび衝突回避システムへの需要を高めています。ハンターバレーの石炭操業と積極的な自律搬送安全ガイドラインの恩恵を受けるニューサウスウェールズ州では、更新支出が増加しています。

南オーストラリア州、タスマニア州、ノーザンテリトリーはより小規模ながら成長する役割を担っており、南オーストラリア州はOZ MineralsのCarrapateena拡張と重要鉱物のパイロットプラントで際立っています。これらの開発は特殊な坑内ローダーおよびペーストフィルシステムを必要としています。一方、ノーザンテリトリーのButcherbirdマンガン鉱山は自律トラックの実験を行っており、高度な搬送ソリューションの普及を示しています。遠隔地が抱える課題がレンタルフリートおよび予知保全サブスクリプションの魅力を高め、サプライヤーがオーストラリア採掘機器市場の新たな領域に参入するのを支援しています。全国を通じて、排出規制、熟練労働者不足、インフラの不備が技術採用トレンドを形成し、地域の注文構成とアフターマーケットの強度に影響を与えています。

競合環境

オーストラリア採掘機器市場は中程度に集中しています。Caterpillar、Komatsu、Liebherr は、1950年代から確立された幅広いポートフォリオ、大規模なディーラーネットワーク、国内コンポーネントハブを通じてトップティアの地位を確保しています[3]「オーストラリアにおけるCaterpillar – 歴史的マイルストーン」、Caterpillar Inc.、cat.com 。

今日の環境では、技術的リーダーシップが純粋な製造規模よりも成功の決定的な要因となっています。OEMは現在、予知保全ソフトウェア、複合現実トレーニング、パフォーマンスベースのファイナンスをバンドルし、より緊密な顧客関係を構築しています。

競争が激化する中、中国および韓国からの新規参入者が中堅鉱山向けにカスタマイズされたバッテリー電気式プロトタイプを投入しています。この動きは既存ベンダーを脅かし、イノベーションの取り組みを加速させるよう促しています。今後を見据えると、研究開発投資の深さ、アフターセールスサービスの範囲、新興市場への拡大能力が市場地位の決定と長期的成長の推進において重要な役割を果たすでしょう。

オーストラリア採掘機器産業のリーダー

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Liebherr Group

Epiroc AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BHPはXCMGとオーストラリアサイト向けバッテリー対応採掘フリートの共同設計に関する戦略的パートナーシップを発表しました。

- 2025年4月:EpirocはFortescueのピルバラ鉱山に自律式ケーブル電気式Pit Viper 271 Eおよびバッテリー電気式SmartROC D65 BEリグを納入するMAUD 3億5,000万(SEK 22億)の受注を獲得しました。

オーストラリア採掘機器市場レポートの範囲

| 掘削機 |

| ローダー |

| ドーザー |

| モーターグレーダー |

| ダンプトラック |

| その他 |

| 坑内採掘 |

| 露天採掘 |

| 破砕・粉砕・ふるい分け |

| ドリルおよびブレーカー |

| その他 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| ディーゼル |

| バッテリー電気式 |

| ハイブリッド |

| 機器タイプ別 | 掘削機 |

| ローダー | |

| ドーザー | |

| モーターグレーダー | |

| ダンプトラック | |

| その他 | |

| 機器カテゴリー別 | 坑内採掘 |

| 露天採掘 | |

| 破砕・粉砕・ふるい分け | |

| ドリルおよびブレーカー | |

| その他 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 | |

| 推進タイプ別 | ディーゼル |

| バッテリー電気式 | |

| ハイブリッド |

レポートで回答される主要な質問

2025年のオーストラリア採掘機器分野の規模はどのくらいで、どのくらいの速さで拡大するのか?

支出は2025年にUSD 10億3,000万に達し、設備投資パイプライン、低排出インセンティブ、自動化の展開に牽引されてCAGR 6.73%で2030年までにUSD 14億3,000万に達すると予測されています。

どの機器カテゴリーがオーストラリアの購入において最大のシェアを占めているか?

ダンプトラックは200~400トンの積載能力を必要とする長距離鉄鉱石・石炭操業のおかげで26.2%のシェアでリードしています。

バッテリー電気式機械はどのくらいの速さでオーストラリアのフリートに浸透しているか?

バッテリー電気式ユニットは最も急速な上昇を示し、排出規制と換気コスト削減が坑内および露天採掘での展開を促進する中、2030年までCAGR 6.88%で成長しています。

オーストラリアの採掘業者の間でレンタルおよびリースオプションが支持を得ているのはなぜか?

契約採掘の拡大と資本効率目標がオペレーターをレンタルフリートへと向かわせており、このセグメントはバンドルされた保全と迅速な技術アクセスを提供しながらCAGR 6.92%で成長すると予測されています。

どのオーストラリアの州が最も強い機器需要をもたらしているか?

西オーストラリア州はピルバラ鉄鉱石ハブにより最大の購入者であり続け、クイーンズランド州は原料炭プロジェクトとCopperString 2032インフラ支出に牽引されて最も急速な成長を示しています。

オーストラリアの採掘機器市場においてサプライヤー競争はどの程度集中しているか?

上位5社のOEMが売上の約5分の3を支配しており、集中度スコアは中程度の6となっています。大手既存企業が大量セグメントを支配していますが、ニッチおよびサービス専門業者も依然として相当なシェアを確保しています。

最終更新日: