メキシコ内視鏡デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

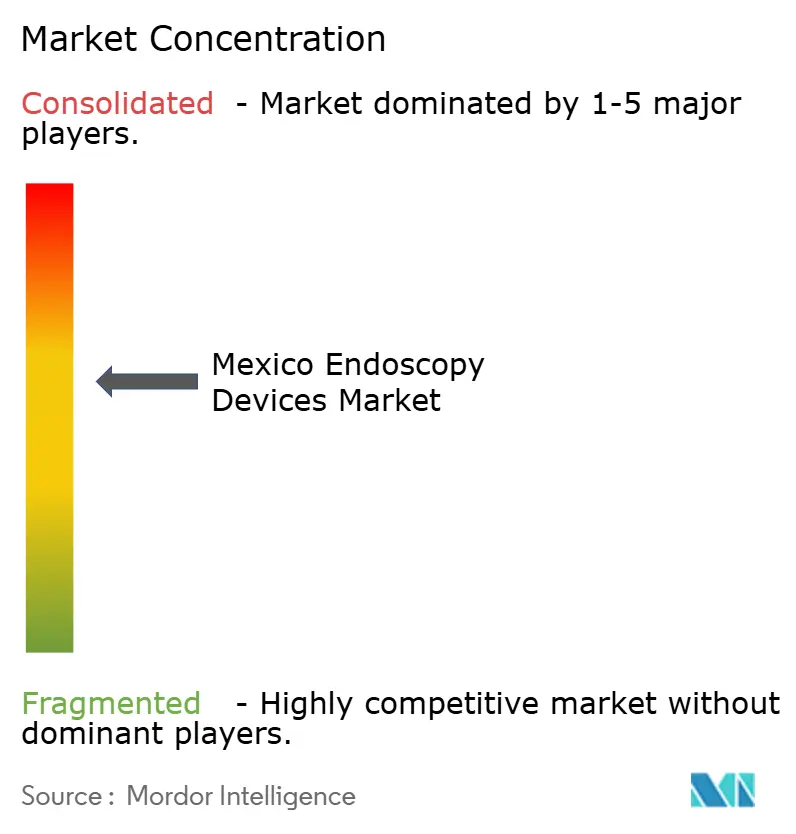

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ内視鏡デバイス市場分析

メキシコ内視鏡デバイス市場規模は、2025年に9億7,000万米ドル、2026年に10億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.29%で成長し、2031年までに15億5,000万米ドルに達する見込みである。

民間支出の拡大(現在、国内医療支出の約55%を占める)が、患者が出来高払い病院および外来センターへシフトするにつれて処置件数を再編している。公的購買者は、2026年末までに31の病院を開設し256の手術室を改修するMX$40億のプログラムで対応しており、制度側の調達モメンタムを高めている。三次医療ネットワークが4Kおよび人工知能(AI)可視化を採用する中での高速イメージングアップグレードや、感染管理規制の強化による単回使用プラットフォームへの早期需要も需要を押し上げている。Medtronic、Olympus、KARL STORZ、Fujifilm、Johnson & Johnson MedTech、Intuitive Surgicalが可視化・エネルギーデバイス・ソフトウェア分析を組み合わせたバンドル提供を拡大するにつれ、競争圧力が激化している。さらに、2025年に公表されたCOFEPRISの簡略承認経路により、IMDRFまたはMDSAP認証をすでに保有する多国籍製品の市場参入期間が短縮されている。

主要レポートの要点

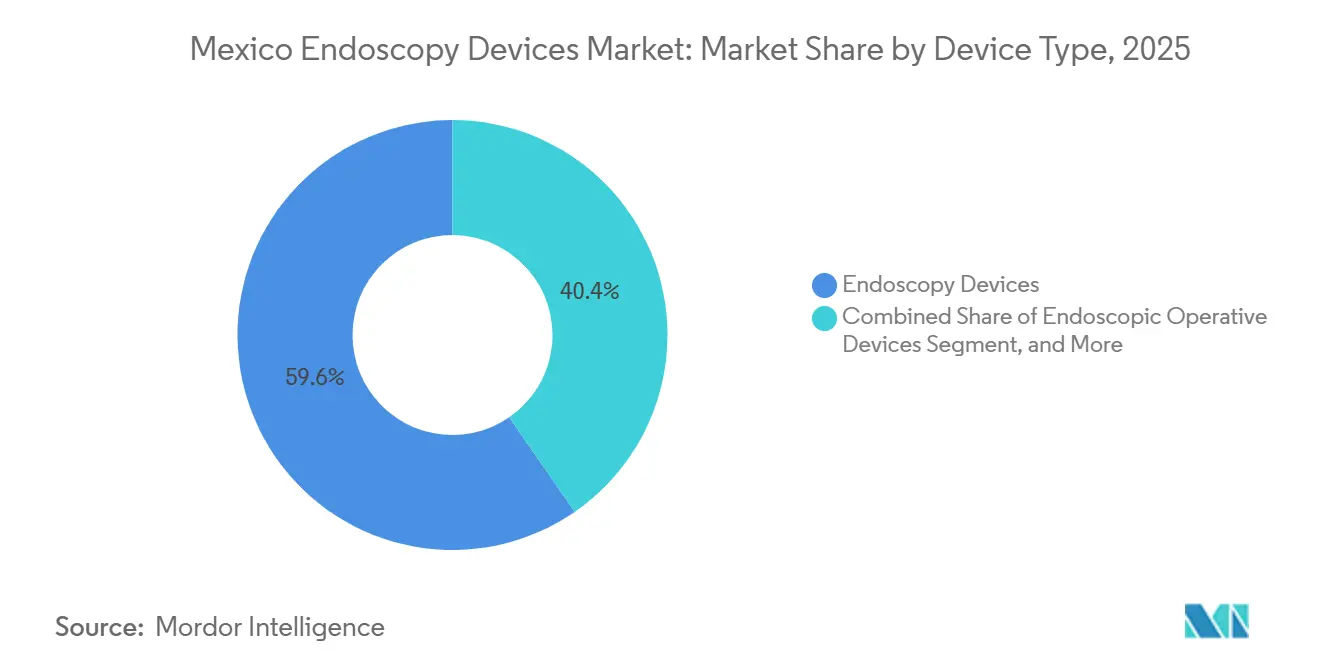

- デバイスタイプ別では、内視鏡が2025年のメキシコ内視鏡デバイス市場シェアの59.62%をリードし、内視鏡手術デバイスは2031年までに最高の8.62% CAGRを記録すると予測される。

- 用途別では、消化管内視鏡が2025年の収益の42.03%を占め、婦人科処置は2031年までに9.69% CAGRで成長すると予測される。

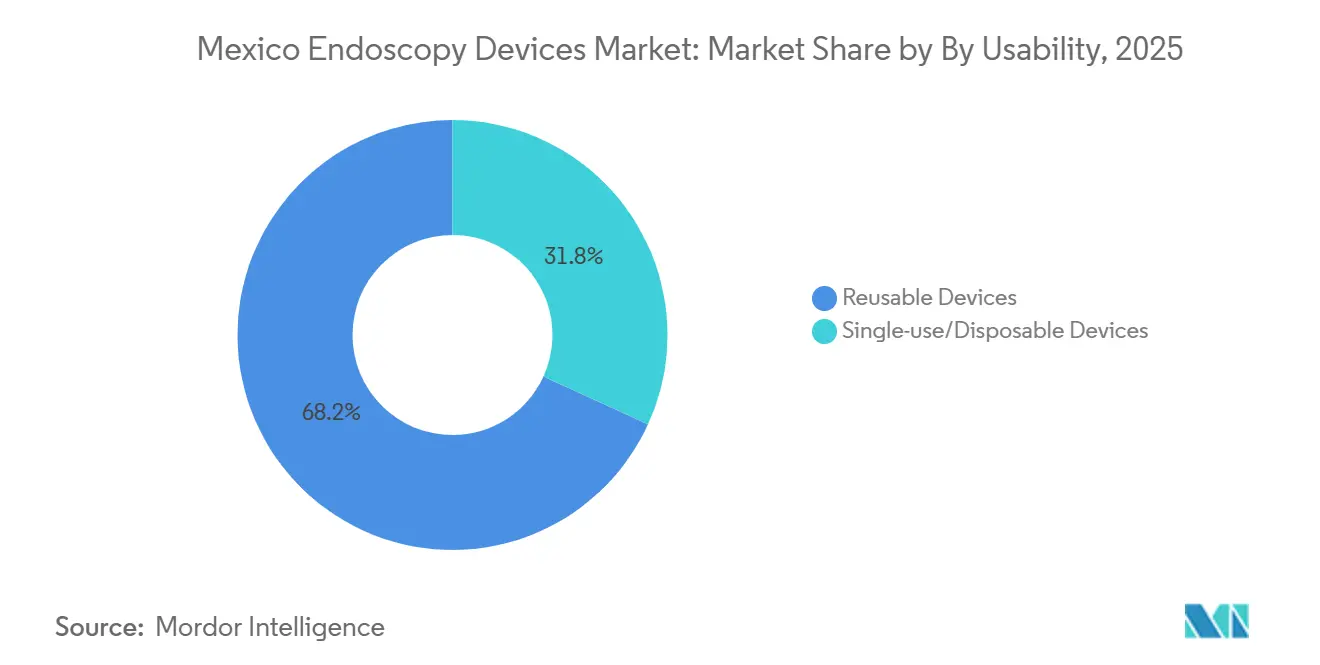

- 使用可能性別では、再使用可能機器が2025年に68.18%を占めて優位であるが、単回使用システムは同期間に9.01% CAGRで拡大すると見込まれる。

- エンドユーザー別では、病院が2025年に68.18%を占め、専門クリニックが2031年までに11.01% CAGRで最速成長を遂げると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ内視鏡デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 消化器(GI)疾患の有病率の上昇 | +1.8% | 全国規模、メキシコシティ、グアダラハラ、モンテレイで早期の恩恵 | 中期(2~4年) |

| 民間病院・外来手術センター(ASC)の拡大 | +2.1% | 都市部および国境地域(ティフアナ、シウダー・フアレス、モンテレイ) | 短期(2年以内) |

| 政府支援による早期がん検診プログラム | +1.3% | 全国規模、一部の州でパイロットプログラム | 長期(4年以上) |

| 高精細(HD)・4K・AI対応イメージングの急速なアップグレード | +1.6% | 主要都市の三次病院、民間病院ネットワーク | 中期(2~4年) |

| 国境都市へのメディカルツーリズム流入 | +1.2% | ティフアナ、シウダー・フアレス、モンテレイ、カンクン | 短期(2年以内) |

| 消化器科フェローシップ定員の増加 | +0.9% | 全国規模、教育病院に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患の有病率の上昇

2025年には16,000件を超える新規大腸がん症例が記録され、地域のパイロット検診の成功にもかかわらず死亡率は上昇傾向にある。メキシコ社会保険機構(IMSS)のデータによると、小腸出血がカプセル処置の65.2%を占め、診断率は75.6%に達しており、早期発見技術の必要性が浮き彫りになっている。[1]保健省、「メキシコにおける大腸がん検診技術の迅速レビュー」、gob.mx技術的パフォーマンスはグローバル基準と同等であるが、IMSS、ISSSTE、民間支払者間での調達の断片化が標準化ソリューションの採用を遅らせている。その結果生じる積滞が、病院に対して高度イメージング対応の軟性内視鏡で既存の処置室を改修させ、コアプラットフォームへの基礎的需要を強化している。高診断率技術と資本負担の軽い資金調達を組み合わせられるデバイスメーカーが、潜在的な臨床ニーズを導入済みベースの成長に転換するうえで最も有利な立場にある。

民間病院および外来センターの拡大

民間事業者は、自費診療および被保険者需要への投資家の信頼に支えられ、主要都市での建設を加速させている。Star Médicaなどの大手チェーンは2025年に20室のOR1統合手術室を標準化し、ワークフローとスタッフ稼働率を改善しながらKARL STORZとのサービス契約を確保した。小規模な専門クリニックは、公的機関よりも短いスケジューリング枠を活かし、高件数の大腸内視鏡検査および上部消化管検査に注力している。この施設構成により、可視化ハードウェアの更新サイクルが従来の5年以上から3~4年に短縮されている。高スループットはエネルギーデバイスや吸引・灌流ツールの採用も促進し、メキシコ内視鏡デバイス市場全体でのクロスセリング機会を強化している。

政府支援による早期がん検診プログラム

便潜血免疫学的検査(FIT)のパイロットプロジェクトでは大腸内視鏡フォローアップ率77.7%を達成したが、依然として一部の州に限定されている。全国的な義務化への拡大は、処置件数を即座に拡大し機器の更新を加速させるだろう。しかし、公的入札は依然として初期コスト最小化のため再使用可能機器を優先している。有害事象率の低減や処置室回転率の向上など、価値に基づく調達指標に提案を合わせたベンダーは、成果連動型償還パイロットが成熟するにつれて優位性を得る可能性がある。

HD・4K・AI対応イメージングの急速なアップグレード

Olympusは2025年にVISERA ELITE III 4Kプラットフォームを展開し、硬性・軟性の大規模在庫をすでに保有する病院のアップグレードハードルを下げる後方互換性を提供した。[2]Olympusラテンアメリカ、「OlympusがEVIS X1次世代内視鏡システムを披露」、olympusamerica.comJohnson & Johnson MedTechはステープラーおよび可視化タワーにリアルタイム分析を組み込み、品質ダッシュボードにデータを供給するコネクテッド手術室への市場シフトを示した。病院はモジュール式イメージングを急速なイノベーションサイクルへのヘッジとして捉えており、メキシコ内視鏡デバイス市場における買い替え需要をさらに押し上げている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 内視鏡プラットフォームの高い資本コスト | -1.4% | 全国規模、公立病院および農村施設で深刻 | 中期(2~4年) |

| 外来スコープに対する制約された償還 | -0.9% | 全国規模、IMSS・ISSSTEのサービスエリア | 長期(4年以上) |

| 都市部以外での熟練内視鏡スタッフの不足 | -0.7% | 農村部および地方都市 | 長期(4年以上) |

| 一部の軟性スコープへの輸入関税の引き上げ | -0.6% | 全国規模、メヒカリ製造のサプライチェーンへの影響を含む | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内視鏡プラットフォームの高い資本コスト

da VinciやHugoなどのロボットシステムは100万米ドルを超える投資を必要とし、多くの二次病院の資金力を超えている。メキシコ製機器に対する米国の25%関税案は2026年にアクセサリー価格を押し上げるリスクがあり、公的・民間施設双方での購買決定を遅らせる可能性がある。2026年までの公共インフラ資金は建設・土木プロジェクトを優先しており、年間予算内でプレミアムイメージングに充てる余地は限られている。機器・サービス・トレーニングを複数年の運用リースにまとめた資金調達モデルが、支出のボトルネックを部分的に緩和する可能性がある。

外来スコープに対する制約された償還

Birmexが運営する一括購入フレームワークは、スタッフおよび再処理コストをかろうじてカバーする水準に処置料金を固定しており、病院が高価格の単回使用消耗品を採用することを抑制している。[3]汎米保健機関、「保健センター向け滅菌マニュアル」、pediatria.gob.mx新デバイスが国家コンペンジウムに掲載されるまでの12~18ヶ月の遅延が、回収期間をさらに長引かせている。民間保険会社はより柔軟性を提供しているが、保険加入者は人口の少数にとどまる。成果に基づく支払いが全国規模で普及するまで、大規模な民間ネットワーク以外では高度消耗品のマージンは低水準にとどまるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:内視鏡がコア件数を維持、手術デバイスが上回る

内視鏡は2025年のメキシコ内視鏡デバイス市場収益の59.62%を生み出した。成長は消化器科、呼吸器科、泌尿器科の処置をカバーする軟性プラットフォームに依存している。27の三次病院に集中するロボット支援スコープは処置精度を高めるが、依然としてプレミアム価格を維持している。既存スコープと高精細カメラヘッドを組み合わせた可視化拡張機能は、フリート全体の交換を必要とせずに対応可能な予算を広げる。

内視鏡手術デバイスは市場で最も高い成長率となる8.62% CAGRで拡大すると予測される。病院は器具交換を効率化し煙の発生を低減するOlympus POWERSEALなどの統合型バイポーラシーラーを好む。処置件数の増加に伴い、吸引・灌流システムおよびウンドプロテクターも並行した需要曲線を示し、メキシコ内視鏡デバイス市場内でのカテゴリー横断的な販売を強固にしている。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:消化器科がリードを維持、婦人科が急速に拡大

消化管処置は2025年の市場全体の42.03%を占め、大腸がん発生率の上昇に連動した大腸内視鏡件数に支えられている。カプセル内視鏡はニッチな位置づけにとどまるが、償還メカニズムの進化に伴い拡大の可能性を示している。

婦人科は2031年までに9.69% CAGRで成長すると予測され、グアダラハラ、メキシコシティ、モンテレイでのロボット子宮摘出術プログラムに支えられている。MedtronicのHugo RASの発売は、3つの主要都市圏を超えてアクセスを民主化し、処置件数を増加させ、ひいてはメキシコ内視鏡デバイス市場における女性医療用途の市場規模を拡大させると期待されている。

使用可能性別:再使用可能が優位、単回使用が勢いを増す

再使用可能機器は2025年の収益の68.18%を占め、公的部門のコスト優先方針と一致している。しかし、更新された消毒ガイドラインが感染リスクをもたらす再処理の不備を浮き彫りにするにつれ、単回使用デバイスは9.01% CAGRで拡大すると見込まれている。病院管理者は洗浄機・追跡ソフトウェア・スタッフ時間の全サイクルコストをますます考慮するようになっており、メキシコ内視鏡デバイス市場内のリスクの高い処置における使い捨て製品への道を開いている。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が需要を支え、クリニックが加速

病院は2025年に68.18%のシェアを保持し、新施設および手術室改修への連邦支出に支えられた。Star Médicaの展開に代表される統合手術室の普及は、ターンキー型ベンダーエコシステムを優先させている。

専門クリニックは2031年までに11.01% CAGRで成長すると予測され、都市部への人口移動トレンドと待ち時間短縮の魅力を反映している。そのスリムな構造はモジュール式タワーと単回使用スコープを好み、再処理のオーバーヘッドを削減し、メキシコ内視鏡デバイス市場で活動するサプライヤーの下流販売軌跡を強化している。

地理的分析

メキシコシティ、グアダラハラ、モンテレイへの集中は依然として顕著であり、これらの都市圏がすべての認定da Vinciプロクターおよびほとんどの4K可視化スイートを擁している。この回廊の公的・民間三次病院が、ロボット子宮摘出術および複雑な消化器科処置の大部分を担っている。

バハ・カリフォルニア州やチワワ州などの国境州は、Intuitive SurgicalのメヒカリI工場やAmbuのシウダー・フアレスにある胃内視鏡施設を含むデバイス製造のニアショアリングの恩恵を受けている。工場から施設への供給ラインの短縮は、サービス間隔を縮め、完成品への関税ショックを緩和する可能性がある。

地方都市は依然として人材不足と厳しい償還により遅れをとっている。31の新病院を開設する国家計画は、機器予算が建設スケジュールに追随すれば地図を塗り替える可能性がある。Johnson & JohnsonおよびOlympusによるベンダー主導のバーチャルトレーニングは、メキシコ内視鏡デバイス市場全体でのバランスのとれた地域成長の前提条件であるスキルギャップの縮小を目指している。

規制環境

メキシコの内視鏡機器は、Secretaría de Saludの枠組み(Ley General de SaludおよびReglamento de Insumos para la Salud)のもとでCOFEPRISにより医療機器として規制されており、輸入システムおよび国内製造のスコープ・アクセサリーの両方に衛生登録および市販後サーベイランスの義務が適用される。2025年、COFEPRISは、選定された国際的参照当局による事前承認および関連する信頼性メカニズムを認める簡易規制経路を制度化し、これらの市場で既に承認済みの多国籍内視鏡プラットフォームの行政サイクルを短縮した。

内視鏡OEMおよび販売代理店に関連するコンプライアンス要件には、品質管理および製造管理に関するNOM-241-SSA1-2021、テクノビジランス報告に関するNOM-240-SSA1-2012、およびNOM-137-SSA1-2008などの表示規定が含まれる。2026年6月、COFEPRISは、同等性協定および簡易経路の基準をまとめた衛生登録の要件ガイドを通じて期待事項を統合し、再利用可能および単回使用の内視鏡システム構成全体における書類の完全性、調和された技術文書、および一貫した表示の重要性を高めた。

競争環境

Olympus、KARL STORZ、Fujifilm、Medtronic、Intuitive Surgical、Johnson & Johnsonは、イメージング・エネルギー・データ分析を組み合わせたエコシステム提供を通じて高付加価値層を支配している。KARL STORZのStar Médica全体へのOR1統合は、バンドル型取引の粘着性を示しており、OlympusはそのI4Kタワーに対応した単回使用エネルギー消耗品でバックエンド収益を確保している。

MedtronicはHugo RASを低コストのロボット代替品として位置づけ、低侵襲手術を資本予算を過度に圧迫せずに拡大しようとするISSSTEおよびIMSSを取り込もうとしている。Intuitive Surgicalはメヒカリ製アクセサリーへの関税リスクにさらされているが、定着した導入済みベースが短期的な緩衝材を提供している。

単回使用スコープおよびカプセルシステムは採用がまだ低水準であり、ホワイトスペースの機会が存在する。Ambuは国内製造を活用して潜在的な関税コストを回避し、Pentax Medicalは公的機関でのトレーニングパートナーシップを通じてシェアを構築している。競争の深みは広がっているが、高いサービス要件がメキシコ内視鏡デバイス市場を適度に集中した状態に保っている。

メキシコ内視鏡デバイス産業リーダー

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings

Karl Storz SE & Co. KG

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

COFEPRISの手続き上の現代化は、特に2026年6月の要件ガイドが同等性および簡易経路の期待事項を統合した後、技術文書、表示、および品質書類を信頼性ベースの申請に整合させることができる製造業者および地元販売代理店に対して、近い将来の実行機会を支えている。登録処理のスピードアップは、4K可視化、手術用エネルギーデバイス、および単回使用スコープ・プラットフォームの対象パイプラインを拡大し得る。特に、病院グループが施設間の標準化と社内評価期間を延長しない短い更新サイクルを望む場合において顕著である。

調達のホワイトスペースは、既に進行中の施設拡張および手術室の改修にも関連しており、2026年末までに31の病院を開設し256の手術室を改修する公的な40億メキシコペソのプログラム、および大手チェーン内での手術室統合標準化プログラムなど継続的な民間ネットワーク統合投資が含まれる。感染対策の徹底および高処理施設における再処理の実務的負担は、単回使用システムおよび追跡機能付きワークフローに対するより明確な商業的道筋を支えており、可視化タワー、エネルギーデバイス(高度なバイポーラシーラーなど)、サービス、およびトレーニングをバンドルするベンダー戦略は、メキシコの民間病院および外来センターが内視鏡スイートを購買・展開する方法に合致している。

最近の業界動向

- 2026年5月:オリンパス株式会社は、EndoTherapyポートフォリオにロボット支援技術を追加するため、EndoRobotics Co., Ltd.と独占的な世界的販売契約を締結した。この契約は、治療用内視鏡検査および隣接する低侵襲ワークフロー全体にわたるオリンパスのカバレッジを拡大し、メキシコにおいてタワー、器具、サービスの牽引に影響を与え得るプラットフォームベースの販売を強化するものである。

- 2025年4月:オリンパス・ラティンアメリカは、メキシコでのPOWERSEALシーラー/ディバイダー ファミリーの発売を発表した。高度なバイポーラエネルギーの現地ポートフォリオへの追加は、内視鏡可視化と手術用デバイスがますます一緒に購買される統合手術室へのクロスセルを支える。

- 2024年3月:オリンパス・ラティンアメリカは、メキシコでのVISERA ELITE III内視鏡可視化プラットフォームの発売を発表した。この展開は4K可視化への更新サイクルを支え、複数の内視鏡室にわたる画像性能の標準化を進める病院に導入基盤への道筋を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、主要な臨床設定全体にわたり、診断的および低侵襲的治療手技のためにメキシコで販売される内視鏡機器システムの価値を追跡し、現行の米ドルでカウントされ、実際の調達および更新行動に整合させている。

対象範囲の除外:再生処理された内視鏡、開腹手術用カメラ、内視鏡にバンドルされていない単独の画像処理カート、および完全な内視鏡システムとは別に販売される使い捨てアクセサリーは除外される。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡手術デバイス

- 灌流・吸引システム

- アクセスデバイス

- ウンドプロテクター

- その他の内視鏡手術デバイス

- 可視化機器

- 内視鏡

- 用途別

- 消化管内視鏡

- 腹腔鏡

- 呼吸器科・気管支鏡

- 耳鼻咽喉科

- 泌尿器科

- 婦人科

- 循環器科

- その他の用途

- 使用可能性別

- 再使用可能デバイス

- 単回使用・使い捨てデバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

データソース、市場規模算定、および検証

デスクリサーチ

まず、メキシコにおける医療提供および調達環境をマッピングし、モデルが実際に購買・使用されているものに基づくようにする。一般的な出発点には、メキシコ保健省の刊行物、OECDの健康指標、世界銀行、および査読済みの消化器病学・外科学専門誌などのソースからの公的健康統計および手技動向の参考資料が含まれる。

需要シグナルを支出の視点に変換するため、輸入・関税貿易系列、規制当局による医療機器登録または安全性通知、および関連する業界団体の最新情報も確認する。企業の年次報告書、投資家向け説明資料、および信頼できるプレスリリースは、フレキシブルスコープとリジッドスコープの間の製品構成の変化や単回使用ユースケースへの移行といった動向のクロスチェックに役立つ。価格帯や出荷勢いの妥当性確認のために、企業財務・インテリジェンス、輸出入の出荷レベルの詳細、および特許活動パターンを提供する有料サブスクリプションを選択的に参照する。これらのデスクリサーチのソースは例示的なものであり、データの収集、検証、明確化のために他の公的な参考資料も使用される。

一次インタビューおよび調査

次に、病院の調達担当者、内視鏡検査を日常的に使用する臨床医、メキシコで活動する販売代理店およびサービスパートナーとの専門家への聞き取りおよび調査を通じて仮定を検証する。議論は、手技設定別の需要、更新サイクル、タワーおよび可視化の典型的なバンドリング、そして入札サイクルおよび保証条件全体で価格がどのように変化するかに焦点を当てる。デスクリサーチからのギャップは、モデルを確定する前に修正される。

一次調査の実地調査における回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | |

| ミッドティア:53% | 機能/事業部門責任者:37% | |

| 中小プレイヤー:17% | マネージャー:47% |

市場規模算定と予測

市場規模算定は、メキシコの需要プールをトップダウンで再構築することにより構築されており、手技件数と医療提供施設の能力が、想定される機器利用に、次いで支出に変換される。追跡される入力には、消化器、泌尿器、婦人科、および関節鏡にわたる内視鏡手技の構成、導入基盤の経年および更新サイクル、公的システムにおける入札のタイミング、フレキシブルプラットフォームとリジッドプラットフォームの割合、および典型的な購買におけるタワーと可視化のバンドリングの程度が含まれる。

マクロ的視点が確立されると、平均販売価格帯のサンプルに予想される単位需要を乗じるなどの選択的なボトムアップ近似、販売代理店チャネルの確認、および主要機器カテゴリーの限定的なサプライヤー集計と照合してクロスチェックする。より小規模な施設におけるバンドル価格と非バンドル価格の可視性が限られているといったデータギャップが生じた場合には、インタビューのフィードバックに基づく保守的な範囲を適用し、その後、観察可能な貿易および調達シグナルに合わせてこれらの範囲を正規化する。

予測については、手技件数の成長、公的および民間の資本支出動向、更新サイクル、およびインフレと通貨変動下での価格推移など、市場の意思決定者が認識できる変数に関連したシナリオ分析を使用する。最終的な予測経路は、想定された浸透率と更新のステップが予測期間にわたってメキシコにとって現実的であると一次専門家が確認した後にのみ設定される。

データ検証と更新サイクル

出力結果は、輸入動向、主要な入札発表、および手技需要における可視的な変化など、独立したシグナルと照合され、合計が実際の活動から逸脱しないようにする。差異はカテゴリーレベルで調査され、その後、承認前に仮定と計算を確認するために2人目のアナリストによるレビューが完了する。

報告書は年次で更新され、政策の変化、急激な通貨変動、または大規模なサプライチェーンの中断といった重要な出来事が発生した場合には中間的な更新が行われる。提供前には、クライアントがその時点で入手可能な最新の視点を受け取れるよう、最終的なデータ確認を行う。

Mordor Intelligenceのメキシコ内視鏡機器市場推定値と他の公表推定値との比較

異なる発行元が異なるメキシコ市場規模を報告することが多いのは、異なる製品バスケットをカウントし、モデルを異なる需要シグナルおよび価格タイミングに基づかせているためである。実務上、その差の大半は、完全な内視鏡システムとして扱われるものと隣接機器との区別、および手技件数の成長が機器収益にどの程度強く反映されることを許容するかから生じる。

完全な内視鏡システムとは別に販売される使い捨てアクセサリーはMordor Intelligenceの範囲外であり、これは資本設備とともに繰り返し発生する消耗品を含めるソースと比較して合計を低くする可能性がある。もう一つの一般的なギャップは、画像処理のカウント方法であり、一部の推定値には単独カートおよび開腹手術用カメラの収益が含まれており、外国為替換算のタイミングおよび入札主導の割引が現地インタビューを通じて検証されていない場合には、価格の前提も異なる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.97 B (2025) | |

| 業界発行元A | USD 0.75 B (2024) | より早い基準年と、可視化コンポーネントと手術用デバイスを一貫してバンドルシステム販売とアクセサリー主体の収益に分離せずに混在させることのある広範なタイプリストを使用しており、これがカウントされる価値を変動させる。 |

| 地域リサーチデスクB | USD 0.75 B (2022) | モデルをより古い需要基準に固定し、再生処理された機器やバンドルされていない画像処理カートが除外されているかどうかについての明確さが限定的であり、これが年ごとの合計および成長比較を変動させる可能性がある。 |

これらを合わせて見ると、この表は、基準年の選択と、システム収益としてカウントされるものと隣接カテゴリーとして扱われるものが、差異の大部分を説明していることを示している。支出を手技件数に連動した利用、観察された調達行動、および明確に述べられた除外事項に結び付けることにより、得られる推定値は、再確認および再現が可能な入力にトレース可能な状態が保たれる。

レポートで回答される主要な質問

2026年のメキシコ内視鏡デバイス市場の規模はどのくらいか?

10億4,000万米ドルと評価されており、2031年までに15億5,000万米ドルに達する軌道にある。

2031年までのメキシコ内視鏡デバイスの予想CAGRはいくらか?

市場は2026年から2031年にかけて8.29%で成長すると予測される。

最も急速に拡大しているデバイスカテゴリーはどれか?

内視鏡手術デバイスが8.62% CAGRで最も急速に成長すると予測される。

メキシコで単回使用の採用が増加している理由は何か?

更新された感染管理ガイドラインと再処理コストの上昇が、病院を使い捨てオプションへと向かわせている。

高度なプラットフォームの集中度が最も高い地域はどこか?

メキシコシティ、グアダラハラ、モンテレイがほとんどのロボットシステムと4K可視化スイートを擁している。

最終更新日: