スペイン磁気共鳴画像法市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

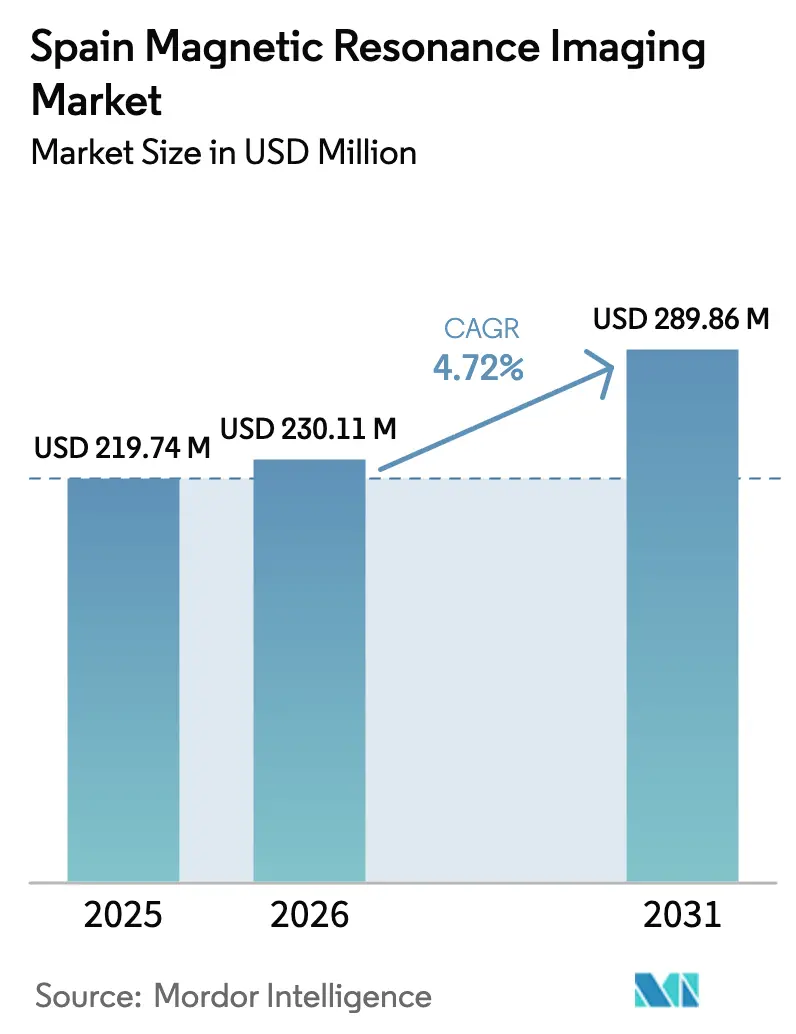

| 基準年の市場規模 (2025) | 219.74 百万米ドル |

| 市場規模 (2026) | 230.11 百万米ドル |

| 市場規模 (2031) | 289.86 百万米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスペインMRI市場分析

2026年におけるスペイン磁気共鳴画像法市場規模は2億3,011万USDと推定され、2025年の2億1,974万USDから成長し、2031年には2億8,986万USDに達する見通しで、2026年から2031年にかけてCAGR 4.72%で成長します。この安定した軌道は、官民双方の近代化プログラムの並行実施、EU支援による手厚い資本補助金、および成熟しつつあるデジタルヘルスエコシステムを反映しています。INVEATファンドによる政府支出は機器の更新を加速させ、PERTE Salud de Vanguardia構想はAI対応画像ワークフローに向けた研究補助金を投入しています。需要面では、高齢化と神経変性疾患・心血管疾患が主体となる慢性疾患の負担が紹介患者数を増加させ続けています。民間事業者は公的機関の67日間の待機リストが生み出す機会を捉え、稼働率を90%に押し上げ、患者体験、ヘリウムフリー磁石、迅速な心臓プロトコルによる差別化を推進しています。高磁場性能と持続可能性の優位性を組み合わせることができるベンダーは、スペイン磁気共鳴画像法市場において早期の競争優位を確立しており、特にスキャナー普及率が全国平均を上回るマドリードやカタルーニャなどの高密度地域でその傾向が顕著です。

主要レポートのポイント

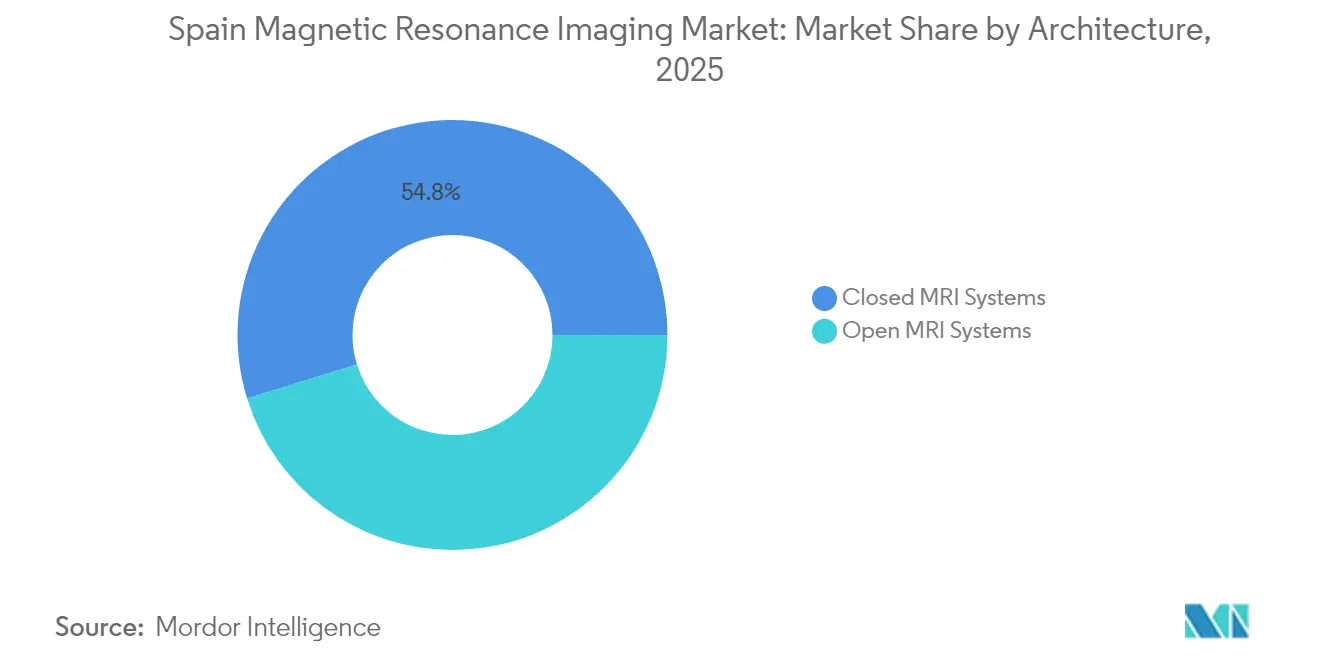

- アーキテクチャ別では、閉鎖型システムが2025年のスペイン磁気共鳴画像法市場シェアの54.78%を占め、開放型システムは2031年にかけてCAGR 6.41%で最速の成長が見込まれます。

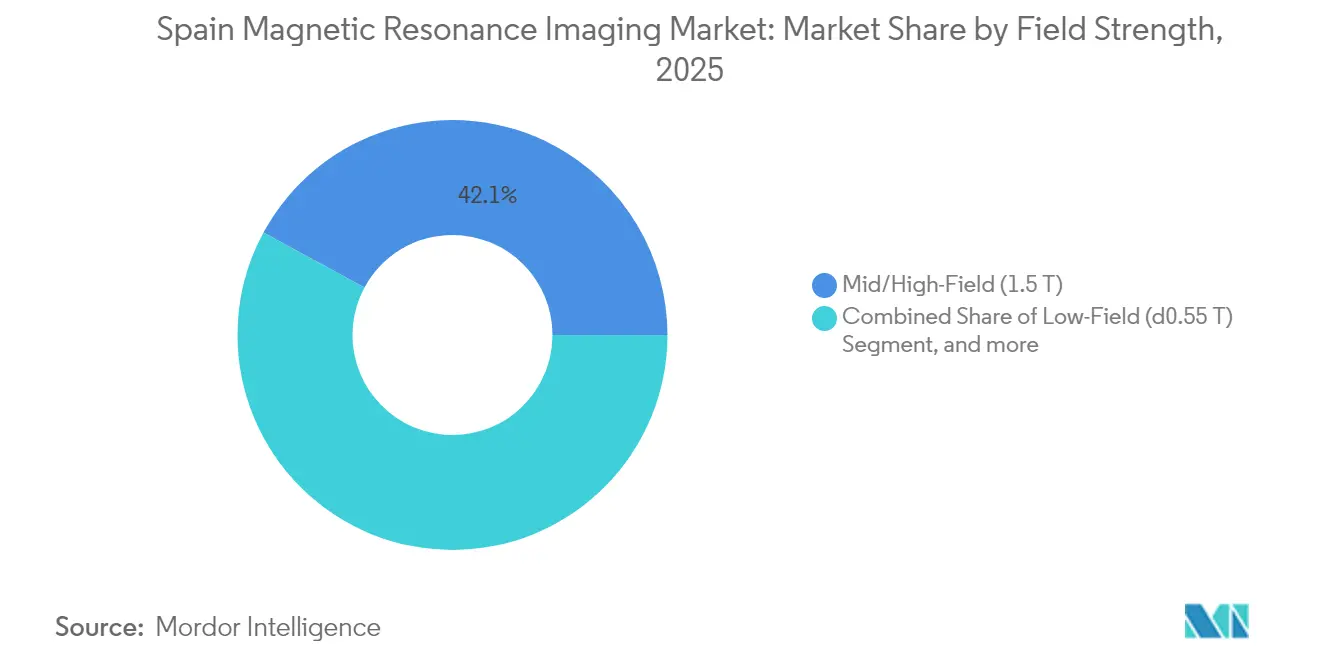

- 磁場強度別では、1.5テスラプラットフォームが2025年のスペイン磁気共鳴画像法市場規模の42.10%を保持していますが、ヘリウムフリー技術の義務化を背景に0.55テスラ未満のユニットがCAGR 12.18%で成長する見通しです。

- 適用分野別では、神経学が2025年のスペイン磁気共鳴画像法市場規模の32.40%を占め、予防的画像診断プロトコルが全国規模で拡大するにつれ、心臓学は2031年にかけてCAGR 5.18%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン磁気共鳴画像法市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・変性疾患の負担増大 | +1.8% | 全国、カスティーリャ・イ・レオン、アストゥリアスなど高齢化が進む地域 | 長期(4年以上) |

| 老朽化スキャナーを更新する政府INVEATプログラム | +1.2% | 全国、医療インフラが整備されていない自治州 | 中期(2〜4年) |

| AI強化型高磁場スキャナーによるスループットおよび画質の改善 | +0.9% | マドリード、バルセロナ、バレンシア | 短期(2年以内) |

| 長い公的待機リストの中での民間画像診断センターの拡大 | +1.1% | マドリード、アンダルシア、カタルーニャ | 中期(2〜4年) |

| EU資金によるポータブル・低磁場MRIプロトタイプ(NEXTMRI) | +0.6% | バレンシア、マドリード、ナバラのパイロットサイト | 中期(2〜4年) |

| ヘリウムフリー0.55Tシステムへの持続可能性推進 | +0.7% | ネットゼロ目標を追求する全国の病院 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・変性疾患の負担増大

2024年のがん罹患数は287,000件の新規症例に達し、28.3%の心血管死亡率と並んで、MRI紹介患者数の二重経路的急増を生み出し、スペイン磁気共鳴画像法市場を不可欠な診断基盤として確固たる地位に据えています[1]スペイン心臓病学会(Sociedad Española de Cardiología)、「心血管死亡率統計」、secardiologia.es。複合的な多疾患罹患により、多くのがん生存者が定期的な心臓フォローアップを必要とするようになり、検査件数をさらに押し上げています。65歳以上の人口が20.1%から31.4%へ増加するにつれ、認知症の有病率は2050年までに3倍になると予測され、高磁場安定性に依存する拡散テンソルおよび機能的MRIシーケンスへの需要を拡大させています。2022年のスペインの公的医療支出は1,083億ユーロ(1,152億USD)に上り、増加する検査量を吸収するための財政的余裕を裏付けています[2]OECD、「欧州の医療概況2024年」、oecd.org。複合的な疾病トレンドは予測成長に対して1.8パーセントポイントの押し上げ効果をもたらし、スペイン磁気共鳴画像法市場が長期的な成長モメンタムを維持することを確かなものとしています。

老朽化スキャナーを更新する政府INVEATプログラム

INVEATは7億9,600万ユーロ(8億4,670万USD)を配分し、2024年中に144台のスキャナーを調達することで、公的病院の磁石の平均使用年数を18年から10年に短縮しました[3]スペイン保健省(Ministerio de Sanidad)、「AMAT-Iフレームワーク協定」、mscbs.gob.es。新たなプラットフォームにはAIエンジンが搭載されており、放射線科医の人員を比例的に増加させることなく、1日のスループットを最大30%向上させます。8,600万ユーロ(9,150万USD)相当のAMAT-Iフレームワーク後継資金は、機器が耐用年数を超過していた農村部地域にまで浸透する多年度の更新ペースを確立します。このプログラムは、予測可能な入札量と調達サイクルを短縮する標準化された技術仕様を通じて、スペイン磁気共鳴画像法市場のCAGRに1.2パーセントポイントを付加します。

AI強化型高磁場スキャナーによるスループットおよび画質の改善

スペインの放射線科医は人口10万人あたり4.2人と、EU平均の6.1人を大幅に下回っているため、ワークフロー自動化は贅沢品ではなく戦略的必須要件となっています。Quirónsalud Madrid等の主要ネットワークは、AI駆動型シーケンス最適化を導入後、脳プロトコルの所要時間が50%短縮されたと報告しています。国内研究拠点は国内的な能力を拡張しています。VHIOのDISCERNは脳腫瘍分類において78%の精度に達し、Quibimの前立腺ソリューションは90%を超える感度を示しています。エネルギー最適化によりスキャナーの消費電力が32%削減され、病院の脱炭素化目標に直接貢献しています。これらの複合的な業務改善効果は、短期的にスペイン磁気共鳴画像法市場の成長見通しに対して0.9パーセントポイントの押し上げをもたらします。

長い公的待機リストの中での民間画像診断センターの拡大

公的機関の待機時間は平均67日ですが、民間クリニックでは48時間以内に予約枠を確保でき、割増料金を負担しても構わない保険加入者や自費患者を引き付けています。民間ハブの設備稼働率は90%に達し、公的病院の65%と比較して高く、マドリードとバルセロナを中心に高磁場磁石を集積するチェーンの投下資本利益率を高めています。Siemens Healthineersとのムルシア州2,000万ユーロの官民フレームワークは、繁忙期の需要を外部委託しながら地域の設備群を近代化するモデルの好例です。民間事業者は設置ユニットの52〜56%を保有していますが、全国スループットの39%しか担っていないため、紹介ルートが広がれば潜在的な上昇余地があることを示唆しています。この構造的変化は、2030年までのスペイン磁気共鳴画像法市場のCAGRに1.1パーセントポイントの押し上げをもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い購入コストとライフサイクルコスト | -0.8% | 全国、特に規模の小さい自治州で深刻 | 長期(4年以上) |

| 厳格なEU-MDR/AEMPSの承認および市販後監視 | -0.5% | EUの規制枠組みの下での全国規模 | 中期(2〜4年) |

| 放射線科医の人材不足によるスキャン処理能力の低下 | -0.6% | 全国、農村部で顕著 | 短期(2年以内) |

| 偶発的所見による過剰診断への反動 | -0.4% | 全国、学術医療センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い購入コストとライフサイクルコスト

ヘリウム冷却式1.5テスラユニットは200万〜400万ユーロ(210万〜430万USD)の費用がかかり、取得価格の10%に相当する年間サービス費用が必要です。ヘリウムのスポット価格は2020年以降300%上昇しており、運営予算を圧迫し、マグネットフリー冷却への関心を高めています。予算格差が負担をさらに悪化させており、アンダルシアの1人当たり医療支出が1,200ユーロであるのに対し、バスク地方では1,800ユーロと、スペインの富裕地域以外ではスキャナーの更新サイクルが遅延しています。人口5万人未満の地方病院では稼働率が50%を下回ることが多く、従来の所有モデルは経済的に成立しにくく、導入が停滞することで、スペイン磁気共鳴画像法市場のCAGRから0.8パーセントポイントが差し引かれます。

厳格なEU-MDR/AEMPSの承認および市販後監視

EU-MDRはエビデンス基準を厳格化し、アルゴリズム主導型アップグレードの製品ごとのコンプライアンス費用を最大50万ユーロ(53万2,000USD)引き上げています。入札書類に市販後サーベイランスおよびサイバーセキュリティ計画を含める必要があるため、病院では入札タイムラインが4か月延長されると報告されています。中小規模のベンダーはこの間接費を吸収することに苦労しており、競合環境は多国籍企業に有利な方向へシフトし、新機能の導入が遅延することで、2028年までのスペイン磁気共鳴画像法市場の成長から0.5パーセントポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:閉鎖型システムが優位、開放型システムが加速

閉鎖型スキャナーは2025年のスペイン磁気共鳴画像法市場において54.78%の圧倒的なシェアを占めており、複雑な神経および心臓適用分野を支える優れた信号対雑音比性能が牽引しています。公的病院は高いスループット目標を達成するために密閉型ボアに依存しており、これらの施設が全国の閉鎖型システム設置台数の78%を占めています。閉鎖型スキャナーに関連するスペイン磁気共鳴画像法市場規模は2025年に1億2,032万USDに達しており、その収益ウエートを裏付けています。一方、開放型プラットフォームはCAGR 6.41%で拡大しており、民間センターが閉所恐怖症や小児患者を対象に、広いボアと介入的な柔軟性を武器に患者満足度の向上を図っています。GEの広口径SIGNA™ Creatorおよび類似システムは快適性と性能のトレードオフを曖昧にし、開放型カテゴリーを漸進的な需要獲得に有利な立場に置いています。メーカーはAIベースの動き補正と開放型形状を組み合わせ、従来の画質格差を縮小しており、この変化は民間病院チェーンにおける調達基準を再定義する可能性があります。

所有コストの経済性も異なります。150万ユーロ(160万USD)未満に価格設定された開放型磁石は、公的入札とは異なる現金購入サイクルを持つ外来フランチャイズを引き付けます。それでも、EU-MDRのエビデンス要件は豊富な臨床データセットを持つ閉鎖型システムに有利であり、教育病院における開放型システムの普及を抑制しています。予測期間を通じて、スペイン磁気共鳴画像法市場では閉鎖型システムの収益がCAGR 4.05%で安定的に増加し、開放型システムの収益はCAGR 6.41%でこれを上回り、2025年の45.22%から2031年にはほぼ47.95%へと徐々にそのシェアを拡大することが予想されます。

磁場強度別:中磁場の安定、低磁場の破壊的成長

中・高磁場1.5テスラユニットは2025年のスペイン磁気共鳴画像法市場の42.10%を占め、収益は9,251万USDに相当します。特にヘリウム回収システムによって持続可能性指標が改善されるなか、病院は診断の多用途性と管理しやすい設置コストのバランスを評価しています。超高磁場3.0テスラのスペイン磁気共鳴画像法市場シェアは25%近くで安定しており、拡散、スペクトロスコピー、灌流レジームを実施する腫瘍学センターに固定されています。一方、0.55テスラ未満の低磁場磁石はヘリウムフリークライオスタットと低床荷重要件により、構造補強なしに古い建物への設置を可能にすることで、CAGR 12.18%という突出した成長を示しています。GE HealthcareのFreeliumおよびPhilipsのBlueSeal磁石が初期の恩恵を受けており、このセグメントのスペイン磁気共鳴画像法市場規模は2025年の2,325万USDから2031年には4,630万USDへと倍増する見通しです。

臨床医はかつて低磁場の画像鮮明度を疑問視していましたが、より新しいAIベースの再構成技術は消費電力を60%削減しながら、筋骨格系および神経フォローアップスキャンに対して許容可能な解像度を実現しており、スペインで上昇する電力料金の中で決定的な優位性となっています。PhysioMRIとLa Fe病院が共同開発したポータブル低磁場プロトタイプは、農村部地域へのアウトリーチモデルを約束し、消費基盤をさらに広げています。高磁場の優位性は続きますが、0.55テスラ未満デバイスの破壊的なコスト経済性は、中小規模病院の間で更新戦略をリセットさせる可能性があります。

適用分野別:神経学がリード、心臓学が急速に成長

神経学は2025年のスペイン磁気共鳴画像法市場収益の32.40%を占め、7,119万USDに相当し、急性虚血トリアージのためにMRIを処方する全国脳卒中ネットワークに根ざしています。このセグメントの定着したワークフローは年間成長率を3.92%帯に近い水準に維持し、認知症症例の増加予測によって支えられます。しかし心臓学は最速のCAGR 5.18%で成長すると予測されており、スペイン磁気共鳴画像法市場規模を2025年の4,680万USDから2031年の6,320万USDへと拡大させます。これは、無症候性高リスク成人に対してストレス灌流MRIを推奨するガイドラインの改訂によるものです。自由呼吸シネシーケンスなどの革新技術は検査時間を15分に短縮し、検査室のスループットと患者の快適性を向上させます。

筋骨格系画像診断は、パンデミックによる延期で悪化した整形外科手術のバックログとスポーツ傷害紹介によって推進され、堅固なシェアを維持しています。腫瘍学は、治療反応経路においてMRIを義務付ける国家がん対策計画の下で安定した勢いを保っています。新興の消化器学適用分野、特に炎症性腸疾患サーベイランスにおけるMRエンテログラフィーは、放射線科医がCTに代わる被曝なしの代替手段を求めるなか、中一桁の成長を示しています。この変化するミックスは、問題解決型スキャンから予防的・プロトコル主導型の集団健康管理へのシフトを強調しており、動き補正、心臓マッピング、短縮検査設計におけるベンダーの研究開発優先事項に直接影響を与えています。

競合状況

Siemens Healthineers、GE Healthcare、Philipsは2024年のスペイン磁気共鳴画像法市場の約70%を合計で支配しており、Siemensはムルシア州での2,000万ユーロのフレームワーク(取得とライフサイクルサービスを一括提供)を経てトップを維持しています。GEはヘリウムフリーのFreeliumアーキテクチャを活かして持続可能性を重視する顧客にアプローチし、ナバラ大学クリニカおよびQuirónsaludネットワーク内の早期採用者からのパイロット受注を獲得しています。PhilipsはBlueSeal省エネ磁石のニッチ市場を握り、世界で190万リットルのヘリウムを節約したという実績を強調しており、ネットゼロロードマップを追求するスペインの病院に響く訴求ポイントとなっています。

国内参加者は専門的なニッチ市場で活動しています。PhysioMRIはLa Fe病院と連携して農村部地域でのアクセス民主化を目指すポータブルプロトタイプを開発していますが、商業化はまだ2年先です。MedsirやEgarsatなどのサービスプロバイダーは28か所にわたる複数ロットのメンテナンス契約を締結し、長期的な収益を確保し、稼働時間を守ることでアフターマーケットを拡大しています。AIスタートアップのQuibimは、ベンダーが入札提案に組み込む高利益率のソフトウェアオーバーレイを提供し、ハードウェアの大幅値引きなしに差別化を強化しています。

競争はますますワークフロー自動化、クラウドベースの遠隔放射線診断、ダウンタイムを3%未満に圧縮する予測保全モジュールを中心に展開されています。ベンダーは資金難の病院向けに資本支出を繰り延べる金融ソリューションを提供し、会話の焦点を購入価格から総所有コストへとシフトさせています。EU-MDRが確立されるにつれ、既存プラットフォームの周囲にコンプライアンス上の参入障壁が深まり、予測期間中に意味のあるシェアの侵食が生じる可能性は低く、適度に集中したスペイン磁気共鳴画像法市場が強化されるでしょう。

スペイン磁気共鳴画像法業界のリーダー企業

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthcare AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:PhysioMRIが達成

- 2024年2月:PhysioMRIが取得

スペイン磁気共鳴画像法市場レポートの範囲

本レポートの範囲として、磁気共鳴画像法とは放射線学で使用される医療画像技術であり、身体の解剖学的構造および生理的プロセスの画像を生成するために用いられます。これらの画像は体内の異常の存在を診断・検出するためにさらに活用されます。スペイン磁気共鳴画像法市場は、アーキテクチャ(閉鎖型MRIシステムおよび開放型MRIシステム)、磁場強度(低磁場MRIシステム、高磁場MRIシステム、超高磁場MRIシステムおよび極超高磁場MRIシステム)、適用分野(腫瘍学、神経学、心臓学、消化器学、筋骨格系、その他の適用分野)によってセグメント化されています。レポートでは上記セグメントの金額(百万USD)を提供しています。

| 閉鎖型MRIシステム |

| 開放型MRIシステム |

| 低磁場(≤0.55T) |

| 中・高磁場(1.5T) |

| 超高磁場(3T) |

| 極超高磁場(7T以上) |

| 神経学 |

| 腫瘍学 |

| 筋骨格系 |

| 心臓学 |

| 消化器学 |

| その他の適用分野 |

| アーキテクチャ別 | 閉鎖型MRIシステム |

| 開放型MRIシステム | |

| 磁場強度別 | 低磁場(≤0.55T) |

| 中・高磁場(1.5T) | |

| 超高磁場(3T) | |

| 極超高磁場(7T以上) | |

| 適用分野別 | 神経学 |

| 腫瘍学 | |

| 筋骨格系 | |

| 心臓学 | |

| 消化器学 | |

| その他の適用分野 |

レポートで回答される主要な質問

スペイン磁気共鳴画像法市場の現在の市場規模はいくらで、どの程度の速さで成長していますか?

2026年には2億3,011万USDの規模を有し、CAGR 4.72%で拡大し、2031年までに2億8,986万USDに達する見込みです。

スペインで最も多くのスキャン件数を生み出している適用分野セグメントはどれですか?

神経学が全国MRI需要の32.40%を占めており、高齢化する人口における脳卒中および認知症の経路によって牽引されています。

スペインの公的病院でMRI検査を受けるまでの平均待機時間はどのくらいですか?

公的機関の平均待機時間は67日であり、多くの患者がより迅速なアクセスを求めて民間センターを選択しています。

なぜ低磁場スキャナーがスペインの医療機関の間で注目を集めているのですか?

0.55テスラ未満のシステムはヘリウム使用量を削減し、消費電力を約60%低下させ、2031年までにCAGR 12.18%で成長すると予測されています。

スペインのMRI機器設置台数において最大のシェアを持つ企業はどこですか?

Siemens Healthineers、GE Healthcare、Philipsが長期的な病院パートナーシップを通じて設置収益の約70%を合計で占めています。

政府の資金援助はスキャナーの更新サイクルにどのような影響を与えていますか?

INVEATプログラムは2024年以降7億9,600万ユーロを投入して144台のユニットを更新し、公的病院における機器の平均使用年数を18年から10年に短縮しました。

最終更新日: