硫化ナトリウム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

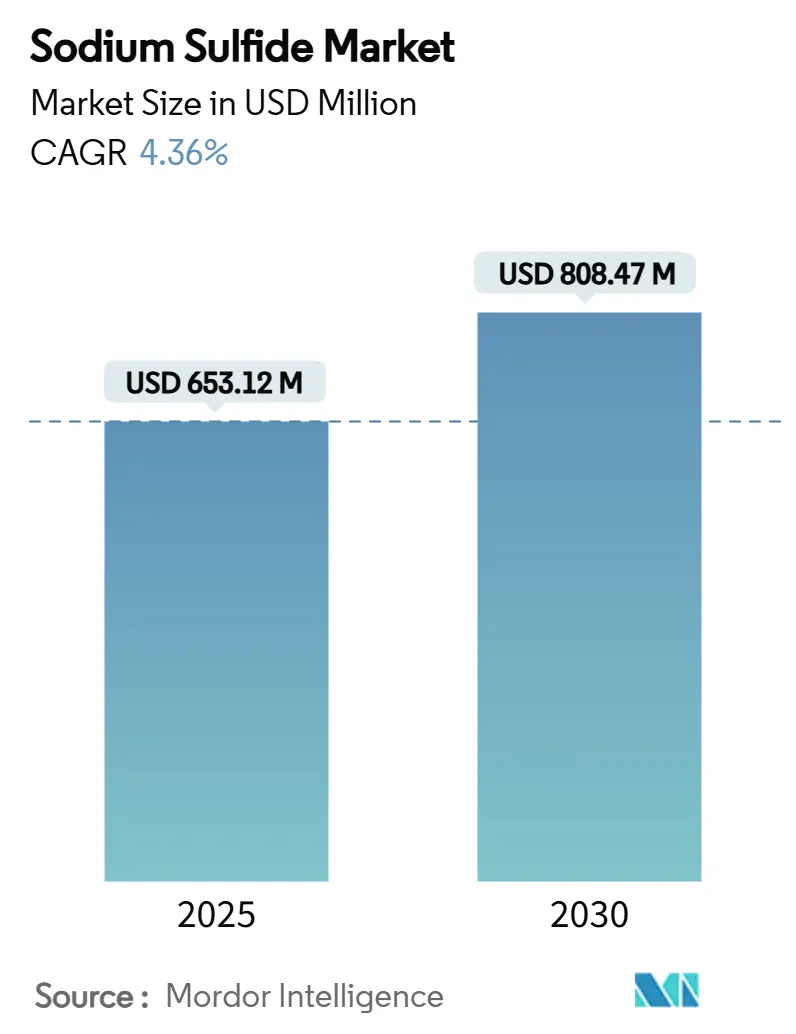

| 市場規模 (2025) | 653.12 百万米ドル |

| 市場規模 (2030) | 808.47 百万米ドル |

| 成長率 (2025 - 2030) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫化ナトリウム市場分析

硫化ナトリウム市場規模は2025年に6億5,312万米ドルと推定され、予測期間(2025年~2030年)において4.36%のCAGRで2030年までに8億847万米ドルに達する見込みです。皮革なめし、クラフトパルプ製造、鉱石浮選における持続的な消費がベースライン成長を支える一方、ナトリウムイオン電池や高度水処理ソリューションへの新たな採用が新たな価値領域をもたらしています。中国とインドを中心とするアジア太平洋地域は、コスト競争力のある製造ネットワークと都市廃水インフラの急速な整備を背景に、引き続き世界生産量の大部分を吸収しています。技術グレード品が現在の取引フローを支配していますが、顧客が純度・安全仕様を厳格化するにつれ、バッテリーグレードおよび低ヒュームプリル品が急速に拡大しています。競争の激しさは中程度にとどまっており、SolvayやNouryonなどの多国籍専門企業はプロセスノウハウと垂直統合型ロジスティクスを活用する一方、東アジアおよび南アジアの地域企業は主に納入コストと迅速なサービスで競争しています。原料価格の変動と職場暴露限度の厳格化が利益率に不確実性をもたらしていますが、パルプ脱リグニンおよび皮革脱毛における同化合物の代替不可能な化学的特性が、堅固な需要の底を確保しています。

主要レポートのポイント

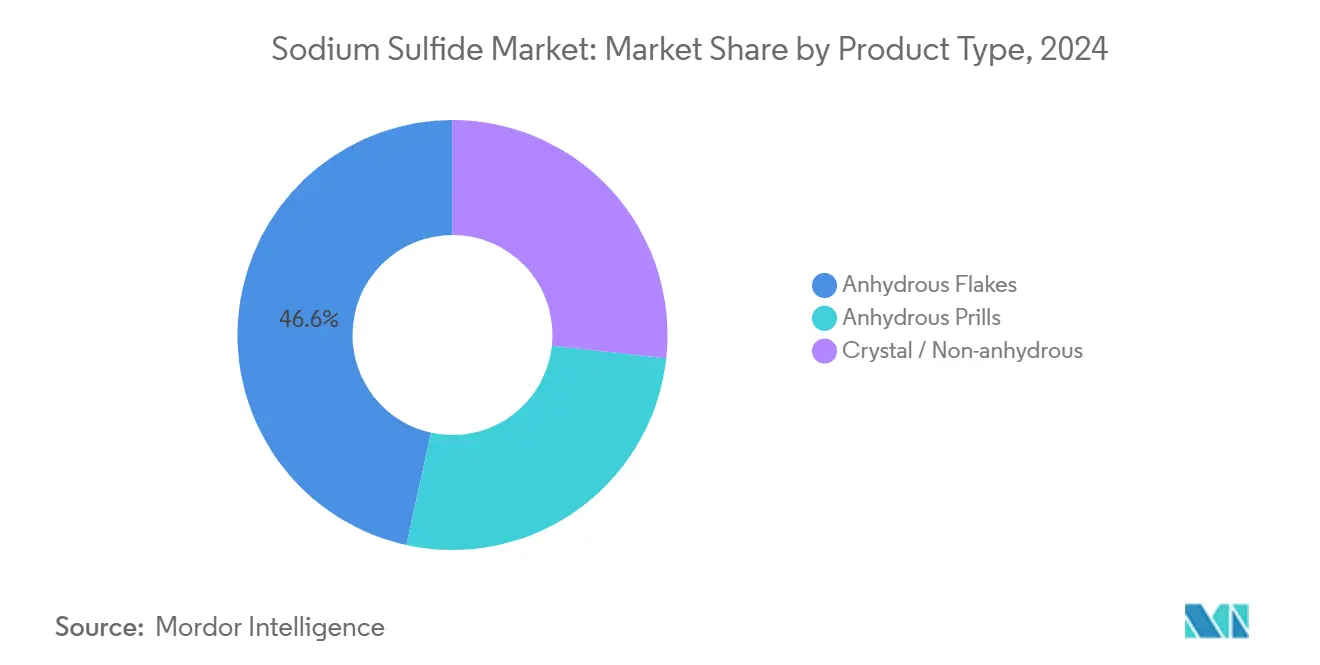

- 製品タイプ別では、無水フレークが2024年に46.56%の収益シェアをリードし、無水プリルは2030年にかけて5.03%のCAGRで拡大する見込みです。

- 形態別では、固体硫化ナトリウムが2024年に62.13%のシェアを獲得し、液体製剤は2030年にかけて5.24%のCAGRで最高の成長率が見込まれています。

- グレード別では、技術グレードが2024年に数量の64.45%を占め、バッテリーグレードは同期間に5.66%のCAGRを記録する見通しです。

- 用途別では、皮革なめしが2024年に36.65%のシェアを保持し、鉱石浮選・採掘は2030年にかけて最速の4.89%のCAGRを達成する見込みです。

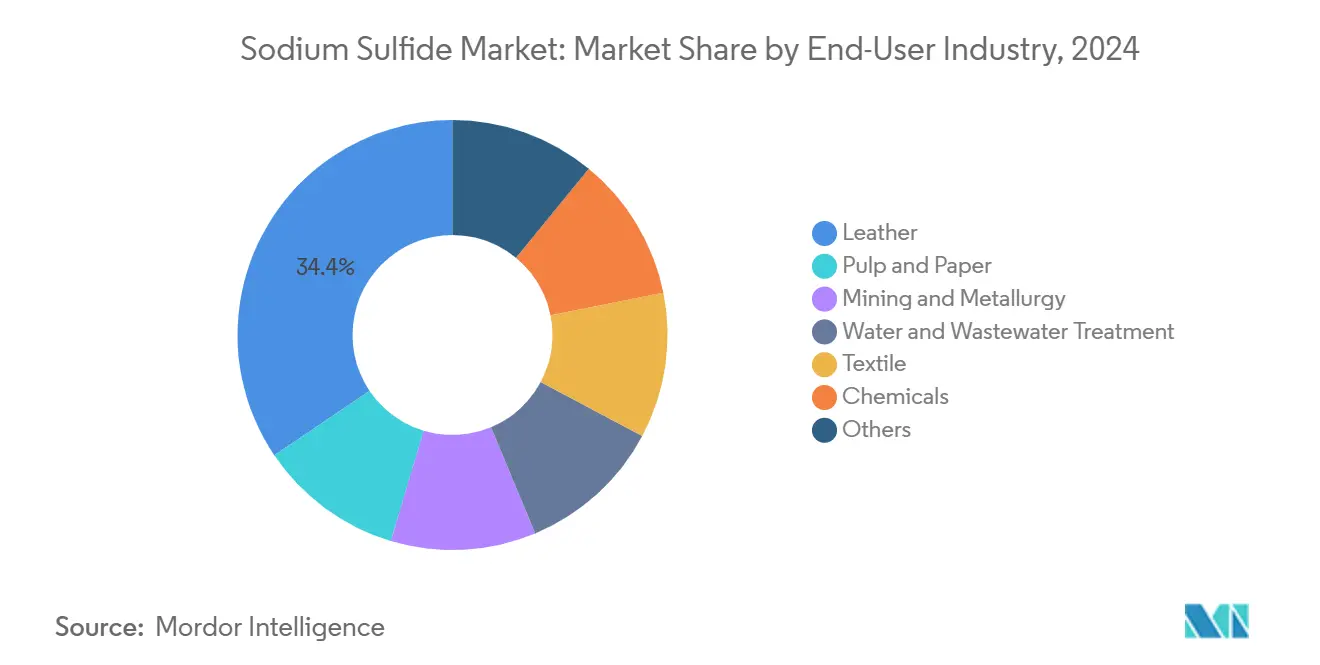

- 最終用途産業別では、皮革セクターが2024年に需要の34.45%を占め、採掘・冶金は2030年にかけて4.77%のCAGRで成長する見通しです。

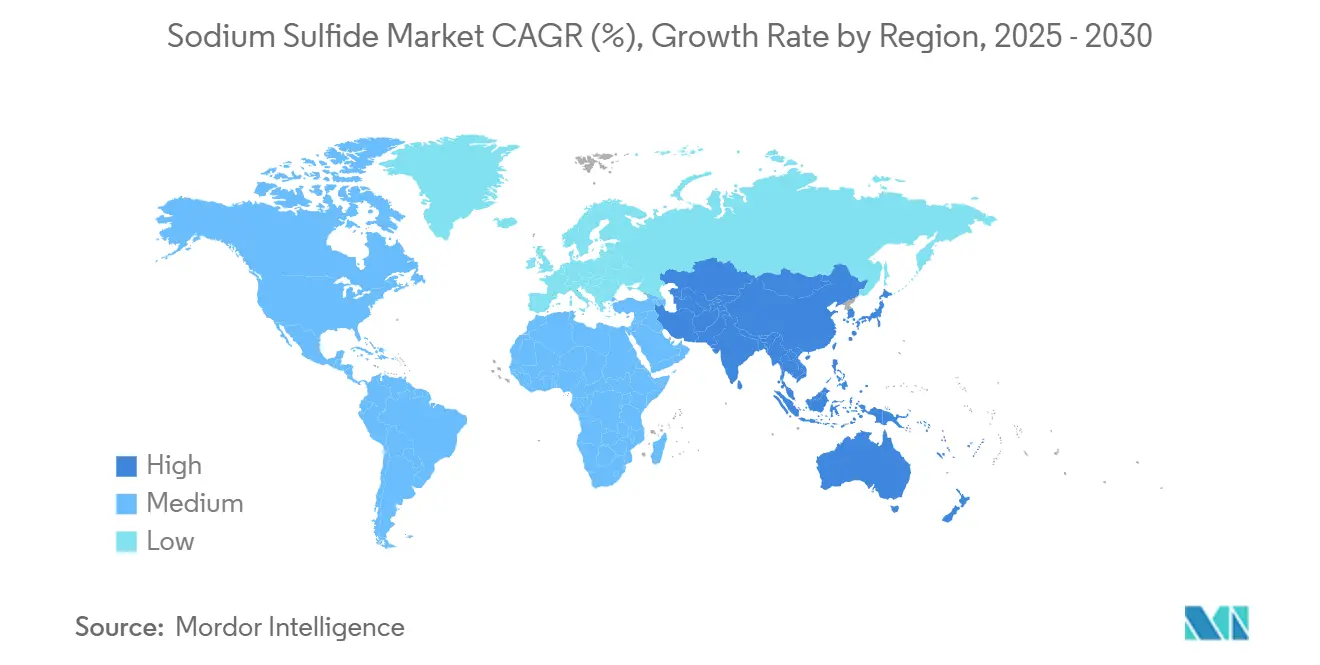

- 地域別では、アジア太平洋が2024年に世界収益の64.56%を占め、2030年にかけて5.23%のCAGRでリードを維持する見込みです。

世界の硫化ナトリウム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮革なめし・染料産業からの需要増加 | +1.2% | アジア太平洋中心、南米への波及 | 中期(2~4年) |

| パルプ・紙製造における消費増加 | +0.8% | 北米・欧州に集中したグローバル | 長期(4年以上) |

| 水処理化学品における使用拡大 | +0.6% | アジア太平洋・中東・アフリカで早期成長を伴うグローバル | 中期(2~4年) |

| 半導体銅CMPスラリーへの採用 | +0.5% | アジア太平洋中心、北米が二次的 | 短期(2年以内) |

| 低ヒュームプリル硫化ナトリウム市場の普及 | +0.3% | 先進国市場に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

皮革なめし・染料産業からの需要増加

プレミアム自動車内装用革および高級フットウェア生産は、より厳格な原皮品質許容差を要求するようになっており、それに伴いより集中的な化学的脱毛サイクルが必要とされています。中国、インド、ベトナムの大規模なタンナリーは硫化ナトリウムをリサイクルするためのクローズドループ回収システムを採用していますが、より高い初期投与量のために処理される原皮1枚あたりの全体的な消費量は依然として増加しています[1]欧州化学品庁、「硫化ナトリウムの分類・表示目録」、echa.europa.eu。地域的な統合により、スループットがより少数の資本力のある工場に集中しており、これらの施設は生産者のベースライン引取量を安定させる一貫したバルク納入を好みます。東南アジアおよびラテンアメリカの一部へのなめし能力のニアショアリングは、浙江省やウッタル・プラデーシュ州などの成熟した中心地での成長鈍化を相殺しています。同時に、クロムフリー仕上げ方法に移行しているファッションハウスは、石灰漬け工程において引き続き硫化ナトリウムに依存しており、下流のプロセス変更にもかかわらずその中心的役割を維持しています。

パルプ・紙製造における消費増加

高効率化学回収ループを設置する現代のクラフトミルは、白液性能を最大化するためにより厳格な不純物閾値を持つ技術グレード硫化ナトリウムを要求しています。電子商取引活動の拡大により、より強固な包装グレードへの世界的需要が加速し、ミルは硫化ナトリウム投与量を増加させる深い脱リグニンによってより高いパルプ収率を目指すようになっています。北米のブラウンフィールド改修とスカンジナビアのグリーンフィールドミルはいずれも、蒸発器への堆積を減らすために低鉄素材を指定しており、品質重視のサプライヤーに付加価値ニッチを創出しています。新興経済国では、インドネシアとブラジルがそれぞれ新たな漂白広葉樹クラフト能力を追加しており、集中的な地域需要の急増につながっています。リグニン抽出の研究プログラムは、リグニン溶解性を向上させながら総硫黄排出量を低減するカスタマイズされた硫化ナトリウムブレンドの評価を継続しています。

水処理化学品における使用拡大

カドミウム、水銀、鉛に対するより厳格な排出限度が、硫化ナトリウムを産業廃水流の必須沈殿剤に変えています[2]カナダ保健省、「カナダ飲料水質ガイドライン-金属類」、canada.ca。中国の新しい水再利用ガイドラインは、繊維・石油化学コンプレックスでのオンサイト循環ループを奨励しており、連続投与システム向けに設計された高純度液体製剤の定期的な消費を増加させています。中東では、大規模な海水淡水化連携工業団地が硫化ナトリウムを硫化水素スカベンジャーとして使用し、下流の膜を保護しています。非在来型油田における産出水管理も新たな用途として浮上しており、オペレーターは既存の処理設備に後付け可能な硫化物ベースの重金属除去段階を試験しています。これらの規制主導型用途は価格弾力性が低く、原料硫黄価格が変動しても安定したマージンを支えています。

半導体銅CMPスラリーへの採用

先端ノードのファウンドリーは、銅およびバリアメタル研磨スラリーにおける錯化剤として硫化ナトリウムを指定し始めており、ガルバニック相互作用を調整して除去速度の均一性を向上させています。5nm以下へのデバイスの微細化と3D集積構造の台頭により、スラリー性能要件が高まり、フォーミュレーターは制御された硫化物活性を持つ超低汚染物質グレードへの移行を迫られています。韓国および台湾の複数のファブが、半導体グレード硫化ナトリウムのジャストインタイム納入を確保するために地域化学サプライヤーと共同開発契約を締結しています。過マンガン酸塩系酸化剤の硫化物含有ブレンドへの置き換えは、マンガン排出を低減することで業界の持続可能性ロードマップと整合しています。チップ需要は循環的になり得るものの、東アジアにおける長期的な生産拡大計画が前向きな数量見通しを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境・労働規制 | -0.7% | 北米・欧州に重点を置いたグローバル | 中期(2~4年) |

| 硫黄原料価格の変動 | -0.4% | グローバル | 短期(2年以内) |

| 皮革加工におけるエコフレンドリーな脱毛剤へのシフト | -0.3% | 欧州・北米での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境・労働規制

欧州連合のREACH分類は硫化ナトリウムを吸入毒性および皮膚腐食性として分類しており、輸入業者および下流ユーザーは広範な安全性文書、認定暴露シナリオ評価、従業員訓練記録を作成することを義務付けられています。米国の改訂された危険有害性情報伝達基準は、すべての輸送容器にピクトグラムベースの表示を義務付け、コンプライアンス労務および印刷費用を増加させています。換気設備の改修と連続的な硫化水素モニタリングは、成熟した管轄区域のパルプミルおよびタンナリーの資本負担を拡大しています。これらの措置は高度な技術サービスを持つ確立されたサプライヤーに有利に働く一方、製品改良の承認サイクルを長引かせ、次世代製剤の展開を遅らせています。同様の枠組みが韓国とブラジルでも進展しており、コンプライアンス関連コスト上昇のグローバルな広がりを示しています。

硫黄原料価格の変動

硫黄供給は主に精製および酸性ガス処理スループットに依存しており、製油所のメンテナンス停止や低硫黄燃料へのシフトが定期的に元素硫黄の入手可能性を逼迫させ、価格を急騰させてプロデューサーのマージンを圧縮しています。長期引取契約を持たない小規模な硫化ナトリウムメーカーはスポット市場の変動の大部分に直面し、顧客の調達計画を不安定にする不規則な見積もり行動をもたらしています。中東および中央アジアの主要サプライヤーを巡る地政学的リスクがさらにソーシング戦略を複雑にしています。先物ヘッジ手段は限られており、大規模な統合プレーヤーはチオ硫酸塩やポリ硫化物中間体における多原料柔軟性を活用して変動を緩和しています。世界のエネルギーシステムが脱炭素化経路へと移行するにつれ、化石燃料精製量の減少が回収硫黄産出量を構造的に減少させ、将来の需給不均衡を増幅させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:確立されたフレーク優位性とプリル選好の台頭

無水フレークは2024年の硫化ナトリウム市場において46.56%の収益シェアを維持し、従来の搬送システムが粗粒状フィードを好む皮革なめしおよびクラフト蒸解ラインにおける確固たる地位を示しています。しかしながら、プリルは5.03%のCAGRで最も活発な進展を示しており、労働安全上の考慮が今や強力な購買ドライバーとなっていることを示しています。2025年中に、複数の中国サプライヤーがスプレー造粒能力を拡大し、フレークとの納入コスト差を縮小させ、ベトナムおよびメキシコの多国籍タンナーにおける代替を加速させました。スカンジナビアのパルプミルの技術チームは、プリルに切り替えた際に溶解機の操作がよりスムーズになり、タンク清掃頻度が減少したと報告しており、このフォーマットの勢いをさらに支えています。

顧客の切り替えコストがサプライヤーの交渉力を傾け始めています。厳格なプリルサイズ分布と最小限の残留遊離アルカリを保証できるプロデューサーは、ブレンド販売価格を引き上げるプレミアム契約更新を確保しています。逆に、フレーク中心のメーカーは、消臭製剤やフレークからプリルへの転換に投資しない限りシェアを失うリスクがあります。ニッチなクリスタル品は数量は少ないものの、制御された水和が正確な試薬投与を支える特殊水処理パッケージにおいて引き続き関連性を保っています。供給継続性、労働者健康義務、プロセス自動化の相互作用が、2030年にかけての製品タイプ別相対成長軌跡を形成し、プリルを硫化ナトリウム市場における戦略的成長ベクターとして位置付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固体優位性と液体の利便性の波

固体硫化ナトリウム形態は2024年の出荷額の62.13%を占め、輸送される1トンあたりの高い有効成分含有量に報いる有利な輸送経済性を活用しています。袋、IBC、バルクコンテナライナーはアジア太平洋のなめしクラスターにおける標準的な包装として残っており、予測可能な固体形態のベースライン数量を維持しています。それにもかかわらず、液体濃縮物は5.24%のCAGRで拡大しており、主に半導体スラリーブレンドおよび石油化学サイトの連続フロー重金属沈殿ユニットにおけるより厳格なプロセス制御要件を背景としています。エンドユーザーは、スプラッシュリスクとメンテナンス負荷を伴う社内溶解ステーションを回避できる即時ポンプ投与の利便性から液体を評価しています。

液体の物流コストは、有効成分積載量が低くISOタンクまたはドラム取り扱いが必要なため高くなりますが、このプレミアムは労働コスト削減と投与精度の向上によって相殺されることが多いです。地域のトール・ブレンディングハブを持つサプライヤーは、ベース固体製造のスケールメリットを犠牲にすることなく液体の成長を取り込むことができます。2030年までの今後の計画サイクルにおいて、固体形態シェアの緩やかな希薄化が見込まれますが、皮革およびパルプバリューチェーンのコスト重視顧客への持続的な訴求力から、このセグメントは硫化ナトリウム市場規模の主力であり続けるでしょう。

グレード別:技術的主力品が電池駆動の純度向上に直面

通常60%~70%の純度を持つ技術グレード品は2024年の硫化ナトリウム市場シェアの64.45%を占め、主要な購買基準が納入コストであるコモディティスケールユーザーの数量を引き続き支えています。しかし、純度99%以上・低水分含有量が仕様とされるバッテリーグレード品は、最強の5.66%のCAGRを達成する軌道にあります。ナトリウムイオン電池開発者は、最初の充放電サイクルにおける不可逆的なナトリウム損失を補充するプレソジウム化試薬として硫化ナトリウムを活用し、エネルギー密度を向上させています。中国、シンガポール、欧州連合での研究試験が性能上の利点を検証し、パイロットスケールの資格認定契約の第一波を刺激しています。

高純度電子グレードは、フォトレジスト剥離および半導体銅スラリー試薬において細いながらも収益性の高いチャネルを提供しており、典型的なロットサイズは小さいものの、1トンあたりの価格実現は技術グレードの数倍に達します。参入するためには、プロデューサーはクローズドループ結晶化、樹脂床研磨、サブppm不純物分析に投資する必要があり、これらは今後5年間で競争バランスを傾ける可能性のある設備投資優先事項です。電気モビリティ政策インセンティブがリチウムを超えて広がるにつれ、硫化ナトリウム市場はバッテリーグレードへの問い合わせ量の増加を見込んでおり、サプライベース全体の平均純度を押し上げています。

用途別:採掘が加速する中で安定した皮革コア

皮革なめしは2024年の世界数量の36.65%を消費し、効率的な原皮脱毛における硫化ナトリウムの代替不可能な役割を再確認しました。消費集中は浙江省、タミル・ナードゥ州、ホーチミン市クラスターで依然として顕著ですが、インドネシアの中部ジャワ経済特区とブラジルのリオ・グランデ・ド・スル州での能力追加が新たな引取ポケットを生み出しています。4.89%の予測CAGRを持つ鉱石浮選・採掘は、ペルーおよびコンゴ民主共和国でエネルギー転換金属を対象とする新たな銅、ニッケル、多金属プロジェクトから恩恵を受けています。硫化ナトリウムは選択的抑制剤として機能し、有価物対脈石の回収比率を改善し、より強い臭気プロファイルを持つ水硫化物塩に対する環境に優しい代替品を提供しています。

パルプ・紙操業は安定した需要を維持しており、クラフトパルプ1トンには白液中に約19kgの硫化ナトリウムが必要であり、ミルの近代化はしばしば質量使用量を減らすのではなく純度要求を厳格化します。水処理需要は規模は小さいものの、北部中国や湾岸協力会議諸国などの水ストレス地域でのインフラ支出に結びついた魅力的な成長を示しています。半導体および電池用途への多様化は、持続可能性の圧力の下で皮革の単位成長が鈍化しても、硫化ナトリウム市場規模を全体的に押し上げるはずです。

最終用途産業別:伝統的な皮革覇権が冶金的上昇に直面

皮革産業は2024年に34.45%の消費シェアを維持しており、バルク化学品引取契約を好む深く根付いたプロセス化学と統合された生産クラスターの証です。それでも、採掘・冶金は重要鉱物鉱山での高い鉱石スループット目標と高度な浮選コレクターおよび抑制剤の展開に後押しされ、4.77%のCAGRで最速の上昇を示しています。クラフトパルプミルは安定したアンカーセグメントとして続いており、ペーパーレスコミュニケーションがグラフィック用紙需要を抑制する一方、段ボール包装の台頭がパルプ産出量を堅調に保っています。水道事業者および産業廃水処理業者は、重金属除去の規制義務に基づいて集合的に拡大し、硫化ナトリウムの定期的な発注を増加させています。

化学中間体合成および半導体製造は現在ニッチですが、1トンあたりの高い価格ポイントを持ち、超高純度仕様を満たせるサプライヤーの利益ミックスを実質的に向上させることができます。最終用途セクター全体にわたって、2030年にかけての需要を形成する3つのテーマがあります:コンプライアンス主導の品質向上、より厳格な労働者安全法制、および新興の電気化学エネルギー貯蔵技術です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年の硫化ナトリウム市場において世界収益の64.56%を生み出し、中国沿岸部と西インドの垂直統合された皮革、繊維、化学製造エコシステムによって強化されています。同地域の予測5.23%のCAGRは、広西省のなめしハブにおけるブラウンフィールドのデボトルネック化、インドネシアのグリーンフィールドクラフトパルププロジェクト、および台湾と中国本土における半導体能力の拡大に基づいています。地域政府は廃水処理改修への補助金を継続しており、これがナトリウムベースの重金属スカベンジャー需要を増加させています。越境貿易フローはアジア内短距離海上航路を通じてますます移動しており、外洋輸送の変動に対するリードタイムの回復力を向上させています。

北米は硫化ナトリウム市場規模において成熟しているが収益性の高いシェアを保持しています。太平洋岸北西部および南東部の米国クラフトパルプミルは安定した購買者であり、アリゾナ州とテキサス州の半導体回廊はバッテリーグレードおよび電子グレード品を試験しています。環境保護庁の廃水規制が貴金属回収工場および電気めっき洗浄水システムでの需要を増幅させています。カナダの保健機関もカドミウム排出限度を厳格化し、硫化ナトリウム沈殿プログラムの自治体採用を促進しています。

欧州はより小さな割合を占めていますが、製品仕様トレンドに対して不均衡に大きな影響力を発揮しています。EU REACHコンプライアンスと労働者暴露指令が低ヒュームプリルへのシフトを加速させ、より厳格な不純物上限を強制しており、これらの機能が世界のサプライヤー品質システムに波及しています。イタリアのトスカーナ地区とドイツのバイエルン地帯の皮革工場は高純度フレークを輸入し、北欧のパルプミルは白液最適化に合わせた一貫した技術グレードを要求しています。その他の地域では、南米の銅豊富なアンデスとサウジアラビアおよびオマーンの新興中東産業回廊が新たな需要ホットスポットを示していますが、それらの合計シェアはアジア太平洋の優位性と比較してまだ初期段階にあります。

競争環境

硫化ナトリウム市場の世界的な供給は中程度に分散しているが地域的に集中しており、硫黄原料と大規模産業消費者の近くに能力を配置する実際的な必要性を反映しています。SolvayとNouryonは、多国籍の皮革加工業者や紙コングロマリットに訴求する独自の精製技術、広範なロジスティクスフットプリント、規制専門知識を活用してプレミアムセグメントを支えています。2025年、Solvayはロジニャーノサイトでのプリルラインを自動化し、低粉塵品の能力を3倍にした一方、Nouryonはクリーンルーム条件下でバッテリーグレード品を製造するために寧波工場を拡張しました。Yabang ChemicalやShaanxi Fuhuaが率いる中国の中堅サプライヤーは、皮革・繊維クラスターへの近接性に支えられたコストと短サイクル納入を主な競争軸としています。

プロセスイノベーションは排出削減と製品形態最適化に集中しています。スプレー造粒、クローズドループ母液リサイクル、触媒式テールガス酸化システムは、中国の最新の三年間青空行動計画における厳格な許可閾値に後押しされ、新規能力の標準となっています。特許出願は進行中の鉱物処理製剤研究を強調しており、微妙な硫化ナトリウムブレンドが多金属浮選セルにおける選択性を向上させています。プリルにおける一貫した粒子形態とバッテリーグレードにおけるサブppmヒ素レベルを提供する能力が、プレミアム契約の主要な差別化要因として機能しています。

化学品プロデューサーと電池開発者の間の戦略的提携が具体化し始めています。2024年、韓国の正極材メーカーと日本の商社を含むコンソーシアムが、江蘇省を拠点とする高純度硫化ナトリウムプロデューサーと複数年の引取契約を締結し、ナトリウムイオンサプライチェーンにおける早期垂直統合を示しました。一方、地域のタンナリーは主に納入コストと出荷の定時性に基づいて複数年契約を授与しており、機動力のある地域プレーヤーに競争機会を維持しています。全体として、交渉力はコモディティ化された技術グレードでは大規模バイヤーに傾いていますが、高純度ニッチでは専門サプライヤーへとシフトしており、微妙な競争マトリックスを形成しています。

硫化ナトリウム産業リーダー

Arkema

Nouryon

Sankyo Chemical Co., Ltd.

Solvay

Tessenderlo Kerley

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:欧州REACH規制の更新により、硫化ナトリウムの分類要件と使用制限が確認されました。更新された枠組みは硫化ナトリウム用途に対する詳細な安全性文書を必要とし、市場アクセスに影響を与えるとともに、堅固なコンプライアンスシステムを持つサプライヤーに競争上の優位性を提供しています。

- 2024年5月:米国労働安全衛生局は改訂された危険有害性情報伝達基準を導入し、硫化ナトリウムの表示および安全データシート要件に焦点を当てました。これらの更新された基準は安全性文書を強化し、労働者保護措置を強化しています。この規制変更はサプライヤーとエンドユーザーにコンプライアンスコストを課す一方、確立された規制専門知識を持つ大企業に優位性を提供する可能性があります。

世界の硫化ナトリウム市場レポートの調査範囲

| 無水フレーク |

| 無水プリル |

| クリスタル・非無水 |

| 固体 |

| 液体 |

| 技術・工業グレード |

| 高純度グレード(99%以上) |

| バッテリーグレード |

| 皮革なめし・染料 |

| パルプ・紙 |

| 水処理 |

| 鉱石浮選・採掘 |

| 繊維加工 |

| 化学中間体 |

| その他 |

| 皮革 |

| パルプ・紙 |

| 採掘・冶金 |

| 水・廃水処理 |

| 繊維 |

| 化学品 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | 無水フレーク | |

| 無水プリル | ||

| クリスタル・非無水 | ||

| 形態別 | 固体 | |

| 液体 | ||

| グレード別 | 技術・工業グレード | |

| 高純度グレード(99%以上) | ||

| バッテリーグレード | ||

| 用途別 | 皮革なめし・染料 | |

| パルプ・紙 | ||

| 水処理 | ||

| 鉱石浮選・採掘 | ||

| 繊維加工 | ||

| 化学中間体 | ||

| その他 | ||

| 最終用途産業別 | 皮革 | |

| パルプ・紙 | ||

| 採掘・冶金 | ||

| 水・廃水処理 | ||

| 繊維 | ||

| 化学品 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年に向けた硫化ナトリウム市場の成長見通しは?

硫化ナトリウム市場は2025年の6億5,312万米ドルから2030年までに8億847万米ドルへと成長する見込みであり、堅調な皮革・パルプ需要と新興の電池用途に支えられた4.36%のCAGRを反映しています。

プリル製品が人気を集めている理由は?

低ヒュームプリル硫化ナトリウムは空気中の粉塵暴露を低減し、より厳格な職場安全限度へのコンプライアンスを容易にするとともに、プラントのダウンタイムコストを削減するよりスムーズな空気圧搬送を提供しています。

最も多くの新規需要を追加する地域はどこですか?

アジア太平洋はすでに64.56%のシェアを保持しており、中国、インド、東南アジアにおけるなめし、パルプ、半導体能力の拡大に後押しされ、2030年にかけて5.23%のCAGRで最速の成長が見込まれています。

環境規制は硫化ナトリウムサプライヤーにどのような影響を与えますか?

EU REACHおよび同様の枠組みは厳格な表示、排出制御、労働者安全措置を義務付けており、コンプライアンスコストを引き上げる一方で、高度な品質システムを持つ確立されたサプライヤーに有利に働いています。

最終更新日: