マレーシア石油・天然ガス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.16 十億米ドル |

| 市場規模 (2026) | 9.66 十億米ドル |

| 市場規模 (2031) | 12.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア石油・天然ガス市場分析

マレーシア石油・天然ガス市場規模は2026年にUSD 96億6,000万と推定されており、2025年の USD 91億6,000万から拡大し、2031年にはUSD 125億6,000万に達する見込みで、2026年~2031年にかけて年平均成長率5.42%で成長します。

マレーシア石油・天然ガス市場の力強い成長見通しは、深海探鉱への多額の投資、下流石油化学統合の推進、および拡大する炭素管理パイプラインを背景としています。Petronasの統合バリューチェーンのフットプリントにより原料の安定供給が確保される一方、生産物分与契約(PSC)の改訂により国際パートナーの誘致が継続しています。サラワク州およびサバ州の海上盆地は増分生産量をもたらす見込みであり、新たなLNG供給契約はマレーシアの地域ガスハブとしての地位を維持しています。また、マレー半島における有利な財政条件および事業推進準備が整ったインフラにより石油化学設備の能力増強が加速しており、マレーシア石油・天然ガス市場は東南アジアのエネルギー拠点としての地位を強固にしています。[1]Petroliam Nasional Berhad、「年次報告書2025年」、petronas.com

レポートの主要ポイント

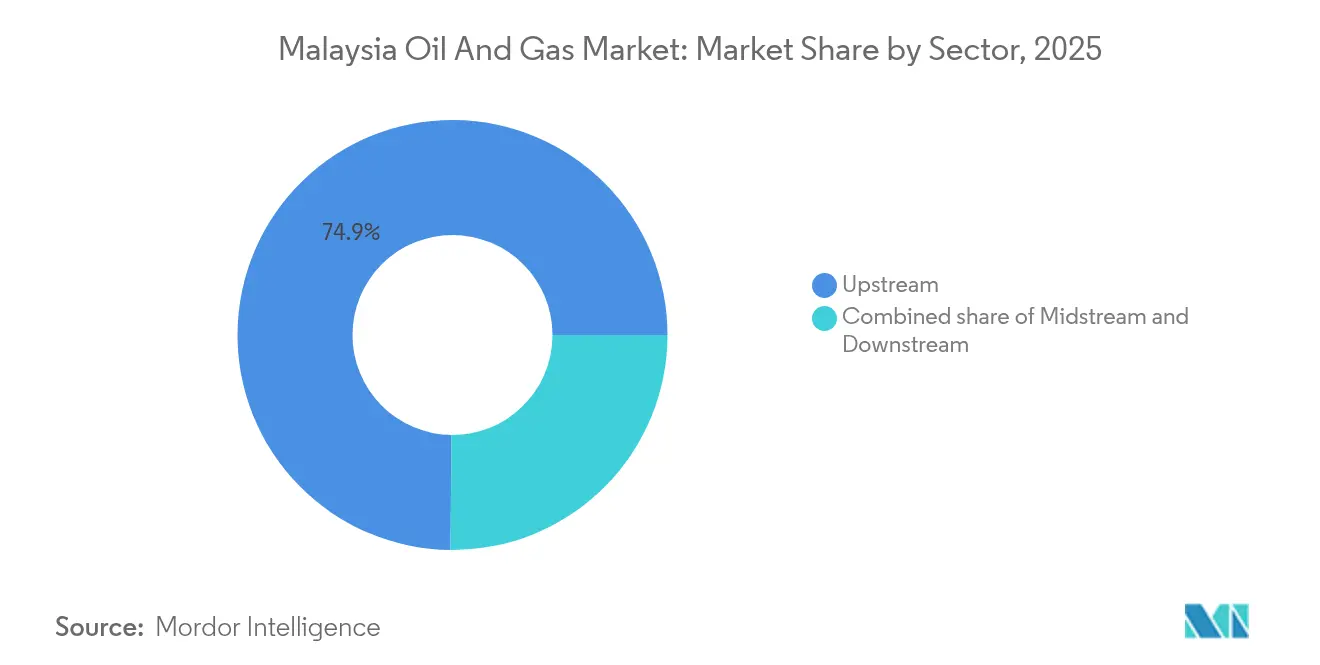

- セクター別では、2025年における上流部門がマレーシア石油・天然ガス市場シェアの74.85%を占め、2031年までの最速となる年平均成長率5.63%を記録すると予測されています。

- 立地別では、2025年における海上操業がマレーシア石油・天然ガス市場規模の71.10%のシェアを占め、2031年に向けて年平均成長率5.51%で拡大する見込みです。

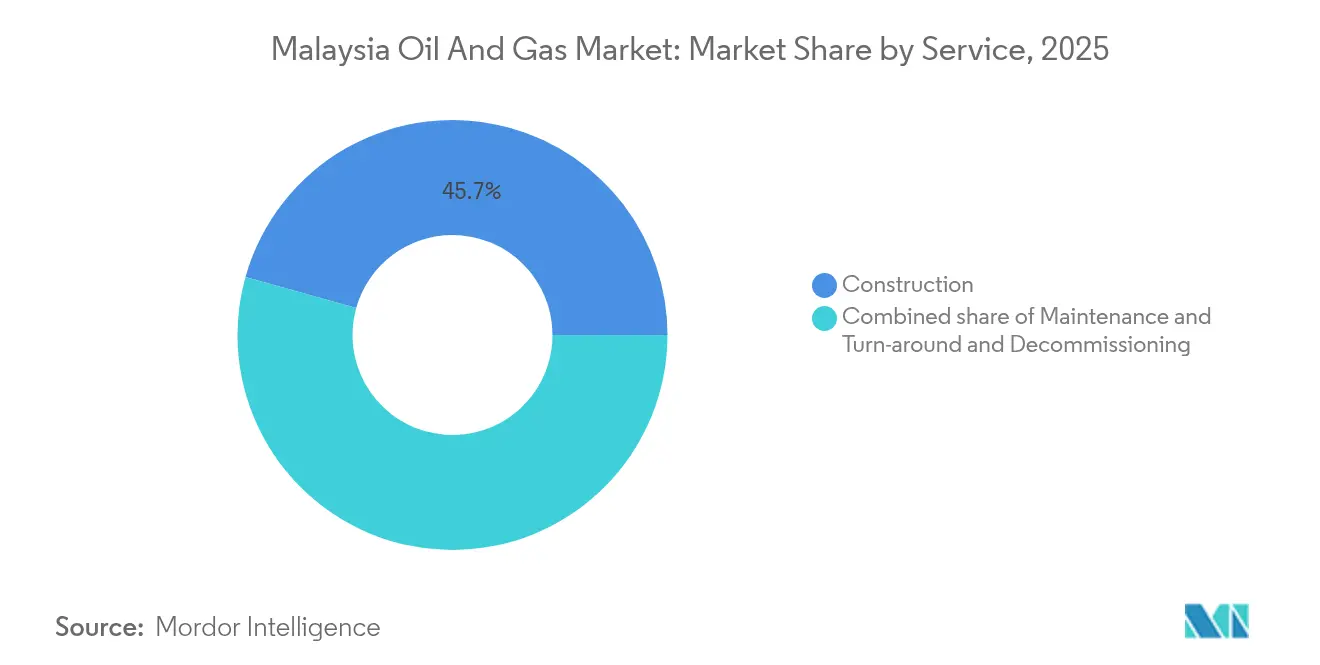

- サービス別では、建設サービスが2025年において45.65%の収益シェアをリードし、保守・ターンアラウンドサービスは2031年まで年平均成長率5.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア石油・天然ガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRの予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 精製石油製品に対する 需要の急増 | +1.2% | ASEAN 中核市場およびアジア太平洋地域への波及 | 中期 (2~4年) |

| 未開発の 深海埋蔵量(サラワク州およびサバ州) | +1.8% | 東 マレーシア海上盆地と地域供給への影響 | 長期 (4年以上) |

| アジアのLNG需要増加による マレーシア輸出の押し上げ | +1.1% | 地域の ASEANおよび北東アジア市場 | 中期 (2~4年) |

| インセンティブ主導の PSC改訂および財政条件 | +1.0% | フロンティアおよびマージナル田開発に 焦点を当てた国内全域 | 短期 (2年以下) |

| 下流 石油化学統合の勢い | +1.3% | マレー半島(ペンゲラン・ハブを 主要な焦点として) | 中期 (2~4年) |

| CCUS および青色水素プロジェクトのパイプライン | +0.9% | マレー半島の産業クラスターへの 早期展開を伴う国内全域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

精製石油製品に対する需要の急増

地域の燃料消費回復と新たなモビリティトレンドにより、東南アジア全域の製油所稼働率が上昇しています。ペンゲラン統合コンプレックスは2024年11月に1日あたり30万バレルの処理能力をもって商業運転を開始しており、インドネシア、ベトナム、フィリピンの供給不足市場へ供給するというマレー半島の目標を支えています。Petronas Chemicalsは2026年稼働予定の年産3万3,000トン規模のケミカルリサイクルプラントを建設中であり、下流ランドスケープに循環経済の実践を組み込んでいます。これらのプロジェクトは上流生産者の原油受け入れを確保するとともに、マレーシアを純粋な原油輸出国ではなく加工ハブとして位置づけるものです。

サラワク州およびサバ州における未開発の深海埋蔵量

ランカスカおよびライアンライアンクラスターのフロンティア鉱区は、高性能リグ、海底タイバック、および浮体式LNG設備を必要とする相当規模のガスおよびコンデンセートポテンシャルを有しています。マレーシア入札ラウンド2025では、5つの探鉱ブロックと3つの開発・リスク共有オプションクラスターが投資促進のために掲示されました。ConocoPhillipsおよびShellはLNG原料の安定確保を最大化するため、ガス比率の高い開発案件にポートフォリオ資本をシフトしています。安定したPSCの枠組みとPetronasの資源管理者としての役割により、探鉱から初回ガス産出までのリードタイムが短縮され、マレーシア石油・天然ガス市場の長期競争力が高まっています。

アジアのLNG需要増加によるマレーシア輸出の押し上げ

北アジアにおける産業活動と電力セクターの燃料転換により、スポットLNGへのプレミアムが持続し、マレーシアが世界第5位のLNG輸出国としての地位を強固にしています。ビントゥルコンプレックスの年産3,000万トンの処理能力により、地域スポット販売と長期契約の双方を支える柔軟なカーゴスケジューリングが可能となっています。PetronasによるCommonwealth LNGとの協議は仕向地の多様化を確保し、タイ・マレーシア横断ガスパイプラインは国内市場と輸出市場の間でスウィングガスを提供します。安定したLNGマージンにより、フィードガス田および新たな浮体式再ガス化設備への再投資が可能となり、マレーシア石油・天然ガス市場全体のレジリエンスを支えています。

下流石油化学統合の勢い

マレー半島にはRAPID製油所・石油化学コンプレックスがあり、原油処理と芳香族・オレフィン生産を組み合わせています。特殊エラストマーなどの新たな誘導体ユニットがバリューチェーン全体での価値取得を高めています。アジアのポリエステル需要向けパラキシレンおよびベンゼンストリームを対象とするペンゲラン・エナジー・コンプレックスの2024年12月に成立したUSD 35億のプロジェクトファイナンスにより、投資家の信頼が示されました。統合資産はスケールメリットをもたらし、東マレーシア油田からの原料を取り込み、安定した製品輸出を支えています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRの予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 原油価格の 高いボラティリティ | -0.8% | マレーシアの操業に影響を与える グローバルな商品市場 | 短期 (2年以下) |

| グローバルなエネルギー転換 投資シフト | -1.1% | 国内政策への波及を伴う 国際資本市場 | 中期 (2~4年) |

| ESG主導の 資本アクセス制約 | -0.9% | 主要プロジェクトの資金調達に影響する 国際金融市場 | 中期 (2~4年) |

| 老朽化する海上インフラ および運営費(OPEX)の上昇 | -1.0% | 成熟油田への影響が最も大きい マレーシア海上盆地 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

原油価格の高いボラティリティ

2024年~2025年のブレント原油価格は1バレルあたりUSD 70~90の間で変動し、キャッシュフロー計画を混乱させ、一部の最終投資決定を先送りにさせ、借入コストを引き上げました。マージナル田の経済性は価格下落に対して依然として敏感であり、特に増進回収にコストのかかるガスリフトや化学注入が必要な場合においてはその傾向が顕著です。[2]The Edge Malaysia、「原油価格の変動が支出を抑制」、theedgemalaysia.comマレーシア石油・ガス・エネルギーサービス評議会が財政的救済を求めていることは、市場変動へのエクスポージャーを浮き彫りにしています。ヘッジやコスト最適化は一定の効果をもたらすものの、持続的なボラティリティは深海および廃止措置コミットメントの進捗を抑制する可能性があります。

グローバルなエネルギー転換投資シフト

機関投資家はスコープ1~3の排出量に基づいてポートフォリオをベンチマーク評価するようになっており、グリーンフィールド炭化水素案件のハードルレートが上昇しています。開発銀行は再生可能エネルギーおよびエネルギー貯蔵プロジェクトを優遇する形で融資基準を厳格化しています。Petronasは低炭素ビジネスへの多角化誓約としてRM 150億を表明し、脱炭素化とコア炭化水素のキャッシュ創出のバランスを取っています。マレーシア石油・天然ガス市場への投資継続性は維持されているものの、ESGの精査強化によりデューデリジェンスのサイクルが長期化し、資本コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が成長を牽引

2025年、上流セグメントはマレーシア石油・天然ガス市場規模の74.85%を占め、活発なPSC活動とPetronasのプロジェクトパイプラインに支えられました。Jerun、Kasawari、およびGumusut-Kakap再開発はプラトー生産量を維持しながら自然減退率を相殺しています。上流活動におけるマレーシア石油・天然ガス市場シェアのリーダーシップは、ガスコンデンセートプレイに富む地質構造と、田の収益化を加速する支援的な財政制度を反映しています。

国際オペレーターが深海坑井やマージナル田の再開発で鉱区を確保するにつれ、上流投資の勢いは2031年まで継続する可能性が高いです。一方、中流オペレーターは2027年のサバ・サラワク・ガスパイプライン廃止後、東マレーシアのガスの代替搬出ルートの確保という課題に直面します。下流プレーヤーは、上流のデボトルネッキングによって増分コンデンセート量が放出され、ペンゲランの改質装置に供給される際に新たな原料の恩恵を受けます。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

立地別:海上のリーダーシップが資源地理を反映

2025年の海上生産量は全体の71.10%を占め、成熟した大陸棚油田とフロンティア深海発見により、マレーシア石油・天然ガス市場を支えています。海底タイバックにより、1万キロメートルのパイプライングリッドと380基の固定プラットフォームの稼働率を最適化し、サテライト発見の迅速な商業化を可能にしています。

2027年までに37基のプラットフォームと153本の坑井が除去対象となっており、廃止措置の進展がプラグ・アンド・アバンドン業者にとっての収益機会を創出しています。陸上生産量は相対的に小さいものの、成熟したマレー半島クラスターにおける低いリフティングコストにより競争力を維持しています。タイ・マレーシア横断パイプラインなどの越境資産は、陸上回廊が搬出の柔軟性を提供することにより海上ハブを補完することを示しています。

サービス別:インフラ老朽化に伴う保守の重要性拡大

2025年において、建設サービスは市場の45.65%を占め、RAPID、Kasawari、および浅海再開発プロジェクトにおけるEPC活動が牽引しました。しかし、老朽化インフラが引き起こすアセットインテグリティの課題を反映し、保守・ターンアラウンドサービスは2031年まで年率5.72%で成長すると予測されています。PetronasのRM 40億のアセットインテグリティ滞留課題解消プログラムが、腐食対策、パイプラインピギング、およびトップサイドの改修にわたる複数年の保守バックログを支えています。

マレーシアの海上設備の56%が設計寿命を超えていることから、専門的な廃止措置企業が注目を集めています。T7 Globalの移動式海上生産ソリューションのように、プラグ・アンド・アバンドンスコープと生産ユニットを組み合わせた統合ライフサイクルサービスは、サービスの進化を示しています。デジタルツインおよびAUVを活用した検査は、マレーシア石油・天然ガス市場における技術ベンダーの機会をさらに広げています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

地理分析

マレー半島と東マレーシアのサラワク州およびサバ州は、互いに補完的な資源とインフラの優位性により、マレーシア石油・天然ガス市場の基盤を共同で形成しています。マレー半島にはペンゲラン統合コンプレックス、複数の既存製油所、およびシンガポールとタイへの供給を可能にする越境ガス接続が存在します。対照的に東マレーシアは、国内需要の高まりにもかかわらず輸出量を維持するビントゥルLNGコンプレックスに原料を供給する、豊富な海上ガスプレイを有しています。このような異なるプロファイルが、パイプラインと航路を通じて資源フローを統合する国内シナジーを生み出しています。

東マレーシアの盆地は、深海ポテンシャル、低硫黄含有量、および北アジアのLNG購買者への近接性から、探鉱資本の大半を引き付けています。Petronasとそのパートナーは浮体式生産と海底タイバックを活用して市場投入までの時間を最短化し、一方で鉱区条件はマージナル田のクラスタリングを促進してプロジェクト経済性を改善させています。したがって、マレーシア石油・天然ガス市場はラブアンおよびミリのサービスハブを中心に集積した物流、海底構造物製造、および坑井サービスのスケールメリットから恩恵を受けています。

インフラの刷新は依然として重要な課題であり、特に2027年に予定されているサバ・サラワク・ガスパイプラインの廃止が焦点となっています。2014年以来の度重なる操業停止を引き起こした地盤不安定と地質ハザードリスクは、新たな海上パイプラインや拡張されたLNGトラック輸送能力など代替搬出ルートの必要性を示しています。マレー半島の西海岸では、ブラウンフィールド製油所がユーロ5規格に適合したユニットへのアップグレードを進めており、地域製品取引を支援し、マレーシアの石油・天然ガス市場のASEAN流通拠点としての地位を強固にしています。

規制環境

マレーシアの上流石油・天然ガス活動は、1974年石油開発法(PDA 1974)によって規定されており、この法律のもとでペトロリアム・ナショナル・ベルハド(Petronas)が国の石油資源の唯一の管理者となっている。Petronas傘下のマレーシア石油管理局(MPM)は、探鉱・開発・生産を石油取決め契約(PAC)を通じて管理しており、これには深海域、成熟資産、小規模鉱区で使用されるPSC型契約も含まれる。これにより、国際オペレーターや独立系企業が鉱区にアクセスし、資源を商業化する方法が決定される。

より広いバリューチェーン全体においては、国内取引・生活費省(KPDN)傘下の石油規制部門が、石油製品のマーケティング、流通、輸出を監督している。エネルギー委員会(Suruhanjaya Tenaga)は下流のガス供給と電力を規制している。サプライヤーの参加は、Petronasのライセンス要件によっても形作られている。2026年4月、Petronasは「ライセンス・登録一般ガイドラインv15.0」を発行し、ライセンスシステムを通じた標準化されたオンライン業者申請・登録手続きを強化した。これは油田サービスおよび機器プロバイダーが上流業務の資格を得る方法に影響を与える。

競合環境

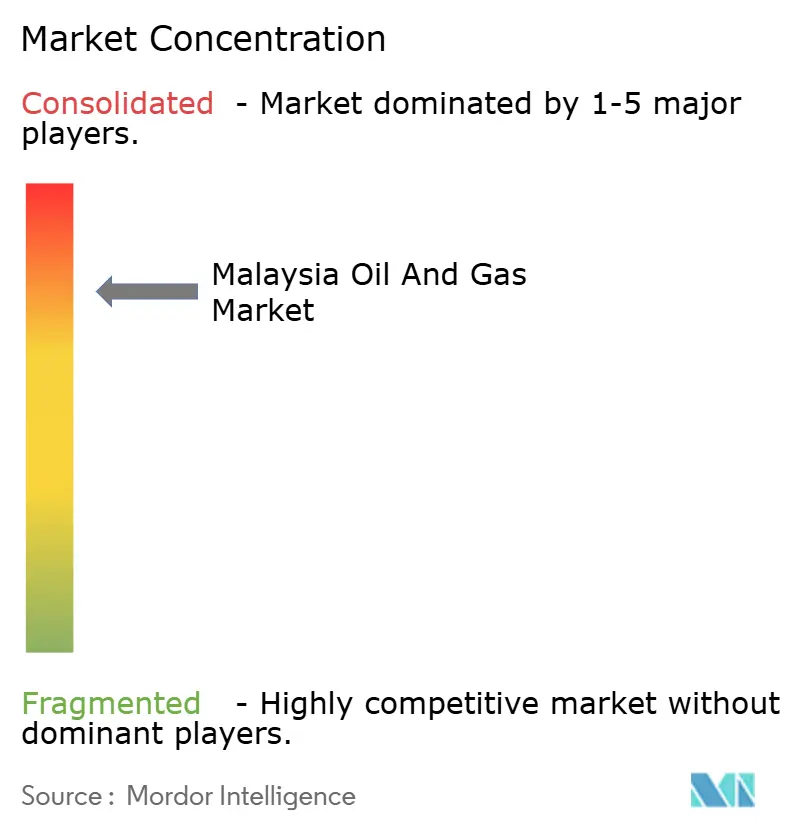

マレーシアの石油・天然ガスセクターは、探鉱からパイプライン、LNG、そして小売にわたるPetronasの垂直統合型構造を主な要因として、中程度の集中度を示しています。Shell、ExxonMobil、Chevron、およびBPなどの国際メジャーは技術移転と資本流入をもたらすPSC持分を保持し、独立系企業はマージナル田の収益化に注力しています。デジタル化が競争上の重要な手段として台頭しており、PetronasはAWSおよびGeotericを通じてクラウドネイティブな地下分析を展開し、SLBはクアラルンプールにイノベーションファクトリを設置し、Halliburtonはリアルタイム掘削アドバイザリーシステムを稼働させています。

炭素回収貯留(CCS)および廃止措置においてはホワイトスペースの可能性が明確です。Kasawari CCSは先行者としての範例を提供しており、Petronasに地域の排出者にハブサービスを提供する機会をもたらしています。T7 GlobalおよびEPIC OGを含む坑井プラグの専門的サービスプロバイダーは、廃止措置の波が加速する中で早期契約を獲得しています。中流コンソーシアムは水素回廊の実現可能性を探求しており、マレーシアの国家エネルギー転換ロードマップのもとでの多角化経路を示しています。

Petronasはスケールメリット、地域サプライヤーネットワーク、および鉱区への優先的アクセスを通じて競争優位を維持しています。しかしながら、国際オペレーターのポートフォリオの高度化と財務規律の強化により、高収益資産の入札競争が激化しています。国内サービスプレーヤーは技術ベンダーとのアライアンスを形成し、建設から完全なアセットライフサイクル管理へとスコープを拡大し、デジタルプラットフォームを活用してコスト削減を図ることで対応しています。これらの変化はマレーシア石油・天然ガス市場全体のレジリエンスとイノベーションを集合的に強固にしています。

マレーシア石油・天然ガス産業のリーダー企業

Shell Plc.

Petroliam Nasional Berhad (Petronas)

Exxon Mobil Corp.

Sapura Energy Bhd

Hibiscus Petroleum Bhd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

上流部門における短期的な空白領域は、発見済みかつ開発準備が整った資源の商業化、および複雑な海洋作業に伴う能力需要に集中している。Petronasは2026年2月に「マレーシア・ビッド・ラウンド2026」を開始し、発見済み資源機会(DRO)を打ち出した。これは、サラワクおよびサバの海洋域における評価から開発、既存油田の接続、生産最適化に関して、請負業者やパートナーが業務を確保するための活発な道筋を示している。これはまた、オペレーターが減少するベースラインを管理しながら成熟資産や境界的資産からの回収を推進するにつれ、修復的砂対策、チュービング作業、健全性プログラムへの需要も支えている。

移行関連プロジェクトについては、政策やプログラムの基盤が、コアとなる炭化水素バリューチェーンを置き換えることなく、低炭素燃料および炭素管理をめぐる投資可能な隣接領域を生み出している。国家エネルギー移行ロードマップ(NETR)は、2030年までに3つのCCUSハブ(半島マレーシアに2つ、サラワクに1つ)を計画しており、CO2貯留容量は1,500万トン/年とされている。これは、地下評価、圧縮・輸送、およびKasawariのような産業クラスターやガス開発周辺のハブサービスに関する機会を支えている。下流の多角化もより具体化しつつある。2025年11月、Pengerang Biorefinery Sdn. Bhd.(Petronas、Enilive、Euglenaの合弁事業)は、ジョホール州ペンゲランでバイオリファイナリーの着工を行い、年間65万トンの再生可能原料処理を目指している。これにより、ペンゲラン・コンプレックス全体で物流、貯蔵、統合サービスへの需要が高まる。

最近の業界動向

- 2026年7月:Reservoir Link Energy Bhdは、PETRONAS Carigali Sdn Bhdより、修復的砂対策機器およびサービス提供に関する5年契約を受注し、契約は2026年5月21日に開始された。この受注は、マレーシアの海洋資産ポートフォリオ全体における生産最適化および坑井介入ソリューションへの継続的な支出を裏付けており、専門的な油田サービスへの需要を支えている。

- 2026年6月:PetronasとEniは、マレーシアおよびインドネシアの一部資産を対象とする50対50の合弁事業「Searah」を設立した。この動きは、地域全体での事業フォーカスとポートフォリオ管理を統合し、上流投資の優先順位付けおよびこれら資産を支えるエンジニアリング、運用、保守請負業者向けの業務パイプラインに影響を与える。

- 2026年5月:Shell Malaysia Trading Sdn Bhdは、セランゴール州ポート・クランのWestport Fuels Terminalの拡張工事に着工し、ガソリンおよびディーゼル用貯蔵タンク3基を新設する。完成は2028年初頭を予定している。このプロジェクトは、主要な物流拠点周辺での下流の貯蔵・流通の耐久性を強化し、燃料供給の継続性と国内および地域間貿易流通に対する処理能力の向上を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、マレーシアの石油・天然ガス市場は、マレーシア国内での原油および天然ガスの生産、輸送、処理、供給を支える上流、中流、下流の各活動から生まれる価値として規模が算定されている。

対象範囲の除外事項:小売燃料マーケティングマージン、および石油・天然ガスチェーン活動に直接結びつかない広範な石油化学製品は、明確に帰属できない場合は除外されている。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 海上

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、仮定を構築する前にマレーシアの生産、貿易、および事業活動に関するファクトベースを設定するために使用された。確認・再現可能な公的統計や技術発表資料を活用し、マレーシアのエネルギー省の刊行物、国家統計局、税関・貿易データポータル、および各国のエネルギーバランスを公表する国際エネルギー機関などを参照した。

活動を市場価値へ変換するために、上場企業の年次報告書、投資家向け説明資料、プロジェクト発表、および信頼性の高い業界メディアなどからも追加の文脈情報を得た。一部のケースでは、企業財務データおよび出荷単位の貿易情報に関する有料サブスクリプションを用いて、収益、輸入フロー、主要な機器・サービス需要のタイミングを検証した。これらの例はあくまで例示であり、調査中のデータ収集、検証、確認には他にも多数の情報源が参照された。

一次インタビューおよび調査

一次調査は、二次データでは明確に説明できない点、特に海洋活動と陸上活動間の支出配分、プロジェクトのタイミング、サービスおよび処理における一般的な価格変動を確認するために実施された。資産オペレーター、EPCおよびサービスプロバイダー、物流・ターミナル関係者、下流参加者など、多様な関係者と対話を行い、その意見をもとにマレーシアおよびLNGと原油の流れに関連する主要な貿易回廊全体で仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:21% | |

| 中堅層:51% | 部門/事業ユニットリーダー:35% | |

| 小規模事業者:22% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、マレーシアの石油・天然ガス活動指標を、現実的な価格・コスト関係を用いて価値に変換するトップダウン方式から始まった。上流については、需要規模を原油・ガスの生産量、海洋対陸上の活動比率、および開発・保守作業のペースに結び付けた。中流および下流については、可能な場合はスループットおよび利用率の指標を用い、その後モデルを観察可能な貿易・供給パターンと整合させた。

これらの総計は、活動単位に乗じたサンプルサービスレートのベンチマーク、および開示が明確な場合の関連事業ラインの開示済み収益からのロールアップを含む、選択的なボトムアップ近似によって検証された。開示が限られたセグメントについては、稼働リグ・船舶サポート需要、LNGカーゴの動向、製油所稼働率、プロジェクトパイプラインのタイミングなどの代替変数を用い、インタビュー対象者が現実的と述べた内容に基づいて範囲を調整した。

予測にあたっては、コモディティ価格の範囲、想定されるプロジェクト承認、活動水準に影響を与える政策・規制シグナルに対応できるようシナリオ分析を用いた。最終的な予測経路は、生産見通し、計画されている停止スケジュール、および新規生産能力追加の見込みペースに関する専門家の期待とシナリオ結果を比較した上で選定された。

データ検証と更新サイクル

成果物は複数のチェックを通じて三角検証され、モデルの総計は生産系列、貿易フロー、既知のプロジェクトマイルストーンなどの独立したシグナルと比較された。異常値については調査を行い、タイミングや分類の違いに起因するギャップがある場合は、仮定を見直し、時系列全体で論理の一貫性を保つよう再検証した。

最終承認前に、モデルとナラティブはセグメント間の分散チェックやインタビューノートとの相互検証を含む多段階のアナリストレビューを経る。レポートは年次で更新され、大規模プロジェクトの承認、大規模な操業停止、急激な価格変動などの重要な事象が発生した場合には、臨時更新が実施される。納品直前には最終的なデータ確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceのマレーシア石油・天然ガス市場推定値と他の公表推定値との比較

マレーシアの石油・天然ガス市場に関する公表市場規模は、対象範囲の境界が同一でないこと、また各発行元が独自の活動指標と価格前提の組み合わせを用いていることから、しばしば異なって見える。いくつかの推定値は異なる基準年を起点として、バリューチェーン全体に単一の成長経路を適用しているため、タイミングも重要な要素となる。

主な差異は通常、下流製品や石油化学関連の価値が総額に組み込まれているかどうか、LNGおよび輸出関連の量がどのように価格付けされているか、またモデルがマレーシア国内での活動のみを計上しているのか、輸出される原油バレルについて国外で生まれた価値も含めているのかによって生じる。通貨換算のタイミングと更新頻度も、特にコモディティ価格が大きく変動した年においては、差異をさらに広げる要因となり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.66 B (2026) | |

| 業界発行元A | USD 11.44 B (2024) | この数値は異なる基準年を起点としているように見え、また精製および石油化学関連の価値を組み込んだより広範なバリューチェーンを記述している可能性があり、これはマレーシアの石油・天然ガスチェーン業務に厳密に帰属する活動と比較して総額を押し上げている。 |

| 業界発行元B | USD 11.00 B (2024) | この推定値は統合された業界レベルで提示されており、製品およびコンプライアンス区分にわたるより広範なカテゴリーカバレッジを適用している可能性があるが、算定年における価格と量が米ドルにどのように換算されたかについての透明性はより低い。 |

この表は、差異が主に基準年の選択と総額に何が含まれているかによって説明されることを示している。Mordor Intelligenceのモデルでは、帰属が不明確な場合に隣接する下流製品の価値を組み込むのではなく、価値をセクター活動指標およびセグメントレベルの量的シグナルに結び付けている。

レポートで回答される主要な問い

2026年のマレーシア石油・天然ガス市場の規模はどのくらいですか?

マレーシア石油・天然ガス市場規模は2026年においてUSD 96億6,000万です。

2031年までのマレーシア石油・天然ガスの予想CAGRはどのくらいですか?

市場は2031年まで年率5.42%で成長すると予測されています。

マレーシアの炭化水素バリューチェーンにおいて最大のシェアを占めるセグメントはどれですか?

2025年において上流活動が74.85%のシェアを占めました。

海上サラワク州およびサバ州への投資を促進する要因は何ですか?

未開発の深海埋蔵量と支援的なPSC条件が国際オペレーターを引き付けています。

マレーシアはアセットのライフエンドの課題にどのように対応していますか?

Petronasは153本の坑井と37基のプラットフォームを対象とする複数年にわたる廃止措置プログラムを開始しており、専門サービスプロバイダーにとっての機会を創出しています。

最終更新日: