マグネタイトナノ粒子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 94.46 十億米ドル |

| 市場規模 (2031) | 149.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネタイトナノ粒子市場分析

マグネタイトナノ粒子市場規模は2025年に861億7,000万米ドルと評価され、2026年の940億4,600万米ドルから2031年には1,494億4,400万米ドルに達すると推定され、予測期間(2026〜2031年)における年平均成長率(CAGR)は9.62%です。基本的な磁性粉末から工学的ナノ材料への転換がこの勢いを支えており、研究者たちはバイオメディカル、環境、エネルギー用途における精度向上のために超常磁性を活用しています。ナノテクノロジーへの投資の強化、グリーンプロセスに向けた規制圧力の高まり、ヘルスケアイメージング・廃水処理・グリーン水素触媒にまたがる用途基盤の拡大が需要をさらに押し上げています。アジア太平洋地域の製造能力が規模の経済を加速させる一方、合成制御の継続的な改善によりデータストレージ・積層造形コンポジット・標的治療における対応可能機会が拡大しています。これらの要素が相まって、マグネタイトナノ粒子市場は予測期間を通じて安定した二桁台の成長を遂げる態勢にあります。

主要レポートの要点

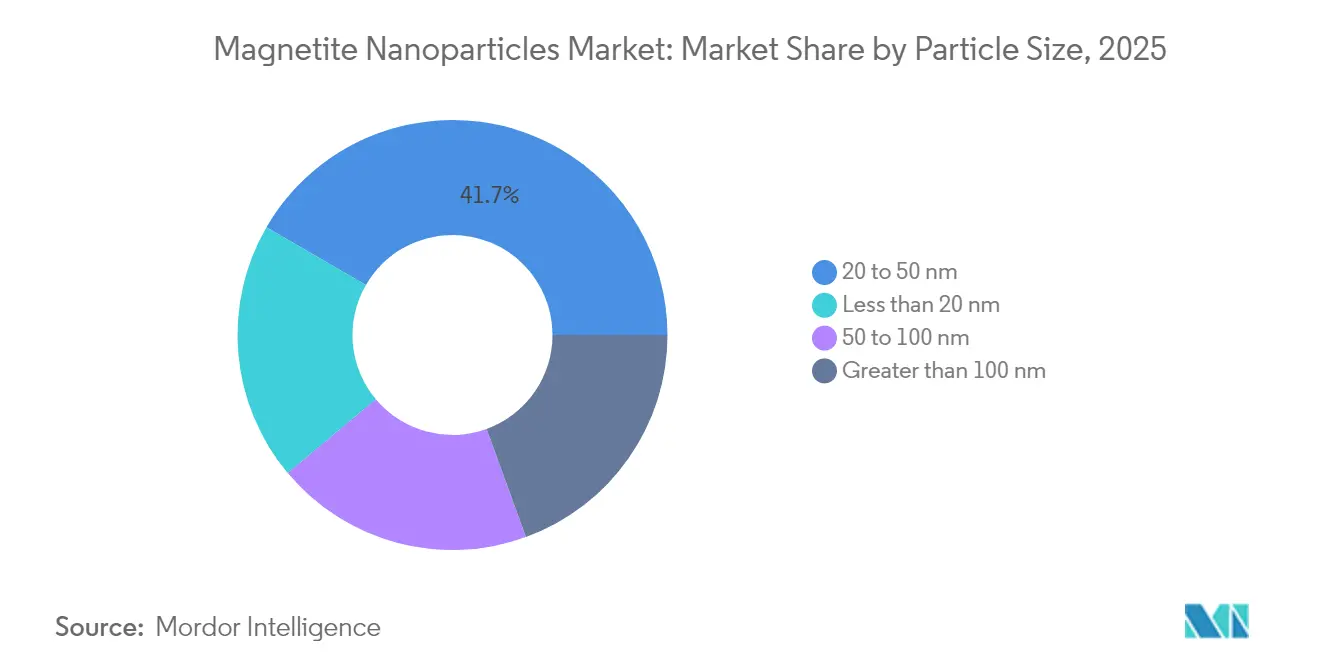

- 粒子サイズ別では、20〜50 nmカテゴリーが2025年のマグネタイトナノ粒子市場シェアの41.65%を占め、一方で20 nm未満の粒子は2031年までに年平均成長率(CAGR)12.61%で拡大する見込みです。

- 合成方法別では、共沈法が2025年に46.78%のシェアを獲得しましたが、ゾルゲル法が年平均成長率(CAGR)11.98%でトップの成長を牽引しています。

- 表面コーティング別では、ポリマー系が2025年に32.41%のシェアを保有し、金コーティンググレードが最速の年平均成長率(CAGR)13.02%を記録しています。

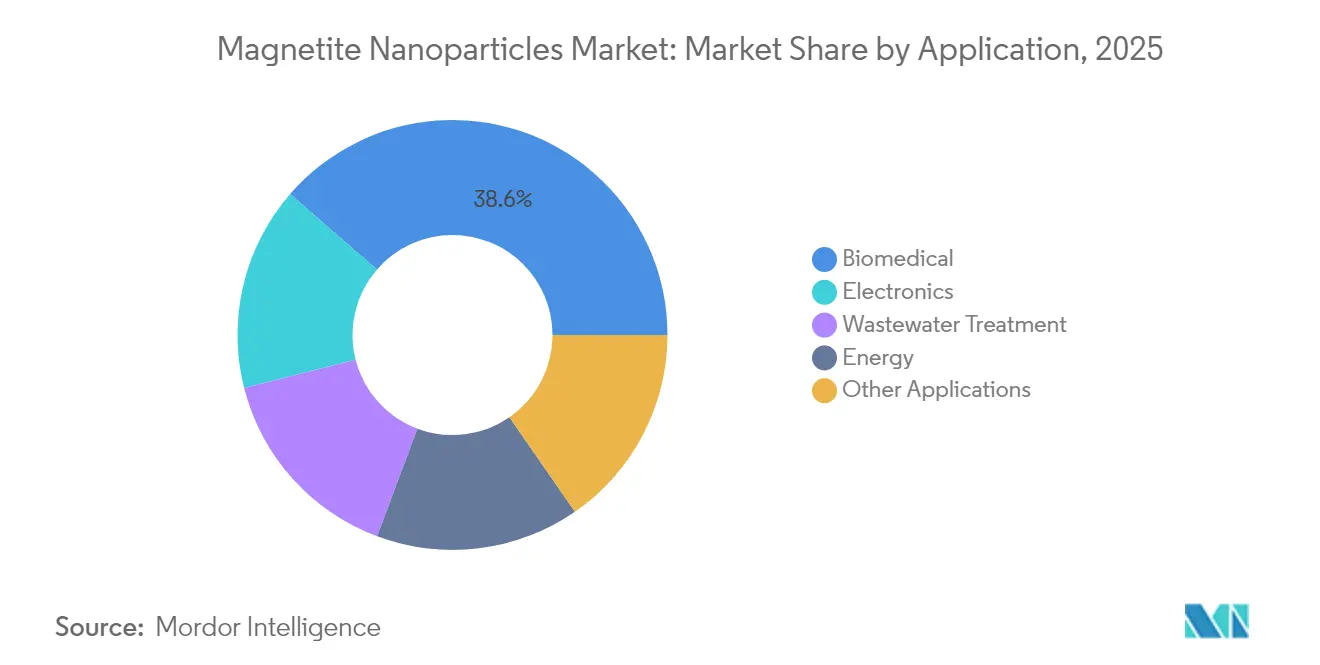

- 用途別では、バイオメディカルソリューションが2025年に売上シェア38.62%でトップとなり、エネルギー用途は2031年までに年平均成長率(CAGR)12.18%で成長すると予測されています。

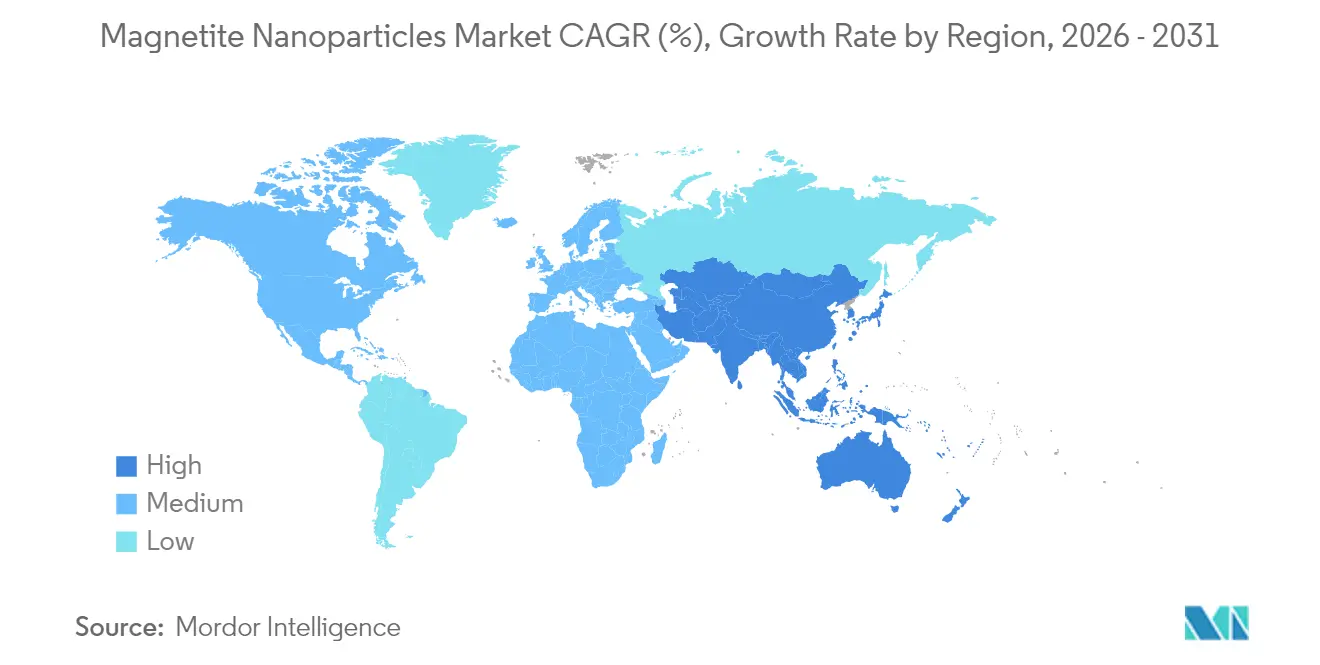

- 地域別では、アジア太平洋が2025年のマグネタイトナノ粒子市場規模の44.35%を占め、2031年まで最高の年平均成長率(CAGR)11.75%を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマグネタイトナノ粒子市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エレクトロニクス産業からの需要増加 | +2.1% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 廃水処理における利用拡大 | +1.8% | 欧州・北米で初期利益を伴うグローバル | 短期(2年以内) |

| バイオメディカル用途の拡大 | +2.4% | 北米・EU、アジア太平洋への拡大 | 長期(4年以上) |

| 積層造形コンポジットへの採用 | +1.2% | 北米・EU製造拠点 | 中期(2〜4年) |

| グリーンアンモニアおよび水素バリューチェーンにおける触媒的役割 | +1.9% | グローバル、工業地域への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エレクトロニクス産業からの需要増加

ナノスケールにおける超常磁性は、エネルギー損失のない可逆的磁化を実現し、高密度データストレージデバイスに重宝される特性です[1]Minjeong Ha、「データストレージのための超常磁性マグネタイト」、Nanoscale、rsc.org。マグネタイトベースのインクは、適度な磁場に応答するフレキシブルセンサーおよびソフトロボットアクチュエーターを実現し、民生用エレクトロニクスの小型化目標を達成します。調整可能な粒子サイズと表面化学により、設計者は一部のレアアース磁石を代替でき、サステナビリティ要件に合致します。実験室研究では、精密に設計されたドメインがスイッチング速度を向上させることが示されており、これはニューロモーフィックチップの前提条件です。アジアの製造ラインが生産を拡大するにつれて単位コストが低下し、次世代エレクトロニクスにおけるより幅広い採用を促進しています。

廃水処理における利用拡大

厳格な排水規制により、重金属・染料・マイクロプラスチックを90%以上の効率で除去しながら磁気分離と触媒の再利用を可能にするマグネタイトナノ粒子吸着剤の導入が促進されています[2]Meseret Dawit Teweldebrihan、「廃水処理におけるマグネタイトナノ粒子」、Frontiers in Environmental Science、frontiersin.org。機能化された表面が医薬品残留物をターゲットにし、新興のマイクロポリュータント規制への処理施設の準拠を支援しています。都市は回収した粒子を複数回再生できるこの技術の循環型プロファイルを高く評価しており、スラッジ量の削減につながっています。産業プレーヤーはマグネタイトコンポジットをバイオチャーと組み合わせ、染料を多く含む繊維廃水における吸着容量を高めています。欧州のパイロットプラントが活性炭と比較した運営コスト削減を実証しており、自治体アップグレードのパイプラインを触媒的に推進しています。

バイオメディカル用途の拡大

腫瘍学において、外部誘導されたマグネタイトナノ粒子が腫瘍に直接化学療法薬を送達し、全身曝露を低減します。磁気温熱療法の試験では、63%の光熱変換効率でマウスモデルにおける腫瘍の完全切除が示されています。表面リガンドが粒子を血液脳関門を越えて運搬し、神経膠芽腫やパーキンソン病治療に新たな選択肢を提示しています。規制上の知見が強化されており、米国における治験薬(IND)申請のパイプラインの拡大がその証拠です。プレミアム価格設定と明確な臨床的有益性が、マグネタイトナノ粒子市場においてバイオメディカルセグメントの突出した売上貢献を維持しています。

積層造形コンポジットへの採用

マグネタイトナノ粒子を3Dプリント用樹脂に埋め込むことで、電磁シールドおよび熱管理機能を備えた軽量ラティスが実現します。航空宇宙サプライヤーは傾斜印刷を活用して部品形状に沿って磁気特性を調整し、部品点数を削減しています。自動車用電子機器筐体では、マグネタイトが高価な金属インサートを使用せずに放熱を向上させます。プログラマブルコンポジットは印刷後の調整を可能にし、短時間の磁場照射によって粒子鎖を再配向させ、剛性や導電性を変化させることができます。産業用プリンターがマルチマテリアル機能を追加するにつれて、磁気応答性フィードストックへの需要が高まり、マグネタイトナノ粒子市場に段階的な量の増加をもたらしています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性 | -1.4% | コスト重視の用途で深刻な影響を受けるグローバル | 短期(2年以内) |

| 工業規模での粒子サイズ均一性の課題 | -2.1% | 製造地域、特にアジア太平洋 | 中期(2〜4年) |

| 高性能フェライト代替品との競合 | -1.8% | 北米・EUの先進的用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

マグネタイト原料価格は鉄鉱石サイクル全体を追跡しており、長期契約にインデクセーションが欠如している場合に利益率を圧迫する変動にプロデューサーをさらしています。グローバルのマグネタイト資源の40%を保有するオーストラリアは、2025〜26年度の輸出収入が軟化すると予測しており、ナノ粒子ユーザーの交渉力を制限しています。プロデューサーはヘッジングとスクラップフローのリサイクルを採用していますが、景気後退期には拡張のための資本予算が逼迫しています。変動性は固定価格保証が優先される政府資金調達の環境プロジェクトの入札を複雑にしています。自社鉱石資産への垂直統合を深めることでショックを緩和できますが、多額の先行投資が必要です。

工業規模での粒子サイズ均一性の課題

±5 nm以下の均一な粒子径は再現可能な磁気特性に不可欠ですが、数百リットルを超えるバッチリアクターでは正確な温度と混合プロファイルを維持することが困難です。後処理の篩い分けは、薬物送達などの高仕様市場でプロセスコストを最大20%引き上げます。マイクロ流体合成は実験室レベルの制御を提供しますが、スループットが1日あたりキログラム規模に留まっています。インラインアナリティクスおよび自動フィード制御への投資はロット間のばらつきを軽減しますが、現在の価格では回収期間が3年を超えます。スケーラブルな精密方法が成熟するまで、厳格な仕様が求められるエレクトロニクスおよびバイオメディカルニッチにおける採用は供給制約に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

粒子サイズ別:20 nm未満の粒子が次世代用途を牽引

20〜50 nmの粒子が2025年の体積の41.65%を占め、高い磁気モーメントと懸濁安定性のバランスが取れており、分離樹脂やMRIトレーサーに理想的です。しかし、20 nm未満の粒子は、先進治療の開発者が生体膜を横断する能力を活用するとして、最高の年平均成長率(CAGR)12.61%を記録しています。量子サイズ効果により磁気結晶異方性が低下し、迅速な消磁が確保されることで、安全なin vivo使用に不可欠です。粒子径が小さいほど触媒表面積が増大し、水素発生における拡散経路を短縮します。製造業者はスケールアップ中のオストワルト熟成と戦っていますが、連続フロー反応器を使用したパイロットラインが有望性を示しています。

50〜100 nmの粒子は、強い磁化が沈降リスクを相殺する磁気カロリー冷却およびバルク分離に対応しています。100 nmを超えると、用途は大型磁気フィルターおよび振動ダンパー用強磁性流体に絞られます。時間の経過とともに、プロセス最適化と厳格な統計的制御により、出力が20 nm未満の層に傾く可能性が高く、マグネタイトナノ粒子市場のミックスを再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

合成方法別:ゾルゲル革新が共沈法の優位性に挑戦

共沈法は単純な塩類、常圧、手頃なリアクターを使用するため、2025年のグローバル生産量の46.78%を占めました。しかし、バッチ間の製品ばらつきが高精度ニーズを持つ顧客に代替方法を求めさせています。ゾルゲルラインは狭いサイズ分布と均一な表面化学を実現し、マグネタイトナノ粒子市場全体を上回る年平均成長率(CAGR)11.98%を刺激しています。シリカマトリックス内での制御された加水分解により、薬物充填と持続放出に理想的な多孔質マグネタイト球が得られます。

熱分解法は単分散シードに対して実験室で依然として人気がありますが、有機溶媒への依存がスケールでのコストと環境上の懸念を高めています。マイクロエマルション経路は10 nm未満の粒子を可能にしますが、界面活性剤除去の課題に悩まされています。研究者たちはエネルギー削減と調整可能な結晶性を約束する常圧マイクロプラズマ経路を試験的に実施しています。採用は、ナノスケールの精度を失わずにトン規模のスループットを実証することにかかっています。

表面コーティング別:ポリマー優位性が金コーティングの破壊的革新に直面

ポリマーシェルは、簡単な化学、低コスト、調整可能な機能性のおかげで、商業用マグネタイトナノ粒子の32.41%を覆っています。ポリエチレングリコールコーティングは静脈内投与のためのステルス特性を付与し、キトサン層は水質浄化におけるリン酸塩への結合を改善します。しかし、金コーティング粒子は臨床医がその光熱効果と不活性を高く評価するとして、活発な年平均成長率(CAGR)13.02%を記録しています。金のマントルとマグネタイトコアを組み合わせることで、イメージング、温熱療法、リアルタイムトラッキングに有用なデュアルモダリティ薬剤が生まれ、ポリマーグレードをはるかに上回る価格帯になります。

シリカコーティングは不活性が重要な過酷な化学プロセスで依然として好まれており、無コーティングマグネタイトは後反応コーティングが経済的なバルク触媒に利用されています。生体適合性とプラズモン活性を組み合わせたポリマーグラフト金シェルなど、革新的な二層アプローチが登場しており、より深いセグメント化を予兆しています。機能的要求が高まるにつれ、コーティング技術はマグネタイトナノ粒子業界内の主要な差別化要因となっています。

用途別:バイオメディカルの優位性がプレミアム価格を牽引

バイオメディカルセグメントは2025年のマグネタイトナノ粒子市場の38.62%を占めました。病院はガドリニウムへの曝露を減らしながらMRIの鮮明さを向上させるマグネタイトベースの造影剤を採用しています。磁気粒子イメージングのプロトタイプは純粋な超常磁性を活用して電離放射線を回避し、新たな診断収入源を予兆しています。腫瘍学試験では、磁気温熱療法が最小限のオフターゲット加熱で腫瘍内温度を43°C以上に上昇させることができると確認されており、マグネタイト製剤のビジネスケースを強化しています。別の研究では、心臓学研究者がマグネタイトでコーティングされた塞栓ビーズをテストして血栓溶解酵素を閉塞した血管に直接誘導しています。高い規制審査が認証期間を長引かせていますが、プレミアム価格が負担を相殺し、市場平均を上回るセグメント利益率を維持しています。

一方、エネルギー用途セグメントは、電解槽メーカーがマグネタイト触媒をアルカリスタックに統合するとして年平均成長率(CAGR)12.18%で最も速く拡大しています。炭素回収パイロットがマグネタイトナノ粒子とアミン吸着剤を組み合わせて再生エネルギー効率を向上させています。エレクトロニクスと廃水処理は継続的な小型化と厳格な排水基準に支えられて中一桁台の成長を記録しています。総じて、多様化した需要がマグネタイトナノ粒子市場を支え、単一の最終用途におけるショックから保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のマグネタイトナノ粒子市場収益の44.35%を生み出し、各国政府がナノテクノロジーの研究開発に300億米ドル以上を投入するとして年平均成長率(CAGR)11.75%で成長を続けています。中国の特許量は、多国籍企業とのライセンスまたは共同開発契約の交渉において地場企業に交渉力を与えています。深圳と蘇州のクラスターは前駆体塩から表面改質分散液に至る統合サプライチェーンを擁し、輸出顧客へのリードタイムを短縮しています。インドと韓国は、それぞれ医療機器製造および半導体パッケージングへの奨励策を通じて勢いを加えています。

北米は深いバイオメディカル研究能力と防衛支出を活用してプレミアムニッチを維持しています。米国は磁気誘導療法の臨床トランスレーションをリードし、カナダは国内のマグネタイト鉱石を高付加価値の川下製品に変換する採掘からナノ材料へのプロジェクトを支援しています。しかし、高い労務コストと厳格な職場安全規制が大規模生産を制約し、この地域をコモディティグレードの純輸入国にしています。

欧州はサステナビリティ目標を追求し、マグネタイト吸着剤を使用して水質指令と循環経済の義務を満たしています。ホライズン・ヨーロッパなどの協力ネットワークが、グリーン水素スキームにおけるマグネタイト触媒を検証するパイロットプラントに資金を提供しています。しかし厳格なREACH規制が認証サイクルを長期化させ、一部の生産を完成製剤として再輸入される前にアジアの受託工場に移行させています。南米および中東・アフリカは、鉱業・石油・農業セクターがコスト効果の高い修復・触媒技術を求めるとして初期段階の機会を提示していますが、インフラとスキルの不足が普及を遅らせています。

競争環境

マグネタイトナノ粒子市場は、規模の優位性ではなく技術的差別化で競合する多数の専門サプライヤーによって中程度の断片化を示しており、工業規模で一貫した品質を達成できる企業に機会をもたらしています。American Elementsは純度99.999%までの製品を市場に提供し、バッチのトレーサビリティを重視して溶媒または生体適合性バッファー中の分散液を仕立てています。

垂直統合が原材料変動に対するヘッジとして浮上しており、中国およびオーストラリアのプレーヤーがマグネタイト鉱体の権益確保に動いています。他社は医薬品クライアント向けに表面機能化製剤を共同開発するために受託研究機関と提携し、技術サービスを収益源に変えています。戦略的投資は自動品質管理システムとインライン粒子サイジングに向かっており、医療およびエレクトロニクス認証を取得するためです。

マグネタイトナノ粒子業界リーダー

American Elements

Merck KGaA

Thermo Fisher Scientific Inc.

SkySpring Nanomaterials Inc.

Fortis Life Sciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年11月:Ascensus Specialties LLCは、英国市場向けにAscensusの高純度・研究グレードの触媒、リガンド、有機金属、金属カルボニル、CVD/ALD前駆体の独立流通業者であるStrem Chemicals UKの事業および特定資産の取得を発表しました。

- 2022年7月:Fortis Life SciencesはnanoComposixの取得を発表しました。Fortis Life Sciencesは磁性粒子の開発と製造の分野における新たな勢力として台頭しています。

グローバルマグネタイトナノ粒子市場レポートスコープ

磁気ナノ粒子は、ニッケル、コバルト、鉄などの金属から構成されるナノ材料の一クラスで、強磁性、常磁性、または超常磁性の特性を持ちます。薬物送達、温熱療法、磁気共鳴画像法、細胞分離を含むバイオメディスンで広く使用されています。市場は用途と地域によってセグメント化されています。用途別では、市場はバイオメディカル、エレクトロニクス、廃水処理、エネルギー、その他の用途にセグメント化されています。本レポートは、主要地域における15か国のマグネタイトナノ粒子の市場規模と予測もカバーしています。各セグメントの市場規模と予測は売上高(百万米ドル)に基づいています。

| 20 nm未満 |

| 20〜50 nm |

| 50〜100 nm |

| 100 nm超 |

| 共沈法 |

| 熱分解法 |

| マイクロエマルション法 |

| ゾルゲル法 |

| その他 |

| 無コーティング |

| ポリマーコーティング |

| シリカコーティング |

| 金コーティング |

| その他のコーティング |

| バイオメディカル |

| エレクトロニクス |

| 廃水処理 |

| エネルギー |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 粒子サイズ別 | 20 nm未満 | |

| 20〜50 nm | ||

| 50〜100 nm | ||

| 100 nm超 | ||

| 合成方法別 | 共沈法 | |

| 熱分解法 | ||

| マイクロエマルション法 | ||

| ゾルゲル法 | ||

| その他 | ||

| 表面コーティング別 | 無コーティング | |

| ポリマーコーティング | ||

| シリカコーティング | ||

| 金コーティング | ||

| その他のコーティング | ||

| 用途別 | バイオメディカル | |

| エレクトロニクス | ||

| 廃水処理 | ||

| エネルギー | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのマグネタイトナノ粒子市場の予測値は?

市場は年平均成長率(CAGR)9.62%に牽引されて2031年までに1,494億4,400万米ドルに達すると予測されています。

現在最も高い収益を生み出している用途は?

バイオメディカル用途が2025年の売上高の38.62%でリードしており、主に標的薬物送達とイメージングによるものです。

20 nm未満の粒子が普及している理由は?

優れた表面積と超常磁性特性を提供し、次世代治療および触媒プロセスを支援しています。

グローバル供給におけるアジア太平洋の優位性は?

同地域は2025年の収益の44.35%を供給し、強力な特許産出と政府資金に推進されて最高の年平均成長率(CAGR)11.75%を示しています。

最終更新日: