シンガポール高級品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

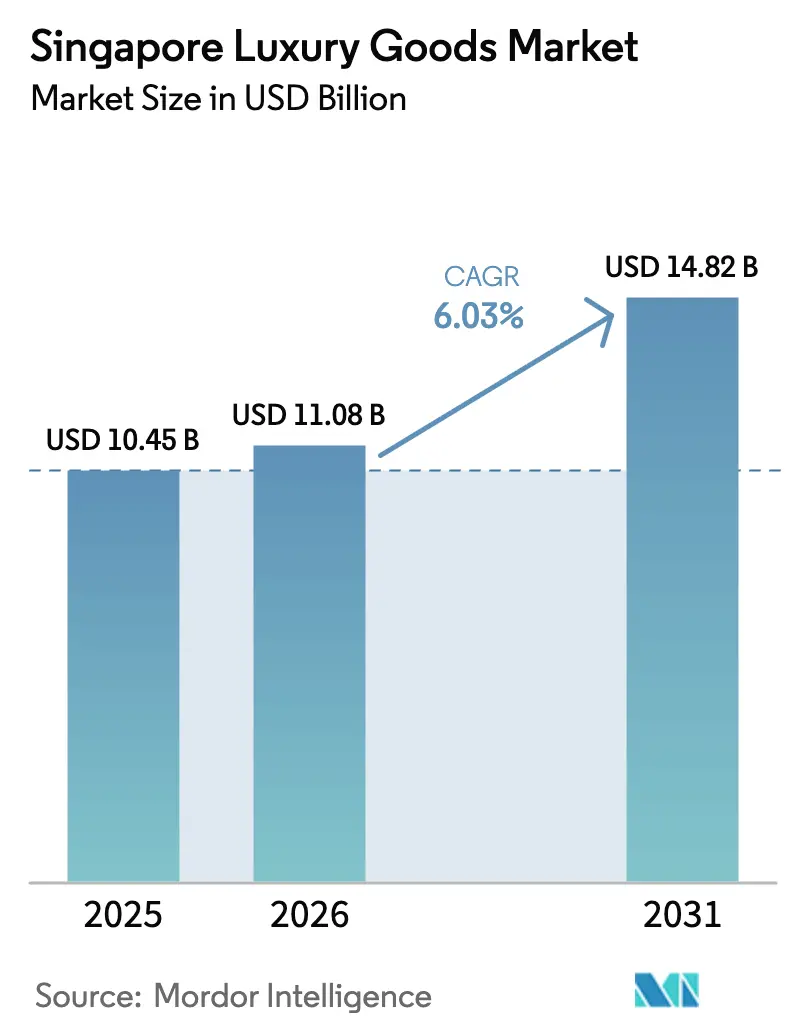

| 基準年の市場規模 (2025) | 10.45 十億米ドル |

| 市場規模 (2026) | 11.08 十億米ドル |

| 市場規模 (2031) | 14.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

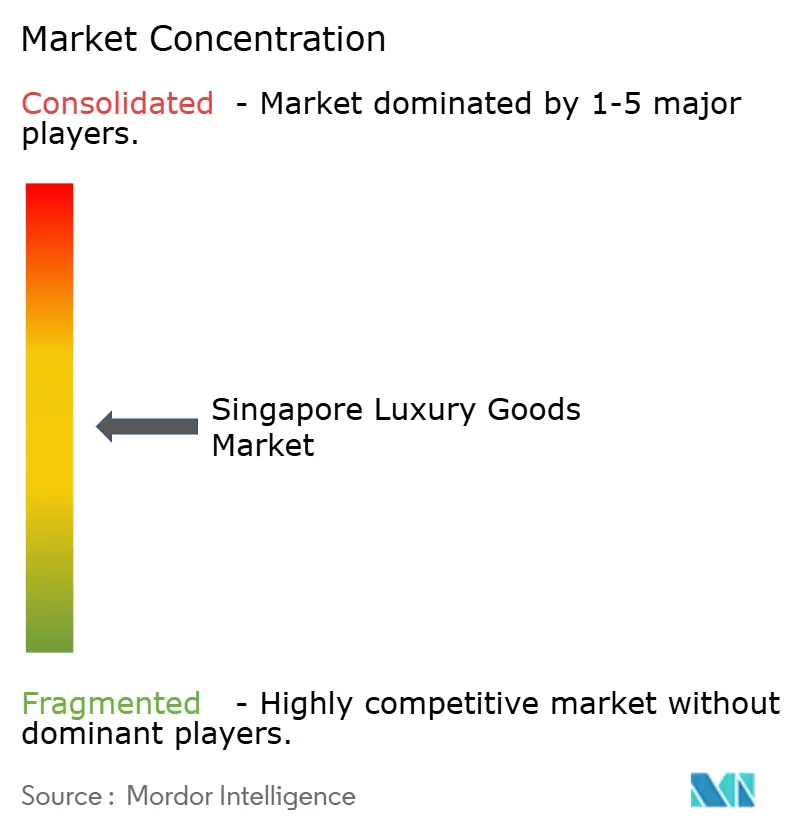

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール高級品市場分析

シンガポール高級品市場規模は、2025年のUSD 104億5,000万から2026年にはUSD 110億8,000万へと成長し、2026〜2031年における CAGR 6.03%で2031年までにUSD 148億2,000万に達すると予測されています。また、2025〜2030年の予測期間中に堅調なCAGR 6.42%で、2030年までにUSD 142億6,000万に達すると見込まれています。この成長は、可処分所得の増加、プレミアム・高品質製品への傾倒の高まり、および国内における世界的高級ブランドの強固な存在感など、いくつかの重要な要因によって牽引されています。シンガポールが世界的な金融ハブおよびプレミア観光地としての戦略的ポジションを占めていることが、国内外の富裕層消費者を引き付け、市場をさらに強化しています。また、パーソナライズされたショッピング体験やサステナブルな高級品への重視が高まるなど、消費者行動の変化も見られます。特にミレニアル世代とZ世代を中心とした若年層が重要な消費者基盤として台頭し、革新的かつ独占的な高級品への需要を牽引しています。さらに、デジタルプラットフォームおよびeコマースの急速な普及が高級品の購入方法に革命をもたらし、消費者にとってのアクセスしやすさと利便性が向上しています。

主要レポートの重要ポイント

- 製品タイプ別では、ジュエリーが2025年のシンガポール高級品市場シェアの26.05%を獲得しました。ウォッチは2031年までに最も速いCAGR 6.92%を記録すると予測されています。

- エンドユーザー別では、女性が2025年のシンガポール高級品市場の55.74%を占め、一方、男性はCAGR 7.55%で2031年まで最も急成長するコホートを代表しています。

- 流通チャネル別では、単一ブランド店舗が2025年の売上の36.62%を保有し、オンラインストアは2026〜2031年にCAGR 7.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール高級品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 富裕層およびHNWI人口の増加 | +1.8% | シンガポールのコア、東南アジアへの波及 | 中期(2〜4年) |

| ソーシャルメディアおよびセレブリティ・エンドースメントの影響 | +1.2% | シンガポール都市部 | 短期(2年以内) |

| 高級eコマースプラットフォームの拡大 | +1.5% | シンガポール全国、地域ハブ効果 | 中期(2〜4年) |

| 富裕層の若年層 | +0.9% | シンガポール都市部、地域的影響 | 長期(4年以上) |

| 限定版製品への消費者傾倒 | +0.6% | シンガポールのプレミアム地区、観光地帯 | 短期(2年以内) |

| 高級ブランドのグローバル化 | +0.7% | 東南アジアへの地域的ゲートウェイとしてのシンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

富裕層およびHNWI人口の増加

富裕層の増加および超富裕層個人(HNWI)の人口増加は、シンガポール高級品市場の重要な牽引要因です。個人の可処分所得の増加と資産蓄積の拡大が、プレミアムおよび高級品に対する需要の高まりをもたらしています。クレディ・スイス・リサーチ・インスティテュートによると、2024年においてシンガポールには330,752人のハイ・ネット・ワース(HNW)個人および1,739人のウルトラ・ハイ・ネット・ワース(UHNW)個人が居住しています [1]出典:クレディ・スイス・リサーチ・インスティテュート、「グローバル・ウェルス・レポート2025」、www.smartwealth.sg。この実質的な富の集中は、高級品消費を促進するだけでなく、この富裕層に対応するためのグローバル高級ブランドの市場参入を奨励しています。シンガポールは世界的な金融ハブとして、多数のHNWIおよびUHNWIを引き付け、市場の成長をさらに促進しています。また、国の安定した経済、有利な税制政策、および強固な小売インフラが、高級品市場の繁栄に理想的な環境を作り出しています。高級ショッピング地区、高級ブティック、および独占的な小売体験の存在が、富裕層消費者における高級品の魅力をさらに高め、アジア太平洋地域における高級品の主要市場としてのシンガポールの地位を確固たるものにしています。

ソーシャルメディアおよびセレブリティ・エンドースメントの影響

ソーシャルメディアおよびセレブリティ・エンドースメントは、シンガポール高級品市場を大きく牽引しています。ソーシャルメディアプラットフォームの広範な利用により、消費者が高級ブランドを発見・関与する方法が変革されました。インスタグラム、フェイスブック、TikTokなどのプラットフォームは高級品を紹介するための主要チャネルとして機能し、ブランドがより広い視聴者にリーチして憧れの価値を生み出せるようにしています。セレブリティ・エンドースメントは、著名人の信頼性と魅力を活用することで、この影響力をさらに増幅させます。セレブリティはしばしばトレンドセッターとして機能し、高級ブランドとの関連性が消費者のブランド認知と購買意欲を高めます。ソーシャルメディアの普及率が高く、消費者がブランド意識の高いシンガポールでは、これらのエンドースメントが購買決定を形成する上で極めて重要な役割を果たします。シンガポール統計局によると、2024年のシンガポールにおけるモバイル普及率は165%と観測されており [2]出典:シンガポール統計局、「情報通信・メディア」、www.singstat.gov.sg、デジタルプラットフォームの広範なリーチを示しています。また、ソーシャルメディアインフルエンサーが高級品を宣伝するインフルエンサーマーケティングの統合が、ブランドにとって重要な戦略となっています。強力なフォロワーとニッチな魅力を持つインフルエンサーは、特定の消費者セグメントを効果的にターゲットとし、エンゲージメントと売上を促進することができます。

高級eコマースプラットフォームの拡大

高級eコマースプラットフォームの拡大は、シンガポール高級品市場の重要な牽引要因です。これらのプラットフォームは、シームレスなオンラインショッピング体験を提供することで、プレミアム製品への需要の高まりにますます応えています。強化されたデジタルインフラと、スマートフォンおよびインターネット接続の普及率の上昇が相まって、高級ブランドがより広い顧客層にリーチすることを可能にしています。また、パーソナライズされたレコメンデーション、バーチャル試着、独占的なオンラインコレクションなどの機能が富裕層消費者を引き付けています。自宅からのショッピングの利便性と、安全な決済オプションおよび効率的な配送サービスが組み合わさることで、シンガポールにおける高級eコマースの成長がさらに促進されています。このトレンドは消費者行動を再形成し、市場を前進させています。さらに、高級ブランドとeコマースプラットフォームとのコラボレーションが独占的なパートナーシップを生み出し、オンラインショッパーに限定版製品やユニークな体験を提供しています。ソーシャルメディアとデジタルマーケティング戦略の影響力の高まりも、これらのプラットフォームを通じた高級品のプロモーションにおいて重要な役割を果たしています。

富裕層の若年層

富裕層の若年層は、シンガポール高級品市場の重要な牽引要因として機能しています。シンガポール統計局の報告によると、2024年においてシンガポール人の40%以上が15歳から39歳の年齢層に属しています [3]出典:シンガポール統計局、「人口に関する主要年次指標」、www.singstat.gov.sg。この相当な割合の人口が高級品の主要な消費者基盤を形成しており、この年齢層の個人は高い可処分所得とプレミアム製品への強い傾倒を特徴とすることが多いです。シンガポールの若年消費者は、独占性、ステータス、および優れた品質への欲求から、高級ブランドへの関心を高めています。彼らのテクノロジーへの精通とデジタルプラットフォームおよびソーシャルメディアへの積極的な関与が、高級トレンドへの露出をさらに増幅させ、ハイエンド製品を採用・投資する可能性を高めています。さらに、パーソナライズされたユニークな体験に対するこの層の好みが、高級ブランドに革新を促し、これらの進化する需要に対応するための製品・サービスを調整させています。その結果、この影響力のあるグループの支出習慣と嗜好が高級ブランドの戦略を形成し、市場内の成長と競争を促進しています。

制約要因影響分析*

| 制約要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要小売賃料の高騰 | -0.8% | シンガポールのオーチャード・ロード、マリーナ・ベイのプレミアム地区 | 短期(2年以内) |

| 激しい市場競争 | -0.6% | シンガポール全国、地域的競争波及 | 中期(2〜4年) |

| 偽造品の入手可能性 | -0.4% | シンガポールの国境、地域のサプライチェーン | 中期(2〜4年) |

| 新品からリセールへのサステナビリティ主導のシフト | -0.7% | シンガポール都市部、環境意識の高いセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

激しい市場競争

激しい競争が市場全体を支配しており、シンガポール高級品市場の重要な制約要因として機能しています。多数の確立されたプレーヤーと新規参入者の存在が競争を激化させ、企業が自社の製品・サービスを差別化することを困難にしています。この競争環境はしばしば積極的な価格戦略、販促活動、およびイノベーション競争につながり、利益率を圧迫する可能性があります。また、高度な競争が、市場ポジションを維持するためのマーケティングおよびブランディング活動への多大な投資を企業に強いており、運営コストをさらに増加させています。こうした力学が市場プレーヤーにとって困難な環境を生み出し、成長可能性と市場全体のパフォーマンスに影響を与えています。さらに、高級ブランドと製品による市場の飽和が新規参入者の足場確立を困難にする一方、既存プレーヤーは顧客ロイヤルティの維持という継続的な圧力に直面しています。パーソナライズされたユニークな体験をますます求める消費者の嗜好の進化が、競争環境をさらに複雑にしています。

偽造品の入手可能性

偽造品の入手可能性は、シンガポール高級品市場の重要な制約要因となっています。偽造品は、正規の高級品のほんの一部の価格で販売されることが多く、高級ブランドの独占性と知覚価値を損なっています。この問題は、正規メーカーおよび小売業者の収益に影響を与えるだけでなく、市場における消費者の信頼を侵食します。偽造品の拡散は、高品質の複製品をより容易に製造可能にする技術の進歩と、その流通に便利なチャネルを提供するオンラインプラットフォームの台頭によって促進されています。また、偽造品の存在はブランド・エクイティを希薄化し、企業がプレミアムポジショニングを維持することに課題をもたらします。偽造品はまた、低価格の代替品を求める消費者が偽物を選択する可能性があるため、正規プレーヤーにとって高度に競争的な環境を作り出し、本物の高級品の売上にさらに影響を与えています。問題をさらに複雑にするのは、特に差異を識別する専門知識を持たない消費者にとって、偽造品と本物を区別することの困難さです。この問題への対処には、厳格な規制措置、消費者意識の向上、および市場プレーヤーによる強固な偽造防止戦略が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジュエリーの優位性とウォッチのイノベーション

2025年において、ジュエリーはシンガポール高級品市場における優位性を維持し、業界全体の26.05%という圧倒的なシェアを確保しました。このリーダーシップポジションは、貴金属および高価値製品における地域高級品取引のハブとしてのシンガポールの役割を強調しており、国内消費者と国際的な購入者の両方を引き付けています。シンガポールの戦略的な立地と強固な金融インフラが、高付加価値製品の理想的なゲートウェイとなっています。取引の力学を超えて、ジュエリーはアジア全域で深い文化的重要性を持っており、金やその他の貴金属は安全性、繁栄、および長期的な資産保全の象徴とされています。シンガポールおよび周辺地域の多くの富裕層消費者にとって、ジュエリーの購入はライフスタイルの選択としてだけでなく、固有の金融価値を持つ投資としても見られています。

ウォッチカテゴリーは、2031年まで CAGR 6.92%で拡大する最も急成長するセグメントになると予測されています。この成長軌跡は、超富裕層個人がますます高級時計をステータスシンボルと収集可能な資産の両方として見るようになる中での消費者嗜好の変化を反映しています。希少および限定版ウォッチに対するグローバルな需要が急増しており、シンガポールの高級小売エコシステムはこのモメンタムを捉えるのに適した立場にあります。真正性、透明性、および主要なスイスおよびヨーロッパブランドへのアクセスに関するシンガポールの評判が、高額購入における消費者の信頼を高めています。さらに、若い富裕層の購入者が高級ウォッチに強い関心を示しており、従来の投資主導の購入と並んで拡大する憧れ消費を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性がリードし男性が加速

2025年において、女性はシンガポール高級品市場の最大シェアを占め、総売上の55.74%を支配しました。この優位性は、高級品セクターにおける伝統的な消費パターンと密接に結びついており、女性は歴史的にジュエリー、アパレル、ハンドバッグ、パーソナルアクセサリーなどのカテゴリーの主要な消費者基盤を代表してきました。文化的規範と長年にわたって確立されたマーケティング慣行が、高級品小売戦略における女性消費者の中心性を強化しています。さらに、シンガポールおよびより広いアジア地域の女性は、高級品をライフスタイルの向上と社会的アイデンティティの表現の両方として捉えることが多く、カテゴリーを超えた持続的な需要に貢献しています。世代間の富の移転と女性の富裕化の高まりに影響を受けて、女性は確立された高級品セグメントと新興の高級品セグメントの両方においてプレミアム購入を牽引し続けています。

対照的に、男性向け高級品セグメントは最も急成長するカテゴリーとして台頭しており、2031年まで CAGR 7.55%で成長すると予測されています。この急速な成長は、男性消費者がより広い高級品参加を受け入れる方法を反映した、性別に基づく購買行動の根本的な変化を示しています。ウォッチと自動車が引き続き主要な購入品である一方、今日のシンガポールの男性消費者は、個性と個人的な表現を強調するスキンケア製品、ハイエンドファッション、アクセサリーにますます引き付けられています。富裕層男性における男性らしさの進化する認識が、憧れ消費と投資志向の購入によって牽引される、より広い高級品参加への道を開いています。特に若い世代は、アイデンティティ、ライフスタイルの洗練、および金融的識別力の声明として高級品を求めています。

流通チャネル別:単一ブランド店舗がデジタル成長を支える

2025年において、単一ブランド店舗はシンガポール高級品市場の最大シェアを保有し、全体売上の36.62%を支配しました。この優位性は、高級品セクターにおける独占的でコントロールされた小売環境の継続的な重要性を浮き彫りにしています。高級ブランドは、富裕層消費者に没入的な体験を提供し、強い感情的つながりを構築し、ブランドの威信を維持するために、キュレートされた物理的空間に大きく依存しています。多くの購入者にとって、パーソナライズされたサービスから感覚的なエンゲージメントに至るまでの店内での体験は、製品そのものと同様に重要です。世界的なショッピング目的地としてのシンガポールの地位が、単一ブランドブティックの関連性を強化しており、これらは国内外の顧客に対応するためにハイエンドの小売地区に戦略的に配置されることが多いです。この持続的な強さは、急速なデジタル化の時代においても、物理的な店舗が高級小売戦略と消費者信頼の礎であり続けることを示しています。

対照的に、オンライン高級品小売は最も急成長する流通チャネルとして台頭しており、2031年まで CAGR 7.31%で拡大すると予測されています。この加速は、消費者エンゲージメントモデルのデジタルトランスフォーメーションと、eコマーストランザクションに対する超富裕層個人の快適さの高まりによって推進されています。安全な決済システム、バーチャル試着技術、およびキュレートされたオンライン体験の進歩が、高級ブランドが顧客と接続する方法を再形成しています。特に若い消費者がこのデジタル普及を牽引しており、オンラインショッピング体験における利便性、独占性、パーソナライズされたレコメンデーションを重視しています。さらに、ブランドは価格設定、真正性、顧客関係のコントロールを維持しながらグローバルリーチを拡大するために、ダイレクト・トゥ・コンシューマープラットフォームへの戦略的投資を行っています。その結果、オンラインストアは急速に拡大しているだけでなく、シンガポールにおける伝統的な高級品小売環境とデジタルファースト戦略のバランスを再定義しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

シンガポール高級品市場は、強固な国内需要、大規模な観光客支出、および富裕層管理・小売ハブとしての地位というユニークな組み合わせにより、東南アジアで際立っています。シンガポールの富裕層居住者基盤(アジアで最も高いミリオネアの集中度の一つを誇る)が、デザイナーアパレル、高級ウォッチ、ジュエリー、高級レザーグッズに至るまでのハイエンド製品の一貫した国内消費を牽引しています。安全性、安定性、コスモポリタンなライフスタイルに対するシンガポールの評判が、裁量的な高級品購入への傾向をさらに育み、旗艦店や独占的な製品・サービスを展開しようとするグローバルブランドと国内流通業者の両方にとって魅力的な市場となっています。

観光はシンガポールの高級品市場パフォーマンスを増幅させる上で極めて重要な役割を果たしています。特に中国、インドネシア、マレーシアからの国際旅行者に人気の目的地として、シンガポールはオーチャード・ロード、マリーナ・ベイ・サンズ、チャンギ空港のジュエルなどの高級小売地区における高い観光客集客の恩恵を受けています。パンデミック後の時代における旅行回復に続いて観光主導の売上は力強い回復を経験し、市場全体の収益に相当なシェアを貢献しています。高級ホテルと世界クラスのショッピングモールの存在がプレミアム体験のシームレスな統合を生み出し、ファッション、ウォッチ、ジュエリー、ハイエンドビューティー製品などのカテゴリー全体の売上をさらに刺激しています。

地理的に見ると、シンガポールのコンパクトな都市景観は、高度に集中した動的な小売ゾーンを可能にし、高級ブランドが視認性と運営効率を最大化できるようにしています。オーチャード・ロードやマリーナ・ベイなどのエリアは、主要なグローバル高級品ブランドにとってのフラッグシップ・コリドーとして機能し、没入的な小売体験と独占的なローンチやポップアップイベントの頻繁な機会を提供しています。一方、eコマース普及の拡大とオムニチャネル戦略が高級ブランドを住宅街のリピーター顧客や若い高級品購入者を含む島全体の富裕層消費者にリーチすることを可能にしています。この独自の地理(都市的で、アクセスしやすく、商業的に活発)が、ASEANだけでなくグローバルにおいても、シンガポールの高級品市場のベンチマークとしての役割を確固たるものにしています。

競合環境

シンガポール高級品市場において、スコア5は中程度の集中度を示しています。このスコアは、グローバルな巨人、地域プレーヤー、および地元の高級ブランドが市場シェアを争って活発に競争する競争環境を反映しています。市場の競争的性質は、広範なポートフォリオ、強固なブランド・エクイティ、および十分な財務リソースを通じて市場を支配するLVMH、Kering、Richemondなどの確立されたグローバルコングロマリットの存在によって牽引されています。これらの企業はスケールメリットを活用して市場における強固な存在感を維持し、多様な消費者嗜好に対応する幅広い高級品を提供しています。マーケティング、イノベーション、流通ネットワークへの多大な投資能力が競争力をさらに強化し、シンガポールの超富裕層個人と富裕層消費者を一貫して引き付けることを可能にしています。

同時に、市場構造は新興地域プレーヤーと地元高級ブランドがニッチを切り開くための十分な機会を生み出しています。これらの小規模プレーヤーはしばしば、特定の顧客セグメントに訴求するビスポークサービス、ユニークな職人技、文化的に共鳴するデザインなどの特化した製品・サービスに焦点を当てています。これらの明確なニッチをターゲットとすることで、より大きな競合他社との差別化を図り、忠実な顧客基盤を構築することができます。また、シンガポールにおけるパーソナライズされた独占的な高級体験への需要の高まりが、これらのニッチブランドと特化した小売業者の成長をさらに支援しています。特に地元ブランドは、シンガポールの豊かな文化的遺産を現代的な高級トレンドとブレンドし、国内外の消費者の心に深く響く製品を創造することで、その強みを活かしています。

シンガポール高級品市場の競争環境は、進化する消費者嗜好とトレンドによっても形成されています。ますます多くの消費者がサステナブルで倫理的に生産された高級品を求めており、グローバルおよび地元のプレーヤーの双方が戦略を適応させることを促しています。このシフトにより、環境にやさしい製品ラインの導入、透明なサプライチェーン、および環境への影響を低減するためのイニシアチブが生まれています。その結果、市場は確立されたプレーヤーと新興プレーヤーの間の競争を促進するだけでなく、高級品セクター内のイノベーションとサステナビリティも推進しています。さらに、デジタル化とeコマースプラットフォームの台頭が競争を激化させており、ブランドは今や物理的な小売空間だけでなくオンライン領域でも競争しています。

シンガポール高級品業界のリーダー

The Swatch Group Ltd

Rolex SA

Richemont SA

Kering SA

LVMH Moët Hennessy Louis Vuitton

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ブルガリは、シンガポールのヘリテージ建築であるタン・イェオク・ニー邸において、ハイジュエリーと高級ウォッチの専用トランクショーを披露しました。エレガントに修復された潮州様式の邸宅を背景に、このイベントでは145点の精巧なブルガリ作品が紹介されました。「トゥルマリ」と題されたこのショーケースは、特にトルマリンに重点を置き、パライバトルマリンからルベライトに至るまでの圧倒的な品揃えを特集し、ラグーン、ミント、ピンク、グリーンの鮮やかな色調を展示しました。

- 2024年8月:イタリアの高級ファッションブランドMarniが、マリーナ・ベイ・サンズのザ・ショップスにシンガポール初のブティックをオープンしました。このモールでは追加のVIP小売体験と独占的な製品プレビューのためのプライベートサロンも予定されています。マリーナ・ベイ・サンズの100平方メートルのスペースには、ミラノのファッションブランドの最新レディース・レディトゥウェアおよびアクセサリーコレクションが展示されています。

- 2024年2月:Cartierがシンガポール・チャンギ空港ターミナル3に新しいブティックを展開し、マーライオンやガーデンズ・バイ・ザ・ベイなどの地元のランドマークにインスパイアされたデザインを特集しました。この拡大は、地元の文化的要素を取り入れながら主要なグローバルハブの旅行者と接続するというCartierの戦略を反映しています。

- 2024年2月:Louis Vuittonがニー・アン・シティに初の超独占的シンガポールブティックをオープンしました。これはベリー・インポータント・クライアント(VIC)のために特別に設計されたものです。690平方メートルのスペースにはプライベートサロン、ヘリテージ展示、フランジパニの木を含む地元のデザイン要素が備わっており、パーソナライズされた体験に対する高級ブランドの注力を示しています。

シンガポール高級品市場レポートの範囲

高級品とは、市場環境において入手可能なプレミアム・ハイエンド製品です。シンガポール高級品市場は、タイプ別に衣料品・アパレル、フットウェア、バッグ、ジュエリー、ウォッチ、その他のアクセサリーにセグメント化されています。流通チャネル別では、市場は単一ブランド店舗、マルチブランド店舗、オンライン小売店舗、その他の流通チャネルにセグメント化されています。各セグメントについて、市場規模と予測は価値ベース(USDミリオン)で行われています。

| 衣料品・アパレル |

| フットウェア |

| アイウェア |

| ジュエリー |

| レザーグッズ |

| ウォッチ |

| その他のタイプ |

| 男性 |

| 女性 |

| ユニセックス |

| 単一ブランド店舗 |

| マルチブランド店舗 |

| オンラインストア |

| その他の流通チャネル |

| 製品タイプ別 | 衣料品・アパレル |

| フットウェア | |

| アイウェア | |

| ジュエリー | |

| レザーグッズ | |

| ウォッチ | |

| その他のタイプ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| ユニセックス | |

| 流通チャネル別 | 単一ブランド店舗 |

| マルチブランド店舗 | |

| オンラインストア | |

| その他の流通チャネル |

レポートで回答される主要な質問

2026年のシンガポールにおける高級品売上の価値はいくらですか?

売上総額はUSD 110億8,000万であり、2031年までにUSD 148億2,000万に達すると予測されています。

現在最も高い収益を生み出している製品カテゴリーはどれですか?

ジュエリーが2025年売上の26.05%のシェアでリードしています。

ウォッチセグメントはどのくらいの速さで拡大すると予測されていますか?

ウォッチは2026〜2031年にCAGR 6.92%で前進すると予測されています。

オーチャード・ロードのブティックに影響を与える賃料トレンドはどうなっていますか?

主要小売賃料は2023年に4.1%上昇し、空室率は10年来の低水準である6.6%まで低下し、ブランドに店舗生産性の最適化を迫っています。

最終更新日: