リチウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

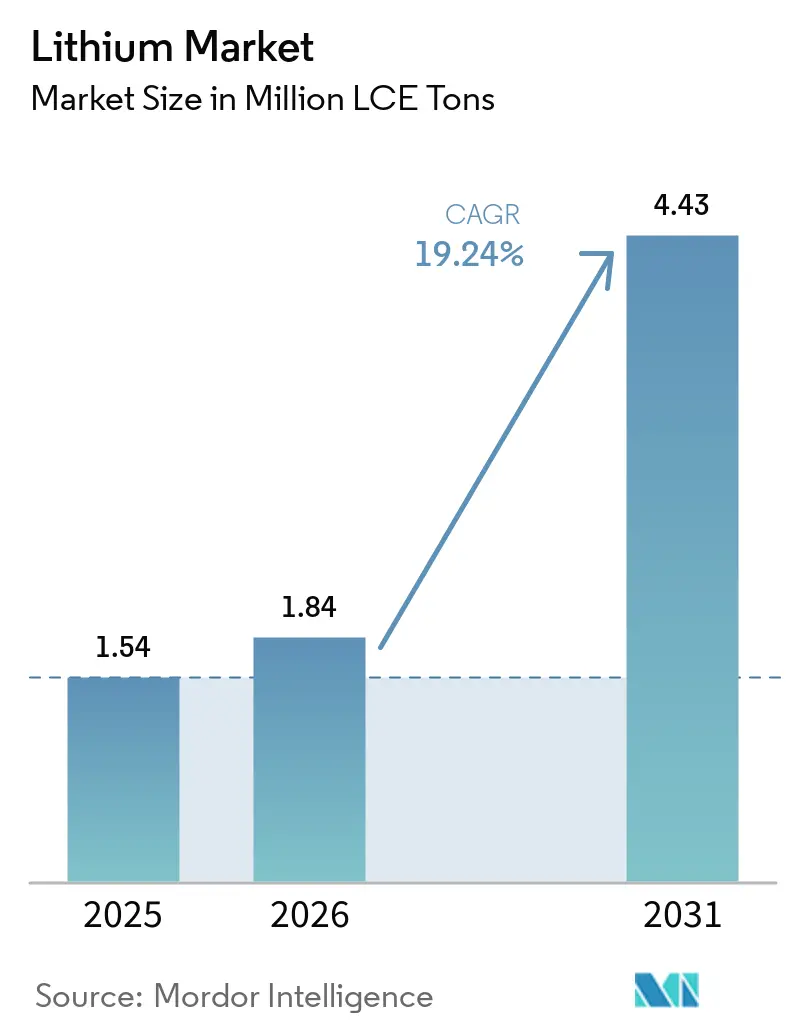

| 市場取引高 (2026) | 1.84 百万LCEトン |

| 市場取引高 (2031) | 4.43 百万LCEトン |

| 成長率 (2026 - 2031) | 19.24% CAGR |

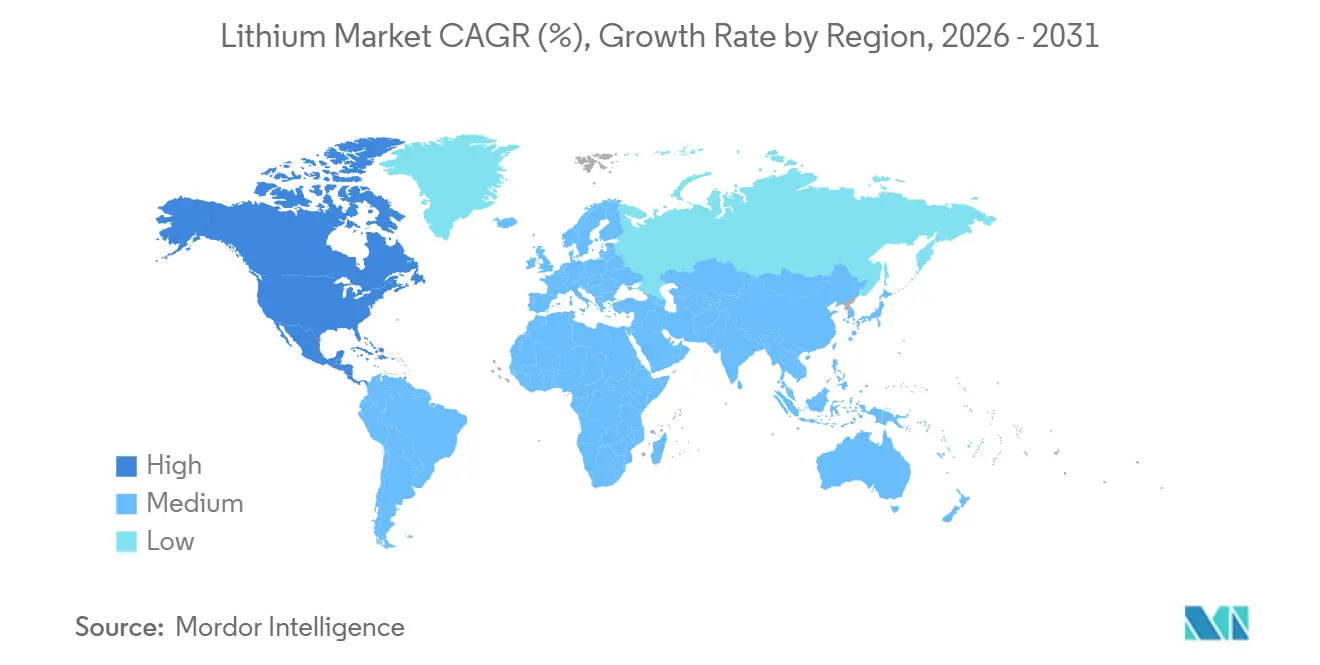

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリチウム市場分析

リチウム市場規模は、2025年の154万LCEトンから2026年には184万LCEトンへと拡大し、2031年には443万LCEトンに達すると予測されており、2026年から2031年にかけてCAGR 19.24%で成長する見込みである。電気自動車(EV)義務化規制の厳格化、電力系統規模の蓄電設備が4時間構成へ移行、および初の商業規模の直接リチウム抽出(DLE)設備がプロジェクトのリードタイムを短縮する中、世界的な需要が加速している。電池パック価格は2025年に重要な節目となる1キロワット時あたり110米ドルを下回り、内燃機関車との総所有コストの差が縮小した。これにより自動車メーカーは、今後10年間の原料確保に向けて複数年にわたる引き取り契約を締結するに至った。同時に、中国の中堅コンバーターが上流の供給を上回るペースで精製能力を拡大したことで、スポット価格が1トンあたり1万米ドルを下回り、高コスト生産者は操業停止を余儀なくされた。記録的な消費量と周期的な供給過剰の間に生じるこうした緊張関係は、契約構造を変化させており、相手先ブランド製造業者(OEM)がフロアプライス条項を求める一方、鉱山会社はマージン維持のために垂直統合に注力している。

主要レポートのポイント

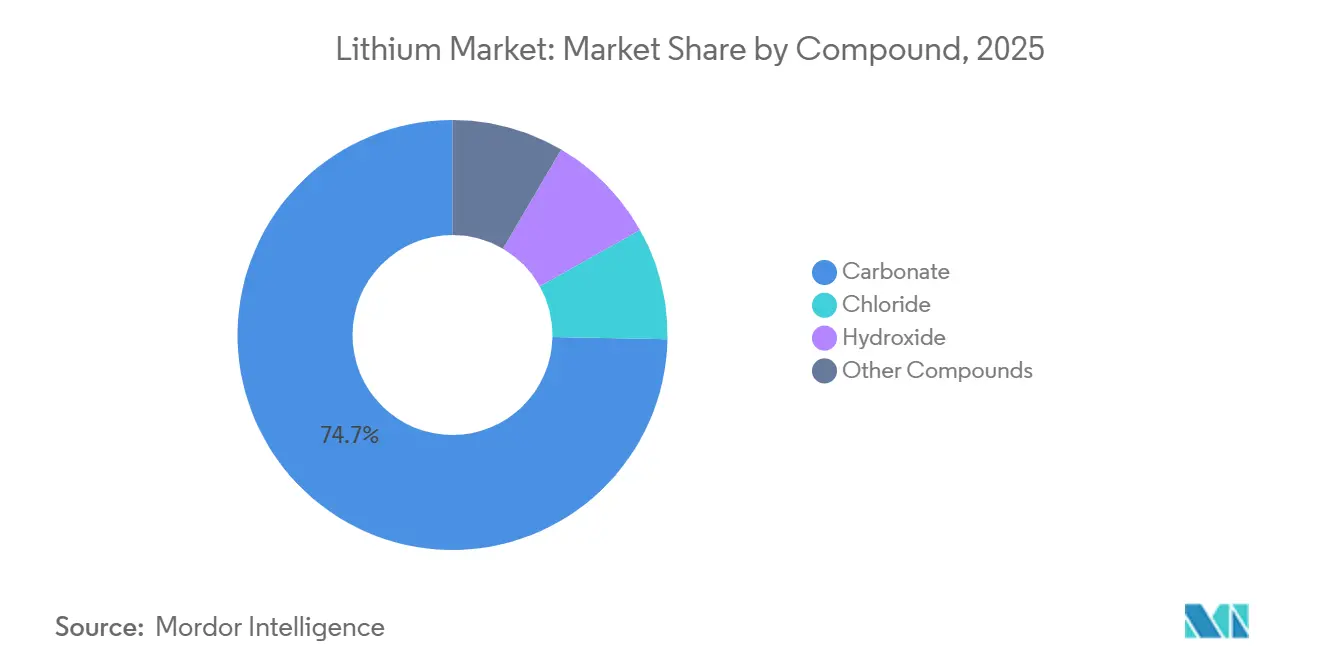

- 化合物別では、炭酸塩が2025年のリチウム市場シェアの74.68%を占めてトップとなり、水酸化物は2031年にかけてCAGR 23.07%で拡大すると予測されている。

- 用途別では、電池セグメントが2025年のリチウム市場シェアの79.59%を占め、2031年にかけてCAGR 21.19%で成長すると予測されている。

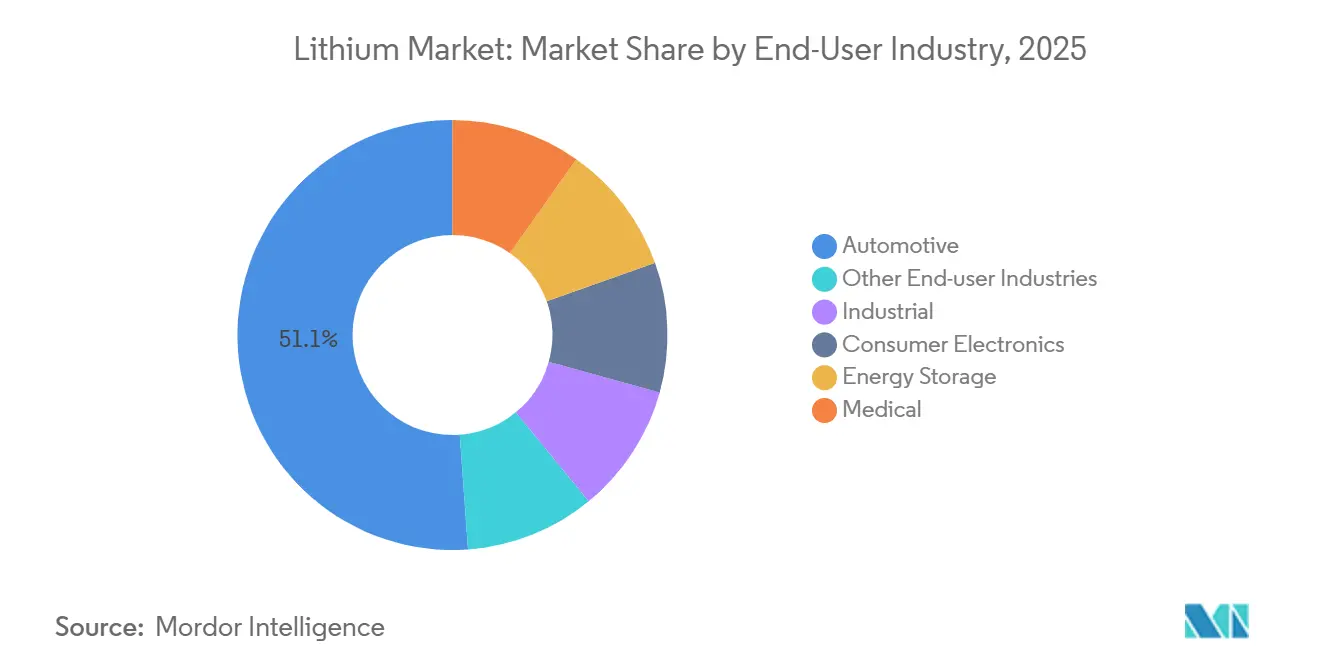

- 最終用途産業別では、自動車が2025年のリチウム市場シェアの51.14%を占め、同セグメントは2031年にかけてCAGR 21.73%で成長すると予測されている。

- 地域別では、アジア太平洋が2025年のリチウム市場シェアの65.36%を占めてトップとなり、北米は2031年にかけてCAGR 25.78%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界リチウム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及目標と電池コストパリティ | +6.8% | 世界全体、特に中国・EU・カリフォルニア州での早期加速 | 中期(2〜4年) |

| 米国・EU・中国における電力系統規模の蓄電義務化(4時間以上) | +4.2% | 北米、EU、中国沿岸省 | 中期(2〜4年) |

| OEM主導の供給確保に向けた引き取り契約 | +3.1% | 世界全体、北米・EUのサプライチェーンに集中 | 長期(4年以上) |

| 直接リチウム抽出(DLE)パイロットの突破口 | +2.9% | 米国インペリアルバレー、アルゼンチン・サルタ、チリ・アタカマ | 長期(4年以上) |

| 地熱かん水の副産物生産インセンティブ(インペリアルバレー、サルタ) | +1.8% | 米国インペリアルバレー、アルゼンチン・サルタおよびカタマルカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及目標と電池コストパリティ

2025年のリチウム鉄リン酸塩(LFP)パックの平均価格は1キロワット時あたり108米ドルと、2023年の139米ドルから低下し、コンパクトカーおよびミッドサイズカーにおける総所有コストが電池式電気自動車に有利に傾いた。中国がいち早く反応し、乗用EV販売台数は1,000万台を超え、2025年の新車登録台数の約40%に達した。欧州は同年、フリート平均規制を1キロメートルあたりCO₂ 93.6グラムに強化し、ペナルティを回避するために少なくとも20%のゼロエミッション販売を事実上義務付けた。カリフォルニア州の先進クリーンカーII規制は、2026年までにゼロエミッション販売35%を義務付けており、自動車メーカーのコンプライアンス投資を前倒しさせている。各地域が目標とコスト低下を同期させるにつれ、普及はより急峻なSカーブに圧縮されており、上流サプライヤーはそのペースに追いつくべく競争している。

米国・EU・中国における電力系統規模の蓄電義務化(4時間以上)

欧州送電系統運用者ネットワークは2024年末に接続規則を発行し、50MW超の再生可能エネルギー発電所に4時間蓄電設備との併設を義務付け、追加される1ギガワットあたりのリチウム需要を2倍にした。カリフォルニア州は2025年に自家発電インセンティブプログラムの予算を長時間蓄電に全面移行し、連邦エネルギー規制委員会(FERC)命令841は米国の全卸電力市場を電池に開放し、収益積み上げを可能にした[1]FERC、「命令841 市場参加」、ferc.gov。中国の第14次五カ年計画は2025年までに30GWの新規蓄電設備を目標とし、広東省などの省では新規太陽光発電所に対して15%の蓄電設備を義務付け、2025年のリチウム使用量に15万トンを追加した。これらの義務化措置は、系統連系の締め切り前に発注が集中する断続的な調達波を生み出し、本質的に建設サイクルが遅い鉱山会社に課題をもたらしている。

供給確保に向けたOEM引き取り契約

ゼネラルモーターズはLithium Americas社のサッカーパスプロジェクトに6億2,500万米ドルを投資し、フェーズ1の全生産量に対する優先引き取り権を取得することで、自動車メーカーが部分的な鉱山会社へと変貌した。フォルクスワーゲンはケベック州のPatriot Battery Metalsと拘束力のある供給契約を締結し、ステランティス、LGエナジーソリューション、ユミコアはそれぞれVulcan Energy Resourcesとドイツにおける地熱かん水由来の水酸化物について契約を締結した。典型的な契約には炭酸塩1トンあたり約1万5,000米ドルのフロアプライスが含まれており、新規鉱山をスポット価格の変動から保護し、負債コストを最大300ベーシスポイント低下させる。この構造はリスクを再分配し、プロジェクトのタイムラインを加速させ、従来の生産者支配を分散させている。

商業規模の直接リチウム抽出の突破口

エクソンモービルのインペリアルバレーパイロットはリチウム回収率90%を維持しており、2028年までに年間10万トンの炭酸塩生産を計画している。デュポンはFilmTecメンブレンをアルゼンチンのサラル・デ・オラロスに適応させ、低いかん水濃度でも同様の収率を達成した。南京工業大学発の金属有機構造体(MOF)吸着材は、リチウム選択比1,000:1以上を達成し、高塩分かん水における試薬損失を低減している。18カ月の蒸発池を不要にすることで、DLEは供給の応答性を急速な需要サイクルに合わせる。これにより再生可能熱も供給する地熱廃液流が活用可能となり、プロジェクト経済性が向上し、EU電池規制のもとでプレミアム「グリーンリチウム」ブランディングが可能となる。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国中堅コンバーターによる短サイクルの供給過剰 | -2.4% | 世界全体、中国スポット市場からの価格波及 | 短期(2年以内) |

| エネルギー貯蔵システム(ESS)調達を遅延させる金利ショック | -1.6% | 北米およびEUのプロジェクトファイナンス市場 | 短期(2年以内) |

| ナトリウムイオン電池の商業化の黎明期 | -0.9% | 中国Aセグメント車両、新興市場における定置型蓄電 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国中堅コンバーターによる短サイクルの供給過剰

2023年から2025年にかけて、江西省および四川省の中小精製業者が原料を確保せずに年間40万トンの炭酸塩換算能力を追加し、スポット市場を溢れさせ、2025年半ばまでに価格を1トンあたり1万米ドル以下に押し下げた。省の規制当局は環境違反を理由に18の小規模工場を閉鎖したが、在庫は依然として20万トンを超え、価格を低迷させ続けた。CATLは垂直統合にもかかわらず、マージンが崩壊したため建仙窩精製所の建設を停止し、供給過剰が発生した際のスケールの限界を示した。Albemarleなどの主要生産者はケマートン水酸化物生産量の30%を停止したが、それらの措置は在庫の取り崩しを遅らせるにとどまり、過剰在庫を解消するには至らなかった。この不均衡は現在の新規鉱山投資を抑制しており、今後10年半ばのプロジェクトが耐用年数に達した際に供給不足が生じるリスクをはらんでいる。

エネルギー貯蔵調達を遅延させる金利ショック

米国は2024年半ばまで連邦資金金利を5%超に維持し、蓄電プロジェクトの加重平均資本コストを最大200ベーシスポイント引き上げた。GridStorは、税額控除の譲渡可能性に関する財務省ガイダンスの遅延により、数ギガワット時分のシステムが2026年以降にずれ込んだと警告した。欧州でも同様の摩擦が生じており、欧州中央銀行の預金金利が4%でピークに達し、典型的な500MWhプロジェクトの資金調達コストに5,000万ユーロを追加した[2]欧州中央銀行、「金融政策決定」、ecb.europa.eu。借入コストの上昇は、設置メガワットあたりの材料集約度を倍増させる4時間構成を必要とする長時間電池に最も大きな打撃を与えた。エクイティパートナーが利下げとインセンティブ積み上げに関する明確化を待つ中、調達タイムラインが後退し、短期的な需要成長が抑制されている。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

化合物別:炭酸塩が数量を牽引し、水酸化物が加速

炭酸塩はリチウム鉄リン酸塩(LFP)カソードにおける確立された役割により、2025年の数量の74.68%を占めた。水酸化物は、プレミアムEVおよび新興の航空用途向けニッケルリッチカソードの採用拡大に牽引され、2031年にかけてCAGR 23.07%で成長すると予測されている。テスラの4680高ニッケルフォーマットは2024年に量産を開始し、広くライセンス供与されており、水酸化物の成長をさらに後押ししている。統合精製業者は、水酸化物が25%の価格プレミアムを維持し、解約率の低い長期契約を確保することから、1トンあたり2,500米ドルの加工割増料金を受け入れている。2025年7月に実施された中国の抽出技術に関する輸出規制は、外国企業に代替転換方法の革新を迫り、差別化とマージンを持続させる特許活動を促進している。

投資家は炭酸塩をリチウム市場の安定化要因と見なしており、コスト重視の蓄電および小型乗用車向けのベースライン需要を支えている。一方、水酸化物は大型トラック、垂直離着陸機、長距離SUVなどのエネルギー密度の高い用途において成長機会を提供している。Albemarleのケマートン施設は、年間10万トンへの拡張が機械的に完了しており、価格回復に向けて有利な立場にある。今後10年が進むにつれ、炭酸塩と水酸化物の生産を切り替えられる資源保有者は、電池化学が金属価格と政策インセンティブに応じて変化する中で裁定機会を活用すると予想される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:電池が支配的、補助用途が安定したニッチを提供

電池は2025年のリチウム市場シェアの79.59%を占め、2031年にかけてCAGR 21.19%で成長すると予測されており、世界のエネルギー転換における中心的役割を維持している。潤滑剤・グリースは高温ベアリングにおけるカルシウム石けんの代替として緩やかな成長を示したが、その数量は電池と比較して大幅に小さい。ガラス、セラミックス、空気処理用途は安定した需要を提供し続け、電池需要が低下する時期に鉱山会社の緩衝材となっている。ライフサイクルカーボン報告を重視する規制は、再生可能エネルギー、低水使用量、または地熱副産物生産を提供するサプライヤーに対してプレミアムセグメントを創出しており、非公式に「グリーンリチウム」と呼ばれている。

定置型蓄電は電池カテゴリー内で最も成長の速いセグメントであり、設置メガワットあたりの材料集約度を高める4時間系統義務化に牽引されている。金利リスクが近期の設置を遅らせる可能性があるものの、インフレ抑制法(IRA)に基づく政策支援が一部の資金調達課題を緩和している。民生用電子機器は低一桁台の成長率で推移しており、高品位炭酸塩の成熟しているが安定した市場を反映している。この成熟度はEV需要の変動時における価格下限の設定に寄与している。全体として、用途ミックスは散発的な供給過剰にもかかわらず、リチウム市場の構造的な逼迫を浮き彫りにしている。

最終用途産業別:自動車がリードを拡大

自動車は2025年の世界リチウムの51.14%を吸収し、2031年にかけてCAGR 21.73%で成長すると予測されている。民生用電子機器はハンドセットの買い替えサイクルの長期化に伴い横ばいで推移する見込みである。フォークリフトや鉱山トラックを含む産業用車両は、稼働停止時間の短縮が高い初期コストを相殺するため、鉛蓄電池からリチウムイオンへの切り替えが進んでいる。リチウム産業は、プレミアム価格を維持する超高純度グレードを必要とする医療用インプラントおよびポータブル酸素濃縮器においてもニッチな成長を見出している。

規制が主要な触媒となっている。カリフォルニア州は2035年までに新車軽自動車販売の100%をゼロエミッション化することを目標とし、欧州の強化されたフリート規制は主流モデルの電動化をほぼ義務付けている。中国のデュアルクレジット政策は依然として高い効果を発揮しており、2025年の電池式電気自動車販売台数は1,000万台超を記録した。自動車メーカーがモデルサイクルを更新するにつれ、各リデザインはより長い航続距離または急速充電をサポートするためにパックサイズを拡大しており、販売台数が横ばいになっても1台あたりの需要成長を強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のリチウムの65.36%を消費し、中国の世界的なセル生産量およびLFPカソード能力の98%に支えられている。オーストラリアは依然として世界最大の鉱山国であり、2025年上半期にスポジュメン精鉱198万トンを出荷し、サイクロン被害が解消した後の2026年3月には記録的な63万1,000トンを達成した。日本と韓国は独自のサブクラスターを形成し、北米および欧州の自動車メーカーへの輸出向けに高ニッケル化学に注力している。

北米は最も成長の速い地域であり、2031年にかけてCAGR 25.78%が予測されており、インフレ抑制法(IRA)が2027年までに自由貿易協定締結国からの重要鉱物調達50%を義務付けていることが牽引している。サッカーパスは2027年から年間4万トンで国内供給の中核を担うと期待されている。カナダでは、ケベック州のPatriot Battery MetalsがフォルクスワーゲンとLGエナジーソリューションを引き取り先として確保し、2026年までに精鉱生産を開始する計画である。メキシコのソノラかん水は中国の投資を引き付けているが、政治的不確実性がタイムラインを遅延させる可能性がある。

欧州ではスウェーデン、ドイツ、ハンガリーのギガファクトリー開発により需要が増加している。EU電池規制は地域調達を促進しており、ライン川上流域の地熱かん水プロジェクトがカーボンニュートラルな水酸化物生産をリードしている。南米はアルゼンチンの大規模投資インセンティブ制度(RIGI)を通じて供給基盤を強化しており、2億米ドルを超えるプロジェクトに税制上の確実性を提供している。SQMとコデルコはノバアンディノ合弁事業を2026年までに26万トンに拡大することを目指している。アフリカでは、ジンバブエが2024年に原鉱石の輸出禁止を実施し、世界市場から20万トンのスポジュメンを除外したことで、中国の精製業者がオーストラリア産原料からの多様化を迫られている。

競合環境

市場は高度に集中しており、上位5社にはAlbemarle Corporation、SQM、Tianqi Lithium Corporation、Ganfeng Lithium Group Co., Ltd、Rio Tintoが含まれる。AlbemarleとSQMはかん水または硬岩から精製化学品に至るフルスタックモデルを運営しており、高い資本需要を抱えるものの、サイクルを通じてマージンを保護している。オーストラリアの鉱山会社であるPilbaraとMineral Resources は精鉱輸出を重視し、精製スプレッドの上昇余地と引き換えに短い回収期間を選択している。中国のコンバーターは世界能力の65%を占める中流精製を支配しているが、2025年の価格崩壊時に中堅参入者による供給過剰がマーチャントモデルの脆弱性を露呈した。

直接リチウム抽出(DLE)は新たな楔となっている。エクソンモービルは2024年から2025年にかけてイオン交換媒体に関する特許を15件出願し、重要な低炭素サプライヤーとなる意図を示している。Vulcan Energy Resourcesは地熱かん水由来の水酸化物をカーボンニュートラルとして位置付け、欧州でのコンプライアンスクレジットにプレミアムを支払う意思のある顧客としてステランティス、LGエナジーソリューション、ユミコアを獲得している。中国が2025年7月に課した技術輸出規制は外国精製業者の参入障壁を高め、独自プロセス開発を加速させ、供給基盤を分散させている。OEMのエクイティ出資は、ゼネラルモーターズのサッカーパスへの出資が示すように、専属引き取りのない同業他社より約250ベーシスポイント低い借入コストでフェーズ1を資金調達したことで、資金調達ダイナミクスを変化させている。

今後10年が進むにつれ、競争はスケールよりも純度、カーボンフットプリント、および契約の柔軟性に左右されるようになるだろう。再生可能エネルギー、低水使用量、低内包炭素を認証できる生産者は、スコープ3排出量報告に敏感な欧州の電池メーカーからすでに5〜10%の価格プレミアムを獲得している。一方、リチウム産業は電池スペクトルの低端におけるナトリウムイオンの侵食に備えているが、エネルギー密度の高いセクターは2031年まで引き続きリチウム市場に留まると予想されている。

リチウム産業のリーダー企業

Albemarle Corporation

SQM

Tianqi Lithium Corporation

Rio Tinto

Ganfeng Lithium Group Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:NavPrakritiは、オディシャ州に重要鉱物精製施設を設立するために10億インドルピー(約1,200万米ドル)超を投資する計画を発表した。提案されているグリーンフィールド工場は、リチウム、コバルト、ニッケルの国内回収を強化し輸入依存を低減することを目的としており、2028〜29年度までに稼働開始し、使用済みリチウムイオン電池を年間最大5,000メートルトン処理する能力を持つ予定である。

- 2025年3月:Rio TintoはArcadium Lithium plc(Arcadium Lithium)の買収を67億米ドルで完了した。この買収により、Rio Tintoはエネルギー転換材料の供給における主要プレーヤーとして、また世界最大級のリチウム資源基盤を持つ主要リチウム生産者として確立された。

世界リチウム市場レポートの調査範囲

リチウム(Li)は原子番号3の柔らかい銀白色のアルカリ金属であり、最も軽い固体元素として認識されている。電子機器や電気自動車に使用される高エネルギー密度の充電式電池に不可欠であり、双極性障害の治療薬としても重要な役割を担っている。

リチウム市場は、化合物、用途、最終用途産業、および地域に区分されている。化合物別では、炭酸塩、塩化物、水酸化物、その他化合物に区分されている。用途別では、電池、潤滑剤・グリース、空気処理、医薬品、ガラス・セラミックス(フリットを含む)、ポリマー、その他用途に区分されている。最終用途産業別では、自動車、産業、民生用電子機器、エネルギー貯蔵、医療、その他最終用途産業に区分されている。本レポートは、主要地域の16カ国におけるリチウムの市場規模と予測も網羅している。各セグメントの市場規模と予測は数量(LCEトン)ベースで算出されている。

| 炭酸塩 |

| 塩化物 |

| 水酸化物 |

| その他化合物 |

| 電池 |

| 潤滑剤・グリース |

| 空気処理 |

| 医薬品 |

| ガラス・セラミックス(フリットを含む) |

| ポリマー |

| その他用途 |

| 自動車 |

| 産業 |

| 民生用電子機器 |

| エネルギー貯蔵 |

| 医療 |

| その他最終用途産業 |

| 生産・埋蔵量分析 | オーストラリア | |

| チリ | ||

| 中国 | ||

| アルゼンチン | ||

| ジンバブエ | ||

| 米国 | ||

| その他地域 | ||

| 消費分析 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 化合物別 | 炭酸塩 | ||

| 塩化物 | |||

| 水酸化物 | |||

| その他化合物 | |||

| 用途別 | 電池 | ||

| 潤滑剤・グリース | |||

| 空気処理 | |||

| 医薬品 | |||

| ガラス・セラミックス(フリットを含む) | |||

| ポリマー | |||

| その他用途 | |||

| 最終用途産業別 | 自動車 | ||

| 産業 | |||

| 民生用電子機器 | |||

| エネルギー貯蔵 | |||

| 医療 | |||

| その他最終用途産業 | |||

| 地域別 | 生産・埋蔵量分析 | オーストラリア | |

| チリ | |||

| 中国 | |||

| アルゼンチン | |||

| ジンバブエ | |||

| 米国 | |||

| その他地域 | |||

| 消費分析 | アジア太平洋 | 中国 | |

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

リチウム市場の規模はどのくらいか?

リチウム市場規模は2026年に184万LCEトンであり、2031年までに443万LCEトンに拡大すると予測されている。

2025年に最大のシェアを占めた化合物はどれか?

炭酸塩はMordor Intelligenceのデータに基づき、主流の電気自動車に使用されるリチウム鉄リン酸塩カソードにおける中心的役割により、2025年の総数量の74.68%を占めた。

2025年に支配的だった最終用途産業はどれか?

自動車はMordor Intelligenceが報告するEV普及義務化に牽引され、2025年の需要の51.14%を占めた。

2031年にかけて最も成長の速い地域はどこか?

北米はMordor Intelligenceによると、国内プロジェクトを後押しするインフレ抑制法(IRA)の調達規則に牽引され、2031年にかけて地域別で最も高いCAGR 25.78%を示している。

最終更新日: