ポリエチレンテレフタレート(PET)繊維市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

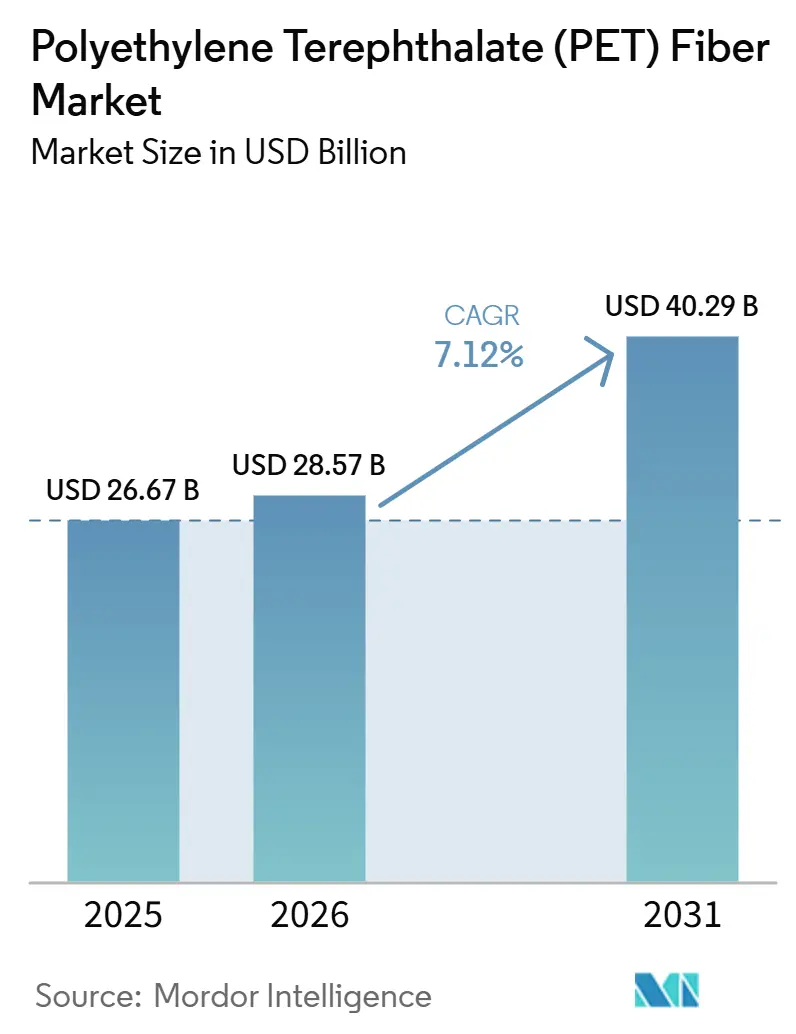

| 市場規模 (2026) | 28.57 十億米ドル |

| 市場規模 (2031) | 40.29 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンテレフタレート(PET)繊維市場分析

ポリエチレンテレフタレート繊維市場規模は、2025年の266億7,000万米ドルから2026年には285億7,000万米ドルに拡大し、2026年から2031年にかけてCAGR 7.12%で成長して2031年には402億9,000万米ドルに達する見込みです。リサイクル含有量規制がPETフレークを繊維向けに誘導するにつれ、需要が急増しています。AI駆動の紡糸システムが欠陥率を低減し、自動車メーカーは軽量PET不織布を採用することで電気自動車の航続距離を向上させています。ステープルファイバーは引き続き収益への重要な貢献者である一方、連続フィラメントグレードはエアバッグ、タイヤコード、ジオテキスタイルにおける厳格な引張強度要求に牽引され、より急速な拡大を見せています。アジア太平洋地域は引き続き市場を支配し、生産能力拡張をリードしています。一方、北米の製造業者はインフレ削減法の税額控除を活用し、アジアからの輸入品とのコスト格差を縮小しています。規制の相違が貿易フローを混乱させており、垂直統合企業は地域ハブの設立を進めています。これらのハブは、地域コンテンツ優遇措置への対応と関税リスクの低減を目的としています。

主要レポートのポイント

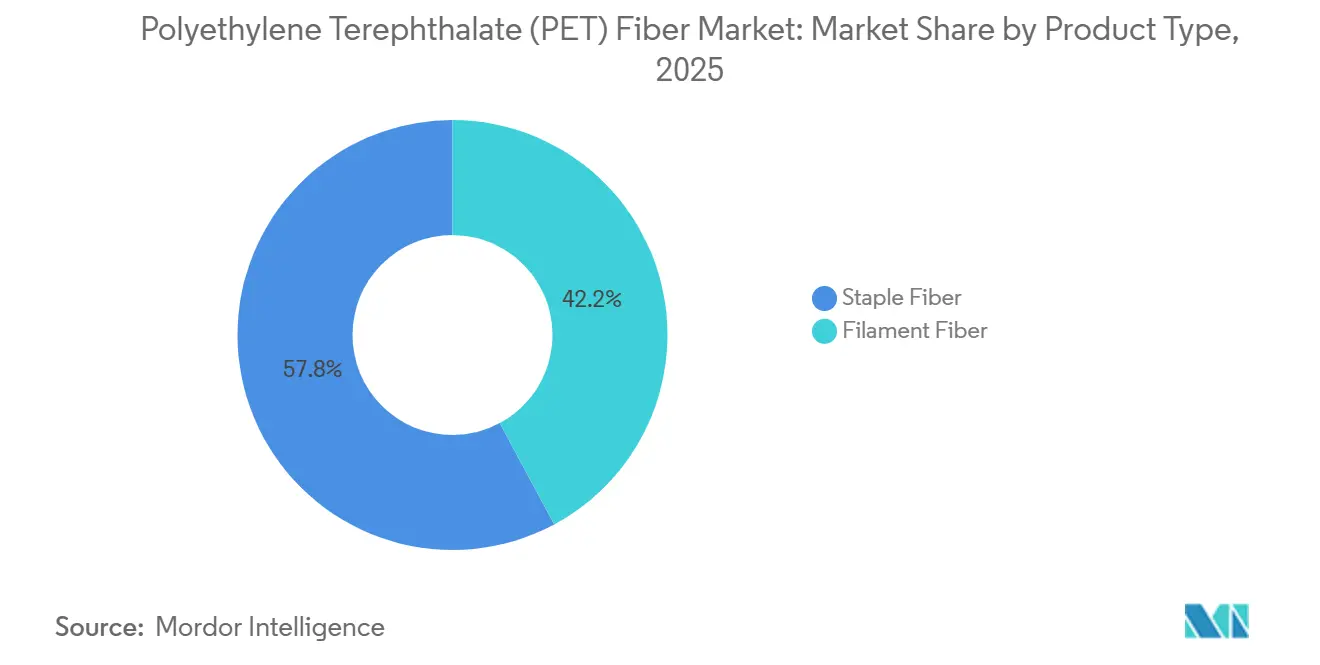

- 製品タイプ別では、ステープルファイバーが2025年のポリエチレンテレフタレート繊維市場シェアの57.84%を占め、フィラメントファイバーは予測期間(2026年~2031年)中にCAGR 7.62%を記録する見込みです。

- 用途別では、テキスタイルが2025年に48.26%の収益シェアでトップとなり、自動車は予測期間(2026年~2031年)中にCAGR 8.41%で拡大する予測です。

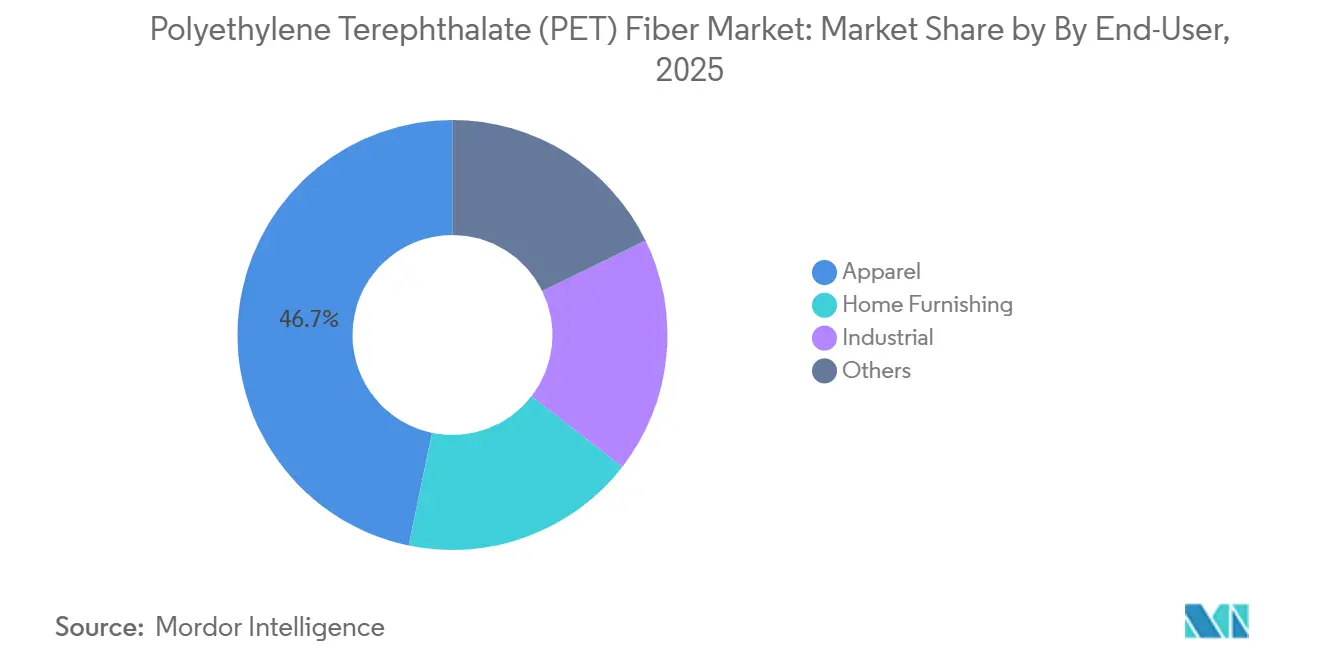

- エンドユーザー別では、アパレルが2025年の支出の46.73%を占めましたが、産業用セグメントは2026年から2031年にかけてCAGR 8.08%で成長する見込みです。

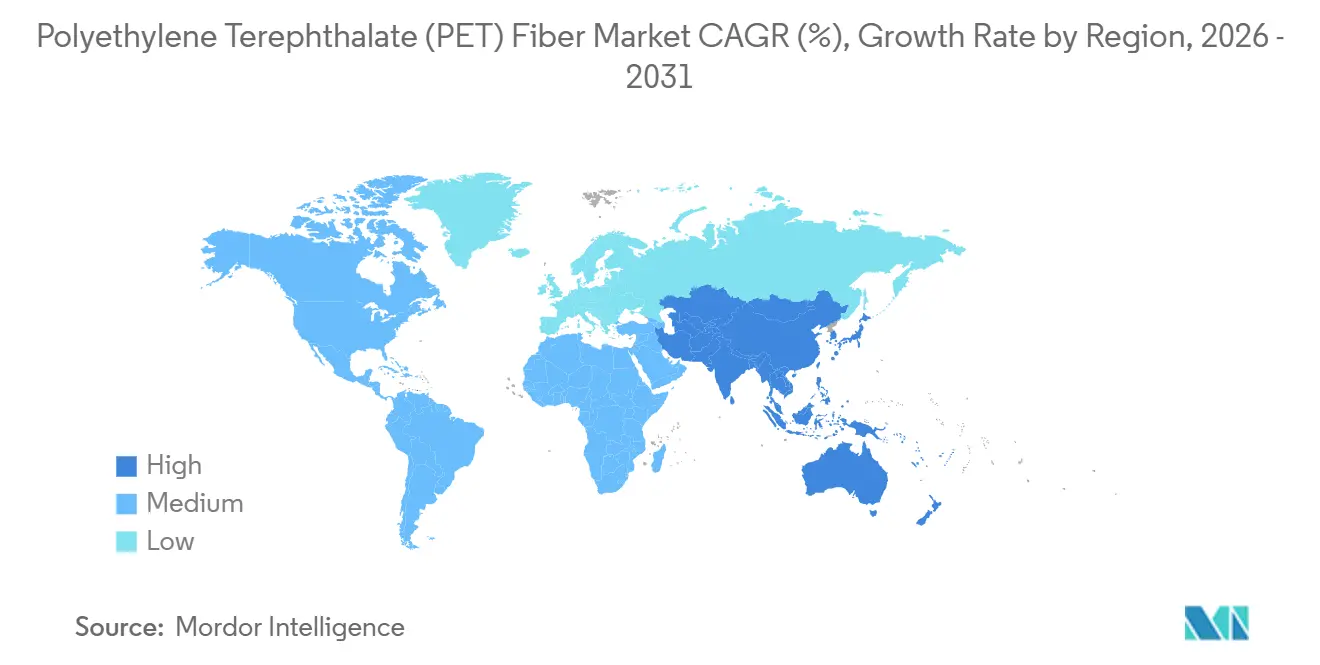

- 地域別では、アジア太平洋が2025年の収益の62.58%を占め、2026年から2031年にかけてCAGR 7.94%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリエチレンテレフタレート(PET)繊維市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PET繊維のコスト優位性と汎用性 | +1.20% | グローバル | 長期(4年以上) |

| パフォーマンステキスタイルおよびアクティブウェアへの需要増加 | +1.50% | 北米およびEU、アジア太平洋への波及 | 中期(2~4年) |

| リサイクル含有量規制による繊維需要の増加 | +1.80% | EUが中核、北米およびアジア太平洋での採用 | 短期(2年以内) |

| 技術用途および産業用途の拡大 | +1.30% | グローバル、アジア太平洋および中東に集中 | 中期(2~4年) |

| AI対応紡糸制御による歩留まりと品質の向上 | +0.80% | アジア太平洋が中核、欧州での初期パイロット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PET繊維のコスト優位性と汎用性

PETの溶融紡糸プロセスは、水を大量に使用するジニングおよびカーディングを回避し、綿システムと比較して設備投資コストを約40%削減します。競争力のある納入コストにより、コンバーターはインテリアや産業用布地において綿・ポリエステル混紡よりも低価格でステープルを提供でき、化学的不活性性とUV安定性によりジオテキスタイルや濾過用途での使用が広がっています。イソフタル酸やジエチレングリコールを添加するコポリマー調整により、新たな設備を必要とせずにガラス転移温度と染色親和性を変化させることができ、多様な市場向けに迅速なグレード変更が可能です。同じ押出機でステープルとフィラメントの両方を生産できるため、プラントはより高いマージンを生み出すグレードに向けて生産能力を柔軟に調整でき、PETのコスト優位性をさらに強化しています[1]Journal of Applied Polymer Science「ポリエステル糸品質のための人工ニューラルネットワークと遺伝的アルゴリズムの最適化」 onlinelibrary.wiley.com。

パフォーマンステキスタイルおよびアクティブウェアへの需要増加

ブランド各社は現在、エラスタンとの交編時に柔らかい風合いと四方向ストレッチを生み出すマイクロデニールフィラメント(フィラメント1本あたり1.0~1.5デニール)を義務付けています。COOLMAXタイプの糸における中空または溝付き断面は、重量増加なしに吸湿性を提供し、アウトドアおよびミリタリープログラムで高く評価されています。機械的にリサイクルされたREPREVE糸はすでにUNIFIの2025年度売上の31%を占め、2030年までに50%超を目標としています。2028年に施行されるEUエコデザイン規則は、追跡可能なリサイクル含有量を義務付けることで、製造業者にリサイクルPET(rPET)の供給を確保させる追加的な牽引力となっています。

リサイクル含有量規制による繊維需要の増加

EUの廃棄物・包装指令はPETを食品接触プレミアムストリームと割引カラーストリームに分割しました。アパレルブランドは、2027年に予定されているグジャラート州でのLoop Industriesの年産7万トンプロジェクトなど、解重合事業へのトーリング契約締結や出資によって対応しています[2]欧州委員会「EU廃棄物枠組み指令」 environment.ec.europa.eu。中国のデュアルカーボン目標は、Tongkunにリサイクル原料を組み込んだ差別化繊維に56億人民元(7億7,000万米ドル)を投資させる動機となっています。

技術用途および産業用途の拡大

自動車のトリム、トランクライナー、および音響部品は、ポリプロピレンからPET不織布への移行が進んでいます。この変化により、厳格なノイズ・バイブレーション・ハーシュネス(NVH)目標を達成しながら質量を大幅に削減できます。高比率のリサイクルPET含有量を特徴とするAutoneumのウルトラサイレントフランクは、2025年に量産を開始しました。また、ポリプロピレンと比較して優れた引張強度を持つPETジオテキスタイルは、インドネシアおよび中東の高速道路プロジェクトにおける路床補強にますます使用されています。産業用途では、ダストフィルターおよび液体カートリッジが高温での耐薬品性を理由にPETスパンボンドを好むようになっており、コスト重視のシナリオでナイロンの代替となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動原料価格の変動 | -1.10% | グローバル | 短期(2年以内) |

| 綿およびバイオベース代替品との競合 | -0.70% | グローバル、北米およびEUで顕著 | 中期(2~4年) |

| rPETのボトルtoボトル需要による繊維原料の逼迫 | -0.90% | EUが中核、北米での採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油連動原料価格の変動

精製テレフタル酸(PTA)とモノエチレングリコール(MEG)は遅れを伴って連動するため、2025年初頭のブレント原油の上昇により中国のフィラメントマージンは数年ぶりの低水準に圧迫されました。新たなアジアの生産能力が需要を上回ったため、PTA・パラキシレンスプレッドは2025年半ばに1トンあたり80米ドルまで崩落し、高コストの紡糸業者は操業調整を余儀なくされました。先物ヘッジは有効ですが、ブレント・PTAベーシスの1トンあたり30米ドルの変動は完全なカバーを困難にし、企業に対してより深い垂直統合を迫っています。

綿およびバイオベース代替品との競合

インターコンチネンタル取引所(ICE)の綿花価格が1ポンドあたり0.70米ドルを下回り、ブレント原油が1バレルあたり90米ドルを超えると、綿・ポリエステルのコストパリティが生じ、マスマーケットのTシャツメーカーが天然繊維に回帰する傾向が見られます。同時に、サトウキビ由来の再生可能エチレングリコールを30%含むバイオPETは、スコープ3削減を目指すアスレチックブランドを引き付けています。LanzaTechのカーボンスマートルートは温室効果ガス排出量を52%削減し、グリーンボンドファイナンスの適格性を確保することで、プレミアムスポーツウェアにおけるバージンPET需要を侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フィラメントファイバーが技術グレード需要で優位に

2025年、ステープルファイバーは市場の57.84%という圧倒的なシェアを保持しました。一方、フィラメントファイバーは2026年から2031年にかけてCAGR 7.62%で成長する見込みであり、エアバッグ、シートベルト、タイヤコードへの用途が牽引力となっています。これらはいずれも100万分の1(ppm)未満の故障許容度を要求します。2025年、中国は年産183万トンの部分延伸糸(POY)を新たに導入し、主にインテリアおよび技術用布地向けの延伸仮撚糸に供給しています。同時に、Filatex Indiaは部分延伸糸(POY)、完全延伸糸(FDY)、延伸仮撚糸(DTY)ラインで年産6万2,000トンの計画を持ち、2026年に向けて準備を進めています。フィラメントファイバーはステープルファイバーと比較して低い変換コストを誇り、裁断廃棄物を最小化することで利益率を高めています。川下側では、連続フィラメント織布業者が相手先ブランド製造(OEM)認証を取得し、3年から5年の契約期間において競合他社を効果的に排除することで、成長軌道を強化しています。

ステープルファイバーは、特定のカットに最適化されたリングおよびローターシステムのおかげで、アパレルブレンドやホームファニシングの定番として引き続き選ばれていますが、その成長率はフィラメントファイバーに遅れをとっています。これは特に、レジャーウェアにおける綿の復活が顕著な中で見られます。カチオン染色可能、難燃性、中空繊維などの特殊ステープル品種は、高い付加価値をもたらすだけでなく、西側諸国で生まれつつある限られた新規生産能力を支えています。2028年以降、EUのデジタル製品パスポート義務化により、特に多繊維ステープル糸と比較して、フィラメントファイバーのトレーサビリティが強化されます。このような動向は、連続資産へのより多くの投資を誘導すると見込まれます。

用途別:自動車が軽量化義務によりテキスタイルを上回る成長

テキスタイルは2025年の価値の48.26%を供給していますが、カジュアルウェアにおける綿の代替と成熟市場の飽和により、市場平均程度の成長にとどまっています。自動車用途は、OEMが車両重量削減によるEV航続距離向上のためにポリプロピレンをPET不織布に置き換えるにつれ、2026年から2031年にかけてCAGR 8.41%で拡大しています。2030年までにリサイクル含有量の増加を義務付けるEUの廃車処理に関する改正規制が、この移行をさらに促進しています。PETのホットメルト接着剤との相性の良さが、インテリアモジュールの優先材料としての地位を確立しています。フィルムおよび電子機器は安定した成長を示す一方、ボトルセグメントは単位あたりの材料使用量を最小化する軽量化イニシアチブに注力しています。

エンドユーザー別:産業用セグメントがインフラ追い風を活用

アパレルは依然として2025年支出の46.73%を占めていますが、リサイクルフィラメントの採用に支えられたプレミアムアクティブウェアとアウトドアギアのみが堅調なサブニッチとなっています。ジオテキスタイル、濾過、コンベヤーベルトの産業ユーザーは、路床補強に高強力PET布地を指定するインドのバーラトマーラおよびASEAN高速道路に牽引され、2026年から2031年にかけてCAGR 8.08%を追跡しています。新興アジアのホームファニシングは都市住宅とともに成長しますが、不動産トレンドに対して景気循環的な性格を持ちます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年収益の62.58%を占め、2026年から2031年にかけてCAGR 7.94%で成長する見通しです。世界のフィラメント生産能力の大きなシェアを持つ中国が支配的なプレーヤーとして君臨しています。注目すべき動向として、Tongkunはグリーン差別化繊維の生産拡大に向けて多額の投資を行っています。一方、インドではReliance Industries Limitedの新たなポリエステル繊維ラインとFilatexの部分延伸糸(POY)拡張計画が進んでおり、いずれも2026年に操業開始が見込まれています。2029年を見据えると、ブルネイのフェーズIIは低コストガス原料の優位性を活かし、精製テレフタル酸(PTA)とポリエチレンテレフタレート(PET)の生産能力強化を目指しています。

高エネルギー価格と規制コストに直面しながらも、欧州と北米はニッチ投資を引き続き呼び込んでいます。2025年初頭、AlpekはUKのPET施設を再稼働させ生産能力を強化しました。ガルフコーストでは、インフレ削減法の税額控除が生産能力に対して緩やかな後押しを提供しています。欧州の製造業者は方向転換し、現在はリサイクルフィラメントに注力し、バージングレードをタイランドにアウトソーシングしています。戦略的拡張として、Teijinはタイランドにおけるハイテナシティリサイクル生産能力を2025年に増強しました。南米および中東・アフリカは現在は小さな役割を担っていますが、PETジオテキスタイルとコンベヤーベルトへの大きな需要を持つサウジアラビアのインフラプロジェクトとブラジルの鉱業活動から恩恵を受ける見込みです。

競合環境

ポリエチレンテレフタレート(PET)繊維市場は中程度に分散しています。汎用ステープルおよび部分延伸糸(POY)市場は、稼働率75%~80%で操業する中国の製造業者を中心に、激しい価格競争が展開されています。自動車および産業用テキスタイル向けの技術グレードフィラメントは、厳格な相手先ブランド製造(OEM)認証により、健全なプレミアムをもたらしています。

ポリエチレンテレフタレート(PET)繊維産業のリーダー企業

Reliance Industries Limited

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Toray Advanced Composites (Toray Industries, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:UNIFI, Inc.は、REPREVEリサイクルポリエステルへの取り組みが持続可能なPET繊維への需要増加を牽引していると発表しました。これに対応して、従来の生産者はサーキュラーモデルへの移行とよりグリーンな製造方法の採用を加速させています。

- 2025年12月:Lotte Chemical Corporation とHD現代は、石油化学事業の再編とエチレンおよびナフサ生産能力の削減を目的として、大山合弁事業に8,000億韓国ウォン(5億4,500万米ドル)を投資しました。エチレン供給の削減により、PET繊維の原材料の入手可能性が逼迫しました。

世界のポリエチレンテレフタレート(PET)繊維市場レポートの調査範囲

ポリエチレンテレフタレート(PET)繊維は、エチレングリコールとテレフタル酸を重合して製造される、強靭で耐久性があり軽量な合成繊維です。一般にポリエステルとして知られ、しわになりにくく速乾性があり、しばしばプラスチックボトルのリサイクルによって製造されることから、世界で最も使用されている合成繊維として高く評価されています。

ポリエチレンテレフタレート(PET)繊維市場は、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はステープルファイバーとフィラメントファイバーにセグメント化されています。用途別では、市場はテキスタイル、ボトル、フィルム、自動車、電子機器、その他にセグメント化されています。エンドユーザー別では、市場はアパレル、ホームファニシング、産業用、その他にセグメント化されています。レポートはまた、主要地域の17カ国におけるPET繊維の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| ステープルファイバー |

| フィラメントファイバー |

| テキスタイル |

| ボトル |

| フィルム |

| 自動車 |

| 電子機器 |

| その他 |

| アパレル |

| ホームファニシング |

| 産業用 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ステープルファイバー | |

| フィラメントファイバー | ||

| 用途別 | テキスタイル | |

| ボトル | ||

| フィルム | ||

| 自動車 | ||

| 電子機器 | ||

| その他 | ||

| エンドユーザー別 | アパレル | |

| ホームファニシング | ||

| 産業用 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリエチレンテレフタレート(PET)繊維市場の規模はどのくらいですか?

ポリエチレンテレフタレート(PET)繊維市場は2026年に285億7,000万米ドル規模となり、2026年から2031年にかけてCAGR 7.12%で成長し、2031年までに402億9,000万米ドルに達する予測です。

現在最大の収益をもたらしている地域はどこですか?

アジア太平洋はすでに価値の約62.58%を占めており、新規生産能力においても引き続きリードしています。

自動車需要がアパレルよりも速く成長しているのはなぜですか?

電気自動車の軽量化目標により、自動車メーカーは車両重量を40~50%削減するPET不織布を採用するようになっており、自動車用繊維においてCAGR 8.41%を牽引しています。

リサイクルPETへの繊維アクセスを脅かすものは何ですか?

EUのボトルtoボトル義務化により透明フレークが食品接触樹脂に転用され、繊維原料が逼迫してマージンが圧迫されています。

生産者は原料価格の変動にどのように対処していますか?

主要企業はPTAおよびMEGへの後方統合と化学的リサイクル合弁事業への参画を進め、安定した原材料フローを確保しています。

最終更新日: