レーザーセンサー市場規模とシェア

市場概要

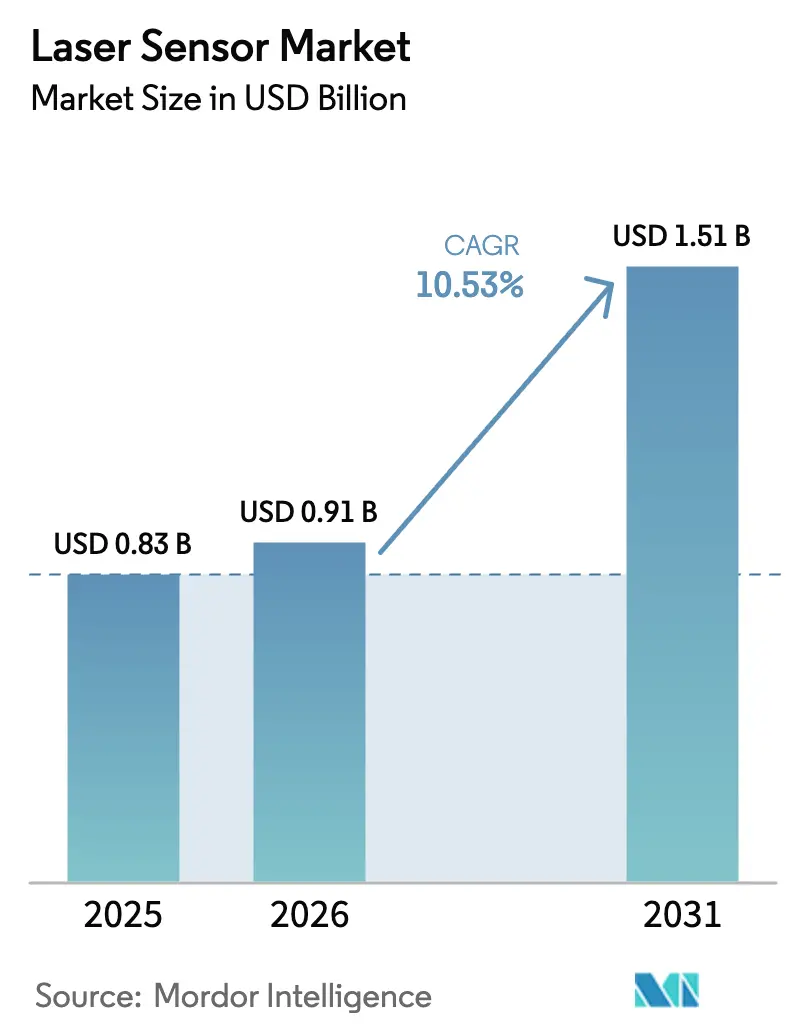

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.53% CAGR |

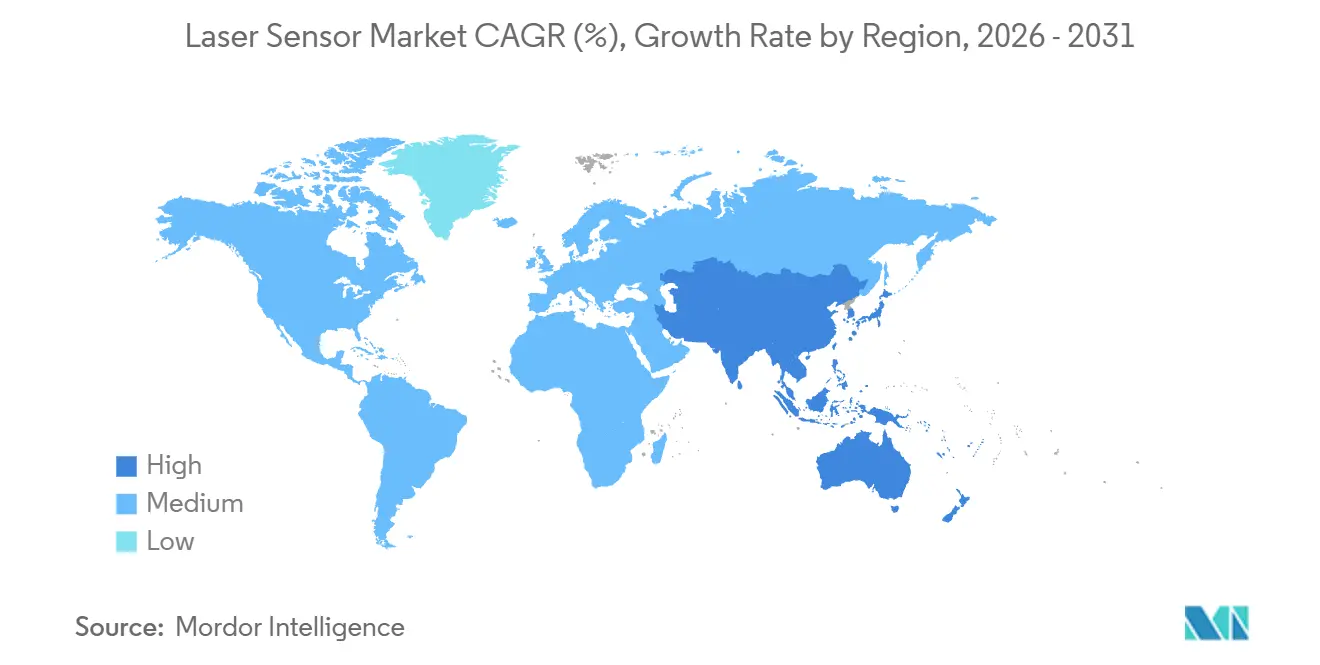

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザーセンサー市場分析

レーザーセンサー市場規模は、2025年の8億3,000万USDから2026年には9億1,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)10.53%で2031年までに15億1,000万USDに達すると予測されています。機械式ゲージが汚染リスクをもたらし、ビジョンシステムが三角測量および飛行時間(ToF)デバイスの提供するサブミクロン繰り返し精度に匹敵できない、精度が重要な用途からの堅調な需要が成長を牽引しています。電気自動車(EV)セル積層、先進半導体パッケージング、および倉庫自動化は、サイクルタイムと歩留まり目標の厳格化に伴い、設備投資予算に対して測定可能な牽引力を発揮する3つの最も影響力のある採用ベクターです。ハードウェアのアップグレードでは、エッジアナリティクスと多軸レーザー変位ヘッドを組み合わせることが標準となっており、データレイテンシを抑制しながらISO 10360およびFDA 21 CFR Part 11のトレーサビリティ要件を満たしています。2025年のインジウムリン(InP)エピタキシー不足後、サプライサイドの回復力は改善しつつありますが、ベンダーは中出力アレイ向けに窒化ガリウム(GaN)エミッターを認定することでリスクをヘッジし続けています。

主要レポートのポイント

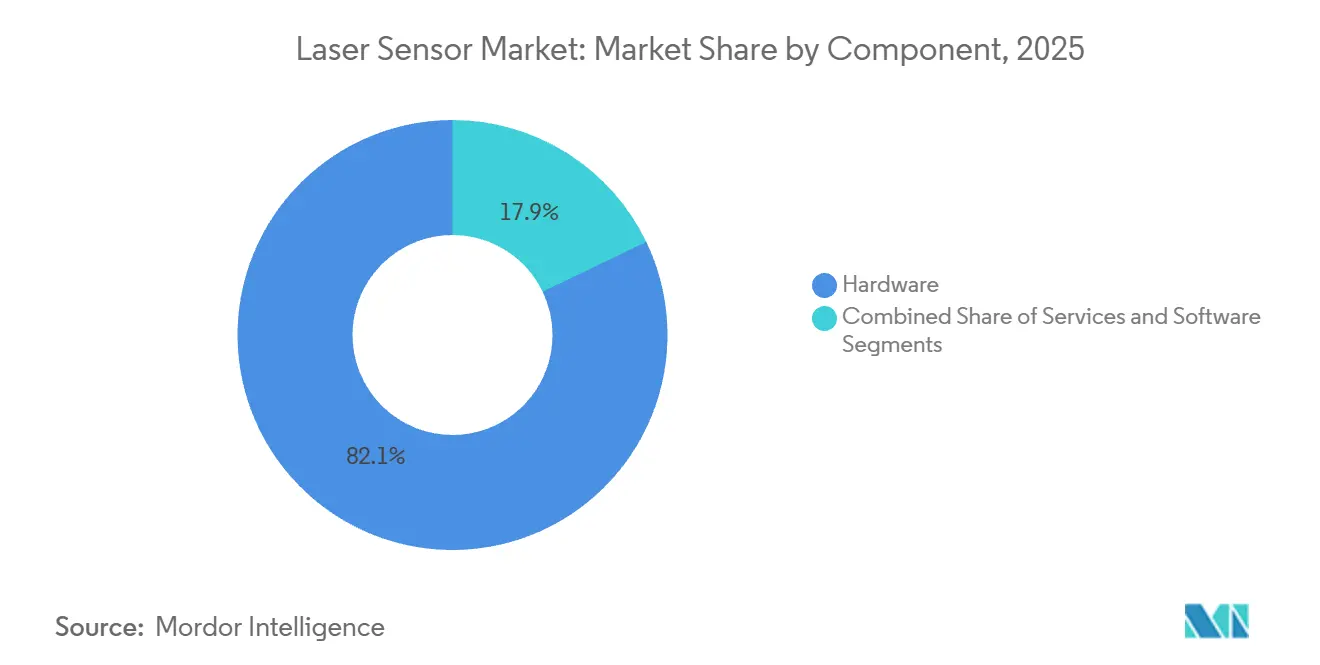

- コンポーネント別では、ハードウェアが2025年に82.13%の市場シェアでリードし、サービスは2031年にかけて11.54%のCAGRで成長しており、これは市場全体で最も高い成長率です。

- センサータイプ別では、距離・レンジデバイスが2025年のレーザーセンサー市場シェアの30.25%を占めて優位を保ち、プロファイリングおよびラインセンサーは2031年にかけて11.71%のCAGRで拡大すると予測されています。

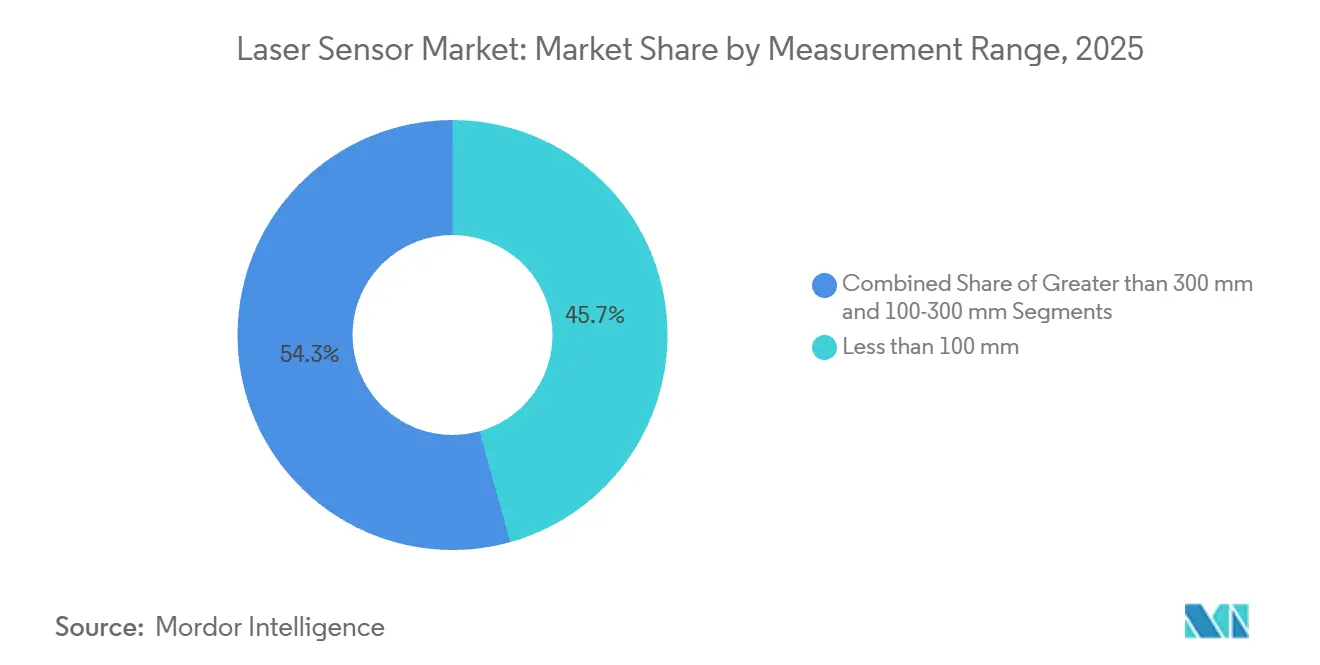

- 測定レンジ別では、100mm未満の短距離ユニットが2025年に45.67%のシェアを獲得し、300mmを超える長距離モデルは2031年にかけて11.82%のペースで成長すると予測されています。

- 出力別では、101〜500ミリワット帯が2025年に31.89%を占め、500ミリワット超のセンサーは2031年にかけて11.42%のCAGRで推移する見込みです。

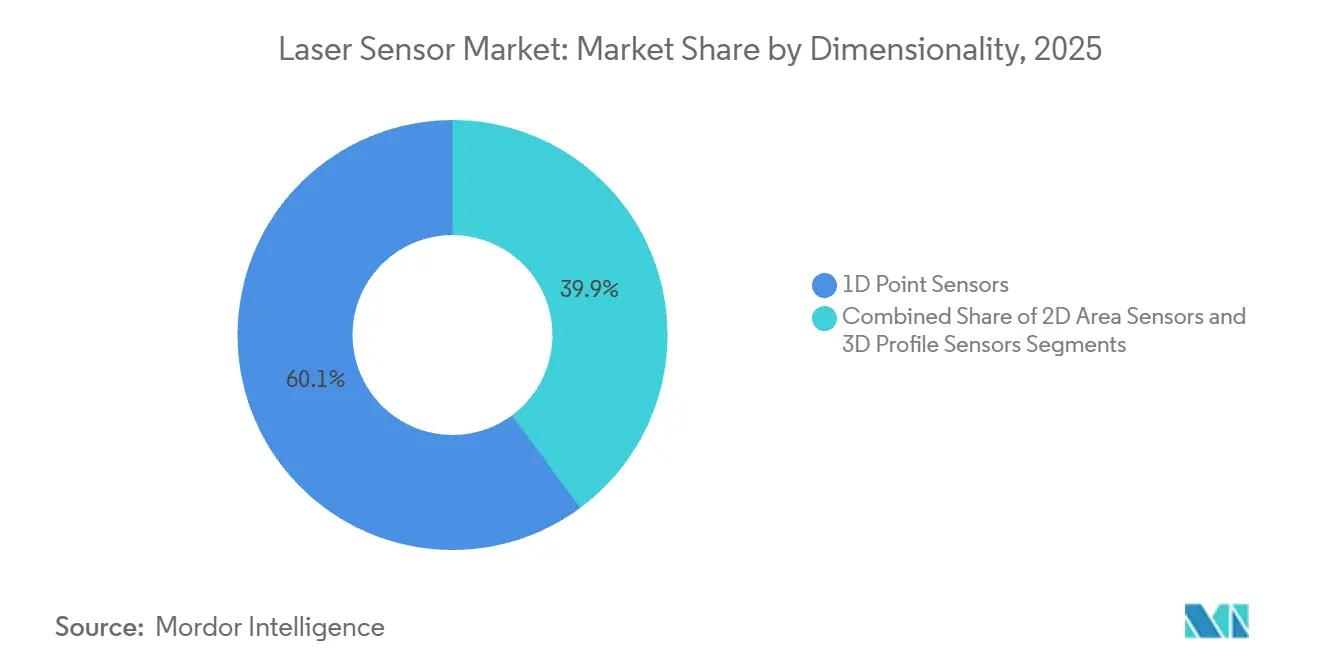

- 次元性別では、1Dポイントデバイスが2025年に60.13%のシェアを維持し、3Dプロファイラーは予測期間中に11.12%の成長率で拡大する見込みです。

- エンドユーザー別では、自動車・モビリティが2025年の市場シェアの26.83%を占めましたが、物流・倉庫・ロボティクスが2031年にかけて12.23%で最も速く拡大しています。

- 地域別では、北米が2025年に39.82%のシェアを占め、アジア太平洋地域は2026年〜2031年にかけて最も速い12.01%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレーザーセンサー市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV電池組立における精度ギャップの解消がレーザー変位センサーの採用を加速 | +2.1% | 中国、ドイツ、アメリカ合衆国 | 中期(2〜4年) |

| 半導体パッケージングにおける3D AOIの拡大が3Dラインセンサー需要を促進 | +1.8% | 台湾、韓国、日本、アメリカ合衆国 | 短期(2年以内) |

| スマート倉庫における超音波センサーからレーザーレンジセンサーへの移行 | +1.6% | 北米、欧州、インド、東南アジア | 中期(2〜4年) |

| 固体LiDARコストの低下が欧州の無人搬送車(AGV)におけるToFセンサーを可能に | +1.4% | ドイツ、フランス、オランダ、北米 | 短期(2年以内) |

| フレキシブルOLED検査向けフォトニクス集積変位センサー | +1.2% | 韓国、中国 | 長期(4年以上) |

| 付加製造における量子カスケードレーザー計測 | +1.0% | アメリカ合衆国、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV電池組立における精度ギャップの解消がレーザー変位センサーの採用を加速

電気自動車の普及拡大により、2025年にはセル・トゥ・パック組立の公差が50マイクロメートル未満の閾値を下回ることが求められるようになりました。青紫色共焦点センサーは現在0.5マイクロメートルの繰り返し精度を実現し、箔損傷のリスクがある機械式ゲージを置き換えています。テスラのベルリン工場はインラインプロファイラーの導入後に手直し作業を12%削減し、GB/T 36276適合を進める中国のリチウムイオン大手各社が需要をさらに拡大させています。ベンダーはエッジアナリティクスを組み込んでフィードバックループを50ミリ秒以内に閉じ、サーバートラフィックを70%削減し、欧州およびアジアでの設計採用を確保しています。中国、ドイツ、およびアメリカ合衆国の補助金プログラムが勢いを維持し、レーザーセンサー市場の需要を高水準に保っています。[1]工業情報化部、「産業計測インフラ資金調達2025年」、miit.gov.cn

半導体パッケージングにおける3D AOIの拡大が3Dラインセンサー需要を促進

チップレット、ファンアウトウェーハレベル、およびハイブリッドボンディングノードは±10マイクロメートル以内の共平面性制御を必要とし、これは経済的なタクトタイムでは2D AOIでは達成不可能な領域です。10kHzで構造化光を投影する3Dレーザーラインセンサーは、基板1枚あたり200ミリ秒未満で0.1マイクロメートルのZ分解能を実現しています。TSMCは2025年に300ユニット以上を導入し、歩留まりが8ポイント向上したと報告しています。欧州のチップス法は補助金をCpK 1.67超と連動させており、事実上インラインレーザー計測を制度化しています。一方、日本の経済産業省(METI)は国内ツールセット向けに2,000億円(14億USD)を拠出しています。これらの義務化措置が、パッケージングファブにおけるレーザーセンサー市場の普及を総合的に加速させています。

スマート倉庫における超音波センサーからレーザーレンジセンサーへの移行

時速2m/sを超えて移動する自律移動ロボット(AMR)は超音波モジュールの50ミリ秒レイテンシを露呈させ、10ミリ秒で応答する905ナノメートル飛行時間(ToF)レーザーへの移行を促しています。Amazonは2025年に15,000台のProteus AMRを改修し、通路滞留時間を18%、物的損害を22%削減しました。規制上の推進力も高まっており、ドイツの改訂版DGUV 100-500は現在100ミリ秒未満の障害物検知を規定しており、混在モードゾーンにおける事実上のレーザー要件に転換されています。2026年にユニットあたり200USD未満への平均販売価格(ASP)の低下が総所有コストの論理を確固たるものにし、北米、欧州、およびインドの物流拠点におけるレーザーセンサー市場の軌跡を強化しています。[2]ドイツ法定労働災害保険、「DGUV規則100-500改訂2025年」、dguv.de

固体LiDARコストの低下が欧州のAGVにおけるToFセンサーを可能に

光学フェーズドアレイおよびフラッシュLiDARモジュールは、自動車ADASの量産規模拡大に伴い、2024年の1,200USDから2026年には600USDへと半減しました。IEC 61508の冗長性条項に拘束される欧州のAGVメーカーは、現在2Dスキャナーと並行して固体LiDARレイヤーを仕様に組み込んでいます。KIONは2025年に2,400台のそのような車両を出荷し、高層棚での誤ピッキングが31%減少したと記録しています。300mmウェーハ上のシリコンフォトニクス集積により、工数が4時間から1時間未満に削減され、フランスのADEMEによる5,000万ユーロ(5,400万USD)のインセンティブがコールドチェーンおよび製薬サイトでの採用を加速しています。安全規格とコスト低下の収束が、高混流マテリアルハンドリング環境におけるレーザーセンサー市場の見通しを押し上げています。

抑制要因の影響分析

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CMOSトFカメラ代替品からの価格圧力 | -0.8% | グローバル、コンシューマーロボティクスおよびスマートホームで顕著 | 短期(2年以内) |

| クラス3Bおよびクラス4出力放射に関する規制上の制約 | -0.6% | 欧州、北米 | 中期(2〜4年) |

| 高出力VCSELアレイ向けInPエピタキシー能力の限界 | -0.5% | イギリス、アメリカ合衆国 | 短期(2年以内) |

| 自律ドローンにおけるセンサーフュージョンを制限するエッジコンピューティングの熱負荷 | -0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CMOSトFカメラ代替品からの価格圧力

640×480解像度を50USD未満で提供する深度マップカメラは、コンシューマーロボティクスにおいて80USD超のレーザー距離センサーを脅かしています。ToFの搭載率は2025年に新型ロボット掃除機の68%に達しました。サプライヤーはオンセンサーの物体分類ファームウェアをバンドルすることで対抗していますが、価格弾力性はコスト重視のセグメントではカメラに有利に働いています。産業用ニッチは太陽光耐性とサブミリメートル精度によりレーザーを依然として保護していますが、エントリーレベルの平均販売価格(ASP)が年間8〜10%圧縮されることでこの優位性は縮小しています。この動向は、特にアジア太平洋地域の家電ハブにおいて、レーザーセンサー市場の予測CAGRから0.8ポイントを削減します。

クラス3Bおよびクラス4出力放射に関する規制上の制約

IEC 60825-1は5mWを超える設置に対してインターロック、シャッター、およびビームアテネーターの設置を義務付けており、センサー1台あたり200〜500USDのコストが追加されます。機械指令に準拠する欧州の工場は、オープンラインでの高出力プロファイラーを排除し、クラス1〜2デバイスをデフォルトとすることが多くなっています。SICKのカタログの約34%が2025年に更新されたDGUV規則に合わせるための再設計を必要とし、発売が最大6ヶ月遅延しました。アジア太平洋地域では施行状況が異なりますが、同地域に輸出する多国籍企業は依然としてグローバルコンプライアンスポリシーを適用しており、短期的な収益の上振れを抑制しています。この追加コストの重荷は、規制対象地域におけるレーザーセンサー市場の拡大からさらに0.6ポイントを差し引きます。[3]アメリカ食品医薬品局、「レーザー安全規制」、fda.gov

セグメント分析

コンポーネント別:サービスが設置済みベースを収益化

ハードウェアは2025年にシェアの82.13%を占め、それぞれ60,000〜120,000USDで販売される多軸プロファイラーの一時的な設備投資購入によって牽引されました。トレーサブルキャリブレーション、予知保全API、およびセンサーフュージョンソフトウェアの成長するアフターマーケットは、工場がメトロロジー資産を製造実行システム(MES)プラットフォームに連携させるにつれて継続的な予算を獲得しており、サービスを11.54%のCAGRへと押し上げています。主要ベンダーは2026年にサービス収益の二桁成長を公表しており、航空宇宙治具全体で±10マイクロメートルの精度を保証する契約がプレミアム価格を実現していることを確認しています。サブスクリプション層は通常3〜5年間継続し、ベンダーロックインを組み込みながら収益の変動を平滑化します。

ソフトウェアは結合組織として機能しており、点群ライブラリ、統計的工程管理(SPC)ダッシュボード、およびAI分類器が生の距離データを実用的なインサイトに変換し、ライフタイムバリューをハードウェアマージンをはるかに超えて引き上げています。Cognexの2025年ライセンスは、サードパーティレーザーとの相互運用性を1シートあたり1,200USDで実現しており、このトレンドを示しています。一方、新興市場では依然として年間費用よりもデバイスへの設備投資を多く配分しており、エントリーレベルの距離ユニットのASPが毎年6%低下する中でもハードウェアの出荷量を維持しています。この複合的なダイナミクスにより、サービスはより広いレーザーセンサー市場の中で最も高成長のポケットとして位置づけられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

センサータイプ別:プロファイラーが高速物流で優位に

距離・レンジデバイスは2025年に30.25%のシェアを維持し、充填レベル、地上高、およびクレーン衝突防止タスクに定着しています。しかし、プロファイリングおよびラインセンサーは、小包ハブ、ボディ・イン・ホワイトライン、およびタイヤ工場が輪郭マッピング要件を強化するにつれて、2031年にかけて11.71%のCAGRを記録しています。Amazonが8,000台のプロファイラーを展開したことで1年間で誤仕分けが14%削減され、この移行が実証されました。変位および三角測量センサーは、ウェーハバンプ高さ検査など、サブミクロンの精度が速度よりも優先される場面で引き続き重要です。

価格侵食とCMOSカメラの浸食が基本的な距離セグメントから出荷量を奪っていますが、産業用バイヤーはレーザーがグレア除去、レンジ、およびモーションブラー耐性でカメラを上回る場面では忠実であり続けています。プロファイラーはAIエッジモジュールとネイティブに統合されており、自律ピッキングおよび寸法計測においてファーストムーバーの優位性を与えています。この優位性により、倉庫および自動車分野でのレーザーセンサー市場規模の拡大においてプロファイリングが最前線に位置し続けています。

測定レンジ別:長距離の成長が建設のデジタル化を追跡

100mm未満の短距離ユニットは2025年にシェアの45.67%を提供し、電子機器組立および精密機械加工での優位性を反映しています。中距離デバイスはパッケージングおよび自動車プレス加工検査に対応し、視野と分解能のバランスを取っています。300mmを超える長距離スキャナーは、BIM義務化が竣工確認を必要とし、鉱山企業が体積照合を採用するにつれて11.82%成長すると予測されています。FAROのハンドヘルド350メートルシステムは、携帯性が測量時間を80%短縮する方法を示しており、橋梁・トンネル工事業者の間での採用を促進しています。

短距離センサーはフットプリントの縮小が続いており、12mm×20mmモジュールがスマートフォンスタックに収まるようになり、コンシューマーチャネルが開かれています。中距離セグメントは、表面がマットで走査速度が許容範囲内の場合にフォトグラメトリーによる代替に直面していますが、高速ラインでは優位性を維持しています。長距離の成長は、土木インフラ全体で測量可能な総時間を拡大することにより、レーザーセンサー市場規模の見通し全体に恩恵をもたらします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力別:アイセーフティとパフォーマンスのバランス

101〜500mWのスライスは2025年にシェアの31.89%を占め、多くの密閉システムでクラス3Bのオーバーヘッドを引き起こすことなく、反射面や傾斜面に対して十分なヘッドルームを提供しています。低出力クラス1〜2モジュールは、部品表(BOM)の上限が30USD未満のコンシューマーロボティクスで優位を占め、産業用主力製品は1〜100mWウィンドウに集中しています。500mW超の高出力センサーは11.42%のCAGRを記録しており、鍛造アライメント、熱間圧延厚さ制御、および800℃以上でのガラス探傷を支えています。

IEC 60825および機械指令に基づくリスクアセスメントは、オープンな生産フロアを低クラスに誘導することが多いですが、密閉されたロボットセルや光ファイバー結合光学系は、ミッションクリティカルな冶金において高出力ビームを可能にします。エネルギーをより広いスポットに分散させる回折光学素子は、一部のサプライヤーがクラス3Bの閾値を回避しながら信号を維持するのに役立っています。このような革新が高出力の成長を維持していますが、より広いレーザーセンサー市場シェアの拡大を抑制する厳格な設計制約の中での成長となっています。

次元性別:3Dプロファイラーが歩留まり重要工程を獲得

1次元ポイントデバイスは2025年に60.13%のシェアを保持し、毎分最大1,000個のウェブエッジガイドおよびタンクレベル確認に対応しています。2次元エリアスキャナーはAMRナビゲーション用のフロアプランをマッピングし、11.12%のCAGRで成長する3Dプロファイロメーターは共平面性、塗装深さ、およびパンの表皮均一性の課題に対応しています。500USDのチップレットモジュールで検出されない5マイクロメートルのステップ1つが10,000USDのフィールド障害を引き起こす可能性があり、3Dプロファイラーのコスト回避の論拠を鋭くしています。

スカラー距離で十分でユニットエコノミクスが支配する場面では、ポイントセンサーは不可欠であり続けています。エリアスキャナーはeフルフィルメントから追い風を受けていますが、多くの品質管理ループで高さのコンテキストが欠けています。一方、プロファイラーはAIエッジアクセラレーションと調和し、200ms以内に欠陥クラスを抽出することで、電子機器、食品、および自動車塗装工場におけるレーザーセンサー市場需要の最も急成長するセグメントとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:物流が成長ランキングのトップに

自動車・モビリティは2025年にシェアの26.83%を提供し、電池計測、アンダーボディギャップ確認、およびカラーコート検証に定着しています。しかし、物流・倉庫・ロボティクスは2025年だけで300億USDの倉庫自動化支出に牽引され、12.23%のCAGRで速度の王座を主張しています。レーザー搭載AMRはインドの主要都市で受注から出荷までの時間を48時間から24時間に短縮し、3PLおよび小売業者の間での緊急性を強化しています。

電子機器製造はハンダペーストおよびカメラモジュールアライメント向けにレーザー変位を引き続き指定し、航空宇宙はトラッカーを活用して胴体治具サイクルを二桁削減しています。医療機器はFDA品質システム規則がインプラント形状のトレーサブルな非接触検査を要求するため、高付加価値のニッチを維持しています。建設および鉱業は竣工確認と在庫照合のために長距離LiDARを採用し、レーザーセンサー市場に新たな出荷量を注入しています。

地域分析

北米は2025年にシェアの39.82%を占め、電気自動車プログラム、航空宇宙品質憲章、および米国の倉庫自動化への120億USDの支出が牽引しました。FDA 21 CFR Part 11は製薬業界でのトレーサブル計測を強化し、ケベック州およびオンタリオ州のカナダ航空宇宙ラインはレーザートラッカーへの切り替え後に治具時間を二桁削減しました。メキシコのニアショアリングブームは2025年に1,800万平方フィートの工場フロアを追加し、その多くはOEM公差を満たすためにレーザーガイド溶接セルを備えています。

アジア太平洋地域は12.01%のCAGRで最も急成長する地域であり、中国、日本、および韓国がスマートファクトリー改修およびチップパッケージングラインへの補助金を投入しています。中国の工業情報化部(MIIT)は計測アップグレードに150億人民元(21億USD)を拠出し、日本の3D検査ツール向け2,000億円(14億USD)の配分が国内ファブの参入障壁を下げています。インドの2025年における4,500万平方フィートの新規グレードA倉庫スペースは、24時間配送の約束のためにレーザー搭載AMRに依存しており、南アジア全体でレーザーセンサー市場のフットプリントを拡大しています。

欧州はIEC 60825および機械指令がオープンラインでの高出力プロファイラー展開を制限するため、成長が緩やかです。ドイツは依然として地域需要の62%を占め、自動車および工作機械セクターを活用しています。フランスのADEMEによる5,000万ユーロ(5,400万USD)の助成金がコールドチェーンサイトでのLiDAR採用を加速し、英国の航空宇宙回廊は複合材積層欠陥検出からのコスト削減を獲得しています。中東・アフリカはサウジアラビアのNEOM建設メガプロジェクトを通じて初期の牽引力を見せており、南米はマクロの不安定さにもかかわらずブラジルの自動車ツールアップから恩恵を受けています。

競合環境

レーザーセンサー市場は中程度に分散しており、Keyence、SICK、OMRON、Micro-Epsilon、IFM Electronic、その他が参入しています。Keyenceは800以上のSKUを超えるカタログと直販体制を活用して設計採用の受注を支配し、SmartRayはタイヤおよび木材の3Dプロファイリングに特化しています。米国特許商標庁(USPTO)は2025年に127件のレーザーセンサー特許を付与し、そのうち34%が固体ステアリングを対象とし、22%が帯域幅を最大80%削減するオンセンサーアナリティクスに焦点を当てています。

シリコンフォトニクス集積を活用するスタートアップは、産業グレードエミッターで40%のコスト削減と100USD未満の価格を約束し、デュアルソーシング戦略でOEMを誘惑しています。既存企業は買収とエコシステム戦略で対応しており、HexagonはBIMソフトウェア企業Vercatorを買収してハードウェアを複数年のSaaSワークフローに組み込み、Cognexはデバイス上でのディープラーニング分類を提供して20〜30%のプレミアムを実現しています。自動車塗装および航空宇宙トリムラインでは完全な検証に最大1年かかる場合があり、スイッチングコストが高く、既存企業のシェアを保護しています。

コンプライアンスの専門知識は持続的な参入障壁であり、IEC 61508 SIL認定またはFDA 510(k)認可を保有するベンダーは、未認定の競合他社よりも規制対象の入札を容易にナビゲートできます。同時に、ホワイトスペースは依然として豊富であり、製薬錠剤検査と生鮮農産物選別を合わせると、レーザーがビジョンに遅れをとっている2億USD超のアドレス可能な支出があります。これらの非対称性が、ニッチ参入者とタックイン型買収の安定したリズムを支え、いかなる単一企業もレーザーセンサー市場を独占することを防ぎながらイノベーションを維持しています。

レーザーセンサー産業のリーダー企業

Keyence Corporation

SICK AG

OMRON Corporation

Baumer Electric AG

Micro-Epsilon Messtechnik GmbH and Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:KeyenceはLK-H3000超高速変位ラインを発売し、EV電極アライメントフィードバック向けに毎秒160万点をサンプリングします。

- 2026年1月:SICKは3Dプロファイラーおよび固体LiDARモジュールのドイツ生産を3倍にするために4,500万ユーロ(4,800万USD)を拠出しました。

- 2025年12月:Trimbleはモバイルスキャニングハードウェアとリアルタイム竣工アナリティクスを統合するためにVercatorを8,700万USDで買収しました。

- 2025年11月:HexagonはNVIDIAと提携し、航空宇宙複合材スキャナーのJetson OrinモジュールにオンデバイスのディープラーニングAI分類を組み込みました。

グローバルレーザーセンサー市場レポートの調査範囲

レーザーセンサーは本質的に、レーザー技術を使用して測定された物理量をアナログ電気信号に変換する測定値記録装置です。本市場調査はハードウェア、ソフトウェア、およびサービスを対象とし、ベンダーは電子機器製造、航空、建設、自動車などを含む様々なエンドユーザーにソリューションを提供しています。

レーザーセンサー市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、センサータイプ(距離/レンジ、変位、プロファイリング/ライン、振動・エネルギー、三角測量、およびその他のタイプ)、測定レンジ(100mm未満、100〜300mm、および300mm超)、出力(1mW未満、1〜100mW、101〜500mW、および500mW超)、次元性(1Dポイント、2Dエリア、および3Dプロファイル)、エンドユーザー産業(電子機器、自動車、航空宇宙、建設、医療、食品・飲料、物流、およびその他の産業)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 距離/レンジセンサー |

| 変位センサー |

| プロファイリング/ラインセンサー |

| 振動・エネルギーセンサー |

| 三角測量センサー |

| その他のセンサータイプ |

| 100mm未満(短距離) |

| 100〜300mm(中距離) |

| 300mm超(長距離) |

| 1MW未満 |

| 1〜100MW |

| 101〜500MW |

| 500MW超 |

| 1Dポイントセンサー |

| 2Dエリアセンサー |

| 3Dプロファイルセンサー |

| 電子機器製造 |

| 自動車・モビリティ |

| 航空宇宙・航空 |

| 建築・建設 |

| 医療・医療機器 |

| 食品・飲料加工 |

| 物流・倉庫・ロボティクス |

| その他のエンドユーザー産業 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| センサータイプ別 | 距離/レンジセンサー | ||

| 変位センサー | |||

| プロファイリング/ラインセンサー | |||

| 振動・エネルギーセンサー | |||

| 三角測量センサー | |||

| その他のセンサータイプ | |||

| 測定レンジ別 | 100mm未満(短距離) | ||

| 100〜300mm(中距離) | |||

| 300mm超(長距離) | |||

| 出力別 | 1MW未満 | ||

| 1〜100MW | |||

| 101〜500MW | |||

| 500MW超 | |||

| 次元性別 | 1Dポイントセンサー | ||

| 2Dエリアセンサー | |||

| 3Dプロファイルセンサー | |||

| エンドユーザー産業別 | 電子機器製造 | ||

| 自動車・モビリティ | |||

| 航空宇宙・航空 | |||

| 建築・建設 | |||

| 医療・医療機器 | |||

| 食品・飲料加工 | |||

| 物流・倉庫・ロボティクス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

レーザーセンサー市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

10.53%のCAGRで拡大し、2031年までに15億1,000万USDに達すると予測されています。

2031年にかけて最も強い収益成長を記録すると予測されるエンドユーザーセグメントはどれですか?

物流・倉庫・ロボティクスが、自律搬送車(AGV)およびAMRの普及に伴い12.23%のCAGRでリードする見込みです。

レーザーセンサーサプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が最も急成長する地域であり、中国、日本、および韓国のスマートファクトリー補助金により12.01%のCAGRで成長しています。

プロファイリングおよびラインセンサーが基本的な距離ユニットに対してシェアを獲得しているのはなぜですか?

倉庫および自動車工場はリアルタイムの品質管理と寸法計測のために完全な輪郭データを必要としており、プロファイリングセンサーを11.71%のCAGRに押し上げています。

エントリーレベルのレーザー距離センサーに対する主な価格上の脅威は何ですか?

50USD未満のCMOS飛行時間(ToF)カメラが現在、コンシューマーおよび軽量ロボティクス製品の多くの精度ニーズを満たし、レーザーの平均販売価格(ASP)を毎年8〜10%圧縮しています。

サプライヤーはハードウェア販売を超えた継続的収益をどのように高めていますか?

ベンダーはキャリブレーション契約、予知保全サブスクリプション、およびセンサーフュージョンソフトウェアをバンドルし、サービスを11.54%のCAGRへと押し上げています。

最終更新日: