開腹手術用スポンジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

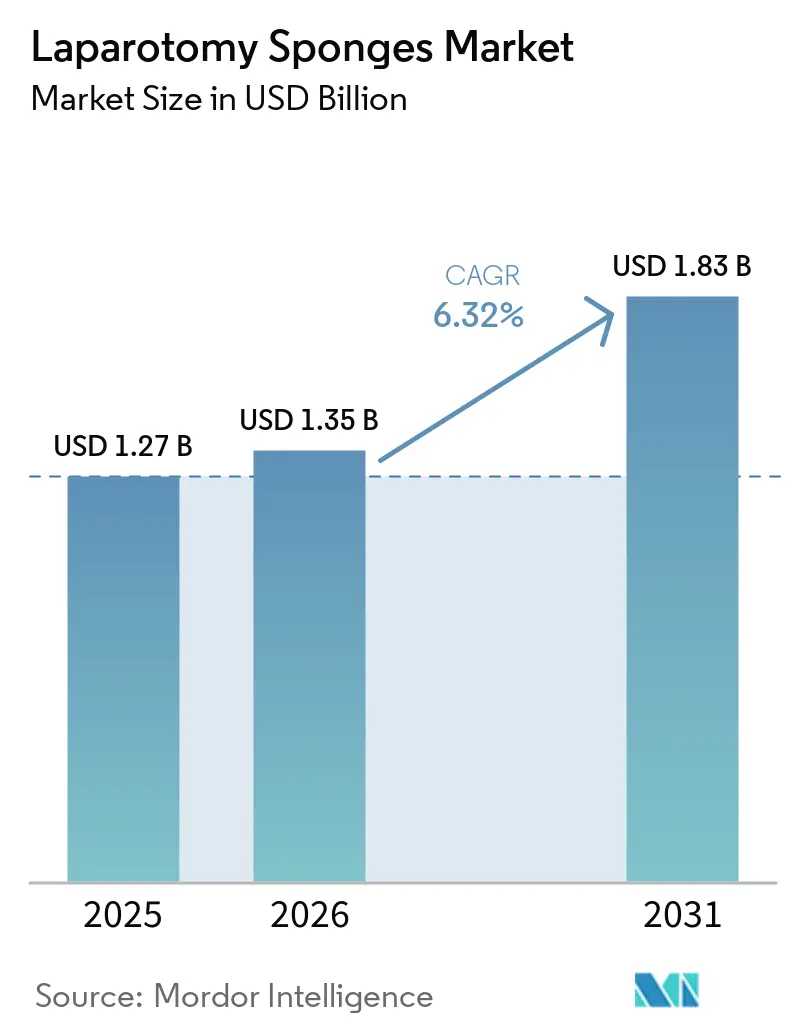

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる開腹手術用スポンジ市場分析

開腹手術用スポンジ市場は2025年に13億2,700万米ドルと評価され、2026年には13億5,000万米ドルに成長し、2031年までに18億3,000万米ドルに達すると予測されています。同市場は2026年から2031年の予測期間中に6.32%のCAGRを記録する見込みで。

病院がスポンジをすべて低価値の消耗品ではなく責任管理デバイスとして捉えるようになったことで、需要が加速しています。北米の病院では、ジョイント・コミッション・ユニバーサル・プロトコル規則を遵守するため、AIカウントプラットフォームと連携するRFIDタグまたはバーコードの埋め込みを開始しており、カリフォルニア州のSB 707は早期採用者を生分解性複合材料へと誘導しています。同時に、メディケア・メディケイドサービスセンター(CMS)は2026年に外来手術センター対象処置リストを拡大し、より高度な処置を外来手術センターへと移行させ、迅速なターンオーバーに最適化された滅菌済み単回使用パックを出荷できるサプライヤーを優遇しています。アジア太平洋地域は最も成長の速い地域として台頭しており、インドの2026年から2027年度連邦予算がトラウマセンター、地区病院、臨床試験施設に127億米ドルを投入し、不透過性またはRFID対応スポンジを使用する手術室の設置基盤を拡大しています。

主要レポートのポイント

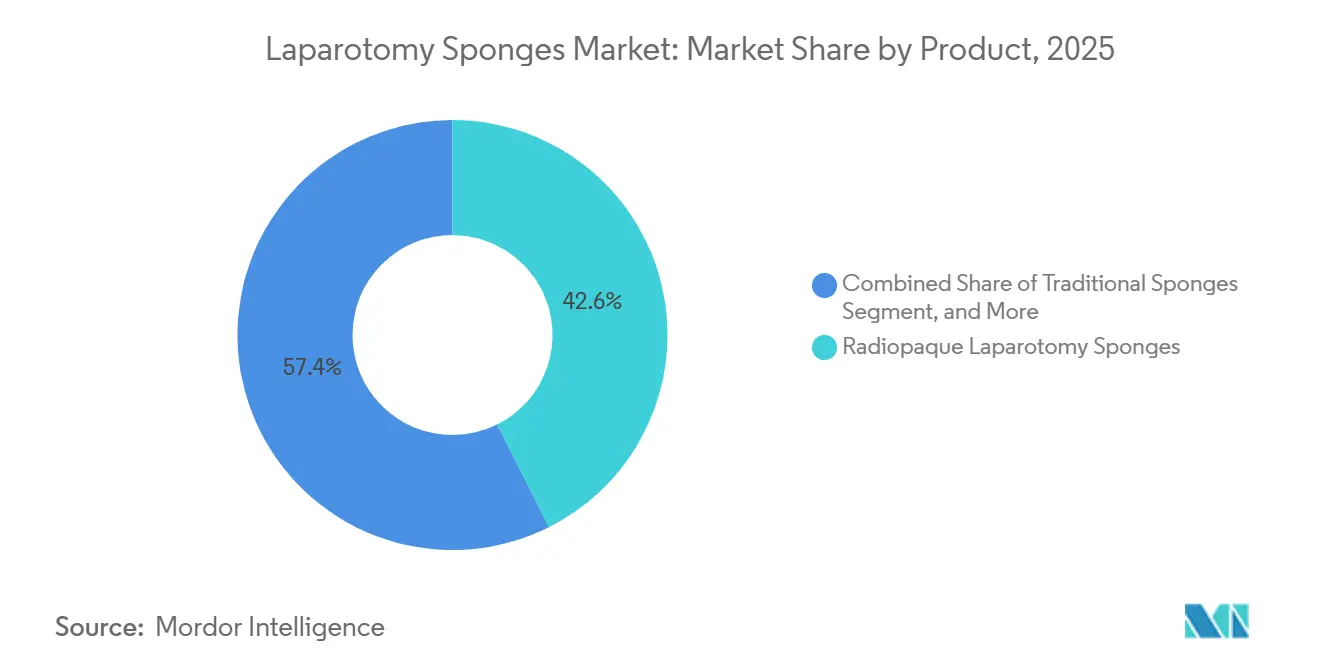

- 製品別では、不透過性バリアントが2025年に42.57%のシェアで開腹手術用スポンジ市場をリードすると予想され、RFID対応スポンジは2031年にかけて7.56%のCAGRで拡大すると予測されています。

- 素材別では、綿が2025年の開腹手術用スポンジ市場シェアの34.78%を占めると予測されています。レーヨンおよびビスコースは、2031年にかけて7.54%のCAGRで顕著な成長が見込まれています。

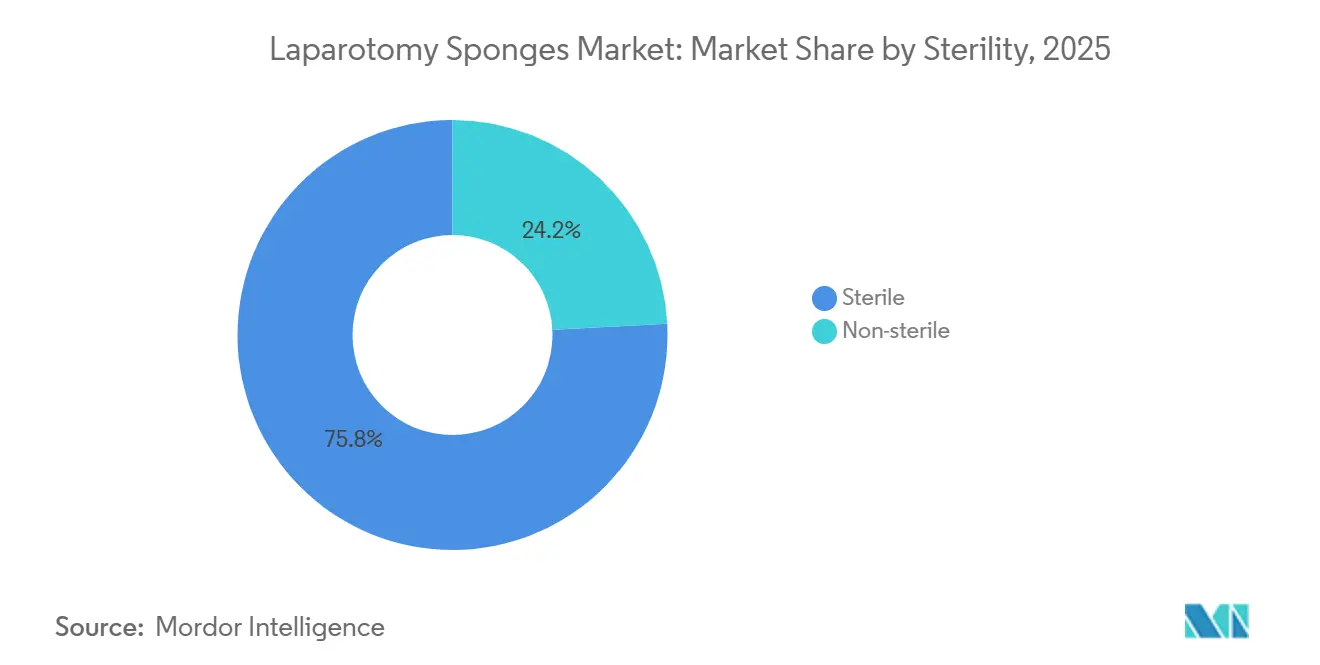

- 滅菌状態別では、滅菌済みスポンジが2025年の開腹手術用スポンジ市場規模の75.84%を占めると予測され、非滅菌製品は2031年にかけて8.59%のCAGRで成長すると予想されています。

- エンドユーザー別では、病院およびクリニックが2025年の売上の63.28%を占めると見込まれ、外来手術センターは2031年にかけて9.41%のCAGRで拡大すると予測されています。

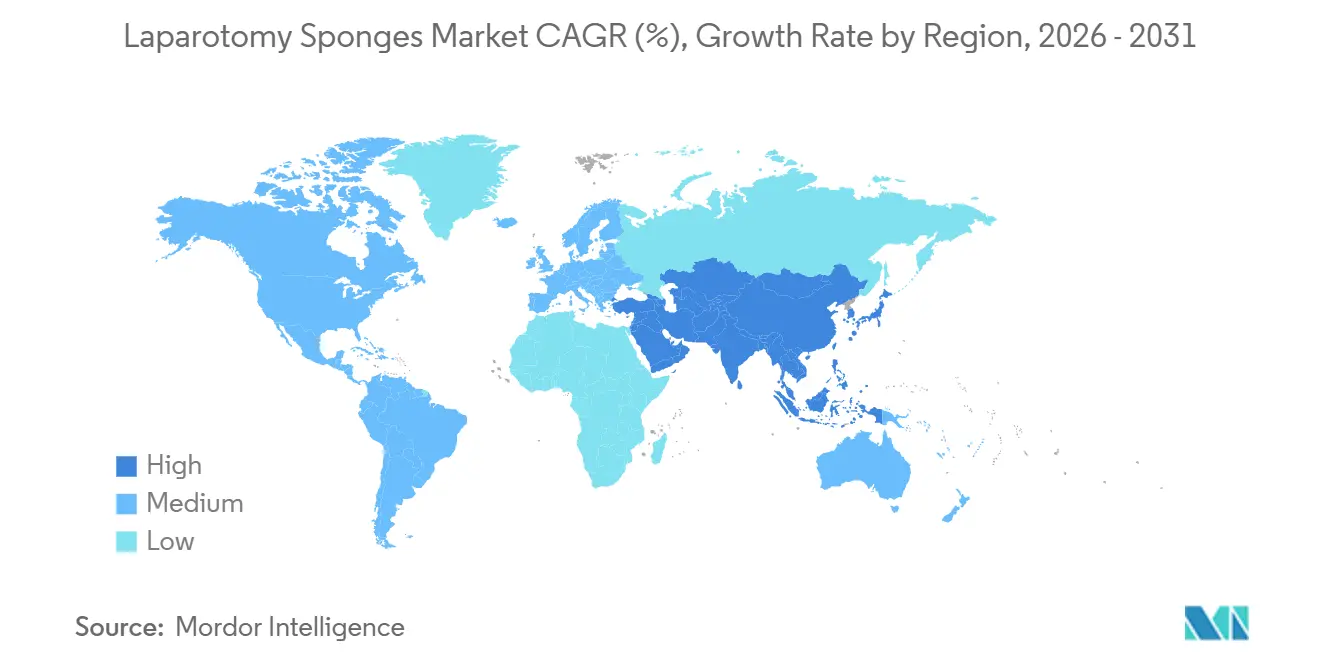

- 地域別では、北米が2025年に38.49%の収益シェアを獲得すると予測され、アジア太平洋地域は2026年から2031年にかけて12.68%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の開腹手術用スポンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術件数の増加 | +1.8% | 世界全体、特にアジア太平洋および中東 | 中期(2〜4年) |

| 手術安全性および遺残手術器具(RSI)防止への関心の高まり | +1.5% | 北米および欧州連合(EU)、アジア太平洋および中東・アフリカへの波及あり | 短期(2年以内) |

| 技術的進歩(造影剤、RFID、AI) | +1.2% | 北米、西欧、アジア太平洋のパイロットサイト | 中期(2〜4年) |

| 新興市場における医療インフラの拡充 | +1.0% | アジア太平洋、湾岸協力会議(GCC)、サブサハラアフリカ | 長期(4年以上) |

| AIによるリアルタイムスポンジカウントシステム | +0.6% | 北米(学術医療センター、大規模医療システム) | 短期(2年以内) |

| 生分解性スポンジを促進するサステナビリティ規制 | +0.3% | カリフォルニア州、EU、カナダおよびオーストラリアのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術件数の増加

世界全体の手術件数は増加を続けていますが、日帰り手術プロトコルが主要センターで主流となっており、西中国病院では同日手術が総手術件数の6.16%から25.11%に増加し、コストが15%削減されました。[1]世界銀行、「医療システムにおける病院」 インドの2026-27年度予算は国民健康ミッションに47億USD、PM-ABHIMに5億7,300万USDを投入し、新たな手術室キャパシティを創出する一方で、価格感応度の高い入札へと需要を誘導しています。その結果、サプライヤーはマージンを守るために、スポンジに物流、委託、またはカウント検証サービスを組み合わせてパッケージ化する必要があります。

手術安全性およびRSI防止への関心の高まり

米国手術室看護師協会(AORN)および米国外科学会は2024年にガイドラインを更新し、手動カウントが信頼できない場合に造影剤またはRFIDの補助手段を推奨しました。ジョイント・コミッションは2024年に119件のRSIセンチネルイベントを記録しており、各事例で病院に約52万5,000USDのコストが発生するため、リスク担当者は今や単価よりもトレーサビリティツールを優先しています。Augustine Biomedicalの2024年RFID特許は、タグが134℃のオートクレーブに耐えられることを示す技術的な前進を示しています。[2]Augustine Biomedical、「米国特許第12,255,380 B2号」 したがって、賠償責任への懸念が購買権限を資材管理者から臨床品質チームへと移行させています。

技術的進歩(造影剤、RFID、AIアナリティクス)

造影剤スレッドは依然として標準ですが、競争優位性はデジタル統合から生まれています。2024〜2025年の米国食品医薬品局(FDA)510(k)認可(GELITA-SPON、PROTEC、Tritonを含む)は、パッシブトラッキングシステムを検証しています。早期採用者はカウント検証時間を最大30%短縮し、ケーススループットの向上とRSIリスクの低減につなげています。欧州の成長は米国に遅れをとっており、これはGDPRの問題がRFIDデータ処理に影を落としているためで、EUDAMEDが2026年5月に義務化されれば明確化が期待されます。

新興市場における医療インフラの拡充

アジア太平洋地域は、インドが新たなトラウマセンターに127億USDを配分し、中国が省レベルの購買連合を拡大することで、数量成長をリードしています。B. Braunは競争力のあるコストで大量入札に対応するため、自動化された滅菌製品工場に8億ユーロ(9億3,600万USD)以上を投資しています。公共調達は国内または現地化された生産を優遇するため、多国籍企業はコモディティ契約を獲得するためにパートナーシップを結ぶか現地工場を建設しつつ、民間の三次病院にはRFIDアップグレードをマーケティングする必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術・止血代替品へのシフト | -1.4% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 規制・コンプライアンス負担 | -0.5% | 北米、EU | 短期(2年以内) |

| 綿価格の変動とサプライチェーンの混乱 | -0.4% | 世界全体 | 短期(2年以内) |

| RFIDの普及を遅らせるデータプライバシーへの懸念 | -0.3% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術・止血代替品へのシフト

英国における一般外科でのロボット手術のシェアは2015年の0.4%から2024年には7.0%に上昇しており、5年以内に開腹手術を上回るペースで推移しています。[3]Donald N. ら、「英国における一般外科全体でのロボット手術の採用と拡大」 ロボットプラットフォームを使用する米国の病院では低侵襲手術(MIS)率が65%を超え、1件あたりのスポンジ消費量が最大60%削減されています。キトサン・銅複合材料などの新しい止血剤が、出血リスクの高い分野で従来型スポンジをさらに代替しています。したがって、サプライヤーは腹腔鏡ポートや蛍光透視視認性に対応した製品を再設計しなければ、数量損失のリスクを負うことになります。

規制・コンプライアンス負担

医療機器規則(MDR)のEUDAMEM登録期限(2026年5月28日)およびFDAの生体適合性ドシエは、中小メーカーが資金調達に苦労するコストを課しています。Cardinal HealthのFY2026申告書は、関税とコンプライアンス費用がセグメント利益を圧迫していることを指摘しており、規模の大きな企業でさえ圧力に直面していることを示しています。[4]米国農務省(USDA)、「綿花市場および貿易データ」 地域企業が撤退または売却するにつれて統合が加速し、規制コストをグローバル規模で償却できる企業にイノベーションが集中するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:賠償責任コストが単価プレミアムを上回るにつれてRFIDバリアントが台頭

造影剤入りスポンジは2025年の開腹手術用スポンジ市場シェアの42.57%を占め、基本的な安全基準としての役割を再確認しました。しかし、RFID対応製品は、病院がRSI賠償責任の平均52万5,000USDと30〜50%の価格プレミアムを比較検討するにつれて、2031年までに7.56%のCAGRで成長すると予測されています。RFIDタグが134℃のオートクレーブ処理に耐えられることを示したAugustine Biomedicalの2024年特許は、採用への技術的障壁を取り除いています。

訴訟リスクの高い市場の病院では造影剤スレッドの上にRFIDを重ねて使用していますが、インドやアフリカの資金不足の公立病院では依然として手動カウントを選択しています。この二極化により、サプライヤーはデュアルポートフォリオをマーケティングする必要があります。すなわち、トラウマセンターや移植センター向けのプレミアムRFIDパックと、定型的な虫垂切除術向けの低コスト造影剤ラインであり、このアプローチにより開腹手術用スポンジ市場全体でのリーチを最大化します。

素材別:綿が価格変動に直面する中、抗菌コーティングが台頭

開腹手術用スポンジ市場では、2025年に綿がシェアの34.78%を占めました。レーヨンおよびビスコースは2031年までに7.54%のCAGRという顕著な成長が見込まれています。綿はインド、ブラジル、米国のサプライチェーンにより2025年の出荷量を支配しましたが、スポット価格は1ポンドあたり60〜78の間で変動し、買い手にコストリスクをもたらしました。レーヨンおよびビスコースブレンドは、価格安定のために複数年契約を締結する医療システムのグループ購買組織の間でシェアを拡大しています。

カリフォルニア州およびEUの規制当局は生分解性のポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)オプションを推進していますが、単価は綿の2〜3倍と依然として高い水準にあります。抗菌性の銀・銅コーティングは、感染リスクが最も高い大腸・直腸外科やトラウマ外科に浸透しており、サプライヤーが開腹手術用スポンジ市場規模の中でアウトカムベースの価値提案によってマージンを守ることを可能にしています。

滅菌状態別:非滅菌製品の成長はASCの使用時点滅菌を反映

滅菌済みパックは汚染管理の観点から2025年に75.84%のシェアを維持しました。しかし、外来手術センターは在庫コストを削減するために院内滅菌を行っており、非滅菌バリアントが8.59%のCAGRで成長し、ケアサイトの移行が開腹手術用スポンジ市場をいかに再形成するかを示しています。EU MDRのコンプライアンスコストが欧州での非滅菌採用を遅らせる可能性がある一方、北米のASCはリードタイム短縮のために院内滅菌を引き続き優先するでしょう。

エンドユーザー別:ASCが高度処置を取り込み、病院は複雑症例を維持

病院は2025年に、高容量のRFIDまたは抗菌製品を消費する複雑な腫瘍学および移植ワークロードを背景に、需要の63.28%を占めました。ASCにおける9.41%のCAGRは、外来環境での人工股関節全置換術や大腸切除術を認めるCMSの政策転換を反映しています。したがって、サプライヤーは階層型カタログを構築しています。すなわち、病院システム向けのコモディティからプレミアムまでの幅広いラインと、ASCチェーン向けの高スループット単回使用キットであり、開腹手術用スポンジ産業全体のすべての購買センターに製品を合わせています。

地域分析

北米はRSI訴訟コストが病院をRFIDおよびAIカウントシステムへと向かわせたことで、2025年に38.49%の収益シェアをリードしました。各センチネルイベントの平均コストは52万5,000USDであるため、購買委員会はスポンジをリスク軽減ツールとして扱うようになっています。CMSの2026年ASC規則は需要を分散させ、スポンジを滅菌済み高スループットキットに事前装填できるサプライヤーを優遇しており、Cardinal HealthのFY2026アップデートで指摘された関税によるマージン圧力にもかかわらず成長を維持しています。

アジア太平洋地域は、インドの127億USD医療配分と仕様を標準化して規模を拡大する中国の省レベル調達連合により、2031年までに最速の12.68%のCAGRを記録する見込みです。多国籍企業は最低入札の入札を獲得するために生産を現地化する一方、日本やオーストラリアの民間病院はメディカルツーリストに対してプレミアムな安全性の資格をアピールするためにRFIDを採用しています。

欧州は中間のシェア帯に位置していますが、ロボット手術による数量の下押し圧力に直面しています。ロボットによる前方切除術はすでに英国の直腸症例の30%を占めており、この軌跡は5年以内に1件あたりのスポンジ需要を40〜60%抑制する可能性があります。2026年のEUDAMEM登録はサプライヤー数を絞り込み、MDRの深い経験と幅広いCEマーク取得ポートフォリオを持つ企業を優遇するでしょう。GCC諸国とブラジルは、CEまたはFDA認定の消耗品を必要とするメディカルシティの大型プロジェクトや公共システムのアップグレードに資金を投入しており、高成長のポケットを形成しています。

競合状況

世界の収益はCardinal Health、Medline Industries、Integra LifeSciences、B. Braun、および3Mに集中しており、開腹手術用スポンジ市場は断片化した状態にあります。Cardinal HealthはFY2026第2四半期の医療流通収益で32億5,000万USDを達成しましたが、関税とコンプライアンスコストがマージンを圧迫し、病院の運転資本削減を支援するベンダー管理在庫プログラムへの投資を促しています。B. Braunは2025年度に94億ユーロ(109億USD)の売上を達成し、自動化された滅菌ラインに8億ユーロ(9億3,600万USD)以上を投資し、プレミアム価格を正当化するためにスポンジをデジタルワークフローツールとバンドルしています。

製品の差別化は今や技術統合、規制上の資格、およびサービスの深さにかかっています。Augustine Biomedicalのオートクレーブ耐性RFID特許はパフォーマンスのギャップを補い、TallyのようなスタートアップはAIビジョンを使用してRFIDインフラコストを回避し、予算制約のあるASCにアピールしています。ホワイトスペースは、設備投資を1件あたりの費用に変換するサービスとしてのRFIDモデルと、新興の生産者責任法規に応える生分解性複合材料にありますが、コストと廃棄物分別の障壁により現時点では数量は少ない状況です。

開腹手術用スポンジ産業のリーダー企業

B. Braun Melsungen AG

Cardinal Health

Integra LifeSciences

Medline Industries

Solventum Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:B. Braunは2025年度通期収益として94億ユーロ(109億米ドル)を発表し、5.1%増を記録するとともに、CO₂ニュートラルおよび自動化された外科用消耗品工場に8億ユーロ(9億3,600万米ドル)を投資しました。

- 2026年2月:Cardinal Healthの2026年度第2四半期医療セグメント収益は32億5,900万米ドルに達し、関税の影響にもかかわらず、販売量の増加とコスト管理により利益が倍増しました。

世界の開腹手術用スポンジ市場レポートの調査範囲

本レポートの調査範囲として、開腹手術用スポンジとは、腹部およびその他の大手術において血液や体液を吸収するために使用される、大型で高吸収性の外科用ガーゼパッドです。これにより、より良い視認性と精度のための明確な手術野を維持します。これらのスポンジは通常、綿または綿混紡素材で作られており、体内に意図せず残留した場合に画像診断で検出できるよう、造影剤マーカーが装備されていることが多いです。滅菌状態で使用され、遺残エラーを防ぐために処置の前後に慎重にカウントされます。

開腹手術用スポンジ市場は、製品、素材、滅菌状態、エンドユーザー、および地域によって区分されています。製品別では、市場は造影剤入り開腹手術用スポンジ、従来型(コンベンショナル)スポンジ、およびRFID対応開腹手術用スポンジに区分されています。素材別では、市場は綿、レーヨン/ビスコース、不織布・合成ブレンド、および抗菌・生分解性複合材料に区分されています。滅菌状態別では、市場は滅菌済みと非滅菌に区分されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター(ASC)、および専門クリニックに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(USD)を提供しています。

| 造影剤入り開腹手術用スポンジ |

| 従来型(コンベンショナル)スポンジ |

| RFID対応開腹手術用スポンジ |

| 綿 |

| レーヨン/ビスコース |

| 不織布・合成ブレンド |

| 抗菌・生分解性複合材料 |

| 滅菌済み |

| 非滅菌 |

| 病院・クリニック |

| 外来手術センター(ASC) |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 造影剤入り開腹手術用スポンジ | |

| 従来型(コンベンショナル)スポンジ | ||

| RFID対応開腹手術用スポンジ | ||

| 素材別 | 綿 | |

| レーヨン/ビスコース | ||

| 不織布・合成ブレンド | ||

| 抗菌・生分解性複合材料 | ||

| 滅菌状態別 | 滅菌済み | |

| 非滅菌 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界の開腹手術用スポンジ市場の現在の規模はいくらですか?

2026年の13億5,000万USDから2031年までに18億3,000万USDに増加する見込みです。

世界の需要は2031年までにどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年にかけてCAGR 6.32%で拡大すると予測されています。

最も急速な収益拡大が見込まれる地域はどこですか?

アジア太平洋地域が最も急速な成長を記録し、2031年までにCAGR 12.68%で前進すると予測されています。

外来手術センターが製品設計に影響を与えているのはなぜですか?

CMSが現在ASCにおける高度処置の診療報酬を認めているため、サプライヤーはASCのターンオーバーとコスト要件に適合した事前滅菌済み単回使用パックを設計しています。

主要なプラットフォームメーカーはどこですか?

B. Braun Melsungen AG、Cardinal Health、Integra LifeSciences、Medline Industries、およびSolventum Corporationが開腹手術用スポンジ市場を牽引しています。

最終更新日: