Tamanho e Participação do Mercado de Esponjas para Laparotomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Esponjas para Laparotomia por Mordor Intelligence

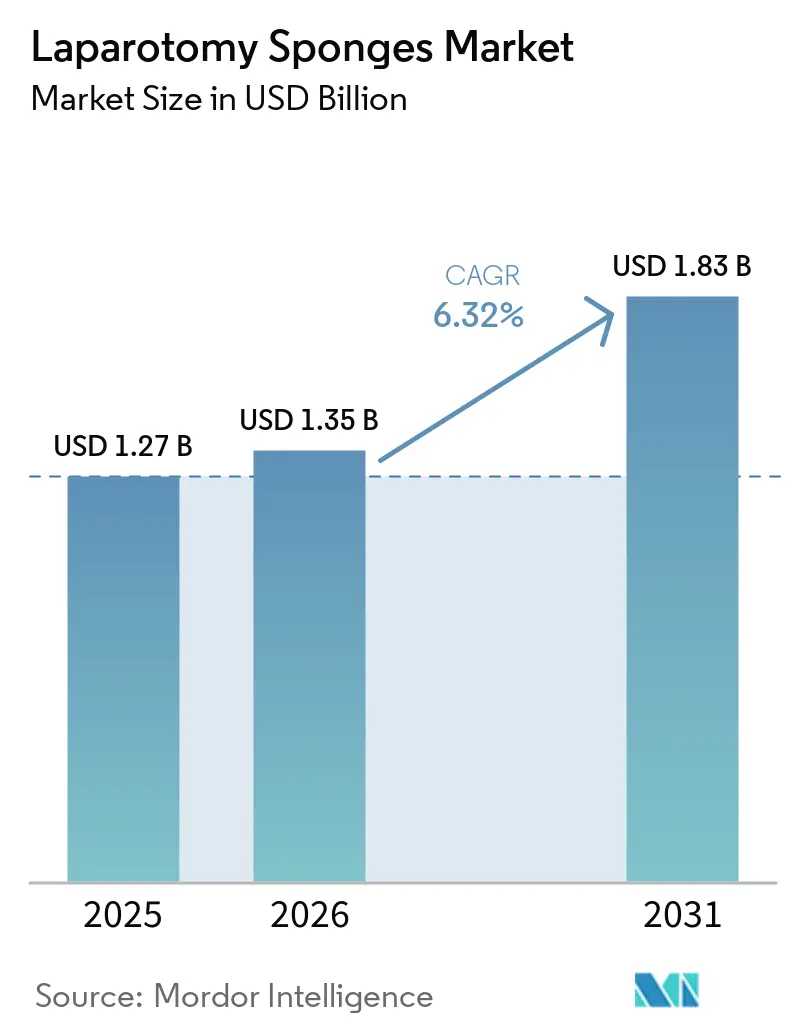

O Mercado de Esponjas para Laparotomia foi avaliado em USD 1,27 bilhão em 2025 e está projetado para crescer para USD 1,35 bilhão em 2026, atingindo USD 1,83 bilhão até 2031. Espera-se que o mercado registre um CAGR de 6,32% durante o período de previsão de 2026-2031.

A demanda está se acelerando porque os hospitais agora enxergam cada esponja como um dispositivo de controle de responsabilidade, e não como um consumível de baixo valor. Os hospitais na América do Norte começaram a incorporar etiquetas RFID ou códigos de barras que se integram a plataformas de contagem com IA para atender às regras do Protocolo Universal da Joint Commission, enquanto a SB 707 da Califórnia está impulsionando os primeiros adotantes em direção a compósitos biodegradáveis. Ao mesmo tempo, os Centers for Medicare & Medicaid Services (CMS) expandiram a Lista de Procedimentos Cobertos pelos Centros Cirúrgicos Ambulatoriais em 2026, direcionando procedimentos de maior complexidade para centros cirúrgicos ambulatoriais e recompensando fornecedores capazes de entregar embalagens individuais pré-esterilizadas otimizadas para rotatividade rápida. A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, à medida que o Orçamento da União da Índia 2026-27 injeta USD 12,7 bilhões em centros de trauma, hospitais distritais e locais de ensaios clínicos, ampliando a base instalada de salas cirúrgicas que dependem de esponjas radiopacas ou habilitadas com RFID.

Principais Conclusões do Relatório

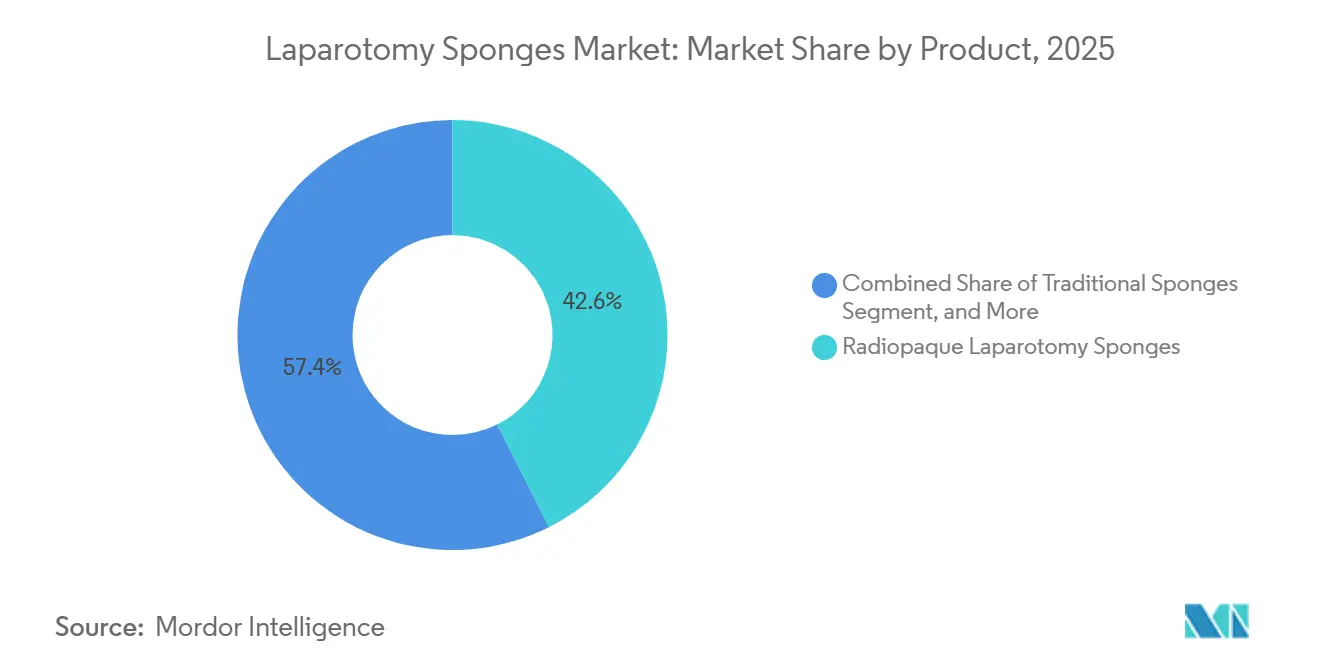

- Por produto, as variantes radiopacas devem liderar o mercado de esponjas para laparotomia com uma participação de 42,57% em 2025, enquanto as esponjas habilitadas com RFID têm previsão de expansão a um CAGR de 7,56% até 2031.

- Por material, o algodão está projetado para representar 34,78% da participação do mercado de esponjas para laparotomia em 2025. Espera-se que o raiom e a viscose registrem crescimento significativo, com um CAGR projetado de 7,54% até 2031.

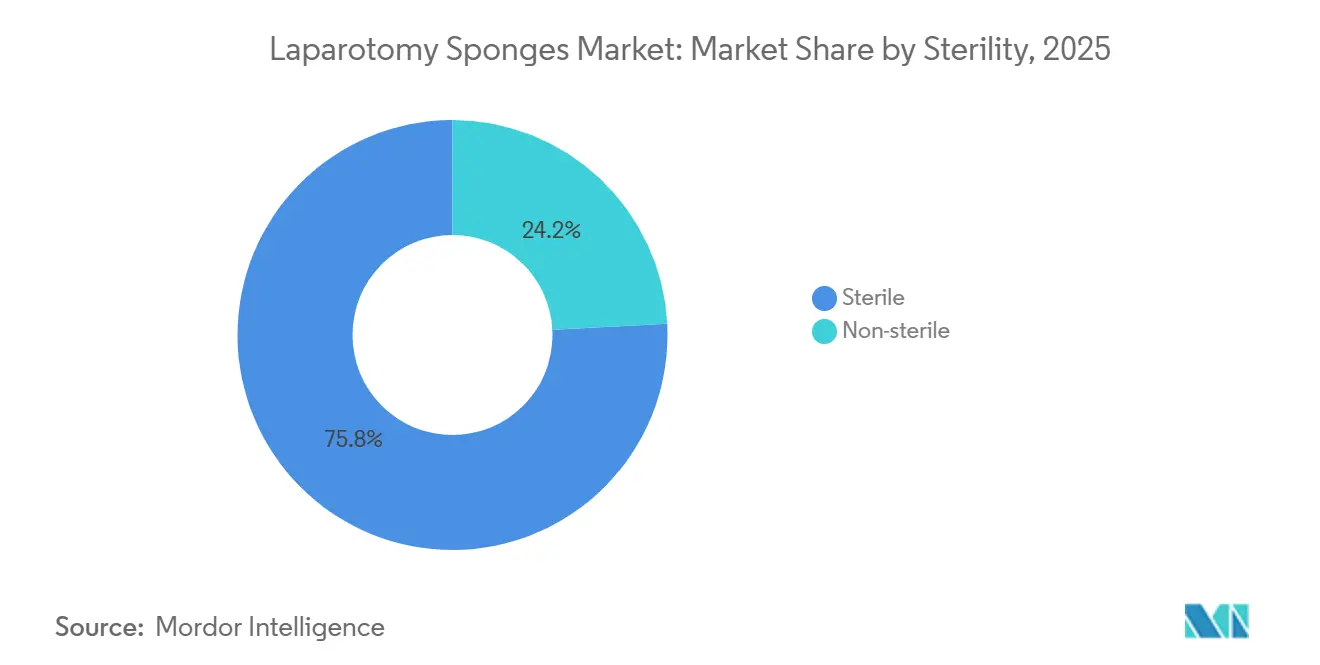

- Por esterilidade, as esponjas estéreis têm previsão de representar 75,84% do tamanho do mercado de esponjas para laparotomia em 2025, enquanto os produtos não estéreis devem crescer a um CAGR de 8,59% até 2031.

- Por usuário final, hospitais e clínicas devem deter 63,28% das vendas em 2025, ao passo que os centros cirúrgicos ambulatoriais têm previsão de avançar a um CAGR de 9,41% até 2031.

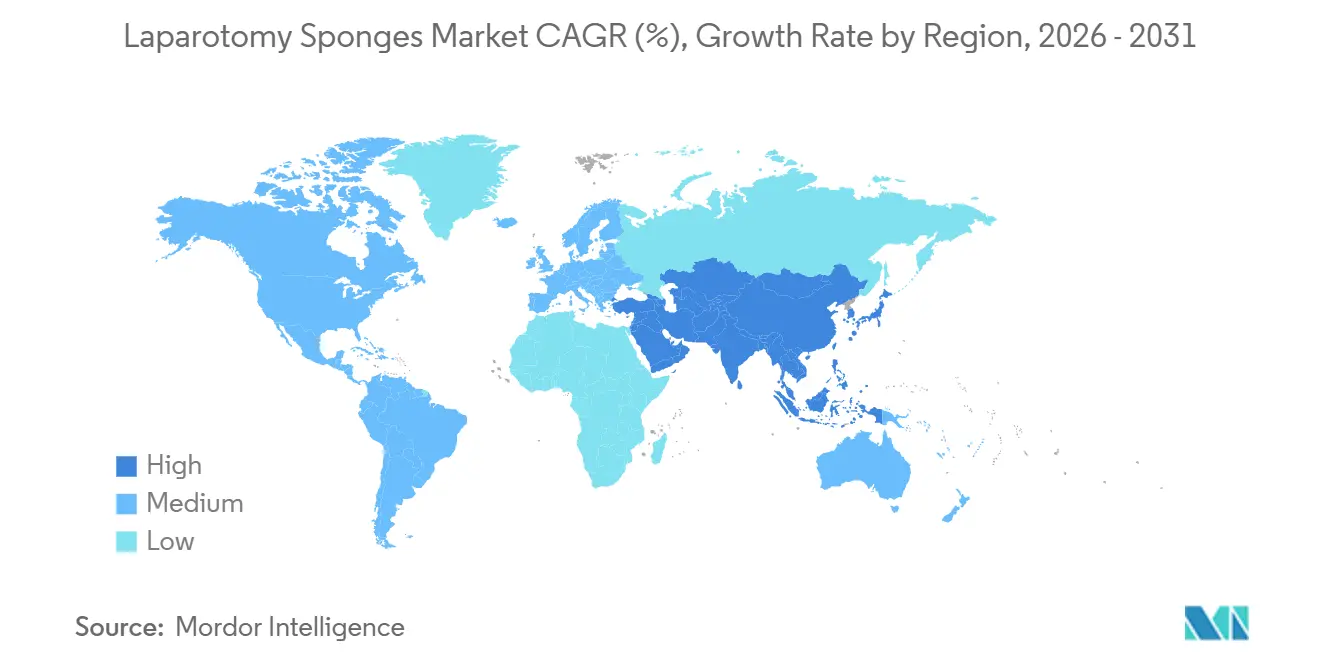

- Por geografia, a América do Norte tem previsão de capturar uma participação de receita de 38,49% em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 12,68% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Esponjas para Laparotomia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Procedimentos Cirúrgicos | +1.8% | Global, mais forte na APAC e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescente Foco em Segurança Cirúrgica e Prevenção de RSI | +1.5% | América do Norte e UE com expansão para APAC e MEA | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos (radiopaco, RFID, IA) | +1.2% | América do Norte, Europa Ocidental, locais piloto na APAC | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Saúde em Mercados Emergentes | +1.0% | APAC, CCG, África Subsaariana | Longo prazo (≥ 4 anos) |

| Sistemas de Contagem de Esponjas em Tempo Real Habilitados por IA | +0.6% | América do Norte (centros médicos acadêmicos, grandes sistemas) | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade Impulsionando Esponjas Biodegradáveis | +0.3% | Califórnia, UE, projetos piloto no Canadá e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos Cirúrgicos

O número global de casos continua a crescer, mas os protocolos de cirurgia ambulatorial agora dominam nos principais centros, como o Hospital do Oeste da China, onde os procedimentos no mesmo dia aumentaram de 6,16% para 25,11% do volume cirúrgico total e reduziram os custos em 15%.[1]Banco Mundial, "Hospitais em Sistemas de Saúde," O orçamento da Índia para 2026-27 destina USD 4,7 bilhões para a Missão Nacional de Saúde e USD 573 milhões para o PM-ABHIM, criando nova capacidade de salas cirúrgicas, mas direcionando o volume para licitações sensíveis ao preço. Consequentemente, os fornecedores devem empacotar esponjas com serviços de logística, consignação ou verificação de contagem para proteger as margens.

Crescente Foco em Segurança Cirúrgica e Prevenção de RSI

A AORN e o Colégio Americano de Cirurgiões atualizaram as diretrizes em 2024 para recomendar adjuntos radiopaco ou RFID quando as contagens manuais não são confiáveis. A Joint Commission registrou 119 eventos sentinela de RSI em 2024; cada um custa aos hospitais aproximadamente USD 525.000, de modo que os responsáveis pelo gerenciamento de riscos agora priorizam ferramentas de rastreabilidade em detrimento do preço unitário. A patente RFID de 2024 da Augustine Biomedical mostra o caminho técnico a seguir, permitindo que as etiquetas sobrevivam a autoclaves de 134 °C.[2]Augustine Biomedical, "Patente dos EUA 12.255.380 B2," Os temores de responsabilidade estão, portanto, transferindo o poder de compra dos gerentes de suprimentos para as equipes de qualidade clínica.

Avanços Tecnológicos (Radiopaco, RFID, Análise por IA)

Os fios radiopaco permanecem como padrão, mas a vantagem competitiva agora vem da integração digital. As autorizações 510(k) da FDA em 2024-2025, incluindo GELITA-SPON, PROTEC e Triton, validam sistemas de rastreamento passivo. Os primeiros adotantes reduziram o tempo de verificação de contagem em até 30%, o que se traduz em maior rendimento de casos e menor risco de RSI. O crescimento europeu fica atrás dos Estados Unidos porque as questões do RGPD ainda obscurecem o tratamento de dados RFID, com clareza esperada quando o EUDAMED se tornar obrigatório em maio de 2026.

Expansão da Infraestrutura de Saúde em Mercados Emergentes

A Ásia-Pacífico lidera o crescimento de volume à medida que a Índia aloca USD 12,7 bilhões para novos centros de trauma e a China amplia as alianças de compras provinciais. A B. Braun investiu mais de EUR 800 milhões (USD 936 milhões) em fábricas automatizadas de produtos estéreis para abastecer licitações de alto volume a custo competitivo. As compras públicas favorecem a produção doméstica ou localizada, portanto, as multinacionais devem estabelecer parcerias ou construir plantas locais para vencer contratos de commodities, enquanto comercializam atualizações de RFID para hospitais terciários privados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Substitutos Minimamente Invasivos / Hemostáticos | -1.4% | América do Norte, Europa Ocidental, APAC urbana | Médio prazo (2-4 anos) |

| Carga Regulatória e de Conformidade | -0.5% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Algodão e Interrupções na Cadeia de Suprimentos | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados Desacelerando a Adoção de RFID | -0.3% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Substitutos Minimamente Invasivos / Hemostáticos

A participação da cirurgia robótica na cirurgia geral do Reino Unido aumentou de 0,4% em 2015 para 7,0% em 2024 e está no caminho de superar as técnicas abertas em cinco anos.[3]Donald N. et al., "Adoção e Expansão da Cirurgia Robótica na Cirurgia Geral no Reino Unido," Os hospitais dos EUA que utilizam plataformas robóticas elevam as taxas de procedimentos minimamente invasivos acima de 65%, reduzindo o consumo de esponjas por caso em até 60%. Novos agentes hemostáticos, como compósitos de quitosana-cobre, deslocam ainda mais as esponjas tradicionais em campos de alto sangramento. Os fornecedores devem, portanto, redesenhar os produtos para portas laparoscópicas e visibilidade fluoroscópica ou correr o risco de perda de volume.

Carga Regulatória e de Conformidade

O prazo de registro no EUDAMED do MDR em 28 de maio de 2026 e os dossiês de biocompatibilidade da FDA impõem custos que os pequenos fabricantes têm dificuldade em financiar. O relatório anual FY2026 da Cardinal Health observa que tarifas e despesas de conformidade estão comprimindo o lucro do segmento, ilustrando como até mesmo os grandes players enfrentam pressão.[4]USDA, "Dados de Mercado e Comércio de Algodão," A consolidação se acelerará à medida que as empresas regionais saírem ou venderem, concentrando a inovação entre as empresas que podem amortizar os custos regulatórios em volumes globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Variantes RFID Ganham Espaço à Medida que os Custos de Responsabilidade Superam os Prêmios Unitários

As esponjas radiopacas comandaram 42,57% da participação do mercado de esponjas para laparotomia em 2025, reafirmando seu papel como padrão de segurança de referência. Os produtos habilitados para RFID, no entanto, têm projeção de um CAGR de 7,56% até 2031, à medida que os hospitais avaliam a responsabilidade média de RSI de USD 525.000 em relação a um prêmio de preço de 30-50%. A patente de 2024 da Augustine Biomedical, que permite que as etiquetas RFID sobrevivam à autoclavagem a 134 °C, remove uma barreira técnica à adoção.

Os hospitais em mercados propensos a litígios estão sobrepondo RFID sobre fios radiopaco, enquanto os hospitais públicos com recursos limitados na Índia e na África ainda optam por contagens manuais. A bifurcação força os fornecedores a comercializar portfólios duplos: embalagens RFID premium para centros de trauma e transplante e linhas radiopacas de baixo custo para apendicectomias de rotina, uma abordagem que maximiza o alcance em todo o mercado de esponjas para laparotomia.

Por Material: Revestimentos Antimicrobianos Emergem à Medida que o Algodão Enfrenta Oscilações de Preço

O mercado de esponjas para laparotomia registrou o algodão representando 34,78% de sua participação em 2025. Espera-se que o raiom e a viscose registrem crescimento significativo, com um CAGR projetado de 7,54% até 2031. O algodão dominou as remessas em 2025 graças às cadeias de suprimentos na Índia, no Brasil e nos Estados Unidos, embora os preços à vista tenham flutuado entre 60 e 78 por libra e exposto os compradores ao risco de custo. As misturas de raiom e viscose estão ganhando participação entre as organizações de compras em grupo de sistemas de saúde que firmam contratos plurianuais para estabilidade de preços.

Os reguladores na Califórnia e na UE estão promovendo opções biodegradáveis de PLA e PHA, mas os preços unitários permanecem 2-3 × mais altos do que o algodão. Os revestimentos antimicrobianos de prata-cobre estão penetrando nas cirurgias colorretais e de trauma, onde o risco de infecção é maior, permitindo que os fornecedores defendam as margens por meio de propostas de valor baseadas em resultados dentro do tamanho do mercado de esponjas para laparotomia.

Por Esterilidade: O Crescimento Não Estéril Reflete a Esterilização no Ponto de Uso dos Centros Cirúrgicos Ambulatoriais

As embalagens estéreis mantiveram 75,84% de participação em 2025 porque os hospitais valorizam o controle de contaminação. Os centros cirúrgicos ambulatoriais, no entanto, esterilizam internamente para economizar custos de estoque, impulsionando as variantes não estéreis a um CAGR de 8,59% e ressaltando como a migração do local de atendimento remodela o mercado de esponjas para laparotomia. Os custos de conformidade com o MDR da UE podem desacelerar a adoção não estéril na Europa, enquanto os centros cirúrgicos ambulatoriais norte-americanos continuarão favorecendo a esterilização interna para encurtar os prazos de entrega.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam Procedimentos de Alta Complexidade, Hospitais Defendem Casos Complexos

Os hospitais representaram 63,28% da demanda em 2025 com base nas cargas de trabalho complexas de oncologia e transplante que consomem altos volumes de produtos RFID ou antimicrobianos. O CAGR de 9,41% nos centros cirúrgicos ambulatoriais reflete as mudanças de política do CMS que permitem artroplastia total do quadril e ressecções colorretais em ambientes ambulatoriais. Os fornecedores, portanto, constroem catálogos em camadas: amplas faixas de commodities a premium para sistemas hospitalares e kits individuais de alto rendimento para redes de centros cirúrgicos ambulatoriais, mantendo os produtos alinhados com cada centro de compras em todo o setor de esponjas para laparotomia.

Análise Geográfica

A América do Norte liderou com 38,49% de participação de receita em 2025, à medida que os custos de litígios de RSI impulsionaram os hospitais em direção a sistemas RFID e de contagem por IA. Cada evento sentinela tem uma média de USD 525.000, portanto, os comitês de compras agora tratam as esponjas como ferramentas de mitigação de riscos. A regra do CMS de 2026 para centros cirúrgicos ambulatoriais está fragmentando a demanda e favorecendo os fornecedores que pré-carregam esponjas em kits estéreis de alto rendimento, sustentando o crescimento apesar da pressão de margem impulsionada por tarifas sinalizada pela atualização FY2026 da Cardinal Health.

A Ásia-Pacífico registrará o CAGR mais rápido de 12,68% até 2031, graças à alocação de USD 12,7 bilhões da Índia para saúde e às alianças de compras em nível provincial da China que padronizam especificações e escalam volumes. As multinacionais localizam a produção para vencer as licitações de menor preço, enquanto os hospitais privados no Japão e na Austrália adotam RFID para comercializar credenciais de segurança premium para turistas médicos.

A Europa está na faixa de participação de meados dos dois dígitos, mas enfrenta queda de volume devido à cirurgia robótica. As ressecções anteriores robóticas já representam 30% dos casos retais do Reino Unido, uma trajetória que pode suprimir a demanda por esponjas em 40-60% por caso em cinco anos. O registro no EUDAMED em 2026 provavelmente reduzirá o grupo de fornecedores, beneficiando as empresas com ampla experiência no MDR e portfólios amplos com marcação CE. Os países do CCG e o Brasil completam os bolsões de alto crescimento à medida que financiam megaprojetos de cidades médicas e atualizações do sistema público que exigem consumíveis listados pela CE ou pela FDA.

Cenário Competitivo

A receita global está concentrada entre Cardinal Health, Medline Industries, Integra LifeSciences, B. Braun e 3M, deixando o mercado de esponjas para laparotomia fragmentado. A Cardinal Health entregou USD 3,25 bilhões em receita de distribuição médica no segundo trimestre do FY2026, mas tarifas e custos de conformidade reduziram as margens, levando a investimentos em programas de estoque gerenciado pelo fornecedor que ajudam os hospitais a reduzir o capital de giro. A B. Braun gerou EUR 9,4 bilhões (USD 10,9 bilhões) em vendas no exercício fiscal de 2025 e investiu mais de EUR 800 milhões (USD 936 milhões) em linhas estéreis automatizadas, agrupando esponjas com ferramentas de fluxo de trabalho digital para justificar preços premium.

A diferenciação de produtos agora depende da integração tecnológica, credenciais regulatórias e profundidade de serviço. A patente RFID resistente à autoclave da Augustine Biomedical preenche lacunas de desempenho, enquanto startups como a Tally usam visão por IA para contornar os custos de infraestrutura RFID e atrair centros cirúrgicos ambulatoriais com restrições orçamentárias. O espaço em branco reside em modelos de RFID como serviço que convertem despesas de capital em taxas por caso, e em compósitos biodegradáveis que respondem aos estatutos emergentes de responsabilidade do produtor, embora os obstáculos de custo e segregação de resíduos mantenham os volumes pequenos por enquanto.

Líderes do Setor de Esponjas para Laparotomia

B. Braun Melsungen AG

Cardinal Health

Integra LifeSciences

Medline Industries

Solventum Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: B. Braun registrou receita de EUR 9,4 bilhões (USD 10,9 bilhões) no exercício fiscal de 2025, alta de 5,1%, e investiu EUR 800 milhões (USD 936 milhões) em plantas de consumíveis cirúrgicos neutras em CO₂ e automatizadas.

- Fevereiro de 2026: A receita do segmento médico da Cardinal Health no segundo trimestre do exercício fiscal de 2026 atingiu USD 3,259 bilhões, com o lucro dobrando em razão de ganhos de volume e controles de custos, apesar do impacto tarifário.

Escopo do Relatório do Mercado Global de Esponjas para Laparotomia

De acordo com o escopo do relatório, uma esponja para laparotomia é uma grande compressa cirúrgica de gaze altamente absorvente usada durante cirurgias abdominais e outras cirurgias de grande porte para absorver sangue e fluidos corporais. Ela ajuda a manter um campo cirúrgico limpo para melhor visibilidade e precisão. Essas esponjas são tipicamente feitas de algodão ou materiais de mistura de algodão e frequentemente equipadas com marcadores radiopaco para garantir que possam ser detectadas em imagens se deixadas involuntariamente dentro do corpo. Elas são usadas em condições estéreis e contadas cuidadosamente antes e depois dos procedimentos para evitar erros de retenção.

O mercado de esponjas para laparotomia é segmentado por produto, material, esterilidade, usuário final e geografia. Por produto, o mercado é segmentado em esponjas para laparotomia radiopacas, esponjas tradicionais (convencionais) e esponjas para laparotomia habilitadas para RFID. Por material, o mercado é segmentado em algodão, raiom/viscose, misturas não tecidas e sintéticas e compósitos antimicrobianos/biodegradáveis. Por esterilidade, o mercado é segmentado em estéril e não estéril. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais e clínicas especializadas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece valor de mercado (em USD) para os segmentos acima.

| Esponjas para Laparotomia Radiopacas |

| Esponjas Tradicionais (Convencionais) |

| Esponjas para Laparotomia Habilitadas para RFID |

| Algodão |

| Raiom / Viscose |

| Misturas Não Tecidas e Sintéticas |

| Compósitos Antimicrobianos / Biodegradáveis |

| Estéril |

| Não Estéril |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do MEA | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Esponjas para Laparotomia Radiopacas | |

| Esponjas Tradicionais (Convencionais) | ||

| Esponjas para Laparotomia Habilitadas para RFID | ||

| Por Material | Algodão | |

| Raiom / Viscose | ||

| Misturas Não Tecidas e Sintéticas | ||

| Compósitos Antimicrobianos / Biodegradáveis | ||

| Por Esterilidade | Estéril | |

| Não Estéril | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do MEA | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de esponjas para laparotomia?

Espera-se que aumente de USD 1,35 bilhão em 2026 para USD 1,83 bilhão até 2031.

Com que rapidez se espera que a demanda global cresça até 2031?

O mercado tem projeção de expansão a um CAGR de 6,32% entre 2026 e 2031.

Qual região está posicionada para a expansão de receita mais rápida?

A Ásia-Pacífico tem previsão de registrar o crescimento mais rápido, avançando a um CAGR de 12,68% até 2031.

Por que os centros cirúrgicos ambulatoriais estão influenciando o design dos produtos?

O CMS agora reembolsa procedimentos de maior complexidade em centros cirúrgicos ambulatoriais, portanto, os fornecedores estão desenvolvendo embalagens individuais pré-esterilizadas que se adequam aos requisitos de rotatividade e custo dos centros cirúrgicos ambulatoriais.

Quem são os principais fabricantes de plataformas?

B. Braun Melsungen AG, Cardinal Health, Integra LifeSciences, Medline Industries e Solventum Corporation, que impulsionam o mercado de esponjas para laparotomia.

Página atualizada pela última vez em: