Taille et part du marché des éponges de laparotomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éponges de laparotomie par Mordor Intelligence

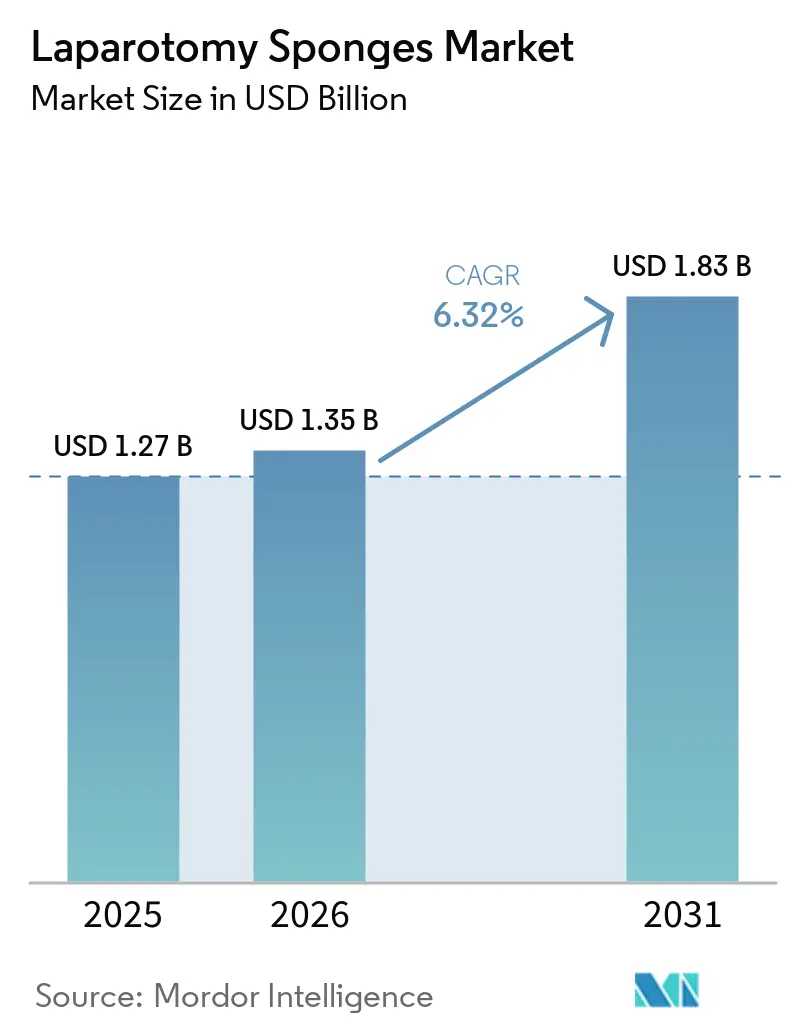

Le Marché des Éponges de Laparotomie était évalué à 1,27 milliard USD en 2025 et devrait atteindre 1,35 milliard USD en 2026, pour s'établir à 1,83 milliard USD d'ici 2031. Le marché devrait enregistrer un CAGR de 6,32 % au cours de la période de prévision 2026-2031.

La demande s'accélère car les hôpitaux considèrent désormais chaque éponge comme un dispositif de contrôle de la responsabilité plutôt que comme un consommable de faible valeur. Les hôpitaux en Amérique du Nord ont commencé à intégrer des étiquettes RFID ou des codes-barres qui s'interfacent avec des plateformes de comptage par IA pour se conformer aux règles du Protocole Universel de la Commission Mixte, tandis que la loi SB 707 de Californie incite les premiers adoptants à se tourner vers des composites biodégradables. Parallèlement, les Centres pour les Services Medicare et Medicaid (CMS) ont élargi la Liste des Procédures Couvertes par les Centres de Chirurgie Ambulatoire en 2026, orientant les procédures à plus haute acuité vers les centres de chirurgie ambulatoire et récompensant les fournisseurs capables de livrer des emballages à usage unique pré-stérilisés optimisés pour une rotation rapide. La région Asie-Pacifique émerge comme la région à la croissance la plus rapide, le Budget de l'Union indienne 2026-27 injectant 12,7 milliards USD dans les centres de traumatologie, les hôpitaux de district et les sites d'essais cliniques, élargissant ainsi la base installée de salles d'opération qui utilisent des éponges radio-opaques ou dotées de la technologie RFID.

Principaux enseignements du rapport

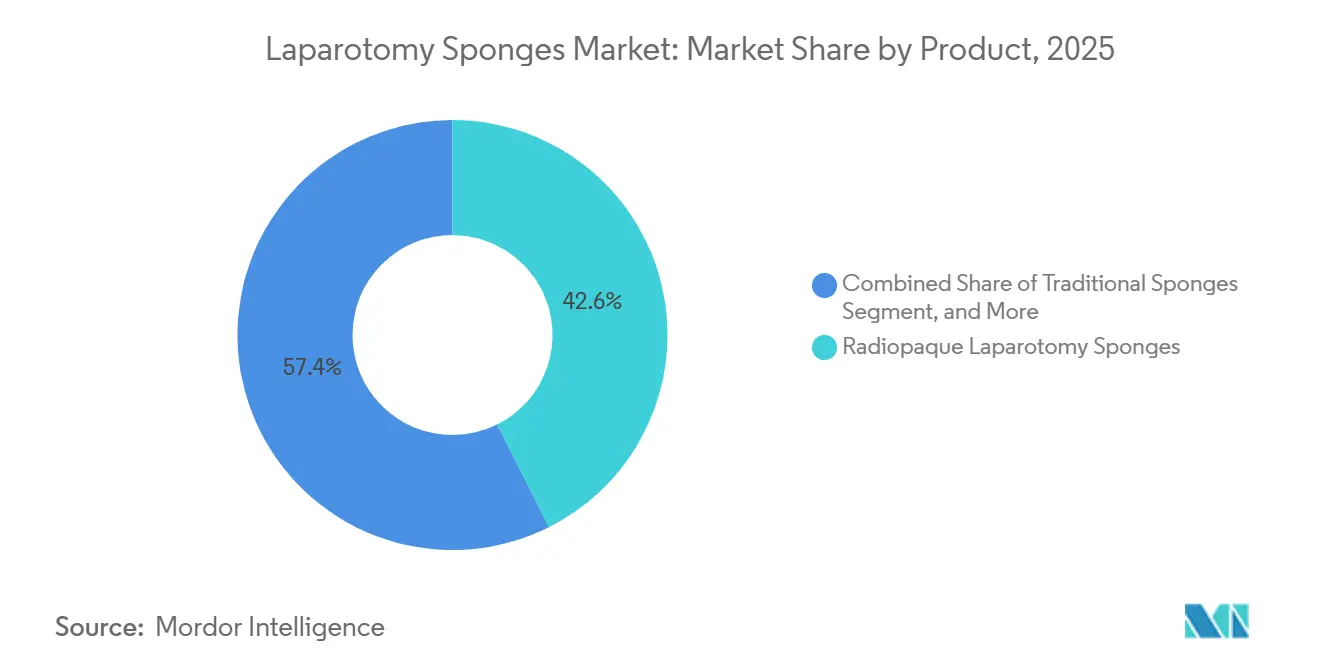

- Par produit, les variantes radio-opaques devraient dominer le marché des éponges de laparotomie avec une part de 42,57 % en 2025, tandis que les éponges dotées de la technologie RFID devraient se développer à un CAGR de 7,56 % jusqu'en 2031.

- Par matériau, le coton devrait représenter 34,78 % de la part du marché des éponges de laparotomie en 2025. La rayonne et la viscose devraient connaître une croissance significative, avec un CAGR projeté de 7,54 % jusqu'en 2031.

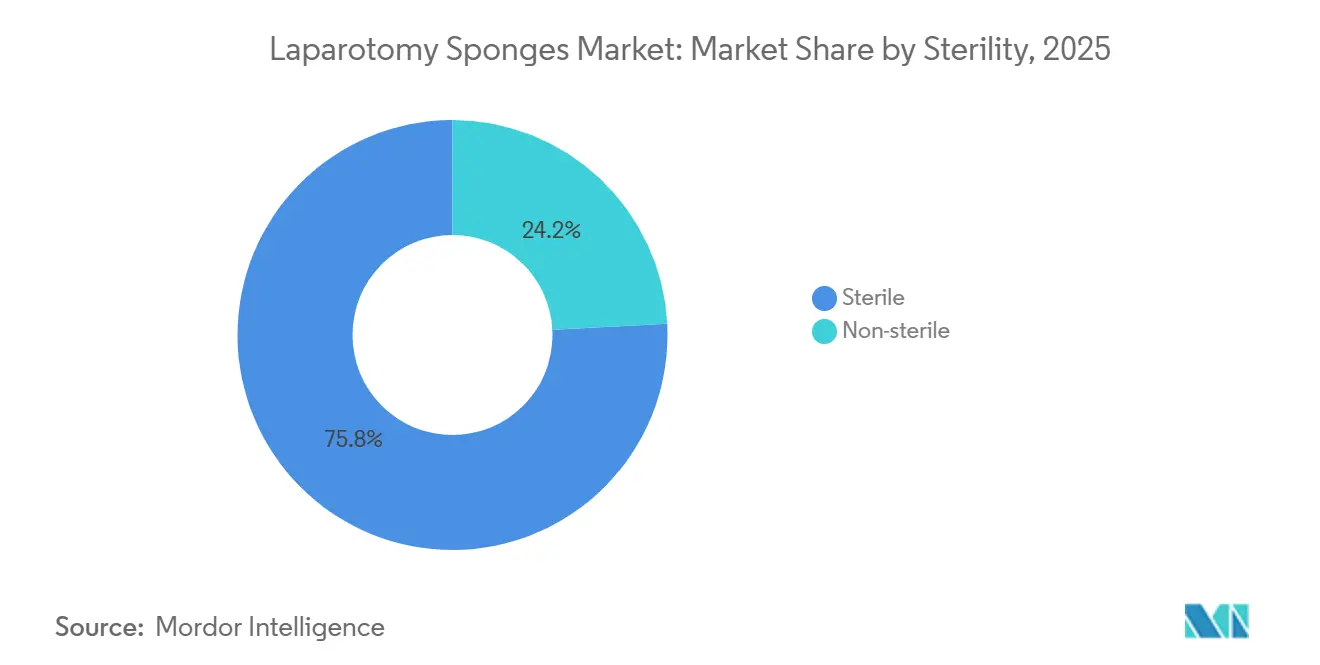

- Par stérilité, les éponges stériles devraient représenter 75,84 % de la taille du marché des éponges de laparotomie en 2025, tandis que les produits non stériles devraient croître à un CAGR de 8,59 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques devraient détenir 63,28 % des ventes en 2025, tandis que les centres de chirurgie ambulatoire devraient progresser à un CAGR de 9,41 % jusqu'en 2031.

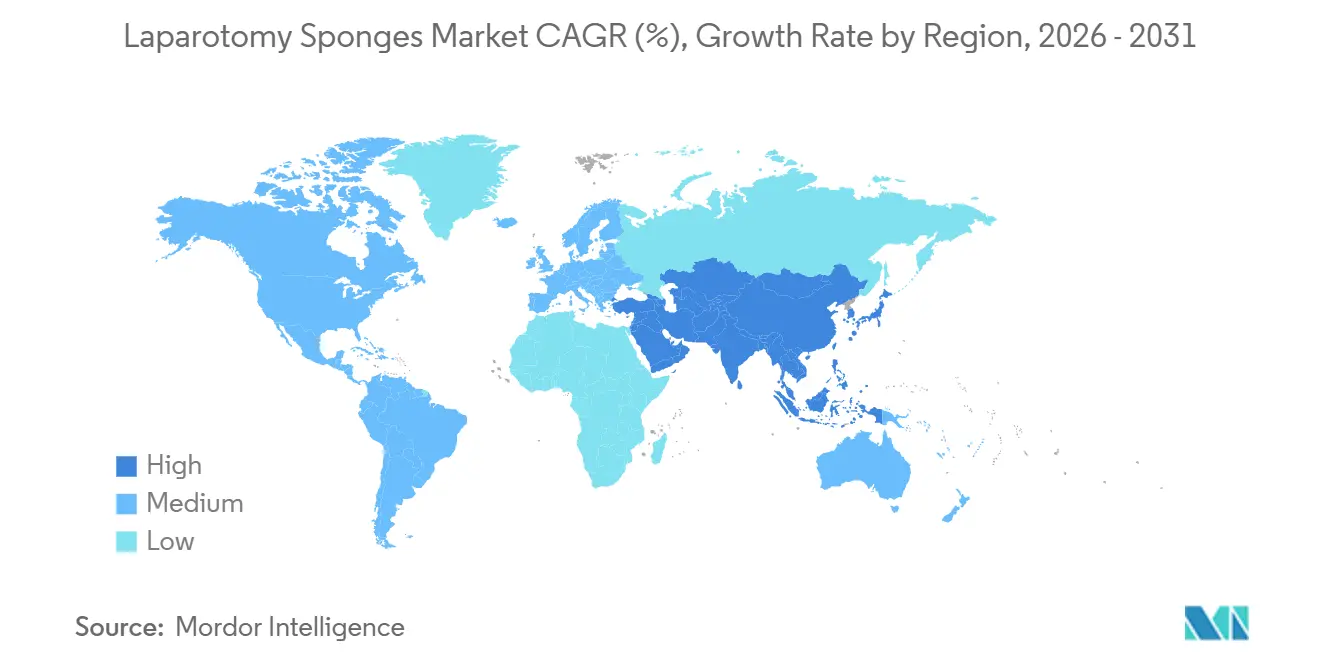

- Par géographie, l'Amérique du Nord devrait capter une part de revenus de 38,49 % en 2025, et la région Asie-Pacifique devrait croître à un CAGR de 12,68 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des éponges de laparotomie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales | +1.8% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Accent croissant sur la sécurité chirurgicale et la prévention des corps étrangers retenus | +1.5% | Amérique du Nord et UE avec extension vers l'Asie-Pacifique et l'Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Avancées technologiques (radio-opaque, RFID, IA) | +1.2% | Amérique du Nord, Europe occidentale, sites pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé dans les marchés émergents | +1.0% | Asie-Pacifique, CCG, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Systèmes de comptage d'éponges en temps réel assistés par IA | +0.6% | Amérique du Nord (centres médicaux universitaires, grands systèmes) | Court terme (≤ 2 ans) |

| Mandats de durabilité favorisant les éponges biodégradables | +0.3% | Californie, UE, projets pilotes au Canada et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des procédures chirurgicales

Le nombre mondial d'interventions continue d'augmenter, mais les protocoles de chirurgie ambulatoire dominent désormais dans les grands centres tels que l'Hôpital de Chine occidentale, où les procédures en ambulatoire sont passées de 6,16 % à 25,11 % du volume chirurgical total et ont réduit les coûts de 15 %.[1]Banque mondiale, « Hôpitaux dans les systèmes de santé » Le budget indien 2026-27 alloue 4,7 milliards USD à la Mission nationale de santé et 573 millions USD au PM-ABHIM, créant de nouvelles capacités de salles d'opération mais orientant les volumes vers des appels d'offres sensibles aux prix. Par conséquent, les fournisseurs doivent associer les éponges à des services de logistique, de consignation ou de vérification du comptage pour protéger leurs marges.

Accent croissant sur la sécurité chirurgicale et la prévention des corps étrangers retenus

L'AORN et l'American College of Surgeons ont mis à jour leurs recommandations en 2024 pour préconiser des adjuvants radio-opaques ou RFID lorsque les comptages manuels ne sont pas fiables. La Joint Commission a enregistré 119 événements sentinelles liés à des corps étrangers retenus en 2024 ; chacun coûte aux hôpitaux environ 525 000 USD, de sorte que les responsables de la gestion des risques accordent désormais la priorité aux outils de traçabilité plutôt qu'au prix unitaire. Le brevet RFID 2024 d'Augustine Biomedical montre la voie technique à suivre, permettant aux étiquettes de résister aux autoclaves à 134 °C.[2]Augustine Biomedical, « Brevet américain 12 255 380 B2 » Les craintes de responsabilité juridique déplacent donc le pouvoir d'achat des responsables des approvisionnements vers les équipes de qualité clinique.

Avancées technologiques (radio-opaque, RFID, analyse par IA)

Les fils radio-opaques restent la norme, mais l'avantage concurrentiel provient désormais de l'intégration numérique. Les autorisations FDA 510(k) de 2024-2025, notamment GELITA-SPON, PROTEC et Triton, valident les systèmes de suivi passif. Les premiers adoptants ont réduit le temps de vérification du comptage jusqu'à 30 %, ce qui se traduit par un débit de cas plus élevé et un risque moindre de corps étrangers retenus. La croissance européenne est en retrait par rapport aux États-Unis car les questions relatives au RGPD obscurcissent encore la gestion des données RFID, une clarification étant attendue une fois qu'EUDAMED deviendra obligatoire en mai 2026.

Expansion des infrastructures de santé dans les marchés émergents

L'Asie-Pacifique mène la croissance en volume, l'Inde allouant 12,7 milliards USD à de nouveaux centres de traumatologie et la Chine développant des alliances d'achats provinciaux. B. Braun a investi plus de 800 millions EUR (936 millions USD) dans des usines automatisées de produits stériles pour répondre aux appels d'offres à fort volume à des coûts compétitifs. Les marchés publics favorisent la production nationale ou localisée, de sorte que les multinationales doivent s'associer ou construire des usines locales pour remporter des contrats de produits courants tout en commercialisant des mises à niveau RFID auprès des hôpitaux tertiaires privés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution vers les substituts mini-invasifs et hémostatiques | -1.4% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Charge réglementaire et de conformité | -0.5% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Volatilité du prix du coton et perturbations de la chaîne d'approvisionnement | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données ralentissant l'adoption du RFID | -0.3% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les substituts mini-invasifs et hémostatiques

La part de la chirurgie robotique dans la chirurgie générale au Royaume-Uni est passée de 0,4 % en 2015 à 7,0 % en 2024 et est en passe de dépasser les techniques ouvertes dans les cinq prochaines années.[3]Donald N. et al., « Adoption et expansion de la chirurgie robotique en chirurgie générale au Royaume-Uni » Les hôpitaux américains utilisant des plateformes robotiques poussent les taux de chirurgie mini-invasive au-delà de 65 %, réduisant la consommation d'éponges par intervention jusqu'à 60 %. De nouveaux agents hémostatiques tels que les composites chitosane-cuivre déplacent davantage les éponges traditionnelles dans les domaines à fort risque hémorragique. Les fournisseurs doivent donc reconcevoir leurs produits pour les ports laparoscopiques et la visibilité fluoroscopique, sous peine de perdre des volumes.

Charge réglementaire et de conformité

La date limite d'enregistrement EUDAMED du Règlement sur les dispositifs médicaux (RDM) au 28 mai 2026 et les dossiers de biocompatibilité de la FDA imposent des coûts que les petits fabricants peinent à financer. Le dépôt FY2026 de Cardinal Health note que les droits de douane et les frais de conformité compriment la rentabilité du segment, illustrant la pression que subissent même les acteurs de grande taille.[4]USDA, « Données sur le marché et le commerce du coton » La consolidation va s'accélérer à mesure que les entreprises régionales se retirent ou se vendent, concentrant l'innovation parmi les entreprises capables d'amortir les frais généraux réglementaires sur des volumes mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les variantes RFID progressent à mesure que les coûts de responsabilité dépassent les primes unitaires

Les éponges radio-opaques ont représenté 42,57 % de la part du marché des éponges de laparotomie en 2025, réaffirmant leur rôle de norme de sécurité de référence. Les produits à RFID sont toutefois projetés à un CAGR de 7,56 % jusqu'en 2031, les hôpitaux pesant une responsabilité moyenne de 525 000 USD liée aux corps étrangers retenus face à une prime de prix de 30 à 50 %. Le brevet 2024 d'Augustine Biomedical, qui permet aux étiquettes RFID de résister à l'autoclavage à 134 °C, lève un obstacle technique à l'adoption.

Les hôpitaux sur les marchés exposés aux litiges superposent le RFID aux fils radio-opaques, tandis que les hôpitaux publics à ressources limitées en Inde et en Afrique optent encore pour les comptages manuels. Cette bifurcation oblige les fournisseurs à commercialiser des portefeuilles doubles : des emballages RFID premium pour les centres de traumatologie et de transplantation, et des gammes radio-opaques à faible coût pour les appendicectomies de routine, une approche qui maximise la portée sur l'ensemble du marché des éponges de laparotomie.

Par matériau : les revêtements antimicrobiens émergent alors que le coton fait face à des fluctuations de prix

Le marché des éponges de laparotomie a vu le coton représenter 34,78 % de sa part en 2025. La rayonne et la viscose devraient connaître une croissance significative, avec un CAGR projeté de 7,54 % jusqu'en 2031. Le coton a dominé les expéditions en 2025 grâce aux chaînes d'approvisionnement en Inde, au Brésil et aux États-Unis, bien que les prix au comptant aient fluctué entre 60 et 78 cents la livre et aient exposé les acheteurs à un risque de coût. Les mélanges de rayonne et de viscose gagnent des parts auprès des organisations d'achats groupés des systèmes de santé qui concluent des contrats pluriannuels pour la stabilité des prix.

Les régulateurs en Californie et dans l'UE poussent vers des options biodégradables en PLA et PHA, mais les prix unitaires restent 2 à 3 fois plus élevés que le coton. Les revêtements antimicrobiens argent-cuivre pénètrent les chirurgies colorectales et traumatologiques où le risque d'infection est le plus élevé, permettant aux fournisseurs de défendre leurs marges grâce à des propositions de valeur basées sur les résultats au sein du marché des éponges de laparotomie.

Par stérilité : la croissance des produits non stériles reflète la stérilisation au point d'utilisation dans les centres chirurgicaux ambulatoires

Les emballages stériles ont conservé 75,84 % de part en 2025 car les hôpitaux accordent de l'importance au contrôle de la contamination. Les centres chirurgicaux ambulatoires, cependant, stérilisent en interne pour réduire les coûts de stockage, propulsant les variantes non stériles à un CAGR de 8,59 % et soulignant comment la migration des sites de soins remodèle le marché des éponges de laparotomie. Les coûts de conformité au RDM de l'UE pourraient ralentir l'adoption des produits non stériles en Europe, tandis que les centres chirurgicaux ambulatoires nord-américains continueront de privilégier la stérilisation interne pour raccourcir les délais d'approvisionnement.

Par utilisateur final : les centres chirurgicaux ambulatoires captent les procédures à haute acuité, les hôpitaux défendent les cas complexes

Les hôpitaux ont représenté 63,28 % de la demande en 2025 en raison des charges de travail complexes en oncologie et en transplantation qui consomment de grands volumes de produits RFID ou antimicrobiens. Le CAGR de 9,41 % dans les centres chirurgicaux ambulatoires reflète les changements de politique des CMS qui autorisent l'arthroplastie totale de la hanche et les résections colorectales en ambulatoire. Les fournisseurs construisent donc des catalogues à plusieurs niveaux : des gammes allant des produits courants aux produits premium pour les systèmes hospitaliers, et des kits à usage unique à haut débit pour les chaînes de centres chirurgicaux ambulatoires, maintenant les produits alignés avec chaque centre d'achat dans l'ensemble du secteur des éponges de laparotomie.

Analyse géographique

L'Amérique du Nord a mené avec 38,49 % de part des revenus en 2025, les coûts des litiges liés aux corps étrangers retenus poussant les hôpitaux vers les systèmes RFID et de comptage par IA. Chaque événement sentinelle coûte en moyenne 525 000 USD, de sorte que les comités d'achat traitent désormais les éponges comme des outils d'atténuation des risques. La règle des CMS de 2026 sur les centres chirurgicaux ambulatoires fragmente la demande et favorise les fournisseurs qui préchargent les éponges dans des kits stériles à haut débit, soutenant la croissance malgré la pression sur les marges due aux droits de douane signalée par la mise à jour FY2026 de Cardinal Health.

L'Asie-Pacifique affichera le CAGR le plus rapide de 12,68 % jusqu'en 2031 grâce à l'allocation de 12,7 milliards USD de l'Inde aux soins de santé et aux alliances d'achats à l'échelle provinciale en Chine qui standardisent les spécifications et augmentent les volumes. Les multinationales localisent leur production pour remporter les appels d'offres au prix le plus bas, tandis que les hôpitaux privés au Japon et en Australie adoptent le RFID pour commercialiser des accréditations de sécurité premium auprès des touristes médicaux.

L'Europe se situe dans la tranche de part à deux chiffres moyens mais fait face à une pression sur les volumes due à la chirurgie robotique. Les résections antérieures robotiques représentent déjà 30 % des cas rectaux au Royaume-Uni, une trajectoire qui pourrait supprimer la demande d'éponges de 40 à 60 % par intervention dans les cinq prochaines années. L'enregistrement EUDAMED en 2026 réduira probablement le nombre de fournisseurs, avantageant les entreprises ayant une solide expérience du RDM et de larges portefeuilles marqués CE. Les pays du CCG et le Brésil complètent les poches de forte croissance alors qu'ils financent des méga-projets de cités médicales et des mises à niveau des systèmes publics nécessitant des consommables homologués CE ou FDA.

Paysage concurrentiel

Les revenus mondiaux sont concentrés parmi Cardinal Health, Medline Industries, Integra LifeSciences, B. Braun et 3M, laissant le marché des éponges de laparotomie fragmenté. Cardinal Health a réalisé 3,25 milliards USD de revenus de distribution médicale au T2 de l'exercice 2026, mais les droits de douane et les coûts de conformité ont réduit les marges, incitant à des investissements dans des programmes de gestion des stocks par les fournisseurs qui aident les hôpitaux à réduire leur besoin en fonds de roulement. B. Braun a généré 9,4 milliards EUR (10,9 milliards USD) de ventes au cours de l'exercice 2025 et a investi plus de 800 millions EUR (936 millions USD) dans des lignes stériles automatisées, associant les éponges à des outils de flux de travail numérique pour justifier une tarification premium.

La différenciation des produits repose désormais sur l'intégration technologique, les accréditations réglementaires et la profondeur des services. Le brevet RFID résistant à l'autoclave d'Augustine Biomedical comble les lacunes de performance, tandis que des startups comme Tally utilisent la vision par IA pour contourner les coûts d'infrastructure RFID et séduire les centres chirurgicaux ambulatoires à budget limité. Les espaces blancs résident dans les modèles RFID en tant que service qui convertissent les dépenses en capital en frais par intervention, et dans les composites biodégradables qui répondent aux statuts émergents de responsabilité des producteurs, bien que les obstacles liés aux coûts et à la séparation des déchets maintiennent les volumes faibles pour l'instant.

Leaders du secteur des éponges de laparotomie

B. Braun Melsungen AG

Cardinal Health

Integra LifeSciences

Medline Industries

Solventum Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : B. Braun a publié un chiffre d'affaires annuel 2025 de 9,4 milliards EUR (10,9 milliards USD), en hausse de 5,1 %, et a investi 800 millions EUR (936 millions USD) dans des usines de consommables chirurgicaux neutres en CO₂ et automatisées.

- Février 2026 : Le chiffre d'affaires du segment médical de Cardinal Health au deuxième trimestre de l'exercice 2026 a atteint 3,259 milliards USD, avec un doublement des bénéfices grâce aux gains de volume et aux contrôles des coûts, malgré l'impact des droits de douane.

Périmètre du rapport sur le marché mondial des éponges de laparotomie

Selon le périmètre du rapport, une éponge de laparotomie est une grande compresse chirurgicale en gaze hautement absorbante utilisée lors des chirurgies abdominales et autres interventions majeures pour absorber le sang et les fluides corporels. Elle contribue à maintenir un champ opératoire dégagé pour une meilleure visibilité et précision. Ces éponges sont généralement fabriquées à partir de coton ou de mélanges à base de coton et sont souvent équipées de marqueurs radio-opaques pour garantir leur détection à l'imagerie en cas de rétention involontaire dans le corps. Elles sont utilisées dans des conditions stériles et comptées soigneusement avant et après les procédures pour prévenir les erreurs de rétention.

Le marché des éponges de laparotomie est segmenté par produit, matériau, stérilité, utilisateur final et géographie. Par produit, le marché est segmenté en éponges de laparotomie radio-opaques, éponges traditionnelles (conventionnelles) et éponges de laparotomie à RFID. Par matériau, le marché est segmenté en coton, rayonne/viscose, mélanges non tissés et synthétiques, et composites antimicrobiens/biodégradables. Par stérilité, le marché est segmenté en stérile et non stérile. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Éponges de laparotomie radio-opaques |

| Éponges traditionnelles (conventionnelles) |

| Éponges de laparotomie à RFID |

| Coton |

| Rayonne / Viscose |

| Mélanges non tissés et synthétiques |

| Composites antimicrobiens / biodégradables |

| Stérile |

| Non stérile |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Éponges de laparotomie radio-opaques | |

| Éponges traditionnelles (conventionnelles) | ||

| Éponges de laparotomie à RFID | ||

| Par matériau | Coton | |

| Rayonne / Viscose | ||

| Mélanges non tissés et synthétiques | ||

| Composites antimicrobiens / biodégradables | ||

| Par stérilité | Stérile | |

| Non stérile | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des éponges de laparotomie ?

Il devrait augmenter de 1,35 milliard USD en 2026 à 1,83 milliard USD d'ici 2031.

À quelle vitesse la demande mondiale devrait-elle croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 6,32 % entre 2026 et 2031.

Quelle région est positionnée pour la croissance des revenus la plus rapide ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide, progressant à un CAGR de 12,68 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires influencent-ils la conception des produits ?

Les CMS remboursent désormais les procédures à plus haute acuité dans les centres chirurgicaux ambulatoires, de sorte que les fournisseurs conçoivent des emballages à usage unique pré-stérilisés adaptés aux exigences de rotation et de coût des centres chirurgicaux ambulatoires.

Qui sont les principaux fabricants de plateformes ?

B. Braun Melsungen AG, Cardinal Health, Integra LifeSciences, Medline Industries et Solventum Corporation, qui dynamisent le marché des éponges de laparotomie.

Dernière mise à jour de la page le: