腹腔鏡婦人科手術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

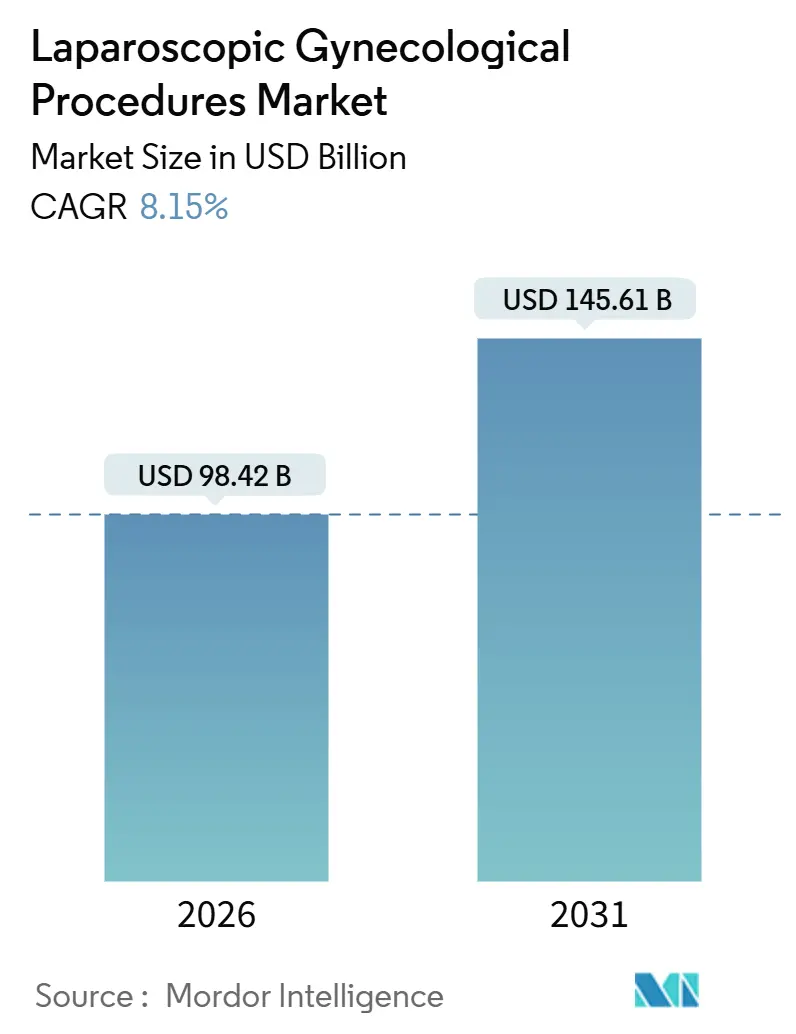

| 市場規模 (2026) | 98.42 十億米ドル |

| 市場規模 (2031) | 145.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

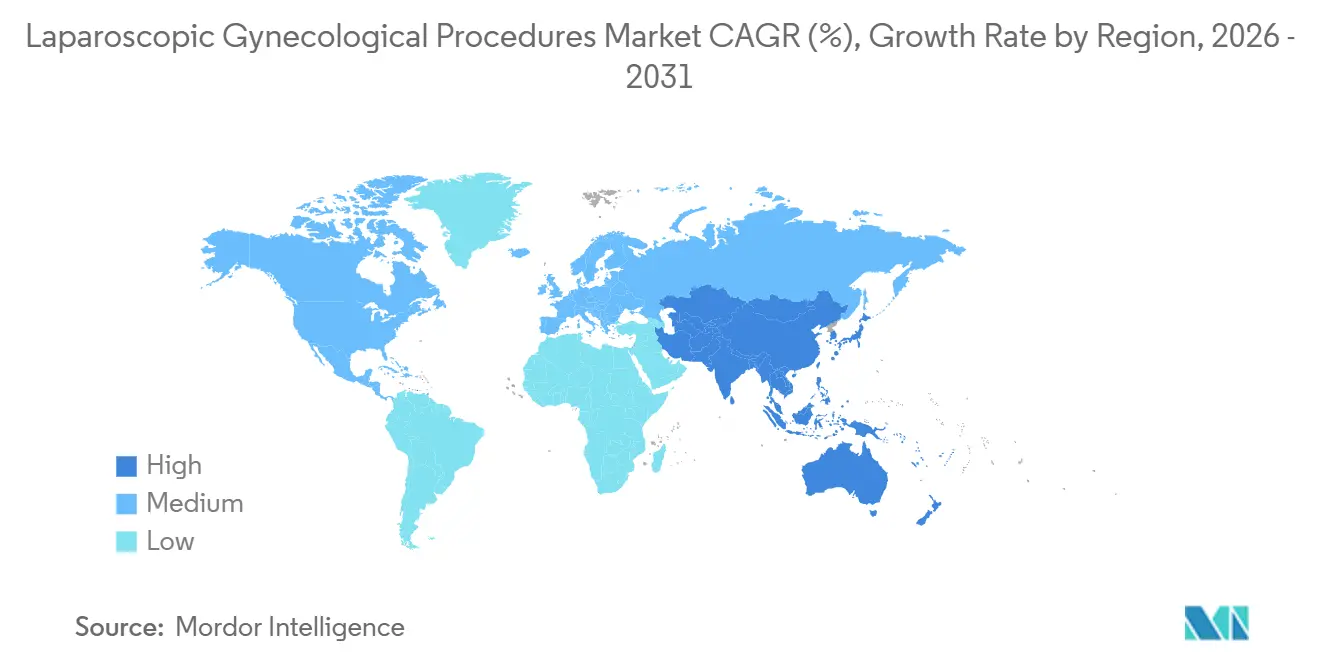

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹腔鏡婦人科手術市場分析

腹腔鏡婦人科手術市場規模は2026年に980億4,200万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率8.15%で2031年までに1,456億1,000万米ドルに達すると予測されています。

学習曲線を短縮するプラットフォームの進歩、当日退院を促進するサービス提供場所の改革、そして早期回復を求める患者需要がこの拡大を支えています。外来手術センターは、かつて複数日の入院に結びついていた症例数を取り込みつつあり、AI誘導イメージングとエネルギーデバイスが手術時間と出血量を削減しています。保険会社はケアのエピソードをバンドル化し、予測可能なアウトカムを提供する高件数チームへ加入者を誘導しています。力覚センサー付きロボット、目に見える瘢痕を残さないvNOTES技術、レジストリに基づく品質指標が相まって、開腹手術から低侵襲手術への移行を強化しています。

主要レポートのポイント

- 術式別では、腹腔鏡子宮摘出術が2025年の腹腔鏡婦人科手術市場シェアの69.55%を占め、子宮内膜切除術は2031年にかけて10.25%のCAGRで拡大しています。

- ケア提供モード別では、入院施設が2025年の収益の55.53%を占め、外来手術センターは2031年にかけて12.85%のCAGRで拡大しています。

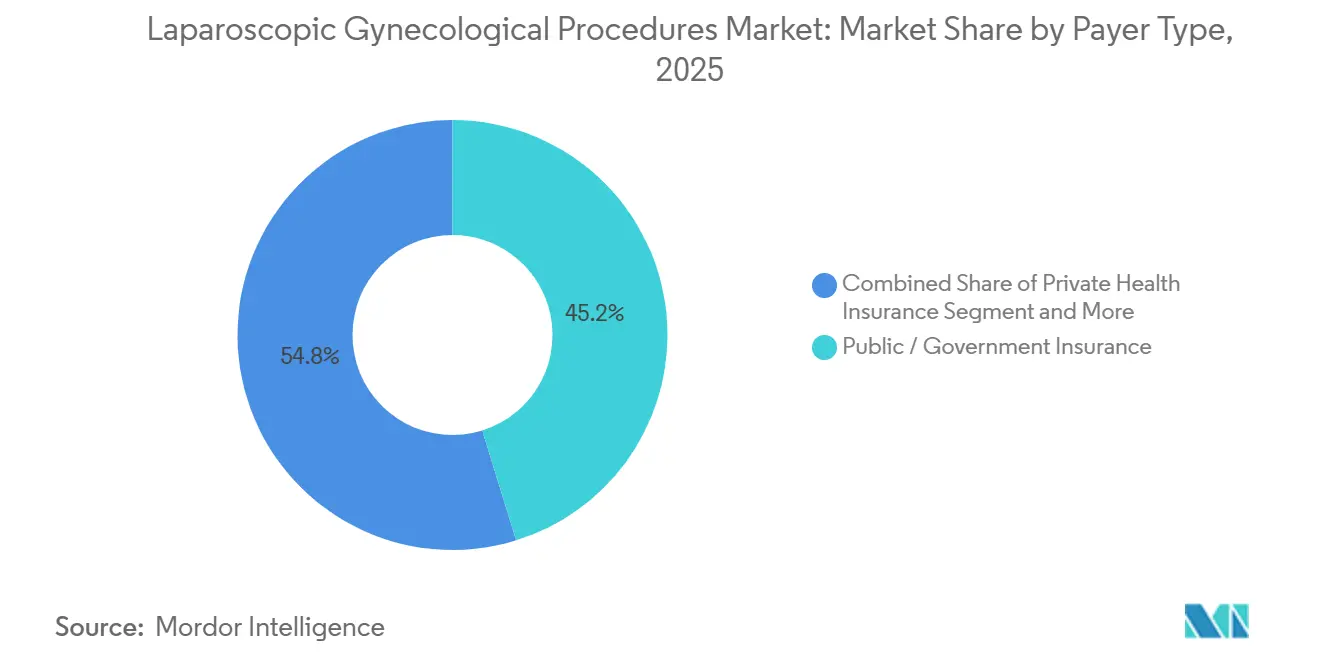

- 支払者タイプ別では、公的プログラムが2025年収益の45.23%を占め、民間保険は予測期間全体で11.15%のCAGRを示しています。

- 地域別では、北米が2025年の価値の42.15%を生み出し、アジア太平洋地域が2031年にかけて10.51%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腹腔鏡婦人科手術市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術への需要急増 | +2.1% | 世界全体、特に北米と西欧 | 中期(2〜4年) |

| 光学・エネルギー・ロボット工学における技術的飛躍 | +1.8% | 北米、欧州、アジア太平洋都市部 | 長期(4年以上) |

| 子宮筋腫および子宮内膜症の有病率上昇 | +1.5% | 世界全体、アジア太平洋およびサハラ以南アフリカで高い | 長期(4年以上) |

| 外来手術センターの日帰り手術経済性による術式構成の変化 | +1.3% | 北米、西欧、オーストラリア | 短期(2年以内) |

| AI対応デジタル手術室 | +0.9% | 北米、一部の欧州センター | 中期(2〜4年) |

| vNOTES普及 | +0.6% | 欧州および北米での普及拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術への需要急増

回復期間の短縮と小さな瘢痕に対する患者の期待が、腹腔鏡手術とロボット手術への需要を継続的に誘導しています。2024年のJAMA Surgery誌の研究では、腹腔鏡子宮摘出術後の女性は開腹手術後と比べて18日早く通常の活動に復帰したことが示されました。ソーシャルメディアがこれらの事例を広め、低侵襲の資格を宣伝する外科医への紹介シフトを促しています。米国産科婦人科学会(ACOG)の2024年改訂ガイダンスは、実施可能な場合は腹腔鏡子宮摘出術を第一選択として推奨しており、このトレンドを強化しています。ロボット能力を持つ都市部センターが複雑な症例を吸収する一方、小規模病院は達成困難な件数閾値に直面しています。この乖離は、腹腔鏡婦人科手術市場が高スループット施設に集中し続ける理由を浮き彫りにしています。

光学・エネルギー・ロボット工学における技術的飛躍

2024年3月のFDAによるda Vinci 5システムの認可により、触覚フィードバックを回復し意図しない組織損傷を軽減する力覚センサー付き器具が導入されました。Surgical Endoscopy誌の2024年メタ分析では、3Dカメラが2Dスコープに置き換わった場合、平均13.67分の時間節約が報告されました。高度なエネルギープラットフォームは現在、一動作で血管を封止・切断し、器具交換を削減しています。2025年10月に開始されたMedtronicのHugo研究は、既存製品に対して30%の定価割引を目標とし、病院に資本予算の見直しを迫っています。Johnson & Johnsonのシングルカラム型OTTAVAロボットはさらにフットプリント制約を軽減し、旧式の手術室での普及における主要な障壁を解消しています。これらの変化は技術的・コスト的障壁を取り除くことで腹腔鏡婦人科手術市場を拡大しています。

子宮筋腫および子宮内膜症の有病率上昇

Fertility and Sterility誌は2024年に、子宮内膜症が現在生殖年齢の女性の約10%に影響を与えており、これは以前の推定値より増加していると推定しており、このパターンは出産の遅延と高精度イメージングモダリティに関連しています。子宮筋腫は依然として広く見られ、薬物療法が奏効しない場合は手術が続きます。切除アプローチは長期的な疾患管理において焼灼術を上回り、精密な腹腔鏡技術への需要を促進しています。WHOの2024年行動計画は低資源地域でのより広範な外科的アクセスを求めており、世界的な手術件数に加わっています。アジア太平洋地域は最も急峻な症例成長曲線に直面しており、腹腔鏡婦人科手術市場の地域拡大を支援しています。

外来手術センターの日帰り手術経済性による術式構成の変化

CMSは2024年1月に腹腔鏡子宮摘出術を外来手術センターの対象手術リストに追加し、病院外来部門に対して20〜30%の施設料優位性を即座に解放しました[1]メディケア・メディケイドサービスセンター、「外来手術センター対象手術リストのCMS更新」、CMS、cms.gov。UnitedHealthcareとAnthemは入院に対する事前承認を厳格化し、当日対応施設への移行を加速させました。Health Affairs誌は、ERASパスウェイの下で当日退院率が2023年の42%から2025年の61%に上昇したと報告しました。エクイティパートナーシップが高件数外科医を外来手術センターチェーンに引き付け、効率性を中心にインセンティブを整合させています。農村部は施設密度の低さから遅れをとっているものの、都市部市場では急速なシェア獲得が見られ、腹腔鏡婦人科手術市場の経済的基盤を深化させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエピソードコストと償還の変動性 | -1.2% | 世界全体、特に米国と新興市場で深刻 | 短期(2年以内) |

| 低侵襲手術訓練を受けた婦人科外科医の世界的不足 | -0.9% | サハラ以南アフリカ、南アジア、北米農村部 | 長期(4年以上) |

| 封じ込め式モルセレーションに関する規制上の逆風 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 単回使用消耗品に対する持続可能性の精査 | -0.4% | 欧州および一部の米国医療システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いエピソードコストと償還の変動性

ロボット症例は標準的な腹腔鏡手術と比較して消耗品と減価償却費で2,000〜3,500米ドルを追加し、外科医が年間50件を超えない限りマージンを侵食します。この閾値を達成できない外科医は多くいます。メディケアは2024年に腹腔鏡子宮摘出術の外科医報酬を3.2%削減し、民間支払者は再入院指標に償還を結び付け、リスクをプロバイダーに転嫁しています。インドでは、Ayushman Bharatが腹腔鏡子宮摘出術に対してわずか18,000インドルピー(215米ドル)しか償還せず、コストを大幅に下回るため参加を妨げています。このような不一致は資本計画を複雑にし、コスト重視の地域での普及を遅らせ、腹腔鏡婦人科手術市場のCAGRに下方圧力をかけています。

低侵襲手術訓練を受けた婦人科外科医の世界的不足

AAGLは2024年に、米国の研修プログラムのわずか38%しか低侵襲フェローシップを開催しておらず、開腹手術訓練を受けたシニア医師の退職がギャップを広げていると報告しました。2025年のLancet Global Health誌の調査では、フェローシップ訓練を受けた腹腔鏡婦人科外科医が一人もいないサハラ以南の国が14カ国あることが判明しました。シミュレーションラボとテレプロクタリングは助けになりますが、帯域幅と資金のギャップが続いています。ロボット子宮摘出術の学習曲線は20〜40件であり、短期的な生産性低下を恐れるキャリア中期の医師を躊躇させています。人材不足は地理的な普及を制限し、サービス不足地域における腹腔鏡婦人科手術市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式別:子宮摘出術の優位性と切除術の勢い

腹腔鏡子宮摘出術は2025年の腹腔鏡婦人科手術市場シェアの69.55%を占め、40歳以上の女性に対する最も一般的な主要手術です。この優位性は、子宮筋腫、子宮腺筋症、異常出血に対する根治的治療を反映しています。筋腫核出術は妊孕性温存に対応しますが、多層縫合と丁寧な組織摘出を必要とします。腟固定術は腟断端を仙骨岬角に固定することで脱垂を矯正し、経腟メッシュ規制後に再び注目を集めています。診断的腹腔鏡は現在治療と組み合わされており、単独での貢献度は低下しています。

腹腔鏡子宮内膜切除術は2031年にかけて10.25%のCAGRで成長すると予測されており、術式タイプの中で最も高く、このニッチにおける腹腔鏡婦人科手術市場規模を顕著に押し上げると予想されています。2024年の無作為化データでは、切除術が焼灼術と比較して5年再手術率を半減させることが示され、この知見は価値に基づく保険会社に響いています。付属器手術は、2024年にSGOが承認した卵巣がんリスクを低減する日和見的卵管切除プロトコルの恩恵を受けています[2]婦人科腫瘍学会、「日和見的卵管切除ガイドライン」、SGO、sgo.org。2024年後半にFDAが承認した新しい湾曲型血管封止ツールは、複雑な症例におけるロボットプラットフォームのリーチを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ケア提供モード別:外来手術センターの急増が入院構成を変化

入院施設は2025年に件数の55.53%を維持し、主に肥満または凝固障害を持つ高リスク患者向けです。外来病院ユニットは23時間未満の観察を提供し、中程度の重症度に対応します。外来手術センターは12.85%のCAGRで拡大しており、CMSの政策変更と支払者の誘導から恩恵を受け、外来環境における腹腔鏡婦人科手術市場全体の規模を押し上げています。

ロボットシステムは複雑な子宮摘出術を外来手術センターの手術室に拡張し、当日退院の技術的閾値を圧縮しています。Obstetrics & Gynecology誌の2025年研究では、外来手術センターでのロボット子宮摘出術後の計画外入院率が2.1%であり、病院外来のベンチマークと同等であることが記録されました。保険会社は入院ケアを承認する前に医学的必要性の証拠(BMI 40超、広範な癒着など)を要求し、腹腔鏡婦人科手術市場内での外来手術センターの勢いを強化しています。

支払者タイプ別:民間保険が公的プログラムを上回る成長

メディケアを中心とする公的保険が2025年収益の45.23%を占めました。メディケイドの役割は州によって異なり、非拡大地域では追加の事前承認が課されています。民間保険会社は11.15%のCAGRで成長しており、腹腔鏡婦人科手術市場規模をバンドルエピソードにパッケージ化する卓越センターネットワークを奨励しています。高額免責プランは患者を実際の価格に晒し、低料金の外来手術センターへの移行を促しています。

Walmartは2024年に腹腔鏡子宮摘出術に対して12,000米ドルの参照価格を設定し、自己保険雇用主の全国的なベンチマークを作りました。メディケアアドバンテージプランは、画像診断、手術、回復をカバーする90日間のバンドル支払いをテストし、医師、施設、リハビリのインセンティブを整合させています。これらの実験は効率性を加速させ、腹腔鏡婦人科手術市場全体の購買行動を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の42.15%を生み出し、4,565台のda Vinciシステムの設置と成熟したERASパスウェイに支えられ、腹腔鏡子宮摘出術の61%が当日退院を実現しました。カナダは複数の病院がプラットフォームを共有して資本予算を延ばすロボットハブをパイロット展開しており、メキシコの民間セクターは国内料金より40〜60%低い価格で米国の医療観光客を誘致しています。

アジア太平洋地域は2031年にかけて10.51%のCAGRを記録し、地域の中で最も速い成長を示します。中国の省レベル品質レジストリは2025年に開始され、アウトカムをベンチマーク化し低侵襲手術の普及を促進しています。ApolloやFortisなどのインドの病院チェーンは2025年にロボット婦人科手術件数が38%増加したと報告し、都市部中産階級の需要を強調しています。日本は2024年に腹腔鏡腟固定術の償還を拡大し、オーストラリアは2025年9月にHugoロボットを認可し、価格競争を注入しました。

欧州は2024年5月に完全施行された医療機器規制に対応しており、市販後報告要件が引き上げられています。ドイツと英国がロボット設置台数でリードしており、英国国民保健サービスは2027年までにさらに30病院を整備するために1億5,000万ポンドを配分しています。フランスの保健当局は現在、以前に帝王切開を受けた女性に対して経腟式より腹腔鏡式子宮摘出術を推奨しており、膀胱損傷の低減を理由としています。イタリアとスペインは予算制約に直面していますが、ミラノとバルセロナの教育センターは機器費用削減のためvNOTESを推進しています。

中東はビジョン2030を通じて投資を行い、サウジアラビアの低侵襲能力拡大に200億サウジアラビアリヤルを配分しています[3]サウジビジョン2030、「医療セクター投資配分」、サウジアラビア政府、vision2030.gov.sa。南アフリカの民間セクターは西洋水準に匹敵しますが、公立病院は機器不足に悩まされています。2025年のLancet誌の調査で浮き彫りになったサハラ以南アフリカの外科医不足は、疾病負担の増大にもかかわらず普及を制限しています。南米はブラジルのSUS公的システムが主導していますが、アルゼンチンの資本制約により2024年以降新規ロボット購入が停滞しています。

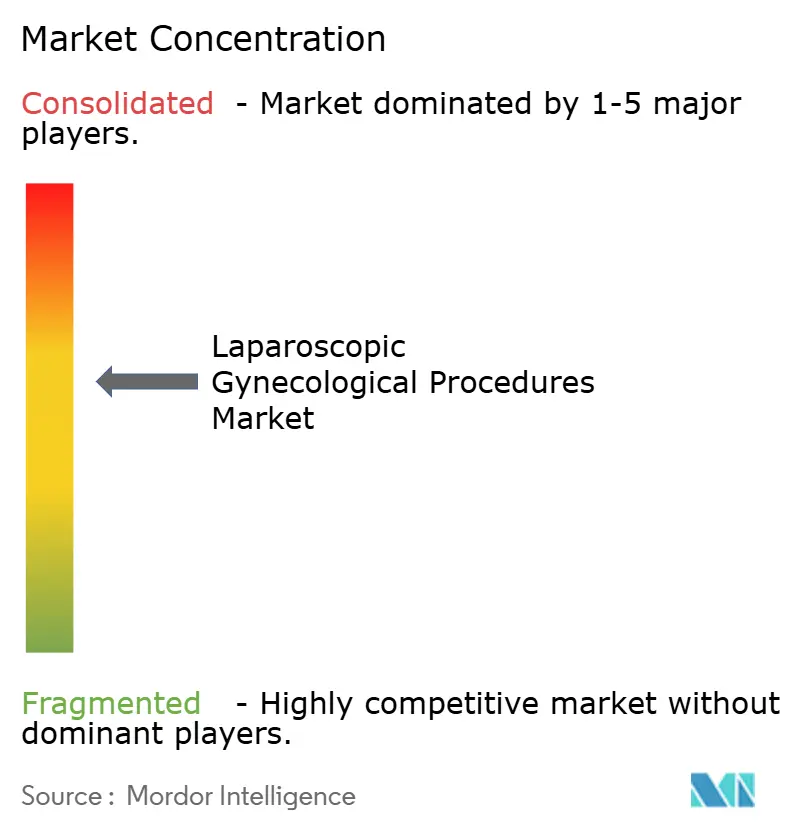

競合環境

腹腔鏡婦人科手術市場における競争は、技術アクセス、支払者との契約、外科医のスループットを中心に展開しています。HCA HealthcareやKaiser Permanenteなどの統合型デリバリーネットワークは規模を活用してバンドル料金を交渉し、新型ロボット導入のための資本を展開しています。学術医療センターは教育使命を強化し高度なプラットフォームを正当化する複雑な症例を追求しています。独立系外来手術センターは透明な価格設定、短い待ち時間、高件数外科医へのエクイティインセンティブで対抗し、通常病院料金を最大30%下回っています。

Intuitive Surgicalのda Vinci 5は2024年に力覚センサー付きツールと灌流イメージングを市場に投入し、触覚フィードバックの標準を引き上げました。Medtronicは2025年10月から米国の治験研究下にある低価格のHugoプラットフォームで対抗し、Johnson & JohnsonのコンパクトなシステムであるOTTAVAは2024年11月にIDE承認を受け、スペースに制約のある手術室を狙っています。特許パイプラインはAI誘導切開と自動縫合を重視しており、ソフトウェアが将来の製品を差別化することを示唆しています。

サプライチェーンは持続可能性の要請に適応しており、病院は再使用可能なポートをますます要求しながらも単回使用エネルギーインサートには依然としてプレミアムを支払っています。ベンダーは炭素目標と滅菌上の懸念のバランスをとる再処理プログラムで対応しています。交渉には現在、メーカーが器具故障のリスクを共有するケアエピソード保証が含まれています。上位5つの米国医療システムが腹腔鏡婦人科手術市場件数の45%未満を占めるにとどまり、中程度の断片化が続いており、新興の外来手術センターチェーンや地域病院グループの参入余地が残っています。

腹腔鏡婦人科手術業界リーダー

HCA Healthcare

Ascension Health

Mayo Clinic

Cleveland Clinic Health System

Kaiser Permanente

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Aspen Medical管理下のラウトカ病院でフィジー初の腹腔鏡子宮摘出術が実施され、太平洋地域の女性医療における画期的な出来事となりました。

- 2025年6月:Cleveland Clinicが腹腔鏡子宮摘出術のERASアウトカムを発表し、当日退院率78%、30日再入院率1.9%を達成し、全国平均を上回り、他の12システムへの普及に貢献しました。

世界の腹腔鏡婦人科手術市場レポートの範囲

レポートの範囲として、腹腔鏡婦人科手術とは、小さな切開と腹腔鏡(カメラ付きの細い光ファイバーチューブ)を使用して女性生殖器系に対して行われる低侵襲外科技術です。

腹腔鏡婦人科手術市場のセグメンテーションは、術式、ケア提供モード、支払者タイプ、地域によって分類されています。術式別では、腹腔鏡子宮摘出術、腹腔鏡筋腫核出術、腹腔鏡腟固定術、腹腔鏡子宮内膜切除術、腹腔鏡付属器手術、診断的腹腔鏡が含まれます。ケア提供モード別では、入院(在院日数24時間以上)、外来病院(在院日数23時間以内)、外来手術センター・日帰りケアにセグメント化されています。支払者タイプ別では、公的・政府保険、民間医療保険、自己負担・その他に分類されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米をカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 腹腔鏡子宮摘出術 |

| 腹腔鏡筋腫核出術 |

| 腹腔鏡腟固定術 |

| 腹腔鏡子宮内膜切除術 |

| 腹腔鏡付属器手術 |

| 診断的腹腔鏡 |

| 入院(在院日数24時間以上) |

| 外来病院(在院日数23時間以内) |

| 外来手術センター・日帰りケア |

| 公的・政府保険 |

| 民間医療保険 |

| 自己負担・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 術式別 | 腹腔鏡子宮摘出術 | |

| 腹腔鏡筋腫核出術 | ||

| 腹腔鏡腟固定術 | ||

| 腹腔鏡子宮内膜切除術 | ||

| 腹腔鏡付属器手術 | ||

| 診断的腹腔鏡 | ||

| ケア提供モード別 | 入院(在院日数24時間以上) | |

| 外来病院(在院日数23時間以内) | ||

| 外来手術センター・日帰りケア | ||

| 支払者タイプ別 | 公的・政府保険 | |

| 民間医療保険 | ||

| 自己負担・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

腹腔鏡婦人科手術分野の2026年における規模と成長速度はどのくらいですか?

このセグメントは2026年に980億4,200万米ドルと評価されており、8.15%のCAGRで2031年までに1,456億1,000万米ドルに向けて拡大しています。

現在最も高い収益を生み出している術式はどれですか?

腹腔鏡子宮摘出術が2025年総収益の69.55%でリードしており、子宮筋腫と子宮腺筋症に対する根治的治療としての役割によるものです。

外来手術センターがこれほど急速にシェアを獲得している理由は何ですか?

CMSと民間支払者の規則変更により、多くの腹腔鏡コードが外来手術センターで償還されるようになり、20〜30%の施設料節約をもたらし、外来手術センター件数の12.85%のCAGRを牽引しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

中国の2025年品質レジストリ、ロボットに投資するインドの大規模病院チェーン、子宮内膜症への認識向上が相まって、10.51%の地域CAGRをもたらしています。

ロボットシステムはより高い初期コストをどのように正当化しますか?

力覚センサー付きツール、3Dビジョン、統合エネルギーデバイスが手術時間を短縮し、合併症率を低下させ、当日退院を可能にし、バンドル支払いインセンティブと整合しています。

低資源環境でのより広範な普及を制限する主要な障壁は何ですか?

フェローシップ訓練を受けた低侵襲外科医の世界的不足(特にサハラ以南アフリカと南アジア農村部)が、疾病負担の増大にもかかわらず手術の利用可能性を制限しています。

最終更新日: