スイス太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

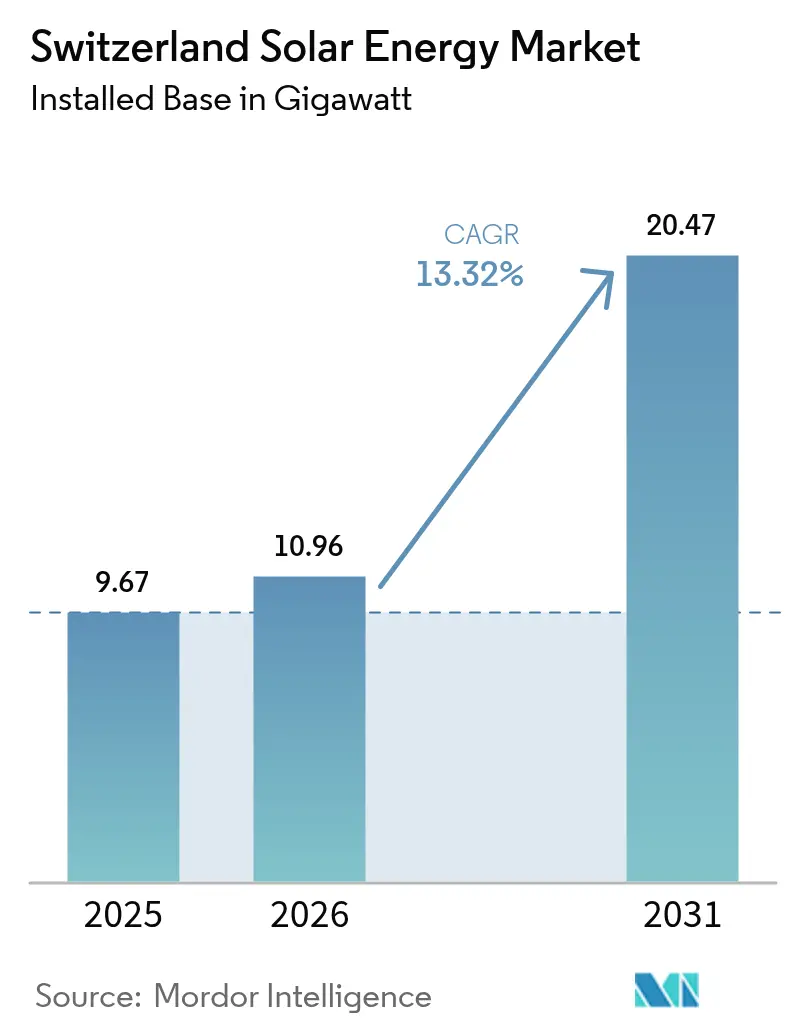

| 基準年の市場規模 (2025) | 9.67 ギガワット |

| 市場取引高 (2026) | 10.96 ギガワット |

| 市場取引高 (2031) | 20.47 ギガワット |

| 成長率 (2026 - 2031) | 13.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス太陽エネルギー市場分析

スイス太陽エネルギー市場規模は2025年の9.67ギガワットから2026年には10.96ギガワットへと成長し、2026年から2031年にかけて13.32%のCAGRで2031年には20.47ギガワットに達する見込みです。

この成長の急変は、300㎡を超える建物への太陽光パネル設置を義務付け、すでに99.5%の市場シェアを占める系統連系セグメントを加速させる2024年6月の電気法に続くものです。2023年の小売電力料金が前年比28%上昇したことで、屋根上太陽光発電の投資回収期間が10年を下回り、自家消費システムの急増を引き起こしました。一方、2023年から2024年にかけてのモジュール価格の45%下落により、システム平均設備投資額(CAPEX)はkWpあたりCHF850(USD970相当)を下回りました。(1)スイス連邦電力委員会「2024年電力価格報告書」elcom.admin.ch ソーラーエクスプレス法に基づくアルプス太陽光発電補助金は冬季発電を深化させ、新設の高高度発電所が輸入依存の高い寒冷期に年間発電量の最大47%を供給できるようにしています。大規模電力事業向け開発者は2024年に100MW超の法人向け電力購入契約(PPA)を締結することで対応し、垂直統合型の電力会社は既存の水力発電設備を補完する分散型資産にCHF10億を振り向けています。

主要レポートの要点

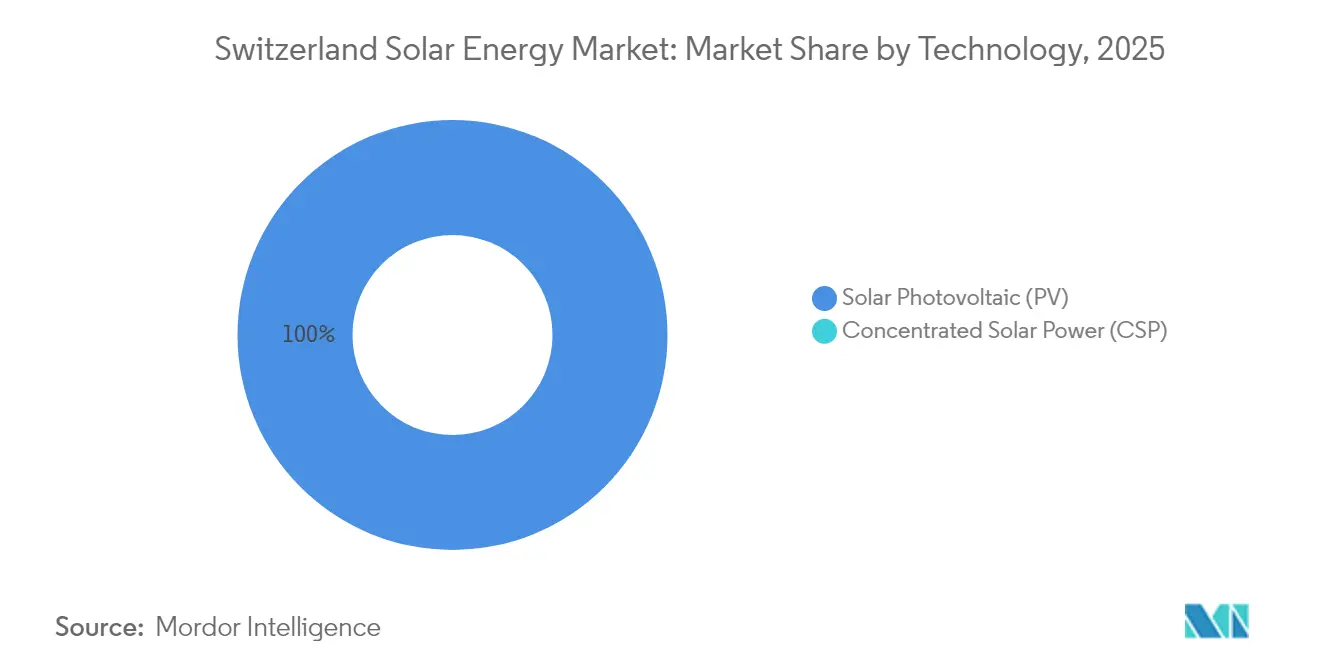

- 技術別では、太陽光発電(PV)が2025年のスイス太陽エネルギー市場シェアの100.00%を占め、2031年まで13.32%のCAGRを維持する見込みです。

- 系統接続タイプ別では、系統連系システムが2025年のスイス太陽エネルギー市場規模の99.42%を占め、2031年まで13.38%のCAGRで拡大し続ける見込みです。

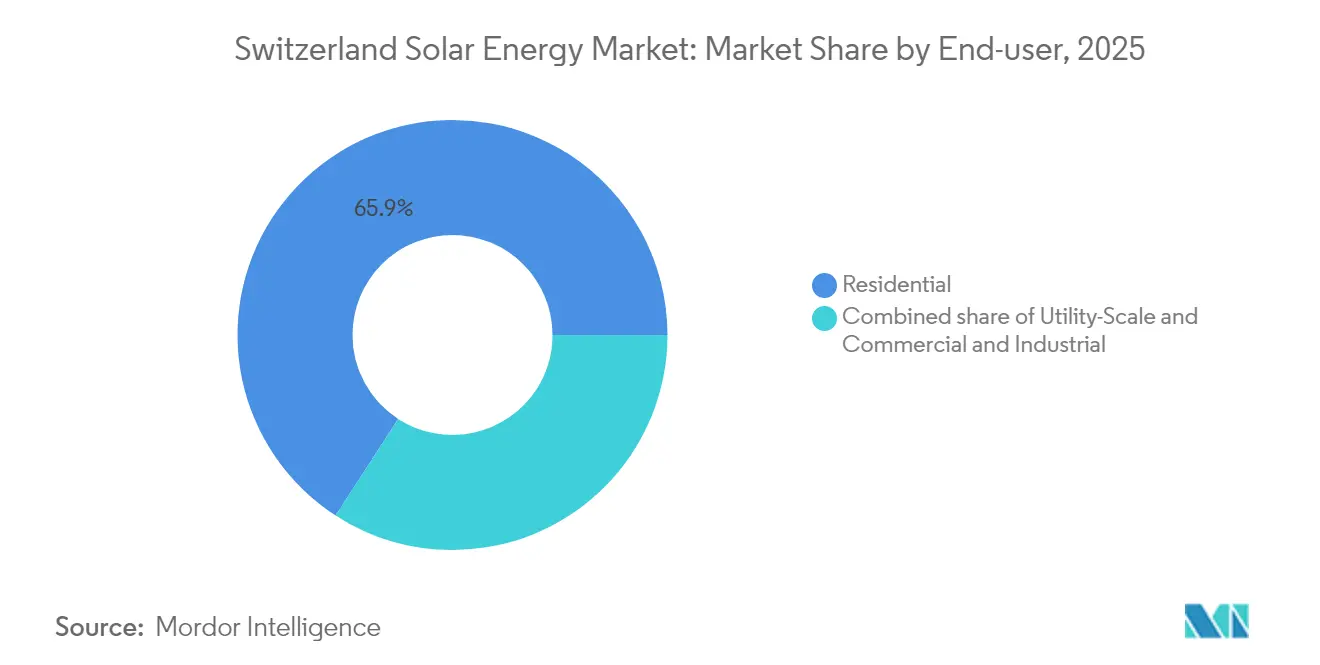

- エンドユーザー別では、住宅用屋根上太陽光発電が2025年のスイス太陽エネルギー市場シェアの65.85%を占め、大規模電力事業用発電所が2031年まで最速の16.12%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス太陽エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小売電力料金が前年比28%上昇したことによる屋根上太陽光発電の自家消費経済性の向上 | +2.80% | 全国的、特にバーゼル、チューリッヒ、ジュネーブで早期効果 | 短期(2年以内) |

| 2022年ソーラーエクスプレス法に基づくアルプス太陽光発電冬季太陽光補助金 | +2.30% | アルプスおよびプレアルプスのカントン(グラウビュンデン、ヴァレー、ウーリ) | 中期(2年~4年) |

| 2025年以降、20以上のカントンにおける新築・改築建物への太陽光発電義務化 | +3.10% | 全国的、バーゼル=シュタット、チューリッヒ、ベルンが先導 | 中期(2年~4年) |

| 法人向けPPA急増(2024年に100MW超締結)による大規模電力事業パイプラインの開放 | +2.00% | 全国的、産業系カントンに集中 | 中期(2年~4年) |

| モジュール価格の急落(2023年~2024年で▲45%)によりCAPEXがkWpあたりCHF850を下回る | +2.50% | 全国的 | 短期(2年以内) |

| 仮想エネルギーコミュニティ(vZEV/LEG)による600GWh超のプロシューマー需要の開放 | +1.50% | 都市型カントン(チューリッヒ、バーゼル、ジュネーブ、ローザンヌ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売電力料金の前年比28%上昇によって高まった屋根上太陽光発電の自家消費経済性

家庭用電力料金は2024年にkWhあたりCHF0.30を超え、バーゼル=シュタットおよびチューリッヒでは屋根上太陽光発電システムが系統電力価格を約40%下回ることができるようになりました。(2)IWB Basel, "Tariff Overview 2024", iwb.ch この好条件の価格差により、2024年第1四半期に登録容量が603MW増加し、前年比81%の急増を記録しました。標準的な10kWpのアレイの均等化エネルギーコストはkWhあたりCHF0.06~0.08まで低下し、太陽光発電が住宅用供給として最も費用効率の高い選択肢に位置付けられています。(3)Meteotest AG, "PV LCOE Calculator 2024," meteotest.ch 資本の流れは断熱改修から分散型発電へとシフトし、自治体グリッドの近代化への圧力が高まっています。スマートメーターと動的料金制度を導入する電力会社は、プロシューマーが余剰昼間発電を系統に売電する際の新たなバランシング収益を取り込む好位置に立っています。

2022年ソーラーエクスプレス法に基づくアルプス太陽光発電冬季太陽光補助金

ソーラーエクスプレスの枠組みは、2025年末までに計画容量の10%を供給しなければならない高高度プロジェクトへの設備投資(CAPEX)支援を集中させ、最大4GWを輸入する冬季発電を優先させています。19.3MWのセドルン・ソーラー発電所は2024年8月に建設を開始し、年間29GWhを供給する予定で、そのうち47%が冬季に集中します。Axpoの8MW NalpSolarアレイは、スイス連邦鉄道との20年間の電力売買契約を確保し、季節的なエネルギーヘッジに対する旺盛な法人需要を浮き彫りにしています。(4)Axpo Group, "Corporate PPA Tracker 2024", axpo.com とはいえ、許認可には依然として平均28か月を要し、プロジェクトコストにMWhあたりCHF50~100を追加し、2024年には300MW超の系統接続を遅延させています。開発者は現在、同意手続きを迅速化するために生物多様性オフセットと地域持分を組み合わせています。

2025年以降、20以上のカントンにおける新築・改築建物への太陽光発電義務化

2024年6月の電気法に沿ったカントン規制により、屋根上太陽光発電が建築許可のワークフローに組み込まれ、太陽光発電は事実上デフォルトのコンプライアンス手段となっています。バーゼル=シュタットは、書類作業のリードタイムを50%短縮する合理化された認可を通じて、毎年50MWの容量追加を予測しています。チューリッヒとベルンは同様の規制を設けており、居住証明書をパネル設置と連動させることで、商業屋根の市場規模をサイトあたり100~500kWpに制限しています。住宅用より15~20%高いマージンを背景に、施工業者は中規模プロジェクトへ人員を振り向けており、一方で15%の労働力不足が家庭向けリードタイムを9か月に押し上げています。研修パイプラインは依然として逼迫しており、2026年まで賃金上昇が続くことが示唆されています。

法人向けPPA急増(2024年に100MW超締結)による大規模電力事業パイプラインの開放

国際的な製造業者やデータセンター運営者は、科学的根拠に基づく目標(SBTi)の閾値を満たし、変動する価格に対する緩衝として、2024年に100MW超の太陽光発電PPAを締結しました。Axpoは Helion Energyと提携し、40GWhの屋根上容量を、従来の電力会社仲介業者を迂回するマルチバイヤー契約構造に集約しました。スイス連邦鉄道は、輸送電化と季節需要を合致させるため、NalpSolarプロジェクトの20年間契約を通じて冬季ピーク供給を調達しました。これらの構造は収益のリスクを低減し、より安価な負債金融を可能にしますが、一握りの法人バイヤーへの集中により、マクロ環境が悪化した場合の取引相手リスクが高まります。

制約要因の影響分析*

| 制約要因 | CAGRに対する影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2024年に300MW超の系統接続を遅延させているグリッド混雑ホットスポット | -1.80% | 東スイス(ザンクト・ガレン、トゥールガウ)、アルプス渓谷 | 短期(2年以内) |

| アルプス太陽光発電環境許認可の長期化(中央値28か月) | -1.20% | アルプスおよびプレアルプスのカントン(グラウビュンデン、ヴァレー、ウーリ) | 中期(2年~4年) |

| 屋根上施工業者の労働力不足(2025年の技術者不足▲15%) | -0.80% | 全国的、ドイツ語圏カントン(チューリッヒ、ベルン、アールガウ)で深刻 | 短期(2年以内) |

| 農地太陽光発電と自然再生プロジェクトとの間の集中した土地賃貸競争 | -0.60% | プレアルプス地帯(フリブール、ルツェルン、ベルン)、アルプス遷移地域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

2024年に300MW超の系統接続を遅延させているグリッド混雑ホットスポット

ザンクト・ガレンおよびトゥールガウの配電フィーダーは双方向潮流の容量が不足しており、開発者はプロジェクトごとにCHF5万~10万を自己負担で変圧器を交換することを余儀なくされています。年間設備投資額がCHF1,000万未満の自治体系電力会社は設備更新を先送りし、送電事業者のスイスグリッドは長距離送電線に注力しています。冬季の太陽光発電ピークが水力発電の放流と重なるアルプス渓谷でも同様の課題があり、一部のサイトでは10~15%の出力制限が発生しています。2024年6月の電気法は系統接続ルールの整合を目指していますが、600の配電会社間での実施状況にばらつきがあります。開発者はグリッド投資ロードマップを積極的に策定しているカントンをターゲットにする傾向が強まっており、地域間の普及格差が拡大しています。

アルプス太陽光発電環境許認可の長期化(中央値28か月)

標高1,500m以上のプロジェクトは、承認を12か月の目標を大幅に超えて延長する連邦・カントン両レベルの生物多様性審査が重複して必要となります。フォラブ太陽光発電プロジェクトは建築許可を取得したにもかかわらず、関係者が自然再生オフセットの交渉を行っているため保留状態が続いています。重複プロセスが6か月から12か月を追加し、資金調達コストを増加させ、アルプス太陽光発電が提供する冬季供給のメリットを損なっています。2024年の空間計画法は特定の尾根をエネルギー優先ゾーンとして分類しましたが、カントンの採用状況は一貫しておらず、平均リードタイムは約28か月となっています。一部の開発者はコミュニティへの利益配分を提供することで対応していますが、その譲歩により供給電力コストが上昇し、低地サイトに対するマージン優位性が希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が主導、集光型太陽熱発電(CSP)は不在

スイスの太陽エネルギー市場における太陽光発電システムの規模は2025年に過去最高の9.67GWに達し、容量の100%に相当し、2031年には13.32%のCAGRで20.47GWに成長する見込みです。積雪反射地形における両面受光パネルは、19.3MWのセドルン・ソーラープロジェクトで実証されているように、kWpあたり年間1,434kWhの発電量を達成しており、kWpあたりCHF100のモジュールプレミアムを正当化しています。集光型太陽熱発電(CSP)は、スイスには連続した土地区画と高い直達法線日射量が存在しないため、依然として導入されていません。建物一体型太陽光発電は年間設置量の5%未満を占めていますが、国内モジュールメーカーの3S Swiss Solar Solutionsは歴史的建造物のルールに準拠したファサード製品を年間200MW供給することができます。

コンポーネントの差別化はより高効率なN型セルとハイブリッドインバーターを中心に展開されています。TRITECの2024年のSigenergy社との提携は蓄電とインバーター機能を単一のキャビネットに統合し、設置時間を短縮するとともに自家消費率を最大20%向上させます。Meyer Burgerが国内モジュール生産の拠点化を試みたものの、連邦内閣が補助金支援を撤回したため頓挫し、スイス太陽エネルギー市場はアジアからの輸入に90%依存し続けています。海外供給への依存はCAPEXを低下させる一方、地政学的リスクにさらされており、電力会社は6か月分の在庫を事前発注することでリスクをヘッジしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

系統接続タイプ別:系統連系の優位性、系統非連系はニッチ

系統連系設備は2025年のスイス太陽エネルギー市場規模予測の9.61GWを占め、普遍的サービス、ネットメータリング、および法人向けPPAに牽引されて2031年まで13.38%のCAGRを維持する見込みです。スイスグリッドは2030年までにCHF40億を送電網の強化に投資し、双方向の冬季潮流を支える電圧調整機器を設置しています。保留中のvZEVルールにより、住民は割引料金で内部電力を取引するマイクロマーケットを形成できるようになり、メーター後資産と公共グリッドの連携が強化されます。

系統非連系システムは、グリッド延伸がキロメートルあたりCHF10万を超えるアルプスの山小屋、山岳救助ステーション、電気通信中継器に限定されたニッチ市場として、わずか0.58%にとどまっています。kWhあたりCHF400を超えるバッテリーコストが系統非連系システムへの大量移行を妨げています。リチウムイオン価格が半減するか、規制当局が売電クレジットを抑制しない限り、系統非連系シェアは最小限にとどまる見込みですが、異常気象が頻発するにつれて系統連系家庭内バックアップ用ハイブリッド蓄電は拡大するでしょう。

エンドユーザー別:住宅用が主導、大規模電力事業用が加速

住宅用屋根上太陽光発電は2025年のスイス太陽エネルギー市場シェアの65.85%を占めており、20以上のカントンにわたる建築基準の義務化と一部の都市でkWhあたりCHF0.35を超える電力料金が後押ししています。補助金なしでも投資回収期間は8年から10年に短縮されており、その結果2024年第1四半期の住宅用登録件数は前年比81%増となっています。現在、労働力不足により屋根上太陽光発電の設置リードタイムが6か月を超えており、2026年までのセグメント拡大ペースを制約しています。

大規模電力事業用発電所はソーラーエクスプレスのインセンティブと100MW超の法人向けPPAパイプラインの拡大に牽引され、2031年まで16.12%のCAGRで最速の成長が予測されています。アルプスPPAのスイス太陽エネルギー市場規模は、冬季の高い発電量が輸入依存と一致していることから、2031年までに1.29GWに達する見込みです。専門EPC請負業者はヨーロッパ各地から作業員を調達し、大規模プロジェクトを国内の労働力不足から切り離しています。住宅用と大規模電力事業用の中間に位置する商業・産業用屋根上太陽光発電は、安定した利回りを求めて資産を仮想コミュニティに束ねる投資家を惹きつけています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理分析

都市型カントンのバーゼル=シュタット、チューリッヒ、ジュネーブが2024年の累積設備容量をリードしました。バーゼル=シュタット単独では、1人あたり全国平均の3倍に相当する年間50MWの追加を2030年まで目標としています。チューリッヒは居住証明書と太陽光発電コンプライアンスを連動させる建築申請を通じて、2024年に120MWを設置しました。ジュネーブの30kWp以下のシステムへの30%補助金により、自治体電力会社SIGのCHF1億超の設備投資に支えられて2024年まで年間25%の成長が実現しました。

アルプスのカントンであるグラウビュンデン、ヴァレー、ウーリはソーラーエクスプレスの下で大規模電力事業用ハブとして台頭し、2024年8月から2025年3月にかけて75MWのアルプスプロジェクトが建設中です。ヴァレーは2024年にCHF2億の投資を呼び込みましたが、環境審査による遅延により実際の系統接続は15MWにとどまりました。ウーリは景観評価が免除されるエネルギー優先ゾーンを通じて10MWを迅速に認可しました。これらの地域は冬季に年間発電量の最大50%を生産し、国家供給安全保障にとって重要な役割を担っていますが、都市部に比べると絶対的な設備容量は小さいです。

東スイスは、ザンクト・ガレンとトゥールガウで2024年に300MW超の申請を遅延させるグリッド混雑ホットスポットに直面しているため、遅れをとっています。予算が限られた自治体電力会社はフィーダーの更新を先送りし、開発者が系統工事を自己負担することを余儀なくさせています。トゥールガウでは水力発電が地域需要の60%を満たしており、屋根上太陽光発電義務化に対する政治的緊急性が薄れています。今後のvZEV枠組みは料金割引を通じて、電力料金の低いカントンにおいても経済性を改善する可能性がありますが、より小規模な電力会社への資金が均等化されない限り、地域格差は持続するでしょう。

競合状況

スイスの太陽エネルギー産業は中程度の分散状態を示しています。垂直統合型電力会社のAxpo、BKW、Alpiqは、グリッド事業者とのつながりを活かして許認可と長期PPAを確保し、アルプスおよび大規模電力事業用開発パイプラインの大部分を掌握しています。Axpoはその子会社CKWを通じてCHF10億を投じ、2030年までに1.2GWの分散型資産を展開し、ポートフォリオを屋根上集約へと再整備しました。Alpiqは2024年3月にCHF800万で5.5MWpの屋根上バンドルを売却し、より高マージンのアルプスプロジェクトへ資本を再投入しました。純粋プレイのインストーラーであるHelion EnergyおよびTRITECは、20~25%低い間接費で運営するアセットライトモデルにより住宅・商業セグメントを取り込んでいますが、賃金インフレとサプライチェーンの変動に直面しています。

技術的差別化が競争上の優位性として浮上しています。TRITECとSigenergy社のパートナーシップは蓄電とハイブリッドインバーターを統合し、投資回収期間を最大20%短縮する負荷シフトを可能にします。Helionはスイス北西部応用科学大学と人工知能(AI)最適化に関して協力し、設置後のサービス収益を追加しています。Meyer Burgerの補助金失敗は製造上のギャップを埋められないままにしており、垂直統合を目指す電力会社にとって買収機会を開いています。2026年のvZEVロールアウトにより、電力会社がプロシューマー関係を確保するためにインストーラープラットフォームを買収することで統合が加速すると予想されており、IWB Baselの2023年のKunz-Solartech買収がこの動きを先取りしています。単一企業が設備容量の15%超を支配していないため、市場集中度は中程度にとどまっています。

スイス太陽エネルギー産業リーダー

Solaronix SA

Swiss Solar AG

Anerdgy AG

Apak Energy Sagl

ars solaris hächler

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Madrisa Solar AGがCHF7,000万の投資を受け、クロスタースにて12MWのアルプス発電所の建設を開始し、年間17GWhの発電量と冬季50%のシェアを目標としています。

- 2024年12月:Axpoがスイス連邦鉄道と8MW NalpSolarプロジェクトに関する20年間のPPAを締結し、鉄道運営への冬季11GWh供給を確保しました。

- 2024年10月:Nexans Switzerlandがコルタイヨにて1.7MWの屋根上太陽光発電拡張工事を完了し、現地設備容量を2.4MWに引き上げ、500kWhの蓄電池を追加しました。

- 2024年8月:Aventron AGおよびEnergia AlpinaがスイスGでの最大規模のアルプスプロジェクトとなる19.3MWのセドルン・ソーラー発電所の建設を開始し、年間29GWhの発電量と冬季47%の発電比率を実現します。

スイス太陽エネルギー市場レポートの範囲

太陽エネルギーとは、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術を通じて活用できる太陽からの熱と放射光です。

スイス太陽エネルギー市場は、技術別、系統接続タイプ別、エンドユーザー別に区分されています。技術別では、太陽光発電(PV)および集光型太陽熱発電(CSP)に区分されています。系統接続タイプ別では、系統連系および系統非連系に区分されています。エンドユーザー別では、大規模電力事業用、商業・産業用、および住宅用に区分されています。レポートにはスイスの市場規模と予測も含まれています。

各セグメントについて、設備容量(GW)に基づいて市場規模の算定と予測が実施されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統非連系 |

| 大規模電力事業用 |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| エネルギー貯蔵とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続タイプ別 | 系統連系 |

| 系統非連系 | |

| エンドユーザー別 | 大規模電力事業用 |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| エネルギー貯蔵とハイブリッド統合 |

レポートで回答される主要な質問

2031年までにスイスの太陽エネルギーセクターはどのくらいの容量が予測されていますか?

設備容量は13.32%のCAGRに支えられ、2031年までに20.47GWに達する見込みです。

アルプスの太陽光発電プロジェクトはスイスの冬季においてどのような役割を果たしていますか?

高高度の発電施設は年間発電量の最大50%を冬季に生成し、季節的な輸入依存を緩和しています。

スイスの都市部における屋根上太陽光発電の回収期間が短縮されているのはなぜですか?

2023年に小売電力料金が28%上昇した一方、モジュール価格が45%下落したため、屋根上システムは10年以内に投資回収が可能となっています。

2026年以降における仮想エネルギーコミュニティの役割は何ですか?

VZEVスキームにより、近隣住民は電力を地域内で取引し、系統料金の30%割引を享受できるようになり、600GWhの需要が開放されます。

2031年までに最も速く成長するセグメントはどれですか?

法人向け電力購入契約(PPA)とアルプス補助金に支えられた大規模電力事業用設備が16.12%のCAGRで首位を占めます。

スイスは輸入太陽光発電ハードウェアにどの程度依存していますか?

2024年に政府が製造補助金を見送ったため、モジュールの約90%が輸入されています。

最終更新日: