カザフスタン石油・天然ガス上流市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

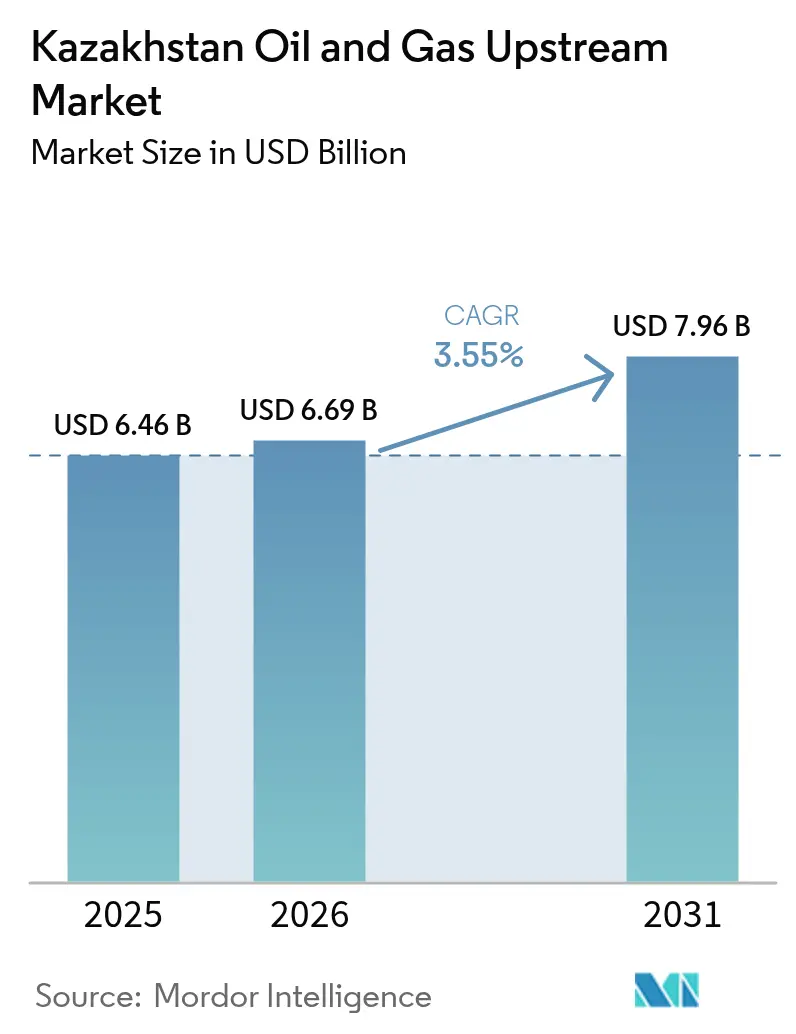

| 基準年の市場規模 (2025) | 6.46 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 7.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカザフスタン石油・天然ガス上流市場分析

カザフスタン石油・天然ガス上流市場規模は2025年にUSD 64億6,000万ドルと評価され、2026年のUSD 66億9,000万ドルから2031年のUSD 79億6,000万ドルへ、予測期間(2026年~2031年)に年平均成長率(CAGR)3.55%で成長すると推定されています。

海洋メガプロジェクトへの持続的なシフト、回収率向上手法の急速な普及、輸出ルートの段階的多様化が、硫黄処理コストの高さや老朽化した陸上インフラにもかかわらず、この成長を支えています。海洋資産はすでに2024年収益の83.8%を占め、最速の5.5%成長を記録しており、Chevronによる480億USDのテンギス増強工事、カシャガン第2フェーズ、および中国向けパイプラインの拡張が拡大モメンタムを牽引しています。原油は依然として70.2%の量的優位を保っていますが、随伴ガスは2026年から2030年の間に4か所の処理プラントが84億立方メートルの処理能力を追加することで加速しています。在来型坑井が依然として活動量の95%を占めていますが、非在来型タイト坑井は新たな税制優遇措置とデジタルツイン分析に牽引され、年率5.3%で成長しています。

レポートの主要な示唆

- 展開場所別では、海洋が2025年のカザフスタン石油・天然ガス上流市場シェアの83.18%を占め、2031年にかけて年平均成長率(CAGR)5.25%で拡大する見込みです。

- 資源タイプ別では、原油が2025年のカザフスタン石油・天然ガス上流市場規模の69.58%のシェアでリードし、天然ガスは2031年にかけて年平均成長率(CAGR)4.85%で成長すると予測されています。

- 坑井タイプ別では、在来型操業が2025年の94.32%のシェアを占め、非在来型坑井は2026年から2031年にかけて最高の年平均成長率(CAGR)5.05%を記録する見込みです。

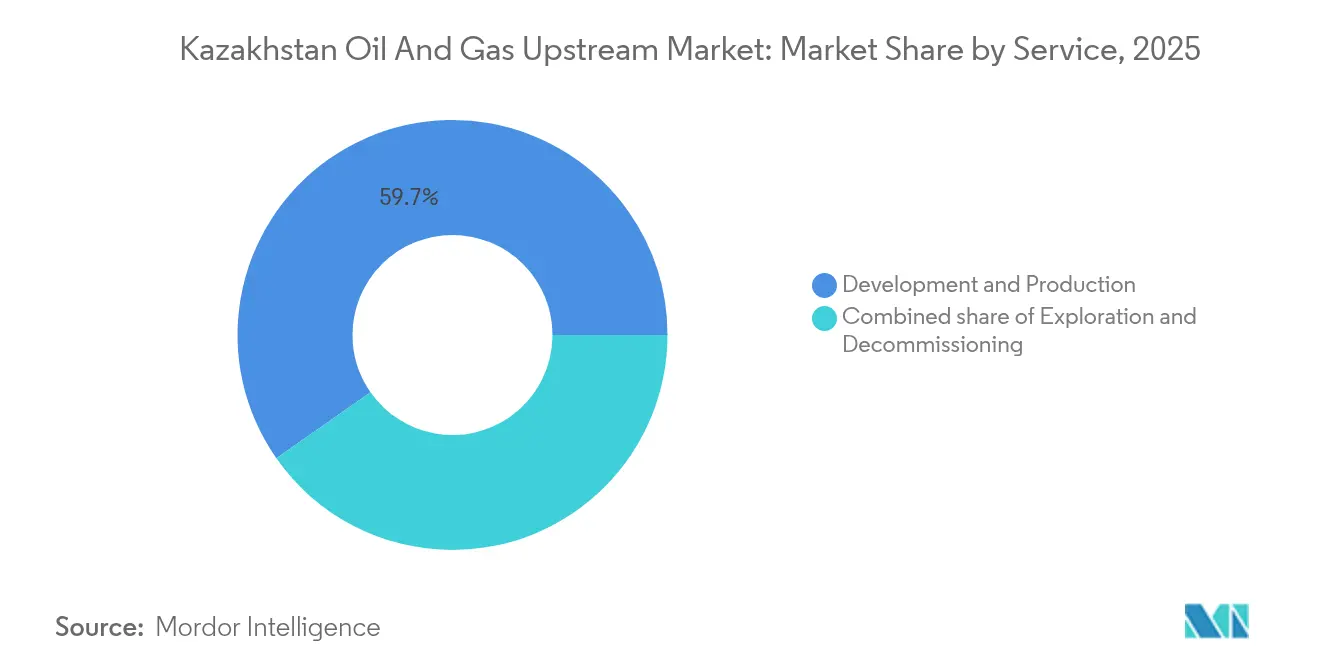

- サービス別では、開発・生産サービスが2025年の59.72%のシェアを占め、廃鉱サービスは2031年にかけて最強の年平均成長率(CAGR)5.4%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カザフスタン石油・天然ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油価格の回復による探鉱・開発生産(E&P)予算の増加 | +1.2% | アティラウ、マンギスタウ | 短期(2年以内) |

| カシャガン第2フェーズの立ち上げ | +0.9% | カスピ海沖合 | 中期(2年~4年) |

| 石油回収率向上に関する税制優遇措置 | +0.7% | 全国 | 中期(2年~4年) |

| 中国向け幹線パイプラインの拡張 | +0.6% | 西カザフスタン・新疆 | 長期(4年以上) |

| サワーガス田向けデジタルツインの採用 | +0.3% | カラチャガナク、テンギス、カシャガン | 中期(2年~4年) |

| より深部の貯留層を開放する低炭素CCSパイロット | +0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油価格の回復による探鉱・開発生産(E&P)予算の増加

ブレント原油が1バレル75 USDを超えて推移したことで、2024年の探鉱・開発生産予算は18%増加しました。資本流入がウゼン油田での掘削を加速させ、2024年第1四半期に5,900トンの追加生産をもたらしました。Chevronも同様の価格サポートを背景にテンギス完工を前倒ししました。[1]Chevron Corporation、「テンギス将来成長プロジェクト最新情報」、chevron.com ただし、OPEC+割当への対応により国内生産は1日170万バレルに抑制され、カザフスタン石油・天然ガス上流市場は価格変動リスクにさらされています。

カシャガン第2フェーズの立ち上げ

第2フェーズでは、新しい坑口プラットフォームの設置と35億立方メートルのガス処理能力の追加により、カシャガンの生産能力を2027年までに1日37万バレルから45万バレルに引き上げます。サワーガス耐性鋼材とリアルタイム腐食モニタリングにより、2022年~2023年と比較して稼働停止時間が60%削減されます。効率化の向上により、損益分岐点コストが1バレルあたり45 USDから32 USDに低下しました。

石油回収率向上に関する税制優遇措置

2024年の強化契約モデルにより、CO₂-EORおよびポリマー注入に対する法人税が半減され、テンギスの投資回収期間が9年から6年に短縮されました。[2]カザフスタンエネルギー省、「強化契約モデル」、energy.gov.kz カラチャガナクのパイロット事業により回収率が48%に向上し、年間210万トンのCO₂が固定されています。

中国向け幹線パイプラインの拡張

中国の輸送能力は2024年に2,000万トンに達し、2027年までに2,500万トンに増加する見込みで、ロシアルートへの依存度が2024年の85%から2030年には予測75%へと低下します。[3]CNPC、「カザフスタン・中国パイプライン拡張」、cnpc.com.cn 新型ポンプと厚肉管グレードにより、かつて正味実現価格から1バレルあたり3 USDを削っていた品質ペナルティが回避されます。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い硫黄含有量による処理コスト | -0.8% | カシャガン、カラチャガナク、テンギス | 中期(2年~4年) |

| 老朽化した陸上インフラ | -0.6% | マンギスタウ、アティラウ | 長期(4年以上) |

| ロシアのパイプラインへの輸出ルート依存 | -0.4% | 全国 | 中期(2年~4年) |

| 水資源ストレスに関連した社会的反対 | -0.3% | マンギスタウ、アラル海流域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い硫黄含有量による処理コスト

硫化水素濃度15~19%が開発コストを世界平均より25~35%高騰させています。[4]Eni S.p.A.、「カシャガンH₂S課題」、eni.com 操業者はカシャガンで腐食した配管の交換に年間4億USDを費やし、テンギスでは年間60万トンの元素硫黄を貯蔵しています。

老朽化した陸上インフラ

平均30年以上の35,000 km超のパイプラインが、2030年までに200億USDの改修を必要としています。マンギスタウでの最近の漏洩事故は規制当局の監視を強化させ、運営コストを15~20%引き上げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海洋の優位性が技術革新を牽引

海洋資産は2025年のカザフスタン石油・天然ガス上流市場規模の83.18%にあたる53億7,000万USDを生み出し、2031年にかけて年平均成長率(CAGR)5.25%で成長すると予測されています。カシャガン、テンギスの炭酸塩棚、カラムカス海中クラスターが、より深部・高圧の貯留層への傾向を牽引しています。グローバル大手企業からの継続的な技術移転により、サワーガス耐性合金とリアルタイム腐食監視がカスピ海プロジェクトにもたらされています。カラムカス海中およびハザルに60億USDの投資が割り当てられており、腐食性ガスと結氷水域にもかかわらず、持続的な信頼が示されています。

陸上操業は依然として重要ですが、2025年のカザフスタン石油・天然ガス上流市場における貢献は10億9,000万USD、すなわち16.82%にとどまります。老朽化したソビエト時代の集積ラインと水資源ストレスの増大が陸上成長を年平均成長率(CAGR)2.65%に抑制しています。それでも、ウゼンおよびジェティバイでのスマートワークオーバープログラムとCO₂-EOR税制優遇措置の組み合わせにより、油田の寿命を延ばし、急激な生産減退を防いでいます。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

資源タイプ別:原油の優位性と天然ガスの加速

原油は2025年収益の69.58%を供給し、カザフスタン石油・天然ガス上流市場規模内で44億9,000万USDに相当し、2031年にかけて年平均成長率(CAGR)3.65%が見込まれています。テンギスの拡張はすでに2025年半ばに1日26万バレルを生産しており、カシャガン第2フェーズは1日45万バレルを目標としています。プレミアムマンギスタウおよびブザチグレードはアジアの精製需要の拡大を享受しています。

2025年に19億7,000万USDの天然ガスは、4か所の処理プラントが84億立方メートルの処理能力を追加するにつれ、年4.85%上昇しています。カラチャガナクの40億立方メートル増分と随伴ガス利活用に対する新たな財政的優遇措置により、フレアリングを削減し、中国向け輸出ポテンシャルを高めています。

坑井タイプ別:在来型の基盤が非在来型の成長を可能にする

在来型活動が2025年支出の94.32%を占めましたが、年平均成長率(CAGR)は穏やかな3.35%にとどまっています。延長水平坑の長さが8,000メートルを超え、炭酸塩礁に残存するアティックオイルの採掘が可能になっています。

現在5.68%のシェアを持つ非在来型坑井は俊敏性の柱となりつつあり、強化契約モデルが税金を半減させることで年平均成長率(CAGR)5.05%を記録しています。チュ・サリス盆地のタイト坑井は多段階フラクチャリング後に1日150~200バレルの初期生産率を示しており、AIを活用したジオステアリングにより掘削コストが20%削減されています。

サービス別:開発のリーダーシップが廃鉱の成長に道を譲る

開発・生産サービスは2025年収益の59.72%を占めましたが、大型プロジェクトがプラトーに達したことで年平均成長率(CAGR)は3.62%に減速しました。KazMunayGasのABAIシステムに代表されるAI対応掘削が健全なマージン維持に貢献しています。

現在14.20%を占める廃鉱は、2030年までに2,500坑が廃坑を迎えるにつれて年平均成長率(CAGR)5.4%で加速する見込みです。1坑あたり15万~30万USDのコスト試算と厳格な修復規制が組み合わさり、大手企業による早期引当金の積立を促しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地理的分析

アティラウおよびマンギスタウ回廊は2025年の国内生産量の77.23%を生み出し、カザフスタン石油・天然ガス上流市場規模の49億9,000万USDに相当します。テンギスおよびカシャガンの拡張により、この回廊の生産年平均成長率(CAGR)は2031年にかけて3.9%に引き上げられます。上流操業者はCPCおよびカザフスタン・中国パイプラインハブの近接性から恩恵を受けていますが、150億USDのパイプライン更新は依然として急務です。

クズィルオルダとアクトベは合わせて2025年収益の15.39%を占め、年平均成長率(CAGR)4.0%を記録しており、より深部の地層とタイト坑井が資本を引き付けています。カラチャガナクのガス増強により40億立方メートルの処理能力が追加され、以前の再注入ボトルネックが解消されます。フロンティアエリアでの税制優遇を含む規制上の柔軟性が、物理探査および評価活動を刺激しています。

東部および北部の州は残りの7.38%を占めていますが、物理探査カバレッジの向上に伴い長期的な関心を集めています。計画中の鉄道・パイプライン接続ターミナルの建設と西部輸出ルートへの潜在的なトランスカスピアン接続により、インフラのギャップが縮小しつつあります。

競争環境

5大オペレーター(KazMunayGas、Chevron、Eni、Shell、TotalEnergies)が生産能力の約65%を支配しており、カザフスタン石油・天然ガス上流市場は適度に集中したプロファイルを示しています。CNOOCによるテンギス周辺での21億USD合弁事業とMOL Groupの広範なアライアンスは、地政学的緊張にもかかわらず国際的な関心が依然として高いことを示しています。技術が主要な差別化要因であり続けており、デジタルツイン、高合金鋼材、CO₂-EORが測定可能な効率向上をもたらしています。新規参入企業にはAI専門サービス企業が含まれており、掘削ダウンタイムを削減し、サワーガス田全体で契約を獲得しています。ISO 14001認証が水資源ストレスの多い地域での許認可を加速させるにつれ、環境スチュワードシップが競争上の優位性として機能するようになっています。

カザフスタン石油・天然ガス上流産業リーダー

National Company JSC (KazMunayGas)

Chevron Corporation

Karachaganak Petroleum Operating B.V.

Eni S.p.A.

PJSC Gazprom

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:カザフスタンの国営石油・天然ガス企業KazMunayGazは、中国のCNOOC Internationalと探鉱パートナーシップを締結しました。

- 2025年1月:ChevronのテンギスFuture Growth Projectが初期原油を生産し、2025年6月までに1日26万バレルの生産能力を確認しました。

- 2024年11月:MOL GroupとKazMunayGasはマンギスタウにおけるEORプロジェクトに関する協力協定に署名しました。

- 2024年2月:カザフスタン当局が民間合弁事業を引き継ぎ、Eniが主導するカザフスタン沖合に位置する500億USD超のカシャガンプロジェクトの次のフェーズへの道を開きました。

カザフスタン石油・天然ガス上流市場レポートの調査範囲

カザフスタン石油・天然ガス上流市場レポートには以下が含まれます:

| 陸上 |

| 海洋 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃鉱 |

| 展開場所別 | 陸上 |

| 海洋 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃鉱 |

レポートで回答される主要な質問

2031年までのカザフスタン石油・天然ガス上流市場の予測値は?

2026年の66億9,000万USDから上昇し、79億6,000万USDと予測されています。

2031年にかけてカザフスタンで最も速い成長を記録するセグメントはどれですか?

海洋開発がカシャガン第2フェーズプログラムに牽引され、年平均成長率(CAGR)5.25%で拡大しています。

カザフスタンの上流ポートフォリオにおける天然ガスの重要性はどの程度ですか?

天然ガスは2025年収益の30.42%を占め、新たな処理能力の追加により年4.85%成長しています。

カザフスタンにおける成熟油田の回収率を支援する税制優遇措置は何ですか?

2024年の強化契約モデルにより、CO₂-EOR、ポリマー注入および関連技術を導入するプロジェクトに対する法人税が半減されます。

カザフスタンはロシアの輸出ルートへの依存をどのように低減していますか?

カザフスタン・中国パイプラインの輸送能力は2027年までに2,500万トンに増加し、ロシアルートへの依存度を2030年までに85%から約75%に低下させます。

廃鉱サービスの見通しはどうですか?

現在14.20%のシェアを占め、2030年までに2,500坑の廃坑が必要となるため、2031年にかけて年5.4%上昇します。

最終更新日: