リビア石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

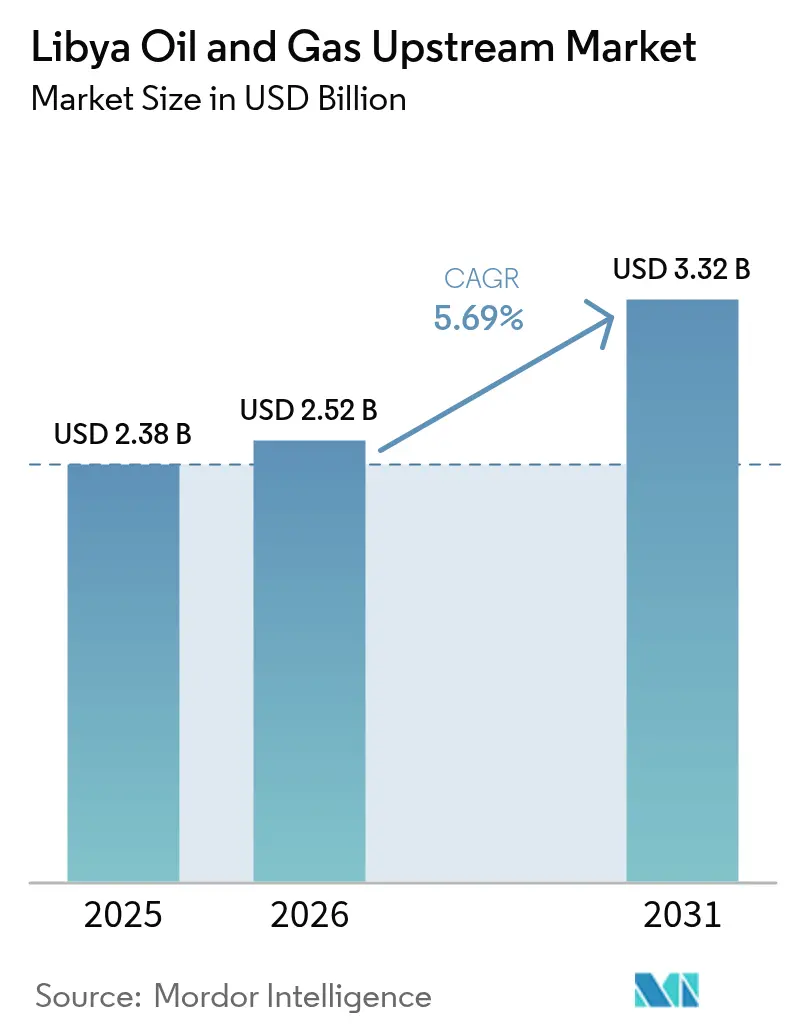

| 基準年の市場規模 (2025) | 2.38 十億米ドル |

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリビア石油・天然ガス上流市場分析

リビア石油・天然ガス上流市場規模は2026年に25億2,000万米ドルと推定され、2025年の23億8,000万米ドルから成長し、2031年には33億2,000万米ドルに達する見込みであり、2026年から2031年にかけて5.69%のCAGRで成長する。

484億バレルの原油と1.4兆立方メートルの天然ガスという豊富な確認埋蔵量が長期的な生産能力を支えており、GreenStreamパイプラインが南欧向けの安定的な供給フローを担保している。外国オペレーターへの内部収益率を35.8%に引き上げる新たな生産物分与契約(PSC)が10年にわたる投資不足を反転させ、西側メジャーからの資本パイプラインを再開させている。さらに、段階的なフレアガス回収プロジェクトと洋上鉱区の探鉱評価の拡大が、リビア石油・天然ガス上流市場の成長基盤を広げている。

主要レポートのポイント

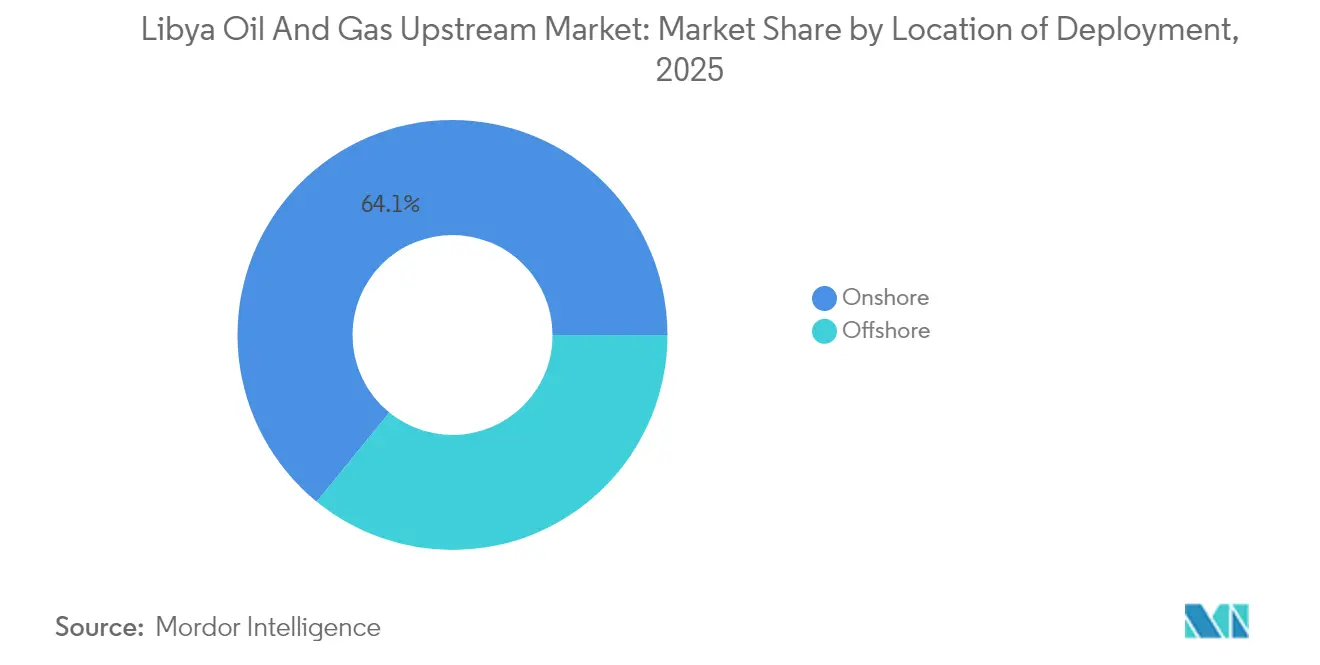

- 立地別では、陸上操業が2025年のリビア石油・天然ガス上流市場シェアの64.12%を占め、2031年にかけて6.22%のCAGRで拡大すると予測されており、立地セグメント内で最も高い成長率となっている。

- 資源タイプ別では、原油が2025年のリビア石油・天然ガス上流市場規模の89.65%を占め、2026年から2031年にかけて5.79%のCAGRでより速い成長が見込まれている。

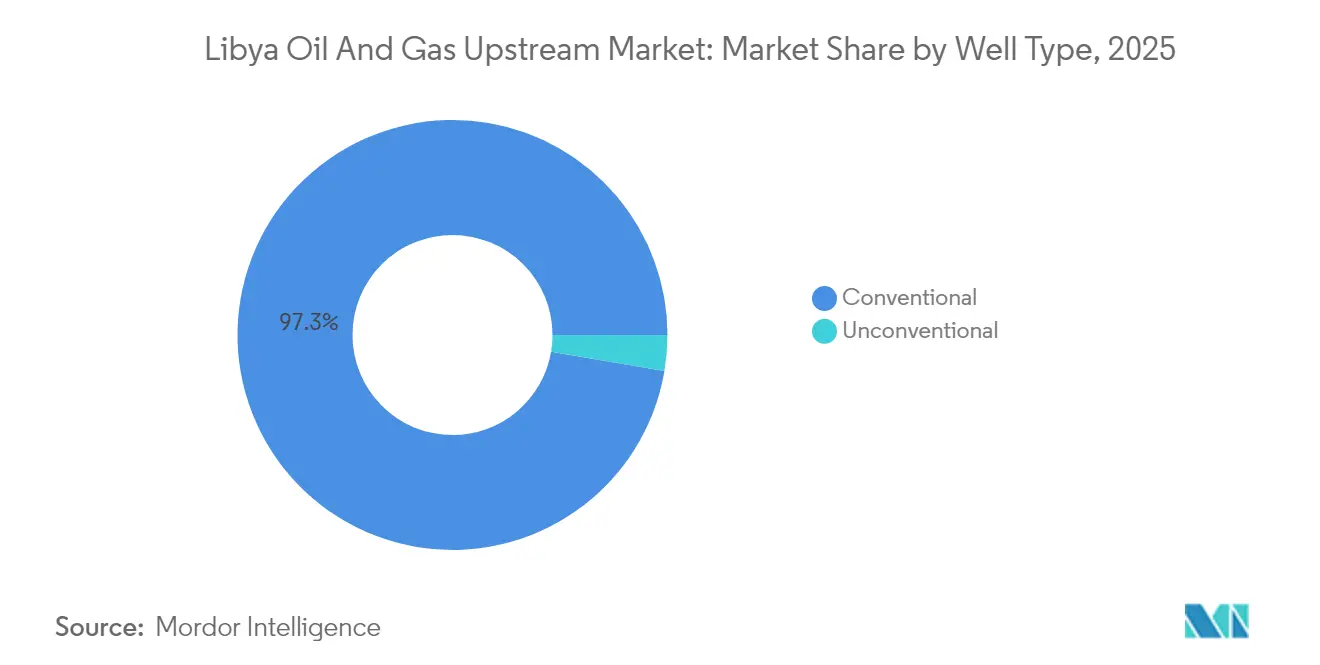

- 坑井タイプ別では、非在来型セグメントが2031年にかけて6.66%のCAGRで拡大しており、2025年のリビア石油・天然ガス市場規模の97.32%を依然として占める成熟した在来型セグメントを上回るペースで成長している。

- サービス別では、探鉱が7.05%のCAGRで拡大すると予測されているが、開発・生産サービスが2025年のリビア石油・天然ガス市場規模の70.12%のシェアを維持している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

リビア石油・天然ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2023年停戦後の閉鎖坑田の加速的再稼働 | +1.80% | シルテ盆地 | 短期(2年以内) |

| 外国オペレーターへの高い内部収益率を提供する新たなPSC条件 | +1.50% | 全国 | 中期(2年~4年) |

| フレアガス発電用マイクロLNGの導入 | +0.70% | シルテ盆地・ムルズク盆地 | 長期(4年以上) |

| 東地中海LNGバックフィルオプションとしてのリビア | +0.90% | 洋上輸出回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2023年停戦後の閉鎖坑田の加速的再稼働

停戦の実施により休止資産の体系的な再稼働が可能となり、国内原油スループットは2024年9月の日量45万バレルから2025年2月には日量166万バレルへと大幅に増加した。シルテ盆地の主力鉱区であるSharara(シャラーラ)とEl-Feel(エル・フィール)は不可抗力の解除から数週間以内に操業を再開し、Waha Oil Companyはフローラインを最適化してプラトー生産量の回復を図った。BPやOMVなどの国際オペレーターは10年以上の不在を経てリグを再動員し、リビア石油・天然ガス上流市場に対する信頼の回復を示した。生産の継続性は持続的な安全保障協力に依存しているが、今回の経緯は政治的障壁が除去されれば同セクターが迅速に回復できることを実証した。

外国オペレーターへの高い内部収益率を提供する新たなPSC条件

22ブロックを対象とした2025年ライセンスラウンドでは、税引後内部収益率35.8%をもたらすPSC経済条件が導入された。これは旧EPSA-IV契約下の2.5%と比較して大幅な改善である。この改革により、国家と投資家の利益が再び一致し、企業はNational Oil Corporation(NOC)のエクイティを維持しながら石油コストのより大きな取り分を確保できるようになった。事前資格審査にはEni、TotalEnergies、Repsol、および複数の独立系企業が応募し、残存リスクにもかかわらず、リビア石油・天然ガス上流市場の機会に対する幅広い関心が示された。2026年から2028年にかけて、落札鉱区における第一フェーズのコミットメントにより、オペレーターが未探鉱の古生代鉱区を追求するための物理探鉱および探鉱掘削活動が活発化する見通しである。

フレアガス発電用マイクロLNGスキッドの導入

NOCが2030年までにフレアリングを83%削減するという公約を掲げており、これがムルズク遠隔地において随伴ガスを回収する低フットプリントのマイクロLNGユニットの開発を촉進している。(1)国営石油公社、「ブーリ・ガス利用プロジェクト賞」、noc.lyモジュール式スキッドは孤立したガスを現場電力とトラック輸送可能なLNGに変換し、排出ペナルティを削減するとともに地域燃料収益を生み出す。ブーリ・ガス利用プロジェクトのもとでSaipemに発注された初期パイロットは商業的実行可能性を実証しており、カーボンクレジットの取得資格がさらに回収期間を短縮する。広範な普及により、リビア石油・天然ガス上流産業のガス多様化の柱を強化する日量最大1億4,000万立方フィートの増分ガスを解放できる可能性がある。

東地中海LNGバックフィルオプションとしてのリビアの台頭

欧州のバイヤーは非ロシア産分子を地中海全域で探索しており、リビアの年間250億立方メートルのガス流量は、GreenStreamルートを通じてイタリアへの柔軟なスイング供給国としての地位を同国に与えている。(2)国際エネルギー機関「2024年世界ガス安全保障レビュー」iea.orgEastMedネットワークへの接続またはメリタでの浮体式LNG積載により、リビアはパイプラインとスポットLNGプレミアムを裁定取引できるようになる。イタリアとスペインからの需要の引きは2030年以降も継続すると見込まれ、エジプトが輸入依存へと再均衡する中で、バックフィル量を求める洋上探鉱評価プログラムを支援している。これらのダイナミクスはリビア石油・天然ガス上流市場の収益化の幅をさらに広げている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シルテハブにおける武装組織によるパイプライン封鎖 | -1.20% | シルテ輸出ネットワーク | 短期(2年以内) |

| 対立政府下でのリグ輸入ライセンスの遅延 | -0.80% | 全国 | 中期(2年~4年) |

| 老朽化した脱塩装置による水分率の急上昇 | -0.60% | シルテ既存鉱区 | 中期(2年~4年) |

| 制裁リスクによるティア1サービスベンダーの不在 | -0.50% | 全生産地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シルテ盆地ハブにおける持続的な武装組織によるパイプライン封鎖

地域武装組織が定期的にラス・ラヌフおよびエス・シデル端末に接続する幹線パイプラインを停止させ、NOCに不可抗力を宣言させ積荷の引き取りを制限させている。2024年9月のSharara(シャラーラ)での停止は、単一の封鎖が相互接続された日量40万バレルの設備全体にいかに影響を及ぼすかを浮き彫りにした。オペレーターはより高い安全保障関連費用と在庫バッファーを織り込んでいるが、計画外の操業停止は依然としてリビア石油・天然ガス上流市場への投資家の信頼を損なっている。

対立政府下でのリグ輸入ライセンスの遅延

トリポリとベンガジにおける並行した認可体制が陸上および自己昇降式リグの通関手続きを長期化させ、掘削開始スケジュールに数ヶ月の遅延を生じさせている。二重の手数料が物流予算を膨らませ、スケジュールの競合により希少な地域リグの確保がより困難になっている。この不確実性は探鉱鉱区を追求する独立系企業に最も重くのしかかり、中期的なリビア石油・天然ガス上流産業の上昇余地を曇らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上優位が回復を牽引

陸上鉱区は2025年のリビア石油・天然ガス上流市場価値の64.12%を占め、生産性の高いシルテ盆地のパイプライングリッドに支えられている。Waha、Gialo、Amalの各クラスターが合計で日量ほぼ70万バレルを産出し、共有処理ハブにより揚油コストを1バレル当たり6米ドル未満に抑えている。再稼働キャンペーンにより6ヶ月以内に日量25万バレルが追加され、リビア石油・天然ガス上流市場における陸上操業の機動性が実証された。2031年にかけての6.22%のCAGRは、拡張掘削、サイドトラック、注水増産の拡大を反映している。

洋上は少数派ながら戦略的なフロンティアとして位置づけられている。Al Jurf(アル・ジュルフ)の日量3万5,000バレルの生産量は地中海の気象・海象条件での実行可能性を実証しており、ブロックNC41での物理探鉱は積層した貯留層ポテンシャルを示唆している。浮体式生産設備の予備評価が進んでおり、2025年PSCラウンドの財政的な改善により深水試掘の経済性が有利になる可能性がある。リスク調整後の予測では2030年の設備投資の75%が依然として陸上プログラムに配分されているが、洋上での成功が今後10年後半に上方修正を引き起こす可能性がある。

注記: 各セグメントのシェアは、レポート購入時に利用可能

資源タイプ別:原油優位の中での天然ガスの勢い

原油は2025年の収益の89.65%を占め、脱硫ディスカウントを必要とせず欧州製油所の需要に応えた日量141万バレルの軽質低硫黄原油に相当する。高いAPI比重と低金属含有量により、ブレント原油と比較して強固なネットバック(手取り収益)が確保され、リビア石油・天然ガス上流市場における原油優位が強化されている。WahaとSarirでの増分インフィル掘削と増進回収に基づき、2031年にかけて5.79%のCAGRが想定されている。

天然ガスは現在GreenStreamを通じて年間250億立方メートルを供給しており、政策的な支援が強化されている。フレアガス回収、マイクロLNGの導入、独立したガダメス・ガス鉱区がリビア石油・天然ガス上流産業内でのドライガスの比率を高めると予想されている。コンデンセートは日量5万バレル未満ながら石油化学向けのプレミアム利幅を確保しており、ジュラ紀炭酸塩岩での再坑内仕上げを対象としたインセンティブが設けられている。2031年までに総炭化水素に占める天然ガスのシェアが15%に達し、脱炭素化の要請に応えながら収益基盤を拡大できる可能性がある。

坑井タイプ別:非在来型ポテンシャルの台頭

在来型坑井は2025年のリビア石油・天然ガス上流市場シェアの97.32%を占め、集中的な坑内刺激措置なしに安定したリターンを生み出す成熟貯留層の深さを際立たせている。それにもかかわらず、非在来型掘削は2031年にかけて6.66%のCAGRで拡大する見通しであり、主力鉱区での貯留層圧力の低下がオペレーターにシルテ盆地内のシェールおよびタイトオイル層での新たなバレルの獲得を迫っている。NOCはこれらの資源を次の成長の柱と位置づけており、35.8%の内部収益率を提供する新たな生産物分与契約により、水平掘削および水圧破砕の高いコストが外国パートナーにとってより受け入れやすくなっている。

技術導入はすでに明らかである。自律流入制御デバイスと増進石油回収パッケージが、複雑な地層での水分率の緩和と揚油率の改善に向けてパイロット掘削で試験されている。RepsólやEniなどの復帰したメジャーは、紛争期間中は不在であった方向掘削フリートと多段階破砕設計を持ち込んでおり、地元作業員の習熟期間を短縮している。継続的な進歩は、効果的な技術移転と、競争力のある費用で非在来型仕上げを提供できる国内サービス基盤の発展に依存しており、これがリビア石油・天然ガス上流市場規模を一次回収への歴史的依存を超えて多様化させる重要な節目となりうる。

注記: 各セグメントのシェアは、レポート購入時に利用可能

サービス別:探鉱ルネサンスが成長を牽引

開発・生産サービスは2025年のリビア石油・天然ガス上流市場規模の70.12%を占め、10年の投資不足を経て既存坑井の再稼働、地上設備の改修、鉱区寿命の延長に即刻集中するオペレーターの姿勢を反映している。しかし、現時点では規模が小さい探鉱サービスは、18年ぶりのライセンスラウンドと魅力的なPSC経済条件により未探鉱盆地への関心が再燃する中で、2031年にかけて7.05%のCAGRで拡大する見通しである。

この転換の証拠は現場でも明らかである。EniとBPがガダメス盆地でA1-96/3ワイルドキャット掘削を開始し、RepsólがムルズクBasinに再参入し、西側リグと最新鋭の物理探鉱クルーの帰還を告げた。以前は利用できなかった最新の地震波イメージングおよび方向掘削技術により、オペレーターはより深く薄い貯留層を高精度で対象とすることができ、発見の可能性が高まっている。同時に、生産サービスプロバイダーはリアルタイムモニタリングと標的型化学処理で既存資産をデジタル化し、成熟坑井から余剰バレルを絞り出している。この進化するミックスは、リビア石油・天然ガス上流市場が規律ある資産最適化と新資源探索の活性化を組み合わせたバランスの取れたプロファイルへと移行しつつあることを示している。

地理的分析

リビアは石油産出量で北アフリカ第3位に位置し、アルジェリアとエジプトの間に挟まれており、現在の生産ロードマップのもとで2028年までに日量200万~300万バレルの達成を目標としている。地中海への面前により、ラス・ラヌフ、エス・シデル、ズェイティナ経由で欧州製油所への近距離アクセスが可能であり、リビアの軽質低硫黄原油は西アフリカ産に対して輸送コスト面で有利である。

生産地理は三極構造となっている。シルテ盆地は引き続き国内生産量の約70%を供給し、老朽化しているが拡張可能なインフラに依拠している。ムルズク盆地は、2024年のRepsólの再参入が示す新たな資本投入意欲の中で、ElephantとNC-174を通じた成長が期待されている。ガダメス盆地はガスの中心地であり、A1-96/3での掘削評価が完了すればドライガスおよびコンデンセートのGreenStreamへの供給増加が見込まれる。

対外的な商業的連携がリビアの戦略的重要性を高めている。イタリアはGreenStreamからのガス輸入の約25%を調達しており、南欧の製油所はブレンド最適化のためリビア原油に依存している。エジプトとの相互接続パイプラインやナイジェリア・リビア回廊に関する協議は、安全保障の持続と資金調達の明確化を条件として、同国を地域的な通過・液化ハブに変えうる可能性がある。これらの地理的ベクターは総合的に、リビア石油・天然ガス上流市場の政治的感応性はあるものの均衡の取れた拡大経路を支援している。

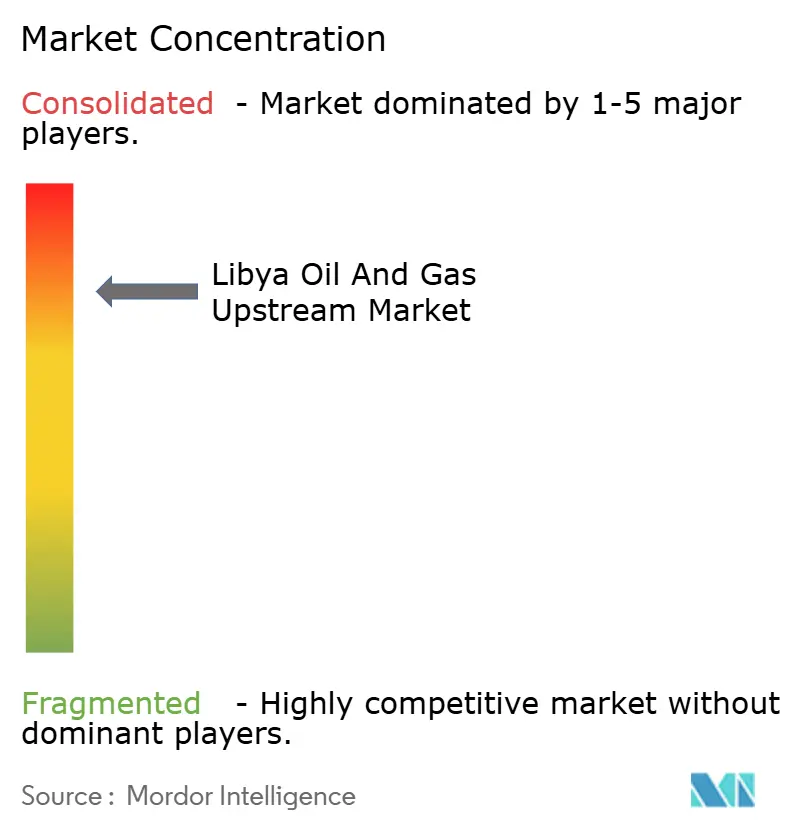

競合状況

市場は中程度の集中度を示している。NOC主導の事業体と5社の国際メジャーが合計で2024年の液体炭化水素産出量の約65%を占めており、ニッチな独立系企業が鉱区ポジションを確保する余地が残されている。合弁事業が主流であり、主権的監督と資本・技術の注入を組み合わせるモデルは現在の政策シグナルの下では変わらない見通しである。

競争はコストのみの優位から技術優位へと傾いている。EniとTotalEnergiesはWaha坑井での水分率管理のために光ファイバー坑内センシングを導入し、BPはクラウドベースの分析ツールをリアルタイム掘削最適化に活用している。フレアガス回収や太陽光発電ポンプ場などの排出削減プロジェクトを統合できるオペレーターは、信頼を獲得し、より迅速な承認を受ける可能性がある。これらの差別化要因はリビア石油・天然ガス上流市場の将来ライセンス獲得において決定的な役割を果たす。

戦略的なホワイトスペースは洋上と非在来型鉱区に存在する。Repsólの2024年のA1-2/130掘削が地中海炭酸塩岩への関心を再燃させ、古生代シェールの熟成度に関する継続的な研究が今後10年後半に新たな資源クラスを開く可能性がある。サービス面のギャップも依然として障壁であり、特殊な坑内刺激クルーや深水船舶の確保には長期的なフレームワーク契約が必要になることが多い。資本と強固なリスク軽減策をセットで提供できる企業が2030年にかけての競争ダイナミクスを形成するだろう。

リビア石油・天然ガス上流産業リーダー

BP PLC

Eni S.P.A.

National Oil Corporation

PJSC Gazprom

Polskie Górnictwo Naftowe i Gazownictwo S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:National Oil Corporationは、原油日量141万1,253バレル、コンデンセート日量4万9,601バレルを含む合計日量165万9,182バレルの総生産量を達成したと発表した。これは政治情勢の安定と坑田再稼働を受けた11年ぶりの生産高水準を示すものである。

- 2025年1月:NOC会長のFarhat Bengdara氏が継続する政治的紛争の中で辞任し、生産の全般的な改善にもかかわらず、ガバナンス上の課題が依然として続いていることを浮き彫りにした。

- 2024年12月:RepsólがA1-2/130坑井プロジェクトによりムルズク盆地での掘削操業を再開し、同スペイン企業の10年の操業休止を経たリビアへの復帰を示した。

- 2024年12月:リビアの原油・コンデンセート生産量が目標を日量2万2,000バレル上回り、NOCおよび国際パートナーが実施した操業効率の改善と成功した坑区最適化プログラムを実証した。

- 2024年10月:EniとBPがガダメス盆地でA1-96/3坑井の共同掘削操業を開始し、2014年以降初となる西側メジャー間の主要な合弁掘削プログラムとして大規模な探鉱投資を示した。

リビア石油・天然ガス上流市場レポートの範囲

上流セクターは石油・天然ガスの埋蔵量の探索(探鉱)と、掘削その他の方法による採掘を行う企業で構成される。

リビア石油・天然ガス上流市場は立地別に陸上と洋上にセグメント化されている。各セグメントの市場規模と予測は、生産能力(千バレル/日および十億立方フィート/日)をベースに算出されている。

| 陸上 |

| 洋上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃鉱 |

| 展開立地別 | 陸上 |

| 洋上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃鉱 |

レポートで回答された主要な質問

2026年から2031年にかけてリビアの原油産出量はどの程度の速度で成長すると予想されるか?

国内生産量は5.69%のCAGRで拡大し、2031年までに液体炭化水素の市場価値は33億2,000万米ドルに達する見込みである。

新たな外国投資を引き付けている財政上の変化は何か?

2025年のPSCラウンドは税引後内部収益率を35.8%に引き上げ、わずか2.5%しか提供しなかった旧EPSA条件を刷新した。

現在リビアの炭化水素を最も多く産出している盆地はどこか?

シルテ盆地は密なパイプラインと処理網により国内生産量の約70%を供給している。

天然ガスがリビアにとってより戦略的になってきている理由は何か?

欧州の需要多様化とNOCの83%フレアリング削減目標が、天然ガスの収益化を将来収益の中核に位置づけている。

輸出の信頼性を脅かし続けている操業上のリスクは何か?

シルテパイプライン周辺での武装組織による封鎖が不可抗力を引き起こし、生産量を急速に減少させる可能性がある。

オペレーターは老朽化した坑区インフラにどのように対処しているか?

自律流入制御デバイス、電気水中ポンプのアップグレード、計画的な脱塩装置交換を活用し、プラトー生産量を維持している。

最終更新日: