日本の再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

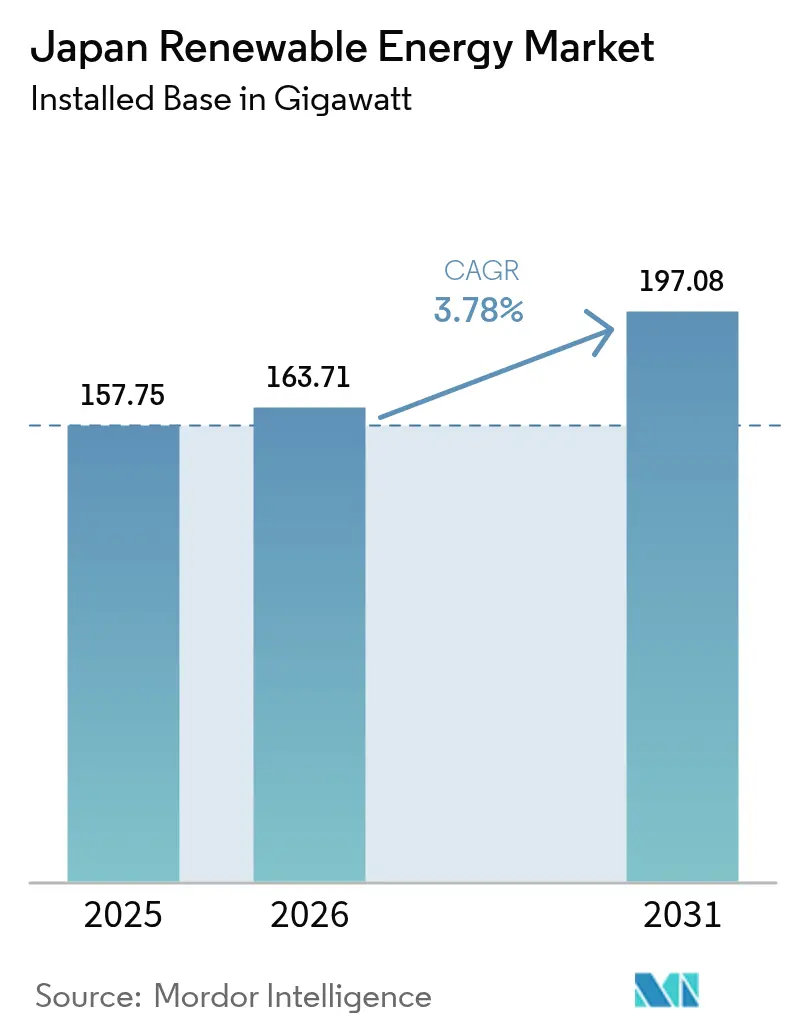

| 基準年の市場規模 (2025) | 157.75 ギガワット |

| 市場取引高 (2026) | 163.71 ギガワット |

| 市場取引高 (2031) | 197.08 ギガワット |

| 成長率 (2026 - 2031) | 3.78% CAGR |

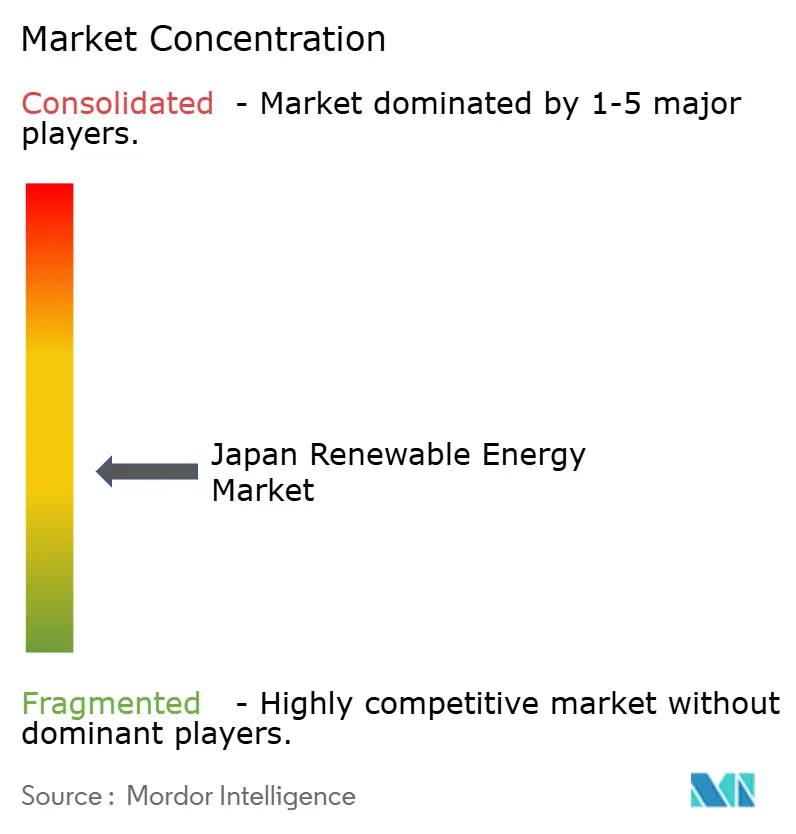

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の再生可能エネルギー市場分析

日本の再生可能エネルギー市場規模は2025年に157.75ギガワットと評価され、2026年の163.71ギガワットから2031年には197.08ギガワットへと、予測期間(2026年〜2031年)中に3.78%のCAGRで成長すると推定される。

この成長は、段階的な政策支援の拡充、屋上太陽光発電の普及加速、および洋上風力入札の展開によって支えられている。太陽光PVは最大の設備容量基盤を維持しているが、九州における系統混雑や他地域での土地不足が、限界投資を洋上風力、蓄電池、アグリボルタイクスへと傾けている。2024年3月に導入されたフィード・イン・プレミアム(FIP)によるマーチャントエクスポージャーにより、開発事業者は価格リスクの管理を求められる一方、モジュールおよび蓄電池コストの低下が家庭および企業の回収期間を圧縮している。外国タービンサプライヤーおよび中国モジュールメーカーによる競争が激化し、日本の電力会社は水素およびアンモニアのパイロットプロジェクトへのヘッジを進めているが、これらは同一の資本プールをめぐって競合している。全体として、日本の再生可能エネルギー市場は拡大を続けているが、その速度は送電ボトルネックおよびプロジェクトの収益化を遅らせる長期的な環境許認可手続きによって抑制されている。

レポートの主要な知見

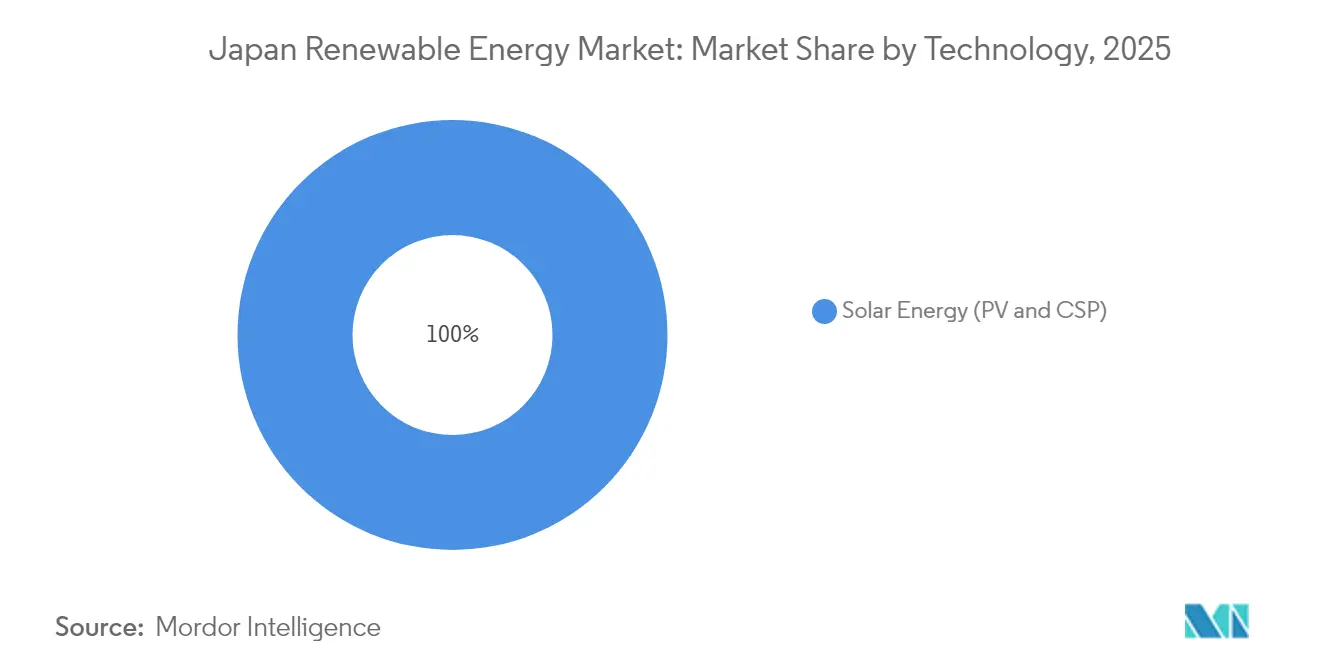

- 技術別では、太陽エネルギーが2025年の日本の再生可能エネルギー市場において59.02%のシェアを占め、風力エネルギーは2031年までに28.2%のCAGRで成長すると予測される。

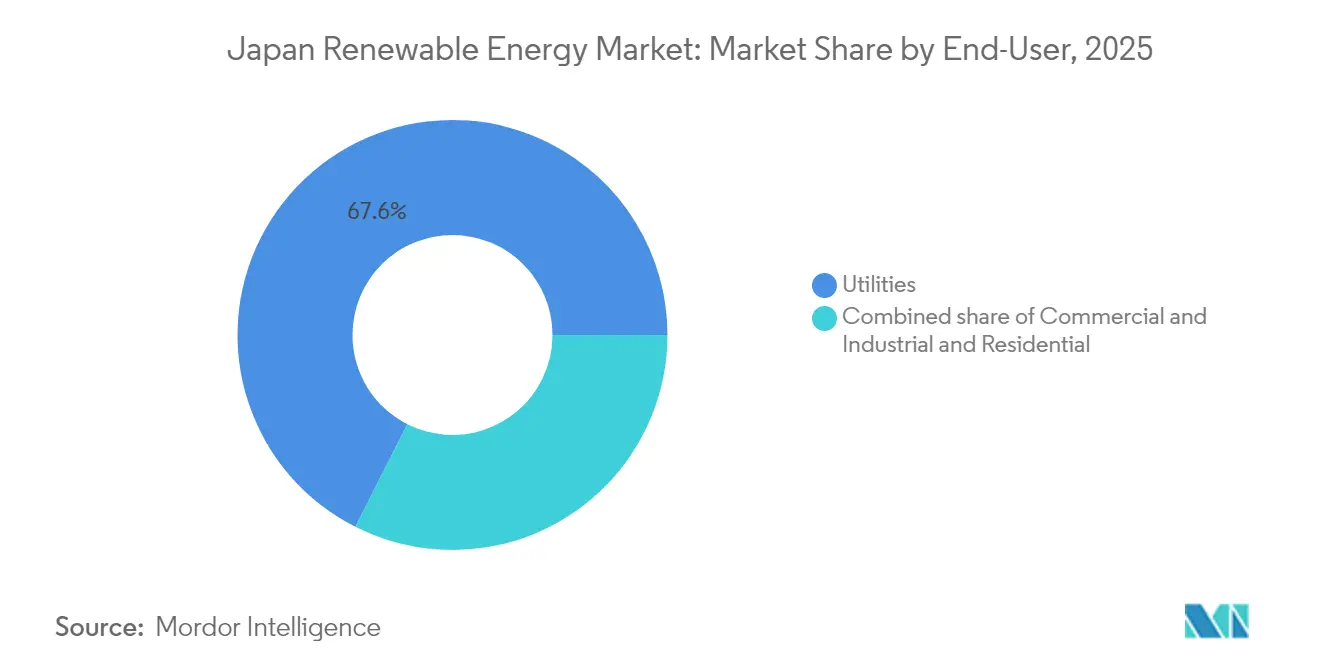

- エンドユーザー別では、電力会社が2025年の日本の再生可能エネルギー市場シェアの67.55%を占め、住宅用セグメントは2026年〜2031年にかけて7.25%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の再生可能エネルギー市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 費用競争力のある太陽光PVおよび陸上風力 | +1.2% | 全国、九州および北海道クラスター | 中期(2〜4年) |

| 福島第一原発事故後のエネルギー安全保障上の要請 | +0.9% | 全国 | 長期(4年以上) |

| 洋上風力入札および60%国産化率規定 | +0.8% | 秋田、青森、千葉、長崎 | 長期(4年以上) |

| 農地の太陽光発電ポテンシャルを解放するアグリボルタイクス | +0.5% | 長野、山梨、栃木 | 中期(2〜4年) |

| テクノロジー企業および自動車大手による企業PPAの急増 | +0.4% | 関東、中部、関西 | 短期(2年以内) |

| 系統規模の蓄電池ストレージおよびV2G統合 | +0.6% | 九州、関東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

費用競争力のある太陽光PVおよび陸上風力

Sharpの610W TOPConパネル(変換効率22.58%)およびGE Vernovaの147MW阿武隈風力発電所は、効率向上と規模の経済がどのように均等化コストを化石燃料のベンチマーク以下に押し下げたかを示している。[1]シャープ株式会社、「610W TOPConモジュール発売」、global.sharp フローティングPVは水冷によりモジュール温度を低下させることで出力を最大15%向上させ、日本は現在、世界最大のフローティングアレイ100基のうち73基を有する。国内の風力設備容量は2024年に2,720基のタービンで5,840MWに達し、開発事業者が風力を準ベースロード電源として扱う確信を与えている。[2]日本風力発電協会「風力統計2024」jwpa.jp 競争力あるコストはフィード・イン・タリフへの依存を低下させ、機関投資家を日本の再生可能エネルギー市場に引き込み、ファイナンスの選択肢を広げている。

福島第一原発事故後のエネルギー安全保障上の要請

再生可能エネルギーが輸入燃料を代替することにより、2023年度の日本のエネルギー自給率は15.2%に上昇した。第7次エネルギー基本計画は、2040年までに発電量に占める再生可能エネルギーの割合を40〜50%に引き上げることを目標としており、長期的な政策の確実性を裏付けている。浪江町の福島グリーン水素拠点は、原発被災地域が原子力依存から再生可能エネルギー主導の復興へとシフトする様子を示している。このような要請が国家安全保障の議論の中に位置付けられているため、政権交代を超えた継続的な支持が確保され、日本の再生可能エネルギー市場を政策転換から保護している。

洋上風力入札および60%国産化率規定

2024年12月の第3ラウンド入札では、1GWがkWhあたり3円という過去最低値で落札され、開発事業者は電力の60%を国内で調達する義務を負った。この規定は、JGCジャパンやSumitomo Corporationなどの企業によるナセル組立、ブレード製造、海底ケーブル製造工場への投資を誘発した。TEPCO Renewable Power Inc.とNEDOのフローティングタービンプロトタイプに関する連携は、水深50m超の深海域の開発を目指すものである。日本の排他的経済水域(EEZ)内における開発区域の拡大により、利用可能な海底面積は10倍に拡大し、複数ギガワット規模の建設の可能性を裏付けている。

農地の太陽光発電ポテンシャルを解放するアグリボルタイクス

現在、全国で3,000基以上のアグリボルタイクスアレイが稼働しており、規制により同等農地の標準収量の80%以内の作物収量維持が義務付けられている。半透明のペロブスカイトおよび有機PVフィルムは、5〜5.5%の光利用効率を達成しながら光合成を維持し、農家が耕作面積を失うことなく作物上の空中権を賃貸することを可能にする。政府が指定した36都道府県にまたがる「高度脱炭素化エリア」は土地の二重利用を促進し、農村地域に新たな収益源をもたらすとともに、日本の再生可能エネルギー市場の潜在的な設備容量を解放している。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 土地不足およびコミュニティの反対 | -0.7% | 長野、山梨、熊本 | 短期(2年以内) |

| 系統混雑および出力抑制リスク | -0.9% | 九州、北海道、地域間連系線 | 中期(2〜4年) |

| 洋上風力の遅い環境許認可 | -0.5% | 秋田、青森、長崎 | 長期(4年以上) |

| 水素・アンモニアパイロットへの資本流出 | -0.6% | 関東、中部の産業拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

土地不足およびコミュニティの反対

大規模な「メガソーラー」プロジェクトは地表温度を2.85℃上昇させ、視覚的影響に関する苦情を引き起こす可能性があり、土地が制約された都道府県における社会的摩擦を増大させている。[3]ScienceDirect、「メガソーラーアレイの熱影響」、sciencedirect.com 使用済みパネルの廃棄に対する懸念や風力タービンの騒音問題が抵抗を生み、承認サイクルを長期化させている。開発事業者は現在、早期のステークホルダー対話、マイクロサイティング、利益共有モデルを導入して受容性の障壁に取り組んでいるが、合意形成プロセスは依然として日本の再生可能エネルギー市場の軌道を緩やかにしている。

系統混雑および出力抑制リスク

九州は2023年度に再生可能エネルギー出力の6.7%を抑制した。地域間連系線が熱的限界に達し、原子力ユニットが変動性の低いベースロード運転を維持したためである。9エリアの系統構造は電力フローを分断し、経済的給電計画を複雑にしている。大容量連系線への投資、揚水発電のアップグレード、およびネガティブプライシングルールが計画されているが、近期的なボトルネックは依然として続いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:洋上風力が太陽光の設備容量優位を上回るペースで成長

陸上および洋上を含む風力エネルギーは、10GWの洋上目標および1.065GWの第3ラウンド入札落札に牽引され、2031年まで28.2%のCAGRで成長すると予測されており、技術の中で最高の成長率となっている。固定式タービンは領海の15%に相当する浅海域を活用し、フローティングプロトタイプは潜在能力の80%を占める深海域の開発を目指しており、洋上風力が日本の再生可能エネルギー市場の次の主要な柱となる位置付けにある。北海道における送電ボトルネックが陸上の増設を制約しているが、VestasおよびSiemens Gameが2024年に400MWの受注を確保しており、開発事業者の間での継続的な意欲を示している。

太陽光PVは2025年の日本の再生可能エネルギー市場規模の59.02%を占め、最大91.6GWを追加した既存FIT設備を反映している。FIP制度により大規模電力系統連系の展開は鈍化しているが、住宅・商業用屋上は2024年に3.8GWを追加した。アグリボルタイクスシステムは1.2GWを供給し、土地が制約された都道府県における二重利用の便益を活用している。CSPは拡散日射量と土地制約により依然として軽微であり、水力発電および地熱発電は有価なベースロードを提供するが、環境・社会的ハードルにより緩やかな拡大にとどまっている。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社が鈍化する一方で住宅用が拡大

電力会社は2025年の日本の再生可能エネルギー市場シェアの67.55%を占め、FIPの下でのマーチャントエクスポージャーを吸収するためのバランスシートの強みを活用している。しかし、水素・アンモニアへの資本転換と出力抑制によるEBITDAの侵食が、電力会社による追加容量の投資を抑制している。長期脱炭素化入札は、蓄電池やデマンドレスポンスを含む系統サービス収益源へのシフトを強化した。

住宅用セグメントは、ネットメータリングや時間帯別料金制度が回収期間を6〜8年に短縮することにより、エンドユーザーの中で最も速い7.25%のCAGRで2031年まで拡大する見込みである。2024年には蓄電池との組み合わせが40%に達し、SharpとPanasonicが太陽光、蓄電池、ヒートポンプをバンドルして自家消費率を向上させている。2025年に設備容量の24.05%を占める商業・産業用顧客は、オンサイト発電の採用を続けている。しかし、標準化されたバーチャルPPAフレームワークの不在が大規模電力系統連系のオフテイク成長を制約し、日本の再生可能エネルギー産業が個別契約に依存し続けている。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

地域格差が列島全体のプロジェクト経済性を形成している。九州は2024年までに12GWの太陽光設備容量を集積し、正午には発電量の40%を供給しているが、97日間にわたる出力抑制により1.2TWh(35万世帯の年間使用量に相当)が無駄になった。8,000億円相当の地域間連系線増強計画により、2030年までに5GWの送電容量が追加される見込みであるが、完成は2032年まで延びる見通しである。

北海道の1.5GW風力群は毎秒7.5mの風速を活用しているが、kWhあたり8〜10円の接続費が収益を圧迫し、稼働率を抑制し新規建設を制限している。東北および秋田は、第3ラウンド入札で青森に615MW、遊佐に450MWが割り当てられたことで洋上風力の拠点として台頭した。Orsted Japan K.K.が2024年に秋田能代(139MW)を完工させたことで、長期にわたる漁業交渉にもかかわらず水深50m以内の固定式の経済性が実証された。

関東および中部にはC&I太陽光需要が高密度に集中しており、Googleの50MW PPAが東京および名古屋のデータセンターに電力を供給する事例が典型的である。関西は設備容量がわずか3.2GWにとどまり、大阪が分散型発電よりも水素ハブに資金を振り向けているためである。長野および山梨の景観地区の規制が地上設置型の成長を妨げ、五島列島のフローティングパイロットは2026年まで延期されているが、南部都道府県全体の深海域風力開発を解放することを目指している。

規制環境

日本の再生可能エネルギー拡大は、経済産業省(METI)主導の電力市場改革とエネルギー基本計画の枠組みに支えられている。2025年2月に策定された第7次エネルギー基本計画は、再生可能エネルギーを電源構成の中核として位置付け、2040年までに発電比率40~50%を目標としている。2024年3月にはフィード・イン・プレミアム(FIP)への移行により、開発事業者の市場価格リスクへの露出が増大し、PPAや取引戦略を通じた価格リスク管理へ向かうプロジェクトが増加している。

2026年の政策実施は、市場参加要件と系統資金メカニズムを強化する。2026年度において、再生可能エネルギー賦課金は4.18円/kWhに設定され、50kW以上の太陽光発電設備はFIP制度の対象となり、固定価格買取(FIT)収入からの移行が進む。2026年3月時点で、METIはバランシング市場および計画中の中長期市場への直接監督を含むよう権限を拡大した。2026年3月に国会に提出された電気事業法改正案は、財政投融資プログラムを通じて大規模電源および系統インフラに対するOCCTOの支援強化を目指している。別途、METIは小売事業者の供給量義務(3年前で50%、1年前で70%)を設定し、2026年秋までに供給計画フォーマットの更新を示している。

競争環境

日本の再生可能エネルギー市場は中程度の競合分散状態を呈している。TEPCO Renewable Power Inc.、JERA、および関西電力は既存の水力および相当規模の太陽光資産を保有しているが、グローバルサプライチェーンとEPC能力を組み合わせたOrsted JapanおよびVestasなどの国際的な開発事業者との競争激化に直面している。SumitomoおよびMarubeniは、プロジェクトファイナンスネットワークを活用しつつ、石炭から風力、PV、蓄電池へとトレーディングハウスのポートフォリオを転換している。

技術的差別化が加速している。Sharpは高効率n-TOPConモジュールを商用化し、ToshibaはAIベースの風力予測を展開してバランシングコストを削減し、Mitsubishi Heavy Industries Ltd.はアンモニア混焼タービンのテストを行い、垂直統合を深化させている。REXEVのようなデジタルアグリゲーターはEVフリートをバーチャルパワープラントにバンドルし、補助サービス収益を拡大し、単なるメガワット保有ではなくソフトウェアとデータを中心とした競争を再形成している。[5]REXEV「EVアグリゲーション・プラットフォームが容量市場に参入」prtimes.jp

戦略的な動きとしては、JERAのグローバル洋上風力に向けたBPとの合弁事業、Sumitomoによる欧州のEEWタービンタワーグループへの出資、およびMarubeniによる大規模蓄電池への多額の投資が含まれる。フィード・イン・プレミアム契約の満期到来と流通市場の流動性向上に伴い、M&Aの動きが加速すると見られており、日本の再生可能エネルギー市場はより統合されつつもイノベーション主導の秩序へと向かっている。

日本の再生可能エネルギー産業のリーダー企業

TEPCO Renewable Power Inc.

Japan Renewable Energy Co. Ltd.

Renova Inc.

Mitsubishi Heavy Industries Ltd.

Orsted Japan K.K.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

日本の短期的な空白領域は、政策と系統ニーズが交差する分野に集中している。すなわち、オフショア風力の規模拡大、浮体式風力の商業化、そしてFIP制度下で出力制限やバランシングコストを低減できる柔軟性資産である。2024年12月の第3回オフショア風力入札では、記録的な低価格である3円/kWhで約1GWが落札され、60%のローカルコンテンツ規則が適用された。これにより、タワー、ブレード、ナセル組立、海底ケーブル製造に加え、環境許認可や漁業関係者との協議に関連するサービスにも需要が開かれている。2026年までには、関西電力による五島オフショア風力発電所の商業運転開始やJ-POWERによる220MWの北九州響灘オフショア風力発電所の運転開始など、実行の証明となる運用上のマイルストーンが増え、入札ラウンドや開発事業者のポートフォリオに連動したパイプライン期待を強化している。

第2の機会群は、企業・自治体の脱炭素化プログラムに合わせた分散型太陽光・蓄電池分野で形成されている。開発事業者は非FITポートフォリオの資金調達を増やし、アグリゲーション能力を拡大している。2026年度において、日本の政策動向はAI、データセンター、半導体に関連する電力需要の増加も反映しており、確定電源としての再生可能エネルギー供給構造、系統サービス、より長時間の柔軟性への投資を支えている。最近の企業動向は資金調達経路が実現している場所を示している。RENOVAは約1,300か所にわたる非FIT分散型太陽光170MW-DCのプロジェクトファイナンスを完了した一方、伊藤忠商事は福岡県築上町における大規模蓄電池事業の共同推進を発表し、これはMETIの2025年度補助金プログラムに選定された。これは、蓄電池開発事業者が特に九州において、混雑・出力制限緩和のニーズと補助金枠組みを組み合わせていることを示している。

最近の業界動向

- 2026年3月:リニューアブル・ジャパン株式会社はスペインのヴァルデカレタス太陽光発電所(37.8MW)を取得し、同グループのスペインにおける総設置容量を52.9MWに引き上げた。この取引は日本国外での運営キャッシュフローを拡大し、国内の再生可能エネルギー事業に転用可能な開発・アセットマネジメント能力を強化する。

- 2025年12月:東京電力(TEPCO)は、Equinix(シンガポール)Enterprises Pte. Ltd.と、最大容量10MWの屋上太陽光資産からの再生可能エネルギーに関する20年間のバーチャル電力購入契約(VPPA)を締結した。この契約はグローバルなデジタルインフラ顧客向けのVPPA活用事例を拡大し、屋上型・分散型太陽光の収益化構造の追加を支援する。

- 2024年8月:住友商事はドイツのEEW Offshore Wind Holdingの株式を取得した。この投資はオフショア風力用鉄鋼部品サプライチェーンへのアクセスを強化し、日本のオフショア風力拡大に関連する現地化・調達戦略を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は日本の再生可能電力の設置容量として定義され、ギガワット単位で測定され、系統接続および関連する分散型システムを対象とし、再生可能エネルギー内の技術別に把握される。

対象範囲外:電力販売収益、カーボンクレジット価値、または再生可能エネルギープロジェクトのEPCおよび機器支出は、市場規模の一部として扱わない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業用途

- 住宅用途

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に日本の再生可能エネルギー容量、政策方向性、系統状況に関する事実基盤を構築するために用いられた。日本の経済産業省、資源エネルギー庁、国際エネルギー機関(IEA)、IRENA統計、および日本の国家統計発表を通じて共有される電力系統統計などの公的データセットおよび公式発行物を活用した。これらの資料は、技術別容量および増設ペースを明確にするのに役立つ。

これに加えて、電力会社の開示情報、系統運用者の発行物、プロジェクトの許認可・入札発表、および企業の提出資料・投資家向け説明資料を確認し、運転開始時期、出力制限の兆候、技術別の典型的なプロジェクト規模を把握した。企業財務情報およびニュースについては、有料契約サービスを選択的に利用し、発電所の所有権、発表された建設計画、スケジュールを相互確認した。特許データベースも参照し、技術シフトが建設ペースに影響を与える可能性を確認した。ここに記載した情報源は例示にすぎず、データ収集、検証、明確化のために他にも多くの公的資料を利用した。

一次インタビューおよび調査

一次調査は、日本において容量が実際にどの程度の速さで建設・接続されているか、そして今後数年間で最も制約となるのは何かを確認することに重点を置いた。開発事業者、EPCおよび部品関係者、電力会社および系統関連の専門家、調達に関わる大口商業バイヤーなど多様な関係者と対話し、公的データから導き出した仮定を検証した。

これは日本国内のみの市場であるため、ヒアリングでは国の政策が実務上どのように解釈されているか、そしてパイプラインのうちどの程度が実際に建設可能であるかに重点を置いた。また、許認可のペース、系統接続の待機状況、出力制限のパターン、リパワリングの時期にも特に注意を払い、実質的に停滞しているプロジェクトを容量モデルで過大に計上しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:15% | |

| ミッドティア:49% | 機能・部門リーダー:32% | |

| 中小プレイヤー:15% | マネージャー:53% |

市場規模算定・予測

本モデルは、公式容量シリーズ、系統接続報告、技術別増設データを用いて日本の再生可能エネルギー設置基盤をトップダウンで再構築することから始まり、予想される運転開始・退役パターンを用いて将来予測を行う。これらの合計値は、選択的なボトムアップ推計によって裏付けられる。すなわち、サンプル抽出したプロジェクトパイプラインに現実的な減耗率、時期のずれ、典型的な発電所規模範囲を適用して容量に変換し、両者の見方が一致しない場合には全体数値を調整する。

この市場における主要な入力データには、技術別の年間容量増設、系統接続待機状況および出力制限の兆候、建設経済性に影響を与える政策支援設定、オフショア風力の入札・許認可スケジュール、成熟資産のリパワリングペースが含まれる。予測にはシナリオ分析を用い、政策および系統制約を透明に反映できるようにし、そのシナリオは一次調査の回答者が日本の実務的なスケジュール内で建設可能と考える範囲でフィルタリングされる。ニッチ技術についてボトムアップのカバレッジが薄い場合は、過剰適合を避け、既知の実証事業や発表済み目標に基づく保守的な導入経路を用いる。

データ検証・更新サイクル

数値は独立した複数の情報源を用いたトライアンギュレーションによって検証され、その後、成長率および増設が日本の最近の建設履歴と整合するかを確認する分散チェックが行われる。ある技術の合計値が急激に増加するなどの異常値は、第二の分析担当者によって再確認され、デスクリサーチの根拠でその変化を説明できない場合は追加ヒアリングを通じて再検証される。

本レポートは年次で更新され、主要な政策変更、入札結果、または系統制約の急激な変化などの重要事象が発生した場合には、中間更新が行われることがある。提出前には最終レビューを実施し、新たに発表された公的統計および検証済みのプロジェクト動向に基づいた最新の市場見解をクライアントに提供する。

モルドーインテリジェンスの日本再生可能エネルギー市場推計と他の発表済み推計との比較

日本の再生可能エネルギーに関する発表済みの市場価値は、テーマが似ていても、基礎となる測定単位や集計対象が異なるため、しばしば一致しない。第二の理由はタイミングであり、一部の推計は古い政策の前提を使用しているか、プロジェクトの遅延を再確認していないため、短期的な数値が変動する可能性がある。

一部の外部推計は市場価値を米ドルで示し、電力販売または投資支出を単一の見出し数値に暗黙的に混在させている。モルドーインテリジェンスでは、市場規模はGW単位の設置済み再生可能エネルギー容量として保持され、プロジェクト支出および電力収益は同じ合計に加算されない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| モルドーインテリジェンス | 157.75億米ドル(2025年) | |

| 産業調査出版社A | 79.81億米ドル(2023年) | 収益またはより広範な経済価値を表すと見られる価値ベースの定義を用いており、そのため合計値は容量ベースの市場と比較可能ではなく、通貨や価格サイクルの影響を増幅させる可能性もある。 |

| 産業調査出版社B | 14.24億米ドル(2025年) | 設置容量ではなく、再生可能電力発電インフラ支出(開発、EPC、機器、コミッショニング)を対象としているため、累積GWベースではなく年間投資フローを追跡している。 |

このばらつきは、主に設置容量、電力価値、インフラ支出という3つの異なる視点を混在させていることに起因し、それぞれが異なる計画上の問いに答えるものである。範囲をGWに固定し、系統およびパイプラインの確認を通じて増設と遅延を検証することで、この推計は価格や通貨の変動ではなく、再現可能な手順に基づいた追跡可能性を維持している。

レポートで回答される主要な質問

2026年における日本の再生可能エネルギー市場の規模はどのくらいか?

設備容量は2026年に163.71GWに達しており、2031年までに197.08GWに到達する軌道にある。

最も急速な成長を示す技術はどれか?

洋上プロジェクトに牽引された風力エネルギーは、2031年までに28.2%のCAGRで拡大すると予測される。

九州で出力抑制が懸念される理由は何か?

太陽光発電の出力が地域の正午需要を超過し、2024年には97日間にわたる出力抑制と1.2TWhの発電損失をもたらした。

アグリボルタイクスはどのような役割を果たすか?

3,400件以上の認可プロジェクトが1,200ヘクタールの農地を転換し、農家に新たな賃貸収入をもたらすとともに、2024年には1.2GWの太陽光発電容量を追加した。

洋上風力における60%国産化率規定はどのような影響をもたらすか?

開発事業者は2028年までに大部分の部品を国内で調達しなければならず、財務クローズのスケジュールが延長されるものの、国内サプライチェーンの育成に寄与している。

住宅用太陽光発電の普及を促進する要因は何か?

ネットメータリングのクレジット、モジュールコストの低下、時間帯別料金制度により、住宅用の回収期間が6〜8年に短縮され、2031年まで7.25%のCAGR成長が見込まれる。

最終更新日: