日本のビデオ監視市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

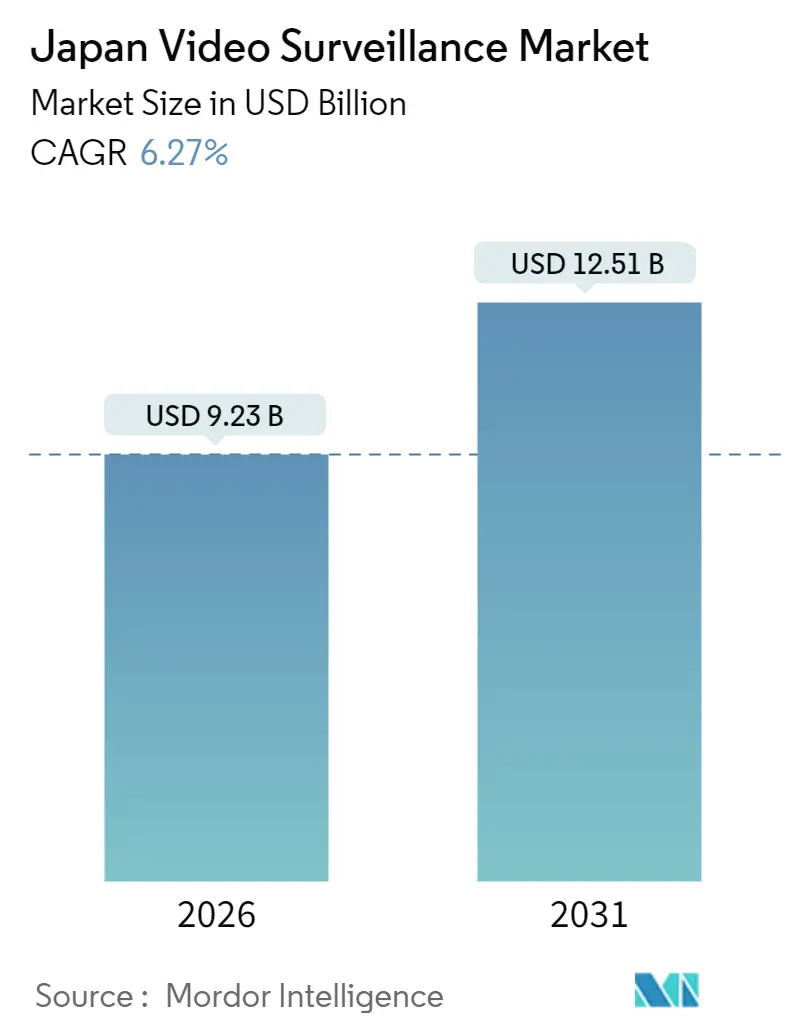

| 市場規模 (2026) | 9.23 十億米ドル |

| 市場規模 (2031) | 12.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のビデオ監視市場分析

日本のビデオ監視市場規模は2026年に93億米ドルとなり、予測期間中に年平均成長率6.27%を記録して2031年までに125億1,000万米ドルに達する見込みです。都市密度の上昇、高齢化する人口構成、および全国的なインフラ近代化の義務化が、公共・民間セクション全体の調達優先事項を再編しており、エンドユーザーはインテリジェントカメラ、ハイブリッドクラウドストレージ、サブスクリプションライセンスへと移行しています。東京、大阪、福岡の地方自治体は、歩行者の流れや交通異常をリアルタイムで可視化するスマートシティプラットフォームにエッジ対応センサーを組み込んでいます。企業は労働力不足に直面しており、自動化されたアナリティクスの魅力が高まる一方、省庁はデバイス上で映像を匿名化できるベンダーを優遇する厳格なデータ保護規則を施行しています。ハードウェアは依然として出荷量を主導していますが、サービスが最も急速に加速しており、資本集約的なレコーダー交換からサービスとしてのビデオ監視への持続的なシフトを示しています。これらの要因が相まって、日本のビデオ監視市場は、部品不足やコンプライアンス上の摩擦にもかかわらず、安定した中一桁台の成長軌道を維持しています。

主要レポートのポイント

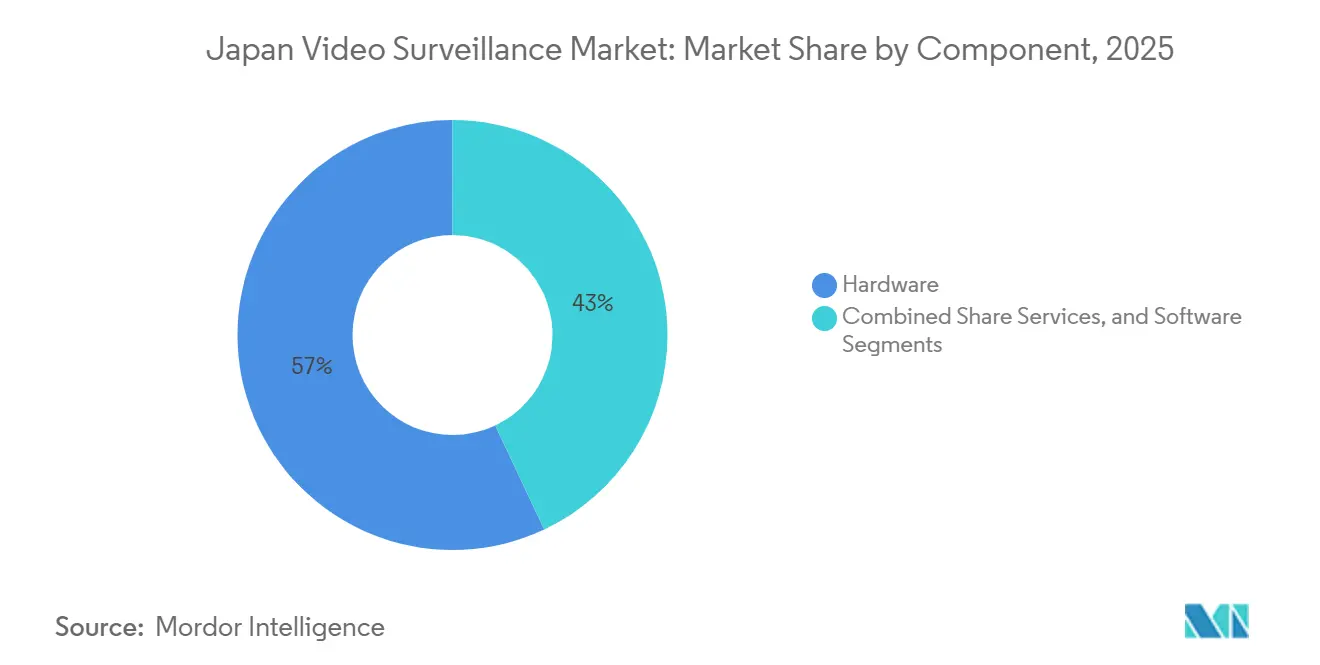

- コンポーネント別では、ハードウェアが2025年に57.01%の収益シェアを占め、サービスは2031年まで年平均成長率7.11%で拡大する見込みです。

- エンドユーザー業種別では、商業用途が2025年に日本のビデオ監視市場シェアの38.54%を占め、住宅向け導入は2031年まで年平均成長率6.56%で成長する見込みです。

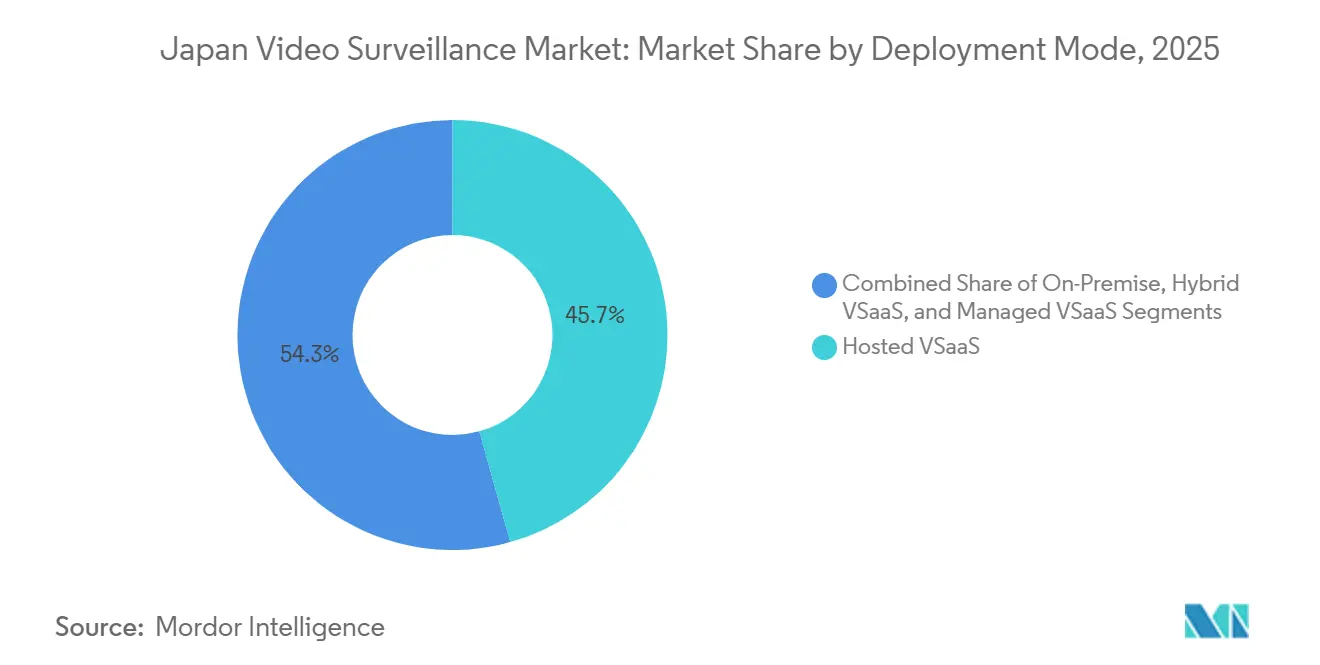

- 導入モード別では、ホスト型VSaaSが2025年に収益の45.67%を占め、ハイブリッドVSaaSは同期間に年平均成長率6.89%で成長する見込みです。

- カメラ解像度別では、フルHD 1080pが2025年に日本のビデオ監視市場規模の40.67%のシェアを占め、4K以上のセンサーは2031年まで年平均成長率7.35%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のビデオ監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティおよび監視システムへの官民投資の拡大 | +0.90% | 東京、大阪、名古屋都市圏に集中した全国規模 | 中期(2〜4年) |

| ビデオ監視ソリューションにおける技術革新 | +1.10% | 早期採用が進む技術回廊(関東、関西)を中心とした全国規模 | 短期(2年以内) |

| カメラ導入を加速するスマートシティおよびインフラ近代化プロジェクト | +1.30% | 東京、大阪、福岡および地域のスマートシティ試験導入が主導する全国規模 | 中期(2〜4年) |

| 高密度都市部におけるクラウド帯域幅コスト削減のためのエッジAIカメラの急速な普及 | +1.00% | 東京、大阪および工業地帯で最も高密度な全国規模 | 短期(2年以内) |

| 予知保全のための製造業におけるデジタルツインとのビデオ監視の統合 | +0.70% | 自動車・電子機器製造拠点(愛知、静岡、神奈川)に集中した全国規模 | 長期(4年以上) |

| スマートホームおよび病院における高齢者ケアモニタリング需要を牽引する高齢化社会 | +1.20% | 地方の都道府県および都市部の高齢者ケア施設で需要が高い全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カメラ導入を加速するスマートシティおよびインフラ近代化プロジェクト

東京都の2024年デジタルツインロードマップは、すべての新規公共工事現場に対し、群衆管理ダッシュボードを支援する市営データレイクへの高解像度映像のストリーミングを義務付けています。[1]東京都、「東京AI戦略およびデジタルツインイニシアティブ」、metro.tokyo.lg.jp鉄道事業者も追随しており、京成電鉄は2025年1月に顔認証ゲートを設置し、JR東海は2026年1月に東海道新幹線のホームでリアルタイム混雑分析を開始しました。空港は2024年にNECおよびセコムの生体認証を指定するセキュリティガイドラインを更新し、調達プールをさらに拡大しました。これらの義務化措置が相まって、ONVIF準拠の4Kカメラ、低遅延エンコーダー、クラウド対応VMSへの需要が高まっています。導入規模が拡大するにつれ、日本のビデオ監視市場は景気循環的な支出の落ち込みを緩和する安定した複数年の予算配分の恩恵を受けています。

高密度都市部におけるクラウド帯域幅コスト削減のためのエッジAIカメラの急速な普及

NTTが2024年に発表した4K低消費電力LSIは、カメラボード上で物体検出を実行し、上流帯域幅を最大80%削減します。[2]NTT Corporation、「エッジAIカメラ向け4K低消費電力LSI」、ntt.co.jpi-PROの2024年Uシリーズは、小売業者が生の映像を外部に送出することなくカスタム分類器を訓練できるオンサイト学習機能を導入しています。Ambarellaのチップセットは現在、エッジでのシーンからテキストへの変換を実現し、分散したカメラ群全体での自然言語検索を可能にしています。早期採用者には、ロボットのダウンタイムを回避するために100ミリ秒未満の応答を必要とする物流倉庫や工場フロアが含まれます。エッジ推論は定期的なデータ転送費用を大幅に削減するため、サブスクリプションの普及を直接支援し、日本のビデオ監視市場の長期的な成長プロファイルを強化しています。

スマートホームおよび病院における高齢者ケアモニタリング需要を牽引する高齢化社会

日本では2024年に65歳以上の市民が人口の29%を占めました。[3]Panasonic Corporation、「HomeXおよびLifelensプラットフォーム」、panasonic.comパナソニックのLifelensは、深度センサーとAIアナリティクスを組み合わせ、識別可能な映像を送信することなく転倒を介護者に通知します。Fujitsu Limitedは、プライベートルームでの動作を追跡するミリ波レーダーのプロトタイプを開発しており、侵襲的なカメラを懸念する規制当局から歓迎されています。[4]Fujitsu Limited、「ミリ波レーダーモニタリング」、fujitsu.com2025年に展開された政府補助金は、地方の都道府県での設置コストを引き下げ、対象基盤を拡大しています。健康アナリティクスモジュールが既存のHomeXハブに接続されるにつれ、監視は境界セキュリティからウェルネス保証へとシフトし、世帯あたりの価値を高め、住宅ゾーンにおける日本のビデオ監視市場の浸透を深めています。

予知保全のための製造業におけるデジタルツインとのビデオ監視の統合

NTTと東芝は2024年に300kmの光子リンクを介したリモートロボット制御を実証し、4Kカメラ映像をリアルタイムの3D工場モデルに重ね合わせました。愛知の自動車・電子機器大手は現在、機械が故障する前に熱スポットを検出し、ダウンタイムと廃棄率を削減しています。2024年のBeyond 5Gホワイトペーパーは、エッジカメラを工場デジタルツインに不可欠なものとして位置付け、サイバーセキュリティ規則を満たすためのローカル前処理を推奨しています。予知保全は具体的なコスト削減をもたらすため、CFOはサプライチェーンの変動が続く中でも複数拠点への展開を承認し、日本のビデオ監視市場における産業需要を下支えしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーおよびセキュリティへの懸念 | -0.50% | 都市部(東京、大阪)で感度が高い全国規模 | 短期(2年以内) |

| 顔認証利用を制限する厳格なデータ保護規制 | -0.80% | 個人情報保護委員会が全国一律に施行 | 中期(2〜4年) |

| ハードウェアのリードタイムを増加させる半導体供給の不安定性 | -0.60% | ハードウェア依存のすべての導入に影響する全国規模 | 短期(2年以内) |

| VSaaS普及を妨げるビデオアナリティクス専門人材の不足 | -0.40% | 東京・大阪回廊外の地方都市で深刻なギャップがある全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

顔認証利用を制限する厳格なデータ保護規制

2024年から積極的に施行されている2022年改正個人情報保護法は、顔画像を明示的なオプトインまたは法定の適用除外を必要とする機微な情報として分類しています。継続的な認証を試験導入していた小売業者は反発に直面し、JR東日本は2025年4月に一路線の試験を一時停止しました。コンプライアンスには現在、匿名化フィルター、同意ダッシュボード、および監査ログ機能が必要とされており、小規模なインテグレーターはその資金調達に苦慮しています。これらのオーバーヘッドは販売サイクルを長期化させ、短期的な普及を抑制し、ベンダーが低摩擦のプライバシー保護を標準化するまで日本のビデオ監視市場の成長を削いでいます。

ハードウェアのリードタイムを増加させる半導体供給の不安定性

輸出規制とファブのバックログにより、2024年にカメラセンサーのリードタイムが16週間に倍増しました。キヤノンが2025年に発売した4億1,000万画素CMOSなどのプレミアムピクセルは防衛向けアカウントに優先的に供給され、量販バイヤーは割り当て待ちとなりました。インテグレーターは部品の在庫積み増しで対応し、運転資本を拘束しました。NTTなどのベンダーは外部リスクをヘッジするために独自LSIを設計していますが、熊本・茨城のファブの能力増強が稼働する2027年まで、供給のボトルネックはハードウェア出荷を制約し、日本のビデオ監視市場を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サブスクリプション需要がサービスを市場平均以上に押し上げる

サービス収益は2031年まで年平均成長率7.11%で上昇しており、企業が資本支出よりも予測可能な運営コストを好むため、ハードウェアとソフトウェアの両方を上回っています。2025年においても、ハードウェアは大規模な設置済みカメラベースとアナログ旧式機器の交換の必要性を反映して、売上高の57.01%を占めています。Safieは186,000台のクラウドカメラを管理し、年間31%の加入者成長を記録しており、小規模小売業者にとってのシームレスなオンボーディングの魅力を示しています。ソフトウェアは中間に位置し、映像を自動インデックス化してインシデントレビューを加速するAIモジュールを活用しています。Milestoneの2025年自然言語プラグインは、試験導入において検索時間を70%削減しています。ファームウェアがクラウドに移行するにつれ、ハードウェアベンダーはAIチップを組み込み、分析機能ごとにライセンスを販売するようになり、カテゴリーの境界が曖昧になっています。これらのシフトが価値獲得を再配分するため、日本のビデオ監視市場はライフサイクル全体でアップグレードパスをバンドルするプラットフォームを優遇するようになっています。

サービスに関連する日本のビデオ監視市場規模は、VSaaSがレガシーNVR資産を転換するにつれ、2026年の29億米ドルから2031年までに41億米ドル以上に拡大する見込みです。オンプレミスレコーダーとクラウド保存を組み合わせたハイブリッドバンドルは、産業プラントがリモートダッシュボードを犠牲にすることなくエアギャップ要件を満たすのに役立っています。ハードウェア収益はユニット数では横ばいになりますが、バイヤーが高い平均販売価格の4Kセンサーに移行するため、金額ベースでは底堅さを維持しています。ソフトウェアは、アナリティクスがセキュリティからビジネスインテリジェンス(行列長検出や商品陳列ヒートマップなど)へと拡大するにつれ、低二桁台の成長を維持しています。

エンドユーザー業種別:スマートホームの成熟に伴い住宅向け成長が急増

商業施設は2025年収益の38.54%を生み出し、オフィス、ショッピングモール、ホスピタリティチェーンが複数拠点VMSの最大の購入者となっています。しかし、住宅向け設置は最も速い年平均成長率6.56%を記録する見込みであり、住宅所有者がカメラをHVACおよびエネルギーダッシュボードと統合するにつれてスマートホームの普及が拡大しています。パナソニックのHomeXは2025年3月までに100,000ユーザーを突破し、バンドルエコシステムの有効性を実証しました。2025年農村デジタルインクルージョン計画の補助金はデバイスコストの最大30%を補助し、主要都市圏外での手頃さのギャップを縮小しています。

空港、鉄道、高速道路を含むインフラ用途は、東京デジタルツインおよび国土交通省の空港ガイドラインを通じて資金を獲得しています。工場がデジタルツインにビデオを重ね合わせて予知保全を行うにつれ、産業需要が高まり、製造拠点が保有する日本のビデオ監視市場シェアを強化しています。防衛および重要インフラのクライアントは暗号化ストリームと長期ファームウェアサポートを優先し、ローカルサービスチームを持つ国内サプライヤーを優遇しています。すべての業種において、カメラ台数よりも統合の深さが支出を左右しており、この動態がオープンAPIとアナリティクスライブラリを提供するベンダーへのマージンシフトをもたらしています。

導入モード別:ハイブリッドモデルが遅延とスケールのバランスを実現

ホスト型VSaaSは、オンサイトITを持たない中小企業のおかげで2025年の導入収益の45.67%を占めましたが、大企業がローカルストレージと弾力的なクラウドアーカイブを組み合わせるにつれ、ハイブリッドVSaaSは年平均成長率6.89%で成長する見込みです。VIVOTEKのVORTEX Connectは、リプレースなしにレガシーIPカメラをクラウドダッシュボードに変換します。Genetecは、アジア太平洋地域のクライアントの43%が帯域幅コストとデータ居住規則を理由にハイブリッド展開を計画していると報告しています。

オンプレミスシステムは、防衛や原子力施設など外部接続が規制で禁止されている場所では引き続き使用されています。サードパーティの監視センターが運営するマネージドVSaaSは、SOCを運営せずに24時間365日の対応を望むチェーン店に魅力的です。エッジAIはイベントのみをストリーミングすることでバックホールを削減し、制約のある回線でもクラウド利用を経済的にしています。ハイブリッド採用が拡大するにつれ、ストレージに関連する日本のビデオ監視市場規模はサブスクリプション型オブジェクトストアへとシフトし、NVRのユニット数は減少しますが、カメラ1台あたりの生涯収益は向上しています。

カメラ解像度別:法科学的ニーズにより4K採用が加速

フルHD 1080pは2025年に40.67%の収益シェアを維持しましたが、4K以上は30メートルでのナンバープレート判読を要求する法科学基準に牽引され、年平均成長率7.35%で最も速いセグメントとなっています。NTTのエッジLSIは4Kストリームを1080pのビットレートに圧縮し、帯域幅への懸念を払拭しています。キヤノンの4億1,000万画素センサーは事後的なデジタルPTZを可能にし、サイトあたりのカメラ台数を削減しています。

標準解像度は廃止予定のレガシー同軸設備にのみ残存し、720pは照明が1080p交換に十分な場所でゆっくりと姿を消しています。モニターウォールがUHDに移行し、アナリティクスモデルがより高いピクセル密度を必要とするにつれ、バイヤーはますます4Kで将来に備えています。BoschのModel 3100iとHanwhaのWisenet 9 Xシリーズは、4Kと内蔵アナリティクスをミッドマーケット価格帯に提供しています。その結果、4K出荷に関連する日本のビデオ監視市場規模は、カメラ総ユニット数が緩やかに成長する中でも、予測期間中に倍増する見込みです。

地理的分析

東京都市圏、大阪、名古屋が合わせて全国支出の約60%を占めており、密集した商業施設、交通ハブ、高価値資産を反映しています。東京のAI戦略は、23区全体のONVIF準拠エッジカメラへの市営予算を投入し、安定したボリューム注文を確保しています。大阪と福岡は公園安全・交通監視の試験導入でこのモデルを踏襲し、札幌と仙台は財政的な制約からより緩やかなペースで追随しています。

愛知、静岡、神奈川の工業地帯は製造業向け監視を牽引しており、ライブ映像をデジタルツインに重ね合わせてダウンタイムを削減しています。福島、新潟、鹿児島などLNG基地や港湾を擁する沿岸の都道府県は、耐候性・防爆仕様のカメラを必要とし、海洋認証を持つ国内ベンダーへの契約を誘導しています。海上保安庁の2024年船舶検知システムは、レーダーとビデオを統合して領海を守っています。

地域の光ファイバーギャップがアーキテクチャの選択に影響しており、ギガビット対応の都市部はクラウド重視のVSaaSを採用し、農村地域はアップリンク負荷を最小化するためにエッジAIに依存しています。2025年3月から公共調達に義務付けられたJC-STARサイバーセキュリティラベルは、全国的にベースラインを標準化しています。2026年〜2031年の予測期間において、日本のビデオ監視市場は収束が進みますが、帯域幅、プライバシー意識、産業構成における地理的な差異が、ベンダーの市場参入戦略をローカライズされたものに保ち続けるでしょう。

競合環境

グローバル大手のHikvisionとDahuaは、パナソニック、ソニー、キヤノン、NECと競合しており、単一ベンダーが3分の1以上のシェアを超えない市場を形成しています。国内プレーヤーは既存のビルオートメーションとの連携を活用し、HVAC、防火、アクセス管理スイートにカメラを組み込むことでスイッチングコストを高めています。クラウドネイティブの挑戦者であるSafieはVSaaSサブスクリプションの56.4%を保有しており、シームレスなセットアップとモバイルアプリが中小企業バイヤーにとって機能リストを凌駕することを証明しています。

三菱電機による2025年9月のNozomi Networksの残り93%の8億8,300万米ドルでの買収は、産業用侵入検知とビデオアナリティクスを統合するものであり、OT-IT統合セキュリティスタックが次の競争の場となることを示しています。キヤノンはSPAD低照度センサーで競争力を高め、IRフラッドライトが歓迎されない駐車場や周辺サイトをターゲットに、ほぼ暗闇でもカラー映像を撮影します。Verkadaの2025年1月のCommand 3.0リリースはモバイルファーストのUXを提供し、重厚なVMSを嫌うデジタルネイティブ企業を取り込んでいます。

政策の変化も競争を形成しています。2024年8月に発行されたソフトウェア部品表指令は、サプライヤーにファームウェアの依存関係の開示を義務付け、成熟したエンジニアリングガバナンスを持つ企業に有利な監査作業を追加しています。サプライチェーンの不安定性が垂直統合を促進しており、NTTは独自チップを製造し、パナソニックはエッジAIロードマップを加速するためにi-PROを分社化しています。クラウド、アナリティクス、サイバーセキュリティが収束するにつれ、日本のビデオ監視産業は、カメラ、センサー、ネットワークテレメトリを1つのライセンスの下でオーケストレーションするプラットフォームを優遇しています。

日本のビデオ監視産業リーダー

Panasonic System Networks Co., Ltd.

Sony Corporation

Hangzhou Hikvision Digital Technology Company Limited

Bosch Security Systems B.V.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:JR東海が東海道新幹線のホームでAIビデオアナリティクスを開始し、混雑の検知とリアルタイムでの保守スケジューリングを実施。

- 2025年11月:Milestone Systemsが音声クエリを法科学的検索に変換する生成AIプラグインを発表し、セキュリティチームの調査時間を短縮。

- 2025年9月:三菱電機がNozomi Networksの残り93%を8億8,300万米ドルで買収することに合意し、OT侵入検知と監視ダッシュボードを統合。

- 2025年6月:Hanwha Visionが交通監視向けの車載ナンバープレート認識機能を搭載した4K 60fpsカメララインであるWisenet 9 Xシリーズを発売。

日本のビデオ監視市場レポートの調査範囲

ビデオ監視は、防犯カメラ、映像録画・映像管理システム、各種アナリティクスソリューションなどの高度な監視システムを使用して、公共・民間の場所や建物での不適切な行動を抑止し、違法行為を検知します。

日本のビデオ監視市場レポートは、コンポーネント(アナログカメラ、IPカメラ、ハイブリッドカメラを含むハードウェアおよびストレージ;ビデオアナリティクスおよびビデオ管理ソフトウェアを含むソフトウェア;VSaaSを含むサービス)、エンドユーザー業種(商業、インフラ、機関、産業、防衛、住宅)、導入モード(オンプレミス、ホスト型VSaaS、マネージドVSaaS、ハイブリッドVSaaS)、カメラ解像度(標準解像度、高解像度、フルHD 1080p、4K以上)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア | カメラ | アナログ |

| IPカメラ | ||

| ハイブリッド | ||

| ストレージ | ||

| ソフトウェア | ビデオアナリティクス | |

| ビデオ管理ソフトウェア | ||

| サービス(VSaaS) |

| 商業 |

| インフラ |

| 機関 |

| 産業 |

| 防衛 |

| 住宅 |

| オンプレミス |

| ホスト型VSaaS |

| マネージドVSaaS |

| ハイブリッドVSaaS |

| 標準解像度(SD) |

| 高解像度(HD) |

| フルHD(1080p) |

| 4K以上 |

| コンポーネント別 | ハードウェア | カメラ | アナログ |

| IPカメラ | |||

| ハイブリッド | |||

| ストレージ | |||

| ソフトウェア | ビデオアナリティクス | ||

| ビデオ管理ソフトウェア | |||

| サービス(VSaaS) | |||

| エンドユーザー業種別 | 商業 | ||

| インフラ | |||

| 機関 | |||

| 産業 | |||

| 防衛 | |||

| 住宅 | |||

| 導入モード別 | オンプレミス | ||

| ホスト型VSaaS | |||

| マネージドVSaaS | |||

| ハイブリッドVSaaS | |||

| カメラ解像度別 | 標準解像度(SD) | ||

| 高解像度(HD) | |||

| フルHD(1080p) | |||

| 4K以上 | |||

レポートで回答される主要な質問

日本のビデオ監視市場は2031年までにどのくらいの規模になりますか?

2026年の93億米ドルから2031年までに125億1,000万米ドルに達する見込みです。

日本における4Kカメラの需要を牽引しているものは何ですか?

ナンバープレートの判読性やデジタルズームなどの法科学的要件に加え、4Kストリームを管理可能なビットレートに圧縮するエッジチップが4K採用を加速しています。

なぜサービスはハードウェアよりも速く成長しているのですか?

企業はストレージ、ファームウェアアップデート、アナリティクスをバンドルしたサブスクリプション型VSaaSを好み、初期資本支出とITオーバーヘッドを削減しています。

プライバシー法は顔認証プロジェクトにどのような影響を与えていますか?

2022年改正個人情報保護法は顔認証に明示的な同意を求めており、多くの公共試験導入が一時停止または範囲を制限することを余儀なくされています。

大企業の間でどの導入モデルが支持を得ていますか?

ハイブリッドVSaaSは、低遅延アナリティクスのためのオンサイト録画と長期保存のためのクラウドアーカイブを組み合わせているため、最も速く拡大しています。

どのセクターがビデオ監視デジタルツインを採用していますか?

自動車・電子機器メーカーは、統合されたビデオと3Dモデルを使用して設備の故障を予測し、プロセスを最適化しています。

最終更新日: