日本の監視用IPカメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

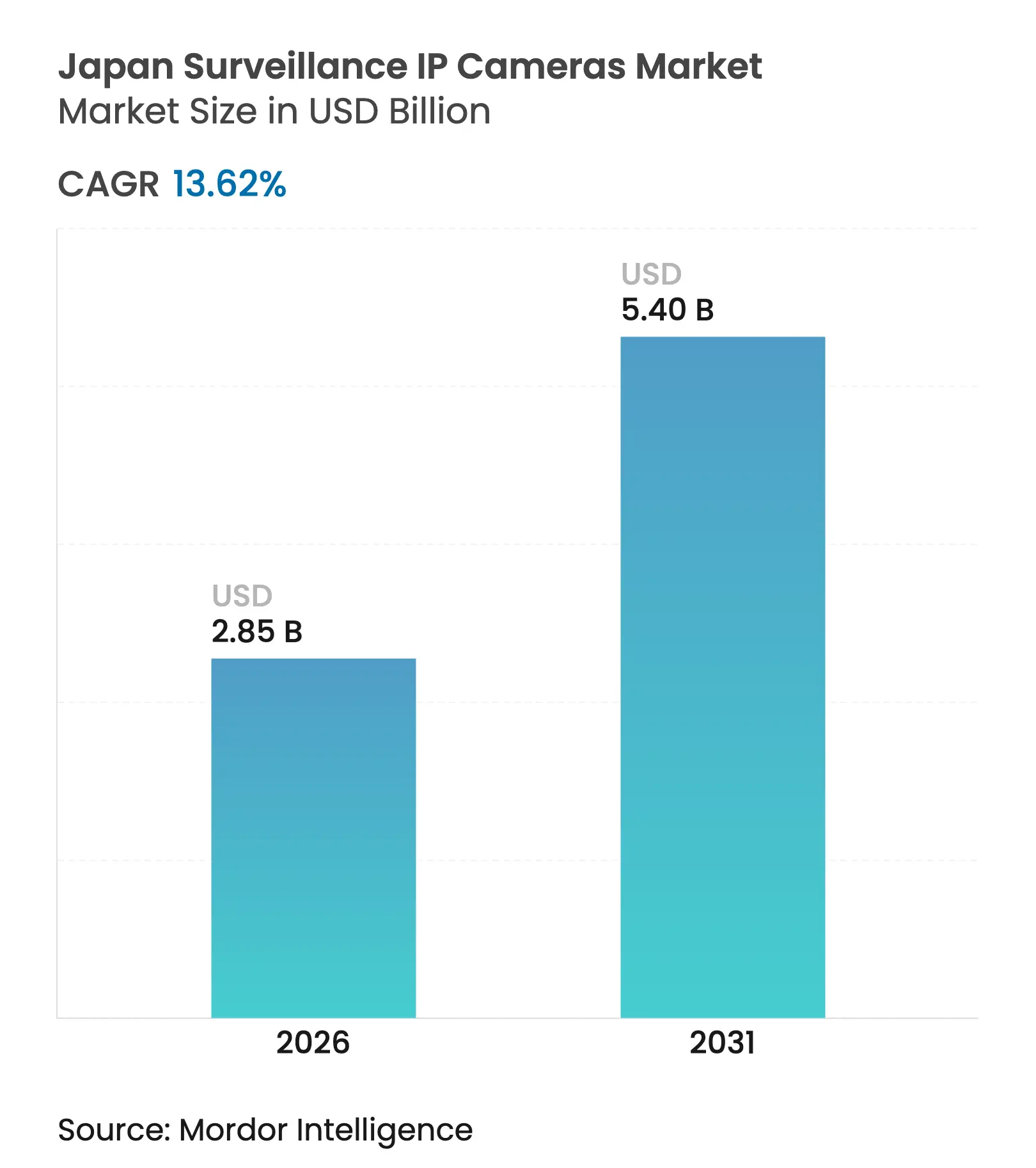

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 5.4 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の監視用IPカメラ市場分析

2026年における日本の監視用IPカメラ市場規模は22億8,500万米ドルと推定され、2025年の25億1,000万米ドルから成長し、2031年には54億米ドルに達する見込みで、2026年〜2031年にかけて13.62%のCAGRで拡大します。公共安全への投資増加、民間部門のデジタルトランスフォーメーション、全国的な5Gカバレッジの普及が、高解像度・AI対応カメラへの需要を促進しています。日本の半導体分野における優位性が低照度環境でのセンサー性能を向上させており、厳格なデータ主権規制がNVR中心型からエッジAIアーキテクチャへの移行を加速しています。警察および施設管理における人手不足が、人員を増やすことなくセキュリティ水準を維持するためのPTZカメラおよび自律型アナリティクスへの依存度を高めています。プライベート5GおよびWi-Fi 6の普及により、工場、交通ハブ、地方の高齢者介護施設における無線展開の設置障壁が低下し、急速に拡大しています。

主要レポートのポイント

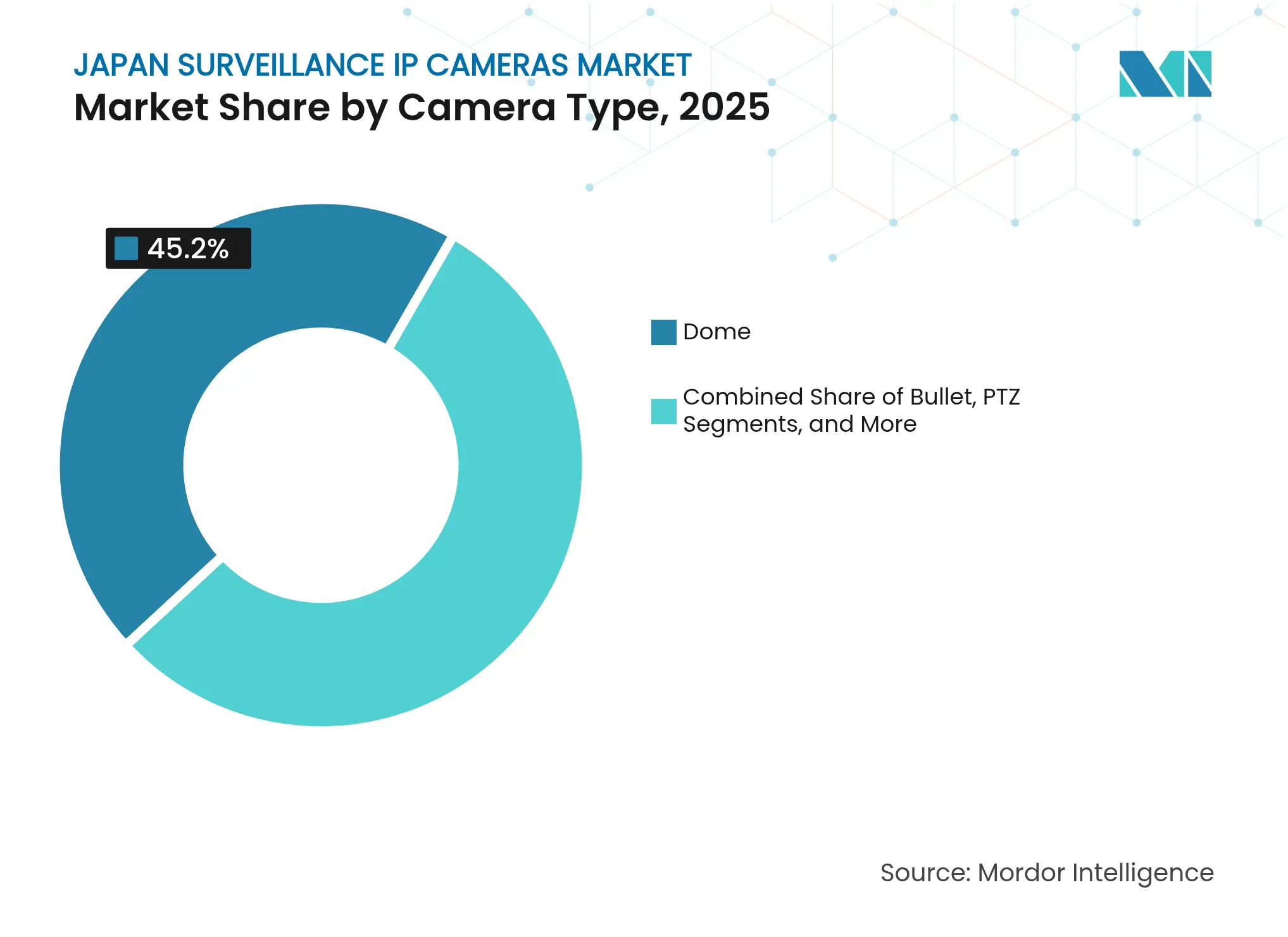

- カメラタイプ別では、ドームカメラが2025年に45.20%の収益シェアを占めてトップとなり、PTZユニットは2031年にかけて14.32%のCAGRで拡大する見込みです。

- 解像度別では、3〜5MPフルHD+モデルが2025年の日本の監視用IPカメラ市場シェアの47.10%を占め、4K/UHDカメラは2031年にかけて16.02%のCAGRで進展しています。

- 接続性および電源別では、有線PoEソリューションが2025年の日本の監視用IPカメラ市場規模の61.10%を占めましたが、無線オプションは2031年にかけて14.72%のCAGRで成長しています。

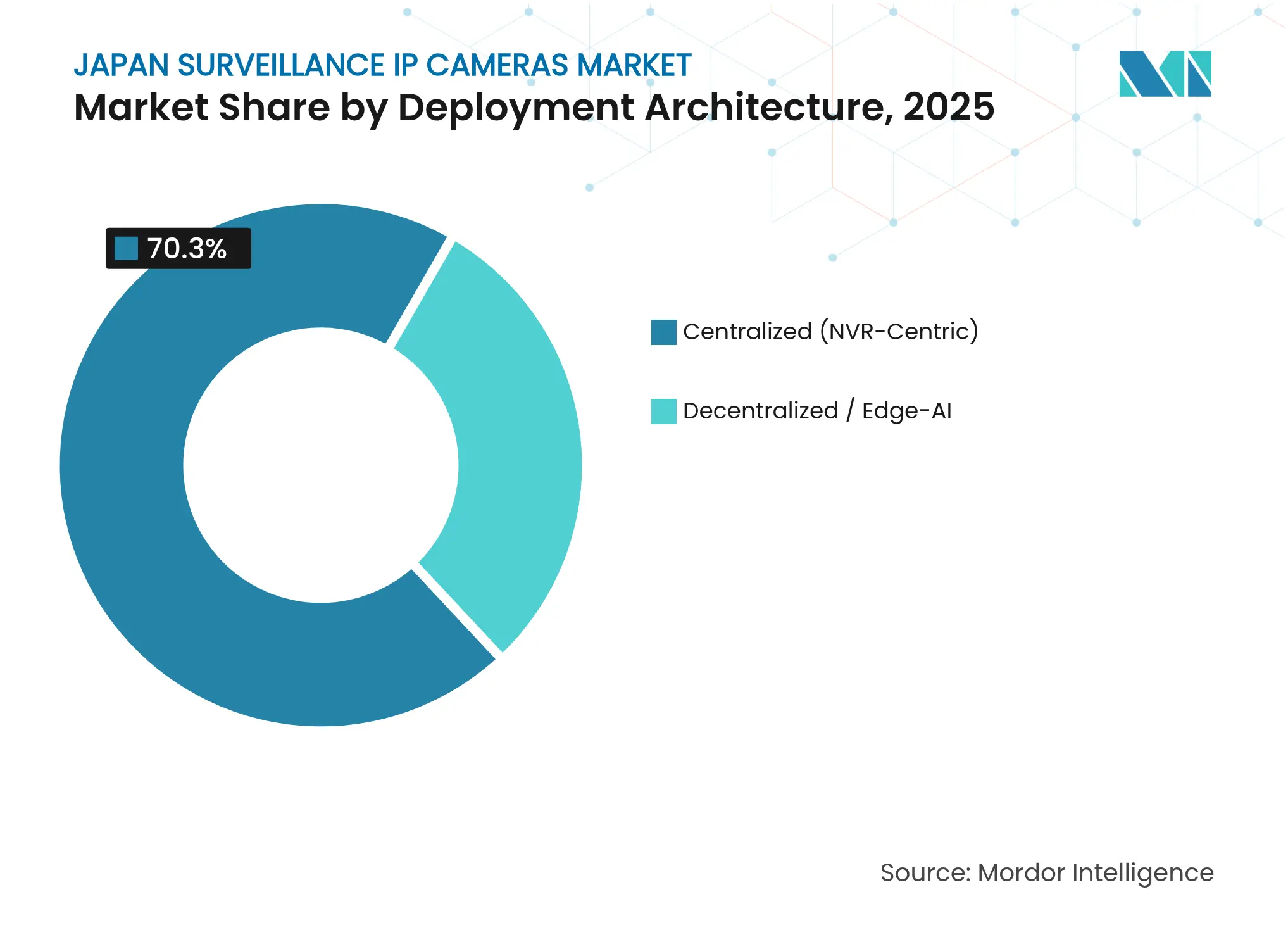

- 展開アーキテクチャ別では、集中型NVRシステムが2025年に70.30%のシェアを維持し、エッジAI構成は2026年〜2031年にかけて16.65%のCAGRで拡大する見込みです。

- エンドユーザー業種別では、政府および防衛が2025年の日本の監視用IPカメラ市場規模の20.60%を占め、住宅スマートホームアプリケーションが14.85%のCAGRで最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の監視用IPカメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の「交番」および安全都市高度化プログラムが公共空間における監視用IPカメラの普及を加速 | +3.5% | 都市部に集中した全国規模 | 中期(2〜4年) |

| 鉄道・地下鉄駅における4K/8MPカメラへの需要の高まり | +2.7% | 主要都市圏(東京、大阪、名古屋) | 短期(2年以内) |

| スマート工場におけるプライベート5G/Wi-Fi 6の急速な展開が無線IPカメラを可能に | +2.1% | 全国の工業地帯 | 中期(2〜4年) |

| 日本の厳格なデータ主権規制への対応に向けたNVRからエッジAIカメラへの移行 | +1.9% | 全国 | 中期(2〜4年) |

| 高齢化社会が高齢者介護施設における遠隔監視カメラの需要を促進 | +1.8% | 農村部に高い集中度を持つ全国規模 | 長期(4年以上) |

| デジタルトランスフォーメーション補助金を背景としたSMEのクラウド型VSaaS導入の急増 | +1.8% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の「交番」近代化プログラム

日本全国の交番高度化プロジェクトでは、AI対応IPカメラを統合してリアルタイム映像分析と地域連携を支援し、状況認識を高めながら市民の信頼を強化しています。このプロジェクトは自治体間でハードウェアを標準化し、保守を簡素化してライフサイクルコストを削減します。交番施設内外へのカメラ展開により映像が地域指令センターに送られ、迅速なインシデント対応と警察官の安全確保が可能となります。公共調達ガイドラインにより、強固なサイバーセキュリティと国内サプライチェーンを強調するベンダーが優先されます。このプログラムは2030年までの市場全体の成長のおよそ4分の1を占めると推定されています。

鉄道・地下鉄駅における4K/8MP需要

鉄道事業者は、新型車両すべてに映像カバレッジを義務付ける政府の指令の一環として、4Kカメラの改修を加速しています。福岡の新型4000系地下鉄車両はこのトレンドを体現しており、遠隔監視と分析のために高解像度ユニットを4台搭載しています。[1]毎日新聞。「日本で初めて、地下鉄の新型車両にセキュリティカメラを導入。」、mainichi.jp/高画素密度は顔認証チケッティングのパイロットと乗客流動の最適化を支援し、エッジ処理により帯域幅のオーバーヘッドを最小化します。2025年の大阪・関西万博の開催も交通セキュリティへの設備投資をさらに押し上げています。

スマート工場におけるプライベート5GおよびWi-Fi 6の展開

日本は2,700件以上のプライベート5Gライセンスを発行しており、製造業者が高帯域幅の映像分析を支える超高信頼性の無線バックボーンを展開できるようになっています。[2]Verizon、「プライベート5G国別スポットライト」、verizon.comSoftBankおよび住友電気工業が運営するパイロット工場では、4Kストリームの AI分析により作業者の動作を100%検出することに成功しました。Wi-Fi 6および新興のWi-Fi HaLowソリューションは配線が困難なエリアへのカバレッジを拡大し、既存施設の配線コストを削減するとともに、PTZカメラを搭載した移動ロボットをサポートします。

データ主権コンプライアンスに向けたエッジAIカメラへの移行

個人情報の保護に関する法律(APPI)の改正により生体データに関する規制が強化され、企業は生の映像を外部に転送することを避けるため、カメラ上で映像を処理するよう促されています。[3]石若一英、「日本の個人情報保護法制度」、wto.orgエッジAIアーキテクチャはレイテンシと帯域幅を削減しながら、ローカルデータ保存を優先する規制監査にも対応します。経済産業省の2024年度予算では生成AI開発に多額の資金が充当されており、ベンダーがレンズやチップセットに高度な分析機能を直接組み込む動きを促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顔認証展開を制限する強力な個人情報保護法(APPI) | -0.9% | 全国 | 中期(2〜4年) |

| 国内ブランドカメラの高いプレミアムが輸入品に対してTCOを押し上げる | -1.2% | 全国 | 長期(4年以上) |

| 農村部におけるPoE改修を妨げる断片的な建物インフラ | -0.8% | 農村部および老朽化した都市地区 | 長期(4年以上) |

| 4Kセンサーの供給に影響する半導体サプライチェーンの不安定性 | -1.1% | 国内への影響を伴うグローバルな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

顔認証展開に対するAPPIの強力な制限

個人情報保護委員会は、生体データの不正使用に対して刑事罰を追加する2025年改正を検討しており、事業者はリスクベースの展開モデルを採用することを余儀なくされています。大阪メトロでウォークスルーゲートをテストしている交通事業者は、アルゴリズムの公平性、データ最小化、およびオプトアウト機能を実証しなければなりません。これらの要件は調達サイクルを長期化させ、コンプライアンスコストを引き上げ、分析機能を多用するソリューションの普及を遅らせています。

国内ブランドのプレミアム価格がTCOを押し上げる

Panasonic i-PRO と Sony は品質管理とアフターサポートの強みを背景にプレミアム価格帯を維持していますが、日本企業の99.7%を占める中小企業は大規模展開のための予算を持たないことが多い状況です。[4]Marco Bianchini & Marta Lasheras Sancho、「競争力のための中小企業デジタル化」、oecd.org政府補助金は存在するものの、認知度の低さが普及を妨げています。このコスト格差が、設備投資を運用費用に転換するサブスクリプション型VSaaSへの関心を高めていますが、そのようなサービスもデータ主権規制を満たす必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラタイプ別:PTZの成長がドームの優位性を上回る

ドームユニットは2025年の日本の監視用IPカメラ市場において45.20%のシェアを維持しており、耐破壊性ハウジングと公共環境に溶け込むフォームファクターが支持されています。遠隔制御ズームおよびチルト機能を備えたPTZモデルは14.32%のCAGRで拡大する見込みで、物流パークなどの広域サイトにおいて省力化されたカバレッジを事業者に提供します。

SonyのIMX585 4Kセンサーは8倍のダイナミックレンジ改善を実現し、逆光環境でのドームおよびPTZの性能を向上させています。バレットおよびボックスカメラは周辺セキュリティのニッチ市場に対応し、コンバートユニットはATMや高齢者介護の観察において目立たない設置が求められる場面で活用されています。AIを活用したコーナーカメラの継続的な革新は、国内ベンダーが特定用途に注力していることを示しています。

解像度別:UHDカメラが詳細重視の普及を加速

フルHD+(3〜5MP)モデルが2025年に47.10%のシェアでトップとなり、鮮明さとストレージ効率のバランスを実現しています。4K/UHDカテゴリーは、鉄道事業者や地方自治体がナンバープレートおよび顔認証分析のために高画素数を求めるなか、16.02%のCAGRで成長する見込みです。

国内ブランドのエッジベース圧縮ASICおよびスマートコーデックにより、ストレージの課題は緩和されており、帯域幅を比例的に増加させることなくUHDストリームを実現しています。2MP以下のHDカメラはコスト重視の展開で引き続き使用されており、エンタープライズクライアントは証拠品質の映像のために8MP以上のセンサーを指定するケースが増えています。

接続性および電源別:無線オプションが勢いを増す

有線PoEは2025年の日本の監視用IPカメラ市場規模の61.10%を維持しており、信頼性と簡便な電源供給が評価されています。しかし、プライベート5GおよびWi-Fi 6を活用した無線SKUは、工場や一時的なイベント会場がコストのかかる配線を避けるなか、14.72%のCAGRで成長しています。

産業用5Gパイロットでは10ms未満のレイテンシでフレーム精度の分析を実証しており、安全性が重要なタスクにおける無線の有効性を証明しています。バッテリー・太陽光ハイブリッドは、電力網へのアクセスが限られているものの監視が義務付けられている堤防や山岳トンネルなどの遠隔インフラのギャップを補完しています。

展開アーキテクチャ別:エッジAIがシステム設計を再構築

集中型NVRプラットフォームは依然として70.30%のシェアを占めていますが、エッジAIノードは規制要件とレイテンシ要件を満たすために16.65%のCAGRで拡大しています。日本の監視用IPカメラ市場シェアは、経済産業省の生成AIチップセット向け補助金に支えられ、2027年以降に分散型モデルへと傾く見込みです。

エッジ処理はデータをローカル化し、クラウドやデータセンターへのトラフィックを削減することで攻撃対象領域を縮小します。ベンダーは独自のSoCとコンテナ化されたアナリティクスによって差別化を図っており、インストーラーはハードウェアを交換することなく更新でき、総所有コストを削減します。

エンドユーザー業種別:住宅スマートホームが最も高い成長率をリード

政府および防衛は2025年の収益の20.60%を占め、交番の高度化と重要インフラの監視が中心となっています。住宅スマートホームの購入者は14.85%のCAGRでクラウド連携カメラを採用しており、健康と安全のための遠隔確認機能を求める高齢居住者に牽引されています。

交通事業者は車載映像を積極的に採用しており、福岡の最新地下鉄車両が車内4Kカバレッジのパイオニアとなっています。産業施設は人手不足に対応するためエッジ対応ビジョンを自律型ロボットと組み合わせて展開し、小売チェーンは来店客の流動分析と損失防止のためにアナリティクスを活用しています。

地域分析

東京都市圏および周辺の関東クラスターは最大の購買層であり、企業キャンパス、政府省庁、国内最多の通勤路線が集積しています。大阪・名古屋回廊は2025年万博および新幹線延伸を前に支出を加速させており、4Kアップグレードと顔認証チケッティングのパイロットに注力しています。

地方の都道府県では、高齢化社会が高齢者介護クリニックや個人宅でのクラウド接続カメラの普及を促進しており、「デジタル田園都市」構想の補助金が後押ししています。プライベートLTEおよびWi-Fi HaLowのバックホールが山岳地帯の接続ギャップに対応しています。

北海道などの北部地域では、氷点下の運用と積雪荷重に対応した堅牢なエンクロージャーが求められており、耐候性SKUにニッチな機会をもたらしています。世論調査では、展開内容が透明に周知された場合に信頼度が高まることが示されており、この優良事例は全国で模倣されています。

競合環境

日本の監視用IPカメラ市場は中程度の集中度を示しています。Panasonic i-PRO と Sony は国内製造、厳格な品質管理、APPIへの適合を強みにシェアを維持しています。HikvisionとDahuaは価格競争力を持つものの、データセキュリティへの懸念から重要インフラへの浸透が制限されています。

戦略的パートナーシップが差別化を形成しています。ヤママン、J MaaS、Panasonic Connectは顔認証チケッティングを導入し、発行コストを30%削減しました。SoftBankはスマート工場案件においてプライベート5Gサービスとカメラアナリティクスをバンドルし、エンタープライズ契約を囲い込んでいます。

製品ロードマップはAIの組み込みを中心に展開されています。Panasonicの2025年コーナーカメラはデバイス上でのオブジェクト分類を統合し、CanonはAxis Communicationsのソフトウェアを活用してスケーラブルなVMSを提供しています。Eagle Eye Networksなどの新興VSaaSプレイヤーは、高い設備投資を敬遠しながらもデータ主権対応のホスティングを求める中小企業を取り込んでいます。

日本の監視用IPカメラ産業のリーダー企業

Sony Corporation

Japan Security System Corporation

Panasonic i-PRO Sensing Solutions Co., Ltd.

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IronYunはVaidio 6.2をリリースし、大規模フェデレーションとクロスカメラトラッキングをAIビジョンスイートに追加し、エッジ中心の日本のインストールへの迅速な展開を目指しています。

- 2025年4月:Panasonic i-PRO は高セキュリティゾーン向けに設計されたAI対応コーナーカメラを発売し、コンパクトで耐タンパー性のフォームファクターにエッジアナリティクスを搭載しました。

- 2025年4月:e-con SystemsはImage Sensing Show 2025においてSee3CAM_CU83 4K USBカメラを展示し、交通および小売向けの組み込みビジョンユースケースを強調しました。

- 2025年3月:Sony Semiconductor Solutionsは4K監視需要の高まりに対応するためイメージセンサーの生産能力を拡大し、ダイナミックレンジのリーダーシップに焦点を当てたプレミアム価格戦略を強調しました。

日本の監視用IPカメラ市場レポートの調査範囲

IPカメラとはインターネットプロトコルカメラの略称であり、IPネットワークを通じて映像を送受信します。主に監視目的で使用され、専用の録画装置を必要とせずローカルネットワークのみに依存することで、従来のアナログCCTVカメラと一線を画しています。これらのカメラは、電話やコンピューターと同様にネットワークにシームレスに統合されます。

日本の監視用IPカメラ市場は、エンドユーザー業種(銀行・金融機関、交通およびインフラ、政府および防衛、医療、産業、小売、エンタープライズ、住宅、その他(ホスピタリティおよび教育機関))によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ドーム |

| バレット |

| PTZ |

| ボックスおよびキューブ |

| コンバート/ピンホール |

| 2MP以下HD |

| 3〜5MPフルHD+ |

| 4K/8MP以上UHD |

| 12MP超マルチセンサー |

| 有線(PoE) |

| 無線(Wi-Fi、5G/LTE) |

| バッテリー/太陽光発電 |

| 集中型(NVR中心型) |

| 分散型/エッジAI |

| 政府および防衛 |

| 交通およびインフラ |

| 銀行・金融機関 |

| 小売およびショッピングモール |

| 産業およびスマート工場 |

| 医療および高齢者介護 |

| 企業キャンパスおよびエンタープライズ |

| 住宅スマートホーム |

| ホスピタリティおよび教育 |

| カメラタイプ別 | ドーム |

| バレット | |

| PTZ | |

| ボックスおよびキューブ | |

| コンバート/ピンホール | |

| 解像度別 | 2MP以下HD |

| 3〜5MPフルHD+ | |

| 4K/8MP以上UHD | |

| 12MP超マルチセンサー | |

| 接続性および電源別 | 有線(PoE) |

| 無線(Wi-Fi、5G/LTE) | |

| バッテリー/太陽光発電 | |

| 展開アーキテクチャ別 | 集中型(NVR中心型) |

| 分散型/エッジAI | |

| エンドユーザー業種別 | 政府および防衛 |

| 交通およびインフラ | |

| 銀行・金融機関 | |

| 小売およびショッピングモール | |

| 産業およびスマート工場 | |

| 医療および高齢者介護 | |

| 企業キャンパスおよびエンタープライズ | |

| 住宅スマートホーム | |

| ホスピタリティおよび教育 |

レポートで回答される主要な質問

日本の監視用IPカメラ市場の現在の規模はどのくらいですか?

市場は2026年に22億8,500万米ドルに達しており、2026年〜2031年にかけて13.62%のCAGRで成長し、2031年までに54億米ドルに達する見込みです。

日本で最も急速に成長しているカメラタイプはどれですか?

PTZカメラは省力化された遠隔制御機能により14.32%のCAGRで拡大しています。

データ主権規制は展開アーキテクチャをどのように形成していますか?

厳格なAPPI規制が、集中型NVRシステムから映像をローカルで処理するエッジAIカメラへの移行を加速しています。

無線IPカメラが普及している理由は何ですか?

プライベート5GおよびWi-Fi 6ネットワークが設置コストを削減し、スマート工場や一時的な会場での低レイテンシ分析を可能にしています。

最も高い成長機会を持つエンドユーザー業種はどれですか?

高齢の住宅所有者が遠隔監視ソリューションを採用するなか、住宅スマートホームの展開が14.85%のCAGRで成長をリードしています。

競合環境の集中度はどの程度ですか?

上位5社が60%強のシェアを占めており、国内ブランドへの強い忠誠心を伴う中程度の集中度を示しています。

最終更新日: