日本監視カメラ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

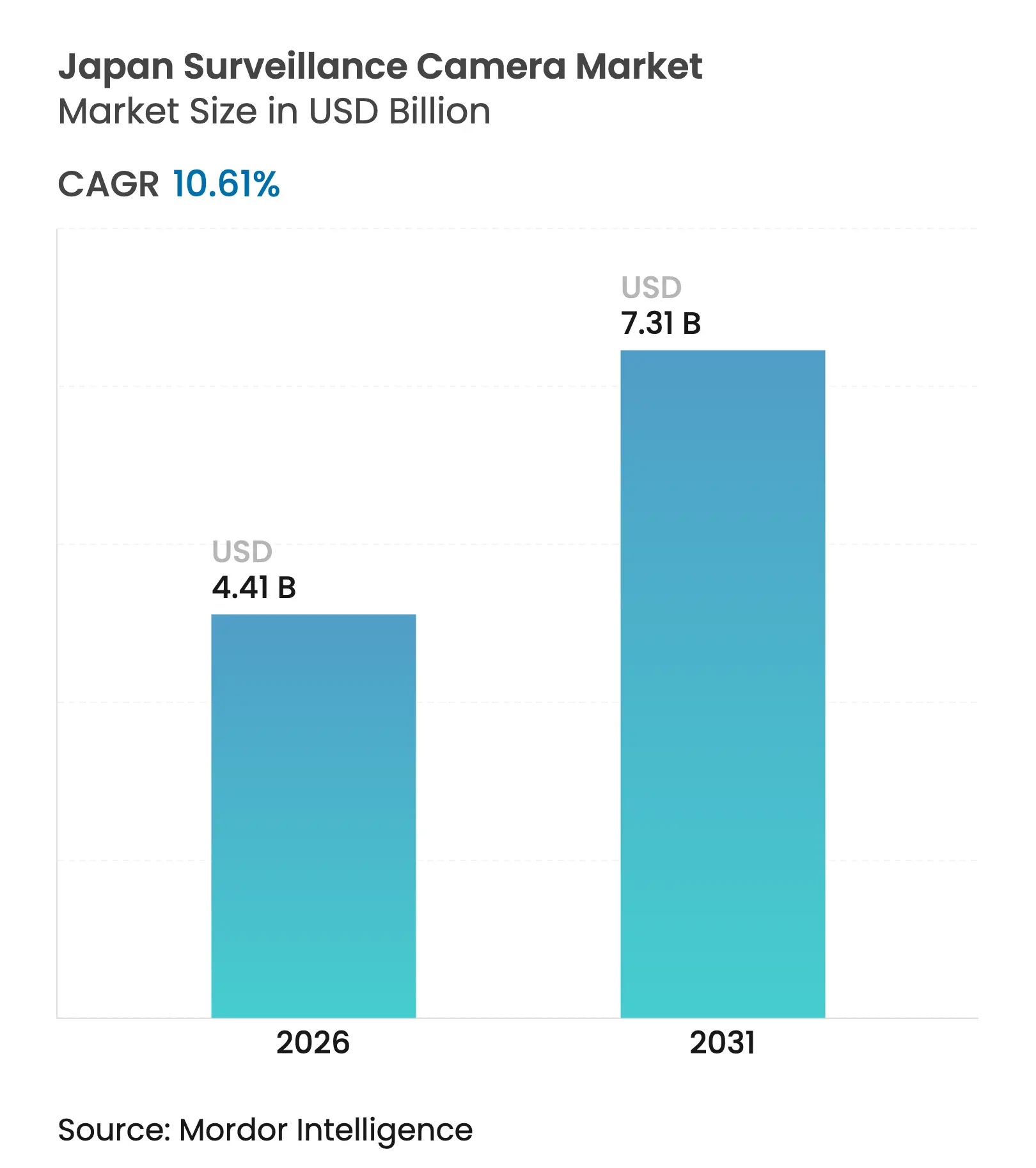

| 市場規模 (2026) | 4.41 十億米ドル |

| 市場規模 (2031) | 7.31 十億米ドル |

| 成長率 (2026 - 2031) | 10.61% CAGR |

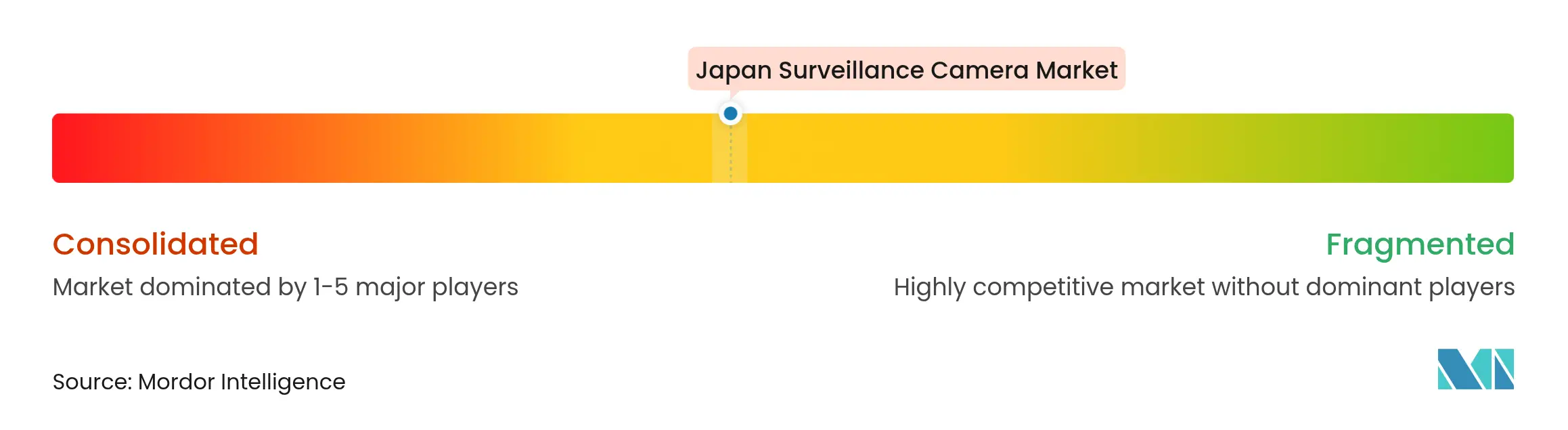

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本監視カメラ市場分析

日本監視カメラ市場規模は2025年に39億9,000万米ドルと評価され、2026年の44億1,000万米ドルから2031年には73億1,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)10.61%で成長すると推定されています。この強固な見通しは、カメラをスマートシティインフラの基盤として位置づけるソサエティ5.0プログラムを反映しており、東京・大阪・福岡における都市セキュリティの優先課題とも合致しています。需要はまた、継続的な高齢者ケアモニタリングを必要とする高齢化社会からも生じており、企業はリアルタイムの状況認識に向けたAI対応エッジアナリティクスの導入を加速させています。IPカメラ、CMOSセンサー、4Kイメージングは、高度なアナリティクスをサポートし5Gプライベートネットワークとシームレスに統合できることから、技術的な基盤を形成しています。ベンダーはハードウェア中心の提供からサービスとしてのソフトウェアモデルへと転換しており、継続的な収益と迅速な機能アップグレードを実現しています。

主要レポートのポイント

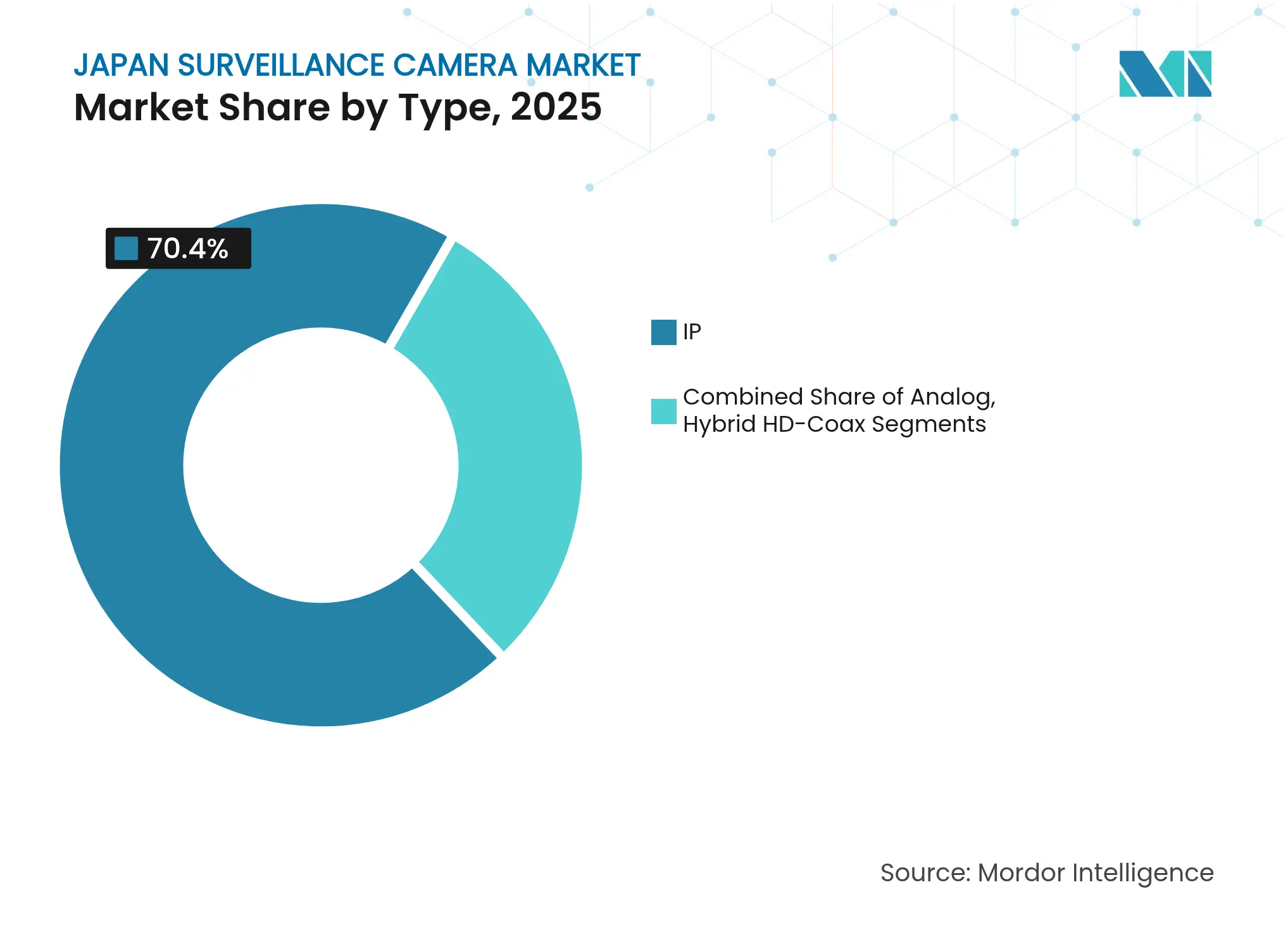

- タイプ別では、IPカメラが2025年の日本監視カメラ市場シェアの70.40%を占め、2031年にかけて年平均成長率11.98%で拡大しています。

- フォームファクター別では、ドーム型が2025年に31.50%の収益シェアでトップとなり、360度カメラは2031年までに年平均成長率11.23%を記録すると予測されています。

- 解像度別では、4K以上のシステムが2025年の日本監視カメラ市場規模において最も急成長するセグメントとして13.25%のシェアを占めています。

- センサータイプ別では、CMOSが2025年の日本監視カメラ市場規模の92.70%のシェアを獲得し、年平均成長率12.65%で成長しています。

- 接続性別では、無線導入が年平均成長率11.92%で増加しているものの、有線接続が依然として67.30%の市場シェアを維持しています。

- コンポーネント別では、映像アナリティクスソフトウェアおよびAIサービスが2031年にかけて年平均成長率12.22%で市場をリードしています。

- エンドユーザー別では、政府・公共安全が2025年に28.60%の収益シェアで首位を占め、小売・ホスピタリティは年平均成長率10.56%を達成すると予測されています。

- Panasonic、Sony、i-PROの3社が2024年の市場全体において10%台中盤のシェアを合計で保有しており、市場の中程度の分散化が示されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本監視カメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共空間におけるAI対応エッジアナリティクスの導入 | +2.8% | 全国;東京・大阪・福岡での早期普及 | 中期(2〜4年) |

| スマートシティ・ソサエティ5.0セキュリティプロジェクト | +2.1% | 東京・大阪・福岡都市圏 | 長期(4年以上) |

| 映像アナリティクス展開を加速させる小売業の損失防止への懸念 | +1.4% | 全国;高密度都市小売地区 | 短期(2年以内) |

| 高齢者ケアおよび重大インシデントモニタリングに対する高齢化社会の需要 | +1.7% | 全国;農村部での高い普及率 | 長期(4年以上) |

| 東京湾・大阪湾周辺の物流拠点拡大 | +1.2% | 産業回廊 | 中期(2〜4年) |

| 2025年大阪万博における4K/8Kセキュリティアップグレードへの政府補助金 | +0.9% | 関西;全国への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共空間におけるAI対応エッジアナリティクスの導入

NTTとDOCOMOは、処理をネットワークエッジに移行することで推論精度を57%から90%へと飛躍的に向上させ、分散型インテリジェンスがレイテンシを抑制しリアルタイム検知を改善することを実証しました。[1]NTT DOCOMO Inc.、「NTTとDOCOMOがネットワークとサービス統合によるコンピューティングサービスのオンデマンド統合制御の実証に成功」、docomo.ne.jp自治体の首長は、カメラから外部に送出される映像が減少することからエッジ処理をプライバシー強化策として捉えており、これは個人情報保護法(APPI)の要件とも合致しています。商業インテグレーターはエッジ対応カメラとマイクロNPUボードをバンドル提供してサーバーコストを削減し、公共入札を獲得しています。農村公園でのクマ検知など新たなユースケースがセキュリティ以外の価値を拡大し、複数部門からの資金調達を促進しています。その結果、システムインテグレーターは帯域幅が制約された環境で動作する軽量なオンデバイスモデルに向けて研究開発をシフトしています。

スマートシティ・ソサエティ5.0セキュリティプロジェクト

国土交通省は大手町・丸の内・有楽町地区において歩行者流動データを収集し、避難計画と混雑緩和に活用しています。[2]国土交通省、「人流データを取得する実証実験を行います」、mlit.go.jp大阪メトロは2025年万博に向けて顔認証改札機のネットワーク全体への設置を完了し、スムーズな交通と監視カバレッジの強化を実現しました。夢洲のスマートポールはカメラ、Wi-Fi、環境センサーを統合し、複数の自治体サービスを一本のポールで提供しています。海外技術パートナーが日本の既存企業と共同でアルゴリズムを開発し、共同検証済みのソリューションの輸出を計画しています。これらの取り組みにより、次世代スマートシティプラットフォームの参照導入事例を求める世界の投資家の間で日本監視カメラ市場の注目度が高まっています。

映像アナリティクス展開を加速させる小売業の損失防止への懸念

人手不足の店舗では損失が利益率を圧迫しており、物体追跡・骨格分析・視線推定を組み合わせた360度カメラの導入が進んでいます。小売業者は監視システムと販売時点情報管理データを連携させ、異常な取引を即座に検知しています。VIVOTEKが提供するクラウドネイティブのVORTEXにより、チェーン運営者はAIモデルを集中管理しながら更新された設定を配信できます。大阪万博のキャッシュレス方針も触媒となっており、加盟店はデジタル決済を安全に検証する必要があることから、カメラと販売時点情報管理システムの統合が促進されています。こうした動向により、小売業は日本監視カメラ市場において最も急成長する民間セクターの採用者となっています。

高齢者ケアおよび重大インシデントモニタリングに対する高齢化社会の需要

富士通のスピンオフ企業であるRidgelinezは、徘徊する認知症患者を識別してリアルタイムで介護者に通知する歩行分析アルゴリズムの実証実験を行っています。高齢者ケアセンターは転倒検知ソフトウェアを搭載した屋内カメラを後付けし、看護師の巡回回数と保険請求を削減しています。政府の認知症対策は安全とプライバシーのバランスを取る技術への補助金を提供しており、ベンダーは顔データを除去する匿名化フィルターを組み込んでいます。農村部の診療所は光ファイバーが普及していない地域でLPWAネットワークに接続した低消費電力カメラを採用し、都市部を超えたモニタリングを実現しています。これらのアプリケーション全体として、総需要可能市場を拡大し、セキュリティ予算以外への収益の多様化を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な個人データ・顔認識規制(個人情報保護法) | -1.8% | 全国;都市部での厳格な執行 | 長期(4年以上) |

| 都市小売街における大規模監視への市民の反対 | -0.9% | 東京・大阪の小売地区 | 中期(2〜4年) |

| IPカメラのリードタイムに影響する半導体サプライチェーンの不安定性 | -1.2% | 全国;全技術セグメント | 短期(2年以内) |

| 自治体における旧来のアナログインフラの高い改修コスト | -0.7% | 農村部の町、小都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な個人データ・顔認識規制(個人情報保護法)

個人情報保護委員会はカメラ使用目的の開示を義務付け、違反に対して最大1億円(約94万米ドル)の罰金を科しています。小売業者は明確な告知を掲示しオプトアウトの仕組みを提供する必要があり、導入が複雑化しています。ベンダーはストレージ前に生体データを削除するオンデバイス編集および顔ぼかしプラグインで対応しています。法務・コンプライアンス・人事チームが影響評価を審査するため、調達サイクルが長期化しています。こうした障壁にもかかわらず、コンプライアンス対応ソリューションは価格プレミアムを獲得でき、利益率の圧迫を緩和しています。

IPカメラのリードタイムに影響する半導体サプライチェーンの不安定性

日本は輸入したCISウェーハとSoCチップセットに依存しており、一部の8MPモジュールでは不足により納期が20週間を超えています。6億3,800万米ドルのRapidusファブは国内での2nmプロセス生産を目指していますが、制約が緩和されるのは2027年以降となる見込みです。OEMはサプライを確保するためにコンポーネントを代替し基板を再設計しており、エンジニアリングコストと品質管理リスクが生じています。販売代理店が在庫を抱え込み、チャネル価格が上昇してエンドユーザーの予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:IPの優位性がデジタルトランスフォーメーションを加速

IPカメラは、企業がオープンプロトコルとクラウド統合を優先したことから、2025年の日本監視カメラ市場シェアの70.40%を占めました。年平均成長率11.98%で成長するこのセグメントは、データ相互運用性に依存するソサエティ5.0プロジェクトを支えています。自治体がエッジアナリティクスモジュールをホストできる将来性のあるシステムを求めているため、アナログの出荷台数は四半期ごとに減少しています。ハイブリッドHDコアックスは、再配線なしで段階的なアップグレードを求めるサイト向けの移行オプションとして残っています。

6GHz帯以下の分散型MIMOが導入されると、高速列車内でもマルチギガビットリンクが保証されることでIPのパフォーマンスは向上します。低遅延バックホールにより移動するバスでのAI推論が可能となり、モバイル監視の範囲が広がります。IPエンドポイントがAPIを公開するにつれ、ソフトウェアベンダーは徘徊検知やPPEコンプライアンスなどの高度な機能を無線ファームウェアアップデートでバンドル提供し、スイッチングコストを高め日本監視カメラ市場全体でエコシステムのロックインを深めています。

フォームファクター別:360度イノベーションが従来型デザインに挑戦

ドームユニットは小売店や交通機関の駅での耐破壊性から、2025年に31.50%の収益シェアを維持しました。一方、360度カメラは死角を排除し総ユニット数を削減できることから年平均成長率11.23%で進展しています。バレットカメラは長距離IR照明が重要な外周フェンスに適した選択肢であり、PTZモデルはオペレーター制御が必要なスタジアムに対応しています。

魚眼センサーはカメラ内部の歪み補正アルゴリズムと組み合わされ、追加の演算処理なしにパノラマストリームを映像管理システム(VMS)プラットフォームに提供します。小売業者はこの機能を活用して買い物客の動線をマッピングし、物流事業者は倉庫フロアにカウントゾーンを重ねて混雑を管理しています。これらのメリットが普及を後押しし、日本監視カメラ市場において魚眼モデルを高利益率販売の触媒として位置づけています。

解像度別:フルHDの優位性の中で4K採用が加速

フルHDデバイスは依然として2025年出荷台数の47.60%を占め、主流の導入において帯域幅と画質のバランスを取っています。2025年万博に向けた政府のインセンティブが4K採用を促進し、最速の年平均成長率13.25%をもたらしています。HD専用ユニットは駐車場などリスクの低いエリアに限定されています。AIベンダーは高い画素密度が小さな物体の検知精度を向上させると顧客に助言し、投資の根拠を強化しています。

技術パイプラインには、NHKが2025年までに商業化を見込むパノラマ8Kセンサーを対象とした柔軟なシリコンイメージャーが含まれています。SSD価格の下落によりテラバイトあたりのストレージコストが低減し、高解像度展開に対する歴史的な障壁の一つが解消されています。その結果、プレミアム解像度は日本監視カメラ市場のスマートシティ入札における新たな差別化要素となっています。

センサータイプ別:CMOSの圧倒的な優位性が技術成熟度を反映

CMOSは優れた低照度性能と裏面照射技術の進歩に支えられ、2025年の出荷台数の92.70%を占めました。国内ファブがピクセルアーキテクチャを改良する中、このセグメントは年率12.65%で拡大しています。CCDは科学的イメージングとニッチなアーカイブプロジェクトに限定されています。Sonyのセンシング部門は二桁の収益成長を記録しており、スマートフォンのイノベーションから監視分野への波及効果が示されています。

CMOSのロードマップはスタック型AI推論エンジンを統合し、映像を圧縮してモデルをローカルで実行します。このハードウェアの相乗効果によりレイテンシが短縮され、プライバシー・バイ・デザインの要件を支えています。その結果、政府の購買担当者は入札文書においてCMOSをデフォルト要件として指定しており、日本監視カメラ市場でのリーダーシップを確固たるものにしています。

接続性別:無線の成長が有線インフラに挑戦

有線接続はミッションクリティカルな施設での確定的なパフォーマンスが評価され、導入の67.30%を占めています。しかし無線ユニットは、工場全体のプライベートネットワークを可能にするローカル5Gライセンスにより年率11.92%で成長しています。配線が不要な場合、施工会社は労務コストが25%低減すると見積もり、プロジェクトのタイムラインを短縮しています。

低遅延の5Gスライスは、カメラが自動クレーンに搭載されるコンテナヤードでのリアルタイムアナリティクスをサポートします。ベンダーはWi-Fi 6と5Gラジオを単一ボードに統合し、フォールバック冗長性を実現しています。総務省は153件のサブ6GHz帯ライセンスが発行されたと報告しており、より広範な普及を予感させます。SLAに裏付けられた無線が成熟するにつれ、日本監視カメラ市場内でのシェア獲得は続くでしょう。

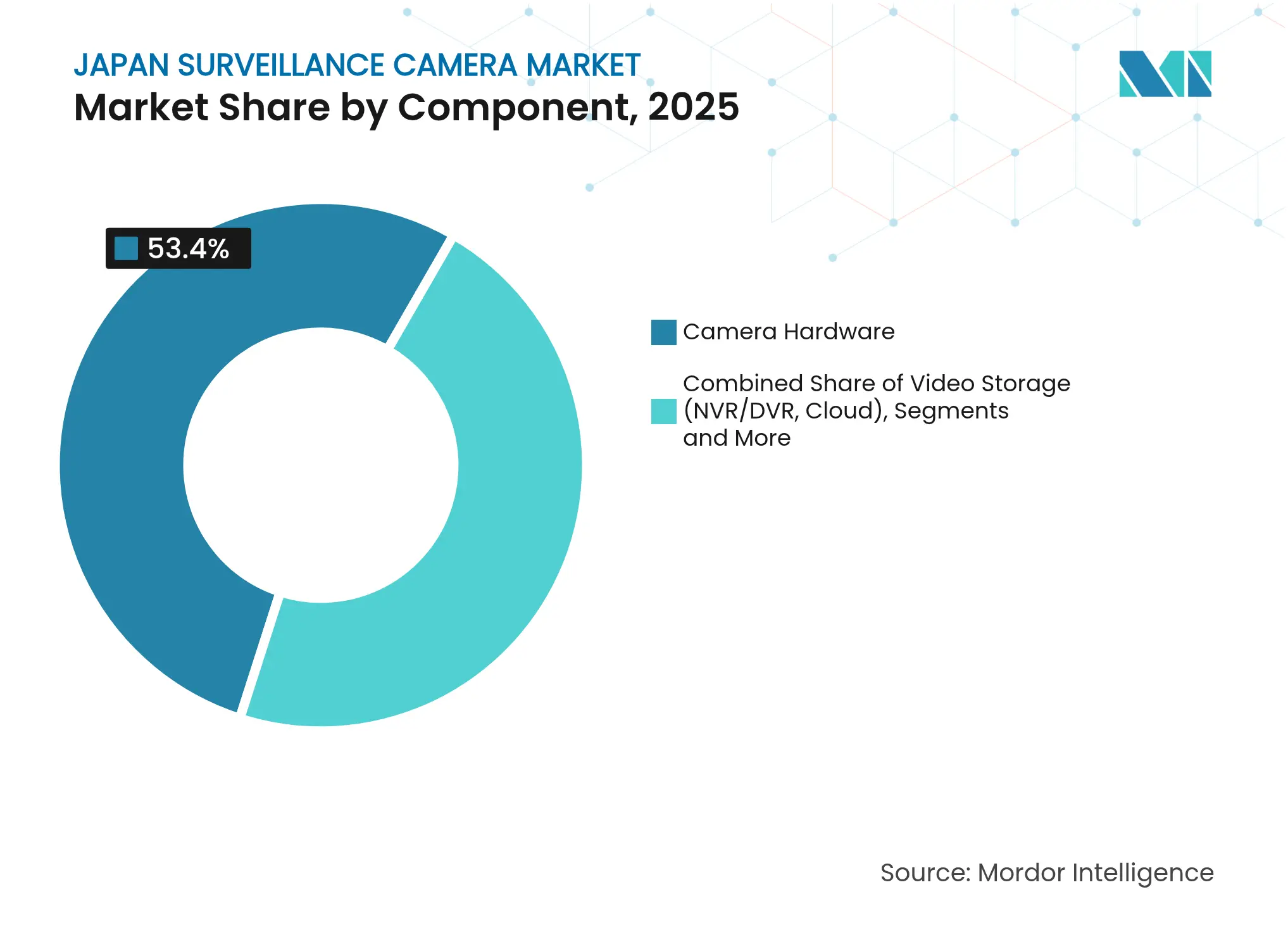

コンポーネント別:ソフトウェアとAIサービスが価値創造を牽引

ハードウェアは依然として53.40%の収益を供給していますが、ソフトウェアとAIサービスは年率12.22%で成長しています。ベンダーはアナリティクスを段階的なサブスクリプション(物体カウント、感情検知、異常スコアリング)に分割し、予測可能な年間経常収益(ARR)ストリームを生み出しています。映像ストレージは、消費量ベースの価格設定が映像保存ポリシーとコストを一致させるクラウドNVRへとシフトしています。

LiLzは産業検査向けの低消費電力カメラと組み合わせたサービスとしてのAIを商業化するために4億3,000万円を調達しました。こうした動きは設備投資から運用費用へのシフトを示しており、日本監視カメラ市場全体の成長におけるソフトウェアの役割をさらに強固なものにしています。

エンドユーザー産業別:政府のリーダーシップと小売業の加速

政府・公共安全は災害対応ネットワークと犯罪防止に支えられ、2025年に28.60%のシェアを占めました。小売・ホスピタリティは複数店舗チェーンがクラウドVMSとスマートチェックアウトを採用する中、最高の年平均成長率10.56%を生み出しています。銀行業は改ざん防止証拠ストレージへの安定した需要を維持し、医療機関は患者安全アナリティクスに投資しています。

物流事業者はゲートを自動化するためにナンバープレート認識を採用し、製造業者は品質保証に画像システムを活用しています。教育キャンパスは緊急警報アプリと連携した外周監視を導入し、安全とプライバシーのバランスを取っています。垂直方向のユースケースのこうした拡大が、日本監視カメラ産業全体で多様化した収益ストリームを確固たるものにしています。

地理的分析

関東は2025年の日本監視カメラ市場の37.70%を確保しており、東京の高密度な人口と高価値資産の集中を反映しています。自律走行バス回廊を含むスマートシティの実証実験が、AI重視の導入に肥沃な土壌を提供しています。オートフロードロードのコンベヤープロジェクトは稼働後に貨物追跡のための数百台の路側カメラを追加し、関東〜関西回廊全体の需要を拡大します。

関西は2位にランクされ、2025年万博の投資が駅・スタジアム・観光施設をアップグレードする中で加速しています。この地域のキャッシュレス推進により、すべての取引ノードに映像検証の組み込みが必要となり、監視とフィンテックのバックエンドが連携しています。大阪湾周辺の港湾施設でも夜間の貨物検査に熱感知カメラが導入されており、産業需要が広がっています。

九州と中国地方は中堅地域として続き、インバウンド観光の安全確保と高齢化社会のモニタリングに監視カメラを採用しています。地方自治体は国のデジタルトランスフォーメーション補助金を活用してアナログシステムをエッジAIカメラに置き換えています。農村部の都道府県はLTE-Mネットワークで動作するコスト効率の高い太陽光発電ユニットに注力しており、成長が大都市に限定されず外側に広がり日本監視カメラ市場全体のフットプリントを拡大していることを示しています。

競合環境

国内の既存企業であるPanasonic、Sony、i-PROは、深い光学技術の専門知識と長年にわたる政府との関係を活かして主要顧客を維持しています。各社はAI対応SoCへのシフトを加速させ、個人情報保護法(APPI)コンプライアンスを信頼の差別化要素として強調しています。DahuaやHikvisionなどの中国系参入企業は価格主導の市場浸透を追求し、サービスカバレッジのために地元販売代理店と提携しています。欧州のサプライヤーであるAxisとBoschは、プレミアムプロジェクトを獲得するためにサイバーセキュリティ強化製品とオープンプラットフォームSDKに注力しています。

スタートアップ企業はクラウドアナリティクスと垂直特化型アルゴリズムを中心に集積しています。観察システムに関連する特許出願が急増しており、活発な研究開発と防衛的な知的財産戦略を反映しています。戦略的パートナーシップが増殖しており、JR東日本とMODEはIoTセンサーと鉄道監視を連携させ、KDDIとNECは通信セキュリティスタックを統合しています。総じて、競合環境は日本監視カメラ市場においてハードウェアのシェア争いからエコシステムのポジショニングへとシフトしています。

日本監視カメラ産業のリーダー企業

Panasonic Corporation

Sony Corporation

i-PRO Co., Ltd.

NEC Corporation

Canon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:VIVOTEKは、日本のチャネルパートナー向けにスケーラブルなサブスクリプションベースのアナリティクスを提供するAIハブ機能を搭載したVORTEXクラウドVMSを発表しました。

- 2025年7月:Dahua Technology Japanは、同軸インフラの寿命を延ばすためにWizColorナイトエンハンスメントとAcuPickサーチを組み込んだHDCVI X Plusを発表しました。

- 2025年5月:Novalux JapanはAIRUCAに出資し、組み込みコンピューティングとプライバシー重視のAI認識エンジンを組み合わせました。

- 2025年3月:NTT、DOCOMO、NECは、列車や自動車でのモバイル監視に対してマルチGbpsのスループットを維持する6G分散型MIMOを実証しました。

日本監視カメラ市場レポートの調査範囲

監視カメラはセキュリティカメラとも呼ばれ、特定のエリアを監視するために設計されたビデオカメラです。通常、録画システムまたはIPネットワークに接続され、特に商業施設において監視されています。本調査は、日本のさまざまなエンドユーザー業種における異なるタイプの監視カメラに関連するトレンドとダイナミクスを評価しています。さらに、本調査では日本の主要市場ベンダーによる監視カメラの販売を市場推計のベースラインとして考慮しています。

日本監視カメラ市場は、タイプ(アナログベース、IPベース)およびエンドユーザー産業(政府、銀行、医療、輸送・物流、産業、その他)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| アナログ |

| IP |

| ハイブリッドHDコアックス |

| ドーム |

| バレット |

| ボックス |

| PTZ |

| 360度・魚眼 |

| HD(≤ 1080p) |

| フルHD(2MP〜4MP) |

| 4K以上 |

| CCD |

| CMOS |

| 有線 |

| 無線(Wi-Fi / 5G) |

| カメラハードウェア |

| 映像ストレージ(NVR/DVR、クラウド) |

| 映像アナリティクスソフトウェアおよびAIサービス |

| アクセサリーおよび取付キット |

| 政府・公共安全 |

| 銀行・金融サービス |

| 医療施設 |

| 輸送・物流 |

| 産業・製造 |

| 教育キャンパス |

| 小売・ホスピタリティ |

| 商業オフィスおよびデータセンター |

| タイプ別 | アナログ |

| IP | |

| ハイブリッドHDコアックス | |

| フォームファクター別 | ドーム |

| バレット | |

| ボックス | |

| PTZ | |

| 360度・魚眼 | |

| 解像度別 | HD(≤ 1080p) |

| フルHD(2MP〜4MP) | |

| 4K以上 | |

| センサータイプ別 | CCD |

| CMOS | |

| 接続性別 | 有線 |

| 無線(Wi-Fi / 5G) | |

| コンポーネント別 | カメラハードウェア |

| 映像ストレージ(NVR/DVR、クラウド) | |

| 映像アナリティクスソフトウェアおよびAIサービス | |

| アクセサリーおよび取付キット | |

| エンドユーザー産業別 | 政府・公共安全 |

| 銀行・金融サービス | |

| 医療施設 | |

| 輸送・物流 | |

| 産業・製造 | |

| 教育キャンパス | |

| 小売・ホスピタリティ | |

| 商業オフィスおよびデータセンター |

レポートで回答される主要な質問

日本監視カメラ市場の現在の価値はいくらですか?

市場は2026年に44億1,000万米ドルと評価されており、2031年までに73億1,000万米ドルに達すると予測されています。

日本で最も急成長しているカメラタイプはどれですか?

IPカメラはAIアナリティクスプラットフォームとのシームレスな統合により、年平均成長率11.98%で拡大しています。

2025年万博は監視需要にどのような影響を与えますか?

2025年万博に関連した政府補助金が4Kアップグレードと顔認識の展開を加速させ、短期的な調達を押し上げています。

小売チェーンがアナリティクスに多額の投資をしている理由は何ですか?

高度な映像アナリティクスは損失防止に対処し、レイアウトを最適化し、キャッシュレス取引をサポートすることで、セグメントの年平均成長率10.56%を牽引しています。

インテグレーターが対処すべき規制上の問題は何ですか?

日本の個人情報保護法(APPI)は顔認識に関する厳格な開示と同意を義務付けており、プライバシー保護技術とコンプライアンス監査が必要です。

無線は有線の監視リンクを追い越す態勢にありますか?

ローカル5Gスペクトルに支えられた無線システムは年率11.92%で成長していますが、有線接続は依然として重要インフラの導入で優位を保っています。

最終更新日: