日本の主要家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

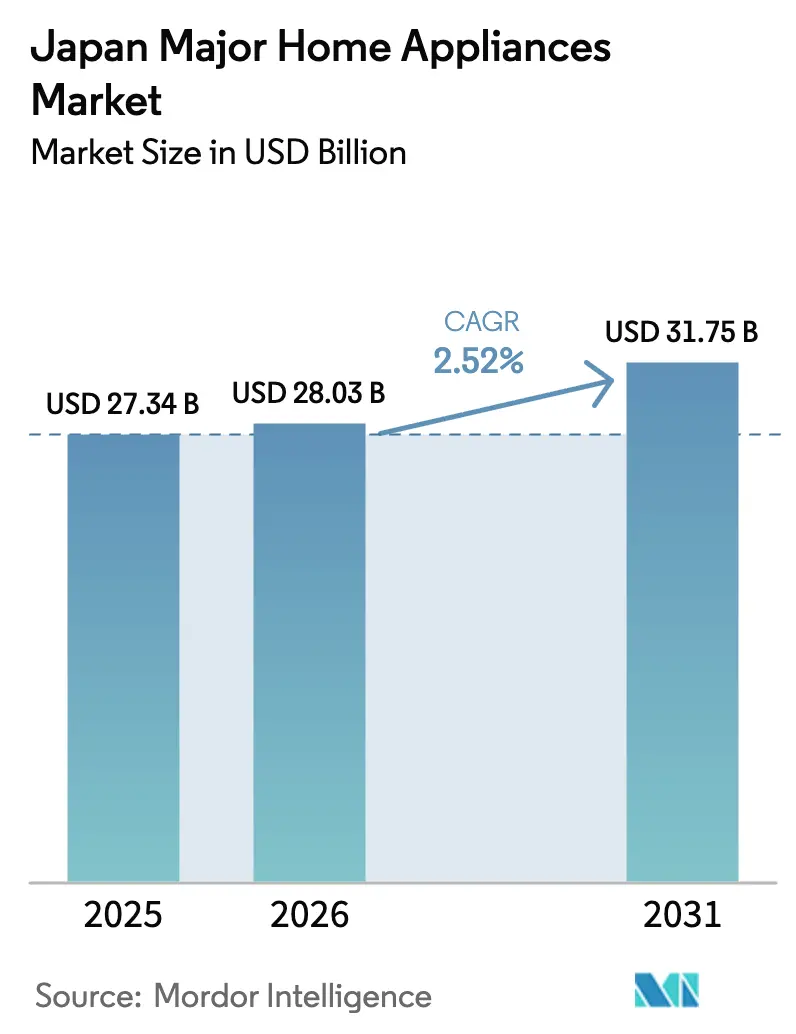

| 基準年の市場規模 (2025) | 27.34 十億米ドル |

| 市場規模 (2026) | 28.03 十億米ドル |

| 市場規模 (2031) | 31.75 十億米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

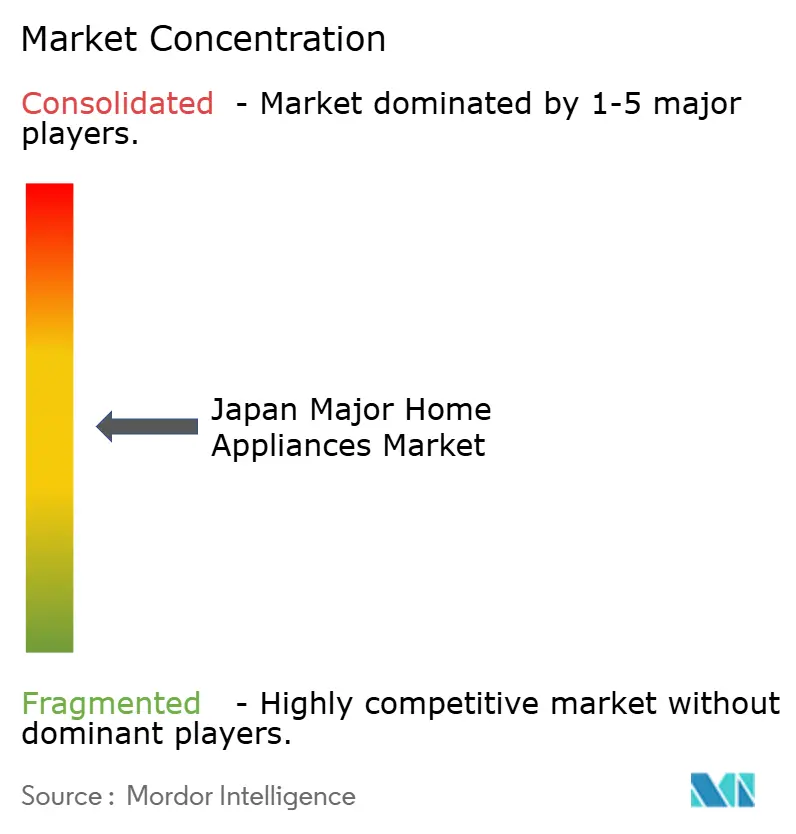

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の主要家電市場分析

日本の主要家電市場規模は、2025年の273億4,000万USDから2026年には280億3,000万USDに成長し、2026年〜2031年の期間においてCAGR 2.52%で2031年までに317億5,000万USDに達すると予測されています。エネルギー効率基準の引き上げと的を絞った補助金制度が、低い運用コストとプレミアム機能を両立した適合モデルへの買い替えサイクルを促進しています。高齢化と世帯の小規模化により、製品設計はコンパクトで音声操作対応、かつ操作しやすい家電へとシフトしており、高齢者や単身居住者の日常生活を向上させています。Eコマースの普及は購買行動と配送への期待を変え、小売業者はクリック&コレクト、店舗からの発送、厳選されたオンライン品揃えの拡充を迫られています。スマートグリッドの展開と時間帯別料金制度は、消費をオフピーク時間帯にシフトできるコネクテッド白物家電に新たな価値をもたらしています。これらの変化は、人口動態の大きなトレンドに沿って販売数量が推移する中でも、日本の主要家電市場における着実な近代化の道筋を支えています。

主要レポートのポイント

- 製品タイプ別では、冷蔵庫が2025年の日本の主要家電市場シェアの27.71%を占めてトップとなり、食器洗い機は2031年までCAGR 3.35%で拡大すると予測されています。

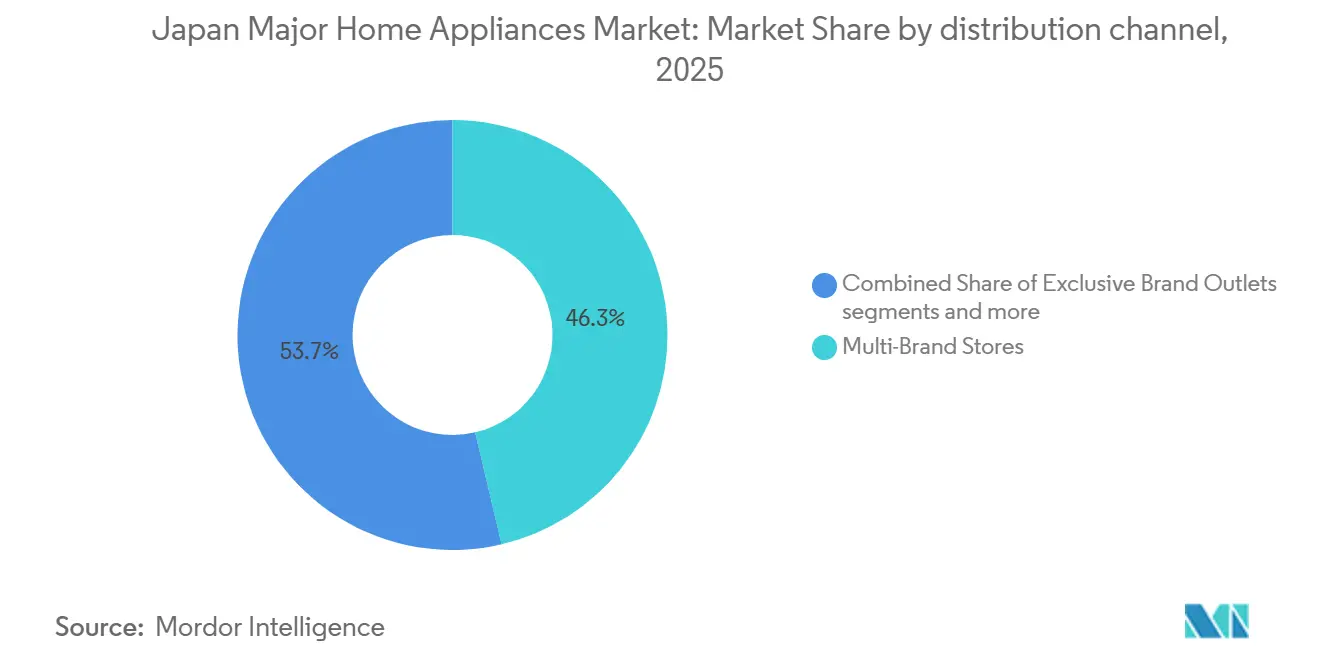

- 流通チャネル別では、マルチブランドストアが2025年の日本の主要家電市場価値の46.34%を占め、オンラインチャネルは2031年までCAGR 4.87%で最も高い成長を記録すると予測されています。

- 地域別では、関東地域が2025年の日本の主要家電市場シェアの40.34%を占め、関西地域は2031年までCAGR 4.12%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本の主要家電市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インバウンド観光と短期賃貸 | +0.3% | 関東、関西、および全国の主要ゲートウェイ都市 | 短期(2年以内) |

| トップランナー省エネ基準と補助金 | +0.8% | 全国、適合モデルの普及率が高い都市部の都道府県でより強い影響 | 中期(2〜4年) |

| 都市部のマイクロリビングと多機能需要 | +0.4% | 東京、大阪、名古屋・福岡への波及 | 長期(4年以上) |

| ミレニアル世代のサブスクリプションまたはレンタル採用 | +0.2% | 全国、東京・横浜・大阪での早期普及 | 中期(2〜4年) |

| コネクテッド白物家電向けスマートグリッドの展開 | +0.5% | 関東から関西・中部への拡大 | 長期(4年以上) |

| 高齢化社会と旧型機器の買い替え | +0.4% | 全国、東北・北海道・地方都道府県で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の「トップランナー」省エネ基準と補助金制度

1998年から施行されている日本の必須省エネ制度の柱であるトップランナープログラムは、各カテゴリーで最も効率的なモデルをベンチマークとして目標を設定し、メーカーに対して加重平均コンプライアンス期限を課しています。このプログラムは性能を先進モデルに照らしてベンチマーク評価し、加重平均目標を強制することで、カテゴリー全体のベースラインを引き上げ、買い替えサイクルをコンプライアンスの節目に結びつけています。地方の補助金は国の奨励策に上乗せされ、最大30万円に達することもあり、消費者の初期費用を引き下げ、2024年・2025年における効率的なモデルの普及を後押ししています。このアプローチは、より優れた食品保存性や静音性など、限られた床面積に対応したユーザー中心の機能に効率向上を組み込んだブランドに恩恵をもたらします。IoTセキュリティ規則とラベリングにより、コンプライアンスインフラとデバイスライフサイクル管理を備えたプレイヤーが優遇されるなど、安全な接続性への重点が際立っています。これらの政策的枠組みは、日本の主要家電市場において効率的かつコネクテッドな家電のプレミアムポジショニングを維持し、規制と製品ロードマップの結びつきを強化しています[1]国際エネルギー機関、「トップランナープログラム、政策」、国際エネルギー機関、iea.org。

都市部のマイクロリビングが多機能家電の需要を促進

東京のマイクロアパートメントは、一部は9平方メートルほどの狭さですが、2025年にワンルーム賃料が前年比29%急騰したことで急増し、費用意識の高い居住者が広さよりも立地と節約を優先するようになっています。東京の20代の11%超が6畳(約10平方メートル)未満の部屋に住んでおり、単身世帯は市全体の50%を超えています[2]E-Housing、「外国人向け東京の狭小アパートメント:賃料と探し方」、E-Housing、e-housing.jp。スペースの希少性により、洗濯乾燥機一体型、スリムデプス冷蔵庫、1口IHクッキングヒーターがニッチから必需品へと変わっています。デザインの思想は「収納に従う形」へとシフトし、家電は折りたたみ・収納できるか、あるいは見えていても美しく見えることが求められ、断捨離の哲学と一致しています。日本のブランドは、マンションの規約や騒音への配慮に適した縦長・スリム型冷蔵庫や低振動のスタッカブル洗濯機セットを開発しています。消費者は視覚的な煩雑さなく利便性を求めるため、視覚的なシンプルさと断捨離の原則が機能選択を導いています。この生活パターンの変化は単身世帯の増加と連動しており、日常業務を簡素化する小容量・多機能ユニットへの需要を集中させています。その結果、密集した都市部の都道府県において、日本の主要家電市場内で多機能家電に恩恵をもたらす持続的なデザインと機能への注力が生まれています。

スマートグリッドの展開がコネクテッド白物家電の需要を押し上げ

スマートメーターの普及と時間帯別料金制度により、コネクテッド白物家電はオフピーク時のスケジューリングとデマンドレスポンス統合を可能にすることで、より明確な価値を提供しています。夜間に負荷をシフトし、アプリ制御を通じて太陽光発電と連携するヒートポンプ給湯器は、柔軟な需要が家庭の運用コストを下げながらグリッド負荷を平準化する方法を示しています。デマンドレスポンスとエネルギー管理プラットフォームに対応した家電エコシステムは、新たなサービスモデルと継続的な収益の基盤を築いています。Panasonicのエコキュートヒートポンプ給湯器は、2025年3月までに累計出荷台数1,000万台を達成し[3]ヒートポンプ・蓄熱センター、「エコキュート1,000万台達成記念式典」、ヒートポンプ・蓄熱センター、hptcj.or.jp、夜間電力を活用してお湯を沸かすことでコストを削減しグリッド負荷を平準化しています。デジタル化によりデマンドレスポンス(DR)統合が可能となり、余剰太陽光発電がアプリ制御を通じてエコキュートの加熱サイクルを起動でき、グローバル展開に向けた産業競争力を強化しています。グリッドプログラムが柔軟な消費を報い、メーカーがソフトウェアアップデートを新たなエネルギー機能に結びつけるとき、日本の主要家電市場は恩恵を受けます。これらの連携は、時間帯別料金とエネルギーサービスを活用できる地域でのコネクテッド白物家電の普及加速を助けます。

高齢化社会が旧型家電の買い替えを加速

高齢化する人口動態は、家電の操作・メンテナンスをより容易にするため、ユーザーインターフェースと製品の人間工学を再形成しています。大型ディスプレイ、簡略化されたサイクル、明確なステータス表示、音声アシスタントにより、シンプルな操作を好むユーザーの摩擦が軽減されます。買い替えサイクルは複雑さを増すことなくエネルギーコストを削減する機能に合わせて調整されており、ブランドは負荷・使用パターン・快適ニーズに基づいてサイクルを最適化するインテリジェントモードで対応しています。遠隔監視やアラートなど、介護・安全用途をサポートするコネクテッド機能は、日常的な接触頻度が高いカテゴリーで注目を集めています。信頼性とアクセスしやすいデザイン、スマートアシスタンスを両立させたブランドは、高齢世帯へのサービス提供において優位な立場にあります。このシフトは、より多くの高齢者が支援技術とともに自宅で生活し続けることを選ぶ中、日本の主要家電市場における着実な買い替え需要を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 停滞する世帯形成とユニット成長の鈍化 | -0.5% | 全国、人口流出が進む地方都道府県でより顕著 | 長期(4年以上) |

| 高い電気料金と購入への躊躇 | -0.4% | 東日本地域、西日本との格差 | 中期(2〜4年) |

| 希土類・コンプレッサーサプライチェーンの価格変動 | -0.3% | 全国、中国依存の原材料でより高いエクスポージャー | 短期(2年以内) |

| 修理・中古再利用の文化 | -0.3% | 全国、制度化された再利用・リサイクルの流れ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

停滞する世帯形成がユニット成長を抑制

日本は2025年に67万件未満の出生数を記録し、約1世紀前の統計開始以来最低となりました。世帯形成の鈍化は大型白物家電の初回購入者数を減少させ、有機的なユニット成長を制約しています。新規世帯の減少は新居への引っ越しに伴う家電セット需要の低下につながるため、ブランドは買い替え主導の戦略へと軸足を移しています。2025年11月の住宅着工件数は前年比8.5%減少し、年内7回目の減少となり、10月の一時的な回復を打ち消しました。歴史的に世帯形成と結びついていた新居向け家電セットは、構造的な逆風に直面しています。2024年には人口が90万人減少し[4]Edward Conard、「日本の出生数、2025年に最低の公式予測を下回る見通し」、www.edwardconard.com、2050年までに1億人を下回るとの予測もあります。ユニット販売数量が人口動態の逆風に直面する中、プレミアム化は価値を守るための重要なレバーであり続けます。このダイナミクスにより、日本の主要家電市場は、世帯が明確な価値を見出す買い替えと機能主導のアップグレードに集中し続けています。

修理・中古利用の文化が新規販売を制限

日本の確立された再利用チャネルと機器の再整備慣行は、性能低下の最初の兆候で新品を購入する消費者の割合を低下させています。家電リサイクル法は主要カテゴリーの使用済み処理プロセスを形成し、製品を正式な回収・素材回収の流れへと導く役割を果たしています。メーカーも品質の高いユニットのライフサイクルを延ばす再整備・再販プログラムを拡大し、循環経済の実績を積み上げながら価格に敏感な世帯にサービスを提供しています。Panasonicのファクトリーリフレッシュのアプローチは、メーカーがユニットを回収し、高い水準に再整備して新たなオーナーに販売する方法を示しています。これらの慣行は持続可能性の成果を高める一方で、新品購入の需要を抑制し、価格に敏感なセグメントの販売に影響を与えます。その結果、日本の主要家電市場が新規販売と高い再利用活動のバランスを取る、安定しながらも競争的な環境が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷蔵庫がシェアを牽引、食器洗い機が低い基盤から成長

冷蔵庫は2025年に27.71%で最高シェアを維持しており、これは買い物頻度を減らしまとめ買いをする習慣を支える複数ドア・大容量フォーマットへの安定した買い替えサイクルと根強い需要を反映しています。Panasonicの食品保存機能セット(テクスチャーを保ちながら鮮度を延ばすプライムフレッシュ冷却を含む)は、プレミアム層を支える認知された差別化要因です。SharpのプラズマクラスターイオンはSharpの冷蔵庫やその他のカテゴリーで臭いを低減し細菌を抑制するもので、健康志向が購買決定に影響する場面での衛生ポジショニングを強化しています。スマート冷蔵庫は内部カメラと在庫管理機能を追加しており、低い基盤から成長しているものの、アプリ体験と相互運用性の成熟とともにその価値提案は向上しています。エネルギー使用量を削減し食品品質を向上させ利便性を高める機能アップグレードは、プレミアムフォーマットへの消費者の関心を持続させています。これらの製品特性は、ブランドが効率性と実用的なスペース対応デザインのバランスを取る中で、日本の主要家電市場における冷蔵庫のリーダーシップを強化しています。

食器洗い機は小さな設置基盤から成長プロファイルを伸ばしており、カテゴリーは2031年までCAGR 3.35%で拡大する見込みです。ビルトインフォーマットはシームレスな統合のために新築住宅での採用が進んでおり、コンパクトな卓上型モデルは既存の小さなキッチンへの後付けを支援しています。スチームアシスト洗浄や自己除菌サイクルなどの衛生機能は、共働き世帯が時間節約のために利便性を選ぶ中で差別化のポイントであり続けています。洗濯機の需要は、都市部の家庭に深い洗浄効果をもたらしながら水とエネルギーの使用を最適化するフロントロード型インバーターモデルと洗濯乾燥機一体型によって支えられています。HitachiのビートウォッシュアジテーションやPanasonicのアクティブフォームシステムなどの機能セットは、より少ないリソース使用で洗浄性能を高め、音声アシスタンスは高齢ユーザーの使いやすさへの好みに対応しています。製品ミックスは引き続き、マイクロリビングに適したスリムなプロファイルと効率的な性能を組み合わせた家電を優先しており、日本の主要家電市場のコアカテゴリー全体にわたる持続的な関心を支えています。

流通チャネル別:マルチブランドストアが基盤を維持、オンラインが急成長

マルチブランドストアは2025年に46.34%の金額シェアで最大のチャネルポジションを維持しており、幅広い品揃え、店内サービスデスク、高関与購買に対する専門的なガイダンスを活用しています。都市部・郊外にわたる店舗ネットワークは、販促サイクル中の高い集客力を補完するクリック&コレクトと店舗からの発送フルフィルメントモデルの基盤となっています。小売業者はスマート機能と省エネモードを紹介する体験ゾーンを拡充しており、仕様を消費者にとっての実用的なメリットに変換する助けとなっています。修理デスク、部品の入手可能性、配送・設置サービスも、高齢消費者が人的サポートを好むチャネルの価値を強化しています。これらの強みにより、オンラインチャネルの継続的な台頭にもかかわらず、マルチブランド小売は日本の主要家電市場における発見と購買転換の中心であり続けています。その結果、購入を完了しサービスを予約するために店舗体験とデジタルツールの両方に依存するハイブリッドな購買行動が生まれています。

オンラインチャネルは、当日配送、透明な価格設定、豊富な製品コンテンツが買い物客の利便性を向上させる中、2031年までCAGR 4.87%で拡大する見込みです。関東の居住者は総需要に占めるシェアを上回るオンライン販売量を生み出しており、都市部のデジタル行動が全国パターンをリードし続けていることを示しています。保証や販売者認証に関するプラットフォームのコンプライアンス要件の高まりも、アフターサービスと返品プロセスへの注目を高めており、大規模プラットフォームとブランド直営店に恩恵をもたらしています。店舗ネットワークとオンラインマーケットプレイスの相互作用は、配送日時指定や設置スケジューリングなどの利便性主導の機能を中心に進化し続けています。これらの機能は、日本の主要家電市場における持続的なデジタルシフトを支えながら、チャネル差別化の中心にサービス実行を置いています。

地域分析

関東は2025年に40.34%のシェアでトップとなっており、人口密集地、当日配送のための物流リーチ、コネクテッドデバイスのアーリーアダプターの高い集中度に支えられています。オンライン採用は全国平均を上回っており、地域全体の需要に対してEコマース販売量の高いシェアを維持しています。スマートホーム採用のトレンドは東京周辺の郊外コミュニティでより顕著であり、新しい住宅ストックがビルトイン食器洗い機や省エネHVACのための配線とスペースを統合しています。住宅デベロッパーは、利便性の向上とエネルギー節約で購入者を引き付けるための付加価値パッケージの一部としてスマートホームバンドルを推進しています。数百万台のスマートメーターの存在により、洗濯やHVACの時間帯別料金とオフピークスケジューリングが可能となり、地域内のコネクテッド白物家電の有用性を高めています。これらの条件は、日本の主要家電市場のアンカー地域としての関東の役割と、全国に広がるコネクテッドユースケースの発射台としての地位を強化しています。

関西は2031年までCAGR 4.12%で最も速く成長する地域であり、主要メーカーの集積と強力な小売インフラに支えられています。地域の免税小売フォーマットとブランドショールームは、プレミアムまたはデザイン主導の家電を求める訪日外国人と国内の買い物客にサービスを提供しています。現代のミニマリズムと伝統的な美学を組み合わせたデザインの影響は、生活空間の調和を強調する製品展示や店舗フォーマットに見られます。国の省エネプログラムと連動した地域の奨励策は、適合モデルに予算が配分されると的を絞った販売急増をもたらします。地域はまた、高齢消費者やコネクテッド家電の初回購入者に機能を説明するのに役立つ強力なサービスネットワークとデモンストレーションセンターの恩恵を受けています。これらの要因を総合すると、バランスの取れた全国プロファイルの中で日本の主要家電市場の成長エンジンとしての関西の地位が強化されます。

中部は小さなシェアを保ち、住宅・商業が混在する環境での日常使用を支える耐久性、エネルギー効率、実用的な機能を中心に需要が集中しています。地域の製造活動とサプライヤーネットワークは、性能とコストのバランスを取る信頼性の高い製品への強い好みを形成しています。九州・沖縄は再生可能エネルギー統合パイロットとスマートリビングの採用を組み合わせており、主要都市の若い人口動態と活発なスタートアップエコシステムを反映しています。北海道・東北は合わせて10%未満のシェアで特殊な寒冷地ニーズを持ち、普及を支えるために効率的な暖房技術と強固なサービスカバレッジに依存しています。買い替え活動は安定した基盤を形成しており、高齢消費者は静音性、コンパクトなフットプリント、配送・設置への強力なサポートを重視しています。これらの地域ダイナミクスは、効率性とスマート機能という共通の道筋をたどりながら、日本の主要家電市場を明確な地域ニーズに根ざしたものとしています。

競争環境

日本の主要家電市場は中程度の集中度を示しており、上位5社が収益の半分強を占め、国内ブランドの強さとそのサービスリーチを裏付けています。Panasonic、Hitachi、Sharp、Mitsubishi Electric、Toshibaは、深い製品ポートフォリオ、強力なアフターサービスカバレッジ、日本の生活パターンに合わせたデザインによってスケールを維持しています。Panasonicのヒートポンプ給湯器の設置基盤は2025年3月に重要な出荷マイルストーンに達し、同ブランドは脱炭素化需要の高まりに対応するためにヨーロッパでの空気熱源ヒートポンプ製造能力を拡大しています。PanasonicのAI連携戦略は家電ハードウェアを予知保全と適応型エネルギーモードに接続し、グローバルイベントで披露された調理体験を補完しています。これらのアプローチは、日本の主要家電市場における冷蔵庫、洗濯、キッチン家電、HVACにわたるPanasonicのポジションを強化しています。

Hitachiは、高度な洗浄技術や冷蔵庫における高度な食品管理を含む、小規模・高齢世帯のニーズに対応した耐久性のある性能とコネクテッド機能を重視しています。同社は気候セグメントへの注力を合理化し、コア技術とユーザー体験で差別化できる分野を優先しています。SharpはAIとIoT機能を活用して音声ガイド付き調理とホームアシスタンスを提供し、健康意識の高い購買者に響く空気品質・衛生機能の開発を続けています。Mitsubishi ElectricとToshibaは信頼性主導の提案と着実な機能アップグレードで競争し、効率性の向上と統合制御に注力しています。これらのブランドは、非技術系ユーザーの家庭統合と管理を簡素化するデザイン原則と接続性標準を適用しています。AI、IoT、省エネ機能への集合的な投資は、日本の主要家電市場全体での競争の激しさを支えています。

Daikinのエアコンにおけるリーディングポジションは、冷媒戦略と制御プラットフォームを特徴とし、国家当局によるデジタルトランスフォーメーションの認定に支えられながらエネルギー使用量を削減し快適性を向上させています。主要イベントでのプログラム、製品デザイン賞、次世代コントローラーは、ハードウェアイノベーションとユーザー体験にまたがる統合的なアプローチを示しています。グッドデザイン賞の受賞とDX銘柄への選定は、製品デザインとデジタル能力構築における同ブランドの進歩を反映しています。これらの差別化要因は、省エネ、制御のシンプルさ、相互運用可能なソリューションに注力した家庭・商業セグメントにおけるDaikinのプロファイルを強化しています。既存プレイヤーと専門プレイヤーが一体となって、規制・デザイン・ソフトウェアが差別化とロイヤルティの重要なレバーとなる市場を形成しています。この競争的な姿勢は、ブランドが日本の主要家電市場を予測期間を通じて導くエネルギープログラムとコネクテッドホーム標準に合わせていく中で継続するでしょう。

日本の主要家電業界リーダー

Panasonic Corporation

Sharp Corporation

Toshiba Corporation

Hitachi Global Life Solutions

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Boschグループがジョンソンコントロールズの住宅・軽商業用HVAC事業の買収を完了:Robert Bosch GmbHは、ジョンソンコントロールズ・Hitachiエアコン合弁事業を含むジョンソンコントロールズの住宅・軽商業用HVAC事業の買収を約80億USDで完了し、BoschのグローバルHVACフットプリントを大幅に拡大しました。

- 2025年8月:Panasonicがチェコの空気熱源ヒートポンプ工場の拡張後の操業を開始:Panasonic Heating & Ventilation Air-Conditioning Czechがプルゼニュ施設の拡張後の操業を開始し、欧州の需要増加に対応するため空気熱源ヒートポンプの年間生産能力を15万台から約70万台に引き上げました。

- 2025年4月:ToshibaがifLinkオープンIoTプラットフォームを発表:ToshibaはifLinkオープンイオTプラットフォームを発表することで国際的にスマートホームサービスを拡大し、サードパーティデバイス間の相互運用性を実現してスマートリビングエコシステムを強化しました。

日本の主要家電市場レポートの調査範囲

主要家電は、食品保存、調理、清掃、空調を通じて日常生活を支えるために設計された必須の家庭用製品です。日本では、主要家電への需要は都市型ライフスタイル、スペース効率の高い住宅、高い省エネ基準、スマート・コネクテッド技術の普及拡大によって影響を受けています。日本の主要家電市場は、製品タイプ、流通チャネル、技術、地域別にセグメント化されています。製品タイプ別では、市場は冷蔵庫、冷凍庫、洗濯機、食器洗い機、クッキングヒーター&レンジ、電子レンジ、エアコン、その他にセグメント化されています。流通チャネル別では、市場はマルチブランドストア、専売店、オンライン、その他の流通チャネルにセグメント化されています。技術別では、市場は従来型家電とスマート・コネクテッド家電にセグメント化されています。地域別では、市場は関東、関西、中部、その他の日本にセグメント化されています。レポートは上記のすべてのセグメントについてUSDの金額ベースで市場規模を提供しています。

| 冷蔵庫 |

| 冷凍庫 |

| 洗濯機 |

| 食器洗い機 |

| クッキングヒーター&レンジ |

| 電子レンジ |

| エアコン |

| その他(電気コンロなど) |

| マルチブランドストア |

| 専売店 |

| オンライン |

| その他の流通チャネル |

| 関東 |

| 関西 |

| 中部 |

| その他の日本 |

| 製品タイプ別 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| クッキングヒーター&レンジ | |

| 電子レンジ | |

| エアコン | |

| その他(電気コンロなど) | |

| 流通チャネル別 | マルチブランドストア |

| 専売店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 関東 |

| 関西 | |

| 中部 | |

| その他の日本 |

レポートで回答される主要な質問

日本の主要家電市場の現在の規模と成長見通しは?

日本の主要家電市場規模は2026年に280億3,000万USDと推定され、CAGR 2.52%で2031年までに317億5,000万USDに達すると予測されています。

日本の大型家電においてどの製品カテゴリーが需要をリードしていますか?

冷蔵庫は2025年に27.71%のシェアでトップとなっており、大容量フォーマットと食品保存機能に支えられています。一方、食器洗い機は低い基盤から2031年までCAGR 3.35%で拡大しています。

日本における家電販売のチャネルはどのようにシフトしていますか?

マルチブランドストアは2025年に46.34%のシェアで最大のチャネルであり続けており、オンラインは強い都市部での採用を反映して2031年までCAGR 4.87%で最も速く成長するチャネルとなっています。

日本国内で最も強い地域的機会はどこにありますか?

関東はデジタル採用の高さとグリッド対応ユースケースで40.34%のシェアを保ち、関西は2031年までCAGR 4.12%で最も速く成長する地域となっています。

スマートグリッドプログラムは家電の普及においてどのような役割を果たしていますか?

スマートメーターと時間帯別料金制度は、オフピークスケジューリングとデマンドレスポンス機能を可能にすることでコネクテッド家電の価値を高め、運用コストを削減してグリッドの柔軟性を支えています。

高齢化する人口動態は家電のデザインと買い替えをどのように形成していますか?

高齢世帯はよりシンプルなインターフェース、音声アシスタンス、信頼性を好み、これが買い替えサイクルに影響を与え、アクセスしやすいコネクテッド機能への安定した需要を支えています。

最終更新日: