日本の小型家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

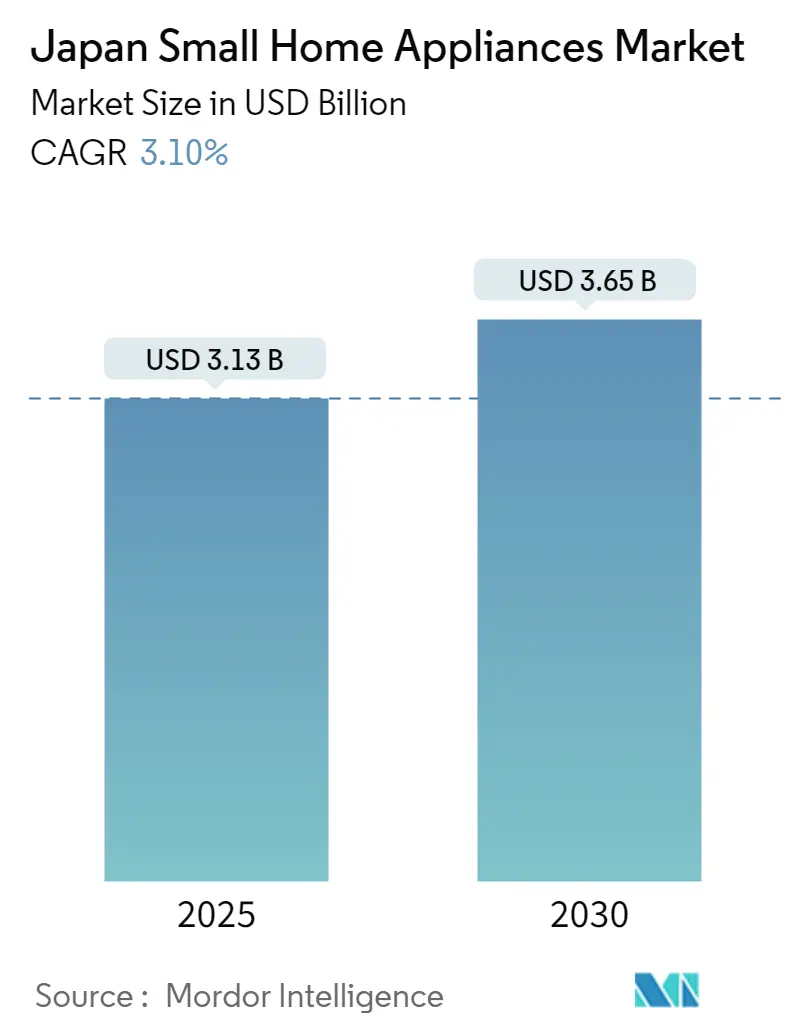

| 市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2030) | 3.65 十億米ドル |

| 成長率 (2025 - 2030) | 3.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の小型家電市場分析

日本の小型家電市場規模は2025年に30億1,300万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 3.1%で成長し、2030年までに36億5,000万米ドルに達する見込みです。

日本の小型家電市場は、消費者の嗜好の変化とライフスタイルの変容によって大きな転換期を迎えています。市場構造は、Panasonic、Hitachi、Sharp、Toshiba、Mitsubishiといった強力な国内ブランドが市場を支配する一方、海外企業は主に特定の製品セグメントにおいて比較的小さな市場シェアを維持するという特徴があります。市場の変化は特に小売セクターで顕著であり、従来のマルチブランドストアは成長するオンラインチャネルとの競争に向けて戦略を適応させています。都市化の進展と生活水準の向上により、現代の日本の家庭のニーズに合致した高機能・省エネルギーの家庭用電気機器への需要が高まっています。

流通の状況はデジタルチャネルへと劇的にシフトしており、電子商取引が重要な販売プラットフォームとして台頭しています。2021年9月に実施された3,500人以上を対象とした調査によると、日本の消費者の約80%がオンライン購買決定の主要因として価格を挙げています。家電製品は日本の電子商取引市場において2番目に高いシェアを確保しており、消費者がオンラインでこれらの製品を購入することへの抵抗感が薄れていることを示しています。このシフトにより、従来の小売業者はオムニチャネル戦略を採用し、競争力を維持するためにオフラインとオンラインの体験を統合するようになっています。

技術革新が引き続き市場の発展を牽引しており、メーカーはスマート機能、省エネルギー性、機能性の向上に注力しています。日本のメーカーは特に、先進技術と実用的なデザインを組み合わせた製品の開発を重視し、スペースを意識した都市部の人口に対応しています。IoT機能とスマートホームとの互換性の統合がますます重要になっており、企業はユーザー体験と利便性を向上させた接続型家庭用電子機器の開発に向けて研究開発に投資しています。このイノベーションへの注力により、自動制御、エネルギーモニタリング、遠隔操作機能などの高度な機能を備えた製品が市場に投入されています。

市場は、地域の嗜好に対する強いブランド認知と理解を活かした確立された国内プレーヤー間の激しい競争が特徴です。秋葉原や新宿などの主要な地下鉄駅近くにある従来の電気機器小売店は、同一フロアで複数のブランドを提供し、消費者に包括的な製品比較の機会を提供することで、引き続き市場において重要な役割を果たしています。スーパーマーケットチャネルも大きな可能性を示しており、このチャネルを通じた家庭用電子機器の売上は2021年に約11億9,000万米ドルに達し、消費者へのリーチにおける多様な流通チャネルの重要性の高まりを示しています。

日本の小型家電市場のトレンドとインサイト

電子商取引市場の成長が市場拡大を後押し

日本は、高度に発展した経済、都市化した人口、および卓越したインターネット普及率に支えられ、世界で最も高度な電子商取引市場の一つとしての地位を確立しています。同国の単一言語文化と高度なデジタルインフラは、オンライン小売成長のための理想的な環境を生み出しています。家電製品、特に小型家庭用電気機器は、日本の電子商取引市場において重要なカテゴリーとして台頭しており、デジタルマーケットプレイスの全セクターの中で2番目に高いシェアを占めています。この優位性は、日本の消費者がデジタルチャネルを通じて家庭用電子機器を購入することへの快適さが増していることによって支えられており、同国の信頼性の高い配送インフラと強力な消費者保護政策がその背景にあります。

日本における電子商取引プラットフォームの進化は、小型家庭用電気機器の販売に特に恩恵をもたらす高度な機能によって特徴付けられています。2021年9月に実施された包括的な調査によると、価格はオンライン購買に影響を与える主要因であり続けており、回答者の約80%が主要な考慮事項として挙げています。同調査では、消費者の38.9%がオンライン価格と店頭小売価格を積極的に比較し、38.2%がポイントサービスを重視していることも明らかになっています。このような消費者行動により、電子商取引プラットフォームはキッチン家電セグメントに特化した、より高度な価格戦略とロイヤルティプログラムを開発するようになっています。2021年時点で約1億1,630万人のインターネットユーザーに支えられた強固なデジタルインフラは、消費者がさまざまなオンラインチャネルを通じて家庭用電子機器を容易に調査・比較・購入できる環境を生み出しています。

国内の電子商取引プラットフォームは、キッチン家電に特化した詳細な製品比較、バーチャル製品デモンストレーション、包括的なレビューシステムなどの革新的な機能を実装し、より充実したショッピング体験を提供するために継続的に進化しています。これらのプラットフォームはまた、消費者の玄関先への安全かつ迅速な家電配送を確保するため、物流・配送インフラへの多大な投資を行っています。デジタルウォレットや分割払いを含む複数の支払いオプションの統合により、日本の消費者の購買プロセスがさらに簡素化されています。さらに、簡便な返品ポリシーや購入後サポートを含むカスタマーサービスへの注力が、消費者が小型家庭用電気機器をオンラインで購入することへの信頼構築に貢献しています。

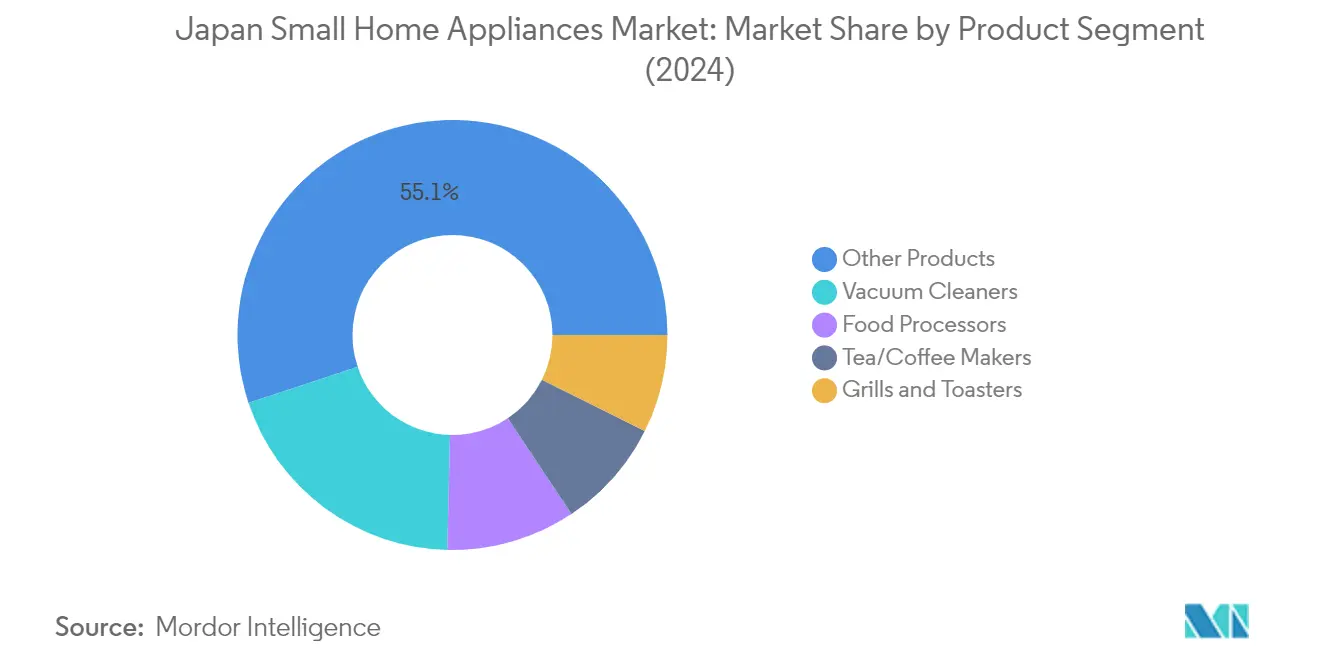

セグメント分析:製品別

日本の小型家電市場における掃除機セグメント

掃除機セグメントは、日本の小型家庭用清掃機器市場において支配的な勢力としての地位を確立しており、2024年には約19%の市場シェアを占めています。この重要な市場ポジションは、都市人口の増加、女性の就業率の向上、および日本における家計の可処分所得の増加によって牽引されています。セグメントの強みは技術的進歩によってさらに強化されており、日本の消費者は低消費電力、高い省エネルギー性、低メンテナンス要件を特徴とする技術的に高度な製品への強い嗜好を示しています。市場では特にスティック型掃除機とロボット掃除機の成長が見られ、後者は統合された空気清浄機能により、健康意識の高い日本の消費者の間で人気を集めています。Sharp、Hitachi、Panasonic、Dysonなどの主要メーカーは、サイズ、重量、吸引力、バッテリー寿命、メンテナンスの容易さにおける品質向上に注力し、このセグメントのイノベーションを牽引し続けています。

日本の小型家電市場におけるティー/コーヒーメーカーセグメント

ティー/コーヒーメーカーセグメントは、日本に深く根付いたコーヒー文化とコーヒー消費トレンドの高まりに支えられ、予測期間2024年~2029年において約4%という最も高い成長率を記録すると予測されています。この成長は、グリーンコーヒーやオーガニックコーヒーなどの新製品の投入と、2型糖尿病や肝疾患リスクの低減を含むコーヒーの健康効果に対する認識の高まりによって支えられています。日本のメーカーは、サイフォン、ドリップフィルター、水出しコーヒーマシンなどの人気スタイルを含む多様なコーヒー醸造機器を提供することで、この成長に対応しています。セグメントの拡大は特にプレミアムカテゴリーで顕著であり、Hario、Kalita、Panasonicなどの日本ブランドが醸造技術とデザインのイノベーションをリードしています。市場では、日本の消費者の洗練された嗜好と専門的なコーヒー抽出方法への高まる関心を反映し、カスタマイズ可能な醸造ソリューションへの需要が増加しています。

日本の小型家電市場における残余セグメント

フードプロセッサーやグリル・トースターなどの食品調理機器を含む日本の小型家電市場のその他のセグメントは、市場全体のランドスケープを形成する上で引き続き重要な役割を果たしています。フードプロセッサーは、食品調理習慣の変化と日本の家庭における便利な調理ソリューションへの需要の増加により、存在感を高めています。グリル・トースターセグメントは、スペース効率の高い多機能調理機器を求める都市部の消費者に特に支持されています。これらのセグメントは、機能性、省エネルギー性、デザイン美学における継続的なイノベーションによって特徴付けられており、高品質で技術的に高度なキッチン家電に対する日本の消費者の嗜好を反映しています。市場にはまた、電気ケトル、炊飯器、フードスチーマーなどのさまざまな小型家電を包含する「その他の製品」カテゴリーも含まれており、これらが総じて市場の多様性と深みに貢献しています。

セグメント分析:流通チャネル別

日本の小型家電市場におけるオンラインセグメント

オンライン流通チャネルは、日本の小型家電市場において支配的なセグメントとして台頭しており、2024年には約41%の市場シェアを占めています。このチャネルの優位性は、日本におけるインターネットとスマートフォンの高い普及率と、高度な技術インフラによって牽引されています。日本の消費者は、自宅配送の利便性と電子商取引プラットフォームを通じて利用可能な豊富な製品ラインナップにより、オンライン購買をますます好むようになっています。セグメントの成長は、同国の強固な物流ネットワーク、広範なインターネットアクセス、およびデジタルショッピング体験を積極的に受け入れる高密度の都市人口によってさらに支えられています。楽天やメルカリなどの主要な国内オンライン小売業者は、AmazonやYahooなどの国際プラットフォームとともに、競争力のある価格設定、豊富な製品ラインナップ、効率的な配送サービスを提供することで市場における強固なポジションを確立しています。

日本の小型家電市場におけるオンライン販売の成長軌跡

オンライン流通チャネルは、予測期間2024年~2029年において約5%の成長率が見込まれ、その成長勢いを維持すると予測されています。この成長は、デジタル決済ソリューションの普及拡大、物流インフラの改善、および便利なショッピング体験への消費者嗜好の変化によって促進されています。電子商取引プラットフォームは、詳細な製品比較、顧客レビュー、競争力のある価格戦略などの機能を通じてサービス提供を強化しています。オンラインプラットフォームへの先進技術の統合と、モバイルコマースの拡大により、このセグメントの成長がさらに加速すると予想されています。日本の小売業者はオムニチャネル戦略をますます採用し、オフラインとオンラインのプレゼンスを統合してシームレスなショッピング体験を提供しており、これがセグメントの拡大に大きく貢献すると見込まれています。

流通チャネルにおける残余セグメント

専売店やマルチブランドストアを含む従来の流通チャネルは、日本の小型家電市場において引き続き重要な役割を果たしています。専売店は包括的な製品展示、専門的なガイダンス、アフターサービスを提供することでその重要性を維持し、マルチブランドストアは消費者に一つ屋根の下で異なるブランドを比較できるという利点を提供しています。これらの実店舗フォーマットは、デジタル要素を取り入れ、店内体験を強化することで現代の市場ニーズに適応しています。複合小売業者やウェアハウスクラブを含むその他の流通チャネルは、まとめ買いオプションや特化した製品ラインナップなどの独自の価値提案を提供することで、特定の消費者セグメントにサービスを提供しています。これらのチャネルは、ますますデジタル化する市場において競争力を維持するためにビジネスモデルを進化させています。

競合状況

日本の小型家電市場のトップ企業

日本の小型家電市場は、Panasonic、Hitachi、Sharp、Mitsubishi、Toshibaなどの主要プレーヤーと、LGやSamsungなどの国際ブランドによる激しいイノベーションと戦略的展開によって特徴付けられています。企業は、進化する消費者の嗜好に対応するため、AIおよびIoT機能を組み込んだスマートで接続された家電製品の開発にますます注力しています。急速な製品開発サイクルと変化する市場需要に対応するための柔軟な製造プロセスを通じて、業務上の機動性が発揮されています。業界における戦略的な動きとしては、特に電子商取引チャネルにおける流通ネットワークの強化と、技術的進歩による製品ポートフォリオの拡大が挙げられます。市場プレーヤーはまた、製品開発における持続可能性と省エネルギー性を重視しながら、アフターサービスネットワークと顧客サポートインフラの強化にも取り組んでいます。

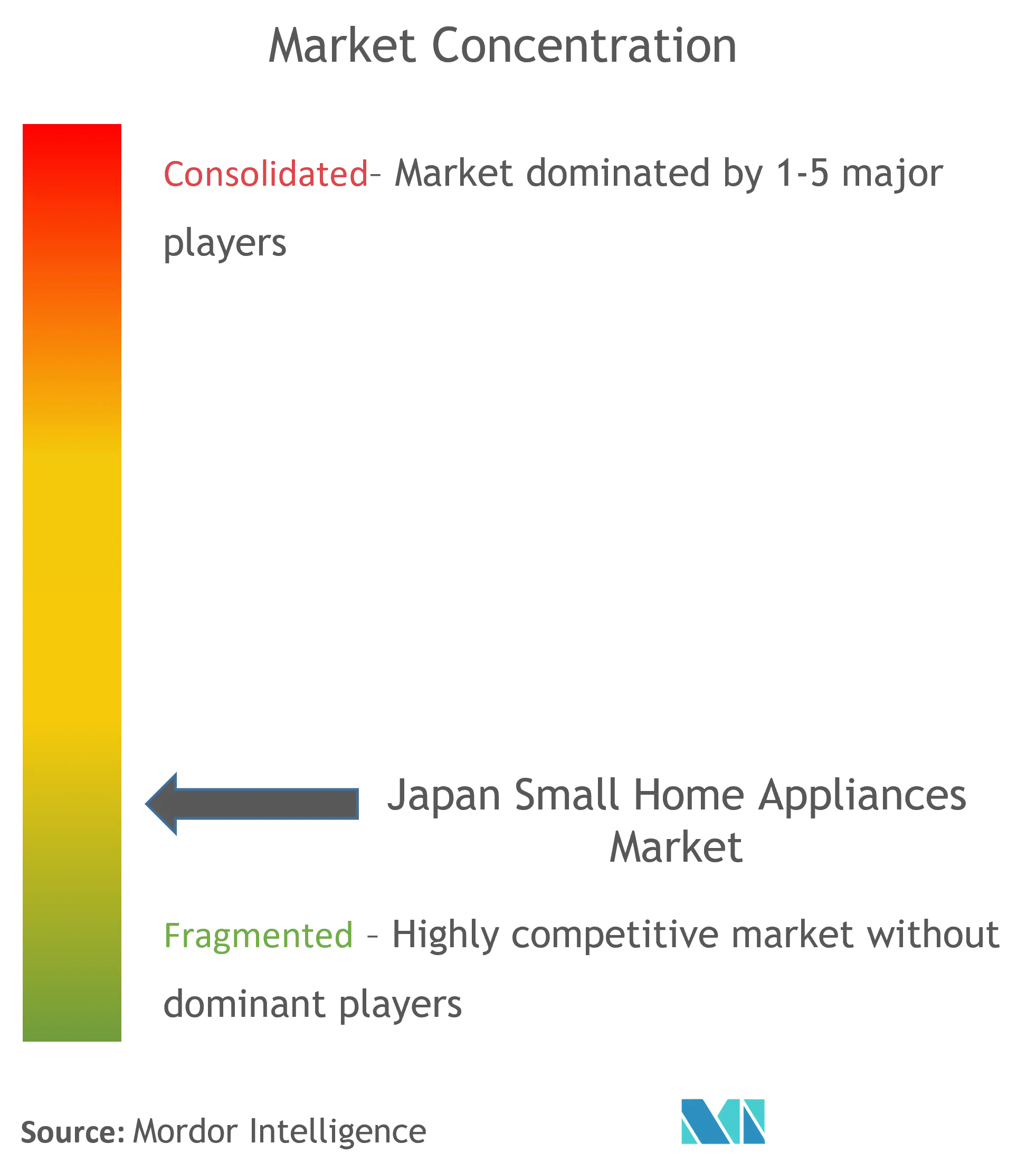

高い市場集中度を伴う国内企業の優位性

日本の家庭用電気機器市場は、数十年にわたる市場プレゼンスと強力なブランド認知を持つ確立された国内コングロマリットが支配する高度に集中した構造を示しています。これらの国内大手企業は、広範な製造能力、確立された流通ネットワーク、および日本の消費者嗜好への深い理解を活かして市場ポジションを維持しています。市場の競争ダイナミクスは、国内プレーヤーが日本の家庭のニーズと文化的嗜好に特化した製品を提供できる能力によって形成されており、国際プレーヤーはグローバルなプレゼンスにもかかわらず、大きな市場シェアを獲得することに苦労しています。

市場は合併・買収活動が限定的であり、主要な国内プレーヤーは外部拡大よりも有機的成長と内部イノベーションに注力しています。企業は主に価格競争ではなく、製品差別化、技術的進歩、ブランド力によって競争しています。強力な国内製造能力と確立されたサプライチェーンの存在が新規参入者にとって高い参入障壁を生み出しており、既存プレーヤーは研究開発と製造能力への継続的な投資を通じてポジションを強化し続けています。

イノベーションと顧客体験が成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、スマート技術の統合と省エネルギー機能における継続的なイノベーションに注力する必要があります。企業は、日本の消費者が期待する高品質基準を維持しながら、コネクテッドホームの成長トレンドに沿った製品の開発に投資しなければなりません。この市場での成功には、変化する消費者嗜好と技術的進歩に迅速に適応する能力とともに、アフターサービス、保証サポート、顧客エンゲージメントプログラムへの強い重点が求められます。

この市場でシェアを獲得しようとする競合企業は、地域の流通パートナーとの強固な関係を構築しながら、特定の市場ギャップに対応する特化した製品を開発する必要があります。代替製品の脅威が比較的低いことは、企業がプレミアムセグメントと革新的な機能に注力する機会を提供しています。しかし、成功にはブランド信頼の構築と信頼性の高いサービスネットワークの確立への多大な投資が必要です。企業はまた、価格に敏感な市場セグメントを引き付けるための競争力のある価格戦略を維持しながら、特に省エネルギー基準と環境規制に関する潜在的な規制変更に先手を打って対応しなければなりません。現代の日本の家庭の需要を満たすためには、住宅用家電と家庭用電子機器への注力が不可欠です。

日本の小型家電業界のリーダー企業

Panasonic Corporation

LG Electronics

Sharp Corporation

Samsung

Mitsubishi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2021年12月3日、Panasonicはトータルホームエネルギーソリューション製品群における最新イノベーションとして、EverVolt™ 2.0ホームバッテリーを発表しました。

- 2021年、健康と衛生への意識が人々の間で高まる中、除菌・防塵機能を備えた家電製品が登場しました。

日本の小型家電市場レポートの調査範囲

市場規模と予測、市場シェア、業界トレンド、成長ドライバー、ベンダーの分析を含む市場の完全な背景分析が提供されています。さらに、本レポートは業界のバリューチェーンにおける主要ポイントにわたる業界アナリストと市場参加者から収集されたデータを分析することで、定性的・定量的評価を特徴としています。市場は製品別(ティー/コーヒーメーカー、掃除機、フードプロセッサー、グリル・トースター、その他)、および流通チャネル別(マルチブランドストア、専売店、オンライン、その他の流通チャネル)に区分されています。

| ティー/コーヒーメーカー |

| 掃除機 |

| フードプロセッサー |

| グリル・トースター |

| その他 |

| マルチブランドストア |

| 専売店 |

| オンライン |

| その他の流通チャネル |

| 製品 | ティー/コーヒーメーカー |

| 掃除機 | |

| フードプロセッサー | |

| グリル・トースター | |

| その他 | |

| 流通チャネル | マルチブランドストア |

| 専売店 | |

| オンライン | |

| その他の流通チャネル |

レポートで回答される主要な質問

日本の小型家電市場の規模はどのくらいですか?

日本の小型家電市場規模は2025年に30億1,300万米ドルに達し、2030年までにCAGR 3.10%で36億5,000万米ドルに成長する見込みです。

日本の小型家電市場の現在の規模はどのくらいですか?

2025年、日本の小型家電市場規模は30億1,300万米ドルに達する見込みです。

日本の小型家電市場の主要プレーヤーは誰ですか?

Panasonic Corporation、LG Electronics、Sharp Corporation、Samsung、Mitsubishi Corporationが日本の小型家電市場における主要企業です。

本日本の小型家電市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、日本の小型家電市場規模は30億3,000万米ドルと推定されました。本レポートは、2020年、2021年、2022年、2023年、2024年の日本の小型家電市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本の小型家電市場規模の予測も提供しています。

最終更新日: